Владимир Авденин Сбережение жизни

| Вид материала | Книга |

- Общественного Движения "За сбережение народа", 39.01kb.

- Переводчик Владимир Соколов Японские квайданы рассказ, 1261.83kb.

- Методические рекомендации по изучению учебной дисциплины, задания для контрольных работ, 170.64kb.

- Конкурс "Знай и люби родной Владимир" «владимир и владимирцы в великой отечественной, 41.68kb.

- Первая устройство гранат, обращение с ними, уход и сбережение, 352.34kb.

- Владимир вестник новые знания для благополучной жизни, 2638.68kb.

- Владимир Марцинковский, 3913.57kb.

- Владимир Маканин. Голоса, 855.51kb.

- Денежные доходы и расходы населения России, 24.66kb.

- В. И. Вернадский – книги и статьи Вернадский, Владимир Иванович. Дневники, 77.32kb.

Владимир Авденин

Сбережение

жизни

Эта книга - о сбережениях. Очень простая и короткая.

И очень нужная - для каждого человека, каждой семьи.

СБЕРЕЖЕНИЕ:

- Не дать исчезнуть, или не дать потерпеть ущерб. Например: Сберечь здоровье

- Накопленная сумма денег. Например: Трудовые сбережения

С.И. Ожегов. Толковый словарь русского языка

Люди и поросята

Недавно на антресолях мне попалась книга с детскими сказками - та самая, что я читал еще в детстве. С удовольствием перечитал ее - снова убедившись, что сказки прекрасно описывают взрослую жизнь. Помните трех поросят? Они прекрасно провели лето, но вот пришла осень:

Солнце уже не так сильно припекало, серые облака тянулись над пожелтевшим лесом.

- Пора бы нам подумать о зиме, сказал Наф-Наф своим братьям.

- Я весь дрожу от холода. Давайте построим дом и будем вместе зимовать под одной крышей.

Но его братьям не хотелось браться за работу. Гораздо приятнее в последние теплые дни гулять и прыгать по лугу, чем рыть землю и таскать камни.

- Успеется! До зимы еще далеко. Мы еще погуляем, - сказал Ниф-Ниф и перекувырнулся через голову.

Умный Наф-Наф принялся за строительство дома:

а его братья продолжали беспечно резвиться. Лишь когда лужи покрылись льдом, они смастерили по ветхой хижине, что позже легко разрушил волк. Не сносить им головы, не приюти их мудрый Наф-Наф, что построил крепкий каменный дом.

Здесь и сказке конец. А что же наша взрослая жизнь? Где сходство?

Многие ведут себя как поросята из сказки. Зная, что придет осень жизни, и нужен капитал к этому сроку - они откладывают все на потом:

- Сегодня я еще погуляю - а в следующем году возьмусь за дело. Но и через год они говорят то же самое.

Правило двух сотен

Вы завершили карьеру. Какой доход Вам нужен ежемесячно? Умножьте эту сумму на двести - потребуется такой капитал. Пример:

Вам нужен пенсионный доход 30.000 рублей в месяц.

Этим доходом вас обеспечит капитал:

30.000 * 200 = 6.000.000 рублей.

Почему? При доходности в 6% годовых так и будет - убедитесь в этом, решив простейшее уравнение:

К*0,06/12 = 30.000 рублей. К=?

Создав свой капитал, Вы сможете комфортно жить на проценты.

Но большинство россиян не думают о будущем. И идут к нищете. Они будут жить на мизерную гос. пенсию. За вычетом обязательных расходов (квартплата и пр.) - примерно на 3.000 рублей в месяц. Вы не хотели бы так?

Тогда нужны сбережения. Миллионы рублей - значительная сумма; такой капитал не создать за год-два. Он создается за долгий срок постоянным сбережением части своего дохода.

Полис создает капитал

ссылка скрыта - это копилка. Периодически делая взносы, к завершению полиса человек создает капитал, чтобы обеспечить себя в зрелые годы.

Знаете, как едят слона? По кусочку за присест . Потому что слон велик, и сразу его не скушать. К завершению карьеры нужен большой капитал, и его не создать быстро. Открыв полис, небольшими постоянными взносами создаем капитал.

Кроме сбережений, полис еще и защищает человека. Позвольте, но полис - лист бумаги. Ремень безопасности защитит в момент аварии, это понятно. Но чем поможет полис?

Попробуйте выйти в город, оставив дома свой кошелек. Что можно сделать? Ничего! Все стоит денег, даже стакан воды. Несчастный случай может ударить по человеку, лишив его способности работать, и значит - дохода. Человек попадает в сложную финансовую ситуацию.

Защищают человека и ремень, и полис. Ремень - от физических травм, полис - от финансовых последствий несчастного случая. Как?

Сломав ногу, много не поработаешь - нужно лежать в гипсе и поправляться. Несчастный случай всегда приводит к потере дохода. Здесь и приходит на помощь полис. Человек получает ссылка скрыта, она компенсирует потерянный доход.

Поэтому с полисом я всегда при деньгах: здоров - заработаю сам, случись беда - получу выплату по страховке. Создавая накопления, полис обеспечивает человеку финансовую безопасность.

Говорят, одна картинка стоит тысячи слов:

Почему полис?

Многие согласятся - да, сбережения нужны. Выбор инструментов для накоплений велик - можно использовать банковские счета, ПИФы, золото в слитках, и пр. В чем преимущество полиса среди прочих?

Мы говорим о длительной программе сбережений. А жизнь - это риск. Страхование жизни имеет особенность, изюминку, что выделяет этот финансовый инструмент среди прочих. Крайне важными являются два обстоятельства.

- Первый же взнос - гарантирует капитал.

Н

а минуту забудем о страховании жизни. Пусть я желаю накопить 1.000.000 рублей за двадцать лет. Делим сумму на срок - и получаем, что для решения задачи я должен 20 лет сберегать по 50.000 рублей в год. Но - чтобы добиться этого, мне нужно, по крайней мере, прожить еще 20 лет. А еще - быть в добром здравии, чтобы зарабатывать деньги, и часть из них - сберегать. Так работает обычная схема создания капитала.

а минуту забудем о страховании жизни. Пусть я желаю накопить 1.000.000 рублей за двадцать лет. Делим сумму на срок - и получаем, что для решения задачи я должен 20 лет сберегать по 50.000 рублей в год. Но - чтобы добиться этого, мне нужно, по крайней мере, прожить еще 20 лет. А еще - быть в добром здравии, чтобы зарабатывать деньги, и часть из них - сберегать. Так работает обычная схема создания капитала.В чем же отличие страхования жизни?

Открыв полис, человек получает гарантию того, что капитал у него будет в любом случае. Подчеркну - капитал гарантируется с первого же взноса по полису.

Почему капитал гарантирован?

Если человек жив-здоров, периодическими взносами он создает капитал. Если помешает злой рок (смерть, инвалидность), человек/близкие все равно получат капитал –

уже как страховую выплату по полису. Страховка предусматривает выплату размером с будущий капитал - и при смерти, и при инвалидности человека.

Вот что важно! Открыв полис - человек исключает случайности, гарантируя себе и близким создание капитала. ссылка скрыта в том, что ни один иной инструмент накоплений не может дать такой гарантии. Ни один. Лишь страхование жизни с первого же взноса гарантирует капитал - в любом случае, как бы ни сложилась жизнь. И второе очень важное обстоятельство.

- Полис - финансовая безопасность

Окиньте мысленным взором свою жизнь. Кому из нас не доводилось подвернуть ногу, поранить руку?

Н

есчастный случай - это вор. Он крадет у человека доход, иногда - на месяцы и годы. Зайдите в травмпункт, спросите любого - он думал, что так будет?

есчастный случай - это вор. Он крадет у человека доход, иногда - на месяцы и годы. Зайдите в травмпункт, спросите любого - он думал, что так будет? Случай несет огромную опасность для благополучия наших семей. Неизвестно, к кому он придет завтра. Понимая это - мы обязаны принять защитные меры.

Уходя из дома, Вы запираете дверь? Каждый делает это, иначе кражи не миновать. Но от несчастного случая замки бесполезны. Защитить от потери дохода может только полис. Как?

Случись беда - человек ссылка скрыта по страховке. Она компенсирует утраченный доход, давая средства для восстановления здоровья. Без финансовой поддержки семье будет очень тяжело.

Случись беда - человек ссылка скрыта по страховке. Она компенсирует утраченный доход, давая средства для восстановления здоровья. Без финансовой поддержки семье будет очень тяжело.К сожалению, россияне беззащитны. Двери их настежь открыты случаю - заходи в любой дом! Лишь 3%-5% имеют страховку жизни …

Способность компенсировать утраченный доход - вторая изюминка страхования жизни. Ни один иной финансовый инструмент не способен дать этого.

Эта книга - о сбережениях. Капитал создается долгое время. Случай может помешать накоплениям, и даже прервать их. Для важнейших, стратегических накоплений используйте накопительное страхование жизни. Полис исключает риск, с первого же взноса гарантируя капитал.

Как устроен полис?

Чтобы Вам было проще разобраться в ссылка скрыта, сравню его с паровозом:

У состава всегда есть обязательный элемент - паровоз. К нему можно прицепить (однако это не обязательно) вагоны.

Обязательный элемент накопительного страхования жизни - это копилка. Ибо важнейшее предназначение полиса - создавать человеку капитал.

По желанию, к копилке можно прицепить «вагончики» - это дополнительные программы защиты от риска. Открывая полис, человек сам решает, какие опции он хотел бы включить в свой полис. Весь состав выглядит так:

Итак, полис - это совокупность обязательной программы накоплений, и дополнительных опций защиты от риска.

Как Вы помните, изюминка страхования жизни в способности компенсировать доход, утраченный в результате несчастного случая. За это как раз и отвечают дополнительные опции защиты от риска.

Взгляните на рисунок выше - опции защитят от тех бед, что будут следствием несчастного случая. И потому вагончики в этом составе, хоть и не являются обязательными - очень важны и нужны.

Отказавшись от них - мы лишаем полис изюминки, оставляя несчастному случаю двери открытыми. Полис, состоящий лишь из копилки - никак не поможет, если человек сломал ногу.

Чтобы получить максимум пользы от полиса - включите в его состав дополнительные программы защиты от риска. Шаг за шагом создавая капитал, он надежно защитит Вас от потери дохода в результате любого несчастного случая. Скачать подробный проект полиса страхования жизни с моими пояснениями можно ссылка скрыта.

Сколько стоит полис?

Полис - это копилка. Цель его открытия - создание капитала. Взносы по страховке накапливаются, и по завершении полиса человек получает внесенные взносы, плюс проценты на свой капитал.

Какой капитал Вы хотели бы создать? За какой срок? Поделите первое на второе - таким (примерно) и будет Ваш взнос по страховке.

Еще отмечу, что вопрос «сколько стоит полис» поставлен некорректно. Ибо вопрос цены возникает, когда предстоят расходы.

А полис Вам ничего не стоит. Потому что полис - это копилка. Делая взнос, вы не тратите деньги. Вы накапливаете их для себя - чтобы по завершении полиса получить свои взносы, плюс начисленный инвестиционный доход.

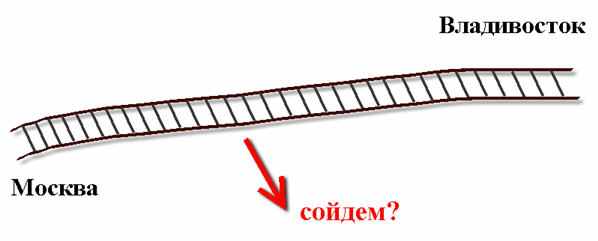

Москва-Владивосток

Россия - очень большая страна. Поезд из Москвы во Владивосток идет примерно неделю. Но если сесть на поезд в Москве, и не сойти на полустанке - неизбежно приедешь в конечный пункт - город Владивосток:

Этот путь символизирует финансовую жизнь человека. Если Вы сегодня тратите все заработанное, и завтра не делаете сбережений - Вы уже на этом пути. Он хоть и длинный - финал неизбежно печальный.

Сейчас (осень 2011 г.) средняя пенсия в России 8.500 рублей, за свою квартиру я плачу около 5000 рублей в месяц. Став пенсионером, буду жить на 3.500 рублей в месяц. Это - нищета! Не лучше ли с того поезда сойти?

А сойти - значит делать сбережения. Долгосрочный стратегический капитал создается в страховании жизни.

Откройте свой полис!

Создайте себе капитал к завершению карьеры, чтобы интересно и «вкусно» прожить золотую пору свой жизни. Если мне нужен капитал в миллион рублей, я могу:

- 20 лет сберегать 50.000 руб. каждый год, или

- 5 лет сберегать по 200.000 руб. в год, или

- 2 года сберегать по 500.000 руб. в год.

Что проще?

Ясно, что первое. Сберегать понемногу легче, и продуктивнее - за долгий срок сбережений капитал обрастет солидными процентами. Откладывая начало сбережений - упускаем время, усложняем себе задачу, теряя инвестиционный доход. Какой же смысл откладывать начало сбережений?

Медные кишочки

Рядом с моим домом автосервис. При входе объявление: "Ремонт машин старше 5 лет - наценка 10%, старше 10 лет - 20% к прейскуранту". Если вдуматься - логично; авто стареет и ржавеет, запчасти - проблема. Ремонт усложняется.

Стоимость полиса страхования жизни зависит от возраста человека. Чем моложе человек - тем дешевле полис. Кроме того, при открытии полиса заполняется медицинская анкета - ведь выпуская полис, страховщик берет под защиту вашу жизнь и здоровье.

Со временем организм изнашивается, возникают болезни и проблемы. Как и за ремонт несвежих авто, за полис страховщик попросит хорошую надбавку. Вам это нужно? Откройте полис раньше!

Кто-то скажет - да, верно, полис нужен. Но лично я начну позже; сейчас расходов много, вот стану зарабатывать больше, и тогда…. Сказку помните?

- Сегодня я еще погуляю - а в следующем году возьмусь за дело.

Но и через год они говорят то же самое.

У меня есть три проблемы

Несколькими словами опишу самую суть страхования жизни. У меня есть три проблемы.

- Я могу прожить долго. Почему это проблема? По завершении карьеры меня ждет мизерная пенсия. Перестав работать, я буду вынужден перебиваться с хлеба на воду. Это - серьезная проблема. Но у меня есть еще проблема.

- Вчера я уехал из дома. И не вернулся домой. Я врезался в дерево, и улетел на небо. С собой я унес доход, но оставил долги - за квартиру, машину и пр. И необходимость проводить меня в последний путь. На что будет жить семья? Кто отдаст долги? Кто поднимет детей?? Наконец, у меня есть третья проблема.

- Вчера я уехал из дома, врезался в дерево, и улетел - но не на небо, а на скорой в ближайшую больницу. Там меня подлечили с полгода, и отпустили домой - в инвалидной коляске. Мне предстоит долгая жизнь, но моя проблема в том, что мне не на что жить.

Вот три мои проблемы. Наверное, как и я - вы ходите на двух ногах, и суп кушаете ложкой. Стало быть, и в вашей жизни те же проблемы. Полис накопительного страхования жизни решает их. Создавая капитал, полис защищает человека от несчастного случая, избавляя его от возможных финансовых проблем.

Сбережение жизни

Дорогой читатель, подходит к завершению моя книга. Цель ее - объяснить смысл страхования жизни. Он прост.

Полис - это копилка, где люди создают свой капитал, а полис защищает их на время этого накопления. Создав капитал, легко превратить его в пожизненную ренту, обеспечив себя доходом в зрелые годы.

Почему книга названа «Сбережение жизни»? Потому что полис создает сбережения, и бережет нас:

- Полис поможет деньгами, случись беда - позволяя восстановить здоровье для долгой плодотворной жизни;

- Люди, имеющие полис - меньше волнуются за финансы, ибо знают - они всегда при деньгах. Те, кто меньше волнуется - живет дольше. Статистика подтверждает - люди, имеющие полис страхования жизни, живут дольше незастрахованных;

- К завершению полиса человек создает капитал. Эти сбережения позволяют и в зрелом возрасте комфортно жить, хорошо питаться, получать качественное медицинское обслуживание. Все это продлевает жизнь человека.

Создавая капитал, полис бережет нашу жизнь.

Книга слишком коротка, чтобы ответить на все вопросы. Я написал цикл статей по теме, где каждая статья - ответ на вопрос, что часто задают мне люди о страховании жизни. Пожалуйста, прочтите их здесь: ссылка скрыта

И самое важное.

Пожалуйста, поймите: только лишь прочтение этой книги не даёт Вам ни защиты, ни капитала. Откройте свой полис! Откладывая сей шаг, Вы усложняете задачу, которую обязательно нужно решать. Каждому из нас нужны и финансовая безопасность, и пенсионные сбережения, и уверенность в своем будущем.

Пожалуйста, напишите мне:

1. дату Вашего рождения,

2. удобный годовой взнос по полису -

в ответ я подготовлю и пришлю Вам проект полиса страхования жизни.

С уважением,

Владимир Авденин,

ссылка скрыта

vladimir@avdenin.ru

---

автор - известный финансовый консультант,

автор ряда ссылка скрыта на тему личных финансов

(с) Владимир Авденин, www.0559.ru