«Статистическое изучение национального богатства»

| Вид материала | Курсовая |

- Игровая программа предназначена для формирования у школьников социально-значимых ценностей,, 561.1kb.

- Берлин Юлия Ильинична, старший преподаватель кафедры статистики Архангельского филиала, 137.06kb.

- Роль государственного регулирования в системе составляющих национального богатства, 155.51kb.

- Доклад Абсолютная величина и динамика роста основных средств характеризует экономический, 43.22kb.

- -, 2488.46kb.

- А. В. Методы оценки природных ресурсов и национального богатства США // США канада:, 420.64kb.

- Темы курсовых проектов по дисциплине «Статистика», 49.89kb.

- Тематика курсовых проектов по дисциплине «Статистика», 21.07kb.

- Тематика курсовых работ по Статистике отрасли. Демография и статистика населения, 35.65kb.

- Методические рекомендации по выполнению теоретической части курсовой работы по статистике, 88.44kb.

2.1.Применение выборочного метода в финансово – экономической задаче

2.3.1 Для расчета средней ошибки выборки используем формулу:

μхср = (S2/n*(1-n/N)1/2,

а для доли:

μw = ((w(1-w)/n)*(1-n/N))1/2

Т.к. S2=σ2=109,372, а по условию выборка 20-% механическая, то n/N=0,2.

μхср = (109,372/30*(1-0,2))1/2=1,708

Рассчитаем предельную ошибку выборки по формуле:

Т.к по условию Ф(t) = 0,683, то по таблице t = 1,000,предельная ошибка выборки:

= 1,000*1,708 = 1,708

= 1,000*1,708 = 1,708Доверительные пределы генеральной средней исчисляем, исходя из двойного неравенства:

39,324 – 1,708

39,324+1,708

39,324+1,70841,032

37,616Таким образом, с вероятностью 0,683 можно гарантировать, что средняя стоимость основных производственных фондов не будет менее чем 37,616 млн. руб., но и не более чем 41,032 млн. руб.

2.3.2 Для расчета ошибки выборки для доли сначала необходимо вычислить выборочную долю предприятий со среднегодовой стоимостью основных фондов 43 млн.руб. и более, для этого используем в Excel автофильтр для среднегодовой стоимости основных фондов с заданным условием.

| | № предприятия п/п | Среднегодовая стоимость основных производственных фондов | Выпуск продукции |

| | 20 | 44,839 | 50,22 |

| | 21 | 45,674 | 51,612 |

| | 22 | 46,428 | 53,392 |

| | 23 | 47,172 | 54,72 |

| | 24 | 47,59 | 55,68 |

| | 25 | 48,414 | 57,128 |

| | 26 | 50,212 | 59,752 |

| | 27 | 52,5 | 64,575 |

| | 28 | 55,25 | 70,72 |

| | 29 | 55,476 | 69,345 |

| | 30 | 60,923 | 79,2 |

| сумма | | 1179,71 | 1320,54 |

Теперь вычисляем выборочную долю по формуле:

w= m/n

| n | x | y |

| 20 | 44,839 | 50,22 |

| 21 | 45,674 | 51,612 |

| 22 | 46,428 | 53,392 |

| 23 | 47,172 | 54,72 |

| 24 | 47,59 | 55,68 |

| 25 | 48,414 | 57,128 |

| 26 | 50,212 | 59,752 |

| 27 | 52,5 | 64,575 |

| 28 | 55,25 | 70,72 |

| 29 | 55,476 | 69,345 |

| 30 | 60,923 | 79,2 |

| | 554,478 | 1320,54 |

w = 554,478/1179,11 = 0,470

Вычислим среднюю ошибку выборки:

μw = ((0,470*(1-0,470)/30)*(1-0,2))1/2=0,082

Предельную ошибку выборки для доли вычисляем по формуле:

= 0,082*1,000 = 0,082

= 0,082*1,000 = 0,082Границы, в которых находится генеральная доля:

0,470 – 0,082<=p<=0,470+0,082

0,388<=p<=0,552

38,8%<=p<=52,2%

Таким образом, с вероятностью 0,683 можно гарантировать, что доля предприятий со среднегодовой стоимостью основных производственных фондов 43 млн. руб. и более колеблется от 38,8% до 52,2%.

2.4 Применение одного из статистических методов для решения финансово – экономических задач.

2.4.1. Для определения объема нефинансовых и финансовых активов национального богатства разделим данные об элементах экономических активов на нефинансовые и финансовые в виде таблицы.

Таблица 3

| | Нефинансовые активы | Финансовые активы | ||

| | Название | Объем (млн. руб.) | Название | Объем (млн. руб.) |

| 1 | Основные фонды | 25500 | Монетарное золото | 45000 |

| 2 | Материальные оборотные средства | 1900 | Специальные права заимствования | 8500 |

| 3 | Ценности | 9000 | Денежная наличность | 12000 |

| 4 | Затраты на геологоразведку | 600 | Депозиты | 380 |

| 5 | Средства программного обеспечения | 500 | Акции | 11500 |

| 6 | Оригиналы художественных и литературных произведений | 15000 | Займы | 2200 |

| 7 | Земля | 40000 | | |

| 8 | Полезные ископаемые | 48000 | | |

| 9 | Лицензии. Патенты, авторские права | 2500 | | |

| Объем активов | | 142500 | | 79580 |

| Общий объем активов | 222080 | |||

По данным таблицы, можно увидеть, что в общей структуре национального богатства нефинансовые активы имеют общий объем, который в два раза превышает общий объем финансовых активов. Следовательно, нефинансовые активы имеют больший удельный вес в структуре национального богатства. Если представить это в процентном соотношении, то по данным нашей задачи нефинансовые активы занимают 64%(

=64), а финансовые активы 36%(

=64), а финансовые активы 36%(  ).

). 2.4.2 Показатели структуры нефинансовых активов представим в таблице, разделив их на произведенные и не произведенные активы:

Таблица 4

| Нефинансовые активы | |||

| Произведенные нефинансовые активы | Не произведенные нефинансовые активы | ||

| Название | Объем, млн. руб. | Название | Объем, млн. руб. |

| Основные фонды | 25500 | Земля | 40000 |

| Материальные оборотные средства | 1900 | Полезные ископаемые | 48000 |

| Ценности | 9000 | Лицензии. Патенты, авторские права | 2500 |

| Затраты на геологоразведку | 600 | | |

| Средства программного обеспечения | 500 | | |

| Оригиналы художественных и литературных произведений | 15000 | | |

| | 52500 | | 90500 |

| 143000 | |||

Нефинансовые активы – это объекты, находящиеся во владении институциональных единиц и приносящие им реальные либо потенциальные экономические выгоды в течение определенного периода в результате их использования или хранения. В зависимости от способа создания эти активы подразделяются на две группы: произведенные и непроизведенные. Произведенные нефинансовые активы создаются в результате производственных процессов и включают три основных элемента: основные фонды(основной капитал), запасы материальных оборотных средств и ценности. Нефинансовые непроизведенные активы не являются результатом производственного процесса. Они подразделяются на две группы: материальные и нематериальные.

В нашем случае произведенные нефинансовые активы занимают 37% (

) от всего объема нефинансовых активов, непроизведенные нефинансовые активы занимают большую часть - 63% (

) от всего объема нефинансовых активов, непроизведенные нефинансовые активы занимают большую часть - 63% ( )

)3. Аналитическая часть.

3.1. Постановка задачи.

Необходимость определить изношенность и годность ресурсов, для этого необходимо высчитать коэффициенты изношенности и годности основных ресурсов на начало и конец года расчетного года. Для этого сначала найдем первоначальную стоимость основных фондов на конец года ( ОФк):

ОФк = ОФн + П - В (1)

где П – введенные новые основные фонды,

В – полная первоначальная стоимость выбывших средств.

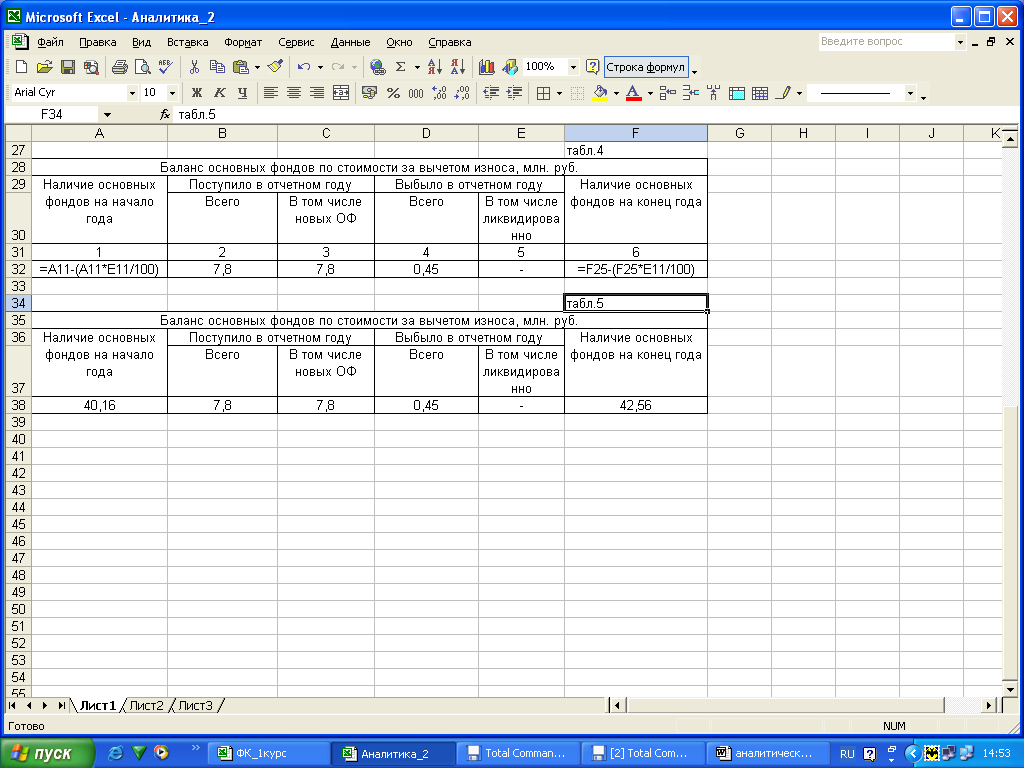

Для расчета остаточной стоимости основных средств на начало (ОФнОСТ) и на конец (ОФкост) года:

ОФнОСТ= ОФн -

(2)

(2)ОФкост = ОФк -

(3)

(3)На основе полученных данных рассчитываем коэффициенты износа (4) и годности (5):

Кизн =

(4)

(4)Кгодн =

(5)

(5)Эти коэффициенты являются моментальным показателем, характеризующим степень физического состояния фондов на определенную дату.

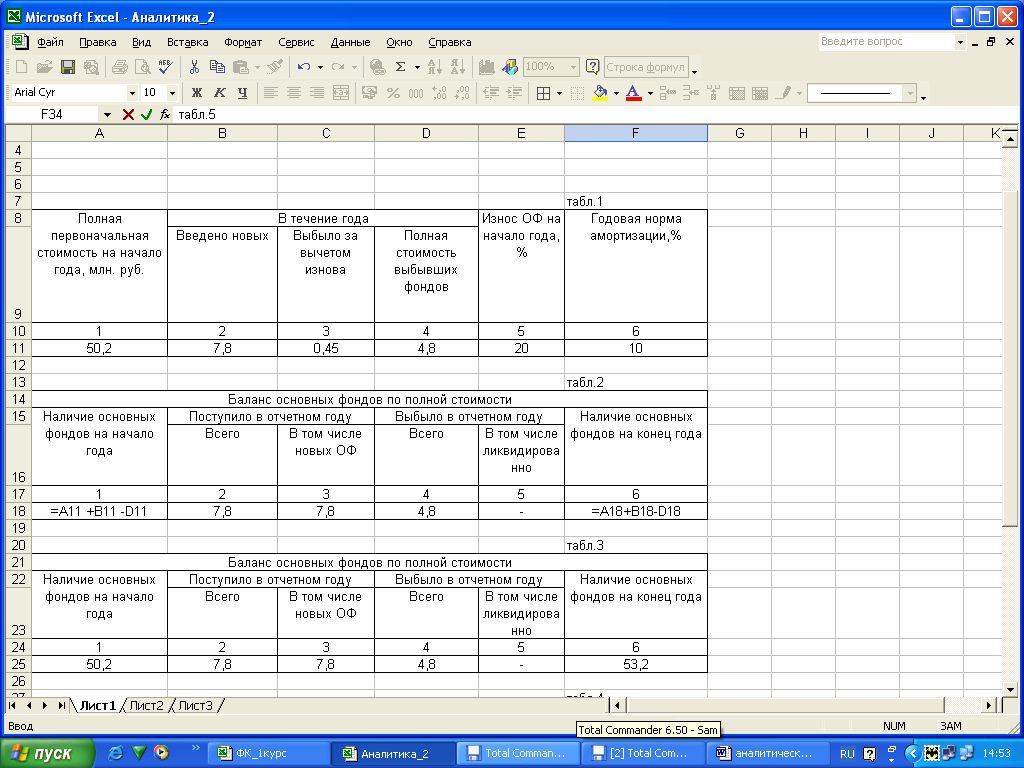

По данным о наличии и движении основных производственных фондов организации за год (млн. руб.), нужно построить баланс основных производственных фондов по полной стоимости, по данным этого баланса рассчитать показатели движения основных фондов; построить баланс основных фондов по остаточной стоимости , по данным этого баланса рассчитать коэффициенты состояния основных производственных фондов на начало и на конец года:

Полная первоначальная стоимость на начало годатвенных фондов организации за год (млн.именением ППП ЬЫ (3)

изношенности и годности .………………….50,2

В течение года:

- введено новых ……..…………………………………………………………..7,8

- выбыло по стоимости за вычетом износа……………………………..0,45

- полная стоимость выбывших фондов……………………………………4,8

Износ основных фондов на начало года в % ...........................................20

Годовая норма амортизации, % …………………………………………….10

3.2. Методика решения задачи.

В статистическом исследовании изношенности и годности основных средств используется балансовый метод. Изношенность ресурсов ОФ можно считать как разность Кизн на начало года и на конец года:

Кизн = К н.г.изн. – К к.г.изн (6)

3.3. Статистические расчеты коэффициентов изношенности и годности выполнены с применением ППП MS Excel в среде Windows.

Расположение на рабочем листе Excel исходных данных (табл.1) и расчетных формул (1)-(6) (в формате Excel) представлено в таблице 2,3,4,5.

На основании баланса табл.5 рассчитаем коэффициенты износа и годности:

на начало года:

Кизн =

*100=20% , Кгодн =

*100=20% , Кгодн =  *100=80% ;

*100=80% ;на конец года:

Кизн =

*100=20%, Кгодн =

*100=20%, Кгодн =  *100=80%.

*100=80%.Если сравнить коэффициенты, характеризующие состояние основных фондов, то можно заметить, что изношенность основных фондов не изменилась, годность также осталась прежней.

Заключение.

Основные принципы оценки важнейших элементов национального богатства сформулированы в работах У. Петти, А. Смита, Г. Кинга и других экономистов. После их первых оценок последовал более чем двухвековый период разработки и накопления информации о национальном доходе и распределении его на потребляемую и накопляемую части, без чего сложно определять масштабы накопления элементов национального богатства.

Практически лишь в двадцатом веке начали предлагаться методы расчетов соответствующих показателей в разных странах и пересчета их в единые денежные единицы, чтобы производить межотраслевые сопоставления. Широкую известность получили оценки итальянского экономиста К. Джини, который по просьбе Лиги Наций оценил национальное богатство главных участников первой мировой войны и нанесенный ущерб. Дальнейшее развитие методов оценок национального богатства производилось отдельными учеными, а также статистиками Японии, США, СССР и ряда других стран, но разрозненно и по разным концепциям.

Только образование ООН позволило перейти к разработке единых методологических принципов оценки национального богатства на основе данных систем статистической информации. Именно последнее десятилетие уходящего века ознаменовалось усилением внимания экономистов к методологическим и информационным проблемам оценки этой категории. Причем исследования в этой области сконцентрировались в ООН (Статистическая комиссия) и ее специализированных учреждениях (Всемирный банк – ВБ и Программа развития – ПРООН). В этих организациях обобщается мировой опыт таких исследований, вырабатываются международные рекомендации по единообразному исчислению соответствующих статистических показателей, накапливаются банки соответствующей информации, а также осуществляются экспериментальные оценки. Именно в этих международных организациях в связи с разработкой «программ развития», особенно на конец этого и начало будущего века, разработана концепция «устойчивого развития человека» наряду с концепцией «поддерживаемого развития». В таких концепциях главное внимание уделяется человеческому потенциалу, как важнейшему элементу национального богатства, а затем - природному богатству, имеющему также важное значение для развития человека и являющегося важным элементом национального богатства.

Сегодня под национальным богатством понимается совокупность накопленных в стране нефинансовых и чистых финансовых активов по состоянию на определенный момент времени. Для страны в целом собственный капитал, т.е. ее национальное богатство, представляет собой совокупность нефинансовых активов всех хозяйствующих субъектов, находящихся на экономической территории страны (резидентов), и чистых требований к другим странах.

Список литературы.

- Авеков В. Регулирование имущественных отношений в экономике //Экономист.-2004.-№7.-С.41-47.

- Гусаров В.М. – Теория статистики. Учебное пособие для ВУЗов.-М.: Аудит, «ЮНИТИ»,1998г. – 247с.

- Елисеева И.И., Силаева С.А., Щирина А.Н. - Пратикум по макроэкономической статистике. Учебное пособие.-М.: ТК Велби, изд. «Проспект», 2004г. – 288с.