Торговли, платёжного баланса, ввп, динамика рентабельности по секторам народного хозяйства, подтверждают наличие структурного дисбаланса в российской экономике

| Вид материала | Документы |

- Ш. А. Шнан, В. В. Чекина, М. Н. Зайченко,, 10.21kb.

- Планирование товарооборота предприятий торговли. Прибыль как основной показатель коммерческой, 77.29kb.

- Управление пассивными операциями коммерческого банка, 36.2kb.

- Пособие по международной экономике глава Платежный баланс Каковы основные компоненты, 227.96kb.

- Комплекс по дисциплине «Мировая экономика» специальность 080116 «Математические методы, 362.61kb.

- Директор департамента платежного баланса Центрального банка Российской Федерации, 17.57kb.

- Реферат по дисциплине ист в образовании На тему «Динамика ввп в различных странах, 122.19kb.

- Взамен общесоюзного классификатора отраслей народного хозяйства оконх, 4482.18kb.

- «Динамика производства ввп в бывших социалистических странах (1950-1996годы)», 73.48kb.

- Государство и информационно-коммуникационные технологии, 122.72kb.

Рейтинг инструментов продвижения для товаров личного использования

1. Реклама

2. Стимулирование сбыта

3. Личные продажи

4. Общественное мнение

Рейтинг инструментов продвижения товаров промышленного применения

1. Личные продажи

2. Стимулирование сбыта

3. Реклама

4. Общественное мнение

Структура бюджета маркетинга

Приобретение маркетинговой информации – 8-10%

Поддержание системы распределения – 15-20%

Реклама до 70%, оптимально 30-50%

Содержание торговых агентов – 2-5%

Стимулирование сбыта – 20-30%

Кейс - Дезодорант

Аспирант Медицинского университета решил создать бизнес на основе производства и продажи дезодоранта, который разработала его мама, директор аптеки.

Этот состав уже пять лет как она придумала самостоятельно и снабжает им всех родственников и знакомых. Отзывы самые положительные. Главная особенность - срок действия дезодоранта - 7 дней.

Состав включает исключительно природные средства, которые разрешены к свободной продаже и наружному применению.

Перед молодым предпринимателем встал вопрос:

Как оценить рынок нового продукта?

Какие действия нужно предпринять, чтобы обосновать рынок для получения стартовых инвестиций?

Маркетинговое обоснование нового бизнеса

Возможный объем рынка с учетом возможностей производства дезодорантов, тыс. руб.

Основные производители в России и импортеры на рынке, их доли в объемах продаж, тыс. руб.

Коммерческая практика рынка: существующая сеть продаж, система скидок, затраты на продвижение различных торговых марок, основные каналы продвижения (где рекламируется).

Наиболее востребованный ассортимент дезодорантов, их потребительские характеристики (почему покупают именно их)

Сегментация рынка: поиск основных групп потребителей

Анализ требований потребителей и их мнение о новых свойствах предлагаемого дезодоранта. Оценка важности предлагаемого конкурентного преимущества (срок действия дезодоранта - 7 дней).

Анализ ценовых характеристик предлагаемых на рынке дезодорантов и оценка эластичности спроса (зависимости объема продаж от цены).

Оценка позиционирования имеющихся торговых марок и поиск не занятой ниши.

Оценка прогноза продаж по новому продукту на период до 3- лет (небольшие инвестиции) или 5 лет при инвестициях более 500 000 $.

Оценка (предварительная) затрат на продвижение продукции

Расчет финансовых показателей проекта и принятие решения о целесообразности инвестиций в проект

Расскажите, пожалуйста, об основных положениях плана маркетинга Вашей компании, в т.ч.:

Как определяете себестоимость и цену нового продукта?

Каковы результаты исследования рынка нового продукта?

В чем заключается система продвижения на рынок нового продукта?

Какую Вы выбрали систему распределения нового продукта на рынке?

Как планируете бюджет маркетинга?

5. Оценка интеллектуальной собственности

Виды оценок интеллектуальной собственности

Оценка рыночная, которую проводят обе стороны для уточнения цены сделки

Оценка инвестиционная, которую проводит одна сторона

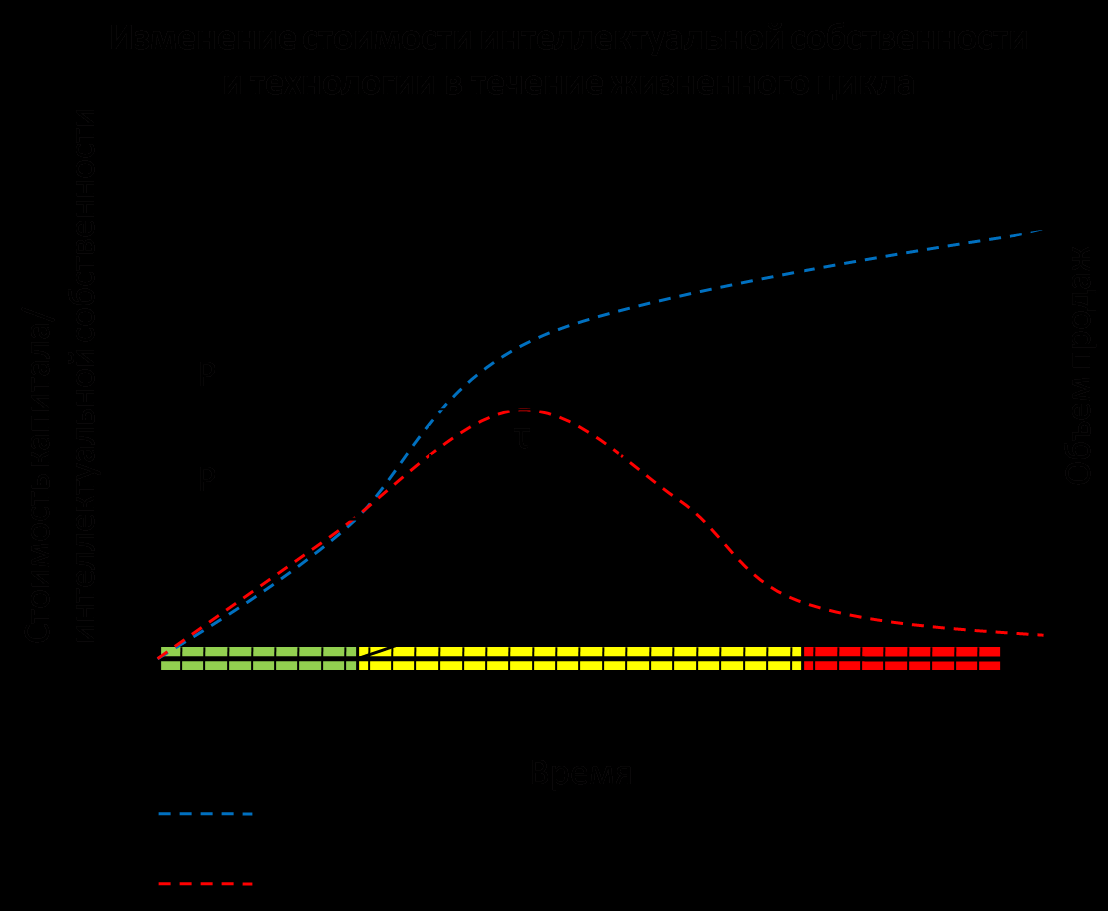

Величина, полученная с помощью затратного подхода (Pc на Рисунке) достаточно точно отражает стоимость разработки до ее коммерциализации, но дальше этого момента, с которого собственно и начинается отдача при инновационном бизнесе, метод не действует.

Методические подходы к оценке интеллектуальной собственности

Затратный подход, основан на расчете затрат, необходимых для полного воспроизведения объекта интеллектуальной собственности и доведением объекта до стадии, пригодной для использования.

Доходный метод, основан на знании о рыночных перспективах товара, в котором используется оцениваемый объект;

Рыночный подход, основан на знании рыночной информации о сделках с аналогичной интеллектуальной собственностью, включая простые методы для «быстрой» первоначальной оценки:

Метод 25% от валовой прибыли

Метод 5% от продаж

Метод возврата на инвестиции в исследования и разработки

Метод возвратных средств от продаж;

Методические подходы к оценке интеллектуальной собственности

на различных стадиях жизненного цикла товара.

Затратный подход, основан на расчете затрат, необходимых для полного воспроизведения объекта интеллектуальной собственности и доведением объекта до стадии, пригодной для использования:

метода исходных затрат;

метода восстановительной стоимости;

метода стоимости замещения.

Доходный метод, основан на знании о рыночных перспективах товара, в котором используется оцениваемый объект и на расчете экономических выгод от использования оцениваемых объектов интеллектуальной собственности:

1. Выявление источников и размеров чистого дохода, приносимого оцениваемым объектом ИС;

2. Дисконтирование будущих денежных доходов при норме дисконтирования, равной i. PV = СFt / (1 + i) t, где CF - денежный поток в t-ом году, i – параметр, характеризующий риск получения будущих планируемых доходов.

3. Определение избыточных прибылей в связи с влиянием объектов ИС, использование которых приносит реальный экономический эффект благодаря выигрышу по цене, по себестоимости или благодаря уступке прав;

Рыночный подход, основан на знании рыночной информации о сделках с аналогичной интеллектуальной собственностью, например, по результатам ранее заключенных лицензионных договоров на объекты близкие по технической сущности и условиям использования к оцениваемому объекту ИС, включая простые методы для «быстрой» первоначальной оценки:

Метод 25% от валовой прибыли

Метод 5% от продаж

Метод возврата на инвестиции в исследования и разработки

Метод возвратных средств от продаж;

Расчетная стоимость лицензии (Ср), определенная на базе роялти, рассчитывается по формуле:

T

Cр = Σ Vt Zt Rt, где

t

Vt - ожидаемый объем продукции в t-ом году;

Zt - цена единицы продукции в t-ом году;

Rt - размер роялти в t-ом году;

Т - срок действия лицензионного соглашения;

t - год действия лицензионного соглашения.

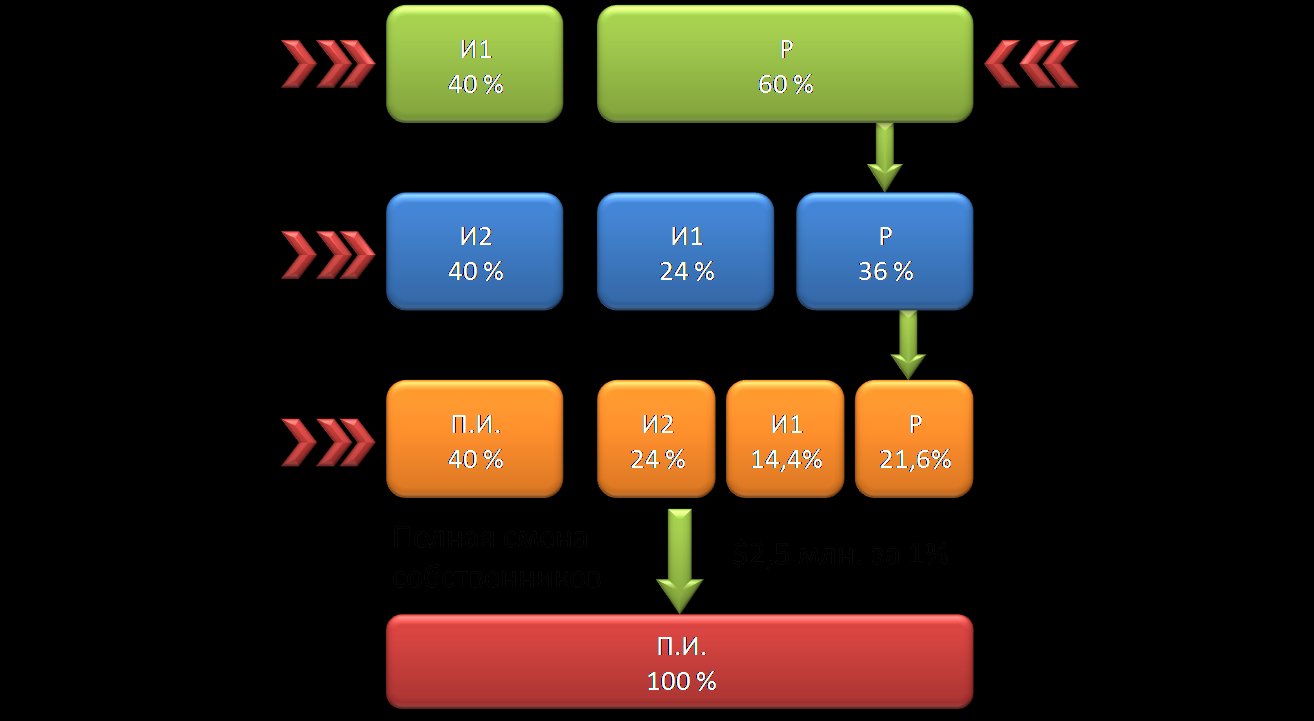

Доли участников инновационного проекта (разработчик, Инвестор-I, Инвестор-II.

Ниже на рисунке приведена простейшая схема распределения вкладов участников проекта коммерциализации на различных стадиях развития проекта, а также наглядный расчет стоимостей долей участников, если они примут решение о выходе из бизнеса на стадии обоснования серийного выпуска продукции. Рассмотрим эту схему подробнее.

1. На первом этапе Разработчик и Инвестор 1 договариваются об учреждении новой инновационной компании. Организуется новое юридическое лицо, в уставный капитал которого вносятся деньги инвестора. Разработчик входит в уставный капитал в форме передачи прав на свое изобретение, оформленных в виде патента. Важно отметить, что оценка стоимости интеллектуальной собственности в данном случае происходит исключительно на основании взаимных договоренностей Разработчика и Инвестора 1. В данном случае, если стороны договорились о том, что Инвестор вкладывает 1 миллион и получает 40% предприятия, значит изобретение было сторонами оценено в 1,5 миллиона.

2. Когда пришло время демонстрации опытного образца, команда проекта решила привлечь третью сторону – Инвестора 2. Ему предложено получить 40% предприятия, внеся сумму в 10 миллионов. Таким образом, предприятие на данном этапе оценивается уже в 25 миллионов (столько бы стоили все 100% компании). Относительные доли Разработчика и Инвестора 1 при этом уменьшаются с 60%и 40% до 36% и 24% соответственно. Однако 24% Инвестора 1 стоили бы в этот момент уже не 1 миллион, а 6 миллионов. Разработчик мог бы уступить свои 36% за 9 миллионов.

3. Стадия серийного производства. В соответствии с соотношением 1:10:100 необходимо привлечь уже 100 миллионов. Портфельным инвесторам предлагается 40% предприятия за 100 миллионов. Стоимость 100% компании при этом оценивается уже в 250 миллионов, доли Разработчика, Инвестора 1 и Инвестора 2 соответствующим образом уменьшились до 21,6%, 14,4% и 24% соответственно. Если на этой стадии все они решат передать свои акции другим владельцам, выручить они смогут 54 миллиона, 36 миллиона и 60 миллионов соответственно. Налицо прирост инвестиций за период осуществления проекта. Причем, рост значительный: Инвестор 1 вложив 1 миллион на первой стадии, может выйти из бизнеса с ростом в 3600%. Инвестор 2 имеет прибыльность 600%. В этом заключается главный интерес участников высокорискового инновационного бизнеса.

Важно обратить внимание авторов-разработчиков, что их доля в бизнесе будет неуклонно падать. Однако падать будет лишь относительная доля в процентах, в то время, как в случае успеха проекта абсолютная стоимость их доли будет неуклонно расти в цене. В рассмотренном примере рост стоимости вложенной в проект интеллектуальной собственности составил 3600%. Понимание этих возможностей должно делать из коллектива проекта доверяющих друг другу партнеров, так как успех возможен только при условии из взаимосвязанных усилий.

Оценка венчурного бизнеса

В мировой практике существует множество методов оценки инвестиционных проектов (в том числе и венчурных):

Договорной метод

Метод сопоставимых оценок

Метод DCF

Метод реальных опционов

Метод дисконтированных денежных потоков (DCF) благодаря своей теоретической обоснованности и простоте реализации является самым универсальным.

Вопросы для обсуждения

Сталкивались ли Вы с необходимостью стоимостной оценки Вашего бизнеса (технологии)? Как Вы проводили оценку?

Если Вы будете создавать с инвестором новую компанию, какую долю в Уставном капитале считаете справедливой для себя и для инвестора

6. Лицензионная торговля технологиями.

Процессы передачи технологии при коммерциализации знаний

Выполнение заказа на НИОКР с дополнительной оплатой лицензии

за передаваемую или используемую базовую интеллектуальную собственность

Продажа лицензии на выполненную разработку с дополнительной оплатой следующих работ:

разработка проектов, обучение, поставка комплектующих, авторский надзор

Вложение в уставный капитал по договору уступки

Цели лицензионной торговли технологиями

Цель продавца (лицензиара) – найти место на новом рынке

Цель покупателя (лицензиата) – усилить свои позиции на рынке

Риски при торговле лицензиями

Риски продавца (лицензиара):

использование предмета лицензии вне выданного разрешения

неисполнение обязательств по платежам

Риски покупателя (лицензиата):

недополучение всех технологических знаний

недостижение заявленных параметров при сохранении обязательств по платежам

Поиск возможного лицензиата после получения справки о приоритете в Роспатенте

Адресная реклама

Специализированные выставки

Базы данных

Личные контакты

Проверка состоятельности возможного партнера

Взаимные риски

Документы публичной отчетности

Запрос в компетентные органы

Независимая информация о реальном обладании рынком (сеть продаж, перечень патентов и пр.)

Предоставление плана использования лицензии

Предлицензионные соглашения

Договор о конфиденциальности

Протокол о намерениях

Договор о бездействии (Standstill)

Опционный договор

Договора, сопутствующие передаче технологии

Соглашение об обмене специалистами

Дистрибьюторский договор

Контракт на продажу/поставку.

Соглашение о создании совместного предприятия

Соглашение Акционеров

Основные условия опционного договора.

Продавец передаёт покупателю техническую документацию или иным оговорённым образом раскрывает ноу-хау.

Покупатель получает право в течение оговорённого срока (не более 1-2 года) произвести опытную проверку технологии по ноу-хау на своём предприятии.

Покупатель обязуется (в течении ряда лет или бессрочно) соблюдать конфиденциальность в отношении ноу-хау.

Покупатель обязуется после окончания срока действия опционного договора о передаче ноу-хау.

Продавец, если покупатель после опытной проверки пожелает, гарантирует заключение договора о передаче ноу-хау.

Продавец должен гарантировать, что до истечения срока опционного договора не будет предлагать ноу-хау третьим лицам.

За возможность ознакомления с ноу-хау, за риск, связанный с его раскрытием, а также за временную, на срок договора, приостановку действий продавца по реализации ноу-хау, покупатель выплачивает продавцу определенную опционным договором сумму вознаграждения.

За отдельное вознаграждение продавец может поставить покупателю образец продукции, изготавливаемый с использованием ноу-хау (установку, прибор и т.д.)

Структура лицензионного договора.

Преамбула

Определение терминов

Предмет соглашения

Техническая документация

Гарантии и ответственность

Платежи

Сборы и налоги

Конфиденциальность

Реклама

Информация и отчётность

Усовершенствования и улучшения

Защита передаваемых прав

Срок действия и условия расторжения

Последствия прекращения действия соглашения

Арбитраж

п.4. Условия договора об отчуждении исключительного права или лицензионного договора, ограничивающие право гражданина создавать результаты интеллектуальной деятельности определенного рода или в определенной области интеллектуальной деятельности либо отчуждать исключительное право на такие результаты другим лицам, ничтожны

ГК РФ 4 часть ст.1233

7. Основные параметры инвестиционного проекта

Основные параметры инвестиционного проекта

• денежный поток;

• ставка дисконтирования;

• шаг расчетного периода;

• горизонт планирования

Эффективность любого бизнеса и любого инвестиционного проекта определяется его способностью на определенном промежутке времени генерировать свободный денежный поток (FCF)

Анализ эффективности инвестиционного проекта базируется на исследовании доходов и расходов, выраженных в форме денежных потоков.

Денежный поток (cash flow - CF) состоит из потоков по отдельным видам деятельности:

• Денежный поток от инвестиционной деятельности;

• Денежный поток от операционной деятельности;

• Денежный поток от финансовой деятельности.

Критерии оценки эффективности инвестиционных проектов можно подразделить на:

показатели эффекта,

показатели доходности

показатели срока окупаемости

Показатели эффекта

1. Чистым доходом (NV) или чистым недисконтированным доходом (Net value) называется накопленный чистый доход за весь расчётный период, исчисляемый по формуле

n

NV= ΣCFt должен быть >0, где

i=1

CFt - чистый денежный поток периода t,

n – количество периодов.

2. Чистый приведённый доход (чистый дисконтированный доход) (Net Present Value, NPV) на сегодняшний день является общепризнанным показателем эффективности инвестиционных проектов. Это стоимость, полученная путем дисконтирования отдельно на каждый временной период разности всех оттоков и притоков (доходов и расходов), накапливающихся за весь период функционирования объекта инвестирования по фиксированной, заранее определенной процентной ставке (ставке дисконтирования).

не должен быть < 0 , где

не должен быть < 0 , где It - инвестиции в период t,

CFt - чистый денежный поток периода t,

d - ставка дисконтирования,

n - длительность проекта (количество периодов t),

m – количество циклов инвестирования.

Показатели доходности

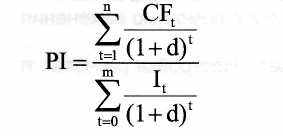

1. Индекс прибыльности (Profitability Index, PI) представляет собой отношение чистых денежных доходов к приведенным на ту же дату инвестиционным расходам. Он позволяет определить, какой доход получает инвестор на одну денежную единицу вложенных средств.

, где

, где It - инвестиции в период t,

CFt- чистый денежный поток периода t,

d - ставка дисконтирования,

n - длительность проекта,

m – количество периодов осуществления инвестиций.

2. Внутренняя норма доходности (Internal Rate of Return, IRR) - это норма доходности, при которой приведенная (с использованием в качестве ставки приведения IRR) стоимость притоков денежных средств равна приведенной стоимости инвестиций, то есть коэффициент, при котором дисконтированная стоимость чистых поступлений от инвестиционного проекта равна дисконтированной стоимости инвестиций, а величина чистого приведённого дохода (NPV) нулю.

Рассчитывается путем определения ставки дисконтирования, при которой чистый приведенный доход обращается в ноль.

Значение внутреннего коэффициента рентабельности, при котором проект можно считать привлекательным, должно превышать условную стоимость капитала инвестора, например, ставку по долгосрочным банковским кредитам. Обычно минимально допустимое значение внутреннего коэффициента рентабельности принимается более высоким, чем стоимость капитала, на некоторую величину с учетом риска проекта.

3. Модифицированная внутренняя норма доходности Modified Internal Rate of Return (MIRR)

MIRR показывает, при каком проценте доходности (исчисляемый по сложной схеме) банковского депозита вложение первоначального капитала в банк привело в конце горизонта расчета к точно такому же эффекту, который ожидается от вложения капитала в проект и размещения образующихся свободных денежных средств на банковский депозит

4. Средняя норма рентабельности ARR (Average rate of return) представляет доходность проекта как отношение между среднегодовыми поступлениями от его реализациями и величиной начальных инвестиций.

Показатель ARR интерпретируется как средний годовой доход, который можно получить от реализации проекта.

Показатели срока окупаемости

1. Срок окупаемости (Payback Period, PP), определяемый как ожидаемое число периодов, в течение которых будут возмещены первоначальные инвестиции рассчитывается в соответствии с формулой

PP

I= Σ CFt, где

t=1

I - начальные инвестиции, CFt - чистый денежный поток периода t, РР - период окупаемости

Дисконтированный период DPP окупаемости рассчитывается аналогично простому периоду окупаемости, однако при суммировании чистого денежного потока производится его дисконтирование.

Виды анализов инвестиционного проекта

Эффективности (рассмотрен выше)

Безубыточности (Точка безубыточности (в штуках); Точка безубыточности (в основной валюте); Запас финансовой прочности (в основной валюте); Запас финансовой прочности (в процентах); Операционный рычаг.)

Чувствительности (определение чувствительности показателей эффективности к изменениям различных параметров)

Сценарный (анализ различных сценариев реализации проекта)

Статистический (Все параметры от которых зависит эффективность проекта можно рассматривать как случайные факторы, оказывающие влияние на результат проекта. Цель статистического анализа состоит в определении степени воздействия случайных факторов на показатели эффективности проекта.)

Изменений (какие изменения происходят при учете новых параметров)

Потребности в инвестициях, их типа и порядка привлечения

Доходности участников проекта

Структура представления инновационных предложений.

1. НАЗВАНИЕ ПРОЕКТА.

2. ИНИЦИАТОРЫ ПРОЕКТА (если Заявителем является физическое лицо(а), графы “Организация” не заполняется).

а. Ф.И.О. автора (ов)

б. Организация

в. Специальность, образование

г. опыт реализации инновационных проектов: есть нет

д. Контактное лицо:

3. ЧТО ЯВЛЯЕТСЯ ПРЕДМЕТОМ КОММЕРЦИАЛИЗАЦИИ: продукция, технология, услуга (нужное подчеркнуть).

4. КАКИЕ НОВЫЕ МОДЕЛИ БИЗНЕСА ПРЕДЛАГАЕТЕ ДЛЯ РЕАЛИЗАЦИИ ВАШЕГО ПРЕДЛОЖЕНИЯ: в результате каких действий будут формироваться новые денежные потоки (например: создание/модернизация производства, увеличение объема продаж, выход на новые (в т.ч. зарубежные) рынки сбыта, продажа лицензии и т.д.)

5. КТО ЯВЛЯЕТСЯ ПОТРЕБИТЕЛЕМ ВАШЕГО ПРОДУКТА/ТЕХНОЛОГИИ. (Опишите все области применения, а также всех потенциальных потребителей: крупные промышленные предприятия, мелкие и средние предприятия, население и т.п. Постарайтесь не писать – «все промышленные предприятия»).

6. КАКУЮ ПРОБЛЕМУ ПОТРЕБИТЕЛЯ РЕШАЕТ ПРЕДЛАГАЕМАЯ ВАМИ РАЗРАБОТКА (2-3 предложения).

7. КАК ЭТУ ПРОБЛЕМУ РЕШАЛ ПОТРЕБИТЕЛЬ ДО ВАШЕГО ПРЕДЛОЖЕНИЯ.

8. КАКОВЫ РЕЗУЛЬТАТЫ ПРЕДВАРИТЕЛЬНОГО МАРКЕТИНГА ВАШЕГО ПРЕДЛОЖЕНИЯ: реакция будущих потребителей (кто конкретно, какое мнение высказал и почему)

потенциальные объемы рынка продукта/услуги (в денежном или натуральном выражении)

9. НАУЧНО-ТЕХНИЧЕСКАЯ НОВИЗНА. (Не раскрывая конфиденциальной информации опишите преимущества Вашего продукта/технологии в сравнении с аналогами. Здесь и в остальных пунктах постарайтесь обойтись без специальной терминологии).

10. КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА.

а. Наименование конкурентного продукта(ов) или технологии(й) (в том числе зарубежных)

б. Сравнительная таблица параметров вашего продукта/технологии с конкурентными (6-10 параметров)

в. Существенные преимущества вашей технологии/продукта перед конкурентными

11. СОСТОЯНИЕ РАЗРАБОТКИ. (Кратко опишите на какой стадии разработки находится ваш продукт/технология: идея, НИР, ОКР, лабораторный образец, прототип, промышленный образец, опытное производство, пуск в серийное производство, серийное производство)

12. ЗАЩИТА ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ. (Наличие патентов или других охранных документов, владельцы патентов, состояние с охраной ИС, если процедура оформления не завершена или не предполагается)

13. КАКИЕ БАРЬЕРЫ НУЖНО ПРЕОДОЛЕТЬ ДЛЯ РЕАЛИЗАЦИИ ВАШЕГО ПРЕДЛОЖЕНИЯ.

(Конкуренты, нормативное регулирование, мешающие патенты и пр.)

14. ЧТО ТРЕБУЕТСЯ ДЛЯ ДОВЕДЕНИЯ ВАШЕЙ РАЗРАБОТКИ ДО КОММЕРЧЕСКОГО ПРОДУКТА. (Организационные мероприятия, финансирование и т.п. с кратким обоснованием)

(общий объем информации в пределах 2-3 стр.)

| Страница