Оценка стоимости ОАО "Ростелеком" по состоянию на 31 декабря 2008 г. Содержание

| Вид материала | Документы |

- «Оценка рыночной стоимости 20% пакета акций ОАО «Северо-Западный Телеком», 650.72kb.

- Доклад «О ходе работ по реализации ОАО «Ростелеком», 12.37kb.

- Коммерческому директору Мурманского филиала ОАО «Ростелеком» Шаньгиной, 9.39kb.

- Бухгалтерский баланс по состоянию за 31 декабря 2008 года, 2382.08kb.

- Обоснование условий и порядка реорганизации ОАО «Сибирьтелеком» в форме присоединения, 218.81kb.

- Вице-Президент – Директор Сибирского филиала ОАО «Ростелеком» Роман Кравцов назначен, 74.43kb.

- Отчет об оценке стоимости действующего предприятия ОАО "машиностроительный завод", 2544.04kb.

- Примерные темы курсовых работ по дисциплине «оценка стоимости предприятия (бизнеса)», 18.57kb.

- Отчет об оценке составлен в соответствии со следующими нормативными документами: Федеральным, 547.7kb.

- Программа профессиональной переподготовки «Оценка стоимости производства (бизнеса)», 393.82kb.

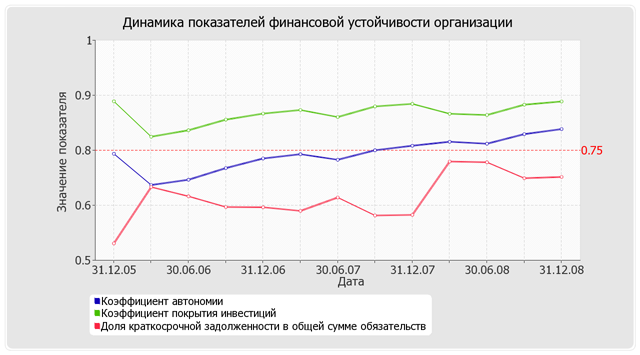

Коэффициент автономии организации на 31.12.2008 г. составил 0,8. Полученное значение об оптимальном соотношении собственного и заемного капитала ОАО "Ростелеком" (собственный капитал составляет 80% в общем капитале организации). В течение анализируемого периода (31.12.05-31.12.08 г.) отмечено ощутимое повышение коэффициента автономии на 0,06.

Наглядно структура капитала организации представлена ниже на диаграмме:

На последний день анализируемого периода (31.12.2008) значение коэффициента обеспеченности собственными оборотными средствами составило 0,55. В течение анализируемого периода коэффициент обеспеченности собственными оборотными средствами возрос на 0,15. На последний день анализируемого периода (31.12.2008) значение коэффициента можно характеризовать как исключительно хорошее. Коэффициент обеспеченности собственными оборотными средствами сохранял нормальные значения в течение всего проанализированного периода.

За весь анализируемый период коэффициент покрытия инвестиций практически не изменился, снизившись всего менее чем на 0,01, до 0,86. Значение коэффициента по состоянию на 31.12.2008 соответствует нормативному значению (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ОАО "Ростелеком" составляет 86%).

За 3 последних года наблюдалось очень сильное – c 10,31 до 38,58 (т. е. на 28,27) – повышение коэффициента обеспеченности материальных запасов. В течение всего рассматриваемого периода коэффициент укладывался в установленный норматив. На последний день анализируемого периода значение коэффициента обеспеченности материальных запасов является, без сомнения, хорошим.

По коэффициенту краткосрочной задолженности видно, что по состоянию на 31.12.2008 доля долгосрочной задолженности практически составляет одну треть, а краткосрочной задолженности, соответственно, две третьих. При этом в течение анализируемого периода доля долгосрочной задолженности уменьшилась на 15,1%.

На следующем графике наглядно представлена динамика основных показателей финансовой устойчивости ОАО "Ростелеком":

Далее в таблице рассчитаны показатели финансовой устойчивости ОАО "Ростелеком" по величине излишка (недостатка) собственных оборотных средств:

| Показатель собственных оборотных средств (СОС) | На начало анализируемого периода (31.12.2005) | 31.03.2006 – 30.06.2008 (в среднем) | на 30.09.2008 | На конец анализируемого периода (31.12.2008) | ||

| Значение показателя | Излишек (недостаток)* | Излишек (недостаток) | Излишек (недостаток) | Значение показателя | Излишек (недостаток) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | 9 051 647 | +8 173 404 | +8 293 275 | +17 760 006 | 17 267 607 | +16 820 047 |

| СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) | 15 344 676 | +14 466 433 | +14 385 888 | +22 521 103 | 21 678 790 | +21 231 230 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 16 056 404 | +15 178 161 | +14 884 794 | +23 049 985 | 22 242 836 | +21 795 276 |

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

По всем трем вариантам расчета на 31 декабря 2008 г. наблюдается покрытие собственными оборотными средствами имеющихся у ОАО "Ростелеком" запасов и затрат, поэтому финансовое положение организации можно характеризовать как абсолютно устойчивое. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов и затрат за 3 года улучшили свои значения.

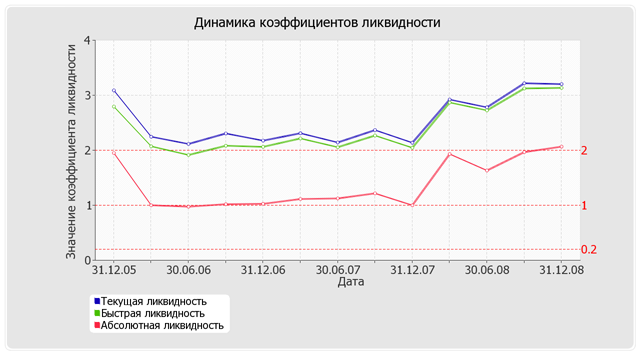

1.1.4. Анализ ликвидности

| Показатель ликвидности | Значение показателя | Изменение показателя (гр.5 - гр.2) | Расчет, рекомендованное значение | |||

| на 31.12.2005 | 31.03.2006 – 30.06.2008 (в среднем) | на 30.09.2008 | на 31.12.2008 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Коэффициент текущей (общей) ликвидности | 3,09 | 2,35 | 3,22 | 3,2 | +0,11 | Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более. |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 2,79 | 2,23 | 3,12 | 3,13 | +0,34 | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и более. |

| 3. Коэффициент абсолютной ликвидности | 1,95 | 1,2 | 1,97 | 2,07 | +0,12 | Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2 и более. |

На 31.12.2008 г. коэффициент текущей ликвидности имеет значение, соответствующее норме (3,2 при нормативном значении 2 и более). За весь рассматриваемый период коэффициент вырос на 0,11.

Значение коэффициента быстрой (промежуточной) ликвидности тоже соответствует норме – 3,13 при норме 1 и более). Это свидетельствует о достаточности у ОАО "Ростелеком" ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в наличность) для погашения краткосрочной кредиторской задолженности. В течение всего проанализированного периода коэффициент быстрой ликвидности укладывался в установленный норматив.

Коэффициент абсолютной ликвидности имеет значение, соответствующее норме (2,07). За весь анализируемый период коэффициент вырос на 0,12.

В следующей таблице представлены показатели, характеризующие соотношение активов по степени ликвидности и обязательств по сроку погашения:

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Норм. соотно-шение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 20 333 033 | +42 | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 7 716 437 | +23,7 | +12 616 596 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 10 515 122 | +69,5 | ≥ | П2. Среднесрочные обязательства (краткосроч. кредиты и займы) | 2 127 601 | +91,9 | +8 387 521 |

| А3. Медленнореализуемые активы (долгосроч. деб. задол. + прочие оборот. активы) | 701 075 | -67,8 | ≥ | П3. Долгосрочные обязательства | 4 437 585 | -29,6 | -3 736 510 |

| А4. Труднореализуемые активы (внеоборотные активы) | 39 183 600 | +29,7 | ≤ | П4. Постоянные пассивы (собственный капитал) | 56 451 207 | +43,8 | -17 267 607 |

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется три. У организации имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств (больше на 163,5%). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочных кредитов и займов). В данном случае краткосрочная дебиторская задолженность полностью покрывает среднесрочные обязательства ОАО "Ростелеком".

1.1.5. Анализ кредитоспособности

Ниже приведен анализ кредитоспособности ОАО "Ростелеком" по методике Сбербанка России (утв. Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30 июня 2006 г. N 285-5-р).

| Показатель | Фактическое значение | Катего- рия | Вес показателя | Расчет суммы баллов | Справочно: категории показателя | ||

| 1 категория | 2 категория | 3 категория | |||||

| Коэффициент абсолютной ликвидности | 1,12 | 1 | 0,05 | 0,05 | 0,1 и выше | 0,05-0,1 | менее 0,05 |

| Коэффициент промежуточной (быстрой) ликвидности | 3,69 | 1 | 0,1 | 0,1 | 0,8 и выше | 0,5-0,8 | менее 0,5 |

| Коэффициент текущей ликвидности | 3,77 | 1 | 0,4 | 0,4 | 1,5 и выше | 1,0-1,5 | менее 1,0 |

| Коэффициент наличия собственных средств (кроме торговых и лизинговых организаций) | 0,82 | 1 | 0,2 | 0,2 | 0,4 и выше | 0,25-0,4 | менее 0,25 |

| Рентабельность продукции | 0,08 | 2 | 0,15 | 0,3 | 0,1 и выше | менее 0,1 | нерентаб. |

| Рентабельность деятельности предприятия | 0,01 | 2 | 0,1 | 0,2 | 0,06 и выше | менее 0,06 | нерентаб. |

| Итого | х | х | 1 | 1,25 | | ||

По методике Сбербанка все заемщики делятся в зависимости от полученной суммы баллов на три класса:

- первоклассные – кредитование которых не вызывает сомнений (сумма баллов до 1,25);

- второго класса – кредитование требует взвешенного подхода (свыше 1,25 но меньше 2,35);

- третьего класса – кредитование связано с повышенным риском (2,35 и выше).

В данном случае сумма баллов равна 1,25. Поэтому, организация может рассчитывать на получение банковского кредита.

1.2. Анализ эффективности деятельности ОАО "Ростелеком"

1.2.1. Обзор результатов деятельности организации

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ОАО "Ростелеком" за 3 последних года.

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Справочно: Средне- годовая величина, тыс. руб. | ||||

| 1-й кв.06 | 2-й кв.06 – 2-й кв.08 (в среднем) | 3-й кв.08 | 4-й кв.08 | тыс. руб. (гр.2 - гр.5) | ± % ((2-5) : 5) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Выручка от продажи товаров, продукции, работ, услуг | 14 585 380 | 15 402 595 | 15 826 529 | 16 787 664 | 2 202 284 | +15,1 | 61 940 976 |

| 2. Расходы по обычным видам деятельности | 12 284 457 | 13 193 993 | 13 288 891 | 15 505 421 | 3 220 964 | +26,2 | 53 274 901 |

| 3. Прибыль (убыток) от продаж (1-2) | 2 300 923 | 2 208 602 | 2 537 638 | 1 282 243 | -1 018 680 | -44,3 | 8 666 074 |

| 4. Прибыль (убыток) от прочих операций | 395 468 | 726 814 | 101 250 | -988 370 | -1 383 838 | ↓ | 2 016 557 |

| 5. EBIT (прибыль до уплаты процентов и налогов) | 2 767 059 | 2 993 937 | 2 686 184 | 347 260 | -2 419 799 | -87,5 | 10 915 313 |

| 6. Изменение налоговых активов и обязательств, налог на прибыль и др. расходы из прибыли | -640 954 | -764 627 | -692 822 | -151 377 | 489 577 | +76,4 | -2 788 932 |

| 9. Чистая прибыль (убыток) отчетного периода (3+4+6) | 2 055 437 | 2 170 789 | 1 946 066 | 142 496 | -1 912 941 | -93,1 | 7 893 700 |