Автоматизированный камеральный контроль форм налоговой отчетности

| Вид материала | Отчет |

- Внимание налогоплательщиков, 5.71kb.

- Подробное описание возможностей программы, перечень выполняемых операций, требования, 47.21kb.

- Анализ и камеральная проверка отчетности, 121.99kb.

- Преимущества предоставления налоговой и бухгалтерской отчетности в электронном виде, 47.72kb.

- Ления календарной даты вступления в силу приказов Минфина, имеющих особый порядок вступления, 40.08kb.

- Сдача налоговой отчетности в электронном виде, 89.58kb.

- Курсовая работа, 330.06kb.

- Контрольная работа по дисциплине «анализ финансовой отчетности», 431.61kb.

- Вопросы к экзамену по дисциплине «Анализ финансовой отчетности», 27.46kb.

- Перечень форм бухгалтерской и налоговой отчетности за полугодие 2008 г для организаций,, 14.92kb.

Автоматизированный камеральный контроль форм налоговой отчетности

Налоговыми органами осуществляется автоматизированный камеральный контроль. По его итогам объявление о запуске автоматизированного камерального контроля с указанием вида налога (или другого обязательного платежа в бюджет), и налогового периода размещается на Портале НК МФ РК (ссылка скрыта ) в разделе «Новости».

Кроме того, тем налогоплательщикам, кто заключил соглашение об использовании и признании электронной цифровой подписи при обмене электронными документами (ЭЦП, криптоключ), в Кабинет налогоплательщика (КНП) направляется объявление, а также уведомление по камеральному контролю в электронном виде.

В связи с чем, налогоплательщикам, заключившим Соглашение об использовании и признании электронной цифровой подписи при обмене электронными документами (ЭЦП, криптоключ), необходимо убедиться в наличии КНП и поддерживать доступ к нему в рабочем состоянии.

Как можно убедиться в наличии КНП

Для того чтобы выяснить есть ли у Вас КНП, необходимо запустить интернет-обозреватель Internet Explorer и набрать адрес ссылка скрыта.

Если при попытке входа в кабинет (через «Вход с личного компьютера» или «Вход с чужого компьютера») появляется сообщение об ошибке, то необходимо перед входом в КНП установить флажок в поле «Провести настройку компьютера» и выполнить действия, предложенные мастером настройки компьютера.

В случае возникновения проблем Вы можете обратиться за помощью в налоговый орган по месту регистрации, а также на службу поддержки НК МФ РК sds@mgd.kz и разместить обращение на Форуме НК МФ РК (ссылка скрыта).

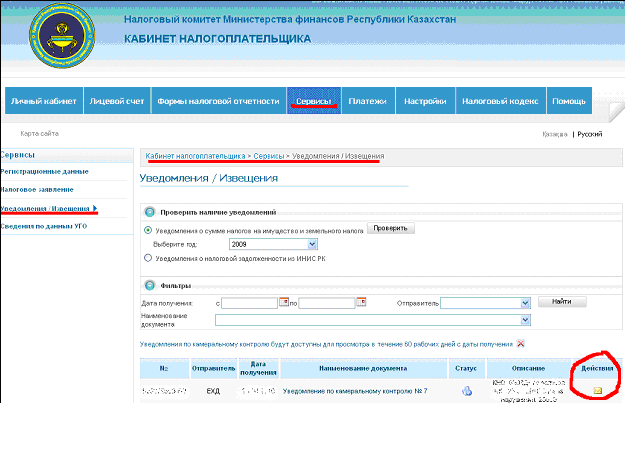

Как просмотреть уведомление по камеральному контролю в КНП

При входе в КНП новое уведомление по камеральному контролю высветится автоматически.

Для его корректного просмотра и распечатки рекомендуется использование программы Adobe Acrobat reader версии не ниже 7.0 (ссылка скрытассылка скрыта).

Для дальнейшей работы необходимо поставить отметку об ознакомлении, иначе функционал КНП будет недоступен. Просмотренные уведомления хранятся в разделе «Кабинет налогоплательщика > Сервисы > Уведомления / Извещения» в течение 60 рабочих дней. При этом существует возможность получения уведомления на электронную почту:

Просим учесть, что в КНП налогоплательщику придет только само уведомление по камеральному контролю, а приложения к нему необходимо запросить на свой электронный адрес. Для этого нужно:

1. зайти в журнал уведомлений в КНП;

2. в графе «Действия» отражается изображение конверта:

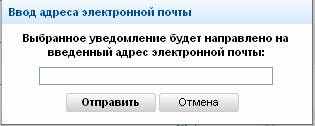

3. необходимо нажать на него, выйдет такое окошко:

4. в окошке необходимо набрать адрес своей электронной почты и нажать кнопку «Отправить»;

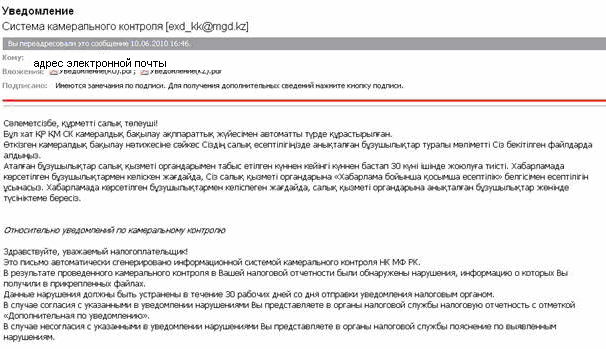

5. по почте придет такое сообщение:

6. во вложении к нему придут уведомление по камеральному контролю и приложения к нему.

Исполнение уведомления по камеральному контролю

Исполнение уведомления об устранении нарушений, выявленных по результатам камерального контроля, осуществляется налогоплательщиком (налоговым агентом) в течение тридцати рабочих дней со дня, следующего за днем его вручения (получения).

В случае согласия с указанными в уведомлении нарушениями налогоплательщик (налоговый агент) представляет в органы налоговой службы дополнительную налоговую отчетность с отметкой «по уведомлению» за период, к которому относятся выявленные нарушения.

В случае несогласия с указанными в уведомлении нарушениями налогоплательщик представляет в органы налоговой службы пояснение по выявленным нарушениям на бумажном или электронном носителе. При этом в случае, если в пояснении налогоплательщик в качестве основания для несогласия указывает подтверждающие документы, то необходимо приложить копии таких документов.

Меры, применяемые налоговыми органами по отношению к налогоплательщикам, не исполнившим уведомления по камеральному контролю

В случае, если налогоплательщик не исполнил в установленный срок уведомление об устранении нарушений, выявленных по результатам камерального контроля, то налоговый орган имеет право:

- по истечении пяти рабочих дней со дня истечения срока исполнения уведомления приостановить расходные операции по банковским счетам налогоплательщика в соответствии с подпунктом 7) пункта 1 статьи 611 Налогового кодекса;

- провести внеплановую тематическую налоговую проверку в соответствии с подпунктом 2) пункта 9 статьи 627 Налогового кодекса;

- наложить штраф в соответствии с Кодексом РК об административных правонарушениях за невыполнение налогоплательщиком законных требований органов налоговой службы и их должностных лиц на физических лиц в размере восьми, на должностных лиц - в размере пятнадцати месячных расчетных показателей.

При этом по налогоплательщикам, не реагирующим на законные требования налоговых органов или различным образом уклоняющихся от их исполнения, налоговые органы взаимодействуют с органами финансовой полиции (ст. 24 Налогового кодекса).

Обратная связь

На Форуме НК МФ РК yk.kz в разделе «Прием налоговых форм, камеральный контроль» созданы темы по камеральному контролю НДС, где можно высказать все свои замечания и предложения, а также задать интересующие вопросы по камеральному контролю.

Создан электронный адрес: kk@mgd.kz, на который можно обращаться по всем вопросам, возникающим по автоматизированному камеральному контролю.

Также напоминаем, что работают телефон доверия НК МФ РК 8 (7172) 71-79-63, электронная книга жалоб call-e-tax@mgd.kz, а также Интернет-блог Председателя НК МФ РК.

Устранение нарушений по автоматизированному камеральному контролю по НДС за 2009 год

Одной из наиболее распространенных ошибок налогоплательщиков является некорректное внесение изменений и дополнений в реестры счетов-фактур (300.07, 300.08). Совершение данных ошибок налогоплательщиком приводит к появлению необоснованных расхождений с данными его контрагентов, что выявляется в ходе камерального контроля.

В целях исключения возможности допущения ошибок и связанного с этим направления в Ваш адрес уведомлений по результатам камерального контроля, напоминаем:

- идентификация строки в дополнительных ФНО 300.07 и 300.08 производится по полю «Номер строки» (графа «А»);

- при внесении дополнений в реестры счетов-фактур (формы 300.07 и 300.08) в дополнительных формах 300.07 и/или 300.08 нумерация начинается с номера строки, следующей за последней строкой очередной/дополнительной формы 300.07 и/или 300.08;

- при внесении изменений в реестры счетов-фактур (формы 300.07 и 300.08) в дополнительных формах 300.07 и/или 300.08 указываются только те номера строк, в которые вносятся изменения.

Поясним на примере.

Допустим, за 1 квартал 2009 года представлена очередная декларация по НДС, в форме 300.08 которой отражены три счета-фактуры:

Таблица №1

1) если необходимо внести изменение:

а) внесение изменений текстовых значений (РНН, №, дата выписки счетов-фактур):

Например, в очередном реестре в строке №3 (Таблица №1) был указан неверный РНН, при этом прочие реквизиты (в том числе стоимость по с/ф и сумма НДС) были указаны верно.

Для того, чтобы исправить эту ошибку, необходимо представить дополнительную форму в следующем виде:

Таблица №2

Тогда текстовые поля (в том числе РНН) будут заменены на данные, представленные в дополнительной форме, а суммовые графы останутся без изменений. В результате сведения, отраженные по строке №3 с учетом дополнительной формы (Таблица №2), будут выглядеть так:

Таблица №3

б) внесение изменений числовых значений (оборота либо суммы НДС):

Например, в очередном реестре в строке №4 (Таблица №1) была неверно указана сумма НДС, подлежащего отнесению в зачет (вместо 4 800 тенге ошибочно указано 1 200 тенге).

Для исправления данной ошибки в дополнительном реестре по строке №4 необходимо обязательно повторить текстовые значения (РНН, №, дата выписки счета-фактуры), а в числовых указать суммы выявленной разницы.

Таблица №4

То есть текстовые поля (РНН, №, дата выписки счета-фактуры) повторятся, а числовые просуммируются и в результате сведения, отраженные по строке №4 с учетом дополнительной формы (Таблица №4), будут выглядеть так:

Таблица №5

2) если необходимо внести дополнение:

Для дополнения очередного реестра новыми счетами-фактурами, нумерация должна начинаться со строки, следующей за последней строкой очередного реестра (с учетом ранее внесенных дополнений, если дополнительные формы уже представлялись).

Применительно к вышеуказанному примеру нумерация будет начинаться со строки №5:

Таблица №6

3) если изменения (дополнения) были внесены некорректно:

Предположим, что в дополнительном реестре (Таблица №6) была допущена ошибка: при добавлении в реестр новой строки в дополнительной форме налогоплательщик ошибочно начал нумерацию сначала, вместо того, чтобы продолжить нумерацию очередной формы и указал в графе «А» дополнительной формы номер строки «2», вместо строки «5»:

Таблица №7

В результате, текстовые данные строки «2» были заменены на данные представленные в дополнительной форме, а числовые значения основной и дополнительной форм просуммированы. Сведения, отраженные по строке №2 (Таблица №1) с учетом дополнительного реестра (Таблица №7), стали выглядеть так:

Таблица №8

Для того, чтобы исправить эту ошибку необходимо представить дополнительную форму в следующем виде:

Таблица №9

В результате будут восстановлены корректные значения по строке №2, и добавится строка № 5:

Таблица №10

Обратная связь

На Форуме НК МФ РК yk.kz в разделе «Прием налоговых форм, камеральный контроль» созданы темы по камеральному контролю НДС, где можно высказать все свои замечания и предложения, а также задать интересующие вопросы по камеральному контролю.

Создан электронный адрес: kk@mgd.kz, на который можно обращаться по всем вопросам, возникающим по автоматизированному камеральному контролю.

Также напоминаем, что работают телефон доверия НК МФ РК 8 (7172) 71-79-63, электронная книга жалоб call-e-tax@mgd.kz, а также Интернет-блог Председателя НК МФ РК.

Устранение нарушений по автоматизированному камеральному контролю по НДС за 2010 год

Одной из наиболее распространенных ошибок налогоплательщиков является неполное заполнение Реестров 300.07 и 300.08 к декларации по НДС. Совершение данных ошибок налогоплательщиком приводит к появлению необоснованных расхождений с данными его контрагентов, что выявляется в ходе камерального контроля.

Следует понять, что каждый несет ответственность за правильность и полноту своих сведений, отраженных в налоговых декларациях. Если покупатель, получивший уведомление о завышении зачета НДС, установленного при сверке с данными его контрагентов, документально подтверждает правомерность своего зачета (подтверждающими документами являются счета-фактуры или обоюдно подписанный акт сверки взаиморасчетов), то данное нарушение будет перевыставлено поставщику.

Во избежание случаев неверного представления налоговой отчетности, напоминаем, что с 1 января 2010 года изменилась форма декларации по НДС, а также Правила ее заполнения. Так,:

- внесение изменений и дополнений в реестры счетов-фактур существенно упрощено и поэтому отличается от 2009 года.

В случае обнаружения ошибки в любой из граф В, С, D, E, F,G, Н, I, J раздела Реестра 300.07 и 300.08 производится удаление ранее указанного ошибочного счета-фактуры.

Для удаления ошибочного счета-фактуры в дополнительном Реестре указывается номер строки, следующей за последним номером строки ранее представленного Реестра за период, в который вносятся изменения. Указываются все ранее отраженные реквизиты граф В, С, D, E, F, G, а в графах Н, I, J, указываются ранее отраженные суммы со знаком «минус». Далее новой строкой вводится счет-фактура с правильными реквизитами и суммами.

В случае дополнения Реестра за налоговый период новыми строками указывается номер строки, следующей за последним номером строки ранее представленного Реестра за период, в который вносятся дополнения.

При этом следует учесть, что если представляется первая дополнительная Декларация после представления очередной Декларации, то при дополнении Реестра или удалении строк из Реестра указывается номер строки, следующей за последней строкой Реестра к очередной Декларации.

Если представляется дополнительная Декларация к очередной Декларации, к которой уже представлялись дополнительные Декларации, то при дополнении Реестра или удалении строк из Реестра указывается номер строки, следующей за последней строкой Реестра, представленного к последней дополнительной Декларации.

Поясним на примере:

а) если необходимо внести изменение:

Допустим, за 1 квартал 2010 года представлена очередная декларация по НДС, в Реестре 300.08 которой отражены три счета-фактуры:

Таблица №1

Например, в очередном реестре в строке №3 (Таблица №1) был указан неверный РНН, при этом прочие реквизиты (в том числе стоимость по счету-фактуре и сумма НДС) были указаны верно.

Для исправления данной ошибки в дополнительном реестре необходимо в графе «А» указать номер строки, следующей за последним номером строки ранее представленного Реестра, и провести следующие записи:

Таблица № 2

Тогда, данные по некорректному счету-фактуре будут удалены и внесены новые данные. В результате Реестр 300.08 такого налогоплательщика будет выглядеть следующим образом:

Таблица №3

Аналогично вносятся изменения в Реестры, в случае обнаружения любой ошибки в любой из граф Реестров (ИИН/БИН, № или дата счета-фактуры, стоимость или сумма НДС).

К примеру, в очередном реестре в строке №4 (Таблица №1) неверно была указана, стоимость по счету-фактуре).

Для исправления данной ошибки в дополнительном реестре необходимо в графе «А» указать номер строки, следующей за последним номером строки ранее представленного Реестра, и провести следующие записи:

Таблица № 4

В результате сведения, отраженные по строке №4 с учетом дополнительной формы (Таблица №4), будут выглядеть так:

Таблица №5

б) если необходимо внести дополнение:

Для дополнения очередного реестра новыми счетами-фактурами, нумерация должна начинаться со строки, следующей за последней строкой очередного реестра (с учетом ранее внесенных дополнений, если дополнительные формы уже представлялись).

Применительно к вышеуказанному примеру (с учетом уже представленной одной дополнительной ФНО) при внесении дополнений нумерация будет начинаться со строки №8:

Таблица №6

Обратная связь

На Форуме НК МФ РК yk.kz в разделе «Прием налоговых форм, камеральный контроль» созданы темы по камеральному контролю НДС, где можно высказать все свои замечания и предложения, а также задать интересующие вопросы по камеральному контролю.

Создан электронный адрес: kk@mgd.kz, на который можно обращаться по всем вопросам, возникающим по автоматизированному камеральному контролю.

Также напоминаем, что с жалобами по поводу камерального контроля можно обратиться на телефон доверия НК МФ РК 8 (7172) 71-79-63, либо на электронную книгу жалоб call-e-tax@mgd.kz, либо на Интернет-блог Председателя НК МФ РК.