Анализ и камеральная проверка отчетности

| Вид материала | Отчет |

- Отчетности налогоплательщиков (далее камеральная проверка), 51.91kb.

- Примерная форма заявления об оспаривании ненормативного акта налогового органа, 32.12kb.

- Законодательную базу, регламентирующую проведение камеральных проверок, 119.4kb.

- Тематика дипломных работ по специальности «бухгалтерский учет, анализ и аудит», 27.83kb.

- Контрольная работа по дисциплине "аудит" на тему "цели внешнего и внутреннего аудита", 325.57kb.

- Втехническое задание по проведению экспресс аудита включается проверка следующих участков, 80.95kb.

- Р. Н. Нуриманов анализ финансовой отчет, 2701.04kb.

- Контрольная работа по дисциплине «анализ финансовой отчетности», 431.61kb.

- Вопросы к экзамену по дисциплине «Анализ финансовой отчетности», 27.46kb.

- Рабочая учебная программа дисциплины «анализ финансовой отчетности», 1340.88kb.

Глава 11. Анализ и камеральная проверка отчетности

Глава 11. Анализ и камеральная проверка отчетности 1

Камеральная проверка отчетности 1

Проверка показателей одной отчетной формы 2

Проверка показателей комплекта отчетности за текущий период 3

Оценка риска налоговой проверки 8

Шаг 1. Параметры оценки риска налоговой проверки 11

Шаг 2. Отчеты, используемые для проверки 12

Шаг 3. Отчеты, которых не хватает для проверки 13

Построение отчета 13

Финансовый анализ 15

Шаг 1. Методика финансового анализа 16

Шаг 2. Параметры финансового анализа 17

Шаг 3. Отчеты, используемые для финансового анализа 18

Построение отчета 19

В программе содержатся все средства, необходимые для проверки правильности бухгалтерской и налоговой отчетности, реализованы возможности оценки риска налоговой проверки, а также проведения финансового анализа деятельности предприятия.

Камеральная проверка отчетности

Проверка подготовленной отчетности в системе проводится в два этапа: сначала выполняется камеральная проверка, а после того, как файлы отчетности сформированы, они проверяются на соответствие электронному формату выгрузки данных. Особенности форматно-логической проверки описаны в главе «Проверка отчетности по формату». В данной главе мы будем говорить о камеральной проверке.

Правильность составления бухгалтерской и налоговой отчетности проверяется в программе с использованием схем согласования показателей и осуществляется в три этапа:

- проверка согласованности показателей внутри формы бухгалтерской и налоговой отчетности;

- проверка согласованности показателей между формами бухгалтерской и налоговой отчетности;

- проверка согласованности показателей между формами текущего и предыдущего периодов.

Схемы согласования показателей форм отчетности, разработанные в системе, представляют собой наборы контрольных соотношений - правила сопоставления некоторого проверяемого показателя (или совокупности показателей) одной формы с другим показателем (или совокупностью показателей) этой же или другой формы.

Программа предлагает все возможности для осуществления проверки согласованности показателей не только внутри одного отчета, но и между отчетными формами текущего отчетного периода. Заключительным этапом проверки является выполнение сверки с данными предыдущих отчетных периодов.

Проверка показателей одной отчетной формы

Для проверки согласованности показателей конкретной формы используется кнопка «Проверить отчет»:

Рис. 11-1 – Фрагмент выполнения проверки отчета

Отдельные показатели внутри формы отчетности тесно связаны друг с другом.

С

амым простым примером в этом случае является очевидный факт, что актив баланса должен быть равен его пассиву. Подобных соотношений в бухгалтерской отчетности не один десяток и они контролируются в ходе выполнения проверки.

амым простым примером в этом случае является очевидный факт, что актив баланса должен быть равен его пассиву. Подобных соотношений в бухгалтерской отчетности не один десяток и они контролируются в ходе выполнения проверки.Если при проверке выявляются ошибки, то формируется протокол с результатами выполненной проверки. В нем перечисляются строки, в которых были обнаружены нарушения контрольных соотношений отчета. Нажав на ссылку, вы сможете быстро перейти к любой строке с ошибкой и внести необходимые изменения:

Рис. 11-2 – Фрагмент быстрого перехода к ошибочным показателям

При необходимости можно распечатать протокол проверки или сохранить в файл. После внесения изменений повторите проверку. Все эти действия выполняются при нажатии соответствующей кнопки на панели инструментов окна протокола проверки.

Проверка показателей комплекта отчетности за текущий период

Как и в предыдущем случае, в проверке задействованы схемы согласования показателей отчетных форм, разработанные системой.

Для запуска проверки в главном окне программы перейдите в реестр налоговой и бухгалтерской отчетности, нажмите кнопку « Проверить отчетность», при этом откроется «Мастер проверки отчетности»:

Рис. 11-3 – Запуск проверки отчетности текущего периода

Мастер состоит из двух шагов:

На первом шаге выбирается форма отчета, создаваемого по результатам проверки.

- На втором шаге определяется объект проверки, то есть показывается список отчетов, которые можно проверить, а также отчеты, которые не заведены в программе, но нужны для полной проверки комплекта отчетности за текущий период.

Шаг 1. Проверка отчетности

На данном шаге вы можете ознакомиться с краткой информацией о возможностях данной проверки, а также выбрать форму отчета, создаваемого по результатам проверки (см. рис. 11-3):

- «Только ошибки» – в отчете будут отражаться только те контрольные соотношения, в которых обнаружены несоответствия.

- «Все результаты проверки» – в отчете отражаются все контрольные соотношения, по которым осуществляется проверка.

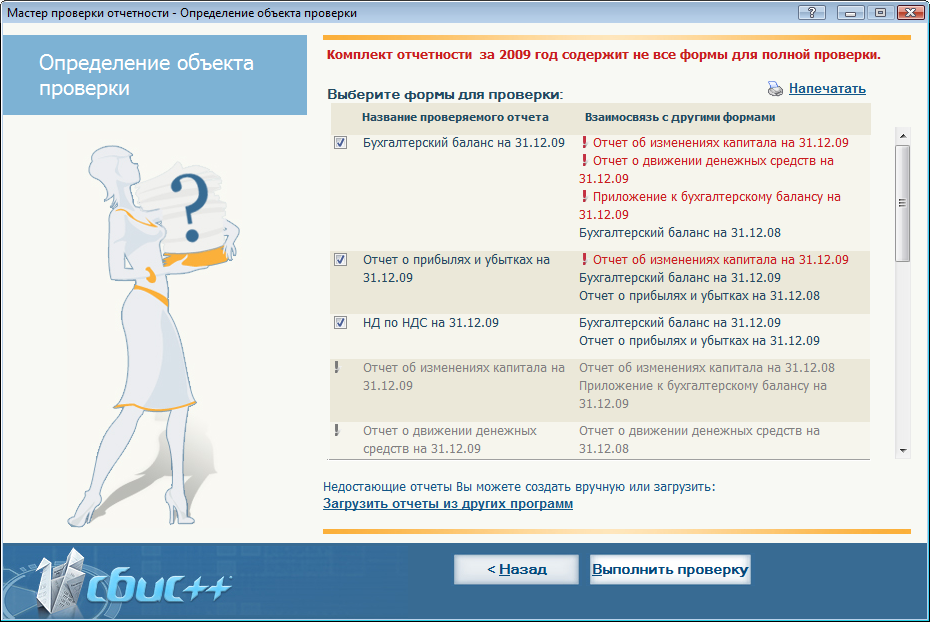

Шаг 2. Определение объекта проверки

Рис. 11-4 – Определение объекта проверки

На данном шаге вы можете ознакомиться со списком отчетов, проверка которых доступна в программе. Вы имеете возможность проверить одну, несколько или все формы, созданные в отчетном периоде (отметив их флагом), а также определить, каких форм не хватает для полноценной проверки, и при необходимости создать или загрузить их.

В левом столбце таблицы отражаются наименования отчетов, которые могут быть проверены и могут быть созданы в данном отчетном периоде в соответствии с учетной схемой налогоплательщика. Отчеты, которые уже созданы, отображаются темным шрифтом и отмечены установленным флагом. Соответственно по умолчанию все они будут участвовать в проверке. Еще не созданные отчеты отображаются серым шрифтом и отмечены серым восклицательным знаком.

Для каждого проверяемого отчета в таблице перечислены взаимосвязанные с ним формы, необходимые для его полноценной проверки (правый столбец). Еще не созданные формы отмечены красным цветом и восклицательным знаком.

Список отчетов можно распечатать по кнопке «Напечатать».

Недостающие отчеты можно создать вручную (для этого нужно выйти из мастера проверки отчетности) или загрузить из других программ. Для загрузки отчетов нажмите кнопку «Загрузить отчеты из других программ».

Подробно про загрузку отчетов написано в «Главе 14. Дополнительные возможности формирования отчетов» в разделе «Загрузить из других программ».

Построение отчета

После того, как вы определились со списком проверяемых отчетов, нажмите кнопку «Выполнить проверку».

В отчете выводится подробная информация по результатам проверки контрольных соотношений.

Рис. 11-5 – Результат проверки отчетности

Отчет состоит из двух частей:

Краткий вывод по каждому проверяемому отчету:

«Есть ошибки» – по данному отчету обнаружены несоответствия в контрольных соотношениях.

«Есть ошибки» – по данному отчету обнаружены несоответствия в контрольных соотношениях.

«Нет ошибок» – по данному отчету несоответствий в контрольных соотношениях не выявлено.

«Нет ошибок» – по данному отчету несоответствий в контрольных соотношениях не выявлено.

«Нет данных» – по данному отчету несоответствий в контрольных соотношениях не выявлено, но в программе не достаточно данных для полной проверки: отсутствуют некоторые отчеты.

«Нет данных» – по данному отчету несоответствий в контрольных соотношениях не выявлено, но в программе не достаточно данных для полной проверки: отсутствуют некоторые отчеты.

- Подробная информация по каждому проверяемому отчету. Представляет собой протокол проверки отчета, в котором в зависимости от выбранной формы отчета отображаются все или только ошибочные контрольные соотношения:

Рис. 11-6 – Результаты проверки бухгалтерского баланса

Для перехода в начало отчета нажмите

.

.С помощью флага « Только ошибки» вы можете устанавливать нужный режим отображения информации: показывать только ошибочные контрольные соотношения, либо все проверенные контрольные соотношения, не возвращаясь при этом к мастеру проверки отчетности.

Выводимая на экран информация подскажет вам, в каких отчетных формах и какие соотношения показателей были нарушены. Воспользовавшись данной информацией, вы сможете быстрее поправить отчетность и подготовить ее к передаче по электронным каналам связи.

Оценка риска налоговой проверки

В последнее время обозначилась тенденция, что налоговые органы стали более «открытыми» к налогоплательщикам, опубликовав некоторые методы своей работы. В результате стало возможным выявить, на какие именно моменты вашей деятельности может обратить внимание налоговая инспекция в первую очередь. Согласно Концепции планирования выездных налоговых проверок, утвержденной ФНС РФ в мае 2007 года, основными критериями риска могут являться:

Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

- Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов.

- Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период.

- Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

- Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации.

- Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы.

- Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

- Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

- Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности.

- Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

- Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

- Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Принципиально важный момент заключается в том, что сам по себе факт соответствия налогоплательщика критериям еще не означает, что у него есть нарушения налогового законодательства и что при выездной налоговой проверке ему обязательно будут предъявлены налоговые претензии.

Решение о предъявлении налоговых претензий за нарушение налогового законодательства принимается только на основании всестороннего анализа финансово-хозяйственной деятельности налогоплательщика и соответствующих первичных документов.

Критерии — это своего рода сигналы о том, что деятельность налогоплательщика и его налоговые обязательства вызывают у инспектора вопросы. Такой налогоплательщик попадает в зону особого внимания налоговых органов.

Поскольку при использовании программы « СБиС++ Электронная отчетность» в программе хранится практически вся информация, передаваемая в налоговые органы (за исключением информации из внешних источников), стало возможным проверить соответствие организации этим критериям, т.е. «взглянуть на организацию глазами налоговиков».

Для запуска такой проверки в главном окне программы перейдите в реестр налоговой и бухгалтерской отчетности, нажмите « Оценка риска налоговой проверки», при этом откроется «Мастер оценки риска налоговой проверки»:

Рис. 11-7 – Оценка риска налоговой проверки

Шаг 1. Параметры оценки риска налоговой проверки

На данном шаге укажите все необходимые параметры для получения правильной информации (см. рис. 11-7).

Проверьте настройки налогоплательщика и его учетной схемы. При оценке риска налоговой проверки анализируется система налогообложения, а также уплачиваемые организацией налоги. От правильно настроенной учетной схемы организации зависит точность и правильность оценки. Подробно про настройку учетной схемы организации написано в «Главе 3. Первый запуск и настройка» в разделе «Настройка учетных схем».

- Укажите период, за который необходимо провести оценку риска налоговой проверки. Оценку рекомендуется проводить за год, но можно и за квартал нарастающим итогом с начала года.

- Выберите вид создаваемого отчета:

- «Расшифровка всех критериев» – в отчете будет выведен список всех критериев с расшифровкой по каждому из них.

- «Расшифровка только проблемных критериев» – в отчете будет выведен список всех критериев с расшифровкой только по проблемным критериям.

Шаг 2. Отчеты, используемые для проверки

Рис. 11-8 – Отчеты, используемые для проверки

Программа рассчитывает критерии риска по данным бухгалтерской и налоговой отчетности. На данном шаге вы можете ознакомиться со списком отчетов, которые участвуют в оценке риска налоговой проверки.

Список отчетов можно распечатать по кнопке «Напечатать».

Шаг 3. Отчеты, которых не хватает для проверки

Рис. 11-9 – Отчеты, которых не хватает для проверки

Данный шаг появляется только в случае, если в программе не найдена часть отчетов, используемых для оценки риска налоговой проверки.

Список отчетов можно распечатать по кнопке «Напечатать».

Недостающие отчеты можно создать вручную (для этого нужно выйти из мастера оценки риска налоговой проверки) или загрузить из других программ. Для загрузки отчетов нажмите кнопку «Загрузить отчеты из других программ».

Подробно про загрузку отчетов написано в «Главе 14. Дополнительные возможности формирования отчетов» в разделе «Загрузить из других программ».

Построение отчета

Для построения отчета на последнем шаге нажмите кнопку «Провести проверку».

По результатам проверки в отчете выводится подробная информация, в которой расшифровывается, под какие из опубликованных критериев подпадает ваша организация:

Рис. 11-10 – Результат оценки риска

Отчет состоит из двух частей:

Общее заключение. Содержит результат проверки каждого критерия:

«Есть риск» – по данному критерию обнаружены отклонения, организация попадает в зону риска.

«Есть риск» – по данному критерию обнаружены отклонения, организация попадает в зону риска.

- «Нет риска» – по критерию отклонений не обнаружено.

- «Нет данных» – в программе недостаточно данных для проверки: отсутствуют отчеты или статистические данные.

- «Не применяется» – для организации данный критерий не применяется.

- «Проверьте самостоятельно» – критерий невозможно проверить по данным бухгалтерской и налоговой отчетности. Проверьте его самостоятельно. Методика проверки содержится в помощи бухгалтеру.

- Расшифровка критериев. Содержит расшифровку расчетов критериев.

Рис. 11-11 – Расшифровка критерия

Для получения дополнительной информации о критерии нажмите

.

.Для перехода в начало отчета нажмите

.Финансовый анализ

Финансовый анализ предприятия – это изучение ключевых параметров и коэффициентов, дающих объективную картину финансового состояния предприятия: прибылей и убытков, изменений в структуре активов и пассивов, расчетах с дебиторами и кредиторами, ликвидности, устойчивости и т. д.

Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности, а также находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Программа « СБиС++ Электронная отчетность» позволяет провести оценку финансового состояния предприятия по методикам, разработанным специально для финансового анализа российских компаний. Оценка финансового состояния производится на основании «Бухгалтерскиго баланса» (форма № 1) и «Отчета о прибылях и убытках» (форма № 2).

Для проведения финансового анализа в главном окне программы перейдите в реестр налоговой и бухгалтерской отчетности, нажмите «Финансовый анализ», при этом откроется «Мастер финансового анализа»:

Рис. 11-12 – Проведение финансового анализа предприятия

Шаг 1. Методика финансового анализа

На данном шаге выберите методику проведения финансового анализа (см. рис. 11-12):

- «Экспресс-анализ деятельности предприятия» – краткий комплексный анализ, позволяет быстро оценить финансовое состояние предприятия.

- «Построение аналитического баланса» – более детальный анализ, позволяет исследовать структуру и динамику имущества, а также источников средств предприятия.

- «Анализ налоговой нагрузки» – позволяет определить, как много налогов платит предприятие, а также сравнить величину налоговой нагрузки со среднеотраслевым значением.

Шаг 2. Параметры финансового анализа

Рис. 11-13 – Параметры финансового анализа

На данном шаге укажите все необходимые параметры для получения правильной информации:

Укажите период, за который необходимо провести финансовый анализ.

- Для аналитического баланса укажите детализацию отчета:

- «Анализ структуры баланса в процентах» – для показателей будут рассчитаны значения в процентах к валюте баланса.

- «Анализ изменения показателей» – будут рассчитаны изменения показателей (относительно первого периода либо относительно предыдущего периода).

- Для анализа налоговой нагрузки укажите, нужно ли расшифровывать суммы исчисленных налогов.

Шаг 3. Отчеты, используемые для финансового анализа

Рис. 11-14 – Отчеты, используемые для финансового анализа

Программа рассчитывает показатели финансового анализа по данным бухгалтерской отчетности. На данном шаге вы можете ознакомиться со списком отчетов, которые участвуют в финансовом анализе.

Если в программе не найдена часть отчетов, используемых для проведения финансового анализа, то они будут выделены в списке красным цветом:

Рис. 11-15 – Отчеты, которых не хватает для проверки

Недостающие отчеты можно создать вручную (для этого нужно выйти из мастера финансового анализа) или загрузить из других программ. Для загрузки отчетов нажмите кнопку «Загрузить отчеты из других программ».

Подробно про загрузку отчетов написано в «Главе 14. Дополнительные возможности формирования отчетов» в разделе «Загрузить из других программ».

Построение отчета

Для построения отчета на последнем шаге нажмите кнопку «Провести анализ».

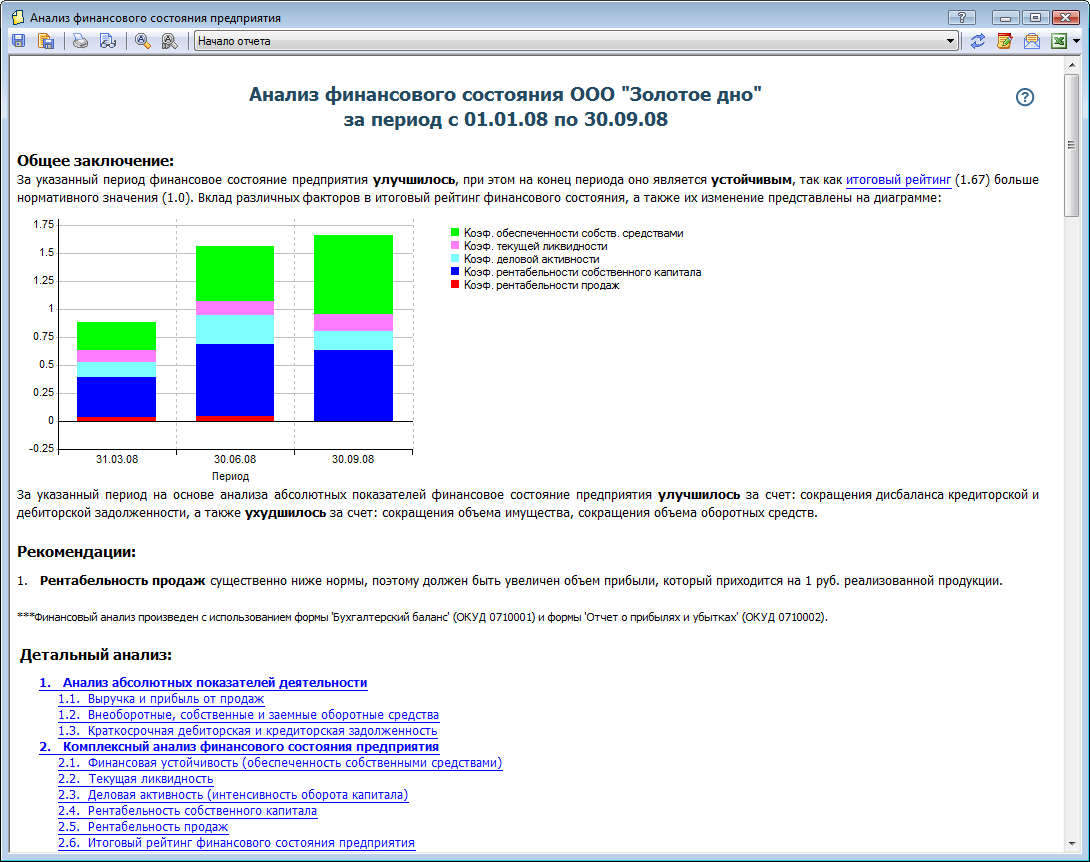

По результатам проведения анализа выводится отчет в соответствии с выбранной методикой анализа:

Рис. 11-16 – Результат финансового анализа

Для получения дополнительной информации об интересующем показателе (критерии) нажмите

.Для перехода в начало отчета нажмите

.