Фоторепортаж и отчет о событии

| Вид материала | Отчет |

СодержаниеО сборе «средств» для выплаты вознаграждений-компенсаций авторам Опрос проведен аналитической службой «пепеляев групп» |

- Балансовый отчет компании/ Отчет о доходах/ Отчет о нераспределенной прибыли/ Отчет, 193.5kb.

- Ень важный эпизод, хотя мы здесь и не будем на нем останавливаться, и о величайшем, 80.88kb.

- Текущий отчет Отчет Уточненный отчет по подоходному налогу, удерживаемому налоговыми, 36.73kb.

- С лекциями и комментариями, 27.93kb.

- А рассказ в стихах о каком-либо событии, случае, 93.74kb.

- Все женщины делают это, 6034.34kb.

- Программа конференции тема: как вырастить лидера (на примере успешных западных компаний), 86.2kb.

- Отчет о финансовом положении Отчет о совокупной прибыли, 2684.73kb.

- Экзаменационная программа по Священному Писанию Ветхого Завета для поступающих в Московскую, 72.53kb.

- Лекция 1 Информация, свойства информации. Информация, 136.63kb.

IV Международная научно-практическая конференция «Налоговые споры: опыт России и других стран» 12 - 13 ноября 2010 г.

фоторепортаж и отчет о событии

В конференции приняло участие более 70 судей административных составов арбитражных судов, сотрудники Конституционного Суда РФ, представители исполнительной власти, общественных организаций, видные российские ученые в области права, адвокаты, юристы крупнейших компаний, зарубежные эксперты

Широкий круг актуальных вопросов применения налогового законодательства обсуждался на конференции. Основные сессии были посвящены защите от налоговых злоупотреблений, реализации налогоплательщиками права на ознакомление с материалами налоговой проверки и взысканию судебных и досудебных расходов, возмещению вреда, причиненного налоговыми органами.

С докладами выступили судьи и сотрудники ВАС РФ. Т.К. Андреева, заместитель председателя ВАС РФ, канд. юрид. наук, рассказала о применении норм процессуального права при разрешении налоговых споров с учетом последних поправок в АПК РФ. А.Г. Першутов, судья ВАС РФ, канд. юрид. наук, представил современные тенденции развития концепции обоснованности налоговой выгоды в практике арбитражных судов. С.М. Петрова, судья ВАС РФ, канд. юрид. наук, рассмотрела вопрос о пределах судебного усмотрения при разрешении налоговых споров. А.А. Архипов, главный консультант Контрольно-аналитического управления ВАС РФ, канд. юрид. наук, предложил вниманию коллег спорные вопросы правового регулирования сроков в налоговом праве и, в частности, сроков списания безнадежной налоговой задолженности в свете Федерального закона от 27.07.2010 № 229-ФЗ.

«Налогововыгодной» концепции и «субсидиарной» ответственности налогоплательщиков за контрагентов были посвящены доклады Д.М. Щекина, доцента кафедры финансового права юридического факультета МГУ им. М.В. Ломоносова, канд. юрид. наук, и В.М. Зарипова, заместителя главного редактора журнала «Налоговед». Уроки известного дела компании Vodafone, недавно рассмотренного судом Индии, для практики международного налогового планирования представил Р.Р. Вахитов, руководитель группы международного налогообложения «Пепеляев Групп»1.

Вопрос о возможности ознакомления налогоплательщика с материалами налоговой проверки вызвал отдельную дискуссию. К.А. Сасов, ведущий юрист «Пепеляев Групп», канд. юрид. наук, рассказал о «секретных» доказательствах налоговых нарушений, которые зачастую оказываются ненадлежащими, не относящимися к предмету проверки и сути претензий2. Рассматривались и другие правовые проблемы реализации прав налогоплательщиков при проведении налогового контроля.

А.А. Никифоров, партнер «Пепеляев Групп», проанализировал судебные дела о подтверждении расходов документами, оформленными в соответствии с обычаями делового оборота иностранного государства.

Гости конференции – Д. Ларо, судья Налогового суда США, и Е.А. Усенко, судья Высшего административного суда Украины, – поделились опытом разрешения налоговых споров, рассказали об особенностях налогового права своих стран. Д. Ларо представил подходы Налогового суда США к оценке доказательств в налоговом споре. Е.А. Усенко, в свою очередь, рассказала о том, какие вопросы у судей вызывает новый Налоговый кодекс Украины.

Ш. Рекцигель, научный сотрудник Университета г. Пассау (Германия) представил немецкую практику возмещения налогоплательщикам досудебных и судебных расходов, К. Демейер, адвокат юридической компании NautaDutilh (Бельгия), – практику бельгийских налоговых органов и судов по этому вопросу, а М. Ларо, налоговый адвокат, – практику налоговых органов и судов США.

Были рассмотрены и такие вопросы, как применение отраслевых институтов, понятий и терминов при рассмотрении налоговых споров, влияние правовых позиций ВАС РФ на структуру налогового обязательства; субсидиарное применение норм АПК РФ в налоговых процедурах.

Во второй день работы конференции состоялся круглый стол по теме обратной силы постановлений Президиума и Пленума ВАС РФ в свете Постановления КС РФ от 21.01.2010 № 1-П3. Дискуссия по вопросам действия во времени решений высших судов будет продолжена на международной научно-практической конференции «Налоговое право в решениях Конституционного Суда РФ 2009 года» с участием судей Конституционного Суда РФ. Конференция пройдет 22–23 апреля 2011 г. в Москве.

По итогам конференции традиционно готовится сборник (издательство «Статут»), часть докладов публикуется в журнале «Налоговед».

О сборе «средств» для выплаты вознаграждений-компенсаций авторам

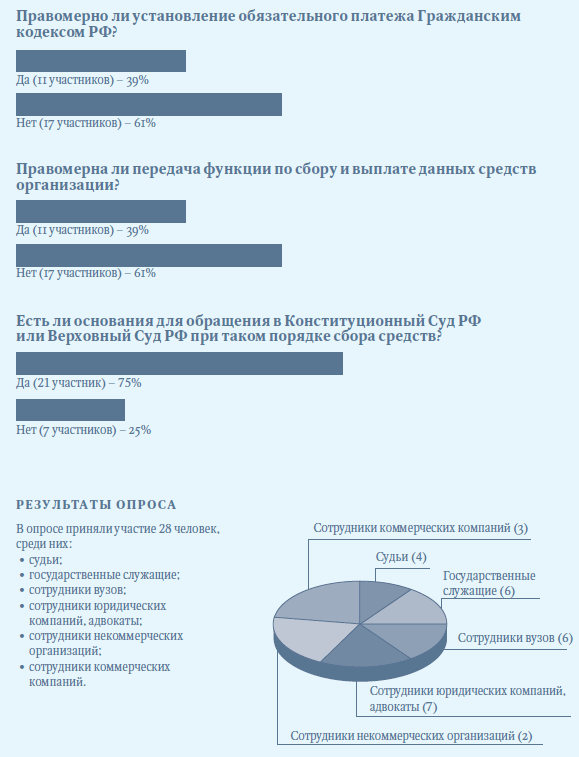

Среди участников конференции был проведен опрос, поводом для которого стало Постановление Правительства РФ от 14.10.2010 № 8294. В опросе приняли участие 28 человек, среди них 4 судей, 6 государственных служащих, 6 сотрудников вузов, 7 сотрудников юридических компаний, адвокатов, 2 сотрудника некоммерческих организаций, 3 сотрудника коммерческих компаний.

Постановлением урегулирован порядок сбора средств для выплаты вознаграждения авторам, исполнителям, изготовителям фонограмм и аудиовизуальных произведений за свободное воспроизведение фонограмм и аудиовизуальных произведений в личных целях5.

Предусмотренное статьей 1245 ГК РФ вознаграждение имеет компенсационный характер и выплачивается правообладателям за счет средств, уплачиваемых изготовителями и импортерами оборудования (в том числе материальных носителей), используемого для воспроизведения6.

Согласно Постановлению база для начисления – это цена реализации или таможенная стоимость оборудования, для расчета при бартерных и иных сделках, в которых цена не определена, предусмотрено использование «обычной» цены. Плательщики рассчитывают сумму платежа самостоятельно путем умножения цены единицы реализованного или стоимости ввезенного оборудования на их количество; размер платежа составляет 1%. Отчетный период – квартал, срок уплаты – не позднее 10-го числа месяца, следующего за отчетным периодом.

Сбор средств осуществляется некоммерческой организацией, аккредитованной Росохранкультурой для этих целей7. Аккредитованная организация заключает с плательщиками соответствующий договор, при этом ей предоставлено право направлять запросы торговым организациям, уведомления плательщикам о необходимости исправить отчет и требования об уплате средств, а также осуществлять возврат средств. Плательщики обязаны отчитываться перед аккредитованной организацией.

На вопрос, какова правовая природа данного платежа, 17 участников опроса (60%) определили его как парафискальный платеж, 8 участников (28%) – отнесли к налогам (сборам), поскольку он обладает всеми характерными признаками (обязательность, безвозмездность и др.), хотя и установлен как «нелегитимное фискальное взимание».

Справка

Отвечая всем признакам налогов и сборов, парафискальные платежи поступают не в бюджет, а во внебюджетные фонды или на счета уполномоченных лиц. Отсюда их название (от лат. para – помимо, кроме, около; фиск – общественная казна в Древнем Риме).

Парафискальные платежи упоминаются в Особом мнении судьи А.Л. Кононова к Постановлению КС РФ от 22.11.2001 № 15-П и в Постановлении ФАС Уральского округа от 22.03.2005 № Ф09-884/05-АК.

Обосновывая неправомерность передачи этого платежа некоммерческой организации, участники опроса исходили из полномочий, которыми она наделена (по сути – контрольными функциями), указав, что государство фактически понуждает к заключению гражданско-правового договора, причем регулирование осуществляется не на уровне закона, а постановлением Правительства РФ.

О том, свидетельствует ли передача этой организации права сбора средств о наделении ее функциями контролирующего государственного органа, мнения разделись поровну. Одни участники опроса указали на то, что администрирование обязательных платежей – это исключительная функция государственных органов, а не сборщиков платежей. Другие же сделали вывод о том, что передача права в принципе возможна, хотя не в том виде, как это сформулировано в рассматриваемом Постановлении.

На вопрос, есть ли основания для обращения в Конституционный или Верховный суды РФ при таком порядке сбора средств, большая часть опрошенных ответили утвердительно, указав на нарушение конституционных основ налоговой системы РФ, незаконное лишение производителей и импортеров оборудования собственности, отсутствие прямой связи между производством и использованием носителя и правом автора, спорность перечня оборудования, размера и порядка сбора этого платежа. Сомнения вызвала также допустимость регулирования на подзаконном уровне, указано на необходимость тщательного правового анализа понуждения к заключению договора.

ОПРОС ПРОВЕДЕН АНАЛИТИЧЕСКОЙ СЛУЖБОЙ «ПЕПЕЛЯЕВ ГРУПП»

1 См. Р.Р. Вахитов. «Дело «Вудафон»: урок ценой в 2,6 млрд долларов». Налоговед. 2011. № 1.

2 См.: Сасов К.А. «Секретные» доказательства налогового правонарушения // Налоговед. 2010. № 10. С. 39.

3 Отчет о работе круглого стола будет опубликован в журнале «Налоговед».

4 Постановление Правительства РФ от 14.10.2010 № 829 «О вознаграждении за свободное воспроизведение фонограмм и аудиовизуальных произведений в личных целях».

5 См. С.Г. Пепеляев «Частный налог» Налоговед. 2010. № 12.

6 Перечень оборудования, размер и порядок сбора средств утверждены этим же Постановлением.

7 На ближайшие пят лет аккредитован Российский союз правообладателей.