2 Динамика налоговых платежей компании за 2002 2005гг

| Вид материала | Реферат |

Содержание2.2. Динамика налоговых платежей компании за 2002 – 2005гг. 2.3. Порядок исчисления и уплаты налога на добычу полезных ископаемых Прямой метод Косвенный метод |

- Конституцией Российской Федерации, федеральными закон, 43.81kb.

- Налоговые органы украины 23. Система налоговых органов, 595.33kb.

- К вопросу обжалования результатов налоговых проверок, 45.39kb.

- Цель программы: ознакомить слушателей с основными методами оптимизации налогообложения, 16.27kb.

- Программа содействия увеличению налоговых платежей в районный бюджет, рассчитанная, 52.2kb.

- О поступлении в бюджетную систему страны доходов, администрируемых фнс россии по Алтайскому, 109.3kb.

- «О работе по обеспечению поступления налоговых платежей и сборов в городской бюджет,, 220.79kb.

- Отчет о прибылях и убытках: Графа 3 строка 010, 22.51kb.

- Отчет о прибылях и убытках: Графа 3 строка 010, 22.04kb.

- = формат, 100.52kb.

2.2. Динамика налоговых платежей компании за 2002 – 2005гг.

ОАО «Нефть» стабильно осуществляет оплату налогов во все уровни бюджета. В 2005 году в бюджет Республики Татарстан компания перечислила около 15,7 млрд. рублей.

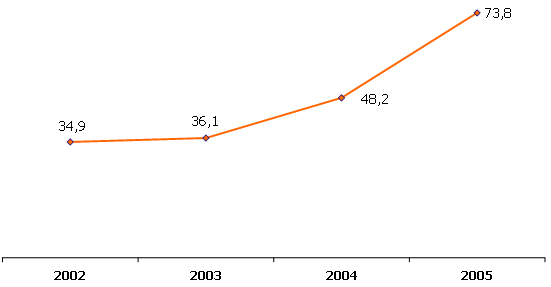

Как показывают данные, ОАО «Нефть» является крупнейшим налогоплательщиком страны. За период с 2002 года абсолютная сумма начисленных налогов и платежей по ОАО «Нефть» увеличилась более чем в 2 раза: с 34,9 до 73,8 млрд. рублей.

Рис.13. Абсолютная сумма начисленных налогов и платежей по ОАО «Нефть», млрд.руб.

Рис.14. Динамика налога на добычу полезных ископаемых ОАО «Нефть», млрд.руб.

Динамика налога на добычу полезных ископаемых представлена на рис. 4. За 2002-2005гг. сумма налога на добычу полезных ископаемых выросла на 26 млрд.руб.

2.3. Порядок исчисления и уплаты налога на добычу полезных ископаемых

Приказом МНС России от 31.12.2003 № БГ-3-09/731 утверждены особенности постановки на учет в налоговом органе организации или индивидуального предпринимателя в качестве налогоплательщика налога на добычу полезных ископаемых, в соответствии с которыми постановка на учет налогоплательщика в качестве налогоплательщика НДПИ производится в одном налоговом органе субъекта Российской Федерации независимо от количества участков недр, предоставленных ему в пользование в данном субъекте Российской Федерации.

О порядке уплаты налога на добычу полезных ископаемых разъясняется в письме МНС России от 01.07.2004 № 21-2-05/75. Согласно этому письму, НДПИ подлежит уплате отдельными платежными документами по каждому коду бюджетной классификации (БК) и по каждому месту постановки налогоплательщика на учет в качестве налогоплательщика НДПИ. При этом в платежном документе на уплату НДПИ налогоплательщик указывает код по ОКАТО, ИНН и КПП налогового органа по месту постановки налогоплательщика на учет в качестве налогоплательщика НДПИ в данном субъекте Российской Федерации. В случае если законом субъекта Российской Федерации о бюджете соответствующего субъекта Российской Федерации предусматривается направление в доход местных бюджетов средств от уплаты НДПИ по какому-либо коду БК, уплата НДПИ по соответствующему коду БК производится отдельными платежными документами по каждому административно-территориальному образованию, на территории которого осуществляется добыча в данном субъекте Российской Федерации. При этом в платежном документе на уплату НДПИ, помимо соответствующего кода БК, налогоплательщик указывает код по ОКАТО административно-территориального образования, на территории которого осуществляется добыча полезных ископаемых, ИНН и КПП налогового органа по месту постановки налогоплательщика на учет в качестве налогоплательщика НДПИ в данном субъекте Российской Федерации.

Сумма налога по добытым полезным ископаемым исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

В соответствии со статьей 341 НК РФ налоговый период по НДПИ - один календарный месяц. Налог уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация представляется не позднее последнего дня месяца, следующего за истекшим налоговым периодом. Она заполняется в одном экземпляре в целом по всей добыче, произведенной налогоплательщиком, и подается в тот налоговый орган, в котором налогоплательщик зарегистрирован по месту своего нахождения (жительства), а не в тот, где он зарегистрирован в качестве плательщика НДПИ. Обязанность по представлению декларации возникает у налогоплательщика с того налогового периода, в котором фактически началась добыча полезных ископаемых. Так сказано в статье 345 НК РФ. В случае приостановления добычи обязанность по представлению декларации сохраняется.

Порядок определения количества добытого полезного ископаемого установлен статьей 339 НК РФ. Как сказано в пункте 7 этой статьи, при определении количества добытого полезного ископаемого учитывается только то полезное ископаемое, в отношении которого в налоговом периоде завершен комплекс технологических операций (процессов) по его добыче (извлечению) из недр (отходов, потерь). Комплекс технологических операций устанавливается в техническом проекте разработки конкретного месторождения полезных ископаемых.

Количество добытого полезного ископаемого определяется прямым или косвенным методом. Прямой метод — это определение количества путем применения измерительных средств и устройств непосредственно к добытому полезному ископаемому. Косвенный — это метод, при котором количество добытого полезного ископаемого определяется по данным о его содержании в извлекаемом из недр (отходов, потерь) минеральном сырье.

Метод, который применяет налогоплательщик, должен быть зафиксирован в его учетной политике. В течение всей деятельности налогоплательщика по добыче полезного ископаемого этот метод изменению не подлежит. Единственное исключение из правила — внесение корректив в технический проект разработки месторождения полезных ископаемых в связи с изменением применяемой технологии добычи полезных ископаемых.

Прямой метод. При его применении налогоплательщик должен учитывать фактические потери, определяя количество добытого полезного ископаемого. Об этом сказано в пункте 3 статьи 339 НК РФ.

Фактические потери полезного ископаемого — это разница между расчетным количеством полезного ископаемого, на которое уменьшаются его запасы, и количеством фактически добытого полезного ископаемого. Налогообложению подлежит расчетное количество полезного ископаемого, на которое уменьшаются его запасы. Нормативные потери полезных ископаемых, облагаются по налоговой ставке 0% (руб.).

Расчетное количество полезного ископаемого, на которое уменьшаются его запасы (при добыче твердых полезных ископаемых используется также термин «погашенные запасы»), определяет геолого-маркшейдерская служба на основании соответствующих замеров. При добыче углеводородного сырья расчетное количество определяется на основании замеров, производимых на устье скважины (с учетом данных анализа о содержании в минеральном сырье добытого полезного ископаемого).

Запасы полезных ископаемых могут уменьшаться как по причине добычи, так и в результате разведки, переоценки, списания неподтвердившихся запасов, изменения технологических границ и т. д. В целях налогообложения учитывается количество полезного ископаемого, на которое уменьшаются его запасы в результате добычи (сюда же относятся потери при добыче). Количество списываемых запасов по причинам, не связанным с добычей, не может быть отнесено к количеству добытого полезного ископаемого.

Фактические потери полезного ископаемого учитываются при определении количества добытого полезного ископаемого в том налоговом периоде, в котором проводилось их измерение. При этом размер потерь определяется по итогам этих измерений. Это означает, что если, например, количество фактических потерь рассчитывается ежеквартально, то в налоговом периоде, когда они были определены, они будут в полном объеме учтены и в целях налогообложения. Причем независимо от того, относятся они к другим налоговым периодам в пределах соответствующего квартала или нет.

Например, ОАО «Нефть» определяет фактические потери добываемого полезного ископаемого один раз в квартал.

Количество фактически добытого полезного ископаемого (без учета потерь) составило:

- в июле 2005 года - 100 т;

- в августе 2005 года - 120 т;

- в сентябре 2005 года - 140 т.

Таким образом, подлежат налогообложению по общеустановленной налоговой ставке:

- по итогам июля 2005 года - 100 т;

- по итогам августа 2005 года - 120 т;

- по итогам сентября 2005 года - 140 т.

По итогам проведенных в октябре 2005 года измерений установлено, что фактические потери за III квартал 2005 года составили 20 т. Количество добытого за III квартал 2005 года полезного ископаемого с учетом фактических потерь составило:

100 т + 120 т + 140 т + 20 т = 380 т.

Норматив потерь составляет 5%. Рассчитаем нормативные потери полезных ископаемых, которые можно учесть при налогообложении:

380 т х 5% = 19 т.

В октябре 2005 года добыто 110 т полезных ископаемых. Следовательно, по итогам октября 2004 года обложению НДПИ подлежат:

- по налоговой ставке 0% (руб.) - 19 т;

- по общеустановленной налоговой ставке - 110 т + 20 т – 19 т = 111 т.

При определении количества добытого полезного ископаемого не учитывается то его количество, которое содержится в минеральном сырье, не доведенное до качества полезного ископаемого. То есть количество в остатках незавершенного производства. Это следует из пункта 7 статьи 339 НК РФ. Указанное количество нужно учесть в том налоговом периоде, в котором минеральное сырье будет обработано (подготовлено) до требуемых кондиций, за исключением следующего случая. Если минеральное сырье, не доведенное до качества полезного ископаемого, реализовано и (или) использовано на собственные нужды, количество добытого в налоговом периоде полезного ископаемого определяется на момент реализации или отпуска в производство этого минерального сырья соответственно. Количество добытого полезного ископаемого в этом случае равно количеству полезного ископаемого, содержащегося в минеральном сырье.

Косвенный метод. Налоговый кодекс не содержит каких-либо положений или рекомендаций по применению косвенного метода при определении количества добытого полезного ископаемого. Существует лишь одно ограничение. Косвенный метод применяется только в том случае, если применение прямого метода невозможно (п. 2 ст. 339 НК РФ). То есть в рамках применяемой технологии не представляется возможным произвести замер непосредственно добытого полезного ископаемого. Это должно подтверждаться техническим проектом разработки месторождения полезных ископаемых. Косвенный метод будет применяться, в частности, в случае реализации или использования на собственные нужды минерального сырья до проведения комплекса необходимых операций.

Рассмотрим пример расчета налога на добычу полезных ископаемых по нефти.

ОАО «Нефть» добывает нефть на двух участках недр, расположенных на территории различных субъектов Российской Федерации.

В ноябре 2005 г. добыто на первом участке недр 2500 т нефти, на втором - 3700 т. Доля первого участка в общем количестве добытой нефти составляет 0,4 (2500 т : (2500 т + 3700 т)), а доля второго - 0,6 (3700 т : (2500 т + 3700 т)).

ФНС России в информационном письме от 19.12.2005 № ГВ-6-21/1061@ сообщает, что для расчета налога на добычу полезных ископаемых за ноябрь 2005 года нужно применять следующие данные:

- средний уровень цен нефти сорта "Юралс" на средиземноморском и роттердамском рынках - 51,55 долл. США за баррель

- среднее значение курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком Российской Федерации, за все дни налогового периода - 28,7567;

- значение коэффициента Кц - 4,6881;

- налоговая ставка с учетом коэффициента Кц - 1964,3139 руб. за тонну.

Исчисление налога производится исходя из общего количества нефти - 6200 т (2500 + 3700), и при налоговой ставке 1964,3139 руб. за 1 тонну.

Сумма налога составит:

6200 т x 1964,3139 руб/т = 12 178 746 руб.

Из общей суммы налога причитается к уплате в бюджеты субъектов Российской Федерации:

по местонахождению первого участка недр

12 1787 46 руб. x 0,4 = 4 871 498 руб.;

по местонахождению второго участка недр

12 178 746 руб. x 0,6 = 7 307 248 руб.

Подводя итоги данной главы, можем сделать следующие выводы:

1. ОАО «Нефть» - международно-признанная вертикально-интегрированная нефтяная компания, одна из крупнейших в нефтегазовом комплексе России.

2. ОАО «Нефть» является крупнейшим налогоплательщиком страны. За период 2002 -2005гг. абсолютная сумма начисленных налогов и платежей по ОАО «Нефть» увеличилась более чем в 2 раза: с 34,9 до 73,8 млрд. руб., из них 49 млрд.руб. - налог на добычу полезных ископаемых. В целом же за 2002-2005гг. сумма налога на добычу полезных ископаемых выросла на 26 млрд.руб.