Государственный бюджет и рынки факторов производства Введение

| Вид материала | Документы |

- Домашнее задание по дисциплине «Основы предпринимательства» рефера, 257.61kb.

- План: Введение. Сущность производства и его организация. Внешние эффекты производства., 154.4kb.

- Бухгалтерский управленческий учет направление: «Магистр экономики», 46.51kb.

- Лекция Яковлевой Т. Н. Тема. Рынки факторов производства, 159.72kb.

- Ценообразование на рынке факторов производства, 289.07kb.

- Реферат Пояснительная записка содержит 115 листов, 5 диаграмм, 10 таблиц, 1307.23kb.

- Контрольные вопросы по дисциплине Государственный бюджет и бюджетное устройство, 56.37kb.

- Бюджет это план деятельности предприятия или подразделения в количественном виде. Вконтроллинге, 30.44kb.

- Рабочая программа по микроэкономике распределение часов по темам и видам работ, 98.64kb.

- Рабочая программа по микроэкономике для студентов специальности «Менеджмент организации», 99.82kb.

2.3 Инструменты государственного регулирования экономики

| Средства или инструменты государственного регулирования экономики подразделяются на административные и экономические. Административные средства не связаны с созданием дополнительного материального стимула или опасностью финансового ущерба. Они базируются на силу государственной власти и включают меры запрета, разрешения и принуждения. Например, можно запретить строить промышленные предприятия в крупных городах, для чего прекратить выдавать разрешения на строительство новых предприятий. К мерам принуждения можно отнести и то, что государственные органы всех развитых стран обязывают промышленные предприятия создавать у себя производственное обучение молодежи, обеспечивать определенные бытовые условия для занятых, устанавливать очистные сооружения. Административные средства регулирования в развитых странах с рыночной экономикой используются в незначительных масштабах. Их сфера деятельности, в основном, ограничивается охраной окружающей среды и созданием минимальных бытовых условий для относительно слабо социально защищенных слоев населения. Однако в критических ситуациях их роль сильно возрастает, например, во время войны, критического положения в экономике. Самыми крупными государственными административными акциями по регулированию экономики в послевоенных Западной Германии и Японии были денежная реформа и разукрупнение ведущих концернов. Наряду с административным средствами следует отметить еще одно неэкономическое средство регулирования – правительственные убеждения. В действительности, сама по себе формулировка долгосрочных целей государственной экономической политики является средством регулирования, так как она оказывает воздействие на принятие экономических решений хозяйственных субъектов. Ведь, если государство заявляет о намерении стимулировать развитие, например, ресурсосбережения и использовать для этого, в частности, налоговую политику, то это может для многих фирм оказаться стимулом перехода на ресурсосберегающие технологии. В ряде случаев правительство обращается с призывами к населению проявлять сдержанность в расходах, покупать больше отечественных и меньше импортных товаров, активнее участвовать в жилищном строительстве, покупать облигации государственного целевого займа. Как правило, такие призывы находят отклики у населения, тем более что за ними часто следуют стимулирующие меры. Экономические инструменты государственного регулирования подразделяются на инструменты денежно-кредитной и бюджетной (фискальной) политики.

Вы, конечно, вспомнили регулирование денежной массы (при экзогенном предложении денег) и регулирование процентной ставки. Основными инструментами денежно-кредитной политики также являются:

При помощи этих инструментов государство стремится изменить соотношение спроса и предложения на финансовом рынке в желаемом направлении. Прямое государственное хозяйственное регулирование осуществляется средствами уже рассмотренной нами бюджетной (фискальной) политики. Как Вы знаете, государственный бюджет – это доходы и расходы центрального правительства и местных властей.

Мы надеемся, Вы ответили, что обе части государственного бюджета, и доходная, и расходная, являются основой проведения макроэкономической политики. Расходная часть позволяет обеспечивать расходы государства и влиять на потребительское поведение посредством трансфертов, а доходная позволяет использовать такой важные инструмент экономической политики, как налоговая (фискальная) политика. Налоги являются главным инструментом получения финансовых средств для покрытия государственных расходов. Они, как Вы также знаете, широко используются для воздействия на деятельность субъектов хозяйства и социальной стабилизации. Вы, конечно, помните, что, в первую очередь, интерес представляет не фискальная, а регулирующая роль налогов. Государственное регулирование при помощи налогов зависит от выбора налоговой системы, высоты налоговых ставок, а также видов и размеров налоговых льгот. Налоги при государственном регулировании экономики – это, с одной стороны, главный источник финансирования государственных расходов, материальная основа бюджетной политики, а, с другой стороны, это инструмент регулирования. Надеемся, что Вы уже знаете из пройденного курса, что задача государственных бюджетных органов состоит не в простом обложении налогами тех или иных источников поступления средств, а в создании тонко настраиваемого механизма воздействия на хозяйственное поведение юридических и физических лиц. Для этого используются временно или селективно предоставляемые налоговые скидки, отсрочка уплаты налогов. Особую роль среди средств государственного регулирования экономики играет ускоренное амортизационное списание основного капитала и связанные с ним образование и реализация скрытых резервов. Поскольку этот механизм не рассматривался нами в основном курсе, его следует рассмотреть несколько подробнее. Ускоренное амортизационное списание основного капитала в современных условиях является главным средством стимулирования накопления, структурных изменений в экономике и важным инструментом воздействия на хозяйственный цикл, занятость и НИОКР. Он заключается в отрыве физического процесса снашивания машин, оборудования, зданий и сооружений от калькулируемого в издержках производства переноса стоимости вещественных носителей основного капитала на производимые товары и услуги. Иными словами, стоимость основных фондов списывается на себестоимость в больших размерах, чем происходит их реальный износ. Изменяя ставки и порядок амортизационного списания, государственные регулирующие органы, фактически, определяют ту часть прибыли, которая может быть освобождена от налогов путем включения в издержки производства, а затем перечислена в амортизационный фонд для финансирования в дальнейшем новых капиталовложений. Нормы амортизационных списаний по видам вещественных носителей основного капитала (станки, оборудование, транспортные средства, здания, очистные сооружения) с подробной разбивкой по типам регулярно публикуются министерствами финансов. Ускоренное амортизационное списание основного капитала имеет наряду с возможностью временного стимулирования капиталовложений еще ряд последствий. Во-первых, при прогрессивном налогообложении прибыли оно ведет к дополнительному сокращению доли налогов в прибыли за счет того, что по мере уменьшения балансовой прибыли ее налогообложение из-за прогрессивного характера налоговых ставок снижается. Во-вторых, ускоренное списание приводит к отрыву балансовой стоимости основных средств от их реальной цены. В-третьих, без дополнительного внешнего финансирования, а исключительно за счет самофинансирования происходит существенное увеличение производственных мощностей. В-четвертых, технически высокооснащенные фирмы получают возможность продавать частично списанные основные средства и реализовывать скрытые резервы (например, неиспользуемое оборудование), используя выручку для новых капиталовложений. Фактически, мы имеем мощный рычаг государственного регулирования инвестиций - освобождение прибылей от налогов, укрытие их в амортизационном фонде и принудительное использование для новых капиталовложений (никуда больше эти средства использоваться не могут, и без движения лежать они тоже не могут). Варьирования норм ускоренного амортизационного списания основного капитала широко используются во всех развитых странах как средства государственной конъюнктурной и структурной политики, а также для стимулирования научных исследований и внедрения их результатов, для финансирования природоохранных мероприятий. Эффект варьирования норм амортизационных отчислений заметен в годы благоприятной конъюнктуры, в периоды спадов и кризисов действенность амортизационной политики ослабевает. В качестве инструмента государственного регулирования используются и расходы бюджета на хозяйственные цели. Это, в первую очередь, государственные кредиты, субсидии и гарантии (поручительства), а также затраты на закупку товаров и услуг в частном секторе. Государственный сектор в экономике является самостоятельным комплексным инструментом государственного регулирования экономики (и одновременно его объектом). Он представляет собой комплекс хозяйственных объектов, целиком или частично принадлежащих центральным и местным государственным органам. Обычно, значительная часть государственного сектора – это объекты инфраструктуры (транспорт, связь, коммуникации), в большинстве своем нерентабельные. Другая часть – государственные предприятия в сырьевых и энергетических отраслях, где требуются большие инвестиции, а оборачиваемость капитала медленная. Рентабельность государственных фирм, как правило, ниже, чем частных. Часть государственной собственности – это пакеты акций смешанных, частно-государственных компаний. Существование в условиях рыночного хозяйства сектора, который в своей деятельности руководствуется принципами, несколько отличающимися от принципов работы частных фирм, позволяет использовать государственную собственность для решения государственных общеэкономических задач, повышения прибыльности частного хозяйства (например, посредством снижения тарифов на услуги отраслей инфраструктуры). В целом государственная собственность служит дополнением частного хозяйства там и в такой мере, где и насколько мотивация для частного капитала оказывается недостаточной. В результате государственная собственность служит повышению эффективности экономики в целом и является одним из инструментов перераспределения ВВП. Наряду с перечисленными инструментами государственного регулирования экономики, призванными обеспечивать внутриэкономическое регулирование экономики, существует целый спектр механизмов внешнеэкономического регулирования. Разумеется, практически все рычаги воздействия на процесс воспроизводства внутри страны оказывают существенное влияние на внешнеэкономические связи: изменение учетной ставки, налогообложение, новые льготы и субсидии на инвестиции в основной капитал и др. Однако имеются и специальные инструменты непосредственного воздействия на внешнеэкономические связи, как мы надеемся, Вам знакомые. Это, в первую очередь:

Рассмотрим еще один, до сих пор не рассматривавшийся нами механизм государственного регулирования экономики. Считается, что высшей формой государственной экономической политики является государственное экономическое программирование, охватывающее ее многочисленные цели и весь набор ее инструментов. По мере усложнения задач по регулированию хозяйства многие правительства стали формулировать краткосрочные, среднесрочные и долгосрочные цели, определять порядок их достижения и органы, ответственные за исполнение, выделять необходимые средства и определять порядок финансирования. Объектами таких целевых программ обычно являются отрасли (в частности, сельское хозяйство); регионы; социальная сфера (например, социально-экономическая адаптация переселенцев, их обеспечение работой и жильем); различные направления научных исследований. Программы бывают национальные среднесрочные и долгосрочные, чрезвычайные и целевые. Обычные среднесрочные общеэкономические программы составляются, как правило, на пять лет (или менее) с ежегодной корректировкой и продление на один год (скользящее программирование), но это не является правилом. Например, «программа социально-экономического развития российской федерации на среднесрочную перспективу (2005-2008 годы)» разработана на три года. Чрезвычайные программы разрабатываются в критических ситуациях, например, в условиях кризиса, массовой безработицы, опасной инфляции; они, как правило, краткосрочные, в инструментарии их осуществления заметное место занимают средства административного регулирования. Целевые программы осуществляются для решения конкретной народнохозяйственной цели (например, государственные научно-технические программы). Субъектами экономического программирования являются государственные учреждения, ответственные за составление программ, их непосредственное осуществление и контроль за ними. Программы разрабатываются специальным государственным органом, министерствами экономики и финансов или специальным межминистерским органом. К разработке программ широко привлекаются представители центрального банка, союзов предпринимателей, торгово-промышленных палат, профсоюзов; создаются различные комиссии и советы экспертов. Программа и финансовый план ежегодно (в связи со скользящим принципом продления) утверждается парламентом, также раз в год заслушиваются отчеты об их исполнении. Государственное экономическое программирование оказалось достаточно эффективным при решении ряда хозяйственных и социальных задач, однако у этой эффективности есть объективные границы. В условиях рыночной экономики программирование может быть только индикативным, то есть носить целевой рекомендательно-стимулирующий характер. Тем не менее, даже если государственные программы часто и не реализовывались полностью, они все-таки обеспечивали социально-экономическое развитие в желательном направлении.

Не менее важно и то обстоятельство, что программирование позволяет синтетически использовать все средства государственного регулирования экономики, избежать противоречивости и несогласованности регулирующих мероприятий отдельных государственных учреждений. При этом государственное финансовое стимулирование, заказы и закупки в рамках экономических программ оказывают заметное и неравномерное влияние на конкурентоспособность отдельных компаний, положение отраслей, регионов, социальных групп и вызывают сопротивление тех, чьи интересы оказались ущемленными. Поэтому на государственные программирующие органы постоянно оказывается разностороннее влияние, отражающее противоречивые интересы отдельных групп, общественных сил, политических партий. После рассмотрения механизмов государственного регулирования экономики следует перейти к анализу наиболее острых макроэкономических проблем, связанных с функционированием рынков факторов производства. | |

3. Рынки факторов производства

| В этом разделе мы вновь вернемся от методов и инструментов проведения макроэкономической политики к проблемам функционирования экономики на макроуровне, и рассмотрим последнюю еще не рассмотренную ее составляющую – факторные рынки или рынки факторов производства.

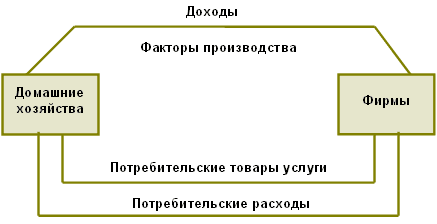

Для того чтобы начать производство, необходимо наличие, по крайней мере, того, кто будет производить и того, из чего будут производить. Поэтому в известном смысле можно говорить о двух факторах производства – человеке и природе. Однако такое определение было бы слишком обобщенным. Обычно в экономической науке выделяют четыре фактора производства: труд, капитал, землю и предпринимательство. При этом под трудом подразумевают деятельность человека, направленную на достижение какого-либо полезного результата. Капитал представляет собой весь накопленный запас средств, необходимых для производства материальных благ. Говоря о земле, мы имеем в виду не только землю как таковую, но и воду, воздух и все прочие блага, которые природа предоставляет в пользование человеку. Предпринимательство – особый фактор, при помощи которого происходит соединение перечисленных выше трех факторов производства. В модели кругооборота доходов, которую мы рассматривали в модуле «Эффективность предпринимательства. Введение в экономическую теорию» рынкам факторов производства соответствует верхняя двойная дуга – обмен факторов производства на доходы. На рисунке изображена модель кругооборота доходов с выделенной линией, соответствующей рынкам факторов производства.  Факторные рынки в простой модели кругооборота доходов Эта дуга, верхняя составляющая модели кругооборота доходов, входит в неизменном виде во все более сложные варианты модели кругооборота доходов. Это отражает тот факт, что проблемы функционирования факторных рынков затрагивают как работу каждого работающего в экономике предприятия, так и функционирование экономики в целом.

|