Учебное пособие часть 1 2006 В. А. Танков, налоговая система российской федерации 5 Тема Устройство и основные принципы формирования налоговой системы России 6 Устройство налоговой системы 6

| Вид материала | Учебное пособие |

Содержание3.4 Единый социальный налог 3.4.1. Налогоплательщики, объект налогообложения 3.4.2. Налоговая база 3.4.3. Налоговый и отчетный периоды, налоговые ставки 3.4.4. Исчисление и уплата налога |

- Темы курсовых работ по дисциплине «Налоговое право» Налоговая система Российской федерации, 22.44kb.

- Налоговая реформа в современных условиях, 374.7kb.

- Тема Бюджетное устройство и бюджетная система Понятия бюджетного устройства и бюджетной, 788.38kb.

- Основы налоговой системы. Налоговая система России, 136.68kb.

- Темы рефератов по курсу «Налоговая система», 48.81kb.

- Общая характеристика налоговой системы и налоговой политики, 308kb.

- Современная налоговая система РФ. Виды налогов, 1582.66kb.

- Налоговая система, 798.68kb.

- Актуальном вопросе в наше время, как налоговая система Российской Федерации и ее отличие, 796.55kb.

- Контрольные вопросы по курсу «Банковское дело» Тема Кредитная система Понятие кредитной, 15.53kb.

Задачи:

Задача 1

Югославская организация получила доход от деятельности её постоянного представительства на территории РФ

Директором организации является гражданин Югославии – акционер этой организации. Указанное представительство начисляет директору заработную плату и дивиденды.

За календарный год, в течение которого директор организации фактически находился на территории РФ менее 183 дней, российское представительство начислило директору следующие доходы:

- заработная плата –60 000 рублей;

- дивиденды – 180 000 рублей.

Рассчитайте суммы НДФЛ, подлежащие удержанию из начисленных доходов налоговым агентом.

Задача 2

В течение календарного года работодателем были произведены следующие выплаты работнику:

- вознаграждение за исполнение трудовых обязанностей –120 000 рублей;

- премия за производственные показатели, обусловленная трудовым договором – 8 000 рублей;

- суточные сверх норм, установленных Постановлением Правительства РФ, в размере, установленном локальным нормативным актом работодателя – 480 рублей;

- промежуточные дивиденды по итогам полугодия – 40 000 рублей;

- выдача наличных денег за оплату документально подтверждённых расходов на лечение жены работника у частнопрактикующего лицензированного врача – 12 000 рублей.

Рассчитайте сумму НДФЛ, подлежащую уплате в бюджет налоговым агентом при условии, что общая сумма стандартных налоговых вычетов работника за полугодие составляет 2 000 рублей.

Задача 3

На основании личного заявления из ООО выбыл учредитель, доля которого в уставном капитале составляла 25%, а размер взноса составлял 10 000 рублей.

Стоимость чистых активов, состоящих из нераспределённой прибыли ООО за прошлые годы, составила на 31 декабря года подачи указанного заявления 80 000 рублей.

Исчислите сумму НДФЛ, подлежащую удержанию из выплаты выбывшему участнику.

Задача 4

Организацией в течение года начислены следующие выплаты работнику:

- заработная плата - 120 000 рублей;

- дивиденды по принадлежащим работнику акциям организации – 18 000 рублей;

- авторское вознаграждение за создание художественно – графического произведения –27 000 рублей, при этом работником представлено документальное подтверждение произведенных расходов на сумму 7 000 рублей.

Работник имеет право на стандартные налоговые вычеты за год в сумме 2 000 рублей, а также на социальный налоговый вычет в сумме, уплаченной им за собственное лечение в размере 4 500 рублей. .

Рассчитайте суммы НДФЛ, подлежащие перечислению в бюджет организацией по каждому из указанных видов доходов работника.

3.4 Единый социальный налог

Установлен гл. 24 НК РФ. ЕСН предназначен обеспечить мобилизацию средств для осуществления конституционных прав граждан России на социальное обеспечение. ЕСН является единственным федеральным налогом, прямо предусматривающим налоговые льготы.

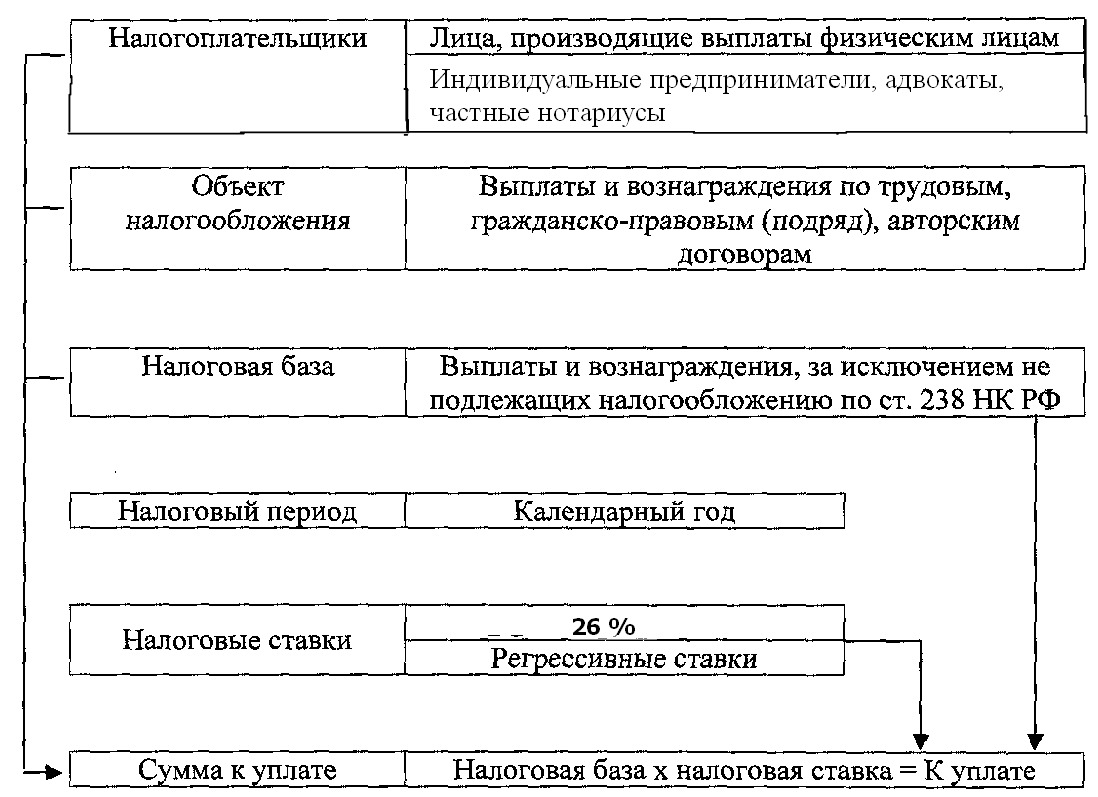

3.4.1. Налогоплательщики, объект налогообложения

Налогоплательщики. Лица, производящие выплаты физическим лицам: организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями.

Индивидуальные предприниматели и адвокаты.

Если налогоплательщик одновременно относится к нескольким указанным категориям, он исчисляет и уплачивает налог по каждому основанию (ст.235).

Объект налогообложения.

> Для организаций и индивидуальных предпринимателей, производящих выплаты физическим лицам, - выплаты и иные вознаграждения по трудовым и гражданско–правовым договорам, предметом которых является выполнение работ, оказание услуг (кроме вознаграждений индивидуальным предпринимателям), а также по авторским договорам.

Использование в НК РФ понятия «авторский договор» в значении, используемом в Законе РФ «Об авторском праве и смежных правах» оправдывает обложение ЕСН выплат, связанных с приобретением прав на использование готового объекта интеллектуальной собственности.

Информационное письмо ВАС РФ от 14.03.06 № 106. Суд указал, что выплата вознаграждения членом совета директоров ОАО связана с выполнением ими управленческих функций и следовательно, попадает под обложение ЕСН.

> Для физических лиц, не признаваемых индивидуальными предпринимателями, - выплаты и иные вознаграждения по трудовым и гражданско–правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые в пользу физических лиц.

>Для индивидуальных предпринимателей, адвокатов, - доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Указанные выплаты и вознаграждения не признаются объектом налогообложения, если:

- у организаций они не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций;

- у индивидуальных предпринимателей или физических лиц они не уменьшают налоговую базу по НДФЛ.

Информационное письмо ВАС РФ от 14.03.06 № 106. Суд указал, что налогоплательщик не имеет права исключать суммы премий за производственные результаты, отнесенные законом к расходам на оплату труда, уменьшающим налоговую базу по налогу на прибыль, из налоговой базы по ЕСН.

Не относятся к объекту налогообложения выплаты, производимые в рамках гражданско – правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав (ст.236) .

3.4.2. Налоговая база

Для организаций и индивидуальных предпринимателей, производящих выплаты физическим лицам, - сумма выплат и иных вознаграждений, признаваемых объектом налогообложения, начисленных за налоговый период в пользу физических лиц, вне зависимости от формы осуществления выплат.

Для физических лиц, не признаваемых индивидуальными предпринимателями, - сумма выплат и иных вознаграждений, признаваемых объектом налогообложения, за налоговый период в пользу физических лиц.

Налогоплательщики, производящие выплаты физическим лицам, определяют налоговую базу отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом.

Для индивидуальных предпринимателей, адвокатов, - сумма доходов, полученных за налоговый период в любой форме от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением (ст.237).

Суммы, не подлежащие налогообложению.

Не подлежат налогообложению, в частности:

-государственные пособия (в том числе пособия по временной нетрудоспособности, пособия по уходу за больным ребенком), пособия по безработице, беременности, родам;

-компенсационные выплаты, установленные в соответствии с действующими в РФ законодательными актами всех уровней;

Информационное письмо ВАС РФ от 14.03.06 № 106. Компенсационные выплаты, являющиеся в соответствии с Трудовым кодексом РФ элементами оплаты труда, учитываются при определении налоговой базы по ЕСН.

-суммы единовременной материальной помощи, оказываемой налогоплательщиком физическим лицам в связи с чрезвычайными обстоятельствами, членам семьи умершего работника или работнику в связи со смертью члена его семьи;

-суммы страховых платежей (вносов) налогоплательщика по обязательному пенсионному страхованию работников; суммы платежей налогоплательщика по договорам личного страхования работников, заключаемым на срок не менее 1 года, предусматривающим оплату страховщиками медицинских расходов застрахованных лиц; суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым исключительно на случай смерти застрахованного лица или утраты им трудоспособности в связи с исполнением трудовых обязанностей;

-стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемые лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством, трудовыми и (или) коллективными договорами;

-суммы, выплачиваемые физическим лицам избирательными комиссиями, а также за счет избирательных фондов кандидатов;

-стоимость форменной одежды и обмундирования, выдаваемых в соответствии с законодательством РФ, а также государственным служащим федеральных органов власти бесплатно или с частичной оплатой и остающихся в личном постоянном пользовании;

-стоимость льгот по проезду, предоставляемых в соответствии с законодательством РФ;

-суммы материальной помощи, выплачиваемой физическим лицам за счет бюджетных источников организациями, финансируемыми за счет средств бюджетов, не превышающие 3000 рублей на одно физическое лицо за налоговый период:

-другие суммы, указанные в НК РФ.

Информационное письмо ВАС РФ от 14.03.06 № 106. Не подлежат обложению ЕСН:

- выплаты в возмещение издержек, понесенных исполнителем при исполнении договора возмездного оказания услуг, если эти издержки фактически понесены исполнителем;

- суточные, выплачиваемые в размере, превышающем нормы, установленные Постановлением Правительства РФ, если размер суточных определён коллективным договором или локальным нормативным актом работодателя;

- выплаты, проводимые работодателем на обучение работников в случае, если обучение осуществляется по инициативе работодателя в целях более эффективного выполнения работником трудовой функции.

В налоговую базу (в части суммы налога, подлежащей уплате в ФСС РФ) не включаются также любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско–правового характера и авторским договорам (ст.238).

Налоговые льготы. От уплаты ЕСН освобождаются:

-любые организации- с сумм выплат, не превышающих в течение налогового периода 100 000 рублей на каждое физическое лицо, являющееся инвалидом I, II, III группы;

-следующие категории налогоплательщиков- с сумм выплат, не превышающих в течение налогового периода 100 000 рублей на каждое физическое лицо:

-общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%;

-организации, уставный капитал которых полностью состоит их вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля их заработной платы в ФОТ составляет не менее 25%;

-учреждения, созданные для достижения социальных целей, единственными собственниками имущества которых являются указанные общественные организации инвалидов;

Указанные льготы не распространяются на налогоплательщиков, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, полезных ископаемых, иных товаров в соответствии с перечнем, утверждаемым Правительством РФ;

-индивидуальные предприниматели, адвокаты, являющееся инвалидами I, II, III группы, в части доходов от предпринимательской и иной профессиональной деятельности, не превышающих в течение налогового периода 100 000 рублей (ст.239).

3.4.3. Налоговый и отчетный периоды, налоговые ставки

Налоговым периодом признается календарный год (ст.240).

Отчетными периодами признаются первый квартал, полугодие, 9 месяцев календарного года (ст.240).

Налоговые ставки.

~Для лиц, производящих выплаты физическим лицам, за исключением выступающих в качестве работодателей налогоплательщиков, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты лицам, работающим на территории технико-внедренческой особой экономической зоны, сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов, общин коренных малочисленных народов Севера, налогоплательщиков-организаций, осуществляющих деятельность в области информационных технологий и уплачивающих налог по особым ставкам:

-при величине налоговой базы на каждое физическое лицо нарастающим итогом с начала года до 280 000 рублей применяется ставка 26%, в том числе 20% в Федеральный бюджет, 2,9% в ФСС РФ, 1,1% в ФФОМС, 2,0% в ТФОМС;

-при величине налоговой базы на каждое физическое лицо нарастающим итогом с начала года от 280 001 до 600 000 рублей применяется ставка 72 800 рублей + 10,0% с суммы, превышающей 280 000 рублей, распределяемая по соответствующим бюджетам;

-при величине налоговой базы на каждое физическое лицо нарастающим итогом с начала года свыше 600 000 рублей применяется ставка 104 800 рублей + 2,0% с суммы, превышающей 600 000 рублей, распределяемая по соответствующим бюджетам.

~ Для сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов, общин коренных малочисленных народов Севера:

-при величине налоговой базы на каждое физическое лицо нарастающим итогом с начала года до 280 000 рублей применяется ставка 20%, в том числе 15,8% в Федеральный бюджет, 1,9% в ФСС РФ, 1,1% в ФФОМС, 1,2% в ТФОМС;

-при величине налоговой базы на каждое физическое лицо нарастающим итогом с начала года от 280 001 до 600 000 рублей применяется ставка 56 000 рублей + 10,0% с суммы, превышающей 280 000 рублей, распределяемая по соответствующим бюджетам;

-при величине налоговой базы на каждое физическое лицо нарастающим итогом с начала года свыше 600 000 рублей применяется ставка 88 000 рублей + 2,0% с суммы, превышающей 600 000 рублей, распределяемая по соответствующим бюджетам.

~ Для налогоплательщиков, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты лицам, работающим на территории технико-внедренческой особой экономической зоны:

-при величине налоговой базы на каждое физическое лицо нарастающим итогом с начала года до 280 000 рублей применяется ставка 14%,

-при величине налоговой базы на каждое физическое лицо нарастающим итогом с начала года от 280 001 до 600 000 рублей применяется ставка 39 200 рублей + 5,6% с суммы, превышающей 280 000 рублей;

-при величине налоговой базы на каждое физическое лицо нарастающим итогом с начала года свыше 600 000 рублей применяется ставка 57 120 рублей + 2,0% с суммы, превышающей 600 000 рублей.

Для данной категории налогоплательщиков налоговая ставка по бюджетам не распределяется, налог перечисляется в Федеральный бюджет.

~Для индивидуальных предпринимателей:

-при величине налоговой базы нарастающим итогом до 280 000 рублей применяется ставка 10%, в том числе 7,3% в Федеральный бюджет, 0,8% в ФФОМС, 1,9% в ТФОМС;

-при величине налоговой базы нарастающим итогом от 280 001 до 600 000 рублей применяется ставка 28 000 рублей + 3,6% с суммы, превышающей 280 000 рублей, распределяемая по соответствующим бюджетам;

-при величине налоговой базы нарастающим итогом свыше 600 000 рублей применяется ставка 39 520 рублей + 2,0% с суммы, превышающей 600 000 рублей, распределяемая по соответствующим бюджетам.

~ Для налогоплательщиков-организаций, осуществляющих деятельность в области информационных технологий, с 01.01.2007 года применяются особые ставки:

-при величине налоговой базы на каждое физическое лицо нарастающим итогом с начала года до 75 000 рублей применяется ставка 26%, в том числе 20% в Федеральный бюджет, 2,9% в ФСС РФ, 1,1% в ФФОМС, 2,0% в ТФОМС;

-при величине налоговой базы на каждое физическое лицо нарастающим итогом с начала года от 75 001 до 600 000 рублей применяется ставка 19 500 рублей + 10,0% с суммы, превышающей 75000 рублей, распределяемая по соответствующим бюджетам;

-при величине налоговой базы на каждое физическое лицо нарастающим итогом с начала года свыше 600 000 рублей применяется ставка 72 000 рублей + 2,0% с суммы, превышающей 600 000 рублей, распределяемая по соответствующим бюджетам

Осуществляющими деятельность в области информационных технологий признаются российские организации, осуществляющие разработку и реализацию программ для ЭВМ, баз данных и (или) оказывающих услуги по разработке, адаптации, модификации программ для ЭВМ, баз данных, установке, тестированию, сопровождению программ для ЭВМ, баз данных.

Условия применения особых ставок:

-наличие документа о государственной аккредитации в соответствующей области;

-доля доходов от указанной деятельности по итогам 9 месяцев года, предшествующего переходу на уплату ЕСН по особым ставкам составляет не менее 90% в сумме всех доходов, в то числе от иностранных лиц, местом осуществления деятельности которых не является территория РФ, не менее 70%;

-среднесписочная численность за указанный период составляет не менее 50 человек (ст. 241).

3.4.4. Исчисление и уплата налога

Определение даты осуществления выплат и иных вознаграждений (получения доходов). День начисления выплат и иных вознаграждений в пользу работника (физического лица) – для выплат и иных вознаграждений, начисленных организациями и индивидуальными предпринимателями.

. День выплаты вознаграждения физическому лицу – для выплат и иных вознаграждений, выплачиваемых физическими лицами, не являющимися индивидуальными предпринимателями.

День фактического получения соответствующего дохода – для доходов от предпринимательской или иной профессиональной деятельности (ст.242).

Порядок исчисления, порядок и сроки уплаты налога налогоплательщиками, производящими выплаты физическим лицам. Сумма налога исчисляется и уплачивается отдельно в федеральный бюджет и каждый фонд и определяется как соответствующая процентная доля налоговой базы.

Сумма, подлежащая уплате в ФСС РФ, уменьшается на сумму произведенных налогоплательщиком самостоятельно расходов на цели государственного социального страхования.

Сумма налога (авансового платежа), подлежащая уплате в федеральный бюджет, уменьшается на сумму начисленных за тот же период страховых взносов (авансовых платежей) на обязательное пенсионное страхование (налоговый вычет) в пределах сумм, исчисленных исходя из тарифов страховых взносов, предусмотренных Федеральным законом «Об обязательное пенсионном страховании в Российской Федерации». Сумма вычета не может превышать соответствующую сумму налога.

Определение КС РФ от 01.12.05 № 528-0. Сумма ЕСН, подлежащая уплате в федеральный бюджет, уменьшается лишь на сумму начисленных и уплаченных страховых взносов на обязательное пенсионное страхование.

В течение отчетного периода по итогам каждого месяца исчисляются ежемесячные авансовые платежи, исходя из величины выплат и вознаграждений, начисленных (осуществленных – для налогоплательщиков – физических лиц) с начала налогового периода до окончания соответствующего месяца, и ставки налога. Сумма ежемесячного авансового платежа, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных авансовых платежей. ежемесячных авансовых платежей

Уплата ежемесячных авансовых платежей производится не позднее 15-го числа следующего месяца.

Информационное письмо Президиума ВАС от 11.08.04 № 79. Пени за несвоевременную уплату авансовых платежей по ЕСН внутри квартала не начисляются. Недоимка может возникнуть только по итогам отчетного (налогового) периода.

По итогам отчетного периода исчисляется разница между суммой, исчисленной исходя из налоговой базы, рассчитанной с начала налогового периода до окончания соответствующего отчетного периода, и суммой уплаченных авансовых платежей, подлежащая уплате в срок, установленный для представления расчетов по налогу.

Если сумма примененного вычета превышает сумму фактически уплаченного страхового взноса, разница признается занижением суммы налога, подлежащего уплате, с 15-го числа месяца, следующего за месяцем, за который уплачены авансовые платежи по налогу.

Данные о об исчисленных, а также уплаченных авансовых платежах, использованном вычете, уплаченных страховых взносах отражаются в расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным периодом, в налоговый орган по форме, утвержденной Минфином России.

Разница между суммой налога, подлежащей уплате по итогам налогового периода, и суммами налога, уплаченными в течение налогового периода, подлежит уплате не позднее 15 дней со дня, установленного для подачи налоговой декларации, либо в зачету в счет предстоящих платежей по налогу или возврату налогоплательщику. Превышение суммы фактически уплаченных страховых взносов (авансовых платежей по страховым взносам) над суммой примененного вычета признается излишне уплаченным налогом и подлежит возврату налогоплательщику.

Налогоплательщики обязаны вести учет начисленных выплат и вознаграждений, сумм относящегося к ним налога, вычетов по каждому физическому лицу.

Ежеквартально, не позднее 15-го числа месяца, следующего за истекшим кварталом, налогоплательщики обязаны представлять в региональные отделения ФСС РФ сведения (отчеты) по форме, утвержденной ФСС РФ, о суммах:

-начисленного налога в ФСС РФ;

-использованных на выплату пособий по видам государственного социального страхования;

Постановление ФАС ВВО от 20.01.05 № А43-9967/2004-4-378. Суд указал, что при отсутствии лицензии на осуществление медицинской деятельности медицинское учреждение не вправе выдавать листки нетрудоспособности, на основании которых выплачиваются пособия за счет средств государственного социального страхования. В таком случае указанные пособия выплачиваются за счет собственных средств.

-направленных на санаторно-курортное обслуживание работников и их детей;

-расходов, подлежащих зачету,

-уплачиваемых в ФСС РФ.

Уплата налога (авансовых платежей) осуществляется отдельными платежными поручениями в федеральный бюджет, ФСС РФ, ФФОМС, ТФОМС.

Налоговая декларация представляется по форме, утвержденной Минфином России, не позднее 30 марта года, следующего за истекшим налоговым периодом. Копия налоговой декларации с отметкой налогового органа или иным документом, подтверждающим представление декларации в налоговый орган, представляется в территориальный орган ПФ РФ не позднее 1 июля года, следующего за истекшим налоговым периодом.

. Налогоплательщики – страхователи по обязательному пенсионному страхованию представляют в ПФ РФ сведения в соответствии с Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации» в отношении застрахованных лиц.

Обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и вознаграждения в пользу физических лиц, исполняют обязанности организации по уплате налога (авансовых платежей) и по представлению расчетов и деклараций по месту своего нахождения.

Постановление Президиума ВАС РФ от 15.11.05 № 9122/05. Поскольку организация выплачивает вознаграждения физическим лицам через свои обособленные подразделения, то и взносы на обязательное пенсионное страхование подлежат уплате по месту нахождения этих подразделений.

В случае прекращения деятельности в качестве индивидуального предпринимателя до конца налогового периода налогоплательщики обязаны в 5-дневный срок со дня подачи в регистрирующий орган заявления о прекращении указанной деятельности представить налоговую декларацию за период с начала налогового периода по день подачи заявления включительно. Разница между суммой налога, подлежащей уплате в соответствии с декларацией, и суммами, уплаченными с начала года, подлежит уплате не позднее 15 дней со дня подачи декларации или возврату (ст.243).

Порядок исчисления и уплаты налога налогоплательщиками, не производящими выплаты физическим лицам. Расчет сумм авансовых платежей производится налоговым органом.

Если налогоплательщики осуществляют предпринимательскую или иную профессиональную деятельность после начала налогового периода, они обязаны в 5-дневный срок но истечении месяца со дня начала осуществления деятельности представить в налоговый орган заявление с указанием сумм предполагаемого дохода за текущий налоговый период по форме, утвержденной Минфином России.

В случае увеличения (уменьшения) дохода в налоговом периоде более чем на 50% налогоплательщик обязаны (а в случае такого же уменьшения – вправе) представить новую налоговую декларацию на текущий год. Налоговый орган не позднее 5 дней с момента подачи такой декларации производит перерасчет сумм авансовых платежей по не наступившим срокам уплаты. Полученная разница подлежит уплате в установленные для очередного авансового платежа сроки либо зачету в счет предстоящих авансовых платежей.

Авансовые платежи уплачиваются на основании налоговых уведомлений:

>за январь – июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

>за июль – сентябрь – не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей;

>за октябрь – декабрь – не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей.

Разница между суммами авансовых платежей, уплаченными за налоговый период, и суммой налога, подлежащей уплате в соответствии с налоговой декларацией, подлежит уплате не позднее 15 июля года, следующего за налоговым периодом, либо в зачету в счет предстоящих платежей или возврату налогоплательщику

В случае прекращения деятельности в качестве индивидуального предпринимателя до конца налогового периода налогоплательщики обязаны в 5-дневный срок со дня подачи в регистрирующий орган заявления о прекращении указанной деятельности представить налоговую декларацию за период с начала налогового периода по день подачи заявления включительно.

Уплата налога, исчисленного по такой декларации, производится не позднее 15 дней со дня её подачи (ст.244).