Львів асоціація платників податків Львівської області

| Вид материала | Документы |

- В держподаткінспекціях Дніпропетровської області створюються центри обслуговування, 12.43kb.

- Програма роботи виставки 29 лютого 2012 р. 11: 00 Церемонія відкриття виставки, 20kb.

- Аналіз впливу регуляторного акта до проекту наказу Міністерства фінансів України, 82.2kb.

- Розділ I. Загальні положення, 16014.85kb.

- Ознайомитисьпроект, 8501.62kb.

- Відповідальність платників податків І зборів (обов'язкових платежів) за порушення податкового, 326.56kb.

- «громадська думка жителів Львівської області щодо євроінтеграційного спрямування розвитку, 85.53kb.

- «Про порядок погашення зобов'язань платників податків перед бюджетами та державними, 571.88kb.

- Закону України "Податковий Кодекс України", 4978.74kb.

- Про звіт Державного управління охорони навколишнього природного середовища у Львівській, 10.67kb.

ЛЬВІВ

Асоціація платників податків Львівської області

290000, Україна, м. Львів Р/р 26008001250933 в філії

вул. Чайковського, 17 “Брокбізнесбанку”

м.Львів, тел. 2610926 МФО 325774

formula@mail.lviv.ua Код ЄДРПОУ 5560852

22.01.2008 р. № 1-20

Міністрові фінансів України

п. Пинзеникові В. М.

01008, м. Київ, вул. М. Грушевського, 12/2

Шановний Вікторе Михайловичу!

Асоціація платників податків Львівської області провела аналіз юридичних, фінансових та соціальних наслідків неврегульованості відносин 135 тисяч підприємств – платників єдиного податку з Пенсійним фондом України у питанні нарахування та сплати внесків у його солідарну частину за період 2004-2007рр включно. Цей аналіз додається до даного листа. Ми бачимо можливість вирішення цієї проблеми в інтересах всіх зацікавлених сторін: державного та місцевих бюджетів, фондів соціального страхування (в першу чергу – Пенсійного фонду України), підприємств та найманих працівників.

Питання формування зобов’язань підприємств спрощеної системи перед Пенсійним фондом України за період з 01.01.2004 р. до цього часу залишається невирішеним. За цей період територіальними органами Пенсійного фонду здійснювалися перевірки підприємств платників єдиного податку з метою донарахування та стягнення внесків на заробітну плату. Слід вказати, що ці перевірки здійснювалися всупереч вимогам Розпорядження КМУ №58-р від 10.03.2005 р. (до речі, ініційованого Пенсійним фондом), а їх результати не враховували вимог чинних Законів України №2505 від 25.03.2005 та №3583 від 16.03.2006. Цими діями Пенсійного фонду порушено права підприємств, передбачені нормою статті 3 Закону України „Про державну службу”, та права застрахованих осіб, передбачені статтею 3 Конституції України.

Порядок запобігання надмірній сплаті страхових внесків, викладений у листі Пенсійного фонду від 01.06.2005 р. № 6320/04, жодним законодавчим чи нормативним актом не встановлений, а отже – не має законної сили. На практиці ця юридична неврегульованість є ще складнішою, бо призводить до гострих фінансових проблем: Пенсійний фонд вимагає повного нарахування (а не часткового донарахування) внесків на заробітну плату за період від початку 2004 року (!). Здійснивши нарахування таких внесків, платник єдиного податку опиняється в пастці. Пастка полягає у змісті пункту 1.2 „Порядку розгляду органами ПФУ скарг на рішення про накладення штрафу, нарахування пені та заяв страхувальників при узгодженні ними вимог про сплату недоїмки зі сплати страхових внесків на загальнообов’язкове державне пенсійне страхування”, затвердженого Постановою Правління ПФУ від 19 грудня 2003 р. № 21-2. Цим пунктом встановлено, що страхувальником не може бути оскаржена вимога органу ПФУ про сплату недоїмки, сформована на підставі зобов’язання, самостійно визначеного ним у розрахунку суми страхових внесків. Тобто, виконавши вимогу щодо самостійного нарахування своїх зобов’язань, підприємство - платник єдиного податку не може оскаржити вимогу органу ПФУ про сплату повної суми внесків на зарплату (без урахування єдиного податку) ні в адміністративному, ні в судовому порядку.

Одним з незаконних заходів впливу ПФУ на підприємства спрощеної системи є не зарахування пенсійного стажу його працівникам за період від 01.01.2004р.

Законодавчо закріплений обов’язок роботодавця – підприємства спрощеної системи щодо страхування найманих працівників вичерпується тим, що він у повній мірі сплачує єдиний податок, належна частка якого перераховується до солідарної частини Пенсійного фонду. Указ Президента №746 не встановлював особливостей обчислення трудового стажу для працівників підприємств спрощеної системи і те регулювання, яке встановлено Законом №1058 може застосовуватися до них лише після остаточного врегулювання питань функціонування спрощеної системи шляхом прийняття окремого закону.

Крім цього законодавча неврегульованість цього питання призводить до свавілля територіальних відділень Пенсійного фонду України, наслідком якого є тінізація доходів підприємств, переведення „в тінь” найманих працівників, збільшення виплати зарплат „у конвертах”, втрати місцевих бюджетів від ненадходження податку з доходів фізичних осіб. Аналіз статистичних даних показує, що сума внесків у солідарну систему ПФУ, сплачених через єдиний податок, співпадає або перевищує величину внесків, нарахованих на заробітну плату працівників підприємств спрощеної системи. Тому такі вимоги ПФУ є вимогами сплати підприємствами спрощеної системи подвійної суми внесків.

Враховуючи викладене, просимо Вас:

- домогтися від Пенсійного фонду України та в судовій системі виконання ініційованого ПФУ Розпорядження Кабінету Міністрів п. Ю. Тимошенко від 10.03.2005р. №58-р. для врегулювання даної проблеми у відповідності з нормами статей 3, 8, 22 та п. 4 Розділу XV Конституції України, починаючи від 01.01.2004 року;

- у програмі уряду врахувати той незаперечний факт, що спрощена система оподаткування є вигідною як для малих підприємств, так і для держави, та передбачити розширення її застосування до обсягу річної виручки 500 тисяч євро.

Додаток 1 до листа №1-20 від 22.01.2008 р.

Правовий аналіз суперечностей щодо сплати єдиного податку та внесків у Пенсійний фонд України платниками єдиного податку – юридичними особами.

Останнім часом підприємства – платники єдиного податку зазнають значного тиску з боку уряду в особі Пенсійного фонду України. Цей тиск полягає в незаконних вимогах до таких платників донарахувати і сплатити в Пенсійний фонд внески в розмірі 32%, 32.3%, 31.8%, 33.2% від фонду заробітної плати за весь період, починаючи з 01.01.2004 року. Це руйнує підприємства, оскільки розмір сплати часто перевищує їх річний обсяг виручки. Крім того практичними діями органів ПФУ запроваджено дискримінацію таких підприємств як страхувальників, та і їх працівників як застрахованих осіб, шляхом незарахування трудового стажу.

Віднедавна, не лише органи Пенсійного фонду, а й навіть суди, перестали зважати на ту обставину, що Указ Президента «Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва» виданий відповідно до норм Конституції України, які мають пряму дію і чітко прописують умови зміни регулювання, яке встановлено цим Указом, а саме — шляхом прийняття Верховною Радою окремого закону з цих питань. Лише в такий спосіб можливе врегулювання конфліктів підприємств спрощеної системи оподаткування, обліку та звітності з органами Пенсійного фонду України.

Правова позиція органів ПФУ спирається лише на аналіз норм Закону України «Про загальнообов'язкове державне пенсійне страхування» №1058 від 09 липня 2003 року без огляду на сукупну дію інших Законів та нормативно-правових актів України, а в першу чергу Основного Закону, які разом складають систему законодавства України. Тому платники єдиного податку провели правовий аналіз всіх норм законодавства, якими регулюється функціонування спрощеної системи оподаткування, обліку та звітності, і сукупною дією яких вони керувалися (і керуються), плануючи і здійснюючи свою господарську діяльність в період від 01.01.2004 року до цього часу.

Такі дії органів Пенсійного фонду є безпідставними, підривають довіру до законів України та її Конституції, порушують принцип верховенства права, завдають значної шкоди формуванню місцевих бюджетів внаслідок спровокованої мінімізації зарплат, спонукають до приховування доходів підприємств, звільнення найманих працівників (тенденція просто жахлива), порушують права страхувальників, застрахованих осіб, та призводять до негативних соціальних наслідків. Така оцінка випливає з аналізу, який наведено нижче.

Аналіз спрощеної системи оподаткування доводить також, що вона вигідна як для підприємців, так і для держави, оскільки за рівнем платежів до бюджету та державних цільових фондів вона є значно ефективнішою у порівнянні з загальною системою оподаткування. Юридичні докази, документальні аргументи та розрахунки подаються нижче.

Для аналізу використано наступні законодавчі акти України:

- Конституція України (далі Конституція);

- Цивільний кодекс України від 16 січня 2003 року № 435-IV (далі Цивільний кодекс);

- Кодекс адміністративного судочинства України від 6 липня 2005 року № 2747-IV (далі КАСУ);

- Указ Президента України «Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва» в редакції Указу Президента № 746/99 від 28 червня 1999 року (далі Указ № 746);

- Указ Президента України „Про Положення про Пенсійний фонд України” від 1 березня 2001 р. № 121/2001 (далі Указ №121);

- Указ Президента України № 34/2004 «Про внесення змін до деяких указів Президента України та визнання таким, що втратив чинність, Указу Президента України від 25 травня 1998 року №506» від 12 січня 2004 року (далі Указ №34);

- Закон України „Про внесення змін до Закону України „Про систему оподаткування” №77/97-ВР від 18 лютого 1997 року (далі Закон №77);

- Закон України „Про державну підтримку малого підприємництва” від 19 жовтня 2000 року № 2063-III (далі Закон №2063);

- Закон України «Про загальнообов'язкове державне пенсійне страхування» №1058 від 09 липня 2003 року (далі Закон №1058);

- Закону „Про збір на обов'язкове державне пенсійне страхування” № 400 від 26 червня 1997 року (далі Закон №400);

- Закон України „Про вирішення питання щодо заборгованості суб'єктів господарської діяльності, які застосовують особливі умови оподаткування, обліку та звітності, у зв’язку з неперерозподілом Державним Казначейством України частини податків до Пенсійного фонду України, Фонду соціального страхування з тимчасової втрати працездатності, Фонду соціального страхування на випадок безробіття протягом 2004 року – першого кварталу 2005 року” № 3583-IV від 16 березня 2006 року (далі Закон №3583);

- Закон України „Про внесення змін до Закону України „Про державний бюджет України на 2005 рік” та деяких інших законодавчих актів України” №2505-IV від 25 березня 2005 року (далі Закон №2505);

- Закон України „Про Інформацію” N 2657-XII від 2 жовтня 1992 р. (далі Закон № 2657);

- Закон України „Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільвими фондами від 21 грудня 2000 р. № 2181-III (далі Закон №2181);

- „Порядок зарахування, розмежування і обліку єдиного податку суб’єктів малаго підприємництва”, затверджений наказом Головного управління Державного казначейства України від 29 грудня 1998 р. № 107 (далі Порядок №107);

- Розпорядження Кабінету Міністрів №58-р „Про деякі питання спрощеної системи оподаткування” від 10 березня 2005 року (далі Розпорядження КМУ №58-р);

- Роз’яснення Міністерства юстиції від 16.03.2005 № 25-32/483 „Про застосування розпорядження Кабінету Міністрів України від 10.03.2005 № 58-р”;

- Інформаційний лист Державного комітету України з питань регуляторної політики та підприємництва „Про сплату внесків на пенсійне страхування суб’єктами підприємницької діяльності, які обрали особливий спосіб оподаткування (фіксований та єдиний податки)” від 26 грудня 2003 року №7577 (далі лист Держкомпідприємництва №7577);

- Лист Пенсійного фонду України „Стосовно внесення змін до законодавства про спрощену систему оподаткування” від 16 січня 2004 року №373/14 (далі лист ПФУ №373);

- лист Державного комітету України з питань регуляторної політики та підприємництва „Щодо сплати внесків на пенсійне страхування” від 26 квітня 2004 року №2759 (далі лист Держпідприємництва №2759);

- Лист Пенсійного фонду України від 10.03.2005 р. N2491/04 „Про заборону перевірок сплати страхових внесків до Пенсійного фонду суб'єктами підприємницької діяльності" (далі лист ПФУ №2491);

- Лист Комітету Верховної Ради з питань фінансів і банківської діяльності від 3 листопада 2004 року №06-10/1229 (далі лист №06-10);

- Лист Пенсійного фонду України від 11 травня 2005 року №5406/04 „Щодо сплати страхових внесків на загальнообов’язкове державне пенсійне страхування юридичними особами – платниками єдиного податку” (далі лист ПФУ №5406);

- Постанова Пленуму Верховного Суду України „Про судове рішення” від 29.12.76р. №11;

- Рішення Конституційного Суду України від 11 жовтня 2005 року №8-рп/2005 щодо неконституційності окремих положень Закону України „Про загальнообов'язкове державне пенсійне страхування (далі Рішення КС №8-рп);

- Постанова Вищого господарського суду України „Про визнання недійсним рішення” № 2-10/12303-2004 від 29.03.2005 року (далі Постанова ВГСУ №2-10);

- Постанова Верховного Суду України „За позовом підприємства до кримської регіональної митниці” №2-6/3401-2001 від 15 січня 2003 року (далі Постанова ВСУ №2-6/3401);

- Постанова Верховного Суду України від 21 листопада 2006 року у справі №21-563 во 06 (далі Постанова ВСУ від 21 листопада 2006 р.);

- Постанова Верховного Суду України від 6 березня 2007 року у справі №21-1153 во 06 (далі Постанова ВСУ від 6 березня 2007 р.).

1. Причина виникнення суперечностей між Указом №746 і Законом №1058

Преамбулою та частиною 4 Указу № 746 встановлено, що цей Указ набирає чинності в порядку, передбаченому пунктом 4 розділу XV «Перехідні положення» Конституції України. Цим пунктом встановлено, що такий Указ Президента діє до набрання чинності законом, прийнятим Верховною Радою України з цих питань. До цього часу такий закон не прийнято.

Згідно норм Указу №746 платники єдиного податку набули права сплачувати збір на обов’язкове державне пенсійне страхування у складі єдиного податку. Це право поширювалося не лише на збори від певного переліку торгових операцій, але й на нарахування на заробітну плату. Цей збір згідно п. 16 статті 14 Закону №77 до набрання чинності Законом №1058 входив і входить на даний час до системи оподаткування.

Закон № 1058 було прийнято після того, як набрав законної сили Указ №746 і цим законом не можуть бути змінені норми Указу №746.

Згідно п. 4 Рішення КС №8-рп набуте на підставі чинного законодавства право, його зміст та обсяг не можуть бути скасованими, звуженими, щоб учасники відповідних правовідносин (страхувальники та застраховані особи) мали можливість завбачати наслідки своїх дій і бути впевненими у своїх законних очікуваннях.

Згідно частини 3 статті 22 Конституції України при прийнятті нових законів або внесенні змін до чинних законів не допускається звуження змісту та обсягу існуючих прав і свобод.

Застосування норм Закону України №1058 до правовідносин, встановлених Указом №746, призводить до змістового перекручення понять, а відповідно – до звуження змісту права платника єдиного податку та застрахованих осіб, оскільки нарахування на заробітну плату для них замінені частиною коштів (42%), які входять до структури єдиного податку згідно з нормами Указу №746. Змістове перекручення цього права видно з порівняння норм законів, викладених в таблиці 1:

Таблиця 1

| Закон України від 26 червня 1997 р. N 400/97-ВР „ПРО ЗБІР НА ОБОВ'ЯЗКОВЕ ДЕРЖАВНЕ ПЕНСІЙНЕ СТРАХУВАННЯ” встановлює, що збір на обов’язкове пенсійне страхування нараховується на „…фактичні витрати на оплату праці працівників, які включають витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, у тому числі у натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України "Про оплату праці"…”. | Закон України від 9 липня 2003 р. N 1058-IV „ПРО ЗАГАЛЬНООБОВ'ЯЗКОВЕ ДЕРЖАВНЕ ПЕНСІЙНЕ СТРАХУВАННЯ” встановлює, що страхові внески нараховуються на „…суми фактичних витрат на оплату праці (грошового забезпечення) працівників, що включають витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, у тому числі в натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України "Про оплату праці"…”. |

Змістове перекручення понять Пенсійним фондом України полягає в тому, що нарахування на заробітну плату одним Законом названі „збором”, а в другому Законі - „внеском”. Але суть їх є ідентичною. Сплата цих обов’язкових платежів Указом №746 та Законом №2063 замінена сплатою до Пенсійного фонду України частини коштів (42%) єдиного податку, а їх зарахування та розмежування здійснюється відповідно до Порядку №107.

Ці термінологічні розбіжності врегульовані Указом №34.

Розміри коштів, які направляються в солідарну систему Пенсійного фонду внаслідок заміни сплати нарахувань на заробітну плату часткою 42% єдиного податку, вказані в частині 7 цього аналізу.

У викладеному вище полягає основна правова суперечність щодо зобов’язань сплати зборів (внесків) до Пенсійного фонду платниками єдиного податку-юридичними особами. Слід також звернути увагу на те, що до цього часу не виконано вимоги підпунктів 1, 4 та 7 пункту 15 Прикінцевих положень Закону України №1058 стосовно усунення правових суперечностей, спричинених введенням в дію цього Закону.

2. Необґрунтованість тлумачення та застосування органами Пенсійного фонду України Указу №746 як нормативно-правового акту, що регулює лише податкові відносини

Указом № 34, який видано 12 січня 2004 року у зв'язку з набуттям чинності Законом №1058, в Положення про Пенсійний фонд України внесена заміна термінів: „збір на обов'язкове державне пенсійне страхування” замінено словами „страхові внески на загальнообов'язкове державне пенсійне страхування та збір на обов'язкове державне пенсійне страхування (далі - страхові внески)”. Цим усунено термінологічні та змістові розбіжності, які мали місце між Указом №746 і Законом №1058. Тому в абзаці 13 пункту 6 частини 1 Указу №746 замість слів „збору на обов'язкове державне пенсійне страхування” з урахуванням цієї заміни термінів слід читати: „страхових внесків на загальнообов'язкове державне пенсійне страхування”.

Внески, які перераховує Державне Казначейство на рахунки Пенсійного фонду в розмірі 42% єдиного податку на виконання Указу №746, Пенсійний фонд обліковує як внески конкретного страхувальника – платника єдиного податку і використовує для цілей фонду.

Згідно ст. 11 Закону №2063 спрощена система оподаткування передбачає заміну сплати встановлених законодавством податків і зборів (обов’язкових платежів) сплатою єдиного податку. Закон № 77 не містить такого окремого податку, як „єдиний податок”. Термін „єдиний податок” введено Указом №746. Він включає визначені Законом №77 обов'язкові платежі (податки) до бюджету відповідного рівня та обов’язкові платежі (внески) до відповідних державних цільових фондів, а саме: Фонду соціального страхування з тимчасової втрати працездатності, Фонду державного соціального страхування на випадок безробіття та Пенсійного фонду України. В цьому і полягає спрощення оподаткування, сплати внесків, а відповідно, обліку і звітності.

Тобто, встановлені Законом №1058 страхові внески на загальнообов’язкове пенсійне страхування замінені сплатою встановленого розміру коштів (42%) у складі сукупного платежу, названого єдиним податком.

Таким чином посилання органів Пенсійного фонду України та окремих судів на те, що Указ №746 регулює лише податкові відносини, а Закон №1058 — відносини сплати внесків до Пенсійного фонду не відповідають дійсності, є перекрученням Указу №746 і порушенням вимог Конституції України, на підставі якої цей Указ діє. Адже в період з 1999 р. до 01.01.2004 р. зарахування страхових внесків, стажу та нарахування пенсій застрахованим особам – працівникам підприємств – платників єдиного податку на основі Указу №746 здійснювалося відповідно до Порядку №107, а його дія після 01.01.2004 р. і до цього часу не зазнавала змін.

3. Викладену вище правову позицію підтверджують наступні документи:

- Інформаційний лист Держкомпідприємництва №7577 від 26 грудня 2003 року;

- Лист ПФУ №373 від 16 січня 2004 року;

- Лист Держкомпідприємництва №2759 від 26 квітня 2004 року;

- Лист ПФУ №2491 від 10.03.2005 року;

- офіційний реліз Держкомпідприємництва з питань пенсійної реформи, оприлюднений 01.08.2006 року на Інтернет-сторінці gov.ua/.

Платники єдиного податку керувалися у своїй роботі наведеною вище офіційною документованою правовою інформацією державних органів відповідно до статей 5, 21, 22, 44 Закону України „Про інформацію” №2657.

Цю правову позицію підтверджують також нормативно правові акти Кабінету Міністрів України та Закони України, прийняті після набрання чинності Законом України №1058.

Зокрема, згідно з Розпорядженням КМУ №58-р від 10.03.2005 року (за пропозицією Пенсійного фонду України, погодженою з Мінфіном та ДПА) та Роз’ясненням Міністерства Юстиції України від 16.03.2005 р. №25-32/483 припинено перевірки платників єдиного податку щодо сплати страхових внесків на різні види загальнообов’язкового державного соціального страхування, стягнення заборгованості за цими платежами, застосування пов’язаних з цим санкцій до остаточного законодавчого врегулювання функціонування спрощеної системи оподаткування. Таке врегулювання можливе лише шляхом прийняття окремого закону з цих питань, як цього вимагає Конституція України.

Крім цього пунктом 4 Закону №2505 встановлено, що сплата та зарахування до бюджетів та державних цільових фондів сум єдиного податку для суб’єктів малого підприємництва здійснюються в порядку та на умовах, які діяли до 1 січня 2005 року. Статтями 2 і 3 Закону №3583 визначено, що донарахування та фінансові санкції не застосовуються, а облік страхового стажу здійснюється відповідно до фактично зарахованих сум внесків, які були сплачені.

Згідно роз’яснення Комітету ВРУ, наданого в листі № 06-10, Пенсійний фонд є одним з фондів загальнообов’язкового державного соціального страхування. Проте, наведені вище Розпорядження КМУ №58-р, Закон №2505 та Закон №3583 фондами соціального страхування з тимчасової втрати працездатності та на випадок безробіття виконуються, Пенсійним фондом України визнаються (лист ПФУ №5406), а діями та вимогами територіальних відділень Пенсійного фонду не визнаються і не виконуються.

Тому страхувальники - платники єдиного податку не можуть відповідати за правові наслідки неврегульованості правовідносин, яка визнавалася державними органами в наведених документах, а застраховані особи - працівники таких підприємств не можуть зазнавати збитків через порушення їх прав внаслідок зміни правової позиції, невиконання Розпорядження КМУ №58-р, Законів України №2505 та №3583 одним з державних органів – Пенсійним фондом України.

4. Аналіз рішень судових органів

Правова позиція територіальних відділень Пенсійного фонду у 2007 році ґрунтується на застосуванні Постанов ВСУ від 21 листопада 2006 р. та від 6 березня 2007 р. На думку авторів аналізу, названі Постанови ВСУ суперечать не лише вимогам законодавства України, а й раніше оприлюдненим іншим, в тому числі узагальнюючим, постановам ВСУ. Зокрема:

- Кодекс адміністративного судочинства України (ст. 9. Законність) визначає принципи дотримання законності при прийнятті рішень адміністративними судами України і ці принципи не передбачають застосування такого поняття, як „судова практика”, на яку посилаються не лише органи Пенсійного фонду, але й окремі суди;

- Названі вище постанови ВСУ не враховують особливостей набрання чинності Указом №746 та способу припинення дії такого Указу чи окремих його положень, які визначені п. 4 Перехідних положень Конституції України;

- Мотивувальна частина вказаних Постанов ВСУ не містить посилання на норми Конституції України на закони та інші нормативні акти матеріального права в їх сукупній дії (Розпорядження КМУ №58-р, Закон №2505, Закон №3583), що вимагається Постановою Пленуму Верховного Суду України „Про судове рішення” від 29.12.1976 року № 11;

- Названі вище Постанови ВСУ суперечать узагальнюючій Постанові ВСУ №2-6/3401, якою визначено:

а) в Україні запроваджено дві самостійні системи оподаткування: звичайну і спрощену. Запровадження спрощеної системи оподаткування є економічним питанням, яке до цього не було врегульоване законами України;

б) Указ №746 виданий в межах повноважень Президента України, закріплених в пункті 4 розділу XV "Перехідні положення" Конституції України;

в) Указом №746 суб'єктам малого підприємництва надано право самостійно обирати спосіб оподаткування доходів за єдиним податком, встановлено ставки єдиного податку, визначено базу та об'єкти оподаткування, строки і порядок сплати єдиного податку та коло осіб, на яких дія Указу не поширюється;

г) заміна сплати звичайних податків та зборів (обов’язкових платежів), у тому числі й до державних цільових фондів, не є ні пільгою в оподаткуванні, ні звільненням від сплати податків, зборів (обов’язкових платежів).

Зокрема, статтею 3 Указу №746 для юридичних осіб встановлено, що відділення Державного казначейства України наступного дня після надходження коштів перераховують суми єдиного податку у таких розмірах:

до Державного бюджету України - 20 відсотків;

до місцевого бюджету - 23 відсотки;

до Пенсійного фонду України - 42 відсотки;

на обов'язкове соціальне страхування - 15 відсотків (у тому числі до Державного фонду сприяння зайнятості населення - 4 відсотки) для відшкодування відповідних витрат.

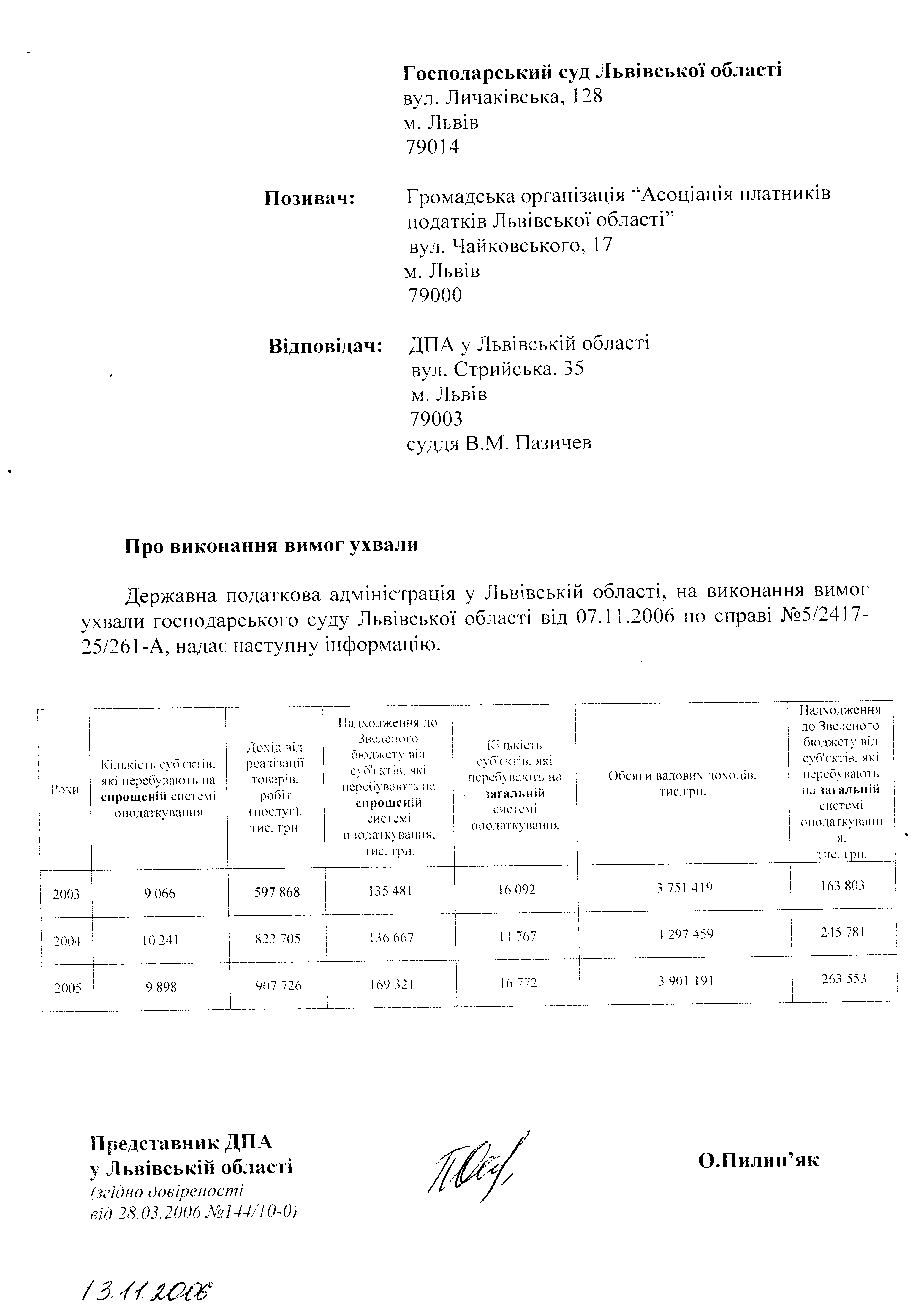

Висновок ВСУ в узагальнюючій Постанові №2-6/3401 про те, що спрощена система не є пільговою, підтверджується узагальнюючими даними про рівень надходжень до зведеного бюджету від суб’єктів – юридичних осіб, які перебувають на спрощеній системі оподаткування, порівняно з суб’єктами загальної системи оподаткування у співставленні з сукупним валовим доходом цих двох категорій підприємств. Так, згідно довідки, наданої ДПА у Львівській області на вимогу ухвали Господарського суду Львівської області, підприємства спрощеної системи сплачують до зведеного бюджету 18,6% від їх валового доходу, а підприємства загальної системи оподаткування – 6,7%.

- Висновок згаданих вище двох Постанов ВСУ про те, що положення статті 6 Указу №746 суперечать Закону №1058 і застосуванню не підлягають, не відповідає практиці застосування Указу №746 і не може бути виконаний. На практиці від’єднати платежі до Пенсійного фонду від інших платежів, що входять до єдиного податку для платника є неможливим. В той же час у відповідності з вимогами Указу №746 Державне Казначейство направляє ці кошти до Пенсійного фонду України;

- Висновок згаданих Постанов ВСУ про те, що Указ №746 регулює лише податкові відносини, не відповідає дійсності, оскільки він, крім податкових питань, регулює й питання у сфері формування соціальних фондів, в тому числі й Пенсійного фонду: зокрема, встановлює джерела формування коштів, що спрямовуються на пенсійне забезпечення та порядок сплати внесків платника єдиного податку до солідарної системи Пенсійного фонду. Це додатково підтверджується змістом Розпорядження №58-р, Законами №2505 та №3583.

- Висновки згаданих Постанов ВСУ, які на практиці застосовують органи Пенсійного фонду, суперечать висновкам раніше прийнятої узагальнюючої Постанови ВСУ №2-6/3401 та Постанови Вищого Господарського Суду України № 2-10, яка ухвалою Судової палати у господарських справах ВСУ від 30 червня 2005 року була визнана обґрунтованою і також поширена, як судова практика.

Залишається лише здогадуватись, чим керувався Верховний Суд при прийнятті згаданих Постанов.

За вказаних в аналізі обставин ми вважаємо, що спори щодо вимог територіальних відділень Пенсійного фонду України повинні, відповідно до завдань КАСУ (ст. 2), вирішуватися на користь платника єдиного податку до законодавчого врегулювання функціонування спрощеної системи з урахуванням конституційних прав та інтересів страхувальників та застрахованих осіб.

5. Соціальні наслідки вимог ПФУ за період 2004-2007 років

Вимоги Пенсійного фонду України щодо подвійної сплати внесків на загальнообов’язкове пенсійне страхування підприємствами – платниками єдиного податку призвели до різкого скорочення середньорічної кількості найманих працівників. Динаміка зміни цього показника для малих підприємств характеризується даними, отриманими з статистичного збірника ”Малі підприємства Львівщини”, виданого Головним Управлінням статистики у Львівській області (Львів-2007, стор. 11), і наведеними в Таблиці2 та Діаграмі1 (стор. 17). Як видно з таблиці, середньорічна кількість найманих працівників малих підприємств зростала до 2003 року включно, а за останні три роки зменшилася на 33,1 тисячі працівників, що складає 24,6 відсотка до рівня 2003 року. При цьому слід врахувати, що кількість СПД – фізичних осіб у Львівській області за останні три роки практично не змінилася і перебуває в межах 75,5 – 76,4 тисяч осіб. З діаграми видно, що замість можливості отримати у 2007 році 150 тисяч робочих місць на малих підприємствах Львівщини, фактична їх кількість зменшилася до 100 тисяч.

Таблиця 2

| Показник | 2000 | 2002 | 2003 | 2004 | 2005 | 2006 | станом на 10.07 |

| Середньорічна кількість найманих працівників малих підприємств, тис осіб | 124,3 | 128,9 | 134,4 | 126,6 | 119,3 | 110,8 | 101,3 |

| Середньорічна кількість найманих працівників малих підприємств у розрахунку на одне підприємство, осіб | 9 | 9 | 9 | 8 | 7 | 6 | нема даних |

Як випливає з „Аналізу застосування суб’єктами малого підприємництва спеціальних режимів оподаткування”, здійсненого Держкомпідприємництва в масштабі всієї України та оприлюдненого 24.07.2006 року на його офіційному сайті, з метою скорочення витрат на соціальне страхування підприємці вимушені були звільняти або переводити «в тінь» своїх найманих працівників. У зв’язку з цим кількість найманих працівників у юридичних осіб - платників єдиного податку зменшилась з 1398000 осіб у 2003 році до 922000 осіб у 2004 році. Спостерігається також і зменшення кількості найманих осіб в розрахунку на одного СМП. Цей показник залишається майже на постійному рівні лише у фізичних осіб – платників єдиного податку.

6. Параметри економічної ефективності підприємств спрощеної системи стосовно надходження коштів до зведеного бюджету

За даними ДПА у Львівській області, наданими на вимогу ухвали Господарського суду Львівської області 13.11.2006 року (копія довідки-інформації сторінка 11), підприємства спрощеної системи перераховують до зведеного бюджету Львівської області значно більше коштів, ніж підприємства загальної системи у співставленні з сукупними доходами цих категорій підприємств (див. Таблицю 3).

Таблиця 3

| Показник | 2003 | 2004 | 2005 |

| Дохід від реалізації товарів, робіт, послуг суб'єктів спрощеної системи оподаткування, тис. грн | 597868 | 822705 | 907726 |

| Перераховано до Зведеного бюджету від суб'єктів, які перебувають на спрощеній системі оподаткування, тис. грн | 135481 | 136667 | 169321 |

| Перерахування до Зведеного бюджету від суб'єктів, які перебувають на спрощеній системі оподаткування у відсотках до валового доходу, % | 22,66% | 16,61% | 18,65% |

| Обсяги валових доходів для суб'єктів загальної системи оподаткування, тис. грн | 3751419 | 4297459 | 3901191 |

| Перераховано до Зведеного бюджету від суб'єктів загальної системи оподаткування, тис. грн | 163803 | 245781 | 263553 |

| Перерахування до Зведеного бюджету від суб'єктів, які перебувають на загальній системі оподаткування у відсотках до валового доходу, % | 4,37% | 5,72% | 6,76% |

Дані, наведені в таблиці, яскраво підтверджують висновок узагальнюючої Постанови ВСУ №2-6/3401, що підприємства спрощеної системи не користуються жодними пільгами.

7. Параметри економічної ефективності підприємств спрощеної системи стосовно наповнення солідарної частини Пенсійного фонду України

Порівняльні параметри формування солідарної частини Пенсійного фонду суб’єктами спрощеної системи порівняно з умовами такого формування для суб’єктів загальної системи за даними статистичного збірника ”Малі підприємства Львівщини”, виданого Головним Управлінням статистики у Львівській області (Львів-2006), наведено в Таблиці 4.

Таблиця 4

| Показники за роками | 2001 | 2002 | 2003 | 2004 | 2005 |

| ФОП, тис грн | 237639,2 | 289212,8 | 372697,0 | 427562,3 | 532146,1 |

| Розрахунково 32% від ФОП, тис грн | 76044,5 | 92548,1 | 119263,0 | 136819,9 | 170286,8 |

| Дохід (виручка) від реаліз. продукції,тис грн | 2843715,7 | 2946141,4 | 3524573,6 | 4016806,1 | 4538740,8 |

| Розрахунково (наближено) внесок в ПФ від виручки, тис грн | 113748,6 | 117845,7 | 140982,9 | 160672,2 | 181549,6 |

| Розрахункове перевищення сплати пенсійних внесків від єдиного податку над розрахунко-вими параметрами внесків у вигляді 32% від ФОП, тис грн | 37704,1 | 25297,6 | 21719,9 | 23852,3 | 11262,9 |

Проведений аналіз дозволяє зробити наступні висновки:

- вимоги Пенсійного фонду України щодо нарахування та сплати пенсійних внесків до солідарної частини ПФУ відповідно до закону №1058 є юридично необргунтованими;

- рішення судів, зокрема Постанов ВСУ від 21 листопада 2006 р. та від 6 березня 2007 р., на думку авторів аналізу, не враховують сукупної дії норм чинного законодавства України;

- вимоги Пенсійного фонду України щодо сплати пенсійних внесків за Законом № 1058 мали наслідком переведення „в тінь” найманих працівників підприємств спрощеної системи та приховування доходів не лише самих підприємств, але й працівників, що є негативним з точки зору їх соціального страхування;

- спрощена система оподаткування підприємств з точки зору надходжень коштів до зведеного бюджету України є набагато ефективнішою, ніж загальна система;

- вимоги нараховувати та сплачувати пенсійні внески платниками єдиного податку-юридичними особами в розмірі 32% на заробітну плату відповідно до Закону №1058 є не лише вимогою додаткової сплати внесків, а вимогою подвійної їх сплати, оскільки належні суми в таких же розмірах вже сплачені у складі єдиного податку і зараховані на рахунки ПФУ.

Вважаємо необґрунтовані вимоги щодо додаткового нарахування та сплати пенсійних внесків юридичними особами – платниками єдиного податку одним з вагомих елементів протидії зі сторони уряду формуванню середнього класу в Україні.

Обгрунтування доцільності збільшення річного обсягу виручки для підприємств спрощеної системи до 500000 євро

У наведених вище матеріалах викладено аналіз параметрів економічної ефективності підприємств спрощеної системи стосовно надходження коштів до зведеного бюджету та до солідарної системи ПФУ. Слід додати, що у фондів соціального страхування з тимчасової втрати працездатності та страхування на випадок безробіття проблем у стосунках з платниками єдиного податку – юридичними особами немає.

З практики застосування спрощеної системи оподаткування випливає доцільність і взаємна (для держави і підприємств) вигода від збільшення обсягу річної виручки для платників єдиного податку до 500000 євро, зокрема:

1. Проведений аналіз економічних параметрів яскраво підтверджує висновок узагальнюючої Постанови Верховного Суду України №2-6/3401 від 15.01.2003р., про те, що підприємства спрощеної системи не користуються жодними пільгами.

2. Довідка ДПА у Львівській області, надана на вимогу суду, засвідчує, що платники єдиного податку – юридичні особи сплачують до зведеного бюджету в 3-4 рази більше коштів у порівнянні з малими підприємствами загальної системи оподаткування (Таблиця 3, стор. 10).

3. Головна перевага спрощеної системи оподаткування ґрунтується на тому, що Указ Президента № 746, дає можливість платникам єдиного податку не обтяжувати облік і звітність окремими нарахуваннями до 2-х бюджетів та 3-х фондів соціального страхування. Це спричинило тенденцію до зростання кількості як підприємств так і найманих працівників на таких підприємствах у перші роки (1999-2004) застосування цієї системи. Застосуванням Закону №1058 до платників єдиного податку ця тенденція була зламана, в результаті чого на малих підприємствах, наприклад, Львівської області на даний час могло б офіційно працювати 150 тисяч найманих працівників, а числиться реально близько 100 тисяч (Діаграма 1, стор. 17).

4. Сплата єдиного податку полегшує адміністрування зобов’язань з податків та обов’язкових платежів як зі сторони підприємства, так і зі сторони держави. Достатньо перевірити повноту сплати єдиного податку і це буде свідченням повноти формування відразу 2-х бюджетів та 3-х фондів соціального страхування. Іншу частину роботи при адмініструванні платежів виконує Державне казначейство.

5. Обмеження обсягу річної виручки сумою в 1 мільйон гривень на даний час є важливим стримуючим фактором застосування спрощеної системи оподаткування. Закон України „Про державну підтримку малого підприємництва” дає право застосування спрощеної системи для підприємств з обсягом річної виручки до 500000 тисяч євро, проте застосуванню цього положення чинного закону суперечить судова практика. Ця практика ґрунтується на сформованих без економічних розрахунків уявленнях про спрощену систему як пільгову, направлену на підтримку малих підприємств і таку, що надає невиправдані преференції підприємствам в питаннях наповнення бюджетів та фондів соціального страхування.

6. Спрощена система оподаткування не дає можливості штучно зменшувати податкові зобов’язання підприємств. Колишні противники цієї системи – податкові органи – тепер агітують підприємства до її застосування. Причину цього видно з Діаграми 2.

Діаграма 2

Фінансові результати діяльності малих підприємств,

що підлягають оподаткуванню

Ця діаграма ілюструє офіційні фінансові результати діяльності малих підприємств Львівщини: прибуток до оподаткування, як джерело сплати відповідного податку до бюджету, постійно скорочується, у 2003 році переріс у збитки і склав у 2006 році 49,5 млн. збитків. В якості протидії цьому процесу органи ДПА намагаються не приймати збиткові декларації з податку на прибуток. Термін „мінімізатор податкового навантаження” податкові органи застосовують до тих підприємств загальної системи, які сплачують менше 1 % від суми виручки. В той же час виручка від реалізації постійно зростає і може слугувати надійною і прозорою базою для обчислення і сплати саме єдиного податку.

7. Підприємства спрощеної системи, які досягли рівня річної виручки 1 млн. грн., схильні не до переходу на загальну систему оподаткування, а до приховування частини виручки, або до штучного створення нового підприємства, з метою уникнення складного адміністрування податкових та інших зобов’язань.

8. Вимоги Пенсійного Фонду України до платників єдиного податку подвійно здійснювати нарахування на зарплату автоматично і невідворотно стають причиною тінізації обсягів виручки (потреба в готівці), розміру зарплат та кількості найманої праці. Тому важливим є аналіз відносних обсягів внесків до ПФУ у підприємств різних систем оподаткування, які формуються внаслідок різної частки заробітної плати в структурі виручки підприємств кожної з систем окремо. Співставлення відносної економічної ефективності малих підприємств різних систем оподаткування з точки зору наповнення солідарної системи ПФУ наведена в Діаграмі 3:

Діаграма 3

Діаграма 3 показує, що, оскільки підприємства різних систем оподаткування відраховують кошти в солідарну систему ПФУ від різної бази (підприємства спрощеної системи – від виручки в розмірі 42% єдиного податку, а підприємства загальної системи – від ФОП), то їх співставна ефективність для Пенсійного фонду стає однаковою при частці зарплати у структурі виручки підприємств загальної системи приблизно 8%. При меншій частці зарплати у структурі виручки підприємства загальної системи сплачують у солідарну частину ПФУ відносно ідентичної за розміром виручки менше, ніж підприємства спрощеної системи. При розвитку підприємства до такого стану, що воно може забезпечувати річний обсяг виручки, наближений до 500 000 євро, частка зарплати у структурі його виручки буде очікувано меншою, оскільки такий обсяг може бути досягнуто лише за рахунок більшої капіталізації, а не залучення праці найманих працівників. Частка зарплати та соціальних видатків у структурі собівартості продукції, що виробляється в Україні, сьогодні ненабагато перевищує 8% (ссылка скрыта стаття „Украинцев эксплуатируют, как рабов”). У структурі виручки вона, за визначенням, ще менша. Тому очікувані обсяги грошових надходжень у бюджет і в солідарну частину Пенсійного фонду в результаті розширення допустимого обсягу виручки для підприємств спрощеної системи, за умови збереження сьогоднішньої структури розподілу єдиного податку, будуть більшими, ніж, якщо частина таких підприємств перейде на загальну систему оподаткування. Важливо наголосити, що застосування нарахувань на заробітну плату внесків до Пенсійного фонду практично знищить економічні переваги спрощеної системи, навіть, якщо зменшити ставки єдиного податку наполовину, як пропонується в оприлюднених раніше проектах закону „Про спрощену систему”.

ВИСНОВОК

Потреби конкретного виду бюджету або державного цільового фонду можуть бути враховані шляхом коригування структури єдиного податку. Наприклад, при виникненні потреби збільшення надходжень до ПФУ можна збільшити його частку у структурі єдиного податку за рахунок зменшення частки відрахувань до місцевого бюджету. При цьому місцеві бюджети отримають додаткові надходження внаслідок створення умов (в першу чергу - припинення незаконних вимог ПФУ до підприємств спрощеної системи) для повної легалізації виручки, кількості найманих працівників та обсягів їх заробітної плати.

Також слід проаналізувати використання підприємствами спрощеної системи фонду соціального страхування з тимчасової втрати працездатності з точки зору можливості зниження відсотка відрахувань на ці потреби у структурі єдиного податку та іншого використання цих коштів. Адже перші 5 робочих днів лікарняних виплат, починаючи з 01.01.2004 р., здійснюються за кошти самих підприємств, а не названого фонду.

Наведені вище аргументи та розрахунки дають підстави стверджувати, що збільшення річного обсягу виручки для підприємств спрощеної системи до 500000 євро є економічно вигідним для підприємств, їх працівників та держави.

Держкомпідприємництва в листі від 09.11.2006 р. № 8056 підтримав нашу пропозицію збільшення дозволеного обсягу виручки для підприємств спрощеної системи. Проте, висловлювалося застереження, що таке збільшення може бути використано великими підприємствами для мінімізації платежів до бюджету. На той час ми не могли бути яскраво переконливими, оскільки статистичні дані про значно вищий рівень наповнення зведеного бюджету юридичними особами - платниками єдиного податку у порівнянні з підприємствами загальної системи оподаткування були нами отримані тільки 13.11.2006 року.

Спровоковане Законом №1058 поглиблення з 01.01.2004 р. тінізації зарплат, обсягів доходів, найманої праці та банкрутство підприємств спрощеної системи внаслідок дій органів ПФУ, невиконання ними Розпорядження КМУ від 10 березня 2005 р. N 58-р „Про деякі питання спрощеної системи оподаткування”, є порушенням норми статті 3 Конституції України: «Держава відповідає перед людиною за свою діяльність». Мова йде в першу чергу про незарахування пенсійного стажу найманим працівникам. Робота над проектом Податкового кодексу, його внесення до Верховної Ради та можливе прийняття ніяким чином не вирішує наявної на даний час проблеми з подвійним нарахуванням внесків до солідарної системи Пенсійного фонду.

Викладене свідчить, що функціонування спрощеної системи у тому вигляді, як вона встановлена Указом Президента №746, є вигідним як для підприємств, так і для держави, а дії Пенсійного фонду України спричиняють її руйнування і підривають довіру до держави та її законодавства, протидіють формуванню середнього класу, як запоруки стабільності та економічного розвитку України.

У зв’язку з викладеним вище просимо розглянути можливість застосування законодавчої ініціативи Вашого Міністерства для врегулювання даної проблеми у відповідності з нормами статей 3, 8, 22 та п. 4 Розділу XV Конституції України.

Нами підготовлено проект закону „Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва” з обґрунтуваннями положень його основних статей для подальшого розгляду суб’єктами законодавчої ініціативи (Додаток 2). Ми маємо досвід розроблення нормативно-правових актів України, зокрема, останньої редакції Указу Президента України „Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва”. Наші пропозиції підтримуються Державним комітетом з регуляторної політики та підприємництва. Тому просимо надати координати та контактні телефони фахівців Вашого Міністерства для спільного напрацювання пропозицій щодо вирішення викладеної проблеми.

З повагою

Голова правління Асоціації платників податків

Львівської області, депутат Львівської міської ради Т. Дяків

Голова Асоціації роботодавців Львівської області,

Уповноважений Держкомпідприємництва

у Львівській області з питань захисту прав підприємців З. Бермес

депутат Львівської обласної ради

Діаграма 1