Приложения теорияя выбора при наличии риска

| Вид материала | Лекция |

СодержаниеPsychological portrait |

- Ассортиментный перечень, 14.73kb.

- Программа повышения квалификации аудиторов № пк-22 «Оценка и анализ рисков при аудите», 35.26kb.

- Программа семинара-тренинга «Менеджмент риска в производственной деятельности» (8 учебных, 20.44kb.

- Дипломная работа дисциплина: Криминалистика Тема: Расследование убийств при наличии, 740.48kb.

- Проводится в соответствии с инструкциями по применению вакцин новорожденным, в том, 186.83kb.

- Численный анализ напряженного состояния и оптимизация геометрии упругих тел при наличии, 67.28kb.

- Рабочая учебная программа дисциплины «финансовая среда и предпринимательские риски», 139.59kb.

- Планирование и подготовка работы в кнр переводы, 1033.08kb.

- О. В. Грицкевич Управленческие решения методические указания, 119.6kb.

- Ф-рабочая программа по дисциплине утверждено ученым советом факультета трансферных, 219.93kb.

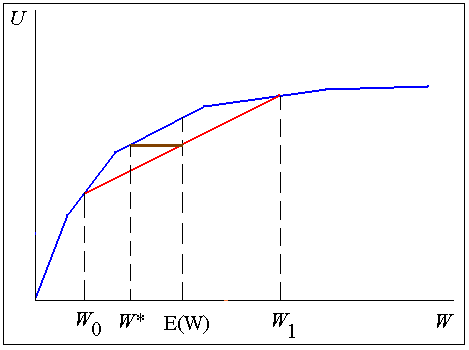

Лекция 17. ВЫБОР В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ 3

ПРИЛОЖЕНИЯ ТЕОРИЯЯ ВЫБОРА ПРИ НАЛИЧИИ РИСКА

- (Окончание Предыдущей лекции – о функции полезности с примерами)

- Определение индивидуальной склонности к риску

Ваше отношение к риску в инвестировании

Ваши цели в инвестировании

--------------------------------------------------------------------------------

1. Куда Вы хотите истратить деньги, которые Вы инвестируете?

(1) Покупка машины или поездка в отпуск

(4) Первый взнос на покупку дома

(10) Немедленно начать получать доход к уже существующей пенсии

(12) Образование детей

(16) Накопления на пенсию

(20) Приумножение состояния

--------------------------------------------------------------------------------

2. Как долго Вы рассчитываете инвестировать Ваши сбережения?

(1) Меньше 3 лет (12) 13-17 лет (26) Более 26 лет

(4) 3-7 лет (16) 18-21 год

(10) 8-12 лет (20) 22-26 лет

--------------------------------------------------------------------------------

Ваши финансовые цели

--------------------------------------------------------------------------------

3. Какова главная цель Ваших накоплений?

(1) Моя единственная цель - сохранность моих накоплений

(3) Я хочу, чтобы мои сбережения росли, но не чувствую себя комфортно при чередовании плюсов и минусов в годовых возвратах

(6) Мне хочется иметь баланс между приростом и сохранностью моих денег, а также некоторую защиту от инфляции

(10) Я в первую очередь думаю о приросте моих сбережений и меньше беспокоюсь о возможных колебаниях возврата

(12) Моя главная цель - максимальный прирост пенсионных сбережений в течение длительного времени

--------------------------------------------------------------------------------

4. В течение последующих пяти лет, какую часть Ваших пенсионных денег Вы планируете забрать?

(1) 100% (10) 50% (22) 0%

(4) 75% (16) 25%

--------------------------------------------------------------------------------

Информация о Вас

--------------------------------------------------------------------------------

5. В какой из следующих интервалов Вы попадаете по возрасту?

(14) До 30 (8) От 50 до 59 (0) Старше 79

(12) От 30 до 39 (5) От 60 до 69

(10) От 40 до 49 (2) От 70 до 79

--------------------------------------------------------------------------------

6. В какую из следующих групп Вы попадаете в соответствии с Вашим семейным годовым доходом, включая пенсии, до выплаты налогов?

(2) До $30,000 (8) $45,001 - $60,000 (17) $75,001 - $90,000

(5) $30,000 - $45,000 (12) $60,001 - $75,000 (20) Больше $90,000

--------------------------------------------------------------------------------

7. После вычитания из Вашего семейного состояния (включая недвижимость, машины и т.д.) баланса по mortgage и других долгов, в какую из следующих категорий попадает Ваше сегодняшнее семейное благосостояние?

(2) Меньше $30,000 (8) $60,001 - $100,000 (17) $150,001 - $300,000

(5) $30,000 - $60,000 (12) $100,001 - $150,000 (20) Больше $300,000

--------------------------------------------------------------------------------

8. Как бы Вы оценили Вашу сегодняшнюю финансовую ситуацию?

(1) Нестабильная - нет возможности что-то откладывать

(3) Не очень хорошая - у нас разумное количество долгов, но мы можем откладывать совсем немного

(6) Неплохая - у нас есть долги, но есть и возможность немного откладывать

(12) Хорошая - большая часть долгов уже выплачена и мы откладываем регулярно

(18) Очень хорошая - у нас совсем немного долгов и мы чувствуем себя довольно уверенно

--------------------------------------------------------------------------------

9. Кроме этого пенсионного счета, который мы сейчас обсуждаем, какие из следующих источников дохода Вы ожидаете на пенсии?

Пожалуйста, выберите все подходящие варианты.

(4) Собственность, приносящая доход при сдаче в рент или продажа недвижимости

(4) Наследство

(6) Другие накопления, такие, как индивидуальный пенсионный счет RRSP, пенсия от работодателя, или государственная пенсия (например, CPP или OAS)

(8) RRSP на супруга(у) или пенсионный план супруга(и) на работе

--------------------------------------------------------------------------------

10. Как бы Вы оценили Ваши знания об инвестировании?

(1) Минимальные - я полагаю, что мои знания довольно ограничены

(3) Скромные - я инвестирую в течение нескольких лет и иногда читаю статьи в газетах, касающиеся инвестирования

(6) Умеренные - я инвестирую в течение ряда лет в фонды с различной степенью риска

(12) Хорошие - я инвестирую в течение довольно длительного времени и уже пережил по крайней мере одно падение рынка

(18) Очень хорошие - я уже опытный инвестор и справляюсь с подъемами и падениями рынка

--------------------------------------------------------------------------------

Ваше отношение к риску

--------------------------------------------------------------------------------

11. После существенного падения рынка инвестиционный портфель обычно восстанавливает свою стоимость за 4 года. При таких же обстоятельствах портфель, содержащий бонды, восстанавливается за 2 года. Понимая, что периодические падения рынка неизбежны, как долго Вы готовы ждать такого восстановления?

(1) Меньше 3-х месяцев (8) От 6 месяцев до 1 года (20) От 2 до 3 лет

(4) От 3 до 6 месяцев (14) От 1 до 2 лет (28) 3 года или больше

--------------------------------------------------------------------------------

12. Понимая, что Вы вкладываете деньги на длительное время, какое максимальное падение стоимости Вашего инвестиционного портфеля Вы допускаете, прежде, чем почувствуете дискомфорт?

(0) Я почувствую дискомфорт при любой потере

(3) Я смогу справиться не более, чем с 5%-м падением

(6) Я буду чувствовать себя нормально при 10%-м падении

(12) Я смогу выдержать приблизительно 15%-е падение

(18) Мой предел - 20%-е уменьшение

(25) Мой абсолютный предел - 25%-е уменьшение

--------------------------------------------------------------------------------

13. Вам предложили два варианта получения неожиданной годовой премии: взять деньги в размере 6-месячной зарплаты или купить акции, которые имеют равные шансы 50 на 50 повыситься в цене вдвое или обесцениться в течение следующего года. Что Вы выберете? При ответе на этот вопрос не ориентируйтесь на то, что деньги Вам нужны в данный момент, а постарайтесь ответить с точки зрения Вашего отношения к риску. Можете ли Вы рискнуть и взять акции - вдруг они станут дороже (Вы ведь не рассчитывали на эти деньги) или все-таки страшно даже что-то потерять?

(1) Я совершенно определенно возьму деньги

(3) Вероятно, я возьму деньги

(12) Совершенно точно я возьму акции

(10) Вероятно, я возьму акции

(6) Я не уверен(а), что я сделаю

--------------------------------------------------------------------------------

14. У Вас есть выбор между надежной работой с небольшой зарплатой и долгосрочной перспективой или работой с высокой зарплатой, но без уверенности, что это надолго. Что Вы выберете?

(1) Я выберу надежную работу

(3) Вероятно, я выберу надежную работу

(12) Я выберу высокую зарплату

(10) Вероятно, я выберу работу с более высокой оплатой

(6) Не знаю, что я буду делать

--------------------------------------------------------------------------------

15. Большинство решений в инвестировании включает две возможности: получить определенную прибыль или потерять деньги - частично или все. Для многих инвесторов вероятность потерять часть денег более важна, чем вероятность получить прибыль. В момент принятия важного решения в инвестменте, что кажется Вам наиболее важным?

(1) Прежде всего я буду думать о потенциальных потерях

(3) Возможность потерять деньги будет важнее, чем прибыль

(18) Прежде всего я буду думать о возможной прибыли

(12) Возможность получения прибыли будет для меня важнее, чем возможные потери

(8) Мне одинаково важны обе вероятности - потерять и приобрести

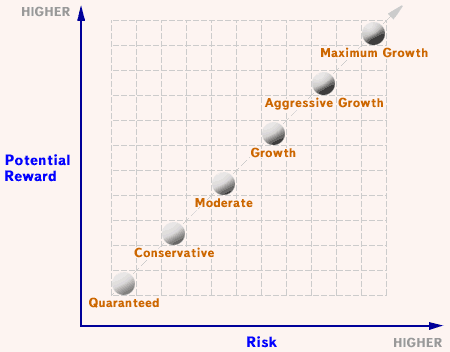

Градация инвесторов Группы инвесторов

по баллам

Меньше 71 Guaranteed

От 71 до 106 включительно Сonservative

От 107 до 142 включительно Moderate

От 143 до 182 включительно Growth

От 183 до 221 включительно Aggressive Growth

Больше, чем 221 Maximum Growth

Группы инвесторов, различающиеся по отношению к риску

Guaranteed: для инвесторов, которые абсолютно не хотят рисковать. Один из примеров - срок желаемого инвестирования будет непродолжительным и задача стоит сохранить капитал, а не заработать деньги. Таким инвесторам необходимо инвестировать в guaranteed interest terms без каких-либо колебаний в возврате за год. Это GIC - Guaranteed Investment Certificate - закрытый вклад с фиксированными процентами и Money Market - инвестиционный фонд, работающий на государственных облигациях, выпущенных на короткий срок.

Сonservative: для инвесторов, которым трудно мириться с чередованиями в плюсах и минусах в годовых возвратах. Такие инвесторы ищут стабильность с возможным предсказуемым доходом и, соответственно, небольшими колебаниями в стоимости портфеля.

Moderate: для тех, кто готов на компромисс между приростом и надежностью без очень сильных изменений в годовых показателях прибыли и с небольшими колебаниями капитала на протяжении времени. Такие инвесторы нуждаются в сбалансированном подходе с равными акцентами на достижение прироста и стабильный возврат.

Growth: для терпеливых инвесторов, которые принимают возможные изменения в годовых возвратах и некоторые колебания капитала на протяжении времени. Такие инвесторы, в основном, интересуются приростом, а сохранность капитала на короткий период отходит на второй план.

Aggressive Growth: для инвесторов, ищущих существенный возврат и согласных принять возможные серьезные колебания капитала на протяжении времени. Хороший результат за длительный период будет наградой тем, кто согласен принять возможные сильные изменения в годовых возвратах.

Maximum Growth: для инвесторов, ищущих получения максимальной прибыли и спокойно относящихся к колебаниям в стоимости портфеля в течение времени. Такие инвесторы вкладывают основные средства в рискованные фонды в расчете на получение максимальной прибыли через длительный промежуток времени, они терпимо относятся к колебаниям в стоимости инвестиционного портфеля.

Начало формы

Рекомендованное распределение средств инвестора

| | | Canadian Fixed Income | | Global Bond | | European Equity |

| | | | | | | |

| | | Canadian Equity | | U.S. Equity | | Global Equity |

| Registered | | Non-Registered | ||||||

| | | | | | | | | |

| Conservative | ||||||||

| | | | | | | | | |

| Canadian Fixed Income Canadian Equity European Equity U.S. Equity Global Equity | 60% 10% 10% 10% 10% | |  Foreign: 30% | | Canadian Fixed Income Global Bond Canadian Equity European Equity U.S. Equity Global Equity | 50% 10% 10% 10% 10% 10% | |  Foreign: 40% |

| | | | | | | | | |

| Moderate | ||||||||

| | | | | | | | | |

| Canadian Fixed Income Canadian Equity European Equity U.S. Equity Global Equity | 50% 20% 10% 10% 10% | |  Foreign: 30% | | Canadian Fixed Income Global Bond Canadian Equity European Equity U.S. Equity Global Equity | 40% 10% 20% 10% 10% 10% | |  Foreign: 40% |

| | | | | | | | | |

| Growth | ||||||||

| | | | | | | | | |

| Canadian Fixed Income Canadian Equity European Equity U.S. Equity Global Equity | 35% 35% 10% 10% 10% | |  Foreign: 30% | | Canadian Fixed Income Global Bond Canadian Equity European Equity U.S. Equity Global Equity | 30% 5% 25% 10% 10% 20% | |  Foreign: 45% |

| | | | | | | | | |

| Aggressive Growth | ||||||||

| | | | | | | | | |

| Canadian Fixed Income Canadian Equity European Equity U.S. Equity Global Equity | 25% 45% 10% 10% 10% | |  Foreign: 30% | | Canadian Fixed Income Global Bond Canadian Equity European Equity U.S. Equity Global Equity | 25% 0% 25% 15% 15% 20% | |  Foreign: 50% |

| | | | | | | | | |

| Maximum Growth | ||||||||

| | | | | | | | | |

| Canadian Fixed Income Canadian Equity European Equity U.S. Equity Global Equity | 0% 70% 10% 10% 10% | |  Foreign: 30% | | Canadian Fixed Income Global Bond Canadian Equity European Equity U.S. Equity Global Equity | 0% 0% 45% 15% 15% 25% | |  Foreign: 55% |

Конец формы

Отношение инвесторов к риску и потенциальному возврату

Psychological portraits of the risk types

Moralist Toiler Rational Energetic Ponderous Adventurer Inspired

Risk Attitude Index and Profiles

| Political Leaders | ||||

| B.Clinton | 83 moderately high | Rational 48 Ponderous 44 Inspired 39 | | |

| T.Blaire | 76 moderately high | Rational 56 Inspired 44 | | |

| V.Putin | 76 moderately high | Rational 60 Ponderous 33 | | |

| B.Yeltsin | 91 high | Ponderous 48 Inspired 31 Adventurer 27 | | |

| H.Kohl | 62 moderate | Rational 62 Inspired 37 | | |

| R.Reagan | 78 moderately high | Rational 53 Ponderous 32 Inspired 27 | | |

| M.Thatcher | 74 moderate | Rational 54 Inspired 33 Ponderous 30 | | |

| M.Gorbachev | 63 moderate | Rational 48 Inspired 42 | | |

Entrepreneurs

| W.Disney | 78 moderately high | Rational 53 Ponderous 47 Energetic 27 | | ||||||||

| C.Merrill | 81 moderately high | Rational 67 Inspired 47 | | ||||||||

| H.Ford | 87 high | Inspired 39 Ponderous 39 Rational 33 | | ||||||||

| J.P.Morgan | 80 moderately high | Rational 78 Ponderous 50 | | ||||||||

| A.Nobel | 70 moderate | Rational 70 Energetic 31 | | ||||||||

| Actresses, Actors | |||||||||||

| G.Paltrow | 56 moderate | Energetic 44 Rational 44 | | | |||||||

| J.Roberts | 48 moderate | Rational 60 Moralist 28 Toiler 28 | | | |||||||

| C.Crawford | 69 moderate | Energetic 57 Rational 34 | | | |||||||

| Madonna | 92 high | Energetic 59 Adventurer 35 Ponderous 26 | | | |||||||

| R.Gere | 77 moderately high | Rational 52 Inspired 30 Energetic 26 | | | |||||||

| Al Pacino | 75 moderately high | Adventurer 42 Moralist 25 Ponderous 30 | | | |||||||

| J.Nicholson | 80 moderately high | Rational 61 Ponderous 39 | | | |||||||

| Scientists, Writers, Painters | |||||||||||

| Gertrude B. Elion Nobel Laureate in Medicine | 48 moderately low | Rational 59 Moralist 24 Inspired 24 | | | |||||||

| E.Hemingway | 84 moderately high | Energetic 60 Adventurer 45 | | | |||||||

| A.Einstein | 35 moderately low | Rational 44 Moralist 43 Inspired 27 | | | |||||||

| N.Bohr | 33 low | Rational 53 Moralist 29 Toiler 29 | | | |||||||

| T.Edison | 80 moderately high | Rational 70 Inspired 35 | | | |||||||

| S.Freud | 73 moderate | Inspired 50 Ponderous 29 Rational 27 | | | |||||||

| K.Marx | 70 moderate | Inspired 55 Moralist 30 | | | |||||||

| L.Tolstoy | 32 low | Moralist 47 Inspired 35 | | | |||||||

| V.Van Gogh | 28 low | Moralist 70 Energetic 39 | | | |||||||

| Lewis Carrol | 23 low | Moralist 50 Toiler 28 | | | |||||||

Adventurer

PSYCHOLOGICAL PORTRAIT

People of this type are not made for quiet life. Due to their psychological characteristics, the society has always to reckon with their existence either defending itself from them or asking for their help or tolerating them and exploiting secondary results of their activity.

Throughout history, people of this type composed the criminal layers of the society. They were thieves, burglars and gangsters as well as gamblers, card-players, roulette players, etc., who occasionally staked all their property and even their life on luck. In ancient Rome, free citizens and even patricians, who felt a great need for risk, voluntarily became gladiators, and if they did not have enough opportunities to fight in the arena, they showed their discontent. This type also included medieval knights wandering in the Europe in search of tournaments, swashbucklers, condottieri and pirates. In more modern times this type can be found among revolutionaries, conspirators, terrorists, and drug smugglers.

These are examples of extremely anti-social manifestations of the needs for risk. But thirst for risk can appear in socially acceptable forms. Mountain-climbers, slalomists, race-drivers, sailors who cross the oceans alone, tightrope-walkers, who walk the rope over waterfalls and precipices, as well as small-time gamblers who play in lotteries and slot machines- all these engage in risky activities which do not harm society.

People with a pronounced thirst for danger and risk may be also useful to society which utilizes their characteristics in employing them in suitable occupations such as the police, the army where they serve as commandos or paratroopers, the fire department and even in the cinema as stuntmen.

People of this type are usually physically strong, courageous, and have excellent control of their bodies. When they are young they eagerly take up, football, baseball, basketball and different types of hand-to-hand combat. They easily master mechanical skills and are good at driving cars. They usually drive at high speed and like to overtake other cars, sometimes creating dangerous situations.

They are not especially bothered by moral problems, but those who are socialized keep to formal moral demands of society, especially to those of a group. These people can be subdivided into two groups according to their attitude to the group or to society. One kind gives priority to freedom from all social values and prefers to run risks alone. The other kind likes power and prefers to act in a group. They long for a leading position in the group and although they dislike it, will acknowledge the leadership of any stronger and more authoritative person.

In communicating they are somewhat rough and they can even be cruel to those who are weaker. However, there is an intrinsic sentimentality in them and they can be deeply moved by any soulful story or movie. They like to relax when they are not involved in their dangerous pursuits. Those who are asocial incline to alcohol and drugs. Socialized people of this type relax with peaceful activities such as fishing, gardening, caring for their pets, etc.

As they grow older and have established families, they feel less attracted to risk; memories of their past adventures return to them and they indulge in reminiscences. They begin to feel the future, connecting it with the future of their children. Their love affairs (until they are married) are mostly fleeting and superficial, although sometimes they experience long and stable relationship. They are not fastidious about their food though they prefer meat products.

A vivid example of a person with expressed thirst for risk is Alexander of Macedon who led a dangerous life for what he thought was the goal of spreading of Hellenic civilization throughout the known world. In modern times a similar type was Che Guevara who was fought for his idea of social justice. In literature there was Don Quixote. The international spy, Mata Hari, notorious during the First World War, can be considered to be a woman of this type.

Потехин И.А. Как Отношение к Риску Влияет на решение людей мигрировать. #BSP/2006/086 - 31с. (Англ.)

Аннотация

В этой статье я рассматриваю теоретическую модель, которая помогает объяснить интенсивность и структуру миграции рабочей силы из села в город. Ключевым элементом моего анализа, отличающим её от существующих работ, является предпосылка о том, что агенты по-разному относятся к риску. В своей модели я показываю, что люди с разным отношением к риску выбирают работу в разных регионах, несмотря на то, что сталкиваются с одинаковыми альтернативами занятости. Это различие возникает из-за того, что рабочие с разным отношением к риску по-разному оценивают одну и ту же степень неопределённости своей будущей занятости. Модель проливает свет на эмпирически наблюдаемые потоки мигрантов между селом и городом и их структуру. Я так же подкрепляю предпосылки и результаты моей модели эмпирическими исследованиями в этой области.

- Рациональные ли россияне, если они не страхуются? Саммосрахование

- За счет чего страховые компании могут получать прибыль? (Закон больших чисел)

- Получение информации как страхование

- Диверсификация риска (кондиционеры и электронагреватели)

- Почему столь устойчивы розничные сети и почему владелец ИКЕА один из самых богатых людей в мире?

"Майкрософт" Билл Гейтс ($56 млрд.). На втором месте - американский инвестор Уоррен Баффет - $52 млрд., на третьем мексиканский промышленник Карлос Слим - $49 млрд., на четвертом - владелец торгового гиганта "Икеа" швед Ингвар Кампрад - $33 млрд., на пятом сталелитейный магнат из Индии Лакшми Миттал - $32 млрд., сообщает "Интерфакс".

Аэрофлот

|

Лукойл

|

Автоваз

|

ОАО "Казаньоргсинтез"

Производство пластмасс и синтетических смол в первичных формах

|

ОАО "СЗТ"

|

- Штрафы и преступления

5.4.*Спрос на рисковые активы 187

Активы 187

Доходность актива 189

Компромисс между риском и доходом 190

Проблема выбора для инвестора 192