Курс лекцій Курс лекцій "Макроекономіка" рекомендований для використання в навчальному процесі

| Вид материала | Курс лекцій |

- Курс лекцій з дисципліни «Релігієзнавство», 1281.68kb.

- Курс лекцій спеціальністю 0600101 „Правознавство, 1295.63kb.

- Курс лекцій Дніпропетровськ 2005 Культурологія. Курс лекцій. Електронна версія. Для, 2715.49kb.

- І.І. Мечникова І. В. Іванова, О.І. Бурденюк, С. П. Гвоздій Курс лекцій, 2533.82kb.

- Курс лекцій суми 2003 міністерство аграрної політики україни сумський національний, 959.02kb.

- Курс лекцій та вправи для студентів Рецензенти, 1823.57kb.

- Курс лекцій Для студентів освітньо-кваліфікаційного рівня "бакалавр" економічних спеціальностей, 3134.39kb.

- Курс лекцій з історії соціології київ 2005 Рекомендовано до друку Вченою радою, 3147.4kb.

- Курс лекцій (на основі книги: Етика (конспект лекцій). Автор-упорядник Широкова, 2120.86kb.

- Курс лекцій для студентів факультету економіки та менеджменту спеціальності 000014, 1569.39kb.

Тема 2

МАКРОЕКОНОМІЧНІ ПОКАЗНИКИ

ТА МЕТОДИ ЇХ ВИМІРЮВАННЯ

2.1. Основні макроекономічні показники та їх взаємозв’язок.

2.2. Методика визначення ВВП.

2.3. Вплив динаміки цін на макроекономічні показники.

Рекомендована література

- Базилевич В.Д., Баластрик Л.О. Макроекономіка: Опорний конспект лекцій. - К.: Четверта хвиля, 1997. - с. 15-36.

- Макконелл К.Р., Брю С.Л. Экономикс.: принципы, проблемы и политика. - М.: Республика, 1992. - с. 176-192.

- Мікроекономіка і макроекономіка. / Кол. авт. під ред. С.Будаговської. - Київ, Ос-нови, 1998. - с. 233-237.

- Основи економічної теорії: Підручник. Кн. 1. Ю. Ніколенко та ін. - К.: Либідь, 1994. - с. 69-84.

- Савченко А.Г., Пухтаєвич Г.О., Тітьонко О.М. Макроекономіка: Підручник. - К.: Либідь, 1999. - с. 36-55.

- Савченко А.Г. Макроекономіка: Навч. метод. посібник для самост. вивч. дисц. - К.: КНЕУ. - 1999. - с. 18-26.

2.1. Основні макроекономічні показники

та їх взаємозв’язок

Валовий випуск (ВВ)

Чистий внутрішній продукт

(ЧВП)

Валовий внутрішній

продукт (ВВП)

Валовий національний

дохід (ВНД)

Валовий національний наявний дохід (ВНДн)

Чистий національний дохід (ЧНД)

Чистий національний наявний дохід (ЧНДн)

Валовий випуск

Валовий випуск (ВВ) - сукупна ринкова вартість товарів та послуг, вироблених резидентами країни за рік у базових цінах (без ПДВ, акцизів, мита і т.і.)

Валовий випуск продукції

Валовий випуск неринкових послуг (державних установ та некомерційних організацій)

Валовий випуск страхових компаній

Валовий випуск банківських установ

Валовий внутрішній продукт

Валовий внутрішній продукт (ВВП) - сукупна ринкова вартість кінцевої продукції, виробленої резидентами країни за рік.

Кінцева продукція - це та частина ВВ, яка виходить із сфери ви-робництва і спрямовується на невиробниче споживання, інвестування та експорт.

З метою уникнення подвійного рахунку при обчисленні ВВП не враховується проміжне споживання (ПС).

Проміжне споживання включає:

витрати сировини, матеріалів, палива, енергії, насіння, кормів, спецодягу, продуктів харчування, медикаментів і т.і.; платежі за оренду приміщень, устаткування і машин; оплату робіт і послуг, що надаються іншими одиницями (в то-му числі фінансовими посередниками); витрати на відрядження у частині оплати проїзду та ін.

витрати сировини, матеріалів, палива, енергії, насіння, кормів, спецодягу, продуктів харчування, медикаментів і т.і.; платежі за оренду приміщень, устаткування і машин; оплату робіт і послуг, що надаються іншими одиницями (в то-му числі фінансовими посередниками); витрати на відрядження у частині оплати проїзду та ін.Різниця між валовим випуском (ВВ) і проміжним споживанням (ПС) визначає валову додану вартість (ВДВ), що створена в про-цесі виробництва.

ВДВ = ВВ - ПС

ВВП у ринкових цінах можна обчислити трьома методами: вироб-ничим, кінцевого використання (за затратами) і розподільчим (за доходами). Методику обчислення ВВП детально розглянуто в на-ступному питанні.

Чистий внутрішній продукт

Якщо від ВВП відняти амортизацію (А), отрима-ємо ВВП на чистій основі або чистий внутріш-ній продукт (ЧВП).

ЧВП = ВВП + А

Валовий національний

дохід

Валовий національний дохід (ВНД) - це су-ма внутрішніх первинних доходів (ВВП) та чистих зовнішніх первинних доходів (ЧПДЗ), отриманих резидентами даної країни.

ВНД = ВВП + ЧПДЗ

До первинних доходів належать доходи, отримані від первинного розподілу сукупного доходу.

Чисті зовнішні первинні доходи (ЧПДЗ) визначаються як різниця (сальдо) між первинними доходами, які отримані від інших країн, і первинними доходами, які передані іншим країнам.

Валовий національний наявний дохід

Валовий національний наявний дохід (ВНДН) формується з урахуванням руху по-точних трансфертів у грошовій і натураль-ній формах

ВНДН = ВНД + ЧПТЗ

де ЧПТЗ - чисті поточні зовнішні трансферти (різниця між поточни-ми трансфертами, отриманними із-за кордону, і переданними за кордон).

Чистий національний дохід і чистий наявний національний дохід

Якщо від ВНД і ВНДН відрахувати спо-живання основного капіталу (амортиза-цію), то отримаємо чистий національ-ний дохід (ЧНД) і чистий наявний націо-нальний дохід (ЧНДН).

ЧНД = ВНД - А

ЧНДН = ВНДН - А

2.2. Методика визначення ВВП

1. Виробничий метод

Згідно з виробничим методом ВВП обчислю-ється як сума валової доданої вартості (ВДВ) всіх галузей економіки плюс продуктові по-датки за мінусом субсидій на продукти.

ВВП за виробничим

методом

ВВП = ВДВ + ЧПП

ВДВ

ЧПП

Валова додана вартість всіх галузей

Чисті продуктові податки

ВДВ = ВВ - ПС

ЧПП = ПП - С

ВВ

ПС

ПП

С

Валовий випуск всіх галузей

Проміжне споживання всіх галузей

Продуктові податки (акцизи, ПДВ, мито тощо)

Субсидії на продукти (на відшкодування збитків, на експорт, імпорт тощо)

2. Метод кінцевого використання (за затратами)

Згідно з методом кінцевого використання (за затратами) ВВП обчислюється як сума окремих елементів сукупних затрат, здійс-нених всередині країни і пов’язаних зі ство-ренням кінцевого продукту та послуг.

| | | ВВП за методом кінцевого використання | | | ||||||||||||||||||||||||||||

| | | ВВП = СВ + ВІ = ДЗ + ЧЕ | | | ||||||||||||||||||||||||||||

| | | |||||||||||||||||||||||||||||||

| | | | | | | | | |||||||||||||||||||||||||

| СВ | | ВІ | | ВІ | | ЧЕ | ||||||||||||||||||||||||||

| Споживчі витрати домогос- подарств (населен- ня) | | Валові внутрішні інвестиції приватного сектора економіки (валові інвестиції) | | Державні закупки товарів і послуг для загальносу- спільних потреб | | Чистий експорт | ||||||||||||||||||||||||||

| | | | ||||||||||||||||||||||||||||||

| | | | ||||||||||||||||||||||||||||||

| | | | ||||||||||||||||||||||||||||||

| | | | ||||||||||||||||||||||||||||||

| | | | ||||||||||||||||||||||||||||||

| | | | ||||||||||||||||||||||||||||||

| | | | ||||||||||||||||||||||||||||||

| | | | | | | | | | | |||||||||||||||||||||||

| | | ВІ=ЧІ+А | | ДЗ=ДВ-Т | | ЧЕ=Е-І | ||||||||||||||||||||||||||

| |  |  | |  | | |   | | |||||||||||||||||||||||

| | | | | | | | | | | | | | | | | | ||||||||||||||||

| ЧІ | | А | | ДВ | | Т | | Е | | ЧІ | ||||||||||||||||||||||

| Чисті інвес- тиції (на при- ріст капі- талу і запа- сів) | | Аморти- тизація (інвести-ції на віднов- лення зноше- ного капіталу) | | Дер-жавні витрати | | Транс- ферні платежі | | Екс-порт | | Ім- порт | ||||||||||||||||||||||

| | | | | | ||||||||||||||||||||||||||||

| | | | | | ||||||||||||||||||||||||||||

| | | | | | ||||||||||||||||||||||||||||

| | | | | | ||||||||||||||||||||||||||||

| | | | | | ||||||||||||||||||||||||||||

| | | | | | ||||||||||||||||||||||||||||

| | | | | | ||||||||||||||||||||||||||||

| | | | | | ||||||||||||||||||||||||||||

| | | | | | ||||||||||||||||||||||||||||

| | | | | | ||||||||||||||||||||||||||||

ЧЕ = Е - І

3. Розподільчий метод

(за доходами)

Згідно з розподільчим методом (за дохода-ми) ВВП обчислюється як сума первинних доходів, створених резидентами країни за рік.

| | | ВВП за розподільчим методом | | | |||||||||||||||||||||||||||||||

| | | ЗП + ВКП + ЗД + ЧНП | | | |||||||||||||||||||||||||||||||

| | | ||||||||||||||||||||||||||||||||||

| | | | | | | | | ||||||||||||||||||||||||||||

| ЗП | | ВКП | | ЗД | | ЧНП | |||||||||||||||||||||||||||||

| Заробітна плата найманих робітників (включаючи відрахування до страхових фондів) | | Валовий корпора- тивний прибуток | | Змішаний дохід (дохід некорпоративного (індивідуального) бізнесу) | | Чисті неприбуткові податки | |||||||||||||||||||||||||||||

| | | | |||||||||||||||||||||||||||||||||

| | ВКП = ПКП + Д + НрП | | ЧНП = НП - С | ||||||||||||||||||||||||||||||||

| | | | |||||||||||||||||||||||||||||||||

| | | | | | | | |||||||||||||||||||||||||||||

| ПКП | | Д | | НрП | | НП | | С | |||||||||||||||||||||||||||

| Податок на корпора- тивний прибуток | | Дивіденди | | Нерозподі- лений при- буток як власне джерело інвестуван- ня вироб- ництва | | Непри- буткові податки на вироб- ництво та імпорт | | Субсидії на вироб- ництво та імпорт | |||||||||||||||||||||||||||

2.3. Вплив динаміки цін на макроекономічні показники

На величину ВВП одночасно впливають як зміни фізичних обсягів виробництва, так і динаміка цін. З метою нівелювання цінового фактора на величину макроекономічних показників розраховують номінальний і реальний ВВП.

Номінальний ВВП (ВВПН)

ВВПН - загальний обсяг виробництва в поточних (фактичних) цінах даного ро-ку.

Реальний ВВП (ВВПН)

ВВПР - загальний обсяг виробництва в постій-них (базових) цінах, тобто це ВВП, скорегова-ний на індекс цін (ІЦ).

ВВПН = ВВПР ІЦ

Індекс цін

ВВП (ІЦ) або дефлятор ВВП

Індекс споживчих цін

Індекс

оптових цін

Співвідношення між сукупною ціною споживчого кошика в поточному і базовому роках

ІЦ =

Індекс оптових цін

Дефлятор ВВП показує темп зростання номінального ВВП за рахунок цін в аналізуємому році в порівнянні з попереднім.

За допомогою дефлятора ВВП можна визначити приріст (зменшен-ня) номінального ВВП за рахунок цін.

|

де ВВПН(ц) - приріст (зменшення) номінального ВВП за рахунок цін.

ОСНОВНІ ТЕРМІНИ

- Валовий випуск

- Валовий внутрішній продукт

- Чистий національний дохід

- Кінцева продукція

- Проміжне споживання

- Чистий внутрішній продукт

- Валовий національний дохід

- Поточні трансферти

- Виробничий метод визначення ВВП

- Метод кінцевого використання (за затратами)

- Розподільчий метод (за доходами)

- Номінальний ВВП

- Реальний ВВП

- Дефлятор ВВП

- Інфліювання

- Дефліювання

ПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

- Що входить до складу валового випуску?

- Як визначити валовий і чистий внутрішній продукт?

- Що включає проміжне споживання і як воно впливає на величи-ну ВВП?

- Яка методика визначення валового (чистого) національного до-ходу, валового (чистого) національного наявного доходу?

- Що таке поточні трансферти і яким чином вони впливають на величину основних макроекономічних показників?

- Як визначити величину ВВП: виробничим методом, методом кінцевого використання, розподільчим методом?

- Чим відрізняється номінальний ВВП від реального?

- Що показує дефлятор ВВП?

- Що показує індекс споживчих цін?

- Який вплив інфліювання та дефліювання на величину реального ВВП?

Тема 3

СИСТЕМА НАЦІОНАЛЬНИХ РАХУНКІВ

І НАЦІОНАЛЬНЕ БАГАТСТВО

3.1. Сутність та основні принципи побудови СНР.

3.2. Основні класифікації СНР.

3.3. Структура СНР.

3.4. Національне багатство та методика його обчислення.

Рекомендована література

- Мікроекономіка і макроекономіка. / Кол. авт. під ред. С. Будаговської. - Київ, Основи, 1998. - с. 233-237.

- Савченко А.Г., Пухтаєвич Г.О., Тітьонко О.М. Макроекономіка: Підручник. - К.: Либідь, 1999 - с. 29-35.

- Савченко А.Г. Макроекономіка: Навч. метод. посібник для самост. вивч. дисц. - К.: КНЕУ. - 1999. - с. 18-26.

- Швець В.Г. Макроекономічний облік у системі національних рахунків // Фінанси України. - 1997. - № 7.

- Шишов А.Л. Макроэкономика. - М.: Ассоциация авторов и издателей «ТАН-ДЭМ», Издательство ЭКМОС, 1997. - с. 114-124.

- Экономика и бизнес / Под ред. В.Д. Камаева. - М.: Изд-во МНГУ им. Н.Э. Баума-на, 1993. - с. 21-223.

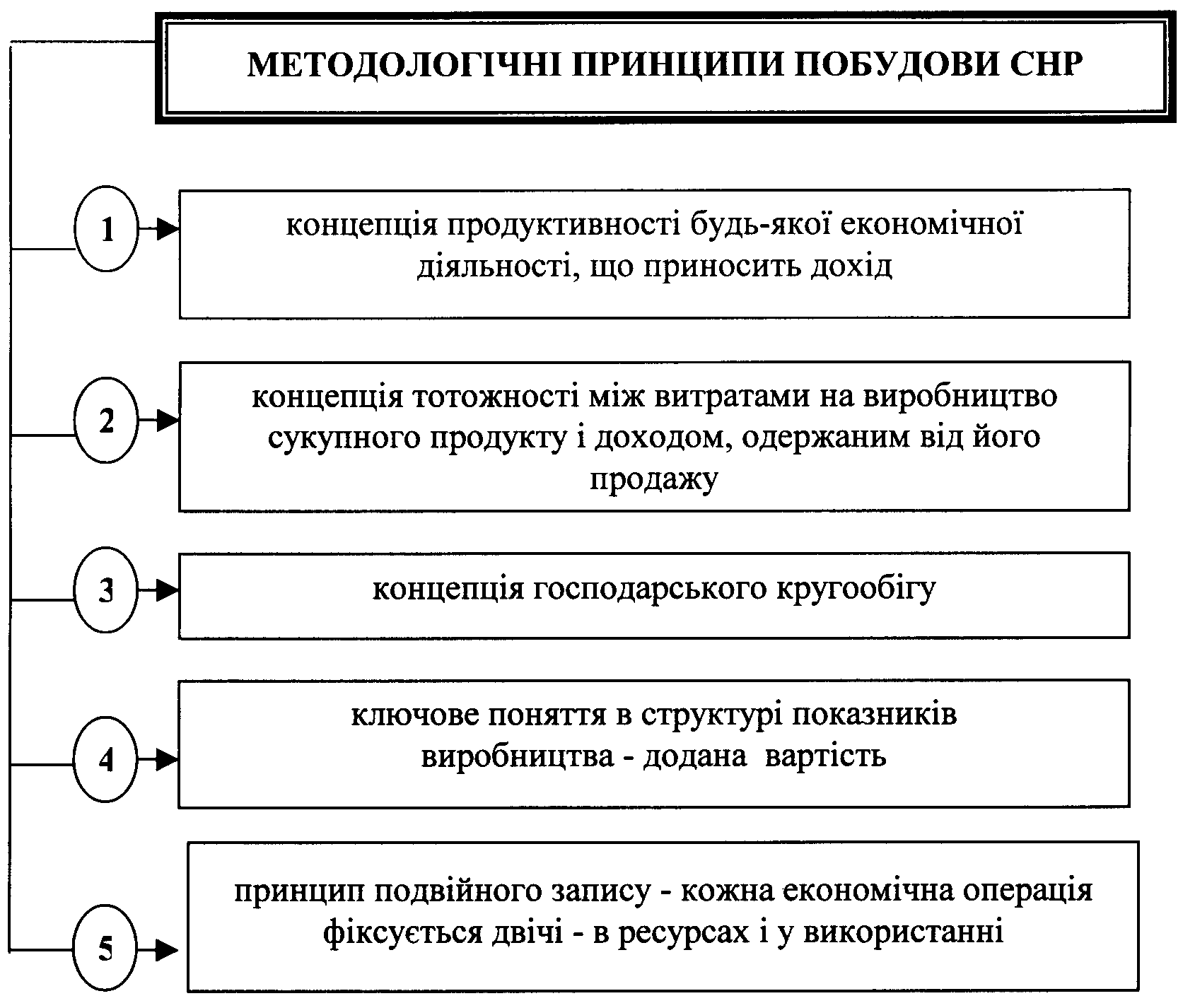

3.1. Сутність та основні принципи побудови СНР

Система національних рахунків (СНР) - це система взаємо-пов’язаних економічних показників, які характеризують найбільш загальні і важливі аспекти економічного розвитку, пов’язані з:

- виробництвом і споживанням продуктів та послуг;

- утворенням, розподілом та використанням доходів;

- формуванням національного багатства країни.

За своїм змістом СНР представляє собою комплекс балансових таблиць (рахунків) та систему взаємопов’язаних показників, що відображають функціонування економіки.

Користувачі інформації, наведеної в СНР:

- органи державного управління (для розробки економічної полі-тики);

- підприємці, менеджери, керівники компаній, представники біз-несу (для оцінки макроекономічного середовища);

- науково-дослідні інститути (для розробки теоретичних основ макроекономіки і прогнозування економічних процесів);

- вищі навчальні заклади (для навчання студентів);

- міжнародні економічні організації - ООН, МВФ, МБРР, ЄС, ЄБРР та інші (для розробки міжнародних стандартів у галузі СНР, аналізу і прогнозування розвитку світової і регіональної економіки).

Основні підходи щодо обробки

і упорядкування інформації в СНР

1. Розмежовуються потоки і запаси.

Потоки - показники, що характеризуються обсяги економічних процесів за певний проміжок часу (виробництво, купівля товарів, виплата заробітної плати тощо).

Запаси - показники, що характеризують наявність ресурсів станом на певну дату.

| Зк = Зп + Пн - Пв |

Зк - запас ресурсу на кінець періоду;

Зп - запас ресурсу на початок періоду;

Пн - потік, що характеризує надходження даного ресурсу за період;

Пв - потік, що характеризує вибуття даного ресурсу за період.

2. Розмежовується рух потоків товарів і послуг від руху доходів і реєструється в окремих таблицях.

3. Розмежовується кінцева і проміжна продукція.

Кінцева продукція - продукція, яка використовується для кінцево-го споживання, інвестування або експорту.

Проміжна продукція - продукція, яка використовується для вироб-ничого споживання.

4. Розмежуються доходи, отримані від виробництва товарів та по-слуг, і доходи від перерозподільчих операцій (з метою уникнення подвійного рахунку).

5. Розмежуються поточні і капітальні витрати.

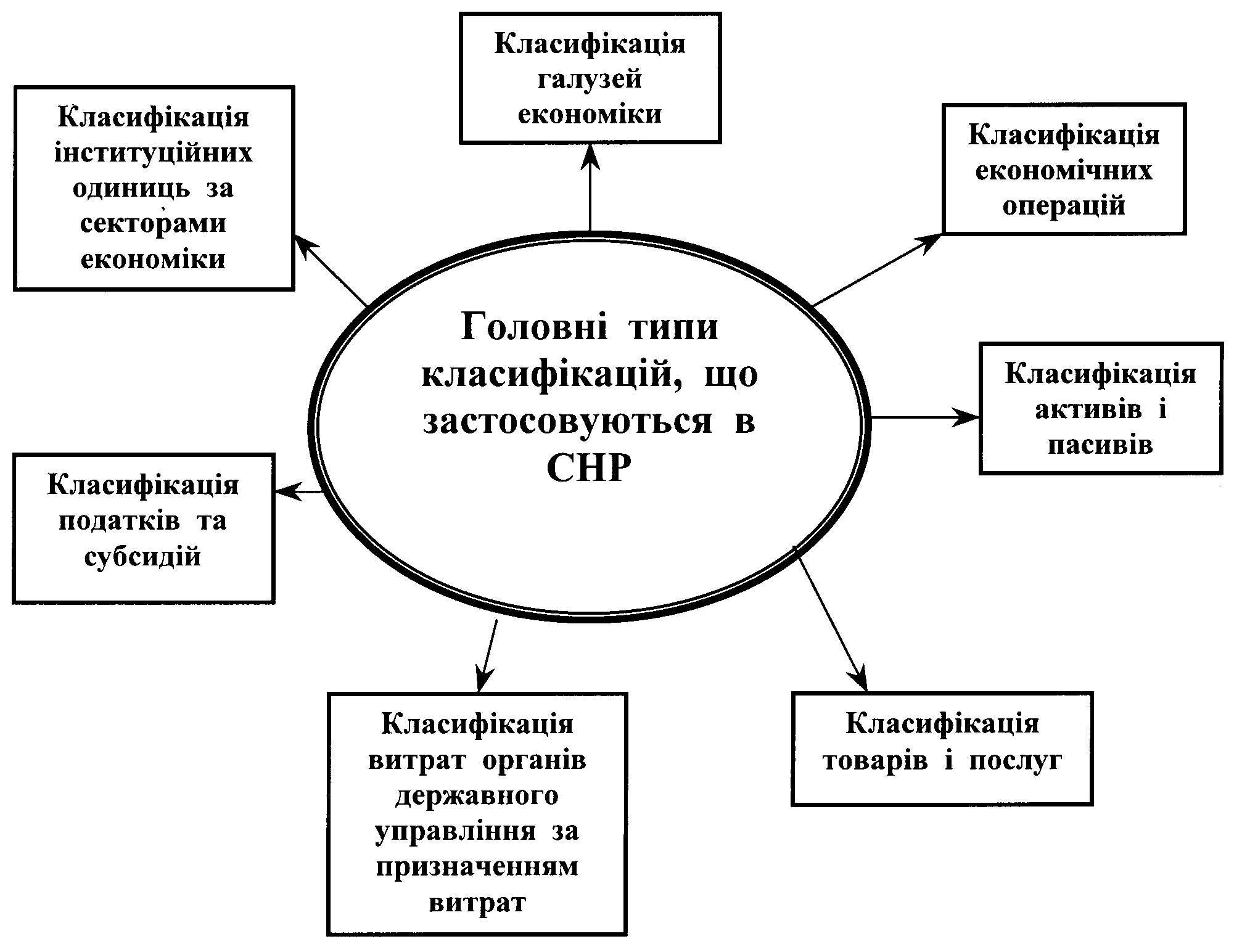

3.2. Основні класифікації СНР

Базова одиниця обліку і класифікації в СНР - інституційна одини-ця, під якою розуміють економічну одиницю, що характеризується єдністю поведінки і самостійністю у прийнятті рішень у сфері своєї основної діяльності.

Усі інституційні одиниці об’єднуються у сектори:

- підприємства, що виробляють товари і послуги (крім фінансо-вих послуг);

- фінансові установи;

- державні установи;

- громадські та приватні організації;

- домашні господарства;

- зовнішньоекономічні зв’язки.

Галузь - група одиниць з однорідним виробництвом незалежно від інституційного статусу цих одиниць.

На макроекономічному рівні виділяють:

- 9 основних галузей;

- близько 100 підгалузей з різним ступенем агрегування.

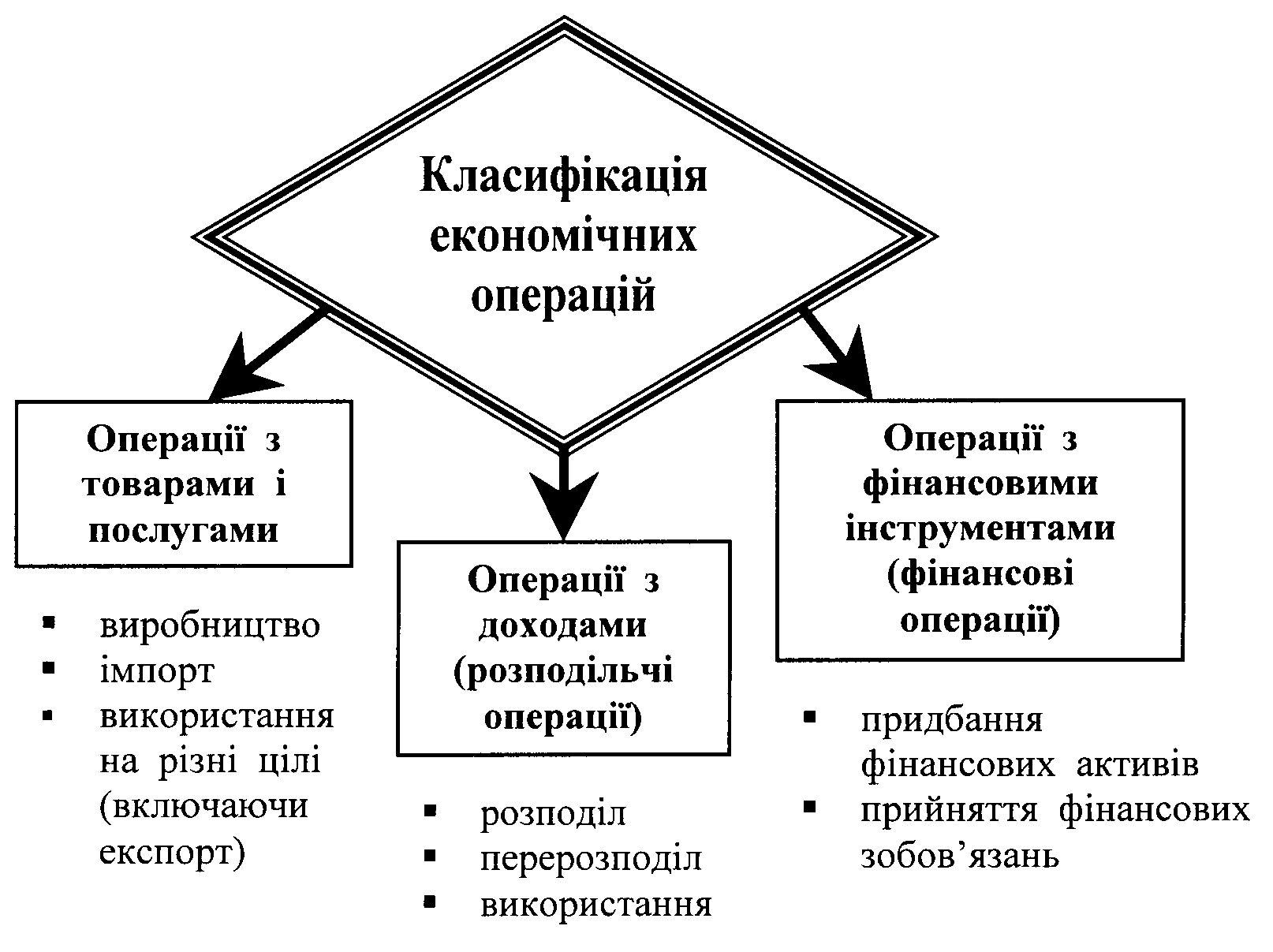

Економічна операція - відображає групування елементарних пото-ків за їхнім змістом.

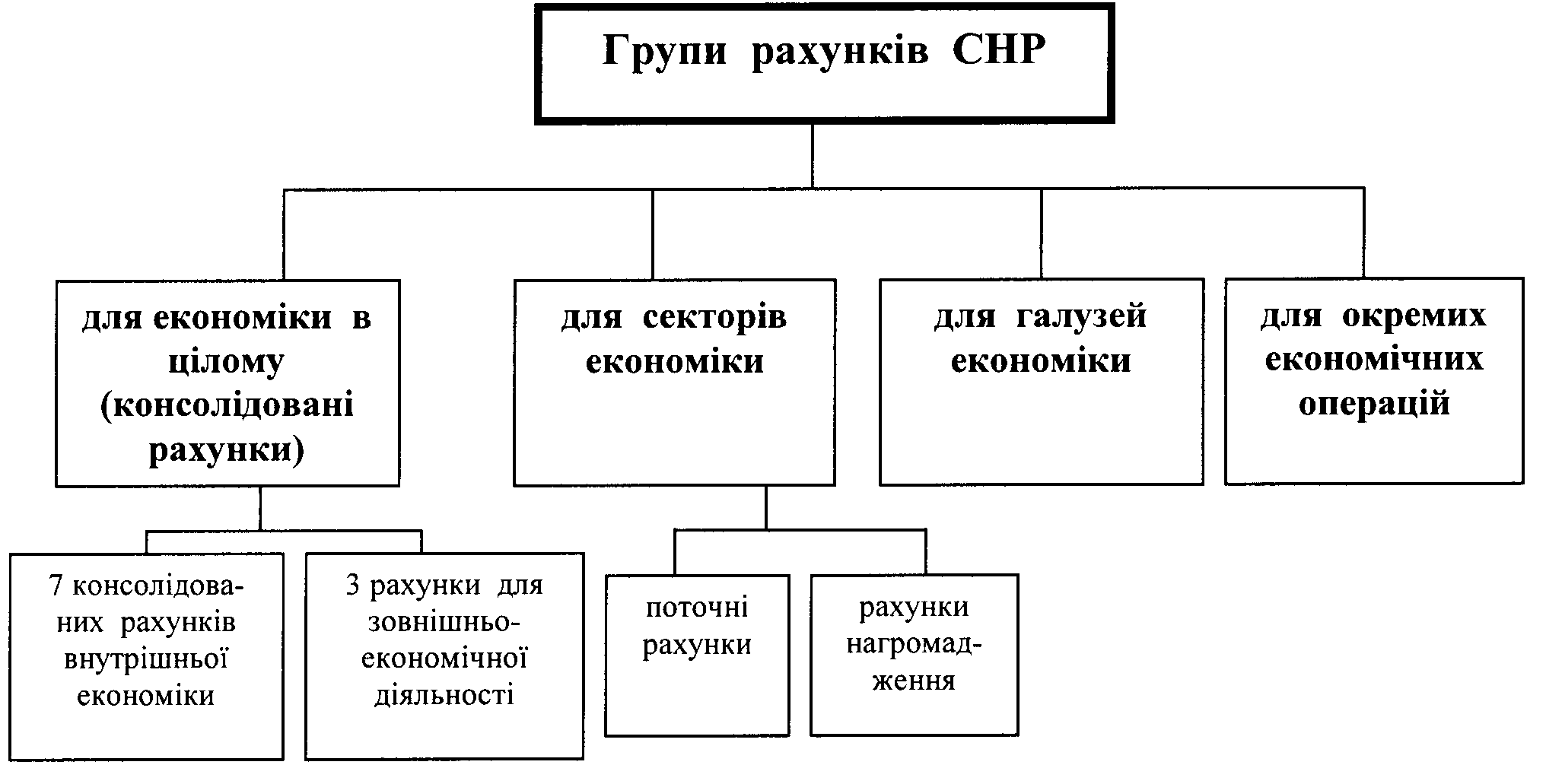

3.3. Структура СНР