Моу сош №52 Работу выполнили: ученицы 9

| Вид материала | Документы |

- Список использованной литературы…, 164.98kb.

- Работа Шипиловой Виктории, ученицы 5 «а» класса моу «Яндыковская сош», 94.7kb.

- Анализ работы городского методического объединения учителей биологии г. Боготола, 171.67kb.

- Реферат по информатике: Работу выполнили: ученицы 11 класса, 256.61kb.

- Провести районный конкурс с февраля по май 2011года. Утвердить положение о проведении, 143.21kb.

- Лядской Галины Юрьевны на исследовательскую работу «Легендарный Ионов» ученицы 11 класса, 16.46kb.

- Приказ №344 от 19 апреля 2011г. Об итогах районной научно- практической конференции, 52.66kb.

- Сочинение ко дню учителя Ученицы 8 класса моу «сош №12», 9.19kb.

- Кирьякова Александра Игоревна, Юргина Татьяна Святославовна, ученицы 9 «Б» класса,, 35.73kb.

- Моу мук 2008-2009 уч год, 106.71kb.

МОУ СОШ № 52

Работу выполнили:

ученицы 9в класса

«МОУ СОШ № 52»

Петрова Елена

Шумихина Анна

Руководитель:

учитель-методист В.К.К.

экономики и географии

Кравцова Лариса

Павловна

г. Оренбург 2008 г.

-

2 -

2 -Введение 3

Значение науки «Ценообразование» в современных

социально-экономических условиях 4

Цена как экономическая категория 6

Современные подходы к теории цен 8

Состав и структура цены 12

Функции цен 19

Понятие и сущность системы цен 23

Понятие о факторах ценообразования и их классификация 25

Ценовая политика 26

Что понимают под ценовой дискриминацией? 27

Когда и почему товар продается по одинаковым ценам? 28

Общие предпосылки возникновения ценовой дискриминации 29

Условия необходимые для проведения ценовой дискриминации 30

Типы ценовой дискриминации 32

Цены на продукты и ценовая дискриминация. Контроль цен 34

Заключение 43

Список литературы 44

-

3 -

Все экономические науки взаимосвязаны между собой. Все они стремятся объяснить, как работает экономическая система, позволяет выработать научно обоснованную политику по развитию экономики и принять правильные решения в различных хозяйственных ситуациях, в том числе, по ценообразованию - процессу формирования цены на конкретные товары и услуги в заданной социально-экономической ситуации.

В процессе выбора люди и общество в целом сталкиваются с тремя фундаментальными вопросами: что, как и для кого производить? В зависимости от способов решения этих вопросов различают три основных экономических системы: традиционную, рыночную и командную. Как показывает статистика, большинство из существующих государств используют рыночные модели хозяйствования. В рыночной же экономике именно цены определяют что, как и для кого производить.

Цель: овладение основами теории, методологии и практики ценообразования, в том числе, дискриминации цен.

В ходе работы необходимо решить следующие задачи:

- Ознакомиться с теорией ценообразования.

- Показать основные принципы и методы ценообразования.

- Уметь анализировать и определять уровень и динамику цен, конъюнктуру рынка.

- Определить ответственных за контролем над ценами.

- Уметь применять полученные знания на практике.

Поэтому предметом нашей исследовательской работы является исследование колебаний цен под влиянием рыночной конъюнктуры, а объектом выступает процесс дискриминации цен в районе школы № 52 города Оренбурга.

- 4 -

Рынок и цена - категории, обусловленные товарным производством. Причем первичным является рынок. Это объясняется тем, что при товарном производстве экономические отношения проявляются не в самом процессе производства, а через рынок.

Исторически сложилось, что цены устанавливали продавцы и покупатели в ходе переговоров друг с другом. Продавцы обычно запрашивали цену выше той, что надеялись получить, а покупатели - ниже той, что рассчитывали заплатить. Поторговавшись, они сходились на взаимоприемлемой цене. Цена всегда была основным фактором, определяющим выбор покупателя.

В рыночной экономике цену определяет собственник- предприниматель, который на свой страх и риск, под собственную экономическую ответственность принимает решения:

- Что, сколько, когда, где, какого качества производить?

- Кому, и на каких условиях продавать свою продукцию?

Главной же чертой рыночного ценообразования является ориентация на потребителя. Формирование цены происходит не в процессе производства, а в сфере реализации продукции (товаров и услуг) под воздействием спроса и предложения, товарно-денежных отношений.

Купля-продажа результатов производства (товаров и услуг) выражает признание общественной ценности. Ценность, выраженная в определенном количестве денежных знаков, есть цена товара.

Однако, цена, а точнее, цены, вся их совокупность, представляют собой не только личную, но и общественную, социальную категорию. Они регулируют как отдельные покупки и продажи товаров потребителям, так и экономические процессы в целом, включая производство, распределение

-

5 -товаров, обмен и потребление благ. Цены, вместе взятые с учетом их формирования и изменения, действуют как общий целостный ценовой механизм - система цен.

В современной российской экономике активно формируются рыночные отношения, предъявляющие новые требования к производителям и продавцам продукции в частности в сфере ценообразования.

Долгое время в условиях централизованой, плановой экономики производители были лишены права устанавливать цены на свои товары и услуги. Государство на основе затратного механизма определяло цены на всю экономическую продукцию от цен на сырье и энергоносители до розничных цен на потребительские товары. С провозглашением курса реформ возникла необходимость изменения существующей системы цен. Началась компания по либерализации цен, заключавшаяся в предоставлении собственникам и производителям экономических благ самостоятельно, без вмешательства государства устанавливать цены на свои товары и услуги. В условиях России, как вы знаете, это привело к развитию гиперинфляции и надолго замедлило процесс рыночных преобразований.

Сейчас российские предприниматели разрабатывают цены не только для краткосрочного улучшения финансовых результатов, но и в целях стабилизации и расширения производства.

С этих позиций в условиях рыночных отношений к ценам предъявляются следующие требования:

- Цены должна отражать общественно-необходимые затраты труда, обеспечивающие возмещение затрат и определяющие размер прибыли.

- Цены должны быть едиными на однородную продукцию, удовлетворяющую сходные потребности.

- Цены должны быть стабильными в течение длительного периода времени для возможности проведения прогнозов и разработки планов.

-

6 -- Цены должны стимулировать развитие научно-технического прогресса.

- Цены должны быть гибкими и реагировать на изменение спроса и предложения

Ч

тобы соблюдать эти требования к ценам необходимо знать теоретические основы и практику ценообразования и успешно применять свои знания на практике.

тобы соблюдать эти требования к ценам необходимо знать теоретические основы и практику ценообразования и успешно применять свои знания на практике. Общепризнанное определение такой сложной экономической категории, как цена, отсутствует по настоящее время.

Цена, как и деньги, - экономическая категория, возникшая и сформировавшаяся в процессе зарождения и развития обмена. Уже в ходе простейшего натурального обмена цены использовались как обменные пропорции. Такие цены не были универсальными и для каждой из обменивающихся сторон выражались в разных единицах.

Появление денег породило возможность выражать цену в одних и тех же единицах платежного средства. И продавец, и покупатель рассматривают цену с точки зрения количества денежных единиц, которое можно получить или приходится платить за единицу товара.

Цена - форма выражения полезности блага, проявляющаяся в процессе обмена.

Однако возникла другая проблема: сколько же денежных единиц следует платить за единицу определенного товара?

Экономистам пришлось задуматься о способе определения цены. Понятие цены как пропорции обмена попало под сильное влияние методов ее

-

7 -установления. О ценах стали писать и говорить не с позиций их сути, а сточки зрения их формирования.

В отечественной экономической литературе долгое время использовалось такое определение:

Цена - денежное выражение стоимости товара, которая определяется общественно необходимыми затратами труда (т.е. тем рабочим временем, которое требуется для производства данного товара при сложившихся общественно нормальных производственных условиях и среднем в данном обществе уровне сложности и интенсивности труда). Указанное определение отражает «затратный подход» К.Маркса и не может адекватно использоваться в современных условиях.

Филипп Котлер, американский экономист, наш современник, в 1985 году выпустил книгу, ставшую классическим учебником «Основы маркетинга». В ней он дает следующее определение «Цена - денежная сумма, взимаемая за конкретный товар».

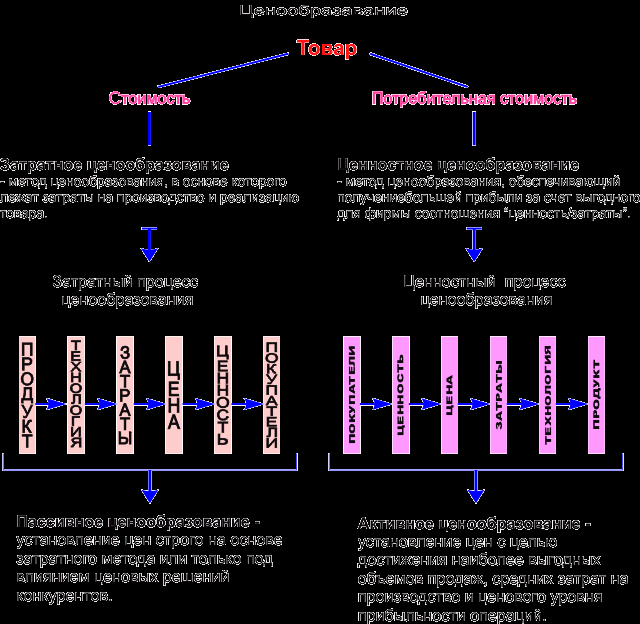

Очевидно, что сложились разные подходы к определению категории цены.

При первом подходе определяющими являются производственные затраты, прежде всего трудовые, связанные с созданием и реализацией товара. Этот подход отражает «количественный подход» теории цен.

При втором подходе определяющим фактором ценообразования является рыночная конъюнктура, полезность товара, проявляющаяся в процессе обмена и потребления. Это является отражением «порядкового подхода» теории цен.

Развитие рыночных отношений в России стимулирует развитие конкуренции товаропроизводителей. Одним из показателей конкурентоспособности продукции становится цена. Цена, учитывающая различия в издержках производства и организации сбыта, различия в уровнях спроса, распределение покупок во времени и другие факторы.

-

8 -Именно так считает Е.И. Пунин, который в одном из своих исследований написал: « Цена товара - денежное выражение системы ценообразующих факторов, действующих в данное время».

Г

руппа исследователей российской экономической академии им Г.В.Плеханова считает, что цена - количество денег (или других товаров и услуг), за которое продавец согласен продать, а покупатель готов купить единицу товара или услуги. Цена, как правило, в денежной форме, выражает стоимость единицы товара или услуги.

руппа исследователей российской экономической академии им Г.В.Плеханова считает, что цена - количество денег (или других товаров и услуг), за которое продавец согласен продать, а покупатель готов купить единицу товара или услуги. Цена, как правило, в денежной форме, выражает стоимость единицы товара или услуги. Противоречивый характер экономической категории цены обусловил различные подходы к ее изучению. Теория цен рассматривалась многими поколениями ученых и с точки зрения ценности (полезности) потребляемого блага для потребителей и с точки зрения стоимости затрат на его производство и реализацию.

На протяжении веков теория ценности разрабатывалась в рамках общего, не дифференцированного знания. Философы, правоведы, финансисты стремились найти некую сущность, первооснову реальных цен. Эту первооснову называли по разному:

- «справедливой ценой» (justum pretium - лат.);

- «внутренней» (intrinsic - англ.);

- «естественной» (naturale - лат.) ценностью вещей.

Именно в контексте этих поисков лежит гипотеза о застывшем или «овеществленном в товаре труде». Однако ученые не могли объяснить с точки зрения труда, овеществленного в товаре, формирование цены на капитал, землю, некоторые услуги. Цены на эти продукты были объявлены иррациональными. Это показало несостоятельность теории ценности.

-

9 -В 1776 г. французский экономист Кондильяк писал, что ценность не является чем-то присущим определенной вещи. Она отражает наше представление о ее полезности и о том, насколько она соответствует нашим нуждам. Он отмечал, что ценность растет или уменьшается соответственно тому, как расширяются или снижаются наши потребности.

Отказавшись от поиска сущности цены и разработки теории ценности, ученые перешли к теории формирования цен на основе стоимости товаров.

В процессе этих исследования появилось немало замечательных идей, оказавших влияние на развитие экономической науки. Одна из таких идей состоит в предположении, что цена - результат взаимодействия спроса и предложения.

Первоначальные положения теории были разработаны А. Смитом, который рассматривал процесс установления цены с точки зрения ценности в потреблении (value in use) и ценности в обмене (value in exchange). В своей книге «Исследования о природе и причинах богатства народов» он спрашивал: «Почему вода, которая настолько необходима, что без нее невозможна жизнь, имеет столь низкую цену, в то время как у алмазов, совершенно бесполезных, такая высокая цена?»

Как увязать стоимость товара с его полезностью, если весьма полезные вода, воздух и даже хлеб ценятся намного ниже совершенно бесполезных бриллиантов? А. Смит не нашел ответа и обратился к затратам. Затем это сделали Рикардо, Милль и Маркс. Только у Рикардо и Милля стоимость сводится к затратам труда, земли, капитала, а у Маркса - только затрат труда.

Маркс в своем труде «Капитал» дал следующее определение цены « Цена - денежное выражение стоимости товара», однако при этом стоимость он отождествлял только с затраченным трудом.

Коллега и ближайший сподвижник Маркса - Ф. Энгельс в конце своей жизни пришел к убеждению, что стоимость - абстрактная категория,

-

10 -не отражающая сути цены уже потому, что она есть количественная сторона труда, исключающая результативность последнего.

Однако наибольший вклад в развитие теории цен внесли исследования А. Маршалла. В принципиальных позициях Ф. Энгельса и А. Маршалла есть существенное отличие, заключающееся в следующем. Энгельс считал, что «стоимость есть отношение издержек производства к полезности». Маршалл рассматривал данные факторы (издержки и полезность) как равноправные. Он писал: «Мы могли бы с равным основанием спорить о том, регулируется ли цена полезностью или издержками производства, как и о том, разрезает ли кусок бумаги верхнее или нижнее лезвие ножниц». Такой подход к теории цен называется количественным или кардиналистским подходом. Использование понятия «ценность» в столь разных значениях (полезность, стоимость) привело к путанице, и вскоре было отброшено. Понятие ценность в потреблении было вытеснено термином полезность - свойство товара удовлетворять потребности людей. Понятие «ценность в обмене» стал рассматриваться как синоним цены. Другой подход называют порядковым или ординалистским. В его основе - исследования В. Парето, И. Фишера и других ученых, которые считали, что, стремясь максимизировать полезность благ, приобретаемых в соответствии с уровнем доходов, потребитель вынужден сравнивать между собой цены на различные блага или их сочетания. Выбор может быть осуществлен на основе выявления предпочтений, отдаваемых индивидом конкретным наборам благ при сравнении их с другими наборами.

Порядковая (ординалистская) теория получила широкое распространение в 30-х годах двадцатого столетия и считается наиболее современной.

Однако количественная теория, законченный вид которой придал А. Маршалл, в силу неопровержимости основных положений и законов, не утратила своих позиций. Поэтому в современной экономике рассматриваемые подходы (количественный и порядковый) сосуществуют.

-

11 -Оба этих подхода не исключают, а дополняют друг друга, что позволяет решить проблему, стоящую перед экономической наукой на протяжении длительного времени. Все дело в том, что большинство случаев потребительского выбора не сводится к ситуации "все или ничего", например: есть или не есть, носить или не носить одежду. В силу изменения наших потребностей и доходов мы принимаем такие решения: покупать ежемесячно фруктов больше или меньше, расширить свой гардероб или сократить покупку одежды, покупать более дорогие или более дешевые вещи, анализируя полезность, уровень доходов и сложившихся цен на товары в зависимости от их качества, а следовательно от издержек производителя.

-

12 -

12 -В рыночной экономике цена является одним из основных показателей конкурентоспособности продукции. Однако не всегда верно делать выводы только по уровню цены или по ее соотношению с ценами конкурентов. Важно проанализировать состав и структуру цены.

Любая цена включает в себя определенные элементы. При этом в зависимости от вида цены состав этих элементов может меняться.

Как правило в состав цены могут быть включены:

- себестоимость;

- прибыль;

- наценки (скидки) посредников;

- прямые и косвенные налоги;

Себестоимость в составе цены

Для предприятия основным по значимости элементом в составе цены является его себестоимость. Себестоимость - это выраженные в денежной форме затраты (издержки) на производство и реализацию продукции.

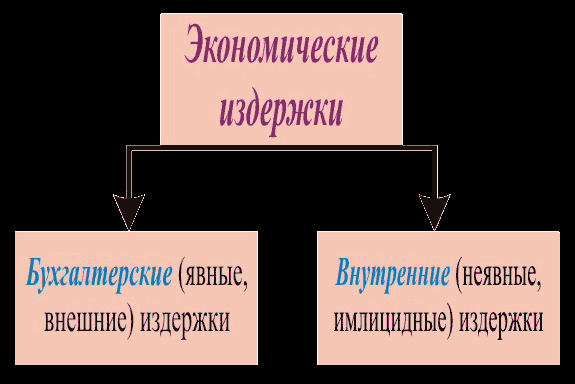

Как известно из экономической теории, существуют два подхода к определению затрат: бухгалтерский и экономический (или альтернативный).

В число экономических издержек входят такие выплаты, которые имеют своей целью привлечь к использованию факторы производства, отвлекая их тем самым от альтернативного использования. Экономические издержки включают в себя явные (бухгалтерские) и неявные (внутренние) издержки.

-

13 -Бухгалтерские издержки - это экономические издержки, принимающие форму явных денежных платежей за факторы производства. Это такие как: выплата заработной платы, процентов банку, гонорары менеджерам, оплата поставщикам финансовых и других услуг, оплата транспортных расходов и многое другое. Те выплаты, которые мы платим поставщикам трудовых услуг, сырья, топлива, энергий, транспортных услуг и т.д. называются внешними издержками. То есть они представляют собой выплаты поставщикам, не относящимся к владельцам данной фирмы.

Но издержки не ограничиваются только явными бухгалтерскими издержками, которое несет предприятие. Существуют также неявные (имплицидные) издержки. К ним относятся альтернативные издержки ресурсов, непосредственно самих владельцев предприятия. Издержки, связанные с использованием собственного ресурса представляют собой неоплачиваемые или внутренние издержки. Например, владелец фирмы, выплачивая ренту, несет внутренние издержки, хотя он мог сдавать это помещение и получать ежемесячно доход. Работая на своем предприятий, используя свой капитал, владелец жертвует процентами и заработной платой, которую он мог иметь, если бы предложил свои услуги в качестве менеджера какому либо предприятию. Эти издержки не закреплены в контрактах и поэтому остаются недополученными в материальной форме. Обычно предприятия не отражают имплицидные издержки в бухгалтерской отчетности, но от этого они не становятся меньше.

На практике в соответствии с бухгалтерским подходом в себестоимость включают явные внешние издержки. В Российской Федерации для всех субъектов рынка предусмотрен единый порядок включения затрат в состав себестоимости выпускаемых товаров и оказываемых услуг. Этот порядок регламентируется «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов,

-

14 -учитываемых при налогообложении прибыли», утвержденным Постановление Правительства РФ от 05.08.92г. № 552 со всеми последующими изменениями и дополнениями.

При обосновании конкретной цены на предприятии разрабатывается калькуляция себестоимости единицы продукции. При этом перечень статей затрат, их состав и метод распределения по изделиям и центрам затрат устанавливается отраслевыми инструкциями по планированию, учету, и калькулированию себестоимости продукции. В перечень статей калькуляции включаются:

- сырье и материалы;

- возвратные отходы (вычитаются);

- покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

- топливо и энергия на технологические цели;

- заработная плата производственных рабочих;

- отчисления на социальные нужды;

- общепроизводственные расходы;

- общехозяйственные расходы;

- потери от брака;

- прочие производственные расходы;

- коммерческие расходы.

Первые шесть статей обычно относят к прямым (технологическим) издержкам производства, а остальные - к косвенным (накладным) расходам, связанным с организацией производства и управления.

Первые десять статей образуют производственную себестоимость. При добавлении к ней расходов по реализации продукции (11 статья) получают полную коммерческую себестоимость.

Зарубежная практика ценообразования базируется на разграничении затрат на постоянные и переменные в зависимости от изменения объема

-

15 -производства. В настоящее время существует проблема переориентации отечественной теории и практики ценообразования на создание новых систем учета и калькулирования затрат как для управленческого учета, так для ценообразования.

Прибыль в составе цены

Прибыль - конечный финансовый результат деятельности предприятия, тот доход, который предприятие получит после реализации товара по установленной цене.

Под общим понятием «прибыль» понимают самые различные ее виды, характеризуемые в настоящее время несколькими десятками терминов. (См. таблицу 1).

Экономисты и бухгалтеры по разному трактуют термин «прибыль». Бухгалтеры рассчитывают ее как разность выручки и внешних издержек.

Экономисты определяют прибыль как разницу между выручкой и всеми издержками как внутренними, так и внешними, включая в них и нормальную прибыль. Нормальная прибыль - гипотетическая величина, средняя норма прибыли по отрасли.

Соотношение между бухгалтерской прибылью и чистой экономической прибылью выглядит так:

| Экономическая прибыль | = | Бухгалтерская прибыль | — | Внутренние (неявные) издержки |