Неофіційний переклад: не цитувати без згоди

| Вид материала | Документы |

СодержаниеЗміна товарної структури та порівняльна перевага Наскільки вдалося перехідним країнам наздогнати більш розвинені Чи відстають СНД від держав–нових членів ЄС у переході до порівняльної переваги? Чи є пасткою експортування низькоякісної продукції? Причини структурних змін і відмінностей між державами–новими членами єс і новими незалежними державами Ринкові реформи Вступ до ЄС та інші зовнішні стимули Роль ПІІ і вільних економічних зон Стартові умови: географія, історія та успадковані структури Варіанти політики Табл. 1. порівняння фактичних і прогнозованих структурних змін у перехідних країнах Проблеми соціалістичного ладу Держави–нові члени єс: остання фаза переходу? Нові незалежні держави та країни Південно-Східної Європи: оптимальна політика для завершення перехідного періоду Завершення реформ Підтримка молодих галузей Малюнки й таблиці Приватне споживання Рівень безробіття у 1996–2005 роках за країнами Структура експорту за групами товарів ... 3 Зміна товарної структури та порівняльна перевага Найкрасномовніший аспект аналізу структурних змін пов’язаний з товарною структурою торгівлі. Публікації в рамках проекту INDEUNIS містять багато докладної інформації, використовуючи різноманітні критерії вимірювання руху “вгору щаблями порівняльної переваги”18, такі як виявлена порівняльна перевага, внутрішньогалузева торгівля, фактороінтенсивність, технологічна інтенсивність. У розділі Гавліка наведено докладне емпіричне резюме багатьох одержаних даних, а тут зазначимо лише основні моменти. Перший висновок: попередні побоювання, що комуністичні економіки будуть неконкурентоспроможними, не справдилися19. Хоча випуск і торгівля в перші роки після розвалу СРСР суттєво впали, особливо в країнах СНД, у державах–нових членах ЄС і навіть багатьох країнах СНД абсолютний рівень експорту до західних країн зростав із самого початку. Відносний розрив у конкурентоспроможності в багатьох, і навіть у більшості перехідних країн, зберігається й досі, проте він ніколи не був настільки великим, щоб його не можна було перекрити цінами чи іншими перевагами. Найдоречніша метафора для торгівельної інтеграції з 1990 року – це “наздоганяння”, яка нагадує про більш ранні епізоди глобальної інтеграції: недавно вийшла книжка про торгівлю середземноморських і арабських країн “Catching up with the Competition” (“Наздоганяння конкурентоспроможності”) Hoekman і Zarrouk (2000); а книжка, яка вийшла 1989 року, про перехідні економіки Black і MacBean “Causes of Change in the Structure of International trade 1960–85” (“Причини змін у міжнародній торгівлі”) присвячена “наздоганянню” новоіндустріалізованих економік до індустріалізованих, а також новоекспортних економік до новоіндустріалізоних економік.20 Наскільки вдалося перехідним країнам наздогнати більш розвинені? Як свідчить Мал. 5, держави–нові члени ЄС зробили чималий поступ: дослідники погоджуються, що структура та технологічний рівень експортної продукції змінилися – частка сільськогосподарської продукції та природних ресурсів зменшилася, а частка промислової продукції зросла. Інші країни, зокрема Південно-Східної Європи та СНД, судячи з усього, “продовжують покладатися, а, можливо, навіть ще сильніше покладаються на продаж природних ресурсів”21. Їм не вдалося суттєво наздогнати розвинені країни, а деякі дослідники навіть стверджують, що ці країни навіть було відкинуто назад в їхньому розвитку22. Частка промислового експорту впала в усіх нових незалежних державах. У Білорусі різке зростання частки ресурсів у експорті пояснюється експортом очищених нафтопродуктів – квазі-промислової продукції, виготовлення якої залежить від імпорту дешевої сировини. Частка промислових товарів в Україні начебто вища, однак здебільшого це продукція металургії, яка теж є квазі-промисловою і великою мірою залежить від наявності дешевих ресурсів. У розділі Лібмана, присвяченому Молдові, констатовано таке саме переважання експорту природних ресурсів, а саме сільськогосподарської продукції, а в розділ Rakhmatulina бачимо, наскільки важливим для Казахстану є експорт нафти. Чи відстають СНД від держав–нових членів ЄС у переході до порівняльної переваги? Більша частка ресурсів у структурі експорту сама по собі не означає відставання. Нові незалежні держави мають набагато більші запаси корисних копалин, ніж держави–нові члени ЄС, отже, можливо, справжня порівняльа перевага полягає саме в природних ресурсах. Не дивно і не обов’язково погано, що Росія та Казахстан (а також Азербайджан, Туркменістан, Узбекистан) мають великі обсяги експорту нафти, газу та інших природних ресурсів. Так само для такої маленької країни з багатими ґрунтами, як Молдова, природно спеціалізуватися на сільськогосподарській продукції. Однак докладніший аналіз промислової продукції свідчить, що держави–нові члени ЄС здійснюють набагато глибші структурні зміни та швидко рухаються до досягнення порівняльної переваги. У багатьох дослідженнях використовують індекси вартісного значення експорту, щоб продемонструвати суттєвий поступ держав–нових членів ЄС, особливо з кінця 1990-х років23. Kandogan (2005) та Wziatek-Kubiak and Magda (2006) доходять висновку, що відбулася суттєва модернізація. Різноманітність товарного асортименту, що є альтернативою якості, у державах–нових членах ЄС теж суттєво змінилася (Kandogan 2006, Funke and Ruhwedel 2005), на відміну від України (Pindyuk). Фактороінтенсивність експорту (робоча сила, капітал, технології) свідчать про те саме. Landesmann and Richter (2005) пишуть, що держави–кандидати на членство в ЄС „суттєво посилили свою присутність у секторах середніх і високих технологій”. Схожі результати наводять Kandogan (2005), Borbely (2005) і кілька публікацій в рамках проекту INDEUNIS. Ще один показник структурних змін в експорті – це спадна кореляція значень виявленої порівняльної переваги з плином часу. Burzynski and Kopec (2006) демонструють таку спадну кореляцію для Польщі, а Pindyuk у цій публікації, навпаки, зазначає дуже високу кореляцію попередньої та подальшої структури експорту в Україні, що теж свідчить про відставання нових незалежних держав від держав–нових членів ЄС. У країнах Південно-Східної Європи аналіз виявленої порівняльної переваги, здійснений Gligorov and Holzner (2007), теж підтверджує зосередженість на ресурсах (видобутку) і лише віднедавна – доволі скромний поступ у сфері середньотехнологічного виробництва. Індекс внутрішньогалузевої торгівлі Грубеля–Ллойда часто замінює показники поліпшення якості експортованих товарів або просування драбиною порівняльних переваг до складнішої продукції та її ширшого асортименту. Fidrmuc (2005) застосовує його до держав–нових членів ЄС роблячи аналіз взаємозв’язку внутрішньогалузевої торгівлі з наявністю ресурсів, розміром і відстанню, і доходить висновку, що він не тільки дає змогу прогнозувати торгівлю з ЄС–15, а й підтверджує “дуже суттєву реструктуризацію в державах–нових членах ЄС”. У Табл. 2 наведено деякі дуже приблизні порівняння контрольних показників для інших країн, отриманих завдяки попереднім дослідженням і значеннями внутрішньогалузевої торгівлі у кількох публікаціях INDEUNIS24. Зрозуміло, що Росія та Україна дуже відстають від Центральної Європи, проте в ширшому контексті дивує також той факт, що центральноєвропейські країни перебувають на одному рівні, а то й вище, ніж Східна Азія і майже на тому самому, що й індустріальні країни 30 років тому. Не є несподіванкою те, що Росія як експортер нафти має менш різноманітний експорт, а отже, й нижчий рівень внутрішньогалузевої торгівлі, хоча й не набагато нижчий, ніж в України. Обидві країни в загальних рисах доволі схожі на країни із середнім рівнем доходів, які вже давно інтегровані в глобальну економіку. Загалом показники поступу до порівняльної переваги свідчать про одне й те саме: цей поступ був набагато суттєвіший у державах–нових членах ЄС, ніж у Південно-Східній Європі та СНД. Проте важливо пам’ятати, що в перші п’ять років після початку перехідного періоду структурні зміни в експорті держав–нових членів ЄС теж були дуже обмеженими. Тому Hoekman and Djankov (1998) виявили, що структура виявленої порівняльної переваги 1995 року великою мірою корелює зі структурою зразка 1990 року, навіть на 4-значному рівні кодування товарів, і дійшли висновку, що хоча “зростання експорту... свідчить, що підприємці зреагували... щоб завоювати нові ринки... зміни в структурі експорту... не були суттєвими”. Схожу схему змальовує Kandogan (2006): коли підприємства щойно почали відкриватися для торгівлі з новими партнерами, то обсяг експорту зріс, як і кількість торгівельних секторів, і на якийсь період існувала спеціалізація на цих секторах чи певній продукції. Лише згодом збільшився асортимент продукції та зросла якість, що широко описано в літературі. Що більше, відносне вдосконалення в державах–нових членах ЄС не означає абсолютного спаду чи деіндустріалізації в СНД, тому дані Pindyuk свідчать про те, що рівень внутрішньогалузевої торгівлі у Польщі був 1996 року на 6 пунктів вищим, ніж в Україні, та на 19 пунктів вищими 2002 року не тому, що Україна скотилася вниз, а тому, що вона лишилася стояти на місці, тимчасом як Польща з 46–47% стрибнула до близько 57%. Чи є пасткою експортування низькоякісної продукції? Згідно з менш оптимістичним поясненням відставання нових незалежних держав від держав–нових членів ЄС є постійним, і деякі країни потрапили до “пастки експортування низькоякісної продукції та відсутності поступу”. У кількох публікаціях проекту INDEUNIS, присвячених новим незалежним державам (зокрема Росії) було продемонстровано, що структура експорту недостатньо різноманітна та повільно рухається до збільшення випуску високотехнологічної продукції. Наприклад, Filatov and Grinberg стверджують, що “низька якість зростання – це надзвичайно гостре питання, яке стратегічно важливе для розвитку Росії”. Потрібно розрізняти два типи аргументів на користь “пастки”. Перший – це пастка природних ресурсів, яка загалом нагадує більш ранню теорію залежності від ресурсів та теорію імперіалізму (Prebisch, Frank and Luxembourg). Утім, історичні докази існування таких пасток природних ресурсів неоднозначні. Багато країн, що розвиваються, в Азії та Латинській Америці, які спочатку були експортерами природних ресурсів, суттєво піднялися драбиною порівняльних переваг. Теоретично навіть експортери сільськогосподарської продукції на кшталт Молдови можуть використати цю порівняльну перевагу для швидкого зростання, як це зробили інші країни – наприклад, Нова Зеландія, Данія. Через Спільну аграрну політику ЄС це майже неможливо для України, однак реальніше для маленької Молдови. Зосередженість на експорті пального – це вже інша історія. Історично саме в таких випадках вбачають проблему “прокляття ресурсів”. Для Росії, Казахстану, Азербайджану та Туркменістану це серйозне питання, яке потребує обрання правильної політики. Однак як свідчить історія “прокляття ресурсів” і Голландської хвороби, “пастка” не автоматична, вона залежить від мудрості обраної політики25. Отже, потрібно розглянути другий тип пастки: зосередженість промислового експорту на нижчих щаблях драбини порівняльних переваг (сompetitive advantage ladder), що й відбувається в СНД. Проте можливо, що теперішня спеціалізація може відображати ранню стадію глобальної інтеграції. Прикметно, що таке саме занепокоєння щодо “пастки низької якості” висловлювали в середині 90-х щодо держав–нових членів ЄС. Dulleck, Foster, Stehrer and Woerz (2005) за допомогою різноманітних показників якості дійшли висновку, що ознак потрапляння в пастку низької якості п’ятьох держав–нових членів ЄС не було. Існують певні підстави вважати, що СНД, можливо, рухається вперед. Багато недавніх аналітичних досліджень різкого зростання СНД зазначають, що девальвація після 1998 року призвела до дуже суттєвого заміщення імпорту та чималого підвищення продуктивності в кількох секторах, зокрема в харчовій галузі, виробництві меблів, товарів легкої промисловості (Kadochnikov (2006)). Berezinskaya (2006) пише, як прямі іноземні інвестиції стимулюють підвищення ефективності російської автомобільної промисловості. Багато ознак свідчать про великі стрибки в ефективності виробництва, упакування та маркетингу в усіх галузях від низькотехнологічних (харчова галузь – “ВиммБилльДанн” у Росії, “Рошен” в Україні) до дуже високотехнологічних (Kaspersky, відомий багатьом європейським користувачам антивірусного програмного забезпечення). Отже, чи створює пастку сільськогосподарська, трудомістка чи низькотехнологічна спеціалізація? Це залежить від конкурентного стимулу до інновацій, виведення на ринки нових продуктів і від політики, яка впливає на ці рішення. ПРИЧИНИ СТРУКТУРНИХ ЗМІН І ВІДМІННОСТЕЙ МІЖ ДЕРЖАВАМИ–НОВИМИ ЧЛЕНАМИ ЄС І НОВИМИ НЕЗАЛЕЖНИМИ ДЕРЖАВАМИ Масштаб і швидкість структурних змін, як і відмінності між країнами, можна пояснити чотирма чинниками:

Ринкові реформи Найпоширеніше пояснення більшої успішності держав–нових членів ЄС полягає в суттєвому прогресі ринкових реформ. Попри свої вади, Індекс прогресу перехідних економік ЄБРР – найкраще мірило цього прогресу. Табл. 3 демонструє значення двох складників цього індексу: елементи, які представляють лібералізацію ринків (ЛІБ) і елементи, які демонструють інституційні зміни, які сприяють розвитку ринкової економіки (ІНСТ) зі значеннями від 1 (централізоване планування) до 4,3 (цілком фукнкціональна ринкова економіка)26. Вісім держав–нових членів ЄС (центральноєвропейські+балтійські в таблиці) зазнали стрімкого зростання, тож на 1994 рік вони вже здійснили глибинні ринкові реформи, особливо в сенсі лібералізації, і залишили решту країн далеко позаду. Країни СНД доцільно поділити на дві групи: Білорусь, Туркменістан і Узбекистан, в яких реформи були вкрай обмеженими (СНД-О), і решта країн, де реформи були помірними (СНД-П). Завдяки розрізненню лібералізації та інституційних реформ можна виявити те, що не показує загальний Індекс прогресу перехідних економік: до 2000 року СНД-П наздогнали рівень держав–нових членів ЄС 1994 року в реформах, спрямованих на лібералізацію, і до 2005 року майже досягла позначки 4, яка, за визначенням ЄБРР, близька до цілком функціональної ринкової економіки. Однак вони досі дуже відстають в інституційних змінах, які сприяють розвитку ринкової економіки, що може пояснювати їхнє відставання в здійсненні структурних змін. Це найважливіше відкриття, яке зробив проект INDEUNIS. Цей причиново-наслідковий зв’язок виявляли багато дослідників, і література, присвячена перехідним країнам, містить численні економетричні дослідження, що свідчать: ринкові реформи – одна з ключових детермінант відновлення після економічного спаду, рівня ПІІ на душу населення та інших показників успішності27. Головний контраргумент вперше висловив Stiglitz (1999), стверджуючи, що стрімкі реформи (він та інші дослідники віддають перевагу терміну “шокова терапія”) з ігноруванням інституційного розвитку спричинили більше шкоди, ніж користі. Ця дискусія виходить за межі нашої публікації28, однак корисно буде зазначити послідовність, відображену в Табл. 3. Не було жодної країни з “чистим” послідовним здійсненням інституційних реформ, яка відклала б лібералізацію до становлення інституцій. Навпаки, найшвидше інституції розвивалися в тих країнах, які рано почали лібералізацію та швидко її здійснювали. Багато публікацій у рамках проекту INDEUNIS підтримують гіпотезу про те, що відкладання реформ спричинило відставання в структурних змінах29. Однак автори багатьох праць, особливо присвячених СНД, стверджують, що надто швидкі реформи призвели до надмірного руйнування старої індустріальної бази та людського капіталу, а також до недостатнього інституційного розвитку та обмеженої кількості державних програм, які сприяли б структурним змінам. Дані, наведені в Табл. 3, про те, що інституції розвивалися найшвидше там, де лібералізація відбувалася стрімко, змушують засумніватися в такій критиці подій, які розгорталися в минулому, проте не скасовують необхідності приділяти більше уваги інституційному розвитку в майбутньому. Зверніть увагу, що 2005 року індекс ЛІБ вже майже сягав максимуму в усіх країнах за винятком СНД-О, отже, очевидно, що завданням політики на майбутнє має бути завершення інституційних реформ. Вступ до ЄС та інші зовнішні стимули Важко переоцінити вплив бажання вступити в ЄС. Про це багато написано, і дослідники погоджуються, що Acquis Communnautaire дисциплінував нових членів ЄС перед їхнім вступом. Відповідні аргументи на варто повторювати, але корисно буде зазначити два пов’язані з цим питання. По-перше, можливість вступу не була просто подарунком, запрошенням, яке Брюссель одним надіслав, а іншим ні. Європейський Союз очікував від країн відданості “двосторонньому баченню лібералізації”30 вільних ринків і демократичного урядування. Ось чому Болгарія та Румунія спочатку брала участь у дискусії в 1989–1990 роках, однак скоро вибула з першої хвилі, оскільки їхня відданість реформам не була достатньо сильною. Балтійські країни, яких не надто тепло запрошували на початку 1990-х, є дзеркально протилежним прикладом: їхня відданість була такою сильною, що вони й без запрошення рухалися вперед настільки впевнено, що ЄС погодився підписати угоди про асоціацію 1995 року. По-друге, хоча членство в ЄС і було найпотужнішим зовнішнім стимулом, існували й інші: членство в СОТ потребувало щонайменше певної торгівельної лібералізації на початку та дотримання міжнародних правил поведінки, а програми МВФ, Світового банку та ЄБРР містили умови, аналогічні acquis, і поза сумнівом сприяли принаймні успішній макростабілізації. Країни СНД в найближчому майбутньому навряд чи мають перспективу стати на шлях приєднання до ЄС, однак існують можливості м’якших “інтеграційних” альтернатив на кшталт Європейської політики сусідства, яка викликала чимало критики, майбутньої розширеної Європейської політики сусідства, ЗВТ чи поглибленої угоди про вільну торгівлю31. Можливі наслідки членства Росії, України та Казахстану в СОТ було висвітлено в багатьох публікаціях INDEUNIS та в кількох частинах цієї праці32. Підсумки підбив Havlik (березень 2007), а тут наведено лише основні моменти. Більшість дослідників доходять висновку, що в короткотерміновій перспективі провідні експортні сектори виграють, а решта програють, однак довготермінові наслідки росту конкуренції та тиску, спрямованого на завершення ринкових реформ, будуть дуже корисними. Щодо Казахстану Rakhmatulina доходить висновку, що теперішня перевага, заснована на ресурсах, посилиться, що можна інтерпретувати або з песимістичного погляду як “ресурсну пастку”, або з оптимістичного як підтвердження того, що в умовах більш вільної торгівлі ресурси – це оптимальна порівняльна перевага Казахстану. Результати дослідження щодо очікувань російських менеджерів, наведені Mironov et.al. (I), свідчать, що ті, хто працює тільки на внутрішньому ринку, мало знають про СОТ і найбільше бояться її. Ті, хто мають досвід у торгівлі, менше хвилюються через вступ до СОТ і навіть очікують, що він дасть певні переваги. Ще один варіант – Єдиний економічний простір, який об’єднав би Білорусь, Казахстан, Росію та Україну, розглядає Astrov (2006). Прямі торгівельні переваги такого блоку є безсумнівними, але не дуже великими, оскільки загальний розмір цих ринків надто малий порівняно з обсягами торгівлі, які існують у ЗВТ ЄС. Остаточна мета ЄЕП – повний митний і монетарний союз, чому Україна наразі опирається, побоюючись, що все, що виходить за рамки простої зони вільної торгівлі, загрожує майбутнім переговорам про європейську інтеграцію33. Що більше, деякі аналітики припускають, що структурна асиметрія ускладнить створення монетарного союзу. Chaplygin, Hughes, Richter (2006) зазначають ризик домінування Росії як найбільшого партнера. Цей ризик посилює нехіть України, а тепер і Білорусі, вступати в ЄЕП. Тому повний союз видається малоймовірним, і навіть створення ЗВТ є непевним, хоча й можливим. ЄЕП міг би функціонувати як Північноамериканська зона вільної торгівлі (NAFTA) між Канадою, Мексикою та США, хоча навіть там потужніший партнер часом домінує, як добре відомо виробникам лісоматеріалів з м’якої деревини в Канаді. Роль ПІІ і вільних економічних зон ПІІ – це один з вирішальних чинників і рушій структурних змін у державах–нових членах ЄС. Однак його, своєю чергою, “визначають” два інших чинники. Передусім потрібно розглянути, чим пояснюються набагато вищі ПІІ в державах–нових членах ЄС. В цій праці Hunya наголошує на ранніх і швидких реформах в державах–нових членах ЄС, відсутності обмежень для ПІІ в усіх секторах, разючому впливі процесу вступу до ЄС та швидкому відновленні ВВП. Дехто стверджує, що головним чинником є близькість держав–нових членів ЄС до Західної Європи. Bevan and Estrin (2004) стверджують, що вона мала значення, однак це далеко не повне пояснення успіху цих країн. Дослідники підтверджують вплив ЄС, демонструючи, що навіть періодичні заяви ЄС мали короткотерміновий вплив на ПІІ. Ці результати підтвердили також Clausing and Dorobanti (2005). Те, що вплив ЄС є важливим, але не єдиним зовнішнім поясненням, не тільки доведено в багатьох економетричних дослідженнях34, а й яскраво продемонстровано на прикладі балтійських країн до укладання угод про асоціацію. В Естонії через три роки після початку перехідного періоду 1991 року сукупні ПІІ на душу населення становили $340, що трохи більше, ніж $320 в Угорщині за перші три роки (з 1989 року) і набагато більше, ніж відповідні показники в інших центральноєвропейських країнах. Показники Латвії перевищили показники Польщі та Словаччини. Це важливий приклад того, як дуже сильна відданість відкриттю та ринковим реформам сама по собі може привабити багатьох іноземних інвесторів навіть без перспективи вступу до ЄС. Держави–нові члени ЄС не надто покладалися на вільні економічні зони чи пільгове оподаткування та інші засоби підтримки ПІІ. Як підсумовує Гуня, “вони дотримувалися принципу вітчизни, згідно з яким умови для провадження бізнесу однакові для всіх компаній…[і] роль стимулів ПІІ є обмеженою”. Втім, стимули все ж таки існували: Chojna and Marczewski з’ясували, що підприємства в польських ВЕЗ справді мали більші обсяги експорту, однак це стосувалося і підприємств у іноземній власності, і вітчизняних. Спеціальні пільги для іноземних інвесторів були дуже обмеженими в розмірі та часі. У Латвії ВЕЗ скасували після того, як Міністерство фінансів показало, що втрати у вигляді податків, які не надійшли до бюджету – частково внаслідок підробних накладних – були більшими, ніж будь-які переваги. Іноді лунають фальшиві сигнали про ці переваги. Тому коли прем’єр-міністр України Юлія Тимошенко скасувала ВЕЗ, залунали протести, зокрема інвесторів у цих зонах, а це дає змогу припустити, що скасування ВЕЗ зашкодило ПІІ. Однак не дивно, що найбільше скаржаться ті, хто втратив державні пільги. По-друге, потрібно звернути увагу на те, як ПІІ впливали на структурні зміни в державах–нових членах ЄС. Чимало праць свідчать, що вони були дуже важливими, як пише Hunya. Вже в середині 90-х Hoekman and Djankov (1997) стверджували, що іноземні інвестори дуже вдало ставили на переможців: попервах ПІІ, на перший погляд, несподівано надходили переважно в сектори з низькою виявленою порівняльною перевагою, що пояснювалося найвищим потенціалом наздоганяння, який мали ці сектори. Справді, суттєві зміни, які врешті відбулися з виявленою порівняльною перевагою, довели, що вибір іноземних інвесторів був правильним, що підтвердили кілька публікацій INDEUNIS та інших праць, зокрема Medvedev and Zemplinerova (2005), які використали панельні дані щодо Чехії, довівши, що “прямі іноземні інвестиції прямо корелюють з успішністю”. Водночас є й вади: не всі очікувані позитивні наслідки ПІІ справдилися. Hunya зазначає, що підприємства в іноземній власності справді демонструють швидші поліпшення у сферах продуктивності та успішності, однак вітчизняні фірми в секторах з високими ПІІ не завжди досягають побічних ефектів, яких від них чекали. Схожих висновків дійшли Pawlik (2006) щодо Польщі та Sabirionova, Svejnar and Terrell (2005) щодо Чехії. Стартові умови: географія, історія та успадковані структури Існує спокуса спрощено пояснити відставання нових незалежних держав, перерахувавши відмінності у стартових умовах: набагато довше перебування під комуністичним режимом, більша віддаленість від ринків ЄС, нетривала історія незалежності перед комунізмом, більший ухил до продукції військово-промислового комплексу, відсутність “запрошення” вступити в ЄС тощо. Автори цитованих вище праць, присвячених економетричним показникам, доходять висновку, що деякі перераховані чинники справді мають значення, однак стають дедалі менш важливими з плином часу. Отже, переважання важкої промисловості в деяких республіках СРСР могло перешкоджати адаптації на початку, однак протягом останніх років цей чинник втратив статистичну вагомість. Що більше, ця стартова умова водночас є і негативною, і позитивною: вища продуктивність військового комплексу також означає вищий рівень наукових технологій, а отже, Росія, Україна, Білорусь і Словаччина мали б досягти більших успіхів у сфері високих технологій, ніж інші. Однак цього не сталося, оскільки зволікання з ринковими реформами в цих країнах завадило ефективно переорієнтувати ці спеціалізовані ресурси. Певні відмінності між початковими умовами перебільшено внаслідок неретельних розрахунків. Перебування під комуністичною владою теоретично представляє “пам’ять ринку”, тож починаючи відлік існування СРСР з 1917 року, отримаємо понад 70 років, а для центральноєвропейських і балтійських країн – понад 40 років. Можливо, точніше було б рахувати “покоління з втраченою пам’яттю”. СРСР остаточно стабілізувався у середині 20-х років, а режим централізованого планування було створено аж 1929 року, коли закінчилася доба НЕП. Отже, це близько трьох поколінь з “втраченою пам’яттю”. У Центральній Європі про покоління, яке зростало протягом війни (з 1939 року), не можна сказати, що воно мало “пам’ять ринку”. Тобто маємо більш як два покоління з втраченою пам’яттю, внаслідок чого різниця майже зникає. Внаслідок використання таких підрахунків замість “офіційних” років під комуністичною владою економетрична значущість цього показника також зникає. Відстань теж є сумнівним і надто спрощеним поясненням – яка теорія підтверджує, що більша відстань від Брюсселя (як це зазвичай вимірюють) означає складніше пристосування? Болгарія, Румунія, Білорусь і навіть більша частина України так само далеко від Брюсселя, як і балтійські країни. Важлива не фізична відстань, а людські зв’язки, такі як транслювання фінських телеканалів в Естонії та можливість поляків і угорців подорожувати до ЄС. Утім, треба зазначити, що набагато обмеженіші можливості громадян Чехословаччини подорожувати до Європи не завадили такій самій готовності здійснювати реформи в цих країнах. Аргументи про те, що на відміну від Центральної Європи “нас не запросили вступити в ЄС” особливо часто використовують в Україні та сусідніх країнах, які є потенційними кандидатами. Думка про несміливість ЄС щодо України та інших країн варта уваги35, однак з іншого боку, доведено, що балтійські країни, яких спочатку теж “не запрошували”, здійснили реформи дуже швидко, діючи “так, ніби перебували на шляху до вступу”. Поза сумнівом, ці початкові умови можуть перешкоджати адаптації та створювати певну інерцію на поточному шляху (порушувати його цілеспрямованість). Питання в тому, чи все залежало від вибору, який зробили країни протягом історично унікального періоду 1989–1991 років. Чому держави–нові члени ЄС швидко зробили важкий вибір рухатися вперед, а інші зробили легкий вибір на користь зволікання, може пояснюватися не так початковими умовами, як внутрішньою політикою кожної країни. ВАРІАНТИ ПОЛІТИКИ Перед тим, як аналізувати наслідки політики, може бути корисно підсумувати отримані дані щодо структурних змін, зіставляючи їх з очікуваннями від переходу. Основні моменти наведено в Табл. 1.

ТАБЛ. 1. ПОРІВНЯННЯ ФАКТИЧНИХ І ПРОГНОЗОВАНИХ СТРУКТУРНИХ ЗМІН У ПЕРЕХІДНИХ КРАЇНАХ

ДЕРЖАВИ–НОВІ ЧЛЕНИ ЄС: ОСТАННЯ ФАЗА ПЕРЕХОДУ? Для більшості з восьми держав–нових членів ЄС перехід до ринкової економіки загалом уже завершився, хоча ще й залишається зробити останній забіг – до наздоганяння у сфері інституцій. Тут Болгарія, Румунія та держави–кандидати Хорватія та Македонія ще далі від мети. В деяких країнах відбулося відновлення великого дефіциту, однак це пояснюється не так успадкованими соціалістичними негараздами, як новими невідповідностями в країнах ринкової економіки, що розвиваються, із середніми доходами. Питання про запровадження євро та створення необхідних передумов також не є проблемою перехідного характеру. Це не означає, що всі викривлення, успадковані від соціалістичного періоду, виправлено. На додачу до відставання в інституційній сфері перехідні країни досі стоять перед викликами реформування ринку праці та житлової сфери . Проте ці виклики тепер можна вирішувати в контексті ринкової економіки, яка добре функціонує. Тож проблеми політики в цих країнах характерні для ЄС або країн із середніми доходами, а тому виходять за межі цієї публікації. Існують набагато кращі аналітичні дослідження щодо того, якої політики має дотримуватися кожна з цих країн, і докладно спинятися на них тут було б недоречно. Головне зазначити, що їхня успішна трансформація відбулася так недавно, а отже, є такою крихкою, що внаслідок неналежного вирішення макроекономічних питань і невиваженого запровадження євро можуть знову виникнути старі проблеми корупції, судового та бюрократичного зволікання, привілеїв “для своїх”. Ці ризики можуть бути найбільшими для держав–членів, які вступили в ЄС недавно, і держав–кандидатів на вступ. Нові незалежні держави та країни Південно-Східної Європи: оптимальна політика для завершення перехідного періоду Вочевидь найважливіше відкриття проекту INDEUNIS полягає в тому, що нові незалежні держави та країни Південно-Східної Європи (західнобалканські), хоча й суттєво наблизилися до функціонуючої ринкової економіки, досі відстають від держав–нових членів ЄС. Хоча в одній чи двох широких сферах структурних змін вони, здається, вже досягли рівноваги, властивої ринковій економіці; однак досі дуже відстають у реструктуризації торгівлі згідно з типами товарів, підвищенні ефективності, застосуванні технологій та руху вгору драбиною порівняльних переваг. Відповідні прогалини в політиці містяться не так у сфері ринкової лібералізації, як у розвитку належних інституцій, хоча в групі СНД-О лібералізація щойно почалася. Отже, поза сумнівом, ті, хто відстає у сфері структурних змін, також відстає з реформами. Як це сповільнює адаптацію та глобальне інтегрування, яскраво ілюструє один показник: сукупні ПІІ на душу населення. Для вісьмох держав–нових членів ЄС 2005 року він у середньому становив близько $2,700, для країн Південно-Східної Європи – $1,100, для СНД-П – $510 (в Росії – лише $60), а для СНД-О – всього $220. Ці показники низькі, незважаючи на те, що багато країн СНД, зокрема Україна та Молдова, мають спеціальний режим оподаткування підприємств з іноземними інвестиціями та інші пільги. Це свідчить, що відповідні ринкові та інституційні політики важать більше, ніж спеціальні пільги36. Більш позитивний погляд (на кшталт “наполовину повної склянки”): СНД-П досягли чималого прогресу з кінця 1990-х після тривалих зволікань, відступів, а в країнах Південно-Східної Європи – навіть громадянських конфліктів. Так само оптимістично аналіз виявляє причину відставання:

Оскільки вважається, що проблему вже наполовину вирішено, не важко концептуально визначити варіанти політики:

Щодо другого варіанта, перспективи суттєво відрізняються. У решті країн Південно-Східної Європи Угода про стабілізацію з ЄС дає небезпідставну надію на членство в ЄС. Цю надію, поза сумнівом, живить уявлення про те, що хоча офіційні представники ЄС не визнають цього офіційно, навряд чи зі вступом Болгарії та Румунії, а згодом – Хорватії та Македонії ЄС схоче, щоб географічна ніша країн, які не є членами ЄС, на західних Балканах залишалася порожньою надто довго. Тим часом для країн СНД (Росію до розгляду не беремо), навіть тих, які просять дати їм сигнал про членство в ЄС, – України, Молдови, Вірменії, Грузії – перспективи в близькому майбутньому невеликі. Отже, політика, спрямована на подолання розриву, має ґрунтуватися здебільшого на першому варіанті: слідувати шляхом реформ, який пройшли держави–нові члени ЄС. Чи є реалістичні альтернативи вступу в ЄС? Теоретично вони вже існують у Плані дій і Європейській політиці сусідства, проте більшість аналітиків згодні: жоден з цих документів навіть не наближається до впливу, який справляють всі стимули та дисципліна вступної стратегії. Отже, визріває нова ідея поглибити Європейську політику сусідства – можливо, починаючи зі зміни слова “сусідство”, адже воно майже автоматично означає для країн, які хочуть вступити в ЄС, “Ні членству – сусід не член родини”. Серед нових альтернатив – розширена Європейська політика сусідства, ЗВТ ЄС чи навіть поглиблена вільна торгівля37. Відсутність стимулу, який забезпечувала б перспектива вступу в найближчому майбутньому, також означає, що потрібно якомога швидше скористатися іншими можливими та сумісними стимулами, передусім вступом до СОТ. Як уже було зазначено, ЄЕП викликає сумніви щодо сумісності, якщо його не буде дуже ретельно розроблено. Ще одна альтернатива – це здійснювати таку політику, “НІБИ” країна дотримується передвступної стратегії, як це сталося в країнах Балтії в 1991–1995 роках: продовжувати реформи відповідно до Acquis. Це більше, ніж просто сказати, що ми будемо слідувати рекомендації 1 вище: для зацікавлених сторін, які вірять, що реформи будуть корисними країні незалежно від вступу, це дасть сигнал про відданість уряду подвійному ліберальному баченню . Для зацікавлених сторін, яких не переконують переваги лібералізації та досі лякають привиди шокової терапії, такий підхід пропонує певну імовірність, що ЄС врешті-решт погодиться на вступ цих країн38. Перший варіант політики “легкий” у ретроспективі, однак країни, які відкладали реформи, стоять перед кількома проблемами, відображеними в старій приказці “краще пізно, ніж ніколи – але й важче”. Першу проблему – відсутність стимулу, який створює перспектива вступу до ЄС – обговорювали вище. Друга проблема полягає в тому, що зволікання з реформами сприяло пошуку ренти і послідовному “захопленню держави” олігархами, які не конче прагнуть подальшої лібералізації, а віддають перевагу статус-кво. Третя проблема пов’язана з новими дискусіями навколо пастки низької якості та пропозиціями використовувати промислову політику, яка передбачає більше втручання держави, що може конфліктувати з курсом на лібералізацію. Концепція “захоплення держави”, яку запропонував Helmann (1998) і емпірично розвинув Світовий банк (Kaufmann et. al. 2002), полягає в наступному. Часткові реформи та зволікання зі стабілізацією дають величезні можливості для пошуку ренти що є джерелом здобуття первинного капіталу новими посткомуністичними капіталістами, насамперед тими, які мають доступ до певної власності. Така позиція уможливлює наступний крок – передачу державного майна за дуже низькими цінами, як відбувалося за схемою ваучерної приватизації в Росії та за її ще менш прозорим аналогом в Україні. Невдовзі журналісти, а потім і науковці почали використовувати термін “олігархи”. Їхня влада дала їм змогу не тільки лобіювати власні бізнесові переваги, а й впливати (дехто каже – контролювати) на державних політиків – у цьому й полягає захоплення держави. Одним з його наслідків є те, що з часом олігархи можуть отримати більше користі від статус-кво, ніж від переходу до більш ліберального ладу, в якому панує верховенство закону. Фактично вони блокують або заморожують перехід, а ті, хто приймає рішення, або неспроможні, або не хочуть іти шляхом дальших реформ. На практиці ситуація не настільки безнадійна, але це проблема, якої не існувало на початку 90-х39. Третя проблема – нова дискусія про пастку низької якості – походить з двох джерел. Перше – це думка, що реформи, спрямовані на лібералізацію, випробовували в період шокової терапії 1992–1993 років і стали причиною сьогоднішніх проблем. Однак це дискусійне питання. Тут не місце для розгляду суперечок щодо провалу реформ у Росії, на кшталт чи було тих реформ надто багато, чи надто мало. Потрібно зробити два коротких зауваження. Навіть якщо критика шокової терапії Stiglitz (1999) та іншими справедлива, вона стосується лише Росії, оскільки чи не в усіх решті країнах СНД40 лібералізації не було або майже не було аж приблизно до 1994–1995 року чи навіть довше. Не можна виправдовувати свої провали політикою, яку ніколи не здійснювали. Понад те – що минуло, того не вернеш, і теперішня ситуація потребує переосмислення варіантів, що ми зробимо трохи нижче. Друге джерело, яке не викликає сумніву, це той факт, що найбільші радянські республіки на кшталт Росії, України та Білорусі мали потужну індустріальну базу та дуже сучасний науковий капітал, але тепер спеціалізуються на природних ресурсах і сировинних галузях промисловості. Це факт, але можна сперечатися, чи є це проблемою. Як пояснювалося раніше, до певної міри це насправді є переходом до глобальної порівняльної переваги, який став можливий завдяки відкриттю торгівлі та конкуренції зі світовими цінами. Можливо, саме тому Молдова спеціалізується на сільськогосподарській продукції, в Казахстані зростає частка експорту нафти, а Росія збільшує експорт енергоносіїв, частка яких навіть за радянських часів становила понад 50% всього експорту. Утім, випадок Росії особливий – вона більше схожа на Канаду, ніж на Саудівську Аравію, маючи подвійну порівняльну перевагу в ресурсах та промислових товарах. Потрібна обережність, щоб уникнути Голландської хвороби, однак не варто автоматично вважати, що тільки високотехнологічна продукція є “хорошою”, а решта нічого не варта. Штучна диверсифікація в країнах–експортерах нафти може дорого обійтися, як доводить приклад із пшеницею в саудівській пустелі. Найкраще розглядати політику як сукупність кількох варіантів політики, які не виключають один одного:

Ці чотири варіанти наведено у порядку збільшення втручання. Останній варіант у довготерміновій перспективі може бути нездійсненним, якщо країна сподівається вступити в СОТ або дотримуватися торгівельних угод з ЄС. Навіть якщо можливо на якийсь час домовитися про тимчасову адаптацію тарифів, цей варіант політики не рекомендується для підтримки промисловості. Варіант 1 ми вже докладно розглянули вище. Варіант 2 не надто контраверсійний: додаткові зусилля на підтримку інфраструктури та науково-дослідницької сфери не суперечать ані СОТ та міжнародним торгівельним угодам41, ані ринковим реформам, ані теоретичним науковим течіям, які обстоюють жорстку промислову політику. Загальновизнано, що інфраструктуру в країнах СНД потрібно відроджувати та розвивати. Однак потрібно зазначити, що виділення додаткових коштів на інфраструктуру чи науково-дослідні роботи може призвести до корупції та пошуку ренти тож масштаби повинні бути обмеженими, а умови тендерів – прозорими та чіткими. Більш контраверсійною є жорстка промислова політика. Найкращий аналіз промислової політики в Росії (і в ширшому контексті, мабуть, також в інших країнах СНД) наведено в розділі Filatov and Grinberg з докладними даними щодо низькоякісної природи експорту; у Grinberg, який зосереджується на елементах промислової політики, та в Mironov and Dorogov, які розглядають за і проти промислової політики. Головним аргументом цих праць є поєднання традиційних ідей молодих галузей та нових теоретичних концепцій, згідно з якими у промисловості країн з великими масштабами економіки витрати, пов’язані з виходом на ринок, такі високі, що нова компанія може подолати цей бар’єр тільки за державної підтримки. Порівняно з попереднім досвідом, зараз існує велика відмінність: усі пріоритетні чи стратегічно важливі42 галузі промисловості є не молодими, а старими радянськими галузями, що виявилися неспроможними конкурувати на світових ринках. Саме по собі це не спростовує аргумент, наведений вище, оскільки теоретично проблемні галузі можна відродити. Однак важливо пам’ятати такий факт: вони вже мали один шанс. Серед інструментів промислової політики є непрямі субсидії на кшталт пільгового оподаткування та субсидії на науково-дослідні роботи або внески державних наукових установ, надання недорогих потужностей промислових парків. Прибічники часто наводять приклад Східної Азії як доказ успішності промислової політики, опоненти піддають сумніву цю інтерпретацію. Серед аргументів “проти” історичний досвід і поточні обставини свідчать про невисоку ефективність і велику ризикованість промислової політики. В економічній літературі немає згоди щодо Східної Азії: багато дослідників кажуть, що промислова політика була ефективною, інші це заперечують або кажуть, що витрати, пов’язані з нею, були більшими за вигоди. Принаймні її потрібно використовувати обережно. Вже траплялося багато масштабних провалів, як-от спроби MITI в Японії 30 років тому підтримувати літакобудівну промисловість, від чого врешті-решт відмовилися у 90-х, оскільки це надто дорого обходилося. Що більше, багато успішних східноазійських економік – Тайвань, Гонконг, Сингапур – взагалі не провадили промислової політики або використовували дуже м’які інструменти широкого застосування – в інфраструктурі, науково-дослідній сфері, субсидій кожному для купівлі ноутбуків тощо. У Латинській Америці зусилля на підтримку молодих галузей і заміщення імпорту були здебільшого невдалими, як і на посткомуністичному просторі, оскільки ці провали тісно пов’язані з проблемою сильних інтересів великого бізнесу, який безперервно лобіював в уряді продовження захисту ще на якийсь час, що породжувало чималу корупцію43. Останнє важливе зауваження щодо історичного досвіду: найкращі результати промислова політика давала в тих країнах (зокрема в Південній Кореї), де політику провадили дуже ретельно, дотримуючись критеріїв, створених для молодих галузей ще в ХІХ ст. (принципів Бастіата))): рівень підтримки має бути невеликим, а період підтримки має бути обмеженим законодавчо без права продовження44. Південна Корея доволі чітко дотримувалася цих принципів та додала новий дуже простий механізм контролю: доказом успішності було не просто зростання виробництва, а й стабільне зростання експорту: в разі невиконання річного плану підтримка припинялася. Це додало безпосередній елемент участі у світовій конкуренції. В умовах теперішнього перехідного періоду існують додаткові аргументи проти промислової політики. Спроможність нових незалежних держав успішно обійтися без промислової політики та врешті-решт піднятися вгору драбиною порівняльних переваг попри побоювання, що внаслідок неефективності соціалістичної економіки навіть центральноєвропейська продукція буде неконкурентоспроможною, свідчить, що не обов’язково здійснювати промислову політику. Існує два великі ризики провалу промислової політики або ж занадто великих витрат, які перевищать переваги: бюрократи не спроможні обирати переможців або пріоритетні сектори, а наразі й так існує дуже багато корупції, груп інтересів і бюрократичних зловживань, які перекрутять навіть офіційно жорстку політику, засновану на принципах Бастіата. Проблема, як зазначив перший представник нової теорії торгівлі Кругман у своїй оглядовій статті, полягає не в теорії, яка свідчить, що за певних умов керована торгівля має переваги над вільною торгівлею, а в тому, що на практиці політики та бюрократи майже завжди використовуватимуть вагомі наукові аргументи для лобіювання своїх інтересів.

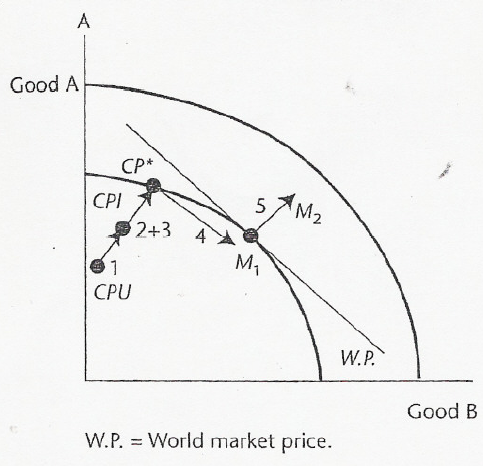

Головний висновок з досвіду структурних змін полягає в тому, що держави–нові члени ЄС були дуже успішними і є прикладом для країн Південно-Східної Європи та нових незалежних держав. Основним елементом успіху держав–нових членів ЄС є стабільний прогрес ринкових реформ, зокрема лібералізація та – з невеликим відставанням – інституційний розвиток. Для країн Південно-Східної Європи та нових незалежних держав найкращою рекомендацією, вочевидь, є слідування тим самим шляхом попри проблеми, зумовлені зволіканням на початку. Застосування потужного державного втручання у вигляді промислової політики є спокусливим, однак такий сценарій не гарантує успіху та створює великий ризик зловживань, корупції та надмірних бюджетних витрат. Другий елемент успіху держав–нових членів ЄС – стимул, який створює запрошення до вступу до ЄС. Можливо, ця перспектива ще існує для країн Південно-Східної Європи, однак у середньотерміновій перспективі малоймовірна для будь-якої з нових незалежних держав. Можна вдатися до певних замінників на кшталт посиленої Європейської політики сусідства чи зони вільної торгівлі з ЄС. Проте завжди існує ефективний замінник: наслідувати приклад балтійських країн до 1995 року та діяти “ТАК, НІБИ” вони готуються до членства в ЄС, наближаючись до вступу, що означає ще рішучіші зусилля, спрямовані на завершення лібералізації та інституційних реформ. МАЛЮНКИ Й ТАБЛИЦІ МАЛЮНОК 1: СТРУКТУРНІ ЗМІНИ В ПЕРЕХІДНИХ ЕКОНОМІКАХ  W.P. = Світова ринкова ціна МАЛЮНОК 2 ПРИВАТНЕ СПОЖИВАННЯ – % ВВП  МАЛЮНОК 3  Рівень безробіття у 1996–2005 роках за групами країн Центральноєвропейські Балтійські Болгарія та Румунія Південно-Східна Європа СНД-П СНД-О МАЛЮНОК 4  Рівень безробіття у 1996–2005 роках за країнамиБолгарія Чехія Естонія Угорщина Латвія Литва Польща Румунія Словаччина Словенія Албанія Хорватія Росія Сербія та Чорногорія Україна МАЛЮНОК 5 СТРУКТУРА ЕКСПОРТУ ЗА ГРУПАМИ ТОВАРІВ  |