Конспект сделан по учебнику Чепурина/Киселевой

| Вид материала | Конспект |

- Курс экономической теории: учебник / Под ред. М. Н. Чепурина, Е. А. Киселевой. Киров:, 204.91kb.

- Данилиной Галины Александровны 2009/2010 гг. Развёрнутый план-конспект, 280.96kb.

- Рабочая программа по алгебре для 7 класса к учебнику Макарычев Ю. Н., Миндюк Н. Г.,, 490.15kb.

- Конспект урока литературы в 11 классе "Мастерская построения знаний и творческого письма, 815.03kb.

- Курс экономической теории учебник Издание 4-е, дополненное и переработанное Под общей, 13419.12kb.

- В С. Петербургском юридическом обществе действительным членом Слиозбергом был сделан, 1499.37kb.

- Торговля и денежное обращение 22 Вопросы для повторения, 30.43kb.

- Рекомендуем приобрести методический материал, 6.77kb.

- Книга адресована учителям, работающим по учебнику серии «мгу школе», 262.16kb.

- Книга адресована учителям, работающим по учебнику серии «мгу школе», 254.57kb.

Конспект сделан по учебнику Чепурина/Киселевой

18. Интерпретация основных целей государственной экономической политики и путей их достижения в рамках кейнсианской и неоклассической моделей ОЭР

Кейнсианцы отрицают возможность обеспечения стабильности ОЭР на основе рыночного процесса из-за нарушения гибкого ценового механизма и неконкурентного характера многих товарных рынков. На самом деле, вследствие формирования рынков несовершенной конкуренции, цены на многие товары и услуги потеряли эластичность (повышаются). Не обладают гибкостью и ставки зарплаты (самая круп статья издержек производства), что служит дополнительным барьером для гибкости цен. Отсутствие гибкой зарплаты объясняет хроническую безработицу.

Неоклассики считают, что рыночные механизмы в состоянии обеспечить долгосрочное ОЭР. Гибкость цен, ставок % и ставок зарплаты. Эластичная зарплата делает невозможной длительную вынужденную безработицу. Конкуренция между безработными будет способствовать установлению такой зарплаты, при которой предприятиям становится выгодно нанимать всех желающих (полная занятость). Рыночная экономика самостоятельно поддерживает макроэкономическую стабильность и не требует государственного вмешательства.

Основное различие при анализе экономики в краткосрочном и долгосрочном периодах относится к оценке динамики цен. Кейнсианская теория делает акцент на негибкости и жесткости цен в краткосрочном периоде и подчеркивает, что фактический и потенциальный ВВП не всегда совпадают, причем фактический ВВП зависит от совокупного спроса, а налогово-бюджетная и кредитно-денежная политика, влияющие на величину совокупного спроса, могут использоваться для изменения равновесного объема ВВП.

Неоклассическая теория не отрицает, что в краткосрочном периоде существует некая инерция в установлении цен и заработной платы. Однако в долгосрочном периоде цены и заработная плата обладают гибкостью, реагируют на изменения конъюнктуры и обеспечивают общее экономическое равновесие при полной занятости.

Следует иметь в виду, что различная эластичность цен и заработной платы обусловливает разные результаты экономической политики в зависимости от временного периода.

Противоположные позиции неоклассиков и кейнсианцев по проблеме стабильности ОЭР предопределяют и выбор разных типов экономической политики.

Неоклассики считают, что государство не должно проводить антициклические мероприятия, т.к. в ходе циклических колебаний экономика в состоянии прийти в равновесие с помощью рыночных механизмов. Задача государства, по их мнению, заключается в поддержании постоянного темпа роста денежного предложения в соответствии с монетарным правилом и обеспечение стабильности цен. Такой тип экономической политики называют пассивной.

Экономическая политика, которая реагирует как на текущее, так и на прогнозируемое состояние экономики, называется активной. Ее придерживаются кейнсианцы.

Различают 2 вида активной экономической политики:

- Первая включает в себя комплекс мер в налогово-бюджетной и кредитно-денежной сфере, проводимых в ответ на возникновение серьезных потрясений и отклонений в экономике. Таким образом, активная экономическая имеет антициклическую направленность.

- Вторая разновидность активной экономической политики называется тонкой настройкой, при которой налогово-бюджетные и кредитно-денежные инструменты применяются для корректировки переменных в ответ на незначительные отклонения в экономике. В режиме тонкой настройки работают автоматические стабилизаторы, такие, как прогрессивные налоги и пособия по безработице. Применение других инструментов налогово-бюджетной политики в качестве элементов тонкой настройки, вследствие длительных лагов регулирования, затруднительно. Более оперативным в этом плане являются кредитно-денежные инструменты, которые имеют непродолжительные лаги и быстрее реагируют на текущую экономическую конъюнктуру.

Кейнсианцы отдают предпочтение дискреционной экономической политике, направленной на сглаживание амплитуды циклических колебаний и являющейся, по их мнению, необходимым условием преодоления затяжных циклических спадов и «перегревов» экономики. Однако при осуществлении дискреционной экономической политики возникает ряд проблем, которые способны свести на нет ее эффективность. Одна из них – запаздывание воздействия политики на экономическую конъюнктуру в связи с лагами. Если отклонение носит кратковременный характер, то применение налогово-бюджетных инструментов (предпочтение которым отдают кейнсианцы), требующее длительного периода времени, может носить запоздалый характер и способно дополнительно дестабилизировать экономическую ситуацию. Точно предсказать продолжительность циклических отклонений и лагов весьма затруднительно, поэтому достаточно сложно определить, когда следует проводить стимулирующую или сдерживающую политику.

Неоклассики подчеркивают, что неопределенность продолжительности отклонений и лагов предопределяют неэффективность и даже дестабилизирующий характер дискреционной экономической политики. Поэтому они отдают предпочтение автоматической кредитно-денежной политике, суть которой сводится к осуществлению политики денежного таргетирования (определению целевых показателей денежных агрегатов M1 или M2) на основе монетарного правила.

Кейнсианская и неоклассическая теория по-разному оценивают эффективность налогово-бюджетной и кредитно-денежной политики. Их эффективность можно оценивать по степени воздействия тех или иных инструментов на изменение общего объема выпуска. Их результативность в значительной степени зависит от величины соответствующих мультипликаторов: мультипликатора госрасходов, налогового и денежного мультипликаторов, а также чувствительности инвестиций к ставке % и спроса на деньги к ставке %.

Кейнсианская теория считает налогово-бюджетную политику более эффективной. Это предпочтение основано на предположении о нечувствительности инвестиций к ставке % и большой чувствительности спроса на деньги по отношению к %. Графически это можно интерпретировать как крутую кривую IS и пологую кривую LM. При такой предпосылке действие монетарной политики мало эффективно. Так, при увеличении номинального предложения денег кривая LM1 сдвинется вправо вниз в положение кривой LM2, и экономика перейдет в новое состояние равновесия в точке E2, которой соответствует более низкая ставка % r2 и незначительно возросший объем выпуска Y2 (рис.1).

Неоклассики, напротив, отдают приоритет кредитно-денежной политике. По их мнению, увеличение номинального предложения денег сдвигает в краткосрочном периоде кривую LM1 в положение LM2 и устанавливается краткосрочное равновесие в точке E2, которой соответствует возросший объем выпуска Y2 и более низкая ставка % r2. Однако рост цен приведет к уменьшению реального запаса денежных средств и сдвигу кривой LM2 в начальное положение LM1 (рис.2). Кроме того, крайний случай неоклассической теории предполагает вертикальную кривую LM (спрос на деньги совершенно нечувствителен к ставке %). В таком случае любой сдвиг кривой LM будет оказывать максимальное воздействие на уровень номинального дохода. Вертикальная кривая LM подчеркивает бόльшую эффективность кредитно-денежной политики. Таким образом, итогом стимулирующей кредитно-денежной политики в неоклассической теории является рост цен и неизменный уровень реальных переменных в долгосрочном периоде (принцип нейтральности денег).

рис.1 рис.2

24. Портфельные теории спроса на деньги и современная количественная теория денег М. Фридмена

Портфельные теории спроса на деньги

Портфельные теории спроса на деньги акцентируют внимание на функции денег как средства сохранения ценности. Хозяйственные агенты хранят свои сбережения в денежной форме, хотя они могут их держать также в форме реальных (товары, недвижимость) или финансовых активов (акции, облигации). Следовательно, перед хозяйственным агентом встает проблема портфельного выбора, заключающаяся в том, какова должна быть оптимальная структура его активов. Он будет стремиться обеспечить такую комбинацию активов, входящих в портфель, чтобы обеспечить максимальный доход от своего богатства с учетом степени риска каждого вида активов.

В портфельных теориях спроса на деньги развивается теория предпочтения ликвидности Кейнса. По Кейнсу спрос на деньги зависит от % ставки – чем выше % по финансовым активам, входящим в портфель, тем меньше спрос (спекулятивный мотив спроса на деньги). Также спрос на деньги связан с мотивом предосторожности (для осуществления внезапных платежей, которые могут потребоваться, необходимо держать на руках определенную сумму денег). При росте ставки % растут предельные издержки хранения денег, но в то же время при росте дохода, как правило, увеличивается и число непредвиденных платежей и растут предельные выгоды от хранения денег. Индивид выберет такой уровень хранимой наличности, при котором MC = MR.

В соответствии с теорией предпочтения ликвидности общий спрос на деньги распадается на 2 части:

Md = Md1+Md2 = L1(Y) + L2(r-re),

где Md1 – размер наличности, отвечающий трансакционному мотиву и мотиву предосторожности, а Md2 – размер наличности, отвечающий спекулятивному мотиву.

Причем Md1 зависит от уровня дохода Y, а Md2 – от % ставки (r – рыночная ставка %, re – нормальная ожидаемая ставка %).

Современные портфельные теории спроса на деньги предлагают учитывать гораздо более широкий выбор активов, в форме которых индивид может держать богатство. В соответствии с портфельными теориями при решении проблемы портфельного выбора индивид исходит из базового отношения между риском и доходностью: чем выше риск, тем выше должен быть доход. В таком случае спрос на реальные денежные запасы выражается формулой:

(M/P)d = L(rs, rb, πe, W),

где rs – реальные ожидаемые доходы по акциям, rb – реальные ожидаемые доходы по облигациям, πe – ожидаемый темп инфляции, W – накопленное богатство.

Спрос на деньги определяется как результат сравнения выгоды, получаемой хозяйственным агентом от запаса денег, и дохода, приносимого альтернативными активами. При росте rs, rb, πe спрос на деньги падает; при росте W потребность в деньгах растет, т.к. увеличивается общая сумма активов, а, следовательно, и абсолютная величина накопления каждого из них.

Количественная теория денег М. Фридмена

Концепция Фридмена опирается на количественную теорию денег, хотя его интерпретация отличается от традиционной:

- Во-первых, если раньше скорости обращения денег не придавалось особого значения, то монетаристы разрабатывают эту теорию специально.

- Во-вторых, у неоклассиков спрос на деньги не учитывал скорость обращения денег, у монетаристов оба параметра были связаны функционально.

- В-третьих, к спросу на деньги применяется обычная теория цен (равновесие спроса и предложения).

Суть количественной теории денег: цены товаров определяются количеством денежных средств. Увеличивается денежная масса – цены растут, и, наоборот, сокращается денежная масса – цены снижаются.

Основное свойство денег – ликвидность. Имея деньги, можно приобрести любой товар. Но обладание денежным запасом связано с потерей потенциального дохода. Деньги, лежащие без движения, предназначенные для покупки товаров, означают утрату альтернативного дохода, который может быть получен от приобретения других активов (ценных бумаг, акций, облигаций).

В своей интерпретации количественной теории Фридмен исходит из того, что спрос каждого ограничен размерами богатства, стремлением не упустить выгоду от приобретения альтернативных активов. В случае избытка денег их стремятся использовать для покупки ценных бумаг и получения дополнительных выгод.

В отличие от предложения денег спрос на деньги относительно стабилен. На денежный спрос помимо доходов влияют: уровень цен (изменение покупательной способности денег), размеры процентных ставок.

Предложение денег представляет собой количество денег в обращении. Оно довольно изменчиво, задается извне, а не определяется экономическими факторами, хотя они и оказывают влияние на принимаемые решения. Предложение денег регулируется центральным банком. Оно определяется размерами денежной эмиссии, кредитами коммерческих банков, куплей-продажей ценных бумаг. Соответствие между спросом на денежную массу и предложением денег обеспечивает механизм рыночного саморегулирования.

Если уменьшается предложение денег, то условия кредита ужесточаются, процентная ставка повышается. В результате спрос на деньги несколько снизится; часть денег будет использоваться на приобретение более выгодных активов. Равновесие спроса на деньги и предложения денег нарушится, затем установится в новой точке. В ней процентная ставка выше, а денег в сфере обращения меньше. В этих условиях центральный банк, очевидно, скорректирует свою политику – предложение денег возрастет, процентная ставка снизится. Процесс пойдет как бы в обратном направлении.

В отношении взаимосвязи денежного и товарного рынков, Фридмен считал, что изменение количества денег и скорости обращения денег влияет на совокупный спрос. Больше объем денежной массы – выше спрос на товары. С увеличением денежной массы происходит рост цен, а это стимулирует производителей к расширению объема производства, увеличению выпуска продукции. Таким образом, монетаристы исходят из того, что главная функция денег – служить финансовой основой и важнейшим стимулятором экономического развития.

Выводы Фридмена:

1. Не следует мешать рыночной экономике воспроизводить равновесие между спросом на деньги и денежным предложением.

2. Если темпы роста денежной массы превышают темпы роста товарной массы или, напротив, денежная масса отстает от темпов роста товарооборота, то возникают нежелательные колебания, нарушается стабильность экономического развития.

3. Рост денежной массы должен идти темпом, обеспечивающим устойчивость цен, соответствовать динамике валового национального продукта (ВНП), т.е. денежное предложение должно устойчиво возрастать на 3-5% в год (монетарное правило Фридмена). Это, по мнению монетаристов, устраняет главную причину нестабильности экономики – изменчивое и непредсказуемое воздействие антициклической кредитно-денежной политики.

Дополнения (по просьбе С. Ханумяна)

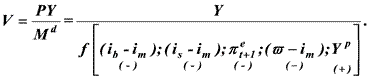

Общий вид функции спроса на реальные денежные запасы М. Фридмена, выглядит следующим образом:

где i m – ожидаемая доходность денег,

i b – ожидаемая доходность облигаций,

i s – ожидаемая доходность обыкновенных акций,

πe t+1 – ожидаемый темп инфляции,

w – ожидаемая доходность человеческого капитала (все приносящие доход свойства личности - образование, квалификация, здоровье и т.п.),

Y p - величина перманентного дохода.

Основными свойствами своей функции спроса на деньги Фридмен полагает следующие:

- Высокая стабильность, в том смысле, что вид функции не меняется во времени.

- Величина спроса на деньги, является устойчивой и предсказуемой.

- Величина спроса на деньги и величина предложения денег зависят от разных факторов.

- Величина спроса на деньги слабо чувствительна к колебаниям процентных ставок.

Последнее свойство в значительной степени обусловливает два первых. Из всех факторов спроса на деньги процентные ставки подвержены наиболее сильным колебаниям и потому наименее предсказуемы.

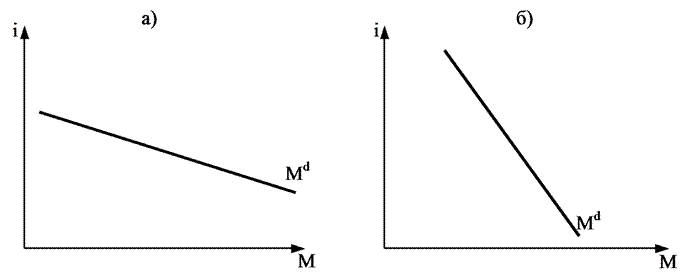

Поэтому, в отличие от Кейнса, Фридмен предполагает, что эластичность спроса на деньги по процентной ставке довольно низка. Фридмен оценивает ее величину приблизительно в 0,15, тогда как в кейнсианской теории она существенно больше единицы.

Графически разницу во взглядах кейнсианцев и монетаристов можно изобразить следующим образом:

а) Кейнсианская версия: спрос на деньги сильно чувствителен к изменению процентной ставки. б) Монетаристская версия: спрос на деньги слабо чувствителен к изменению процентной ставки.

Стабильность спроса на деньги предполагает также устойчивость и предсказуемость скорости обращения денег.

Из уравнения обмена и уравнения спроса на деньги можно определить скорость обращения денег в экономике:

Следовательно, скорость обращения денег является функцией тех же самых переменных, что и спрос на деньги. Отсюда вытекают два важных следствия:

1. Скорость обращения денег, как и спрос на деньги, отличается стабильностью.

2. Величина скорости обращения не зависит от количества денег в экономике.

Скорость обращения денег зависит от соотношения текущего и перманентного дохода:

.

.Во время фазы подъема большая часть прироста дохода носит временный характер. Перманентный доход увеличивается в гораздо меньшей степени, чем текущий доход. Соотношение Y/Yp увеличивается. Скорость обращения повышается. Для фазы спада – наоборот.

В долгосрочном же периоде временный доход равен нулю. Долгосрочное соотношение Y/Yp оказывается стабильным. Отсюда и вывод монетаристов о долгосрочной стабильности скорости обращения денег.

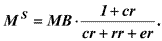

Предложение денег по Фридмену:

Ms зависит от:

- денежной базы MB,

- нормы обязательного резервирования депозитов rr (отношение суммы обязательных резервов банков к сумме денег на депозитах),

- коэффициента депонирования cr (отношение суммы наличных денег к сумме денег на депозитах),

- нормы избыточного резервирования er (отношение суммы привлеченных на вклады средств, которая хранится в сейфах банков, к сумме денег на депозитах).

Коэффициент пропорциональности

Фридмен назвал денежным мультипликатором. Его величина зависит от решений экономических субъектов частного сектора:

Фридмен назвал денежным мультипликатором. Его величина зависит от решений экономических субъектов частного сектора:- cr определяется предпочтениями населения относительно распределения денег между наличностью и вкладами в банк,

- er задается соображениями кредитной политики коммерческих банков.

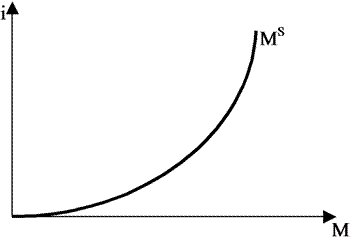

Тогда предложение денег становится не экзогенной, а эндогенной величиной. Его значение теперь положительным образом связано со ставкой %. При росте % ставки коэффициенты cr и er снижаются. Тогда с ростом ставки процента величина мультипликатора повысится. Денежная масса возрастет. Эту последовательность событий схематически можно изобразить следующим образом:

Графически эндогенная функция предложения денег в монетаристском представлении выглядит так: