Міністерство освіти І науки, молоді та спорту україни національна академія наук україни київський університет права

| Вид материала | Документы |

- Міністерство освіти І науки, молоді та спорту україни національна академія наук україни, 193.46kb.

- Міністерство освіти І науки, молоді та спорту україни національна академія наук україни, 292.36kb.

- Міністерство освіти І науки, молоді та спорту україни, 59.16kb.

- Міністерство освіти І науки, молоді та спорту України київський університет права національна, 254.04kb.

- Міністерство освіти І науки україни національна академія наук київський університет, 717.4kb.

- Національна академія педагогічних наук україни інститут професійно-технічної освіти, 362.73kb.

- Міністерство освіти І науки, молоді та спорту України, 61.58kb.

- Міністерство освіти І науки, молоді та спорту україни національний університет «одеська, 75.2kb.

- Міністерство освіти І науки, молоді та спорту україни національний університет «одеська, 5488.92kb.

- Міністерство освіти І науки, молоді та спорту україни національний університет «одеська, 6297.95kb.

Згідно з «ПОЛОЖЕННЯМ про вантажну митну декларацію” [19]:

вантажна митна декларація (далі ВМД) письмова заява встановленої форми, що подається митному органу і містить відомості про товари та транспортні засоби, які переміщуються через митний кордон України, митний режим, у який вони заявляються, а також іншу інформацію, необхідну для здійснення митного контролю, митного оформлення, митної статистики, нарахування податків, зборів та інших платежів;

прийняття вантажної митної декларації для оформлення закріплення посадовою особою митного органу факту внесення до ВМД декларантом усіх потрібних для митного оформлення товарів і транспортних засобів відомостей і наявності всіх доданих до декларації комерційних супровідних та інших документів, проставлення на ВМД штампа "Під митним контролем" та реєстрації декларації у журналі обліку вантажних митних декларацій;

ВМД застосовується під час декларування транспортних засобів і товарів, що переміщуються через митний кордон України юридичними або фізичними особами, яким вони належать, або уповноваженими ними особами.

ВМД складається з уніфікованого адміністративного документа форми МД2 (додаток 1) на п'яти зброшурованих основних аркушах різного кольору та уніфікованого адміністративного документа форми МД3 (додаток 2) на такій само кількості зброшурованих додаткових аркушів різного кольору.

Під час митного оформлення товарів у випадках, визначених Державною митною службою, замість уніфікованого адміністративного документа форми МД3 допускається застосування формуляра-специфікації форми МД8 (додаток 3).

Разом з ВМД подається її електронна копія, яка використовується для прискорення проведення процедури митного оформлення товару і митної статистики зовнішньоекономічної діяльності. Інформація, внесена до електронної копії ВМД, повинна відповідати інформації, внесеній декларантом до оригіналу. Форма та структура електронної копії ВМД, або ВМД, що подається тільки в електронному вигляді, кодування символів, засоби пересилання визначаються Державною митною службою.

Оформлені митним органом аркуші ВМД розподіляються у такому порядку:

перший основний аркуш ("примірник для митниці") зберігається разом з комплектом документів, на підставі яких здійснювалося митне оформлення, в митному підрозділі, що здійснював митне оформлення, протягом 12 місяців, після чого передається на зберігання до архіву митниці;

другий основний аркуш ("примірник для статистики") використовується у підрозділі митної статистики митного органу;

третій основний аркуш ("примірник для митниці") використовується у підрозділі митних доходів та платежів митного органу;

четвертий основний аркуш ("примірник для митниці") використовується залежно від виду зовнішньоекономічної операції:

а) під час оформлення товару, що вивозиться за межі митної території України, передається декларанту для доставлення разом з товаром в митний орган пункт пропуску на митному кордоні України. Після проведення процедури пропуску він передається до архіву митниці, що здійснила пропуск товару через митний кордон;

б) під час оформлення товару, що ввозиться на митну територію України, передається декларанту;

п'ятий основний аркуш ("примірник для декларанта") передається декларанту. Якщо декларування товару проводиться митним брокером, то під час митного оформлення товару, що ввозиться на митну територію України, четвертий аркуш ВМД передається власникові товару, а п'ятий аркуш митному брокеру;

під час митного оформлення експорту товару на прохання декларанта передбачається оформлення шостого аркуша ВМД, при цьому він повинен бути копією п'ятого аркуша. При використанні шостого аркуша ВМД на зворотному боці першого і п'ятого аркушів декларантом робиться запис "оформлено шостий аркуш ВМД", який засвідчується печаткою декларанта. При цьому п'ятий аркуш ВМД передається власникові товару.

Додаткові аркуші ВМД (форми МД3) розподіляються в аналогічному порядку.

Згідно “Порядку здійснення митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації” [34] з метою спрощення та оптимізації порядку митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації (далі ВМД) цей Порядок застосовується при здійсненні митного контролю й митного оформлення товарів у всіх митних режимах:

1. Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова.

2. ВМД, подана митному органу, але ще не прийнята до оформлення (відсутні відбиток штампа "Під митним контролем" (далі штамп ПМК) і реєстраційний номер), може бути відкликана декларантом з дозволу митного органу.

З моменту прийняття ВМД до оформлення декларант несе юридичну відповідальність за недостовірність відомостей, зазначених у ВМД. Ця ВМД не може бути відкликана декларантом.

Оформлена ВМД свідчить про надання суб'єкту зовнішньоекономічної діяльності (далі суб'єкт ЗЕД) права на розміщення товарів у заявлений митний режим і підтверджує права й обов'язки зазначених у ВМД осіб щодо здійснення ними відповідних правових, фінансових, господарських та інших дій.

3. Для здійснення митного контролю й митного оформлення товарів декларант подає до підрозділу митного органу, посадові особи якого здійснюють митний контроль і митне оформлення товарів із застосуванням ВМД і пропуск їх через митний кордон України (далі ПМО), ВМД, заповнену згідно з обраним митним режимом, її електронну копію й повний комплект документів, необхідних для здійснення митного оформлення товарів:

а) документи, що підтверджують повноваження декларанта на декларування товарів;

б) товаро-супровідні документи;

в) дозволи й сертифікати вповноважених державних органів (у встановлених законодавством випадках) та інші документи, зазначені в графі 44 ВМД;

г) документи, зазначені в графі 40 ВМД;

ґ) декларацію митної вартості (далі ДМВ) (у встановлених законодавством випадках) та її електронну копію;

д) документи, що підтверджують заявлені декларантом відомості про митну вартість товарів.

На вимогу митного органу декларантом подаються й інші документи, потрібні для здійснення митного контролю та митного оформлення, подання яких визначено законодавством України.

Копії поданих до оформлення документів засвідчуються написом "Копія. Згідно з оригіналом", підписом і печаткою декларанта.

Якщо документ є довгостроковим і його використання для цілей митного контролю й митного оформлення не припиняється після митного оформлення першої партії товарів, то при декларуванні першої партії товарів декларант може подати митному органу додаткову копію документа для зберігання її в окремій справі суб'єкта ЗЕД у ПМО.

На вимогу митного органу декларантом надається переклад на державну мову поданих до оформлення документів. Правильність перекладу засвідчується особою, що здійснила переклад.

По закінченні оформлення документи (завірені в установленому порядку їх копії), що були підставою для митного оформлення конкретної партії товарів, залишаються разом з першим основним аркушем ВМД на зберіганні в митному органі.

4. Здійснення митних процедур

ВМД, її електронна копія й документи, потрібні для здійснення митного контролю й митного оформлення, подаються декларантом посадовій особі ПМО, до функціональних обов'язків якої віднесено право розподілу ВМД між посадовими особами ПМО. Визначення посадової особи ПМО для прийняття ВМД до оформлення відображається в розділі I Інформаційного аркуша митного контролю товарів за ВМД (далі Інформаційний аркуш), форму якого наведено в додатку 1 до цього Порядку. Інформаційний аркуш виготовляється митним органом. Час подання ВМД, заповненої згідно з обраним митним режимом, її електронної копії та комплекту документів фіксується у відривному талоні Інформаційного аркуша, який видається декларанту.

Митні процедури здійснюються в такому порядку.

А) Прийняття ВМД до оформлення

Б) Митний контроль

В)Завершення митного контролю й митного оформлення. Видача оформлених документів декларанту

Г) Статистичний контроль

Д) Внесення змін і доповнень до ВМД

1.3 Особливості визначення супутніх послуг в технологічних процесах експорту-імпорту як основи митних процедур та процедур оподаткування

Експорт-імпорт послуг окремо згідно Цивільному Кодексу України [ ] не має правового характеру, оскільки послуга надається за місцем її поставки.

Тому у зовнішньоекономічних відносинах надання послуг формується як надання супутніх послуг, вартість яких добавляється в митну вартість товарів при експорті та імпорті матеріальних носіїв товарів, які декларуються в вантажно-митній декларації.

Згідно з Законом України «Про податок на додану вартість» [ ]:

Поставка послуг будь-які операції цивільно-правового характеру з виконання робіт, надання послуг, надання права на користування або розпорядження товарами, у тому числі нематеріальними активами, а також з поставки будь-яких інших, ніж товари, об'єктів власності за компенсацію, а також операції з безоплатного виконання робіт, надання послуг. Поставка послуг, зокрема, включає надання права на користування або розпорядження товарами у межах договорів оренди (лізингу), поставки, ліцензування або інші способи передачі права на патент, авторське право, торговий знак, інші об'єкти права інтелектуальної, в тому числі промислової, власності.

Супутні послуги, вартість яких включається відповідно до норм митного законодавства до митної вартості товарів, що експортуються або імпортуються.

Особа підлягає обов'язковій реєстрації як платник податку у разі:

1. Коли загальна сума від здійснення операцій з поставки товарів (послуг), у тому числі з використанням локальної або глобальної комп'ютерної мережі, що підлягають оподаткуванню згідно з цим Законом, нарахована (сплачена, надана) такій особі або в рахунок зобов'язань третім особам, протягом останніх дванадцяти календарних місяців сукупно перевищує 300000 гривень (без урахування податку на додану вартість).

2. Особа, яка поставляє товари (послуги) на митній території України з використанням глобальної або локальних комп'ютерних мереж, при цьому особа-нерезидент може здійснювати таку діяльність тільки через своє постійне представництво, зареєстроване на території України.

3. Будь-яка особа, що імпортує (для фізичних осіб ввозить (пересилає)) товари (супутні послуги) на митну територію України для їх використання або споживання на митній території України, незалежно від того, який режим оподаткування вона використовує згідно із законодавством, за винятком фізичних осіб, не зареєстрованих платниками податку, які ввозять (пересилають) товари (предмети) у супроводжувальному багажі або отримують їх як поштове відправлення у межах неторгового обороту в обсягах, що не підлягають оподаткуванню відповідно до митного законодавства (крім ввезення транспортних засобів чи запасних частин до них такими фізичними особами) та нерезидентів, які пересилають поштові відправлення згідно з правилами Міжнародного поштового союзу на митну територію України, та отримувачів таких поштових відправлень.

Об'єктом оподаткування є операції платників податку з:

1. поставки товарів та послуг, місце надання яких знаходиться на митній території України, в тому числі операції з передачі права власності на об'єкти застави позичальнику (кредитору) для погашення заборгованості заставодавця, а також з передачі об'єкта фінансового лізингу у користування лізингоотримувачу (орендарю);

2. ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту (далі імпорту).

З метою оподаткування до імпорту також прирівнюється:

ввезення з-за меж митного кордону України на митну територію України товарів (супутніх послуг) за договорами лізингу (оренди) (у тому числі у разі повернення об'єкта лізингу лізингодавцю-резиденту або іншій особі за дорученням такого лізингодавця), застави, та іншими договорами, які не передбачають передання права власності на такі товари (майно) або передбачають їх обмін на корпоративні права чи цінні папери, у тому числі якщо таке ввезення пов'язане із поверненням товарів у зв'язку з припиненням дії зазначених договорів;

поставка товарів з території безмитних магазинів на митну територію України для їх вільного обігу (крім території інших безмитних магазинів);

поставка продуктів переробки (готової продукції) з митного режиму переробки на митній території України на митну територію України для їх вільного обігу;

в інших випадках, передбачених Митним кодексом України;

3. вивезення товарів (супутніх послуг) у митному режимі експорту або реекспорту (далі експорту), поставки транспортних послуг по перевезенню пасажирів, вантажобагажу (товаробагажу) та вантажу за межами державного кордону України.

З метою оподаткування до експорту товарів також прирівнюється:

вивезення товарів (супутніх послуг) за межі митного кордону України за договорами фінансового лізингу (оренди) (у тому числі у разі повернення об'єкта фінансового лізингу лізингодавцю-нерезиденту або іншій особі за дорученням такого лізингодавця), застави та іншими договорами, які не передбачають передання права власності на такі товари (майно) або передбачають їх обмін на корпоративні права чи цінні папери, у тому числі якщо таке вивезення пов'язане із припиненням дії зазначених договорів;

поставка товарів (супутніх послуг) з митної території України на територію безмитних магазинів;

передача товарів, оформлених у митному режимі експорту, під митний режим митного складу, для подальшого вивезення таких товарів з митної території України;

в інших випадках, визначених Митним кодексом України.

4. Для товарів, які імпортуються на митну територію України платниками податку, базою оподаткування є договірна (контрактна) вартість таких товарів, але не менша митної вартості, зазначеної у ввізній митній декларації з урахуванням витрат на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України, сплати брокерських, агентських, комісійних та інших видів винагород, пов'язаних з імпортом таких товарів, плати за використання об'єктів інтелектуальної власності, що належать до таких товарів, акцизних зборів, ввізного мита, а також інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються у ціну товарів (робіт, послуг) згідно з законами України з питань оподаткування.

Для послуг, які поставляються нерезидентами з місцем їх надання на митній території України, базою оподаткування є договірна (контрактна) вартість таких робіт (послуг) з урахуванням акцизного збору, а також інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються у ціну поставки робіт (послуг) згідно із законами України з питань оподаткування.

Згідно «Митному Кодексу України» [ ] сутність та митний контроль експорту та імпорту супутніх послуг визначається наступними статтями:

Стаття 267. Метод визначення митної вартості за ціною договору щодо товарів, які імпортуються (вартість операції)

Митною вартістю за ціною договору щодо товарів, які імпортуються, є вартість операції, тобто ціна, що була фактично сплачена або підлягає сплаті за товари, якщо вони продаються на експорт в Україну, скоригована в разі потреби відповідно до частини другої цієї статті. Ціна, що була фактично сплачена або підлягає сплаті, це загальна сума всіх платежів, які були здійснені або які повинні бути здійснені покупцем оцінюваних товарів на користь продавця та/або на користь продавця через третіх осіб, та/або на пов'язаних з продавцем осіб. Такі платежі можуть бути здійснені прямо або опосередковано шляхом переказу грошей, акредитиву, інкасування або за допомогою інших розрахунків (вексель, передача цінних документів тощо). Термін "ціна, що була фактично сплачена або підлягає сплаті" стосується тільки ціни оцінюваних товарів. Дивіденди або інші платежі покупця на користь продавця, не пов'язані з оцінюваними товарами, не є частиною митної вартості. Додавання до ціни, що була фактично сплачена або підлягає сплаті, згідно з цією статтею робляться лише на основі об'єктивних даних, що підтверджуються документально та піддаються обчисленню.

При визначенні митної вартості до ціни, що була фактично сплачена або підлягає сплаті за оцінювані товари, додаються подальші витрати, якщо вони не включалися до ціни, що була фактично сплачена або підлягає сплаті, зокрема:

1) витрати, понесені покупцем:

а) комісійні та брокерська винагорода, за винятком комісійних за закупівлю, які є платою покупця своєму агентові за надання послуг, пов'язаних з представництвом його інтересів за кордоном для закупівлі оцінюваних товарів;

б) вартість контейнерів, що для митних цілей вважаються єдиним цілим з відповідними товарами;

в) вартість упаковки або вартість пакувальних матеріалів та робіт, пов'язаних з пакуванням;

2) належним чином розподілена вартість нижченаведених товарів та послуг, якщо вони поставляються прямо чи опосередковано покупцем безоплатно або за зниженими цінами для використання у зв'язку з виробництвом та продажем на експорт в Україну оцінюваних товарів, якщо така вартість не включена до ціни, що була фактично сплачена або підлягає сплаті:

а) сировини, матеріалів, деталей, напівфабрикатів, комплектувальних виробів тощо, які увійшли до складу оцінюваних товарів;

б) інструментів, штампів, шаблонів та аналогічних предметів, використаних у процесі виробництва оцінюваних товарів;

в) матеріалів, витрачених у процесі виробництва оцінюваних товарів (мастильні матеріали, паливо тощо);

г) інженерних та дослідно-конструкторських робіт, дизайну, художнього оформлення, ескізів та креслень, виконаних за межами України і безпосередньо необхідних для виробництва оцінюваних товарів;

3) роялті та ліцензійні платежі, які стосуються оцінюваних товарів та які покупець повинен сплачувати прямо чи опосередковано як умову продажу оцінюваних товарів, якщо такі платежі не включаються до ціни, що була фактично сплачена або підлягає сплаті. Зазначені платежі можуть включати платежі, які стосуються патентів, знаків для товарів і послуг та авторських прав. Витрати на право відтворення (тиражування) оцінюваних товарів в Україні не повинні додаватися до ціни, що була фактично сплачена або підлягає сплаті за оцінювані товари;

4) відповідна частина виручки від будь-якого подальшого перепродажу, передачі чи використання товарів, що оцінюються, на митній території України, яка прямо чи опосередковано йде на користь продавця;

5) витрати на транспортування оцінюваних товарів до аеропорту, порту або іншого місця ввезення на митну територію України;

6) витрати на завантаження, розвантаження та обробку оцінюваних товарів, пов'язані з їх транспортуванням до аеропорту, порту або іншого місця ввезення на митну територію України;

7) витрати на страхування цих товарів.

При визначенні митної вартості до ціни, що була фактично сплачена або підлягає сплаті, не допускається включення ніяких інших витрат, крім тих, що передбачені у цій статті. До митної вартості не включаються нижченаведені витрати або кошти за умови виділення їх з ціни, що була фактично сплачена або підлягає сплаті за оцінювані товари, які документально підтверджено та які піддаються обчисленню:

а) плата за будівництво, спорудження, складення, технічне обслуговування або технічну допомогу, здійснені після ввезення імпортних товарів, таких як промислова установка, машини або обладнання;

б) витрати на транспортування після ввезення;

в) податки та збори (обов'язкові платежі), які справляються в Україні.

Стаття 274. Визначення митної вартості товарів, що вивозяться (експортуються) з України

Митна вартість товарів, що вивозяться (експортуються) з України на підставі договору купівлі-продажу або міни, визначається на основі ціни, яку було фактично сплачено або яка підлягає сплаті за ці товари на момент перетинання митного кордону України.

До митної вартості товарів, що вивозяться (експортуються), також включаються фактичні витрати, якщо вони не були раніше до неї включені:

а) на навантаження, вивантаження, перевантаження, транспортування та страхування до пункту перетинання митного кордону України;

б) комісійні та брокерські винагороди;

в) ліцензійні та інші платежі за використання об'єктів права інтелектуальної власності, які покупець повинен прямо чи побічно здійснити як умову продажу (експорту) товарів, які оцінюються.

Митна вартість товарів, що вивозяться (експортуються) з України на підставі договору, відмінного від договорів купівлі-продажу чи міни, визначається на основі ціни, підтвердженої комерційними, транспортними, банківськими, бухгалтерськими та іншими документами, що містять відомості про вартість товарів, які оцінюються, з урахуванням витрат на транспортування та страхування товарів до пункту перетинання митного кордону України.

У разі встановлення цінових обмежень під час вивезення (експорту) окремих товарів (індикативні ціни, граничні рівні цін, ціни, встановлені в результаті антидемпінгових розслідувань тощо) митна вартість таких товарів у разі вивезення (експорту) їх з України визначається з урахуванням положень, що визначають порядок застосування зазначених обмежень.

Згідно «ПОРЯДКУ декларування митної вартості товарів, які переміщуються через митний кордон України, та подання відомостей для її підтвердження» [ ] в декларації форми ДМВ1 введені види супутніх послуг, які включаються в митну вартість (табл.1.1)

Таблиця 1.1 ДЕКЛАРАЦІЯ МИТНОЇ ВАРТОСТІ (Форма ДМВ1)

| | Аркуш N | Форма ДМВ1 | ||

| Для відміток митного органу | Номер товару | Номер товару | Номер товару | |

| | | | ||

| Код товару | Код товару | Код товару | ||

| | | | ||

| А. Підстава для розрахунку | 11(а). Ціна договору в іноземній валюті (кошти, що фактично сплачені або підлягають сплаті продавцеві) | | | |

| Ціна договору, гривень | | | | |

| Код валюти | | | | |

| Курс перерахунку | | | | |

| 11(б). Непрямі платежі, гривень | | | | |

| 12. Усього "А", гривень | | | | |

| Б. Додаткові нарахування до ціни договору, що не включені до розділу "А"* і підлягають включенню до митної вартості, гривень | 13. Витрати покупця на оплату: а) комісійних та інших посередницьких послуг (за винятком комісійних за закупівлю товару) | | | |

| б) контейнерів, тари та пакування | | | | |

| 14. Вартість товарів і послуг, поставлених прямо чи опосередковано покупцем безоплатно або за зниженими цінами для використання у зв'язку з виробництвом та продажем на експорт в Україну оцінюваних товарів, якщо така вартість не включена до ціни, що фактично сплачена або підлягає сплаті: а) сировини, матеріалів, деталей, напівфабрикатів, комплектувальних виробів тощо | | | | |

| б) інструментів, штампів, шаблонів та аналогічних предметів, використаних у процесі виробництва оцінюваних товарів | | | | |

| в) матеріалів, витрачених в процесі виробництва оцінюваних товарів | | | | |

| г) інженерних та дослідноконструкторських робіт, дизайну, креслення тощо, виконаних за межами України | | | | |

| 15. Роялті та ліцензійні платежі, які стосуються оцінюваних товарів та які покупець повинен сплачувати прямо чи опосередковано як умову продажу оцінюваних товарів (див. графу 9) | | | | |

| 16. Відповідна частина виручки від будьякого подальшого перепродажу, передачі або використання товарів, що оцінюються, на митній території України прямо чи опосередковано йде на користь продавця (див. графу 9) | | | | |

| 17. Витрати на доставку до ____________________, (місце доставки) у тому числі на: а) транспортування | | | | |

| | | | ||

| б) завантаження, розвантаження тощо | | | | |

| в) страхування | | | | |

| 18. Усього "Б" | | | | |

| 19. Плата за будівництво, спорудження, складення, технічне обслуговування або технічну допомогу після ввезення | | | | |

| В. Списання сум, включених до розділу "А", гривень* | 20. Витрати на транспортування після ввезення на митну територію України | | | |

| 21. Податки та збори (обов'язкові платежі), які справляються в Україні | | | | |

| 22. Усього "В" | | | | |

| 23. Заявлена митна вартість: а) у гривнях б) в іноземній валюті | | | | |

| | | | ||

| Г. * Якщо суму сплачено в іноземній валюті, в цьому розділі зазначається сума в іноземній валюті та курс перерахунку за кожним товаром і елементом вартості. | ||||

РОЗДІЛ 2. АНАЛІЗ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ЗАТ ДП “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” ТА ОРГАНІЗАЦІЇ ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ –ІМПОРТІ ТОВАРІВ ТА СУПУТНІХ ТРАНСПОРТНИХ ПОСЛУГ

2.1 Загальна характеристика діяльності ЗАТ ДП “Українська горілчана компанія NEMIROFF” та митного відділу підприємства

ЗАТ “Українська горілочна компанія Nemiroff” дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51].

У 2006 році в Україні створений "Nemiroffхолдинг", який поєднує керуючу компанію Nemiroff (Київ), ДП "Алко Инвест" (Хмельницький), ЗАТ “УГК Nemiroff” (Немирів, Вінницька область), ДП "Немироффмедиа", Торговий дім Nemiroff Росії (Москва), Nemiroff Polska (Варшава) [52].

Українська горілчана компанія Nemiroff сьогодні — лідер серед легальних виробників міцного алкоголю України. При цьому компанія Nemiroff — ще й унікальна однойменна торговельна марка, що експортує свою продукцію у понад 50 країн світу. Нарешті, Nemiroff — це міжнародний бренд, якому вперше в історії рейтингу Світового Клубу Мільйонерів (Велика Британія) два роки поспіль — у 2003 й 2004 роках — вдалося стати брендом з найдинамічнішим показником росту, що перевищує 40%.

Українська горілчана компанія "Nemiroff" один з найвідоміших виробників лікерогорілчаної продукції в Україні – являє собою унікальну виробничу систему замкнутого циклу. Заводвиробник лікерогорілчаної продукції "Nemiroff" розташований Україна, 22800, Вінницька обл., м Немирів, вул. Горького, 31, Директор: Конопельнюк Анатолій Васильович

Тел./факс: (04331) 20559, (04331) 20482, email: anna@mistral.com.ua

ссылка скрыта.

Під контролем спеціалістів заводу абсолютно все, починаючи з вирощування високоякісної пшениці для виготовлення спирту, до продажу готової продукції на території України та за її межами. Особливого м’якого смаку алкогольні напої Nemiroff набувають завдяки використанню тільки зернового спирту найвищої якості, найчистішої артезіанської води та 100% натуральних добавок. На даний момент дочірнє підприємство ЗАТ «Українська горілчана компанія «Nemiroff» випускає такий асортиментний ряд продукції:

- LEX vodka

- Nemiroff Premium

- Nemiroff Premium Currant

- Nemiroff Light

- Українська медова з перцем

- Житня з медом

- Клюква на коньяку

- Nemiroff Original

- Українська березова особлива

- Немирівська

- Немирівська особлива

- Nemiroff «Українська пшениця»

- Nemiroff Лимон

- Ні Пуху, Ні Пера

- Кльова

У 2006 році продукція компанії експортується у 55 країн світу, серед яких Росія, Австралія, Японія, США, Греція, Еквадор, Туреччина, Швеція, ОАЄ, Німеччина, Велика Британія, Ізраїль, Італія та багато інших країн світу.

Наказом ДМСУ від 29.12.2004 № 929 “Перелік підприємств, які можуть бути задіяні в проведенні експерименту з використання електронної форми митного декларування” по ПОДІЛЬСЬКІЙ РЕГІОНАЛЬНІЙ МИТНИЦІ задіяно 30805594 ДП “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ “NEMIROFF” [55].

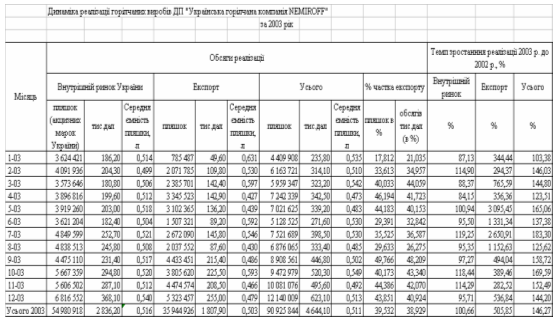

Таблиця 2.1 Динаміка та структура реалізації горілчаної продукції ДП «УГК NEMIROFF» у 2003 році [51]

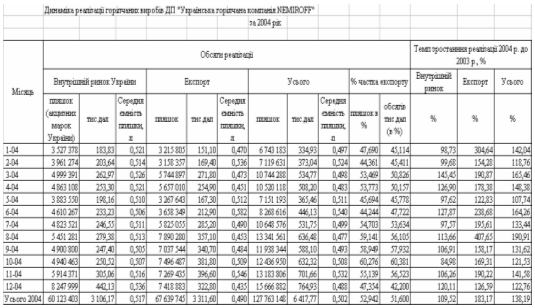

Таблиця 2.2 Динаміка та структура реалізації горілчаної продукції ДП «УГК NEMIROFF» у 2004 році [51]

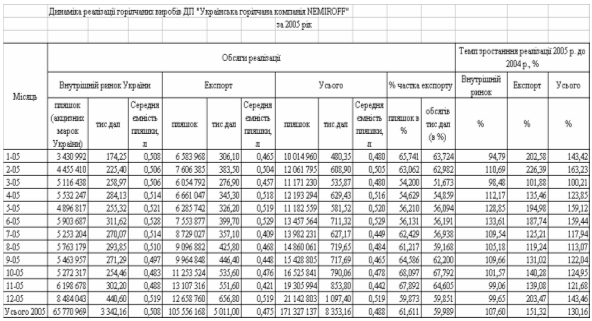

Таблиця 2.3 Динаміка та структура реалізації горілчаної продукції ДП «УГК NEMIROFF» у 2005 році [51]

Через свої торговельні представництва компанія Nemіroff співпрацює з незалежними дилерами, використовуючи метод непрямої дистрибуції. Кожний торговий дім забезпечує збут в областях, які знаходяться в зоні його відповідальності. При цьому переважна більшість дилерів працює з компанією багато років. Серед першочергових вимог до торговельних партнерів — наявність навченого штату співробітників, складських приміщень і налагодженої системи логістики, дотримання фінансової дисципліни, робота винятково у своєму регіоні (дилери мають право працювати тільки на закріпленій за ними території).

В основі політики збуту компанії лежать кілька ключових принципів:

- жорсткий контроль над цінами;

- уникання несанкціонованого „перетікання” продукції з регіону в регіон.

Ці принципи спрямовано на максимальний захист інтересів ділових партнерів компанії Nemіroff. Вони допомагають уникнути цінової конкуренції між дилерами, попередити демпінг і зменшення їхніх заробітків. Саме такий підхід гарантує побудову довгострокових взаємовигідних відносин.

За результатами діяльності в 2006 році ТМ Nemiroff стала першим українським брендом, що зумів піднятися на другу ступінь у світовому алкогольному рейтингу лідерів по обсягах продажів серед горілочних брендов. Nemiroff випередив такі бренды як Stolichnaya, Absolut і Finlandia. Про це повідомляє пресслужба компанії з посиланням на обнародуваний рейтинг американського журналу Impact, що опубликовали щорічний рейтинг ведучих горілочних брендов світу «VODKA TOP 20 Brands Worldwide» [52].

Спеціалізований журнал про напої Drinks International (Великобританія) обнародував рейтинг Світового клуба мільйонерів (World Millionaires Club) за 2005 рік, де в п'ятірці динамічно зростаючих алкогольних брендов у світі значаться: Союз-Виктан (горілка) ріст склав 55,1%, Nemiroff (горілка) 28,0%, Bacardi Martini (горілка) 16,7%, Pernod Ricard (ром) 16,0%, Pernod Ricard (скроні) 15,8%.

При цьому в Топ5 міжнародних горілоклідерів (по обсязі виробництва в 2005 р.) входять: Diageo plc. (Smirnoff) 21,40 млн кейсів (1 кейс = 9 л), ріст 6,5%, Sojuzplodimport (SPI Spirits) (Stolichnaya) 13,0 млн кейсів, спад 3,7%, Nemiroff (Nemiroff) 9,32 млн кейсів, ріст 28,0%, Vin & Sprit (Absolut) 9,20 млн кейсів, ріст 8,2%, СоюзВиктан (SV) 6,53 млн кейсів, ріст 55,1%.

Одночасно з цим приведені в рейтингу Impact дані підтвердили в галузевому виданні IWSR Drinks Record (Великобританія). У його рейтингу «The ІWSR's top 100 international spirits brands» ТМ Nemiroff також займає другу позицію по обсягах продажів серед горілочних брендов з результатом 9,3 млн. кейсів горілки (1 кейс = 9 літрів).

«Стрімка динаміка збільшення продажів на світовому ринку, що демонструє Nemiroff, підтверджує правильність обраної нами стратегії по побудові міжнародного бренда», вважає голова ради директорів Nemiroff Холдинг Олександр Глусь.

За даними дослідження компанії ACNielsen, частка продажів горілок Nemiroff на російському ринку в натуральному вираженні складає 3,3%. А у вартісному вираженні ТМ Nemiroff є лідером продажів: її частка складає 4,9%.

«Найбільший платник податків серед імпортерів міцного алкоголю в Росії компанія Nemiroff рік від року підтверджує свою прихильність високим стандартам ведення бізнесу. За підсумками 2006 у російський бюджет нами буде перераховано більш $120 млн. податків і зборів. Бездоганна стабільна якість алкогольної продукції, чітка маркетингова стратегія й організована відповідно до міжнародних стандартів дистрибуція дозволяють нам роками утримувати звання лідера», відзначив голова ради директорів Nemiroff Холдинг Олександр Глусь.

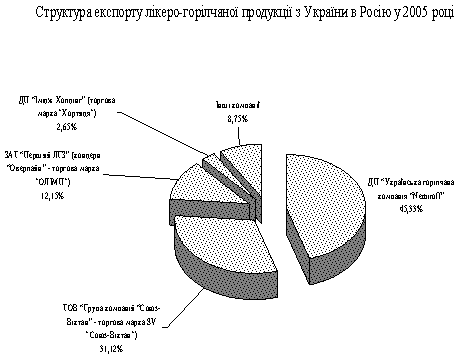

Рис.2.1. Структура експорту горілчаної продукції українських виробників в Росію у 2005 році [86]

Внутрішня конкуренція в Україні точиться, в основному, між компаніями "СоюзВіктан", Nemiroff і Донецький лікеро-горілчаний завод "Лік", які в 2005 році зберегли по обсягу чистого доходу лідируючі позиції на українському алкогольному ринку. Разом з тим, згідно даним рейтингу "ТОП100" [80], фірма "СоюзВіктан ЛТД." і Донецький ЛГЗ "Лік" за минулий рік скоротили чистий дохід відповідно на 12,6% (до 1 млрд. 96 млн. грн.) і в 2,5 рази (до 505 млн. грн.), передає "ІнтерфаксУкраїна". При цьому компанія Nemiroff в 2005 році одержала чистий дохід у сумі 1 млрд. 34 млн. грн. (в 2004м 786 млн. 750 тис.). У той же час "СоюзВіктан" і Донецький ЛГЗ "Лік" збільшили чистий прибуток відповідно на 77,5% (до 7 млн. 420 тис. грн.) і в 2,2 рази (до 270 тис. грн.), тоді як Nemiroff скоротив в 36 разів (до 1 млн. 820 тис. грн.). Лідером на алкогольному ринку по розміру чистого прибутку за 2005 рік став ДП "ІміджХолдинг" (торговельна марка "Хортиця") з показником 44 млн. 920 тис. грн. У 2005 році компанія збільшила дохід в 2,3 рази до 450 млн. 500 тис. грн.

2.2 Організація та технологія бізнес-процесів проходження митного контролю при експорті горілчаної продукції ДП “Українська горілчана компанія NEMIROFF”

Завдання митного відділу на дочірньому підприємстві «Українська

горілчана компанія «Nemiroff»:

- Митний відділ організовує та забезпечує проведення митного оформлення вантажів які імпортуються або експортуються Компанією та всіх інших експортно-імпортних операцій.

- Займається підготовкою всіх відповідних документів для їх подачі до митних органів.

- Координує та забезпечує необхідною інформацією відповідні відділи та підрозділи структурної схеми Компанії.

- Забезпечує виконання встановлених строків замитнення та розмитнення відповідних вантажів.

- Контролює забезпечення та юридичну відповідність вимогам митних органів контрактів, додатків, специфікацій та інших документів.

- Забезпечує при потребі своєчасність замовлення та передачу експортованих вантажів воєнізованій охороні для супроводження вказаних вантажів до кордону.

Детальний процес взаємодії між структурними підрозділами, розроблений начальником митного відділу наведено у Додатку Б. Структурна схема відділу наведена у Додатку А.

Функції митного відділу на дочірньому підприємстві «Українська горілчана компанія «Nemiroff» при експорті продукції:

- Несе відповідальність за достовірність подання митним органам інформації при вивезенні акцизної марки в адресу замовника-імпортера.

- В разі завершення митного оформлення здає оригінали митних документів – ВМД, СMR, інвойсів, та інш., в бухгалтерію Компанії, та формує ідентичний пакет копій для архіву митного відділу.

- отримує відповідну інформацію та план майбутніх експортних операцій від експортного відділу.

- Отримує оригінали контрактів, доповнень, специфікацій, заявок та інших необхідних документів, для відповідної підготовки повного пакету документів з подальшим митним оформленням. Проводить перевірку вказаних документів на відповідність до вимог чинного митного законодавства.

- При отриманні заявки на проведення експортної операції, перевіряє її відповідність до умов та вимог Контракту (Додаток В).

- Отримує від експортного відділу оригінали інвойсів на заплановане відвантаження партії лікеро-горілчаної продукції в адресу імпортера замовника.

- Формує пакет оригіналів документів із залученням інших відділів Компанії (контракт, доповнення, заявки, СMR, інвойси ж/д накладні тощо) для формування та роздрукування ВМД, та подальшої передачі митним органам.

- забезпечує роздрукування СMR, ВМД, книжок МДП.

- в процесі митного оформлення експортних ВМД забезпечує присутність інспектора митниці при завантаженні та пломбуванні вантажу.

- в разі здійснення поштових експортних операцій, забезпечує подання відповідних документів (інвойс, авіанакладна, калькуляція та ін.) до митних органів та проводить відповідне митне оформлення .

- Несе відповідальність за строки та терміни проведення митного оформлення та відправку транспортних засобів до митниці призначення.

- Після закінчення проведення митного оформлення експортної операції, всі наявні оригінали оформлених митницею документів передає в бухгалтерію.

На рис.Г.1 – Г.6 Додатку Г наведені приклад оформлення експортної ВМД при експорті горілчаної продукції в США, Італію морським транспортом (з доставкою контейнерів до морського порту по Україні митним перевізником), в Киргизстан – залізничним транспортом та Казахстан автомобільним транспортом. На рис.Г.7 наведений приклад оформлення ВМД на повернення наданих імпортером у Киргизстані акцизних марок Киргизстана.

2.3 Організація та технологія бізнес-процесів проходження митного контролю при імпорті обладнання та витратних матеріалів для виробництва горілчаної продукції ДП “Українська горілчана компанія NEMIROFF”

Функції митного відділу на дочірньому підприємстві «Українська горілчана компанія «Nemiroff» при імпорті:

Отримує відповідні документи (контракти, доповнення, інвойси, рахунки-фактури і т.д.), перевіряє їх на відповідність до митного законодавства України та можливість здійснення імпортної операції. Згідно отриманих документів забезпечує вчасний перетин транспортних засобів з імпортованими вантажами кордону України, шляхом оформлення Попереднього повідомлення в Вінницькій митниці, та інформує про його реєстрацію в Центральній електронній базі з присвоєнням порядкового номера

- В разі проведення процедури тимчасового ввезення майна в адресу Компанії, проводить відповідну підготовку пакету документів з подачею листа зобов’язання на митницю, з зазначенням строків та відповідальних осіб по поверненню майна за межі території України.

- Несе відповідальність за порушення вказаних строків, та відповідних статей, передбачених Митним Кодексом України.

- В разі ввезення з-за кордону акцизної марки для потреб виробництва, несе відповідальність та контроль за правильністю та відповідністю черговості її використання у виробництві.

- Несе відповідальність за достовірність подання митним органам інформації при вивезенні акцизної марки в адресу замовника-імпортера.

- Забезпечує складські служби відповідною інформацією та вимогами щодо використання та зберігання акцизної марки, а також іншого тимчасово ввезеного майна, з метою відповідного контролю.

- Згідно отриманих документів прораховує та інформує бухгалтерію Компанії про майбутні відповідні платежі по запланованій імпортній операції.

- Несе відповідальність за правильність та достовірність прорахування сум платежів, які надаються бухгалтерії Компанії, щодо майбутніх сплат при митному оформленні імпортованих вантажів.

- При фактичному прибутті імпортованих товарів формує відповідний пакет документів та оформляє Вантажно митні декларації (ВМД).

- В процесі митного оформлення, забезпечує проведення митного догляду інспектором митниці товару та транспортних засобів.

- В разі проведення імпортних операцій поштовим відправленням формує та подає до митних органів відповідний пакет документів, та забезпечує проведення самого митного оформлення.

- Несе відповідальність за вчасне формування пакету та передачу відповідних документів митним органам, та якісне проведення митного оформлення імпортованого вантажу з моменту перетину кордону України та розвантаження на склади Компанії.

- У випадку оформлення імпортованого вантажу під відповідальне зберігання готує та подає в митні органи відповідний пакет документів з отриманням відповідного дозволу на розміщення вантажу під відповідальне зберігання під митним забезпеченням. Забезпечує згідно дозволу митниці відбір проб та екземплярів продукції для проведення лабораторією дослідження та аналізів.

- В разі завершення митного оформлення здає оригінали митних документів – ВМД, СMR, інвойсів, та інш., в бухгалтерію Компанії, та формує ідентичний пакет копій для архіву митного відділу.

На рис. Г.8 Додатку Г наведений приклад оформлення імпортної ВМД на імпорт з Польщі алюмінієвих ковпачків для закупорювання пляшок в процесі виробництва.

РОЗДІЛ 3. СУТНІСТЬ ТА ОСНОВНІ ПРИНЦИПИ НАДАННЯ СУПУТНІХ ПОСЛУГ ПРИ ЗДІЙСНЕННЯ АВТОМОБІЛЬНИХ ТРАНСПОРТНО ЕКСПЕДИЦІЙНИХ ОПЕРАЦІЙ В ЗОВНІШНІЙ ТОРГІВЛІ

3.1 Сутність транспортних та транспортно-експедиційних операцій