Заказчик исполнитель

| Вид материала | Документы |

- Заказчик исполнитель, 160.43kb.

- Договор № на разработку комбинированного знака для товаров и услуг в электронном виде, 58.92kb.

- Авления страниц www-сайта (в дальнейшем сайт) Заказчика, что является информационно-вычислительной, 192.05kb.

- "Исполнитель и "Заказчик" имеют необходимый объем гражданской дееспособности, 112.42kb.

- Именуемый в дальнейшем «Заказчик» с одной стороны и ООО «Центр Геодезии Истра» именуемый, 88.28kb.

- Заказчик исполнитель, 119.05kb.

- Коркина Елена Валентиновна, именуемое в дальнейшем «Исполнитель», предлагает физическому, 75.32kb.

- Договор об оказании услуг в области народной медицины (целительства), 43.66kb.

- Договор на создание и передачу научно-технической продукции на межотраслевой основе, 63.16kb.

- Почтовый адрес муниципального заказчика, ответственный исполнитель (фио, телефон), 5508.11kb.

Статистика российского рынка вторсырья

По оценкам специалистов, не менее 50% всех бытовых отходов вполне может быть переработана. Вместо этого отходы вывозятся на полигоны, загрязняя окружающую среду. Несмотря на это, сектор сбора и переработки вторсырья (макулатура, стекло, пластмасса, полиэтилен, аллюминевые банки) остается перспективным.

Оборот рынка упаковки в РФ вырос в 2003 году по сравнению с 2002-м на 15% - до $6 млрд. Наиболее интенсивно в России в 2003 году развивалось производство гофрокартона, поскольку он может использоваться как универсальная упаковка для любых видов продукции. В структуре рынка упаковочных материалов доля бумаги и картона составляет 40-45%, пластика - около 30%, металла и стекла - примерно 15%. На каждого россиянина в 2003 гаду пришлось 40 килограммов упаковочных материалов. В настоящее время производством упаковки в РФ занимаются около трех тысяч предприятий.

По оценке экспертов, объем российского рынка полипропиленовой пленки составляет около 46000 т (около $184 млн). Из этого объема приблизительно 68% (31000 т) пленки используется для упаковки пищевых продуктов. По оценке Оксаны Грунченко, редактора посвященного упаковке Интернет-журнала RCC.ru, рынок полипропиленовой пленки в России растет на 8% в год. Полипропиленовая пленка служит также сырьем для изготовления метализированной пленки, которая используется производителями чипсов и кондитерских изделий. Емкость российского рынка метализированной пленки, по оценке компании "Юнипак Рус", которая намеревается построить предприятие по ее выпуску, составляет 9 тыс. т в год. Доля импорта в потреблении метализированной пленки в РФ - до 90%. Основные ее экспортеры на наш рынок - Польша, Италия.

В Ленинградской области открывается новое производство пластиковой упаковки. По данным "Ведомостей", в конце сентября петербургская компания "Мир упаковки" запускает новый завод по производству тары для косметической и пищевой продукции в поселке Сертолово. У "Мира упаковки" уже есть опыт производства упаковки - на небольшом заводе в центре Петербурга компания выпускала пластмассовые бутылки, канистры, банки и крышки к ним. В 2000 г. компания выкупила корпус площадью 6200 кв. м у обанкротившегося Сертоловского промышленного комбината. После его реконструкции компания перенесла туда свое производство. По словам Александра Соболенко, главы администрации поселка Сертолово, инвестиции в проект составят около $3 млн, а оборот компании после его запуска должен достигнуть $5 млн. Таким образом, "Мир упаковки" может занять заметную долю рынка. По данным Госкомстата, объем рынка полимерной упаковки, которая включает наряду с пластиковой тарой гибкую упаковку, составляет $73 млн в год. По данным веб-сайта "Мира упаковки", на новом производстве будет установлено около 10 экструзионно-выдувных и литьевых машин производства Bekum, Blow Pack, Demag, Netstal и Promax. Они будут производить пластмассовую упаковку для химических продуктов и нужд косметики. Поставщики сырья - швейцарская Clariant, датская Borealis, американская Wilson и "Ставролен". Участники рынка оценивают производительность оборудования, закупленного "Миром упаковки", в 250-300 т в месяц. В одной из крупных петербургских пищевых компаний, рассматривающих возможность сотрудничества с "Миром упаковки", "Ведомостям" заявили, что производство в Сертолово первое в России отвечает международным стандартам технической оснащенности и санитарии. "Соблюдение санитарных условий особенно важно, ведь у производителей пищевых продуктов и косметики нет возможности обеззараживать тару перед расфасовкой продукта, говорит менеджер компании-клиента. Кроме того, местная упаковка дешевле, чем импортная, за счет экономии на транспортных и таможенных расходах", - отмечает менеджер продовольственной

Мировое производство упаковки в настоящее время переживает период вялой деловой активности, обусловленный действием таких факторов, как замедление роста потребления упаковки, связанное с общеэкономической ситуацией, рост цен на сырьевые материалы в результате повышения цен на нефть и нехватки ряда материалов, в частности, макулатуры в Европе (в количестве 3 млн. т в год), занижение продажных цен на упаковку в результате давления гигантов пищевой промышленности. Все эти факторы обусловливают необходимость реструктуризации и консолидации в отрасли с целью снижения издержек и оптимизации производства. В этой связи признается целесообразным развертывание производственных мощностей в таких странах, как КНР, Индия, Бразилия. и государства ЦВЕ, которые, помимо дешевой рабочей силы, обладают большим потенциалом развития рынка упаковки в период до 2005 г. Согласно прогнозу французских специалистов, в 2003 г. прирост мирового производства упаковки в распределении по видам сырьевых материалов может быть следующим (%): бумага и картон - 3, металлы -3,1, пластмассы - 3,6, стекло - 3,6, гибкая упаковка - 4,3. Однако, по мнению ряда аналитиков, данный прогноз является излишне оптимистичным.

Обзор московского рынка макулатуры

Московский рынок вторичного сырья является сконцентрированным отображением рынка вторичного сырья в целом по России. Те процессы, которые на нем происходят будут происходить или уже происходят на всем российском рынке вторичного сырья. Он является наиболее показательным и передовым.

Москва - мегаполис уровень потребления в котором на душу населения является самым высоким по стране. Поэтому она может являться определенным показателем. Процессы, имеющие место в Москве, развиваются быстрее, чем в других городах и может быть динамичнее чем во всей Восточной Европе.

Хотелось бы предложить вашему вниманию небольшой экскурс охватывающий временной промежуток с августовского кризиса 1998 года по настоящий день.

Уже через 3 месяца после провала рубля, рынок макулатурного сырья ожил, а ещё через 3 месяца он вышел на докризисные ценовые уровни.

Сейчас усредненная цена макулатуры находится на 20% выше докризисной отметки. Первую половину рассматриваемого временного отрезка характеризовало такое понятие как превышение спроса над предложением, что повлияло на развитие ситуации следующим образом:

На рынок макулатуры стали приходить свежие силы, потому что для первичного осуществления деятельности по сбору макулатуры не нужно было крупных капиталовложений и для того, чтобы выйти на уровень серьезной заготовки, можно было обойтись достаточно низкими первичными средствами.

При высокой ликвидности и большом спросе наблюдался приток на рынок макулатуры новых мелких компаний и частных предпринимателей.

Никаким образом не регулировалось со стороны административных органов лицензирование, лицензию на вид деятельности мог получить любой желающий. Большое количество пустых площадей, где можно было заняться первичной переработкой макулатуры, также явилось причиной притока новых компаний на рынок макулатуры.

На сегодняшний день количество предприятий работающих на рынке сбора макулатуры в Москве увеличилось, по нашим оценкам, с 30 в 1997 г. до 140 в 2003 г.

Первую половину обозреваемого временного периода шло сокращение разрыва между спросом и предложением. К августу 1999 года наступило относительное равновесие. Далее ситуация пошла в обратном направлении. В связи с расконсервацией старых и вводом в строй новых производственных мощностей по выпуску изделий из бумаги и картона и ужесточением требований к качеству поставляемого сырья. Спрос опять стал положительно превышать предложение.

Сейчас наблюдается устойчивый спрос на макулатуру. Он не намного, но превышает предложение. Важно, что растёт интерес к качественной макулатуре и квалифицированному сервису, что могут позволить себе далеко не многие компании, а лишь те, которые на протяжении достаточно долгого периода времени делали определенные капитальные вложения, инвестировали средства в развитие и расширение производственной базы и в те процессы, которые делали бы их товар более доступным, а сервис наиболее привлекательным для заводов, использующих макулатуру в качестве сырья.

Сейчас многие из прежних, многочисленных участников рынка заготовки и первичной переработки макулатуры начинают постепенно уходить, так как понимают невозможность дальнейшего развития. И это показательный процесс здоровой конкуренции на рынке: рентабельность снижается, поэтому те, кто стремится к быстрому обогащению уходят, количество игроков сокращается несмотря на по прежнему высокий спрос.

Перспективы развития московского рынка макулатуры

Исходя из анализа ситуации, последних трех лет, мы положительно оцениваем перспективы развития отрасли по заготовке макулатуры. Они огромны не только в нашей стране, но и во всем мире. По нашему мнению ситуация будет развиваться следующим образом: оставшиеся участники рынка начнут объединяться, пойдет процесс укрупнения, так как только крупные компании обладают таким потенциалом, который позволяет достигать оптимизации производственных процессов и тем самым обеспечивать уменьшение себестоимости продукции и улучшение её качества.

Лишь производители, имеющие хорошие отгрузочные мощности, свою разветвленную заготовительную структуру, возможность оказать лучший сервис и сопровождение своего сырья к потребителю, имеют существенное преимущество перед другими участниками рынка. Именно они будут расти и расширяться. В принципе процессы укрупнения уже начались, они видны на примере нескольких ведущих предприятий Москвы, занимающихся макулатурой. Это производители капитализирующие достаточное количество средств и привлекающие инвестиции в обновление и наращивание своего прессово-упаковочного оборудования, погрузочно-разгрузочного парка и в развитие заготовительных структур. Они смогут быть конкурентными, а также иметь и использовать преимущества перед другими участниками рынка.

Кроме того, накопив достаточный потенциал сил, они возможно привлекут административный ресурс города, который позволит им упорядочить систему лицензирования и добиться административной поддержки отрасли.

Мы считаем, что административная поддержка должна быть равной для всех и заключаться, в частности, в высоко требовательной системе лицензирования.

Другим позитивным фактором процесса укрупнения, о котором хотелось бы сказать, является повышение показателей качества не только сырья, но и отгрузки, плотности упаковки кип, стабильности и ритмичности поставок. Что крайне важно и необходимо заводам с практически беспрерывным циклом производства.

Комбинаты переработчики макулатуры сейчас обращают всё больше внимания на процессы из которых у них складываются финансовые показатели, а, следовательно, возрастают требования к поставщикам сырья.

Уже сегодня, только те компании заготовители макулатуры, которые уделяют внимание качеству сырья и качеству предоставляемых услуг, а это как правило, крупные компании, которые смогли использовать внутренние ресурсы и привлечь внешние для развития своих производств, только они могут быть конкурентными и отвечать требованиям комбинатов.

Заводы все чаще выбирают одного крупного поставщика вместо нескольких мелких, так как проблемы взаимовыгодного сотрудничества решаются легче. Информационные, коммуникационные затраты снижаются, а ритмичность работы и прогнозируемость производства улучшаются. Остальные же мелкие производители с помощью такого чисто рыночного механизма самоликвидируются.

Таким образом, мы склоняемся к мнению, что в течение следующих 3 лет на рынке вторичного сырья 80% объема будет принадлежать 4-5 лидирующим компаниям, которые всерьез занимаются проблемами сбора макулатуры. Именно это явится основной тенденцией развития ситуации на московском рынке макулатуры на ближайшие годы.

На сегодняшний день комбинаты переработчики являются одной из основных движущих сил рынка заготовки и переработки вторичного сырья (в частности макулатурного). От того насколько серьезное они уделяют внимание проблемам сырьевой базы в Москве, и где бы-то ни было, зависит в высокой степени функционирование и развитие макулатурного рынка.

До последнего времени у многих комбинатов имело место весьма поверхностное отношение к данному вопросу. Это советское наследие. Долгое время бытовало мнение, что макулатура сама приходит как сырье и проблемы достать её не составляет.

Но, уверяем Вас, что наши подсчеты, а также анализ работы с крупными комбинатами позволяет сделать вывод, что комбинаты теряют немалые деньги, исчисляемые миллионами долларов в год, из-за того, что недостаточно эффективно работают с поставщиками макулатурного сырья. Очень часто их не стратегический подход в работе с поставщиками сырья влияет на рынок вторичного сырья негативным образом - расшатывая его, создавая в некоторых местах ненужную конкуренцию, которая потом по кругу бьет по самому комбинату более высокой ценой, более низким сервисов, высокими издержками.

Таким образом, совместная выработка определенной долгосрочной перспективы взаимоотношений на более высоком уровне поможет комбинатам получать сырьё - макулатуру по планируемым ценам и более высокого качества. Также поможет стабилизировать поставки вторичного сырья для обеспечения бесперебойной работы производства. И соответственно здесь возникает тема взаимной поддержки. Чем крепче и крупней становится один, тем крепче и крупней становится другой. Ведь макулатура является сырьем, которое обычно потребляет внутренний рынок. Имеется в виду макулатура марок МС-3,6,10, основных недорогих марок, которые могут использоваться в России, либо СНГ и не имеют пока большой экспортной перспективы. Поэтому чем меньше издержки у первичного сборщика - переработчика макулатуры, тем меньше они, соответственно, у комбината, а следовательно и тот и другой получает больше возможностей для манёвра. Всё это - вопросы взаимного диалога, к которому мы призываем заготовителей и переработчиков макулатуры.

Еще один важный момент. Мы считаем, что наступило время пересмотра классификации, стандартизации макулатуры. Потому, что многие сорта макулатуры уже не являются тем, чем они обозначаются. Введение новых стандартов может увеличить эффективность работы предприятий, как занимающихся сбором и первичной переработкой макулатуры, так и предприятий, занимающимся переработкой макулатуры в конечный продукт, т.е. комбинатам.

Этому во многом может способствовать конструктивный диалог с комбинатами. Мы хотим, обратить внимание потребителей макулатуры на проблемы сырьевого рынка.

Вопросы стратегических союзов и вопросы перспектив развития вторичного сырьевого рынка - это вопросы, которые нужно решать сегодня всем нам: и сборщикам, и переработчикам.

Маркетинговое исследование рынка вторсырья в Армении

Утилизация и обработка бытовых отходов как вторичного сырья и производство на его основе товаров разного назначения в развитых странах стала не только защитой от захламления больших городов и их окрестностей, а также прибыльным бизнесом. Пищевые отходы, бумага, пластмасса и стекло (не говоря уже о металлах) - все это идет на переработку. Этот вопрос давно уже стал актуальным и для Еревана, и других городов Армении.

Маркетинг возможностей производства бытовой бумаги из вторсырья стал предметом исследования армяно-канадского бизнес-центра (АКБЦ) Союза промышленников и предпринимателей (работодателей) Армении. Согласно официальной статистике, в Армению ежемесячно завозится около 200 тонн товарной бумаги при незначительных объемах ее производства. А объем отходов равняется примерно 100 тоннам, которые сжигаются на мусорных свалках, загрязняя атмосферу. В республике при организации надлежащих условий утилизации и обработки из отходов можно производить до 90 тонн бумажных изделий не только бытового назначения. Отходы можно использовать в производстве спрессованных строительных материалов.

По словам директора АКЦБ Арама Акопяна, в советские времена почти весь объем утилизированных бумажных отходов отправлялся на переработку в Россию, что сейчас невозможно по причине нерентабельности перевозок такого рода грузов. Центр уже наладил контакты с двумя малыми предприятиями, занимающимися переработкой бумаги, сейчас с ними ведется работа по доведению продукции до надлежащих норм. С этой целью внедряются технологии с использованием качественных отбеливающих, смягчающих и дезинфицирующих материалов. Уже к сентябрю нынешнего года намечаются работы по установке оборудования, позволяющего перерабатывать больший объем бумажных отходов.

АКЦБ намерен расширить тематику маркетинговых исследований возможностей налаживания производства на основе других видов вторсырья. Это - обработка отходов пластмассовых изделий. При незначительных объемах местного производства объем импорта пластмассовых товаров и сырья в республику только по одному виду пластика также равняется примерно 200 тоннам в месяц. Объектом исследований АКЦБ станет также утилизация старых свинцовых аккумуляторов автомобилей, пластмассовые корпуса и отработанная кислота которых может использоваться в качестве сырья. Обычно автовладельцы меняют эти аккумуляторы минимум 1-2 раза в два года.

Как считает директор АКЦБ, главной проблемой будущих производителей товаров на основе вторсырья является налаживание утилизации бытовых отходов, что предполагает повсеместное размещение мусорных контейнеров для разных видов бытовых отходов вместо нынешних контейнеров "общего" назначения, а также внедрение культуры использования новых контейнеров. В этом вопросе, конечно, нужна будет поддержка государства.

Другое направления деятельности АКЦБ - бизнес-обучение. Недавно центр организовал семинары по темам "E-commerce", "Способности по продажам" и "Освоение рынков", а 19 июня пройдет семинар на тему "Исследование рынков".

В активе АКЦБ, который был основан в декабре 2001 года - в рамках закавказской программы Агентства международного развития Канады и при поддержке университета Св.Марии города Галифакс маркетинговые исследования реализации в Канаде и США продукции златодельческой отрасли Армении и маркетинг импорта сырьевых и вспомогательных материалов для предприятий малой химии.

Глава 3 Обзор европейской индустрии пластмасс

Дальнейший рост потребления пластика в Европе Западноевропейские производители пополнили сырьевые запасы Средняя Европа снова показывает хорошие темпы роста Кандидаты на вступление в Европейский Союз добиваются неплохих результатов

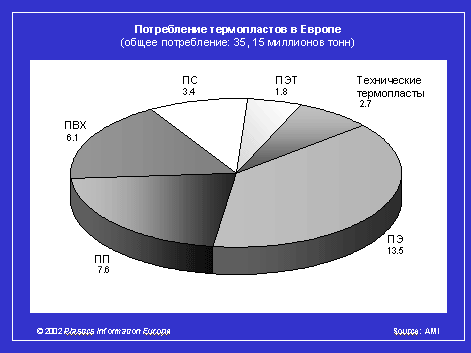

Несмотря на нынешний экономический спад, компания Applied Market Information (AMI, GB-Bristol; ссылка скрыта), занимающаяся исследованиями рынка, дает 2001 году удивительную оценку. Компания указывает на то, что европейская перерабатывающая индустрия потребила более 35 миллионов тонн термопластов, что соответствует годовому росту в 2, 3 %. Объем потребления в странах Западной Европы увеличился примерно на 2 %. Среднеевропейские страны-кандидаты на вступление в ЕС (Польша, Чешская республика и Венгрия) продолжили показывать самые высокие темпы роста потребления.

Согласно AMI, общее потребление термопластов в западной Европе составило в 2001 году 32, 28 миллиона тонн – что на 2, 1 % больше, чем в 2000 году (31, 61 миллиона тонн). Скандинавские страны отстают: рост потребления составил здесь всего 0, 5 %. Лидером является Италия – потребление термопластов выросло на 2, 6 %. В списке, опубликованном рыночными аналитиками, Германия занимает среднее положение. Немецкое потребление пластмасс выросло на 1, 8 % и достигло 7, 08 миллиона тонн. Одной из главных причин роста потребления исследователи считают восстановление уровня запасов сырья. В 2000 году, когда цены на сырье были высокими, запасы пластмасс истощились, но в первой половине 2001 года производители их пополнили (см. PIE 26, 2001 о так называемой проблеме снабжения).

Совершенно иная картина наблюдалась в странах центральной Европы. Большинство бывших социалистических стран продолжило приближаться к западноевропейским показателям потребления. Динамика развития в разных странах была различной, однако темпы роста везде оставались высокими. Так, Венгрия потребила 55 кг на душу населения. Теперь эта страна серьезно опережает являющуюся членом Евросоюза Грецию (42 килограмма на человека), а также Португалию. Кроме того, Венгрия вплотную приблизилась к Великобритании и Ирландии (65 кг на человека). Учитывая продолжающийся рост (три года назад потребление на душу населения составляло здесь только 42 кг), Венгрию можно назвать конкурентом Франции, где ныне потребляется 71 кг пластмасс на душу населения. В 1999 году в Чешской республике был зафиксирован точно такой же показатель потребления (42 кг), но два года спустя он вырос до 51 кг на человека.

Кажется, что Польша, потребление которой составило в 2001 году «только» 38 кг на душу населения (в 1999 году – 31 кг), плетется в хвосте. Однако в Польше живет 39 миллионов человек. Это намного больше, чем в Венгрии или Чехии (по 10 миллионов). Если обратить внимание на абсолютный объем потребления, то окажется, что «сельскохозяйственная» Польша, потребившая в 2001 году около 1, 5 миллионов тонн пластмасс, является лидером среди реформирующихся стран центральной Европы. На деле Польша давно обогнала и такие страны как Австрия (655, 000 тонн), Португалия (571, 000 тонн), Швейцария (567, 000 тонн), Греция (451, 000 тонн) и Ирландия (251, 000 тонн). Показатели потребления на душу населения указывают также на долговременный потенциал реформирующихся европейских стран. Значение рынков средней Европы серьезно возрастает. Во многих случаях географическое положение, которое, в частности, очень важно для Германии, уже стало фактором, который нельзя списывать со счетов.

Понятно, что и эти быстрорастущие рынки не избежали воздействия со стороны прошлогоднего спада в мировой экономике. Однако высокий внутренний спрос стал причиной того, что в Чешской республике потребление выросло на 7 %, в Венгрии – на 8 %, а в Польше – на 9 %. По оценкам AMI, полиэтилен низкого давления, полиэтилентерефталат и вспененный полистирол были единственными сортами стандартных термопластов, рост потребления которых измерялся двузначными показателями. Потребление технических пластиков, которое итак развивается более медленными темпами, уменьшилось почти на 20 %. Как считают в AMI, увеличение перерабатывающих мощностей среднеевропейских стран связано, прежде всего, с зарубежными инвестициями. На производство пластиков повлияло оживление западной экономики. Теперь на рынки среднеевропейских стран оказывают влияние процессы консолидации, а также увеличение роли российских нефтехимических и газовых компаний: хруст банкнот может быть и не так громок, как былые раскаты пушек, однако его действие будет более надежным.

Потребление полимеров на душу населения в 2001 году

| Страна / регион | Население (в миллионах человек) | Потребление на душу населения (кг/год) |

| Бенилюкс | 27 | 125 |

| Италия | 58 | 107 |

| Германия | 82 | 86 |

| Скандинавия | 24 | 85 |

| Австрия | 8 | 80 |

| Швейцария | 7 | 79 |

| Испания | 40 | 77 |

| Франция | 59 | 71 |

| Ирландия | 4 | 65 |

| Великобритания | 60 | 64 |

| Португалия | 10 | 55 |

| Венгрия | 10 | 55 |

| Чешская Республика | 10 | 51 |

| Словакия | 5 | 44 |

| Греция | 11 | 42 |

| Польша | 39 | 38 |

Потребление термопластов в Европе (общее потребление: 35, 15 миллионов тонн)

Цены на нефтехимическую продукцию

Европейские цены по кассовым сделкам (в долларах за тонну) 2001/2002

| | Янв '01 | Июнь | Июль | Авг | Сент | Окт | Нояб | Дек | Янв '02 | февраль | Март |

| Этилен | 610 | 560 | 470 | 405 | 390 | 375 | 370 | 368 | 355 | 358 | 380 |

| Пропилен | 410 | 373 | 355 | 345 | 350 | 355 | 350 | 329 | 322 | 316 | 344 |

| Бензол | 358 | 315 | 225 | 208 | 238 | 253 | 223 | 189 | 230 | 240 | 295 |

| Стирол | 532 | 485 | 405 | 382 | 395 | 410 | 400 | 361 | 380 | 423 | 515 |

| Лигроин | 273 | 268 | 210 | 193 | 213 | 188 | 168 | 142 | 175 | 181 | 203 |

Обзор цен на полиэтилентерефталат

После уменьшения объема запасов положение на рынках в Европе стабилизировалось / Во втором квартале ожидается небольшое повышение цен / Сибур планирует строительство завода мощностью 200 000 тонн в год / Resilux инвестирует 6, 5 миллионов евро в венгерское производство

По единодушному мнению европейских производителей в первом квартале 2002 года ценовая ситуация на рынке полиэтилентерефталата несколько улучшилась по сравнению с четвертым кварталом 2001 года. Большинство участников рынка считают, что во второй половине прошлого года ситуация была неблагоприятной – особенно в отношении цен: и без того низкий спрос стал еще меньше из-за скопления запасов. Постепенно уровень запасов уменьшался и сейчас почти достиг нормального значения. В результате большинство европейских рынков ПЭТ стали более сбалансированными. Однако этот баланс еще нельзя считать достаточно надежным – вопреки предположениям некоторых экспертов, прореагировавших на февральские заявления расширивших производство компаний о том, что они полностью обеспечены заказами.

В настоящий момент суммарный объем потребления ПЭТ в Европе превышает 2 миллиона тонн. По-прежнему не исключено, что в нынешнем году темпы роста сохранятся на уровне 10 процентов. В этом случае спрос будет соответствовать предложению, которое сформировалось после того, как компании DuPont (Wilmington, Delaware / USA; ссылка скрыта), Eastman Chemical (NL-3013 CK Rotterdam; ссылка скрыта) и ,b>KoSa (ссылка скрыта) увеличили объем производства на 200 000 тонн в год и сократили запасы. Как утверждается, новое твердотельное производство, введенное в строй компанией KoSa, используется на 60 – 70 % от максимальной мощности. Испанская группа Cepsa (ссылка скрыта) строит в San Roque новое предприятие для своего филиала Intercontinental Quimica SA (Interquisa), которое вдвое увеличит мощности по производству очищенной терефталевой кислоты.

В марте цены на ПЭТ бутылочного сорта колебались между 1, 08 и 1, 15 евро за килограмм с поправкой в 1 евроцент для месячных контрактов. Южно-европейские цены были более низкими – около 1, 05 – 1, 10 евро за килограмм. Как прогнозируют производители, в апреле цены увеличатся на 0, 03 – 0, 08 евро за килограмм. Разговоры о повышении стоимости сырья дают поставщикам ПЭТ повод ожидать, что во втором квартале ситуация улучшится. В апреле возможно повышение цен, за которым последует борьба за распределение прибыли на летние месяцы между производствами очищенной терефталевой кислоты и ПЭТ.

В Азии продолжается борьба с избыточным предложением. Скоро крупная японская компания Mitsui Chemicals (ссылка скрыта) должна решить, продолжать ли осуществление проекта, предполагающего производство в Тайланде 100 000 тонн бутылочного сорта ПЭТ в год. Если проект сохранят, то его плановое завершение произойдет в конце 2003 – начале 2004 года. Несколько крупных предприятий перерабатывающей промышленности заявили, что в декабре прошлого года они заключили с азиатскими производителями выгодные договора о поставках, что вынуждает западных поставщиков ПЭТ воздержаться от немедленного объявления цен – во избежание чрезмерного их снижения. Несколько недель назад крупные европейские покупатели пытались добиться от импортеров снижения цен до 0, 95 – 0, 98 евро за килограмм, однако, судя по всему, время выгодных покупок уже прошло: один из аналитиков заметил, что азиатские цены выросли на 2 цента за килограмм. К концу прошлого года в Китае сократился выпуск смол упаковочного сорта. Это произошло после того, как скопились большие запасы и значительно снизились цены. Сокращение производства помогло удалить с рынка товар с самыми низкими ценами. Сообщается, что в последнее время цена предложений составляет в Азии 0, 70 – 0, 75 доллара за килограмм.

В Северной Америке цены были значительно ниже прейскурантных, задержавшихся на уровне 65 центов за фунт. В начале текущего года единодушия не наблюдалось: одни источники говорили о повышении цен, объясняя это крупными заказами, призванными пополнить запасы, другие же утверждали, что наметившееся повышение цен на 3 цента за фунт уже нейтрализовано ухудшением экономической ситуации в США. Снижение цен на сырье и сокращение спроса привели в конце февраля к резкому падению цен. Однако теперь некоторые участники рынка утверждают, что во втором квартале цены повысятся на 6 – 10 центов за фунт. Другие полагают, что данное повышение растянется на два квартала. Объем продаж бутылок на мексиканском рынке остается очень высоким. Здесь ПЭТ вытесняет с рынка упаковки для жидкостей стекло, алюминий и другие материалы.

Прогнозы о росте рынка ПЭТ на 8 – 10 % в год соответствуют господствующему мнению о высоком спросе на этот материал. Однако непрекращающееся перепроизводство, которое замедлит долговременный рост рынка, вероятно, помешает поставщикам получать высокую прибыль. Компания Сибур (ссылка скрыта) расширила свою инвестиционную программу в нижегородской области и планирует построить в Дзержинске, где также производится гликоль, завод по выпуску ПЭТ мощностью 200 000 тонн в год и стоимостью 150 миллионов долларов. График работ еще уточняется. Предполагается, что ввод предприятия в строй произойдет с 2004 по 2006 год. Сейчас российский спрос, величина которого составляет 280 000 тонн в год, удовлетворяется за счет импорта, однако запуск в текущем месяце расположенного в Твери предприятия компании Сибур мощностью 68 000 тонн в год позволит сократить объем импорта.

Инвесторы не разделяют энтузиазма компании Eastman в вопросе о выделении полимерного производства: компания Voridan (ссылка скрыта) осталась подразделением Eastman, выпускающим полимеры, в том числе, ПЭТ и волокна. В текущем месяце работающая на рынке заготовок компания Resilux (ссылка скрыта) вводит в строй новое предприятие с тремя производственными линиями. Предприятие расположено в городе Tuszer, что на северо-востоке Венгрии. Запуск четвертой линии запланирован на 2003 год, после чего общая сумма капиталовложений составит 6, 5 миллионов евро. В компании говорят о буме, переживаемом рынками питьевой воды и пищевого масла, а расположение нового предприятия сделает проще проникновение на Украину, рынок которой оценивается в 3, 5 миллиарда заготовок ежегодно.

Цены на рынке ПЭТ смол (бутылочный сорт)

-

Цена в евро за тонну

Март 2002

Январь 2002

Западная Европа

1080 - 1150

1080 - 1120

США

1130 - 1250

1150 - 1250

Дальний Восток

810 - 870

780 - 900

Обзор цен на стандартные термопласты

Производители меняют ценовую политику / Цены поднялись на 20 – 35 евро за тонну / Мартовская тенденция: согласно прогнозам, цены увеличатся.

Вместо ожидаемого производителями увеличения цен на 100 евро за тонну, цены на стандартные термопласты поднялись в феврале на 20 – 35 евро. Данное обстоятельство свидетельствуют о том, что компании, работающие на рынке смол, в марте снова предпримут попытку поднять цены. Цель остается той же: достичь увеличения цен на 100 евро за тонну по сравнению с январем 2002 года. Одним словом, на повестке дня сложные переговоры.

Производители находятся в благоприятной ситуации, в частности, потому, что нынешние запасы полимеров крайне незначительны. Это относится не только к стандартным сортам западноевропейского производства, но также к продукции, поступающей из других регионов. Многие поставщики уже приняли заказы от клиентов; однако даже в этом случае поставку продукции по принятым в феврале заказам можно было осуществить не раньше марта. В феврале предприятиям, занимающимся переработкой полимеров, пришлось нелегко при покупке дополнительных объемов сырья, заказываемых сверх уже заключенных контрактов. В некоторых случаях продавцы отвечали «продано» или «новые заказы не принимаются».

Как и в январе, спрос со стороны перерабатывающих предприятий оставался устойчивым, хотя причины этого были не вполне ясны. Было ли это сигналом скорого и резкого экономического подъема, или же покупатели лишь пополняли опустевшие складские помещения? Возможно, покупатели просто запасались сырьем, ожидая повышения цен.

По данным проведенного «Plastics Information Europe» исследования, в феврале средние цены на обычные сорта стандартных термопластов были следующими (в евро/т, для крупных потребителей сырья при закупках партий по 20 тонн; январские цены указаны в скобках):

-

Суспензионный ПВХ

евро/т

Для труб

530 - 560

(495 - 525)

Высшего качества (для пленки, кабелей и т.д.)

560 - 590

(525 - 560)

Одним из аспектов резкого февральского повышения цен на ПВХ, которое произошло после окончания праздничного периода в Европе, стало последовательное снижение цен на каустическую соду. Один из рыночных наблюдателей отметил в интервью PIE, что «в итоге производители комплексной продукции были вынуждены снова зарабатывать на ПВХ». Вслед за данным повышением поднялись цены на импортную продукцию. Только крупные клиенты и поставщики, работающие на определенных сегментах рынка, продолжали платить в феврале несколько меньше, чем указано в таблице PIE. В целом, обычные покупатели тратили в феврале на ПВХ приблизительно на 35 евро за тонну больше, чем в январе. В Южной Европе некоторым клиентам пришлось платить на 60 евро/т больше, чем в январе.Спрос на ПВХ оставался довольно незначительным, в особенности на ПВХ для труб и профилей. Повышению цен способствовал экспорт и сокращение объема материально-производственных запасов. Не следует также забывать, что в последнее время ряд предприятий простаивает. В конце февраля западноевропейский спрос несколько увеличился. Однако, судя по всему, это произошло из-за того, что перерабатывающие предприятия ожидали дальнейшего повышения цен, и не связано с увеличением заказов на их продукцию. В марте (как и в феврале) большинство продавцов ПВХ, судя по их заявлениям, собираются поднять цены на 100 евро за тонну.

-

ПЭВД

евро/т

Экструзионный (для пленок)

650 - 685

(625 - 660)

Инжекционный

695 - 740

(665 - 700)

Средние покупатели полиэтилена высокого давления были вынуждены платить в феврале больше. В ходе наших исследований обнаружилось лишь несколько сделок, заключенных по цене ниже указанной в таблице. Ко времени составления данного отчета (9-я календарная неделя) самые крупные производители пленки еще не определили цены по имеющим обратную силу контрактам. «Я буду торговаться до последнего», – заметил один решительный покупатель. Он также сказал, что «ни в коем случае не хочет принимать такое значительное повышение цен» и добавил, – «наша компания ставит цель, как минимум, сохранить затраты на полиэтилен на прежнем уровне».

В феврале контракты на поставку стандартных сортов заключались по ценам значительно ниже тех, что указаны в таблице PIE. Особенно это касается Италии. В некоторых случаях цены на продукцию оказывались ниже перечисленных нами в январской таблице. Причина заключается в следующем. Некоторые итальянские поставщики рассматривают Италию как свой собственный «внутренний рынок». И если им что-то не нравится, так это другие европейские продавцы, которые в настоящий момент «играют на их поле».

Битва за место на рынке ведется, как обычно, посредством ценовых войн, а это значит, что цены в Италии значительно отличаются от цен в других европейских странах. Не совсем понятно, кто на самом деле за этим стоит. Однако ясно одно: выгодные предложения действуют лишь ограниченный период времени и касаются лишь некоторых конкретных материалов. Несмотря на создание единого европейского рынка, определенные временные региональные различия в ценах продолжат существовать, яркий пример чему – Великобритания. При анализе динамики цен об этом нельзя забывать.

Большинство западноевропейских производителей ПЭВД обнародовали свои планы повысить мартовские цены приблизительно на 100 евро за тонну. Вполне вероятно, что, благодаря сокращению объемов материально-производственных запасов и увеличению спроса им удастся осуществить свои планы. Кроме того, на руку производителям играет то, что из Центральной и Восточной Европы поступает все меньшее количество сырья, поскольку спрос вырос и там. В феврале на западноевропейском рынке было немного ресурсов «экзотического происхождения», что связано с повышением цен на продукцию азиатского производства.

-

ЛПЭВД (бутеновый)

евро/т

Экструзионный

585 - 620

(560 - 590)

Инжекционный

690 - 735

(660 - 700)

Цены на ЛПЭВД в феврале также увеличились. Тем не менее, в ходе наших исследований мы постоянно обнаруживали цены ниже указанного в таблице диапазона. Здесь, безусловно, сыграло роль наличие старых контрактов. На рынке данного материала также ожидается рост цен на 100 евро за тонну.

-

ПЭНД

евро/т

Выдувной

650 - 700

(630 - 680)

Инжекционный

620 - 660

(600 - 630)

В начале февраля на рынке полиэтилена низкого давления также наблюдался резкий подъем, но со временем ценовая динамика усилилась. То здесь, то там звучали сообщения о подписании контрактов на прошлом уровне цен. В целом, на данном рынке предложение было большим, чем на рынках ПЭВД и ЛПЭВД. В частности инжекционный литьевой материал для тары можно было купить по ценам ниже тех, что указаны в таблице PIE. В марте производители также собираются увеличить цены на 100 евро за тонну.

-

Полистирол

евро/т

Общего назначения

650 - 700

(620 - 670)

Ударопрочный

690 - 740

(660 - 710)

«Я приложил все усилия, чтобы приобрести дополнительные партии полимеров, но мне не удалось этого сделать», – сказал в интервью, данном PIE в конце февраля, представитель одной из перерабатывающих компаний. Без сомнения, нынешняя ситуация противоположна той, что наблюдалась на западноевропейском рынке полистирола всего несколько недель назад. Едва ли сейчас кто-нибудь в состоянии приобрести в нужном количестве материал любого сорта. Сказывается действие мер, принятых производителями в конце прошлого года, в том числе, временных остановок предприятий. Ситуация осложняется еще и тем, что предложений из Центральной и Восточной Европы стало гораздо меньше, чем раньше. Перспективы мартовского повышения цен на полистирол такие же, как и в случае с другими стандартные материалами.

-

Полипропилен (инжекционный и экструзионный)

евро/т

Гомополимер

655 - 700

(630 - 670)

Сополимер

705 - 750

(680 - 720)

В феврале на рынке полипропилена господствовали те же самые тенденции, что и на рынках других полимеров. Западноевропейские производители не справлялись со всеми заказами, а импорт был незначительным. Если у торговцев была продукция, то стоила она на 50 евро/т дороже. Февральские цены на материал западноевропейского производства увеличились, хотя и не так значительно, как рассчитывали производители. В конце концов, цены выросли примерно на 25 евро/т. Повышение цен связано с теми же факторами, что действовали на рынке ПЭВД. Правда, региональные различия оказались иными: повышение цен в Южной Европе было менее выраженным.

В остальном, ситуация на рынке полипропилена аналогична ситуации на рынках других стандартных термопластов: чем более специализирован продукт, тем в меньшей степени он подвержен колебаниям цен. Цены на специальные сорта снижаются не так быстро и повышаются не так значительно, как в случае с более популярными продуктами. Производители полипропилена также присоединились к желающим повысить цены в марте на 100 евро за тонну.

Рост европейского рынка добавок для производства пластмасс

К 2006 году объем потребления увеличится до 2, 7 миллионов тонн / Львиная доля рынка принадлежит индустрии пластификаторов / Высокие темпы роста в производстве огнезащитных составов, смазочных веществ и модификаторов / Замещение в области стабилизаторов

Говоря об успехах на новых рынках и развитии новых применений пластмасс, часто забывают о производстве добавок. Большая часть исследований, как правило, фокусируется на производстве и переработке различных типов полимеров, выпускаемых в разных количествах. Однако в эру высокоспециализированных материалов значение выпускаемых в небольшом количестве добавок, используемых в технологическом процессе, становится все более важным. Особенно важна эта тема для компаний, занимающихся переработкой пластика. Технические знания в области новых применений пластика становятся достоянием производства. На это указывают маркетинговые действия производителей и продавцов специализированных химикатов, а также повышенный интерес к специальной литературе, которая распространяется, в частности, соответствующей службой PIE.

Новое рыночное исследование, проведенное американской ассоциацией Business Communication Company (BCC, Norwalk, Connecticut/USA; ссылка скрыта), свидетельствует о том, что текущий объем потребления добавок на европейском рынке составляет 2, 3 миллиона тонн. Это соответствует примерно 20 % общемирового потребления, равного 8, 4 миллионам тонн. При ожидаемом среднегодовом темпе роста в 3 процента, потребление добавок на европейском рынке составит к 2006 году 2, 7 миллионов тонн.

Самый крупный сегмент нынешнего рынка добавок составляет рынок пластификаторов, объем которого равен 1, 3 миллионов тонн. Ожидается, что при ежегодном темпе роста в 2, 7 % этот показатель вырастет за пять лет до 1, 5 миллионов тонн. Вторым по объему потребления является рынок огнезащитных составов, равный 404 000 тонн. Однако ежегодный рост на этом рынке значительно выше – 4 %. Ожидается, что потребление огнезащитных составов вырастет к 2006 году до 491 000 тонн. Также предсказывается 4-процентный рост на рынке смазочных веществ и модификаторов прочности. Объем потребления вырастет здесь с 371 000 до 450 000 тонн. Прогнозируется, что потребление антиокислителей и антиокислительных смесей возрастет с 55 500 до 67 600 тонн. Рынок свето- и термостабилизаторов является единственным исключением на фоне тенденции к увеличению потребления. Ожидается, что ежегодный рост в этом сегменте составит только 1 %, что может привести к увеличению потребления с 182 000 до 191 000 тонн (2006 год).

BCC поясняет, что причиной сниженных показателей роста, ожидаемых от данного рыночного сегмента, стали новые технические нормы, вступающие в силу в 2003 году. Эти нормы значительно ограничивают использование свинцовых стабилизаторов. В Западной Европе кадмиевые стабилизаторы уже почти вышли из употребления. Ассоциация предполагает, что ежегодные темпы роста сегмента металлических или органических добавок, которые придут на смену кадмиевым и свинцовым, составят 6 – 7 процентов.

Глава 4 Описание видов и типов наиболее перспективных видов вторичных материалов

В настоящей главе будут описаны два основных видов вторичных материалов – макулатура и отходы полимеров. Описание дано на основании нормативных требований, изложенных в действующих ГОСТах:

ГОСТ 17.9.1.1-99 «Классификация отходов»

ГОСТ 10700-97 «Макулатура бумажная и картонная»

ДСТУ 2731-94 «Сырье полимерное, вторичное».

При этом под вторичными материальными ресурсами понимаются «отходы производства и потребления, которые образуются в народном хозяйстве».

В словах «могут повторно использоваться» заложен смысл необходимости субъективно-оценочных суждений, что создает неопределенность в определении вторичного сырья. Строго говоря, вторичным сырьем отходы являются лишь в том случае, если их можно использовать либо взамен первичного сырья, либо как принципиально новый вид сырья без существенной их обработки и подготовки к применению (чистки, мойки, сушки и др. аналогичных подготовительных операций). Но тогда одни и те же отходы в одних случаях должны выступать в качестве вторичного сырья, в других – только в форме исходного продукта или материала для производства вторичного сырья. Например, для одних целей изношенные шины, могут быть применены без предварительной подготовки – скажем, для использования в качестве печного топлива в цементных печах, в других – необходимо их измельчение в крошку и получение из нее регенерата, в частности, для применения в производстве резинотехнических изделий. Куски текстильных тканей могут быть использованы в одних случаях без подготовки, в других – требуется их предварительное разволокнение с последующим изготовлением из них новых текстильных материалов.

Вместе с тем, строгое разделение отходов на вторичное сырье и исходные продукты для его производства вряд ли можно считать целесообразным во всех случаях практической деятельности, поскольку классификационные признаки такого плана могут быть определены у конкретных отходов лишь тогда, когда уже известны точные направления их использования. А это далеко не всегда возможно. В тех случаях, когда это не имеет принципиального значения, следует признать допустимым более широкое толкование термина «вторичное сырье», понимая под ним любые отходы, которые могут быть использованы в хозяйственных целях.

Качество вторичного сырья ниже качества аналогичного первичного сырья, что, соответственно, оказывает воздействие и на качество продукции, выпускаемой из вторичного сырья или с его использованием. В некоторых случаях, например, при сжигании отходов в качестве топлива или при выпуске продукции производственно-технического назначения, это не имеет принципиального значения. В частности, производство ряда видов полимерных труб, ящичной тары, пленочных материалов возможно как из первичного, так и из вторичного полимерного сырья, поскольку потребительские свойства такой продукции несущественно отличаются от аналогичных товаров, изготовленных из первичного сырья. Однако, они дешевле примерно на 20-50 %. Что же касается производства товаров народного потребления, то использование вторичного сырья в этой сфере в большинстве случаев ограничивается гигиеническими и эстетическими факторами.

Принципиальное значение имеет то обстоятельство, что потребительские свойства вторичного сырья из отходов потребления значительно ниже аналогичного сырья из отходов производства, что обусловлено их загрязнением, наличием разного рода примесей, сложностью композиционного состава. В этой связи, в технологических операциях по переработке такого вторичного сырья необходимы дополнительные операции по сортировке и чистке отходов, сепарации содержащихся в них компонентов, дроблению крупногабаритных фрагментов. Например, текстильное вторичное сырье из изношенной одежды должно подвергаться чистке и разволокнению. Вышедшую из употребления радиоэлектронную аппаратуру и продукцию электротехнической промышленности желательно подвергать предварительной разборке с выделением черных и цветных металлов, деревянных и полимерных фрагментов.

Ряд видов сырья и материалов вовлечены в многократный оборот в цикле «сырье - - производство - продукция - вторичное сырье из вышедшей из употребления продукции - - производство». В этой связи возникают дополнительные проблемы. В частности, вторичные черные металлы замасливаются в процессе их многократного использования, в них накапливаются легирующие элементы и антикоррозийные покрытия – медь, цинк, кобальт, другие цветные металлы. Вторичные цветные металлы также не могут быть свободны от примесей. Многократное использование макулатуры приводит к укорочению получаемых из нее волокон и значительным затруднениям при изготовлении из такого сырья картонно-бумажной продукции. В регенерируемых маслах накапливаются различные присадки.

Номенклатура отходов, которые используются в настоящее время в качестве вторичного сырья, ограничивается прежде всего многотоннажными их видами. В их числе традиционно выделяются отходы черных и цветных металлов, макулатура, текстильные, полимерные и древесные отходы, изношенные шины, отработанные нефтепродукты, шлаки черной и цветной металлургии, золы и шлаки ТЭС, фосфогипс, пиритные огарки, галитовые отходы, отходы добычи и обогащения полезных ископаемых, отходы пищевой промышленности.

В связи с усилением экологических требований расширяются масштабы использования в качестве вторичного сырья и других видов отходов, в том числе относящихся к категории высокоопасных (первого и второго класса опасности). К числу таких отходов следует отнести: гальваношламы, ртутьсодержащие отходы (люминисцентные лампы), нефтесодержащие отходы, отработанные аккумуляторы (содержащие кроме цветных металлов, кислоты или щелочи, а также полимерные корпуса).

По способу использования в качестве вторичного сырья все виды отходов можно разделить на следующие группы:

а) отходы, как вторичное сырье, используемое в качестве добавки или полностью взамен первичного сырья и материалов;

б) отходы, как исходный продукт для производства вторичного сырья, предназначенного для использования частично или полностью взамен первичного сырья (например, производство регенерата из изношенных шин с целью его использования в качестве сырьевой добавки в шинном производстве взамен натурального каучука, производство гранулята из полимерных термопластичных отходов для использования взамен первичного полиэтилена при изготовлении различных полимерных деталей);

в) отходы, образующиеся в виде использованного в основном технологическом процессе сырья или материалов - как вторичное сырье для использования в другом технологическом цикле (в частности, активированные угли, отработавшие свой ресурс в производстве винилхлорида, могут быть использованы затем и в технологии очистки газов от ртути);

г) отходы как сырьё и материалы, характеризующиеся принципиально новыми свойствами, отсутствующими у первичного сырья (например, некоторые разновидности золы ТЭС как продукта, прошедшего тепловую обработку, могут быть использованы в ряде случаев в качестве готового вяжущего взамен цемента; полимерные отходы, насыщенные в процессе эксплуатации кислородом и бывшие в течение продолжительного периода под воздействием излучения солнца, могут быть использованы в качестве сырья для производства активированного угля);

д) отходы как источник рудного сырья для извлечения разного рода металлов (доменные и сталеплавильные шлаки - в качестве источника железосодержащего сырья, шлаки цветной металлургии - для извлечения цветных металлов, пиритные огарки - полиметаллов, зола мазутных ТЭС - высоконцентрированный сырьевой источник для извлечения ванадия).

Использование отходов в качестве вторичного сырья позволяет экономить первичное сырье и материалы. Например, использование 1 т макулатуры экономит 3,5 мЗ древесины; I т вторичного полимерного сырья - 0,7 т первичного полимерного сырья; 1 т изношенных шин - 0,33 т каучука синтетического; 1 т вторичного текстильного сырья - 0,7 т натуральных или синтетических волокон.

Номенклатура продукции, изготавливаемой из вторичного сырья или с его использованием довольно обширна и насчитывала в конце 80-х годов около 1 000 наименований. Среди этих видов продукции следует выделить, прежде всего, металлопродукцию, доля вторичного сырья в которой составляет в среднем порядка 36% по изделиям из черного металла и 18% - из цветного. Доля макулатуры в выпуске картонно-бумажной продукции соответствует примерно 11 %, отдельные виды бумаги и картона изготавливаются из макулатуры на 90% и более. Значительную группу продукции из вторичного сырья составляют плитные материалы строительного назначения, изготавливаемые из отходов дерева, полимеров, макулатуры, текстильных отходов, отходов резины. В числе такой продукции следует выделить древесностружечные, древесноволокнистые и древеснополимерные плиты, плиты резиновые для животноводческих помещений и полов промышленных зданий, плиты резиновые "резипол", гипсоволокнистые плиты, волокнистые плиты из скопа и отходов сортирования макулатурной массы, плиты Армикс (теплоизоляционный перлитоволокнистый материал), теплоизоляционные плиты для строительства с использованием текстильных отходов, рубероид с использованием макулатуры.

Принципиальной особенностью рынка вторичного сырья в целом (в среднем по всем его видам) является значительная несбалансированность между складывающимся спросом и потенциальным предложением. В частности, предложение, под которым следует подразумевать ресурсы всех ежегодно образующихся и уже накопленных ранее отходов, значительно превосходит спрос на них как на вторичное сырье. С одной стороны это обусловлено тем, что образование отходов, в отличие от производства товаров в рыночных условиях не является целью производства, а всего лишь следствие несовершенства современной технологической базы, функционирование которой не может быть безотходной. С другой - существующие в России экономические условия пока не обеспечивают вовлечение всех образующихся отходов в хозяйственный оборот. Строго говоря, качество товара отходы могут принимать лишь тогда, когда в отношении них будут приняты хотя бы какие-то элементарные меры по продвижению их на рынок сырья и материалов. При таком, более строгом, подходе номенклатура отходов, фактически представляемых на рынок в качестве товара, окажется многократно меньшей. Кроме того, необходимо иметь в виду, что значительные объёмы вторичного сырья перерабатываются непосредственно на предприятиях, на которых они образовались, то есть выпадают из рыночной инфраструктуры.

Представляется целесообразным в рамках этой работы отказаться от “строгой” формулировки вторичного сырья как товара, поскольку в этом случае в процессе анализа возникли бы проблемы, обусловленные высокой степенью неопределённости разграничения объёмов отходов одного итого же вида, продвигаемых и не продвигаемых на рынок вторичного сырья.

Пренебрегая возможными искажениями, в данной работе применяется расширительная трактовка понятия рынка вторичного сырья, в соответствии с которой под предложением вторичного сырья понимаются все образующиеся в течение года объёмы отходов, а под спросом – объёмы используемых в течение года отходов. В отдельных случаях понятие ”спроса” придётся корректировать, поскольку фактический спрос на некоторые виды вторичного сырья может превышать предложение. Однако, фактически такая ситуация может возникнуть лишь в отношении отдельных видов вторичного сырья, в частности лома и отходов цветных металлов, а также высокосортных видов макулатуры.

Таким образом, в числе основных особенностей рынка вторичного сырья в Украине следует выделить:

- значительную условность вторичного сырья как товара, поскольку вторичное сырье, представляющее собой отходы, не является целью производства, и в этой связи не все отходы становятся вторичным сырьем;

- более низкое качество вторичного сырья в сравнении первичным сырьем;

- несбалансированность спроса и предложения на вторичное сырье;

- как правило предложение, под которым условно принимается все количество образующихся в текущем периоде отходов, превышает спрос – количество используемых отходов;

- по мере повышения качества вторичного сырья несбалансированность между спросом и предложением сокращается, в отдельных (единичных) случаях спрос может превышать предложение;

- в инфраструктуре рынка традиционных видов вторичного сырья имеется система заготовки, обеспечивающая его сбор на объектах материального производства, а также в сфере услуг и быта;

- производство – потребление произведенной продукции – сырье»;

- на конъюнктуру рынка вторичного сырья заметное влияние стал оказывать экологический фактор: в результате его воздействия расширяется номенклатура отходов и продукции с их использованием, продвигаемых на рынок.

Ряд отходов, относящихся к категориям опасных, имеют «нулевую» или «отрицательную цену» на рынке, т.е. «производитель» отходов, выступающий в роли продавца, готов сам заплатить за свой «товар», чтобы избежать разного рода экологических платежей и штрафов.