Вселе Старая Теризморга возводится свинокомплекс по канадским технологиям 13 Ленинградская область. В 2006 году реализовано на продажу более 4 тысяч голов высокопродуктивного племенного молодняка крс 14 Новосибирская область: корова в лизинг способ выжить и разбогатеть.

| Вид материала | Обзор |

| Рынок мяса и мясных продуктов в январе-сентябре 2006 г. Производство продукции Импорт мяса и мясных продуктов. |

- Новосибирская область, 134.05kb.

- За престижной работой на свинокомплекс 4 "Росагролизинг" увеличивает поставки племенного, 582.78kb.

- 188710, Ленинградская область, г. Всеволожск, Колтушское шоссе, д. 138, 107.16kb.

- Годовой отчет за 2007 год Открытого акционерного общества, 175.97kb.

- Итоги президентства владимира семенова 9 Оценка экономической ситуации в республике, 354.64kb.

- Адрес: Ленинградская область, Всеволожский р-н, п. Энколово, ул. Шоссейная,, 176.03kb.

- 2. Почтовый адрес, электронный адрес заказчика : 632387, Новосибирская область, город, 97.95kb.

- Стратеги я социально-экономического развития Дальнего Востока и Байкальского региона, 3646.4kb.

- Стратеги я социально-экономического развития Дальнего Востока и Байкальского региона, 2232.59kb.

- современного фермерского хозяйства, на базе существующего крестьянского хозяйства,, 72.62kb.

Рынок мяса и мясных продуктов в январе-сентябре 2006 г.

Рынок мяса и мясных продуктов, №11, 2006

Сырьевая база

. В развитии рынка отечественного мясного сырья в январе-сентябре 2006 г. можно выделить следующие основные тенденции:

- сохранение сложившейся ранее неблагоприятной динамики поголовья крупного рогатого скота, но с меньшими темпами снижения его численности, чем в январе-сентябре 2005 г.;

- формирование устойчивой тенденции роста поголовья свиней;

- рост производства скота и птицы на убой по сравнению с аналогичным периодом 2005 г.;

- обеспечение прироста объема отечественных сырьевых ресурсов не только за счет увеличения производства на убой мяса птицы, как это было в 2005 г., но и благодаря росту производства мяса свиней;

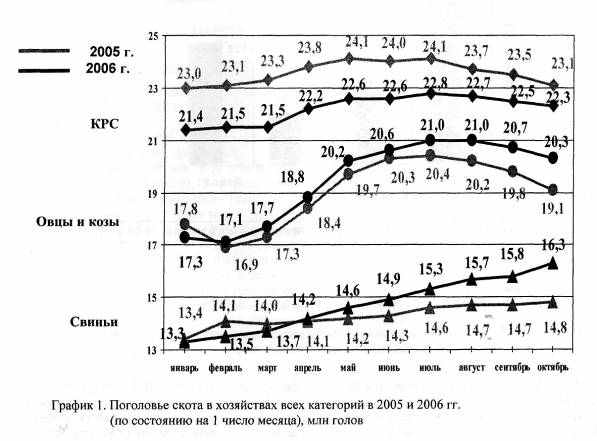

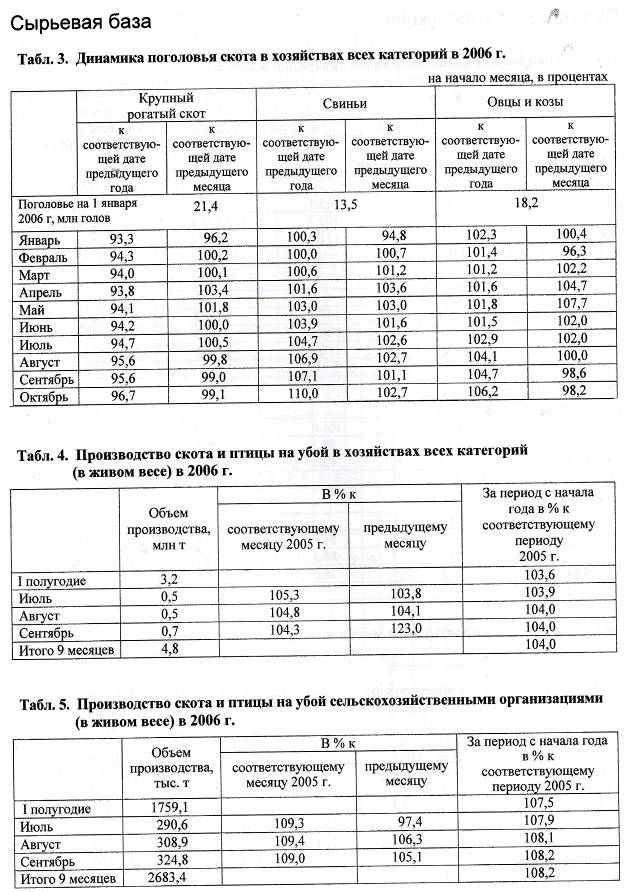

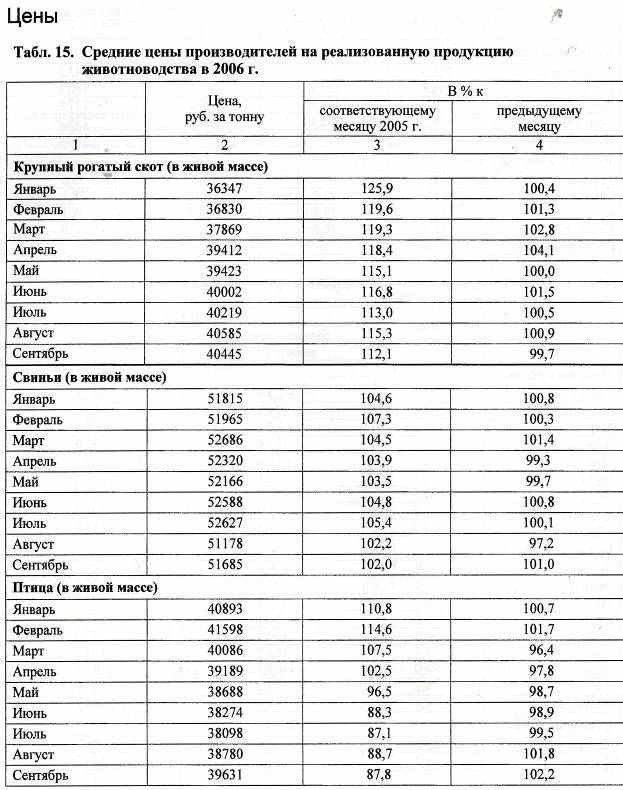

- незначительный за период с начала года по сравнению с аналогичным периодом 2005 г. рост цен сельхозтоваропроизводителей на скот и птицу в целом при ежемесячном увеличении средней цены на реализуемый крупный рогатый скот, достаточно стабильном уровне цен на свиней и снижении цен на реализуемую ими птицу. По состоянию на 1 октября 2006 г. поголовье крупного рогатого скота в хозяйствах всех категорий составило 22,3 млн голов, что на 3,3% меньше по сравнению с аналогичной датой предыдущего года, свиней - 16,3 млн голов, или на 10% больше, овец и коз - 20,3 млн голов, или на 6,2% больше (на 1 октября 2005 г. по сравнению с той же датой 2004 г. - соответственно на 7,4% и 7,4% меньше, на 1,9% больше) (граф. 1).

В сельскохозяйственных организациях к началу октября 2006 г. по сравнению с соответствующей датой прошлого года поголовье крупного рогатого скота сократилось на 5,0%, овец и коз -на 2,0%, а поголовье свиней выросло на 13,9%.

Как показал анализ динамики поголовья скота за январь-сентябрь 2006 г., при сохранении тенденции снижения поголовья крупного рогатого скота впервые за последние годы наблюдается устойчивая положительная динамика роста поголовья свиней. В хозяйствах всех категорий их численность по состоянию на 1 апреля 2006 г. составила 101,6%, на 1 июля - 104,7%, на 1 октября - 110,0% к аналогичной дате прошлого года. В сельскохозяйственных организациях эти показатели составили, соответственно, 106,3%, 110,2%, П3,9%.

В общей структуре поголовья скота на начало октября 2006 г. на хозяйства населения приходилось 46,9% поголовья крупного рогатого скота, 44,4% свиней, 52,5% овец и коз (к началу октября 2005 г. - соответственно 46,6%, ? 46,4% и 55,4%).

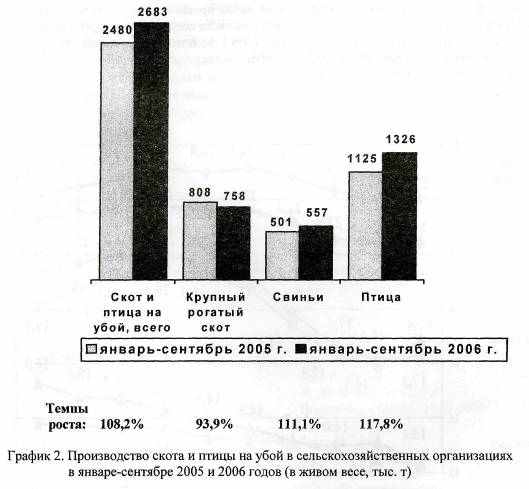

За период с начала года всеми сельхозтоваропроизводителями в России было произведено 4,8 млн т (в живом весе) скота и птицы на убой; по сравнению с январем-сентябрем 2005 г. рост производства составил 104,0% (в январе-сентябре 2005 г. по сравнению с январем-сентябрем 2004 г. - 97,8%).

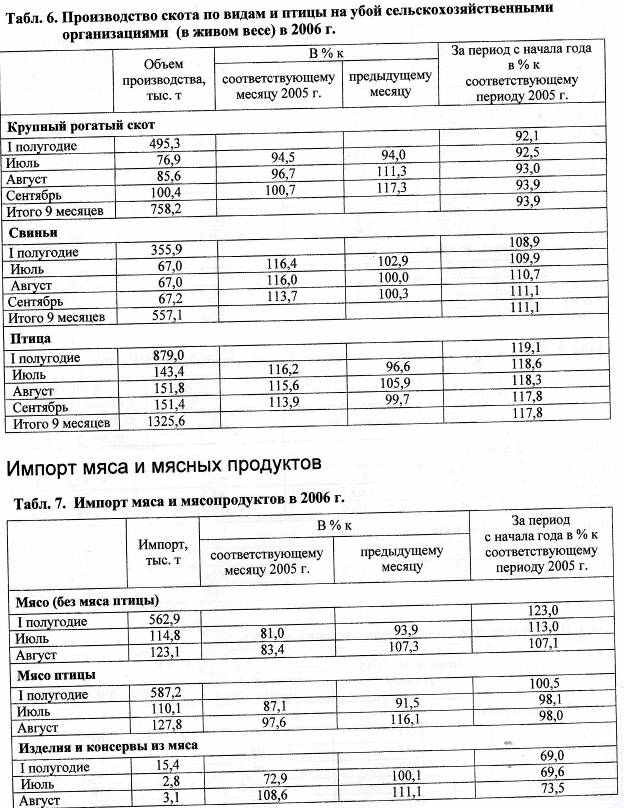

Сельскохозяйственными организациями, являющимися основными поставщиками сырья для предприятий мясной промышленности, было произведено 2683,4 тыс. т (в живом весе) скота и птицы на убой, в том числе крупного рогатого скота - 758,2 тыс. т, свиней - 557,1 тыс. т, птицы - 1325,6 тыс. т (граф. 2).

По сравнению с аналогичным периодом 2005 г. производство скота и птицы на убой в сельско-хозяйственных организациях увеличилось на 8,1% (за 9 месяцев 2005 г. по сравнению с соответствующим периодом 2004 г. прирост составил всего 1,5%). Положительная динамика роста была обеспечена не только за счет увеличения реализации на убой птицы на 17,8% (что наблюдалось и в январе-сентябре 2005 г., когда прирост составил 17,5%), но и за счет роста производства на убой свиней на 11,1%, в то время как в январе-сентябре 2005 г. этот показатель сократился на 3,6%. Производство на убой крупного рогатого скота в этой категории хозяйств снизилось, однако, темпы спада производства при этом замедлились, составив 6,1% против 12,1% в январе-сентябре 2005 г.

Таким образом, отличительной особенностью функционирования рынка отечественного мясного сырья в январе-сентябре 2006 г. стало увеличение производства сельскохозяйственными организациями свиней на убой в условиях положительной динамики роста их поголовья. Это позволяет говорить о начале нового этапа в развитии рынка, когда прирост ресурсов будет все в большей степени обеспечиваться не только за счет увеличения реализации на убой птицы, но и за счет роста поступления на перерабатывающие предприятия отечественного мяса свиней.

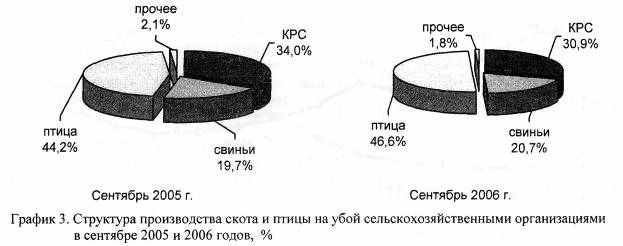

В общем объеме производства скота и птицы на убой в сельскохозяйственных организациях в сентябре 2006 г. доля птицы составила 46,6%, крупного рогатого скота - 30,9%, свиней -20,7%, в то время как в сентябре 2005 г. эти показатели составляли, соответственно, 44,2%, 34,0%, 19,7%. Таким образом, в структуре производства сельскохозяйственными организациями скота и птицы на убой (в живом весе) за год выросла доля птицы (на 2,4 процентных пункта) и свиней (на 1 процентный пункт) при снижении удельного веса крупного рогатого скота (на 3,1 процентных пункта) (граф. 3).

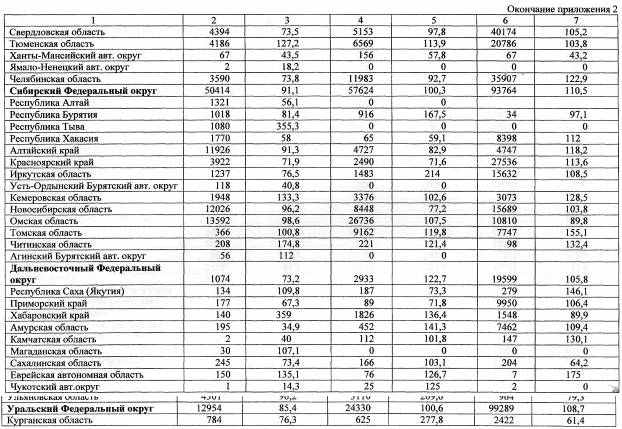

В январе-сентябре 2006 г. всеми категориями хозяйств Приволжского федерального округа было произведено 1319 тыс. т (в живом весе) скота и птицы на убой (103,1% к январю-сентябрю 2005 г.), Центрального ФО - 1225,5 тыс. т (108,1%), Южного ФО - 970,6 тыс. т (105,6%), Сибирского ФО - 672,6 тыс. т (100,2%), Уральского ФО - 300,1 тыс. т (99,5%), Северо-Западного ФО - 280,1 тыс. т (99,8%), Дальневосточного ФО - 79,2 тыс. т (104,2%). В пяти федеральных округах был обеспечен рост производства данного вида животноводческой продукции, а лидерами по темпам прироста стали Центральный, Южный и Дальневосточный федеральные округа. .

Рост производства скота и птицы на убой (в хозяйствах всех категорий) в январе-сентябре 2006 г. имел место в 50-ти субъектах Российской Федерации. Максимальных темпов роста по сравнению с аналогичным периодом прошлого года добились Белгородская область (131,6%), Приморский край (122,5%), Липецкая область (121,2%), Республика Адыгея (118,2%), Пензенская (115,0%), Томская (109,9%), Московская (109,8%) области, Республика Коми (109,6%), Краснодарский край (109,0%).

Лидером по объему производства скота и птицы на убой в хозяйствах всех категорий в настоящее время является Краснодарский край, где за январь-сентябрь 2006 г. было произведено 293,1 тыс. т (в живом весе) данной животноводческой продукции. В группу лидеров также вошли Белгородская область (269,0 тыс. т), республики Башкортостан (230,8 тыс. т) и Татарстан (203,4 тыс. т), Ростовская (177,6 тыс. т) и Московская (160,7 тыс. т) области. В этих шести регионах произведено в анализируемом периоде 1335 тыс. т (в живом весе) скота и птицы на убой, или 28% их производства в России.

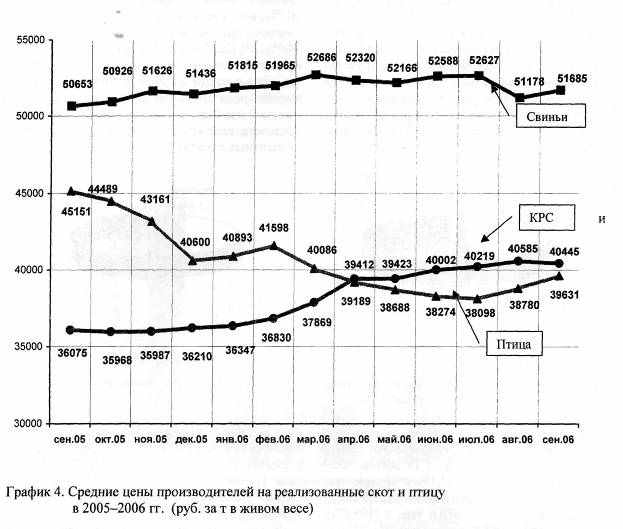

В сентябре 2006 г. индекс цен производителей скота и птицы составил, по предварительным данным: к предыдущему месяцу - 101,5%, к сентябрю 2005 г. - 100,7%, к декабрю 2005 г. -101,3%- Таким образом, за период с начала года средняя цена производителей на реализованные ими скот и птицу увеличилась на 1,3%, в то время как за январь-сентябрь 2005 г. данный показатель увеличился на 16,7%.

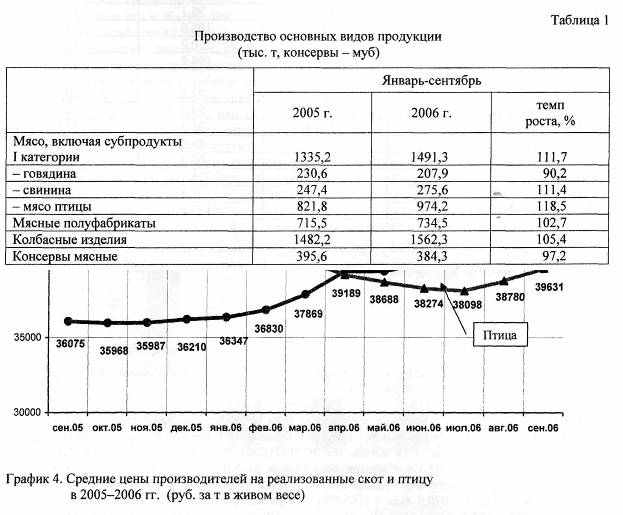

Средняя цена реализации в сентябре 2006 г. составила: крупного рогатого скота - 40445, свиней - 51685, птицы - 39631 руб. за тонну живого веса (граф. 4).

За период с начала года на рынке отечественного мясного сырья в наибольшей степени подорожал крупный рогатый скот. Средняя цена сельхозтоваропроизводителей на реализованный ими крупный рогатый скот увеличилась с 36210 руб. за 1 т живого веса в декабре 2005 г. до 40445 руб. в сентябре текущего года. Наиболее интенсивный рост цен на этот вид скота зафиксирован в феврале-апреле, что в значительной мере было обусловлено ожиданиями дефицита на сырьевом рынке импортной говядины из-за приостановления ввоза мяса из Бразилии и Украины, а также введения Аргентиной запрета на экспорт говядины. В мае-августе 2006 г. рост цен на отечественный крупный рогатый скот продолжился, но меньшими темпами, а в сентябре впервые за последние месяцы зафиксировано снижение средней цены на него на 140 руб.

Средняя цена реализации свиней отечественными сельхозтоваропроизводителями в январе-сентябре 2006 г. отличалась большей стабильностью, чем по крупному рогатому скоту: в декабре 2005 г. 1 т живого веса свиней продавалась по цене 51436 руб., а в сентябре 2006 г. - 51685 руб., при этом разброс цен составил от 51178 руб. в августе до 52686 руб. в марте.

Наиболее неблагоприятно для производителей животноводческого сырья развивалась ситуация в сегменте мяса птицы. Средняя цена ее реализации, снижаясь ежемесячно, упала с 41598 руб. за т живого веса в феврале до 38098 руб. в июле текущего года. И лишь в последние два месяца анализируемого периода зафиксирован рост цен на реализуемое сельхозтоваропроизводителями мясо птицы.

Производство продукции

В январе-сентябре 2006 г. сохранилась сложившаяся в последние годы устойчивая тенденция роста объемов производства мясных продуктов, что позволило увеличить их товарное предложение на потребительском рынке со стороны отечественных товаропроизводителей.

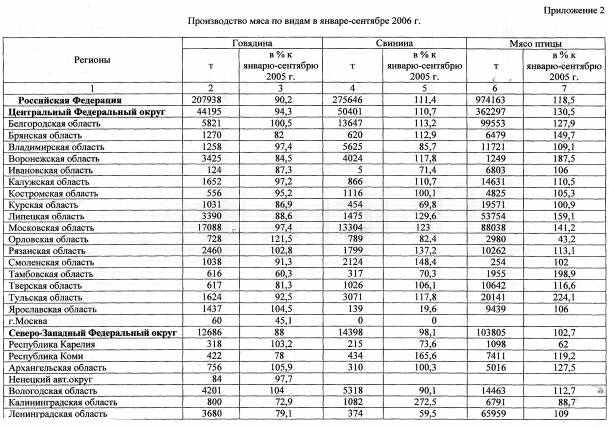

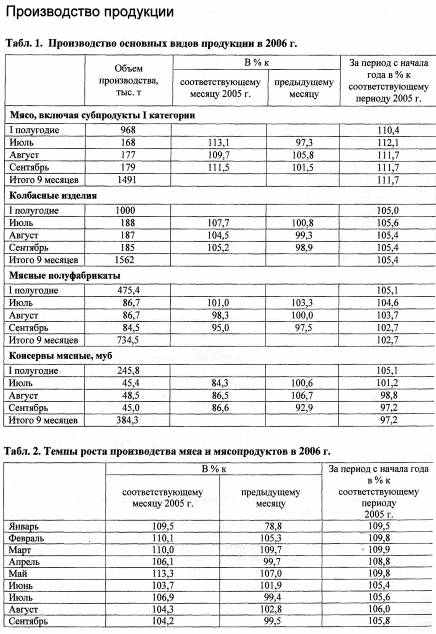

Производство мяса и мясных продуктов увеличилось по сравнению с аналогичным периодом 2005 г. на 5,8%. За январь-сентябрь всеми российскими товаропроизводителями было выработано, тыс. т: мяса (включая субпродукты I категории) - 1491,3, мясных полуфабрикатов -734,5, колбасных изделий - 1562,3, мясных консервов - 384,3 муб (табл. 1).

Наиболее динамично развивалось в январе-сентябре 2006 г. производство мяса (включая субпродукты I категории); по сравнению с аналогичным периодом предыдущего года его выработка увеличилась на 156,1 тыс. т, или на 11,7%, в то время как в январе-сентябре 2005 г. -только на 1,4%.

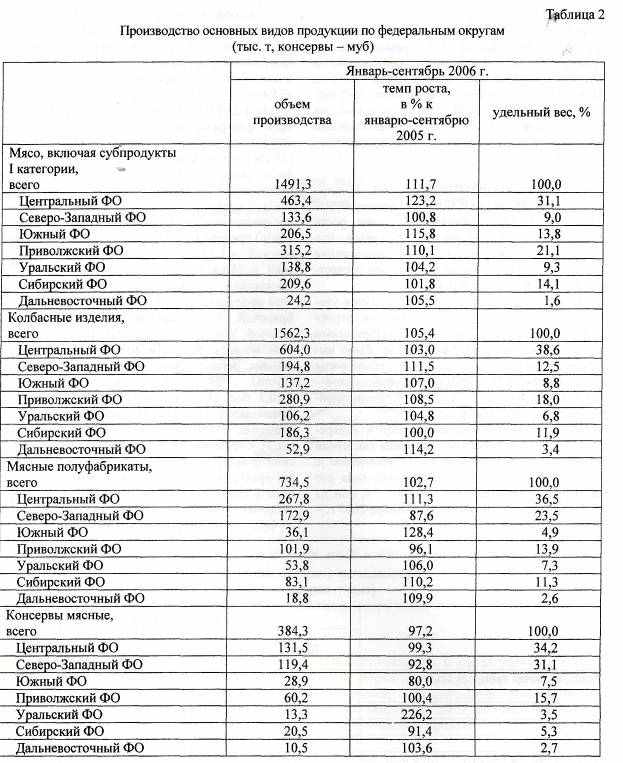

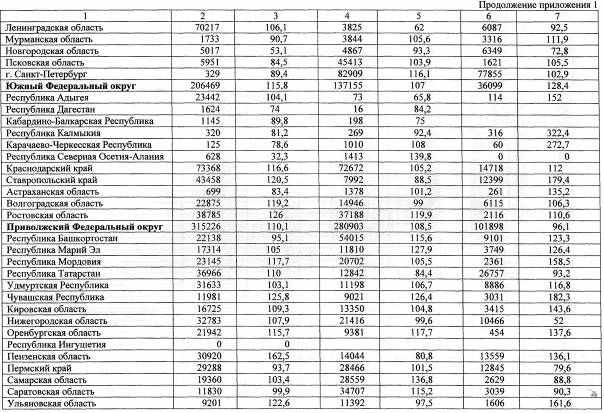

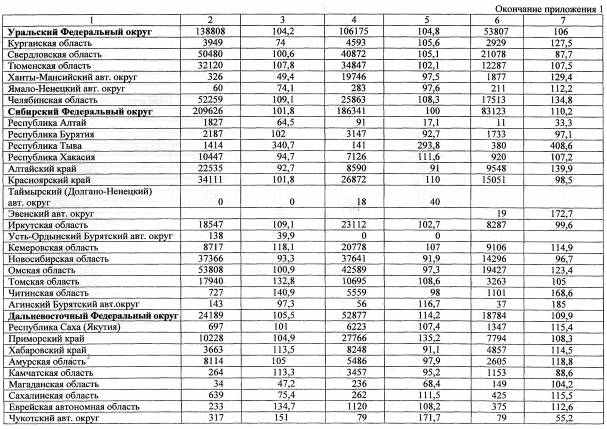

Основной объем промышленной выработки мяса (включая субпродукты I категории) в январе-сентябре 2006 г. обеспечили предприятия Центрального и Приволжского федеральных округов, которые произвели, соответственно, 463,4 тыс. т и 315,2 тыс. т этой продукции, или 31,1% и 21,1% ее выработки в стране. В Сибирском федеральном округе было произведено 209,6 тыс. т (14,1%), Южном - 206,5 тыс. т (13,8%), Уральском - 138,8 тыс. т (9,3%), Северо-Западном - 133,6 тыс. т (9,0%), Дальневосточном - 24,2 тыс. т (1,6%) (табл. 2).

За 9 месяцев в 2006 г. в 1,8 раза увеличили производство мяса (включая субпродукты I категории) предприятии Тульской, в 1,6 раза - Пензенской, в 1,5 раза - Липецкой, в 1,3 раза-Томской и Московской областей (приложение 1). Достаточно интенсивный рост производства этой продукции (120-129%) наблюдался также в Брянской, Архангельской, Ростовской, Белгородской, Ульяновской областях. По результатам 9-ти месяцев текущего года в десятку крупнейших региональных производителей данной группы продуктов вошли Московская (120,3 тыс. т) и Белгородская (120,2) области, Краснодарский край (73,4), Ленинградская (70,2), Липецкая (58,9), Омская (53,8), Челябинская (52,3), Свердловская (50,5) области, Ставропольский край (43,5) и Ростовская область (38,8). Вместе предприятия перечисленных регионов произвели в анализируемом периоде 682 тыс. т мяса (включая субпродукты I категории), что составило 46% от его общероссийской выработки.

Следует отметить, что если в 2005 г. прирост производства мяса (включая субпродукты I категории) в целом был обеспечен лишь за счет положительной динамики производства мяса птицы при снижении выработки говядины и свинины, то в январе-сентябре текущего года предприятия отрасли обеспечили рост промышленной выработки не только мяса птицы, но и свинины.

За январь-сентябрь 2006 г. предприятия отрасли выработали 974,2 тыс. т мяса птицы. По сравнению с аналогичным периодом 2005 г. его выработка увеличилась на 152,4 тыс. т, или на 18,5%.

Наиболее интенсивно наращивали производство мяса птицы в анализируемом периоде предприятия Центрального федерального округа. Прирост его выработки составил в целом по округу 30,5%, в том числе в Тульской области его было выработано в 2,2 раза больше, в Тамбовской и Воронежской - почти в 2 раза больше, чем в январе-сентябре предыдущего года; значительно увеличили производство этого вида мяса Липецкая (159,1%), Брянская (149,7%), Московская (141,2%) и Белгородская (127,9%) области. Следует отметить также значительный рост его выработки в Пензенской (173,5%) и Томской (155,1%) областях, Республике Саха (Якутия) (146,1%), Волгоградской области (140,7%), Республике Дагестан (136,1%), Читинской области (132,4%) и других регионах (приложение 2).

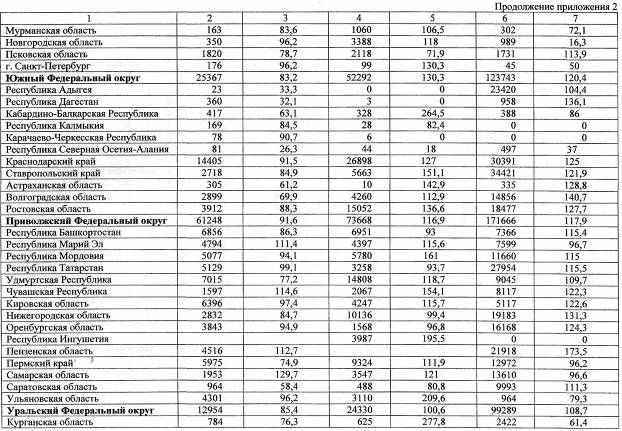

Лидерами по общему объему производства мяса птицы за январь-сентябрь 2006 г. стали предприятия Белгородской (99,6 тыс. т), Московской (88,0), Ленинградской (66,0) и Липецкой (53,8) областей. В Свердловской области в этот период было выработано 40,2 тыс. т данной продукции, в Челябинской - 35,9, в Ставропольском, Краснодарском и Красноярском краях, соответственно, 34,4, 30,4 и 27,5 тыс. т, в Республике Адыгея - 23,4 тыс. т. Вместе эта десятка регионов-лидеров среди производителей мяса птицы выработала его в объеме 499 тыс. т, или 51% от общей выработки в стране.

Рост производства свиней на убой, начавшийся в 2006 г., позволил предприятиям отрасли увеличить промышленную выработку свинины.

8 январе-сентябре 2006 г. ее было произведено 275,6 тыс. т, что на 28,2 тыс. т, или на 11,4% превысило объем ее выработки за аналогичный период 2005 г. Наиболее высокие темпы роста промышленной выработки свинины обеспечили предприятия Южного (130,3%), Дальневосточного (122,7%) и Приволжского (116,9%) федеральных округов. В 2,8 раза увеличилось за 9 месяцев 2006 г. производство этого вида мяса в Курганской области, в 2,7 раза - в Калининградской области и Кабардино-Балкарской Республике. В 1,5-2,1 раза возросла ее выработка в Ульяновской, Пензенской областях, республиках Бурятия, Коми и Чувашия, Ставропольском крае; интенсивный рост производства (136— 149%) наблюдался также в Смоленской, Астраханской, Амурской, Рязанской и Ростовской областях (приложение 2).

Основной объем промышленной выработки свинины обеспечили в анализируемом периоде предприятия Краснодарского края (26,9 тыс. т), Омской (26,7) и Ростовской (15,1) областей, Удмуртской Республики (14,8), Белгородской (13,6), Московской (13,3), Челябинской (12,0), Нижегородской (10,1), Томской (9,2), Новосибирской (8,4) областей. Вместе эти регионы произвели 150 тыс. т этого вида мяса, что составило более половины (54,5%) от общего объема произведенной на предприятиях отрасли свинины.

Промышленная выработка говядины за январь-сентябрь 2006 г. составила 207,9 тыс. т. Это на 22,6 тыс. т, или на 9,8% меньше, чем за аналогичный период 2005 г. Несмотря на устойчивую тенденцию падения производства говядины в стране, предприятия ряда российских регионов обеспечили в анализируемом периоде высокие темпы роста ее выработки. Это, прежде всего, Республика Тыва (355,2%), Читинская (174,8%), Еврейская автономная (135,1%), Кемеровская (133,3%), Самарская (129,7%), Тюменская (127,2%), Орловская (121,5%), Пензенская (112,7%) области, республики Чувашская (114,6%) и Марий Эл (111,4%) (приложение 2).

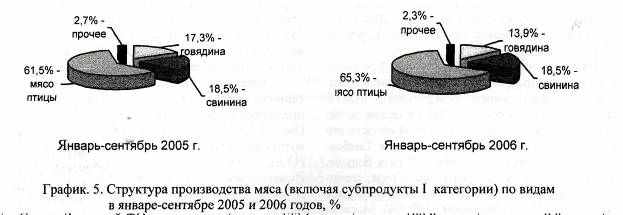

Сохранившаяся тенденция роста производства мяса птицы и снижения выработки говядины привела к дальнейшему изменению структуры производства мяса на предприятиях отрасли. Если за 9 месяцев 2005 г. доля мяса птицы в общем объеме производства мяса (включая субпродукты I категории) в России составила 61,5%, то в январе-сентябре 2006 г. его удельный вес увеличился до 65,3%. Доля говядины при этом снизилась с 17,3% до 13,9%; доля свинины - не изменилась (18,5%) (граф. 5).

Объем производства мясных полуфабрикатов в РФ в январе-сентябре 2006 г. составил 734,5 тыс. т, что на 19 тыс. т или 2,7% превысило уровень соответствующего периода 2005 г. Причем 60% всего выпуска этого вида продукции обеспечили предприятия Центрального (267,8 тыс. т, или 36,5% всей выработки в стране) и Северо-Западного (172,9 тыс. т или 23,5%) федеральных округов.

В пятерку крупнейших региональных производителей по итогам 9 месяцев вошли Московская область - 95,4 тыс. т (13,0% в общем объеме производства), г. Санкт-Петербург - 77,9 тыс. т (10,6%), Калининградская область - 52,9 тыс. т (7,2%), г. Москва - 43,8 тыс. т (6,0%) и Белгородская область - 37,9 тыс. т (5,2%) (приложение 1). Вместе эти регионы выработали 308 тыс. т мясных полуфабрикатов, что составило 42% от их производства в стране. Следует отметить, что Белгородская область впервые вошла в пятерку лидеров (в январе-сентябре 2005 г. - 9-е место), удвоив выработку мясных полуфабрикатов по сравнению с аналогичным периодом прошлого года. Калининградская область, снизив объем производства на 33,6%, несколько уступила свои позиции на рынке региональных производителей данной продукции.

По темпам роста производства мясных полуфабрикатов за 9 месяцев 2006 г. лидировали республики Тыва (408,6%), Калмыкия (322,4%), Карачаево-Черкесская (272,7%), Белгородская область (197%), Чувашская Республика (182,3%), Курская область (181,2%), Ставропольский край (179,4%), Читинская (168,6%) и Ульяновская (161,6%) области, Республика Мордовия (158,5%), Рязанская (152,0%), Кировская (143,4%) области, Алтайский край (139,9%), Владимирская (138,1%), Оренбургская (137,6%), Пензенская (136,1%), Астраханская (135,2%), Челябинская (134,8%) области.

Производство колбасных изделий в январе-сентябре 2006 г. составило в РФ 1562,3 тыс. т, в том числе в Центральном федеральном округе -604,0 тыс. т (103,0% к аналогичному периоду 2005 г.), Приволжском - 280,9 тыс. т (108,5%), Северо-Западном - 194,8 тыс. т (111,5%), Сибирском - 186,3 тыс. т (100,0%), Южном 137,2 тыс. т (107,0%), Уральском - 106,2 тыс. т (104,8%), Дальневосточном - 52,9 тыс. т (114,2%).

Абсолютным региональным лидером в производстве колбасных изделий в России является г. Москва. В январе-сентябре 2006 г. предприятия города выработали 293 тыс. т этой продукции, что на 1,5% меньше уровня производства 9 месяцев прошлого года. В этот же период предприятия Московской области обеспечили рост производства колбасных изделий на 15,1% при абсолютном объеме выработки 146,8 тыс. т. Еще более высоких темпов роста данного вида продукции добились за 9 месяцев 2006 г. мясоперерабатывающие предприятия г. Санкт-Петербурга, увеличив выпуск колбасных изделий на 16,1 %; при этом было выработано 82,9 тыс. т этого вида продукции. Выработка колбасных изделий в Краснодарском крае составила 72,7 тыс. т, или 105,2% к январю-сентябрю 2005 г. (приложение 1). Вместе эти четыре крупнейших в стране региона-производителя колбасных изделий выработали их за 9 месяцев 2006 г. 595 тыс. т, или 38% от общероссийского производства.

Наиболее интенсивно развивалось в анализируемом периоде производство колбасных изделий в Республике Тыва (293,8% к январю-, сентябрю 2005 г.), Чукотском АО (171,7 %), Калининградской области (146,5%), Республике Северная Осетия-Алания (139,8%), Самарской области (136,8%), Приморском крае (135,2%), Владимирской области (129,6%), республиках Марий Эл (127,9%) и Чувашской (126,4%), Ростовской (119,9%), Оренбургской (117,7%), Саратовской (115,2%) областях.

Производство мясных консервов в январе-сентябре текущего года составило 384,3 муб, или 97,2% к аналогичному периоду прошлого года. Из них 251 муб, или 65% общероссийской выработки этой продукции, было произведено предприятиями Центрального (131,5 муб, или 34,2% в общем объеме производства) и Северо-Западного (119,4 муб, или 31,1%) федеральных округов; при этом в обоих округах наблюдалось снижение производства этой продукции по сравнению с аналогичным периодом 2005 г. - на 0,7% и 7,2% соответственно. Снижение выработки мясных консервов зафиксировано также в Южном и Сибирском федеральных округах -соответственно, на 20% и 8,6%. Значительное увеличение производства этой продукции в анализируемом периоде произошло в Уральском федеральном округе - в 2,3 раза; на 3,6% возросла их выработка в Дальневосточном, на 0,4% - в Приволжском федеральных округах.

Лидером в производстве мясных консервов в России является в настоящее время Калининградская область. В январе-сентябре 2006 г. здесь было выработано 84,5 муб этой продукции, или 22% от общего объема ее производства в стране. Следует отметить, что предприятия области снизили по сравнению с аналогичным периодом прошлого года выработку мясных консервов на 6,9 муб, или на 7,5%.

Значительные объемы этой продукции за 9 месяцев 2006 г. произвели Московская область - 48,1 муб (12,5% от общего производства), Республика Марий Эл - 23,5 муб (6,1%), Новгородская область - 16,2 муб (4,2%), Республика Хакасия - 14,4 муб (3,7%), Орловская - 14,3 муб (3,7%), Воронежская - 14,2 муб (3,7%) и Оренбургская - 13,8 муб (3,6%) области.

Высокими темпами наращивали производство мясных консервов в январе-сентябре 2006 г. Липецкая область, где их выпуск увеличился в 8,1 раза по сравнению с аналогичным периодом прошлого года, а также Курганская (в 4,3 раза), Волгоградская (в 2,9 раза) и Калужская (в 2,8 раза) области, Республика Мордовия (в 2,6 раза), Архангельская (141,5%), Псковская (134,9%) области, Пермский край (128,5%).

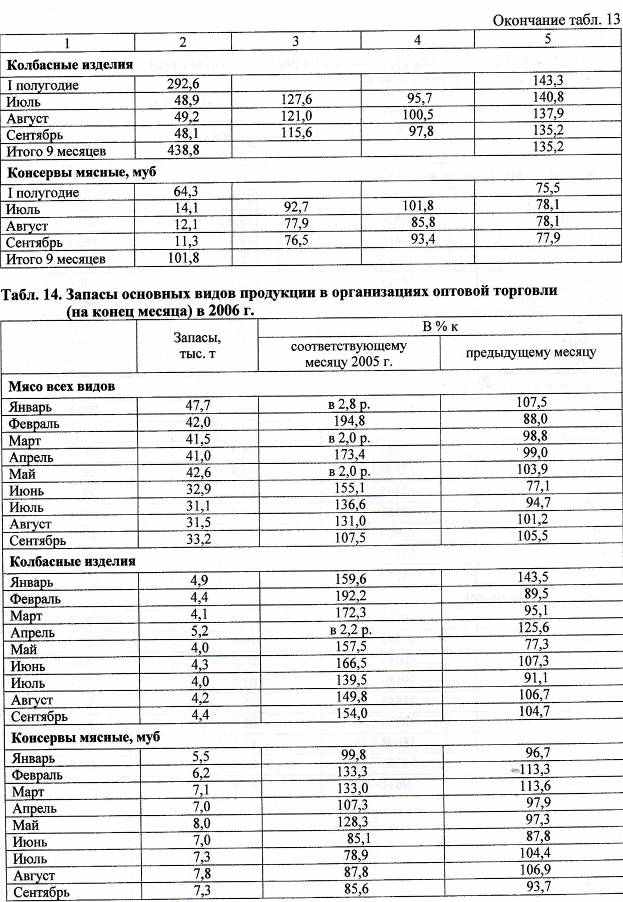

Импорт мяса и мясных продуктов.

В условиях недостатка отечественных сырьевых ресурсов положительная динамика роста выработки мясопродуктов в значительной степени обеспечивается за счет импорта сырья для их производства.

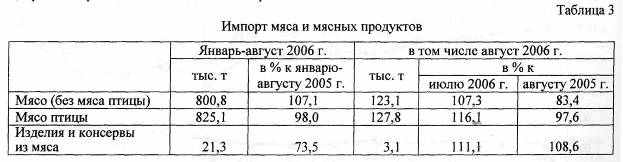

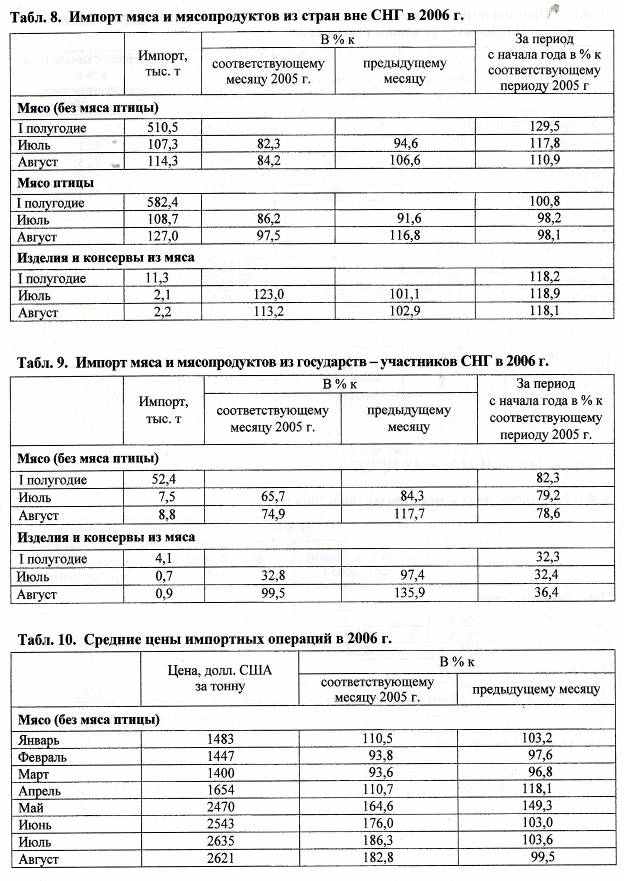

За январь-август 2006 г. в Россию было ввезено 825,1 тыс. т мяса птицы, 800,8 тыс. т прочих видов мяса, а также 21,3 тыс. т изделий и консервов из мяса. По сравнению с аналогичным периодом прошлого года импорт мяса птицы сократился на 2,0%, изделий и консервов из мяса - на 26,5% при росте общего объема поставок говядины, свинины и баранины на 7,1% (табл. 3).

Если в I квартале текущего года импорт мяса ежемесячно увеличивался благодаря более раннему по сравнению с 2005 г. распределению квот и оформлению лицензий на ввоз мяса, то во II квартале ситуация изменилась: в мае произошло значительное сокращение ввоза мяса в страну. Это явилось следствием, прежде всего, принятого в марте текущего года решения крупнейших компаний-импортеров о добровольном сокращении ввоза мяса птицы в 2006 г. на 30% в целях стабилизации ценовой ситуации на отечественном рынке птицы. Снизился в мае и общий объем импорта прочих видов мяса; в числе основных факторов при этом стала приостановка экспорта мяса Аргентиной.

Основной объем мяса в Россию был ввезен из стран вне СНГ. В целом за январь-август 2006 г. импорт из этой группы стран мяса птицы составил 818,1 тыс. т, или 99,2% общего объема его импорта, поставки мяса других видов - 732,1 тыс. т, или 91,4%. По сравнению с аналогичным периодом прошлого года импорт мяса птицы из этой группы стран уменьшился на 1,9%, а мяса прочих видов -увеличился на 10,9%.

Из государств-участников СНГ за 8 месяцев 2006 г. в Россию было ввезено 68,7 тыс. т мяса (без мяса птицы), что на 21,4% меньше, чем за январь-август 2005 г.

Помимо мяса-сырья в январе-августе 2006 г. в страну было ввезено 21,3 тыс. т изделий и консервов из мяса (на 26,5% меньше, чем за аналогичный период 2005 г.). Их основными поставщиками в Россию являются страны дальнего зарубежья. Всего за 8 месяцев 2006 г. из этой группы стран было ввезено 15,6 тыс. т данной продукции (73,2% от общего объема импорта), из стран Содружества - 5,7 тыс. т (26,8%). Сокращение поставок этого вида продукции в январе-августе 2006 г. из стран СНГ в 3 раза привело к тому, что в целом объем импорта изделий и консервов из мяса снизился по сравнению с аналогичным периодом прошлого года и составил всего 73,5% к январю-августу 2005 г.

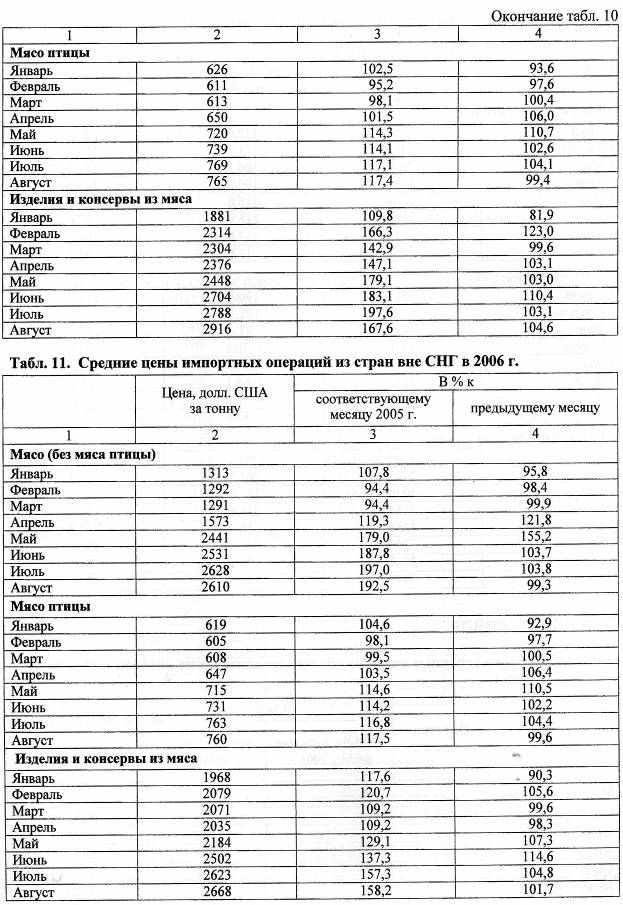

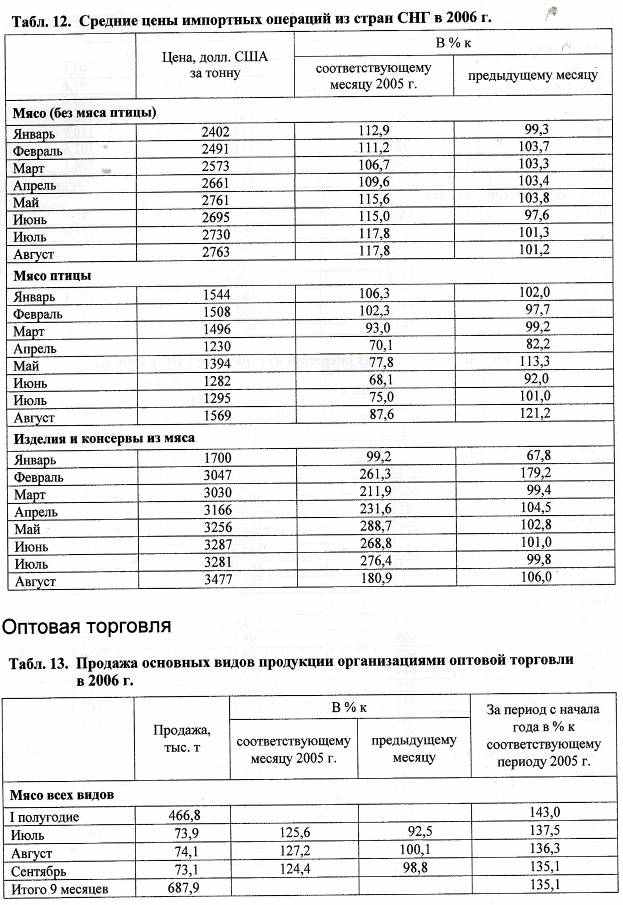

Ценовую ситуацию на рынке мясного сырья в январе-августе 2006 г. можно охарактеризовать как неблагоприятную для отечественных товаропроизводителей.

Если в I квартале текущего года цены на ввозимое мясо были достаточно стабильными, даже незначительно снижались, то во II квартале наблюдался ежемесячный рост контрактных цен как на говядину, так и на свинину, что стало результатом сокращения поставок в этот период более дешевого мяса из стран Латинской Америки при росте ввоза более дорогого мяса из стран ЕС. Кроме того, в апреле текущего года Федеральная таможенная служба увеличила минимально разрешенную к декларированию таможенную стоимость поставляемых в Россию говядины и свинины. Резкое повышение индикативных ставок стало дополнительным фактором дестабилизации ценовой ситуации на рынке импортного мясного сырья. Так, если на протяжении почти двух лет (с мая 2004 г. по март 2006 г.) средняя месячная контрактная цена на мясо (без мяса птицы), закупленное в странах дальнего зарубежья, составляла от 1300 до 1385 долл. США за тонну, то уже в мае текущего года этот показатель увеличился до 2441 долл. США, а в августе составил 2610 долл. США (граф. 5).

Как видно из данных, приведенных в табл. 4, за период с начала года средняя цена производителей на мясо в целом снизилась в абсолютном выражении на 4 тыс. руб. за тонну, что явилось результатом значительного их падения на мясо птицы. Средняя отпускная цена предприятий на этот вид мяса снизилась с 55494 руб. за тонну в декабре 2005 г. до 48438 руб. в мае текущего года вследствие снижения потребительского спроса из-за угрозы "птичьего гриппа", а также высокого уровня насыщенности данного сегмента рынка мяса в этот период как отечественной, так и импортной продукцией. Однако летом ситуация стабилизировалась, начался рост отпускных цен производителей. В результате уже в сентябре предприятия отпускали эту продукцию в среднем по цене 51802 руб. за тонну.

Отпускные цены предприятий на свинину выросли с 83271 руб. за тонну в декабре 2005 г. до 83440 руб. в сентябре, или на 169 руб., а на говядину - соответственно, с 80022 до 89579 руб., или на 9557 руб. Столь значительный рост цен производителей на говядину был обусловлен удорожанием сырьевых ресурсов в условиях дефицита предложения на сырьевом рынке как отечественной, так и импортной говядины.

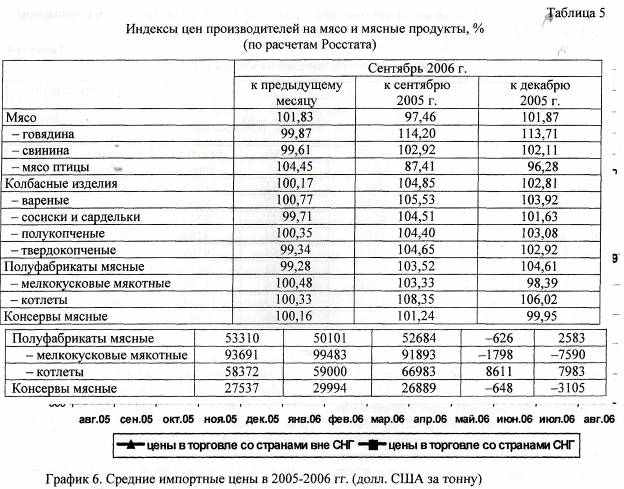

С учетом колебания отпускных цен индекс цен производителей в сентябре 2006 г. к декабрю 2005 г. составил по расчетам Росстата на мясо в целом - 101,87%, в том числе на говядину -113,71%, на свинину - 102,11%, на мясо птицы -96,28% (табл. 5).

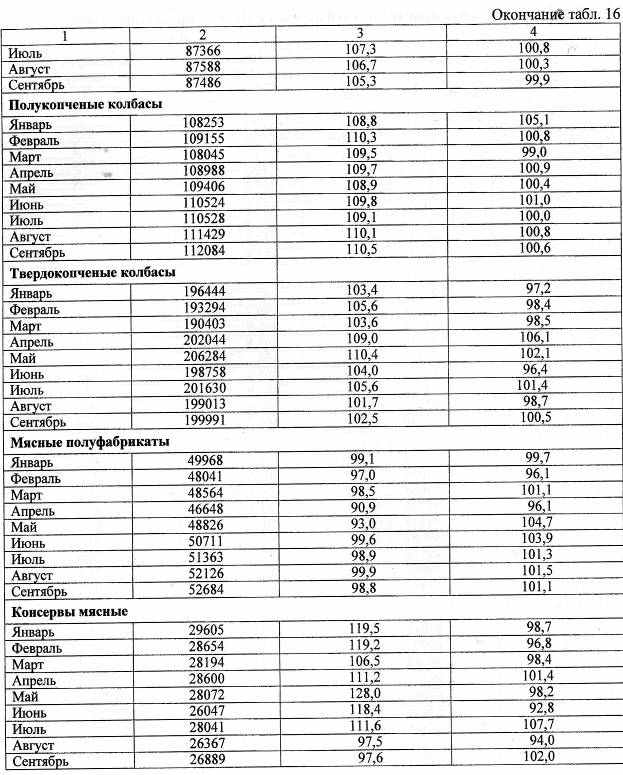

Прирост цен у производителей на колбасные изделия в январе-сентябре 2006 г. был достаточно значительным: если в декабре прошлого года предприятия отпускали 1 т колбасных изделий в среднем по цене 93264 руб., то в сентябре 2006 г. - уже по 95601 руб., то есть на 2,3 тыс. руб. дороже. Индекс цен производителей колбасных изделий в сентябре по расчетам Росстата составил 102,81% к декабрю 2005 г.; при этом в данной группе мясных продуктов максимально подорожали вареные колбасы - на 3,92%, а минимальный прирост цен зафиксирован по сосискам и сарделькам - 1,63% (табл. 5).

Мясные полуфабрикаты отпускались в сентябре 2006 г. предприятиями в среднем по цене 52684 руб. за тонну против 50101 руб. в декабре 2005 г., при этом индекс цен составил по этой группе продукции 104,61%.

Снизились в анализируемом периоде в абсолютном выражении цены производителей на консервы мясные: если в декабре 2005 г. предприятия отпускали их в среднем по цене 29994 руб. за туб, то в сентябре 2006 г. - по цене 26889 руб. за туб, или на 3,1 тыс. руб. дешевле. Индекс цен на эту продукцию в сентябре текущего года к декабрю 2005 г. составил 99,95%.

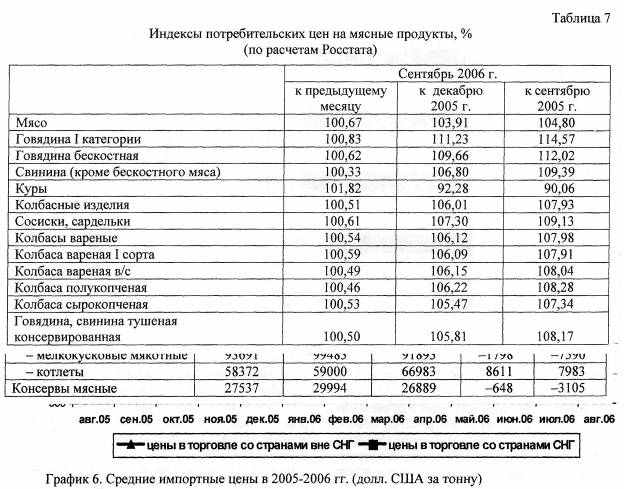

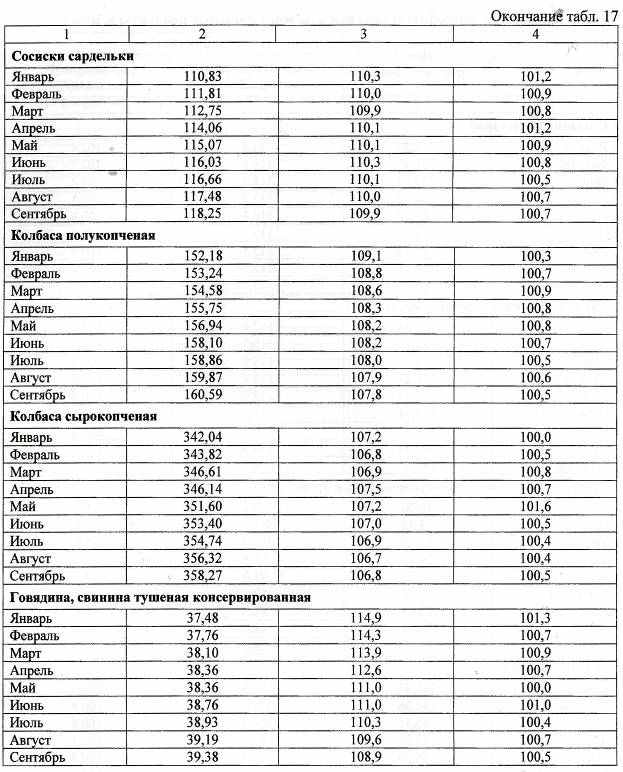

Продолжился в анализируемом периоде рост цен и на потребительском рынке. Данные об уровне средних потребительских цен на мясные продукты приведены в табл. 6

По расчетам Росстата за период с начала года на потребительском рынке в наибольшей степени подорожала говядина, в том числе I категории - на 11,23%, бескостная - на 9,66%, а также сосиски, сардельки - на 7,3%, свинина (кроме бескостного мяса) - на 6,8% (табл. 7).

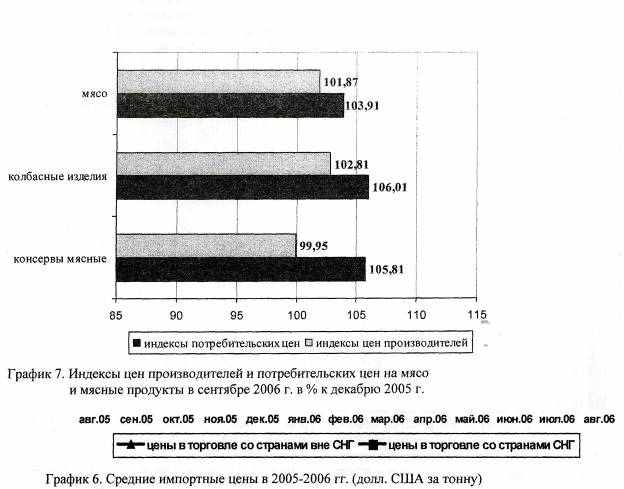

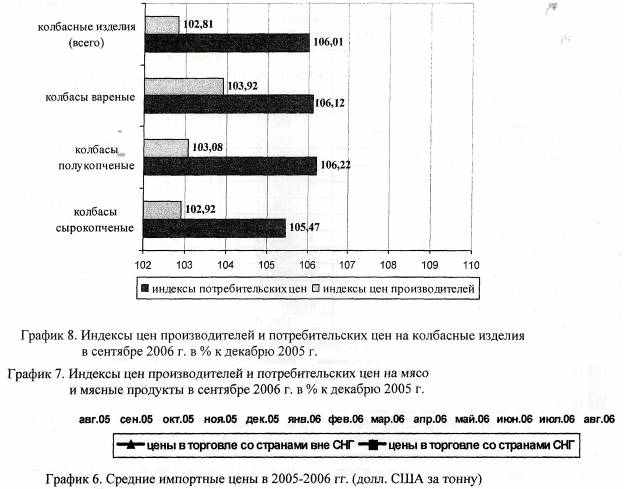

Графики 7 и 8 позволяют судить о соотношении темпов роста за период с начала года цен производителей и потребительских цен на мясные продукты.

Леонова Т.Н., Юмашева Н.А. Информационно-аналитический центр пищевой промышленности ВНИИМП им. В.М. Горбатова

(к содержанию)