Л. Г. Чеканова проектний аналіз конспект

| Вид материала | Конспект |

- Проектний аналіз теоретичні питання, 2310kb.

- Назва модуля: Проектний аналіз Код модуля: епі 6042 С01, 19.6kb.

- За переліком дисциплін програми підготовки бакалаврів з економіки підприємства дисципліна, 83.28kb.

- Міністерство освіти І науки україни одеський державний економічний університет, 143.42kb.

- Міністерство освіти І науки України Львівський національний університет імені Івана, 254.37kb.

- Програма фахових вступних випробувань з дисциплін професійної І практичної підготовки, 472.63kb.

- Програма фахових вступних випробувань з дисциплін професійної І практичної підготовки, 471.23kb.

- Програма фахових вступних випробувань з дисциплін професійної І практичної підготовки, 566.4kb.

- Програма фахових вступних випробувань з дисциплін професійної підготовки для здобуття, 344.41kb.

- Самостійне вивчення та опрацювання теми: Аналіз ресурсного потенціалу підприємства, 156.41kb.

Розраховуючи грошові потоки, важливо бачити різницю між реальною і номінальною нормою прибутку Ці ставки і грошові потоки повинні відповідати один одному. Так, якщо номінальну норму прибутку використовують як облікову ставку, то інфляція збільшить номінальний об’єм грошових потоків за строк роботи капітальних вкладень. З іншого боку, якщо припускають, що грошові потоки залишатимуться постійними протягом строку роботи активів, то потрібно використовувати реальну норму прибутку.

У розрахунках, пов’язаних з коректуванням грошових коштів у часі з урахуванням інфляції використовують два поняття – номінальна й реальна сума грошових коштів.

Номінальна сума грошових коштів – це їхня оцінка без урахування зміни покупної спроможності грошей.

Реальна сума грошових коштів – це їхня оцінка з урахуванням зміни покупної спроможності грошей під впливом інфляції. Цю оцінку проводять при визначенні як теперішньої, так і майбутньої вартості грошей.

У практиці проектного аналізу розрахунки вартості грошових коштів з урахуванням інфляції проводять у наступних випадках:

- при корегуванні нарощеної вартості грошових потоків;

- при формуванні рівню ставки проценту з урахуванням інфляції, яку використовують чи для нарощування, чи для дисконтування

- при формуванні рівню доходів за фінансовими операціями за проектом.

У процесі оцінки інфляції використовують два показники :

- темп інфляції (Ti ), що характеризує приріст середнього рівню цін у періоді (n);

- індекс інфляції (Ii) у періоді, що визначають як (1+Ti)

Таким чином, аналіз впливу інфляції може бути здійснений для двох варіантів: коли темп інфляції різний за окремими складовими витрат і доходів та коли темп інфляції однаковий за окремими видами витрат і доходів.

Контрольні запитання

1.Сформулюйте основне питання проектного аналізу з позицій грошового потоку.

2.Які методологічні принципи застосовують при розрахунку грошових потоків проекту?

- 3.Що слід розуміти під безповоротними витратами?

4.У чому полягає цінність проекту?

5.У чому сутність концепції альтернативної вартості?

- 6.Що слід розуміти під неявними вигодами?

7.Які чинники впливають на зміну вартості грошей у часі?

- 8.У чому сутність процесу дисконтування? В яких випадках застосовують дисконтування?

9.Які види грошових потоків використовують у практиці проектного аналізу?

10.Як впливає амортизація на грошові потоки проекту?

11.Які методи нарахування амортизації застосовують у проектному аналізі?

12.У чому сутність рівномірного нарахування амортизації? Розкрити позитивні та негативні риси.

13.У чому позитивні аспекти застосування методів прискореної амортизації. охарактеризуйте відомі Вам методи прискореної амортизації.

14.Як впливає інфляція на грошові потоки проекту? Як можна врахувати вплив інфляції на проект?

15.Що визначає формула Фішера?

- 16.Що таке приплив, відплив і додатковий грошовий потік?

СТАНДАРТНІ ФІНАНСОВІ ТА НЕФОРМАЛЬНІ КРИТЕРІЇ ПРИЙНЯТТЯ РІШЕНЬ

Методи оцінки ефективності проектів

Для оцінки ефективності проектів застосовують дві групи методів — формальні й неформальні.

Формальні методи передбачають використання математичного апарату для розрахунку показників ефективності, неформальні — евристичних підходів.

Ефективність проекту характеризується системою показників, які виражають співвідношення вигід і витрат проекту з погляду його учасників.

Виділяють такі показники ефективності інвестиційного проекту:

- показники комерційної ефективності, які враховують фінансові наслідки реалізації проекту для його безпосередніх учасників;

- показники економічної ефективності, які враховують народногосподарські вигоди й витрати проекту, включаючи оцінку екологічних і соціальних наслідків, і допускають грошовий вимір;

- показники бюджетної ефективності які відображають фінансові наслідки здійснення проекту для державного й місцевого бюджетів.

Для розрахунку цих показників можуть використовуватись одні й ті самі формули, але значення вихідних показників для розрахунків істотно різнитимуться. Залежно від тривалості циклу проекту оцінка показників ефективності може бути різною.

Показники комерційної ефективності можна розраховувати не тільки на весь цикл проекту, а й на місяць, квартал, рік.

До найпростіших показників ефективності інвестицій відносять:

- капіталовіддача (річні продажі, поділені на капітальні витрати);

- оборотність товарних запасів (річні продажі, поділені на середньорічний обсяг товарних запасів);

- трудовіддача (річні продажі, поділені на середньорічну кількість зайнятих робітників і службовців)

Однак ці показники відносять до числа показників моментного статичного ряду і не враховують динамічних процесів у їх взаємозв'язку.

Для оцінки ефективності інвестицій доцільніше використовувати показники, які дають змогу розрахувати значення критеріїв ефективності інвестиційних проектів, беручи до уваги комплексну оцінку вигід і витрат, зміну вартості грошей у часі й інші чинники.

До неформальних критеріїв оцінки й вибору інвестиційних проектів відносяться:

- рейтинг країни на основі оцінки інвестиційного клімату;

- рівень здібностей управлінського персоналу до реалізації проекту;

- рівень розвитку інфраструктури, що забезпечує реалізацію проекту (транспорт, зв'язок, готельний сервіс).

Критерії ефективності проектів

Використання критеріїв ефективності інвестиційних проектів допомагає аналітикові прийняти, схвалити або змінити проект.

Вибір конкретного критерію для висновку про ефективність проекту залежить від певних чинників, зокрема:

- наявної ринкової перспективи,

- існування обмежень на ресурси для фінансування проекту,

- коливань грошових потоків і можливості одержання прибутку.

Хоча деякі критерії добре відомі й широко застосовуються, для аналітика вкрай важливо бути ознайомленим з усім багатством вибору, щоб обрати комбінацію, яка найбільше підходить для проекту.

Чиста теперішня вартість — Net Present Value (NPV) - це найвідоміший і найуживаніший критерій. У літературі зустрічаються й інші його назви: чиста наведена вартість, чиста наведена цінність, дисконтовані чисті вигоди.

NPV являє собою дисконтовану цінність проекту (поточну вартість доходів або вигід від зроблених інвестицій).

NPV дорівнює різниці між майбутньою вартістю потоку очікуваних вигід і поточною вартістю нинішніх і наступних витрат проекту протягом усього його циклу.

Для розрахунку NPV проекту необхідно визначити ставку дисконту, використати її для дисконтування потоків витрат і вигід і підсумувати дисконтовані вигоди й витрати (витрати зі знаком мінус). При проведенні фінансового аналізу ставка дисконту звичайно є ціною капіталу для фірми. В економічному аналізі ставка дисконту являє собою закладену вартість капіталу, тобто прибуток, який міг би бути одержаний при інвестуванні найприбутковіших альтернативних проектів.

Якщо NPV позитивна, то проект можна рекомендувати для фінансування. Якщо NPV дорівнює нулю, то надходжень від проекту вистачить лише для відновлення вкладеного капіталу. Якщо NPV менша нуля — проект не приймається. Розрахунок NPV робиться за такими формулами:

(13)

(13)або

, (14)

, (14)де

— вигоди проекту в рік t,

— вигоди проекту в рік t, Ct — витрати на проект у рік t,

і — ставка дисконту;

n — тривалість (строк життя) проекту.

Основна перевага NPV полягає в тому, що усі розрахунки проводяться на основі грошових потоків, а не чистих доходів.

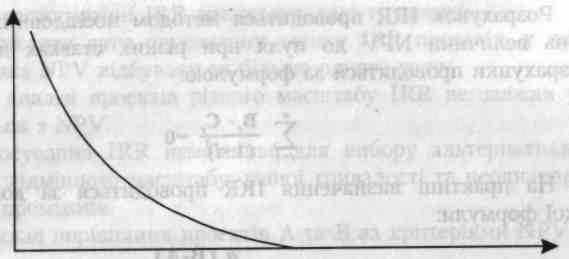

Окрім того, ефективність головного проекту можна оцінити шляхом підсумування NPV його окремих підпроектів. Це дуже важлива властивість, яка дає змогу використати NPV як основний критерій при аналізі інвестиційного проекту. Основна вада NPV полягає в тому, що її розрахунок вимагає детального прогнозу грошових потоків на строк життя проекту. Часто роблять припущення про постійність ставки дисконту. Для аналізу залежності NPV від ставки дисконту використовують криву, яка має назву профіль NPV. Іноді її називають профілем проекту.

NPV

Ставка дисконту

Рис. – 1.7 Залежність величини чистої теперішньої вартості від ставки дисконту

Правила роботи з критерієм чистої теперішньої вартості:

1. Проекти приймаються тільки тоді, коли NPV більша нуля.

2.3а наявності бюджетних обмежень обирають такий проект, який максимізує NPV.

При виборі взаємовиключних проектів за умов відсутності бюджетних обмежень обирають проект з максимальною NPV.

Однак, при застосуванні NPV виникають такі труднощі:

1. Складно визначити NPV у проектах, до яких входять дрібніші проекти.

2. При порівнянні проектів різної тривалості за NPV необхідне використання спеціальних процедур приведення строків до порівнюваного періоду.

Внутрішня норма рентабельності — Internal Rate of Return (IRR) або внутрішня ставка рентабельності, внутрішня ставка доходу, внутрішня норма прибутковості.

IRR проекту дорівнює ставці дисконту, при якій сумарні дисконтовані вигоди дорівнюють сумарним дисконтованим витратам, тобто IRR є ставкою дисконту, при якій NPV проекту дорівнює нулю.

IRR дорівнює максимальному відсотку за позиками, який можна платити за використання необхідних ресурсів, залишаючись при цьому на беззбитковому рівні.

Розрахунок IRR проводять методом послідовних наближень величини NPV до нуля при різних ставках дисконту. Розрахунки проводять за формулою:

(15)

(15)На практиці визначення IRR проводиться за допомогою такої формули:

, (16)

, (16)де А — величина ставки дисконту, при якій NPV позитивна;

В — величина ставки дисконту, при якій NPV негативна;

а — величина позитивної NPV, при величині ставки дисконту А;

b — величина негативної NPV, при величині ставки дисконту В.

Якщо значення IRR проекту для приватних інвесторів більше за існуючу ставку рефінансування банків, а для держави — за нормативну ставку дисконту, і більше за IRR альтернативних проектів з урахуванням ступеня ризику, то проект може бути рекомендований для фінансування.

Істотна різниця NPV та IRR полягає в тому, що використання IRR завжди веде до використання одного й того самого проекту, натомість вибір за NPV залежить від вибраної ставки дисконту.

Вибір проектів за NPV правильний настільки, наскільки правильно обрано ставку дисконту.

При застосуванні IRR виникають такі труднощі:

- неможливо дати однозначну оцінку IRR проектів, у яких зміна знака NPV відбувається більше одного разу.

- при аналізі проектів різного масштабу IRR не завжди узгоджують з NPV.

Застосування IRR неможливе для вибору альтернативних проектів відмінного масштабу, різної тривалості й неоднакових часових проміжків.

Коефіцієнт вигід/витрат — Benefit/Cost Ratio (BCR) є відношенням дисконтованих вигід до дисконтованих витрат.

Основна формула розрахунку має такий вигляд:

, (17)

, (17)Критерій відбору проектів полягає в тому, щоб вибрати усі незалежні проекти з коефіцієнтами BCR, більшими або рівними одиниці. При застосуванні цього критерію слід пам'ятати, що коефіцієнт BCR має такі недоліки:

- може давати неправильні ранжирування за перевагою навіть незалежних проектів;

- не годиться для користування при виборі взаємовиключних проектів;

- не показує фактичну величину чистих вигід.

BCR має кілька варіантів розрахунку.

- При жорстких обмеженнях на капітал, на відміну від обмежень як по капіталу, так і по поточних витратах:

BCR - (В-O)/К, (18)

де О - поточні витрати;

К — капітальні витрати.

- За наявності дефіцитних або унікальних ресурсів:

BCR - (B-C)/R, (19)

де R — вартість дефіцитних ресурсів.

Прикладом дефіцитних ресурсів може бути іноземна валюта. Головною потенційною проблемою при застосуванні цих різновидів критерію є подвійний рахунок, якого слід уникати.

Критерій BCR може бути використаний для демонстрації того, наскільки можливе збільшення витрат без перетворення проекту на економічно непривабливий.

Основна перевага критерію полягає в можливості швидкого з'ясування його значень для оцінки впливу на результати проекту рівнів ризиків і непевностей.

Індекс прибутковості — Profitability Index (PI) є відношенням суми наведених ефектів (різниця вигід і поточних витрат) до величини інвестицій

(20)

(20)РІ тісно пов'язаний з NPV.

Якщо NPV позитивна, то й РІ > 1, і навпаки. Якщо РІ > 1, проект ефективний, якщо РІ < 1 — неефективний.

Модифікована внутрішня норма рентабельності — Modification Internal Rate of Return (MIRR) проекту дорівнює ставці дисконту, при якій чиста вартість капітальних витрат дорівнює майбутній вартості вхідних грошових потоків, що реінвестують за ціною капіталу. Тобто MIRR передбачає, що позитивні грошові потоки проекту реінвестують за ціною капіталу, що дає краще уявлення про реальну доходність проекту.

Розрахунок MIRR. здійснюють за формулою:

, (21)

, (21)де X — значення МВСР, яке потрібно знайти.

До витрат відносять всі вихідні грошові потоки, а до надходжень — вхідні. Ліва частина рівняння — поточна вартість капітальних витрат, дисконтована на ціну капіталу, а чисельник правої частини — майбутня вартість вигід.

Строк окупності проекту — Payback Period (PBP) використовують переважно в промисловості. Він вказує кількість років, потрібно для відшкодування капітальних витрат проекту з чистих сумарних доходів проекту.

Критерій прямо пов'язаний з відшкодуванням капітальних витрат у найкоротший період часу і не сприяє проектам, які дають великі вигоди лише згодом. Він не може слугувати за міру прибутковості, оскільки грошові потоки після строку окупності не враховують.

Критерій найменших витрат (НВ) використовують тоді, коли оцінка вигід проекту складна й ненадійна. При цьому порівнюють наведені витрати за різними варіантами проекту і вибирають той, який при найменших витратах забезпечує найкращі результати.

Критерій прибутку в перший рік експлуатації дає змогу перевірити, чи забезпечують вигоди за перший рік експлуатації проекту "достатню" доходність. При цьому порівнюється чистий доход за перший рік експлуатації з капітальними витратами проекту, включаючи відсотковий доход у період робіт на будівництві (береться накопичена сума відсотків, а не наведені відсотки). Якщо відношення вигід до витрат менше ціни капіталу, то проект, можливо, є передчасним, а при більшому відношенні можна зробити висновок, що з проектом, очевидно, припізнилися. Використання цього критерію є першим наближенням до повномасштабної перевірки з метою визначити, чи передбачена максимізація NPV планом проекту.

Правила використання критеріїв

Якщо існують загальні бюджетні обмеження й вигоди і витрати змінюють знак не більше одного разу, то для ранжирування проектів використовують коефіцієнт вигоди/витрати або внутрішню норму рентабельності. Якщо немає ні бюджетних обмежень, ані обмежень на доступність грошей, тоді при нестабільності знака потоку використовують тільки чисту теперішню вартість, при стабільності — NPV та IRR. Для відбору взаємовиключних проектів застосовують NPV. При високому ступені непевності використовується строк окупності.

У разі труднощів з вираженням вигід у грошовій формі розглядають або постійні витрати для більшості комплектуючих продуктів, або найменші витрати для менш складних продуктів.

Контрольні запитання

- Які основні критерії ефективності проекту?

- Від яких чинників залежить вибір конкретного критерію оцінки

ефективності проекту?

3. Охарактеризуйте поняття чистої теперішньої вартості й методику її розрахунку.

4. Що характеризує профіль проекту?

5. У чому полягає сутність й значення внутрішньої норми рентабельності?

6. Розкрийте істотну різницю між показниками чистої теперішньої вартості й внутрішньої норми рентабельності.

7. Наведіть основні переваги застосування показника BCR при оцінці ефективності проекту.

8. Охарактеризуйте основні правила використання критеріїв ефективності проектів.

9. Порівняйте різні критерії ефективності інвестиційних проектів.

ДИНАМІЧНИЙ АНАЛІЗ БЕЗЗБИТКОВОСТІ ПРОЕКТУ

Структура витрат проекту

Інвестиційні проекти пов'язані зі змінами в структурі витрат виробництва та реалізації продукції, тому одним з напрямків оцінки проектів є аналіз беззбитковості проекту.

При виборі проекту необхідно визначити обсяг беззбитковості, розрахувати критерій ефективності проекту й оцінити проектні ризики.

Аналіз беззбитковості проекту починають з аналізу структури витрат проекту.

Усі витрати за проектом ділять на інвестиційні й поточні.

До інвестиційних відносять витрати на інвестиції в основний капітал (витрати на будівництво, купівлю або оренду устаткування й технологій), передвиробничі витрати й споживи в оборотному капіталі.

Поточні витрати - це витрати на випуск продукції (придбання сировини й матеріалів, оплату праці, загальнозаводські й накладні витрати). Розрахунок планових поточних витрат є однією з найскладніших процедур, що передбачає послідовне планування кожної статті.

При їхньому розрахунку дотримуються певної класифікації поточних витрат. Їх ділять на:

- прямі й непрямі (залежно від можливості віднесення на одиницю продукції)

- постійні й змінні (залежно від зміни обсягів виробництва).

Прямі витрати – це витрати, розмір яких безпосередньо залежить від обсягів виробництва продукції (послуг), наприклад, витрати на сировину, оплату праці ви робничого персоналу тощо.

Непрямі витрати – це витрати, розмір яких не залежить від обсягів діяльності, тому їх часто називають умовно-постійними, наприклад, витрати з оплати оренди, комунальних послуг тощо. Непрямі витрати поділяють на два види: експлуатаційні й адміністративно-збутові.

Існує також поняття „загальні витрати”. До них включають операційні витрати за винятком витрат по оплаті банківських відсотків за кредит.

За видами виробничих факторів поточні витрати прийнято ділити на чотири групи:

- матеріальні витрати (прямі й побічні);

- витрати на оплату праці;

- калькуляційні витрати;

- оплата послуг сторонніх організацій.

До матеріальних витрат належати витрати на :

- основні й допоміжні матеріали;

- паливо й енергію;

- куповані напівфабрикати й комплектуючі вироби.

Витрати на оплату праці включають:

- погодинну й відрядну заробітну платню;

- додаткову заробітну платню;

- оплату відпусток, матеріальної допомоги тощо;

- інші витрати.

До групи калькуляційних витрат входять:

- амортизаційні відрахування;

- витрати на виплату відсотків за борговими зобов'язаннями;

- витрати на страхування;

- лізингові витрати.

У ході аналізу проекту, при розрахунках поточних витрат, окремо планують поточні грошові витрати й поточні витрати в матеріальній і нематеріальній формах.

Для планування поточних витрат найбільш прийнятою є наступна їхня структура.

Поточні витрати проекту їхні види:

1. ПРЯМІ МАТЕРІАЛЬНІ ВИТРАТИ, у т.ч.

- Сировина й матеріали

- Роботи й послуги виробничого характеру

- Паливо й електроенергія на виробничі цілі

- Втрати й недостачі в межах норм природних втрат

2. ПРЯМІ ТРУДОВІ ВИТРАТИ, у т.ч.

2.1. Заробітна платня

2.2. Додаткові виплати в рахунок заробітної платня

2.3. Відрахування від заробітної платні в спеціальні фонди на соціальні заходи

РАЗОМ: прямі витрати (1+2)

3. ОПЕРАЦІЙНІ ВИТРАТИ, у т.ч.

3.1. Податки й збори, не пов'язані із заробітною платнею і відносять на валові витрати.

3.2. Витрати фінансування (% за кредит)

3.2.1. Виплата відсотків за борговими зобов'язаннями

3.2.2. Лізингові витрати

3.2.3. Інші витрати фінансування (страхування ризиків і т.п.)

3.3. Маркетингові витрати, у т.ч.

3.3.1. Витрати на комплексне вивчення ринку

3.3.2. Витрати на рекламу

3.3.3. Витрати на сертифікацію й збут продукції

3.4. Витрати на обслуговування виробничо-технологічного процесу

3.4.1. Витрати, пов'язані з удосконалюванням технології й організації виробництва

3.4.2. Поточний ремонт основних фондів

3.4.3. Контроль якості

3.4.4. Інші витрати на обслуговування технологічного процесу

3.5. Витрати, пов'язані із природоохоронними заходами.

3.6. Адміністративні витрати: у т.ч.

3.6. 1.Оплата послуг зв'язку, обчислювальних центрів, банків

3.6. 2.Оплата аудиторських перевірок

3.6. 3.Оплата комунальних послуг

3.6. 4.Офисно-господарські витрати

3.6. 5.Оплата ремонтно-сервісних послуг

3.6. 6.Витрати на службові відрядження

3.6. 7.Інші витрати, пов'язані з керуванням виробництвом

3.7. Роялті (компенсації)

3.8. Позавиробничі витрати

3.9. Витрати майбутніх періодів

РАЗОМ: Валові витрати (1+2+3)

4. АМОРТИЗАЦІЯ, у т.ч.

4.1. Амортизація основних фондів

4.2. Амортизація нематеріальних активів

РАЗОМ: непрямі витрати (3+4)

УСЬОГО поточні витрати (1+2+3+4)

Аналіз структури поточних витрат дозволяє встановити можливі невідповідності й незбалансованість структури витрат. Їхній розрахунок здійснюють на кожній фазі проекту, їх обсяг постійно уточнюють.

Поточні витрати необхідно планувати в часі й за видами потоків (грошовий, матеріальний, нематеріальний).

При керуванні структурою витрат необхідно враховувати ефект виробничого важеля, що показує на скільки відсотків зміниться прибуток, при зміні виторгу від реалізації на 1%. Сила впливу виробничого важеля тим вище, чим більше частка постійних витрат Ефект виробничого важеля означає, що при збільшенні обсягів виробництва й реалізації питомі постійні витрати зменшуються, а прибуток - зростає.