Анализ денежных потоков на предприятии

| Вид материала | Реферат |

СодержаниеОоо «нгп» Список использованной литературы ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ за 2002 год |

- Бизнес-план ЧП «бок» как основа денежных потоков по инвестиционной деятельности Концепция, 1236.27kb.

- Рекомендации по совершенствованию учета денежных потоков 15 Анализ денежных потоков, 646.46kb.

- Анализ денежных потоков, 37.39kb.

- Планирование денежных потоков 18 стр 3 Основы анализа денежных потоков 23 стр, 1114.41kb.

- Методика расчета времени обращения денежных средств 20 2 Анализ движения потоков денежных, 384.06kb.

- Анализ и планирование денежных потоков предприятия Анализ финансового состояния и бюджетирование, 91.78kb.

- «Бухгалтерский учет, анализ и аудит в коммерческих организациях», 50.75kb.

- Программа специального курса "Краткосрочная финансовая политика", 457.56kb.

- ® Понятия денежных потоков и условных денежных потоков в контексте финансовой концепции, 281.31kb.

- Отчет о движении денежных средств, рассматриваемый совместно с другими компонентами, 227.64kb.

Анализ денежных потоков на предприятии

Содержание

Содержание

Показатели 39

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 66

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Финансы предприятий занимают определяющее положение в структуре финансовой системы страны, так как именно на уровне предприятий формируется преобладающая масса финансовых ресурсов государства. В доходной части федерального бюджета России 80% составляют налоговые поступления.

Финансы предприятия выполняют следующие функции:

- распределительную (стимулирующую);

- контрольную.

Распределительная функция финансов заключается в том, что с их помощью формируются и используются все денежные доходы и фонды имеющиеся на предприятии. Выполняя распределительную функцию финансы обслуживают воспроизводственный процесс в целом, обеспечивая его непрерывность и оказывая влияние на все его стадии. Kpoме того, правильное распределение денежных средств оказывает стимулирующее воздействие на улучшение работы предприятия.

Контрольная функция реализуется двояким образом — через:

финансовые показатели в бухгалтерской, статистической и оперативной отчетности;

финансовое воздействие.

Но если в период централизованной системы управления экономикой предприятиям устанавливались строгие границы деятельности по выпуску продукции, прибыли, себестоимости и другим показателям, то в настоящее время осуществляется воздействие с помощью экономических рычагов и стимулов (налоги, льготы и т. д.).

Финансовые ресурсы — это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др.

Формирование финансовых ресурсов осуществляется за счет целого ряда источников. На основе права собственности различают 2 крупные группы источников: собственные и чужие денежные средства. Возможна более детальная классификация: собственные и приравненные к ним средства; ресурсы, мобилизуемые на финансовом рынке; денежные поступления в порядке перераспределения.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный капитал (акционерный или складочный капитал). Уставный капитал — это имущество предприятия, созданное за счет вкладов учредителей.

Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности), а также выручки от реализации выбывшего имущества, устойчивых пассивов, различных целевых поступлений, паевых и иных взносов членов трудового коллектива. К устойчивым пассивам относятся уставный, резервный и другие капиталы; долгосрочные займы; постоянно находящаяся в обороте предприятия кредиторская задолженность (по зарплате из-за разницы в сроках начисления и выплаты, по отчислениям во внебюджетные фонды, в бюджет, по расчетам с покупателями и поставщиками и др.).

Значительные финансовые ресурсы, особенно во вновь создаваемых и реконструируемых предприятиях, могут быть мобилизованы на финансовом рынке с помощью продажи акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием; дивидендов и процентов по ценным бумагам других эмитентов; доходов от финансовых операций; кредитов.

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

С переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значение финансовой устойчивости субъектов хозяйствования. Всё это значительно увеличивает роль анализа их финансового состояния: наличия, размещения и использования денежных средств.

Для обеспечения выживаемости предприятий в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяется конкурентоспособностью, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров в финансовом и производственном отношении. Однако одного умения оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся в распоряжении предприятия.

Движение финансовых ресурсов предприятий (прибыли, амортизационных отчислений и др.) осуществляется в форме денежных потоков. В составе оборотного капитала важным компонентом являются денежные средства. Денежные средства – наиболее ликвидные активы и долго не задерживаются на данной стадии кругооборота. Однако в определенном размере они постоянно должны присутствовать в составе оборотных средств, иначе предприятие будет признано неплатежеспособным.

В связи с вышеизложенным выбор темы данной дипломной работы является чрезвычайно актуальным

В настоящее время по данной проблеме опубликован ряд работ отечественных ученых, и специалистов, что нашло свое отражение в трудах: Романовского М.В., Ковалева А.М., Бочарова В.В., Нехамкина А.Н., Лободенко Н.В., Кодацкого В.П. и многих других.

Основной целью данной работы является – анализ системы управления денежными средствами с целью выработки рекомендаций их совершенствования на ОАО «Радиоприбор».

Для достижения данной цели были поставлены следующие задачи:

- Рассмотреть финансовые ресурсы предприятия и их структуру

- Описать управление денежными поступлениями и расходами предприятия

- Предложить пути совершенствования управления денежными средствами ОАО «Радиоприбор»

Исследованию проблемы совершенствования и повышения эффективности управления финансами предприятий посвящены труды многих зарубежных ученых, среди которых заслуженным авторитетом пользуются такие авторы как Ван Хорн, Бернстайн, Л., Бланк, И.А, Альфред М. Кинг и многие другие.

Структура работы: дипломная работа состоит из трех глав, восьми параграфов, введения, заключения, списка использованной литературы и приложений.

В первой главе рассмотрены сущность, функции и принципы организации финансов предприятия. В данной главе дана классификация денежных потоков и рассмотрена роль финансового менеджмента в управлении денежными средствами предприятия.

Вторая глава посвящена анализу и планированию денежных потоков на ОАО «Радиоприбор»

Третья глава посвящена практическим рекомендациям по совершенствованию управления денежными средствами предприятия.

Источником для анализа финансовых результатов, является отчетные данные бухгалтерской отчетности за 2002, 2003 г.г.

Источниками для расчета движения денежных средств и составления прогноза на будущий период, служат финансовый план, исследуемого предприятия, а также Форма №2 и Форма №4, бухгалтерской отчетности.

1. Финансовые ресурсы предприятия и их структура

1.1. Финансы предприятия и классификация денежных потоков

Финансы предприятий (финансы фирм) составляют основную часть финансов, фактически это исходное звено финансовой системы страны. Это децентрализованные финансы. Основу сферы финансов предприятий составляют финансы отдельных хозяйствующих субъектов — юридических лиц. Гражданский кодекс РФ признает юридическим лицом организацию, которая имеет в собственности, хозяйственном ведении, оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде, а также имеет самостоятельный баланс или смету [10, c. 17].

Исходя из этого, финансами предпринимательской организации можно назвать замкнутые перераспределительные отношения между подразделениями и видами деятельности одного юридического лица с определенной целью или некоторым множеством целей в реальных условиях функционирования, а также его взаимоотношения с бюджетами различных уровней.

Финансы фирм представляют собой денежные отношения, связанные с формированием и распределением финансовых ресурсов, которые формируются за счет таких источников, как собственные и приравненные к ним средства, средства, мобилизуемые на финансовом рынке, и средства, поступающие в порядке перераспределения (страховые возмещения и т.п.).

Финансы фирм функционируют в рамках финансовой системы государства, и, как уже было сказано, они составляют основу всей финансовой системы, так как обслуживают сферу материального производства, где создается валовой национальный продукт и национальный доход — источник финансовых ресурсов для других звеньев финансовой системы. Поэтому все изменения в финансах фирмы связаны с изменениями в финансовой системе государства.

Приоритет финансов фирм в общей системе финансов определяется наибольшим объемом генерируемых финансовых ресурсов за счет собственных внутренних источников а также обеспечением преимущественной доли формирования доходной части государственных бюджетов (внебюджетных фондов) разных уровней и бюджетов домашних хозяйств (граждан).

Финансы фирм играют важную роль и в обеспечении эффективного экономического и социального развития страны. Эта роль проявляется в следующем [22, c 165]:

- финансовые ресурсы, концентрируемые государством и используемые им для финансирования различных общественных потребностей, в основном формируются за счет финансов фирм;

- финансы фирм формируют финансовый базис обеспечения непрерывности производственного процесса, нацеленного на удовлетворение спроса на товары и услуги;

- часть сформированных фирмой финансовых ресурсов направляется на цели потребления, таким образом, с помощью финансов фирм децентрализованно реализуются социальные задачи развития общества;

- финансы фирм могут служить главным инструментом государственного регулирования экономики. С их помощью осуществляется регулирование воспроизводства производимого продукта, обеспечивается финансирование потребностей расширенного воспроизводства на основе оптимального соотношения между средствами, направляемыми на потребление и на накопление;

- финансы фирм используются для регулирования отраслевых пропорций в рыночной экономике, способствуют ускорению развития отдельных отраслей экономики, созданию новых производств и современных технологий;

- финансы фирм позволяют использовать денежные накопления домашних хозяйств (граждан) путем предоставления возможности инвестировать их в доходные финансовые инструменты, эмитируемые отдельными фирмами.

Финансовые ресурсы предприятия можно определить как совокупность собственных денежных доходов и поступлений извне, находящихся в распоряжении фирмы и предназначенных для выполнения ее финансовых обязательств, финансирования текущих затрат и затрат, связанных с расширением производства [22, c. 227].

Финансовые ресурсы используются предпринимательскими фирмами в процессе производственной, инвестиционной и финансовой деятельности. Они постоянно находятся в движении и в денежной форме пребывают лишь в виде остатков денежных средств на расчетных счетах в банках и в кассе фирмы.

Движение финансовых ресурсов предприятий (прибыли, амортизационных отчислений и др.) осуществляется в форме денежных потоков. В составе оборотного капитала важным компонентом являются денежные средства. Денежные средства – наиболее ликвидные активы и долго не задерживаются на данной стадии кругооборота. Однако в определенном размере они постоянно должны присутствовать в составе оборотных средств, иначе предприятие будет признано неплатежеспособным.

Значимость такого вида активов, как денежные средства, по мнению Джона Кейнса, определяется тремя основными причинами:

- рутинность денежные средства используются для выполнения текущих операций, поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете;

- предосторожность - деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей;

- спекулятивность - денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования.

Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями - с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств.

Для стратегического управления финансами важен не только общий объем денежных ресурсов, но и величина денежного потока, интенсивность его движения в течение года. Это означает, что для принятия финансовых решений необходимо:

1) иметь четкую классификацию доходов и расходов, прибыли и убытков, чтобы определить, из какого источника получена основная сумма доходов за отчетный период и на какие цели она была направлена;

2) иметь возможность объективно анализировать влияние внутренних и внешних факторов (в частности, налогообложения) на эффективность деятельности предприятия;

3) оперативно получать исходную информацию в удобной для аналитика форме.

Предприятия в ходе осуществления своей деятельности вступают в хозяйственные связи с другими предприятиями, учреждениями и лицами. Такие связи основаны на различного рода расчетах, производимых движением денежных средств. Денежные средства на предприятии могут находиться в форме наличных денег в кассе и на расчетных счетах в банках. Следует отметить, что нет экономического различия между наличными денежными средствами и денежными средствами в безналичной форме. Имеются лишь различия технического характера: безналичные денежные средства находятся на счетах в банках, а наличные деньги - в кассе предприятия [16, c. 275].

Для выполнения хозяйственной деятельности предприятие должно обладать необходимым размером денежных средств. Чтобы определить, достаточно ли у предприятия денежных средств, надо применить приемы и методы экономического анализа, которые базируются на данных бухгалтерского учета и вероятностных оценках будущих фактов хозяйственной деятельности.

Устойчивое финансовое состояние предприятия является залогом его жизнедеятельности в условиях рыночной экономики. Финансы представляют собой систему денежных отношений, возникающих при формировании и использовании денежных фондов и при обороте средств. Таким образом, основой финансовой модели любого предприятия является движение денег.

Для нормального функционирования предприятия и движения оборотных активов последние должны находиться на всех стадиях операционного цикла и во всех формах (денежной, производительной товарной), поскольку отсутствие хотя бы одного из элементов приводит к остановке индивидуального оборота средств.

Кругооборот фондов начинается с авансирования денег в приобретение средств производства. Денежные средства в первой фазе кругооборота не расходуются, а только авансируются и в последующем возмещаются из выручки от продажи товаров. В результате происходит смена форм стоимости - часть стоимости из денежной формы превращается в товарную. Другая часть денежных средств авансируется на оплату труда работников предприятия и после их расходования превращается в средства потребления [29, c. 187].

Во второй фазе кругооборота, т.е. в процессе производства, осуществляется производительное потребление рабочей силой средств производства для создания материальных благ. На этом этапе движение стоимости и смена ее форм опосредуются деньгами в виде вложения их в незавершенное производство, что обеспечивает непрерывность процесса производства. Созданный в процессе производства готовый продукт включает перенесенную стоимость (овеществленный труд) и вновь созданную стоимость (прибавочный продукт).

В третьей фазе кругооборота фондов товарная форма стоимости превращается в денежную, и формируется выручка от реализации продукции, а также возникают денежные отношения, связанные с расчетами предприятия за реализованную продукцию, с использованием прибыли и с налогообложением.

Для осуществления нормальной деятельности предприятию требуется непрерывное движение оборотных средств, которые должны находиться во всех стадиях операционного циклах и во всех формах (денежной, производительной и товарной). Отсутствие хотя бы одного из них приводит к остановке индивидуального кругооборота средств.

В процессе индивидуального кругооборота средств деньги выступают во всех свойственных им функциях: меры стоимости, средства обращения и платежа, а также средства накопления (сбережения). Функция меры стоимости действует во всех формах товарно-денежных отношений и используется в процессе планирования и контроля, учета, финансового анализа и ценообразования. При выполнении функции средства обращения и платежа деньги выступают материальным носителем финансово-кредитных предприятия с его партнерами и государством. Государство, воздействуя на движение денежной формы стоимости, тем самым влияет и на движение ее в товарной форме. При этом деньги приобретают самостоятельное движение, не имеющее непосредственной связи с движением товара. Однако в каждом случае деньги должны выступать эквивалентом соответствующей стоимости, воплощенной в товарно-материальных ценностях. Если этого не происходит, то в хозяйстве образуется цепочка неплатежей со свойственным им бартерным обменом, взаимозачетами и вексельным обращением.

Таким образом, движение денег в наличной и безналичной формах образует денежный оборот предприятий, который является объектом регулирования и управления на микро- и макро- уровнях.

В последние годы широкое распространение в России получил термин «денежные потоки». В буквальном понимании этот термин не имеет соответствующего толкования. Вероятно, впервые он был введен финансовыми аналитиками, которые пытались объяснить изменения в денежных средствах в одном периоде по сравнению с другим.

Необходимо уточнить, что подразумевается под «денежными потоками» и «денежными средствами». Некоторые авторы, ссылаясь на «денежные потоки», подразумевают денежные средства, образовавшиеся результате хозяйственной деятельности [14, c. 154].

С точки зрения бухгалтерского учета, «денежные средства представляют собой сумму наличных денег в кассе предприятия, свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банке, а также ценные бумаги и другие денежные средства» [7, c. 115].

С позиции финансового анализа Бернстайн Л.А. дает понятие денежных средств как наиболее ликвидной категории активов, которая обеспечивает предприятию наибольшую степень ликвидности, а, следовательно, и свободы выбора [12, c. 154].

Становится очевидным, что «денежные средства» - это некий осязаемый актив, в то время как «денежный поток» - это разность между полученными и выплаченными предприятием денежными средствами за определенный период, т.е. это движение денежных средств в процессе хозяйственной деятельности предприятия.

Для получения прибыли предприятию необходимо переводить денежные средства в различные активы (запасы), которые, в свою очередь, обращаются в дебиторскую задолженность как часть процесса реализации. Результаты считаются окончательными и достигнутыми, если сумма денежных средств обеспечивает покрытие обязательств предприятия.

Анализ имеющейся литературы позволяет говорить о том, что термин «денежный поток» чаще употребляется в изданиях зарубежных авторов. Российские авторы используют термин «движение денежных средств». Под словом движение (поток) понимается поступление (приток) и выбытие (отток) денежных средств. Такие поступления и выбытие относиться к различным видам деятельности. Можно определить различия между притоками и оттоками для каждого вида деятельности.

Вопрос о классификации денежных потоков не достаточно отражен в отечественной литературе, хотя в последние годы был опубликован ряд работ (В.В.Ковалева, Е.С.Стояновой, А.Д. Шеремета и др.), освещающих данную тематику. Однако комплексные публикации, посвященные исследованию только данной проблемы, практически отсутствуют.

Для обеспечения эффективного управления денежными средствами необходимо их классифицировать по различным признакам. Самым распространенным классификационным признаком является разделение денежных потоков по видам хозяйственной деятельности.

В соответствии с международными стандартами учета (МСФО № 7) выделяют следующие виды денежных потоков [16, c. 221]:

1. Денежный поток по операционной (текущей) деятельности. Он характеризуется денежными поступлениями от продажи товаров и предоставления услуг, поступлениями от аренды, комиссионными и иными доходами. Также этот вид денежного потока отражает платежи за товары и услуги, выплаты служащим, занятым в операционном процессе, платежи налоговым органам и страховым фондам, другие платежи, связанные с осуществлением операционной деятельности.

2. Денежный поток по инвестиционной деятельности.

Он характеризуется поступлениями и платежами, связанными с продажей имущества предприятия, привлечения источников финансирования (эмиссия акций, долгосрочные кредиты и займы), с осуществлением реальных портфельных инвестиций долгосрочного характера и другие денежные потоки, обслуживающие инвестиционную деятельность предприятия.

3. Денежный поток по финансовой деятельности предприятия.

Он характеризуется операциями по краткосрочному финансированию предприятия: кредиты и займы, реализация и выкуп акций; облигационные займы и их погашение, оплата процентов по полученным кредитам и займам, валютные операции, погашение обязательств по векселям и другие.

Такая классификация является условной, хотя и закреплена в международных стандартах. Не всегда можно строго разграничить элементы денежных потоков по видам деятельности, так как часто возникают виды поступлений и выплат, которые сложно интерпретировать. Вопрос в каждом конкретном случае следует решать индивидуально, ориентируясь на принятые в России стандарты бухгалтерского учета.

В нашей стране проблема классификации и оценки денежных потоков находиться в стадии изучения. Очевидно, что принципиально элементы денежных потоков не могут отличаться от мировых стандартов, однако должны отражать особенности бухгалтерского учета в России.

Можно выделить и другие направления классификации денежных потоков.

По размерам обслуживания хозяйственной деятельности денежные потоки можно разделить на следующие виды:

- денежный поток по отдельной хозяйственной операции;

- денежный поток по отдельным структурным подразделениям (центрам ответственности);

- денежный поток по предприятию в целом.

По направленности движения денежных средств выделяют два основных вида денежных потоков:

- положительный денежный поток - поступления денежных средств от всех видов хозяйственных операций (приток денежных средств);

- отрицательный денежный поток – выплаты денежных средств предприятием в ходе осуществления всех видов хозяйственных операций (отток денежных средств).

По уровню достаточности денежных средств выделяют виды денежных потоков [16, c. 226]:

- избыточный денежный поток - превышение поступлений средств над потребностью предприятия в их расходовании. Наличие избыточного денежного потока свидетельствует о неэффективном использовании денежных средств на предприятии. Это может привести к «потерям» денежных ресурсов в результате инфляции и упущенной возможности получения дополнительного дохода их выгодного вложения.

- дефицитный денежный поток - поступление денежных средств значительно ниже потребности предприятия в их расходовании. Это говорит об ухудшающемся финансовом состоянии предприятия.

По непрерывности формирования в рассматриваемом периоде времени различают следующие виды денежных потоков предприятия:

- дискретный денежный поток - поступление или расходование денежных средств, связанные с осуществлением единичных операций предприятия в рассматриваемом периоде (приобретение целостного основного средства нематериального актива, поступление финансовых средств безвозмездно и т.п.);

- регулярный денежный поток - поступление или расходование денежных средств по отдельным хозяйственным операциям, осуществляемым постоянно по отдельным интервалам этого периода.

В основном к регулярным денежным потокам относятся потоки, возникающие в результате операционной деятельности предприятия. Эти потоки могут различаться только в рамках конкретного временного интервала. Если рассматривать все денежные потоки при минимальном временном интервале, то все они будут носить дискретный характер. При длительном временном интервале большая часть денежных потоков будет иметь регулярный характер.

Если рассматривать денежные потоки предприятия с точки зрения концепции оценки стоимости денег во времени, то выделяют:

- настоящий денежный поток - это денежный поток предприятия, который планируется получить в будущем, приведенный по стоимости к текущему моменту времени;

- будущий денежный поток - это денежный поток предприятия, как единая сопоставимая величина, приведенная по стоимости к конкретному предстоящему моменту времени.

Эта концепция широко используется при решении ряда задач бухгалтерского учета, таких, как отражение сделок по аренде, кредиторской и дебиторской задолженности, операций с облигациями и другими бумагами, планирование привлечения капитала и определение источников, оценка и переоценка активов, начисление пенсий и других.

Предложенная классификация позволит более целенаправленно осуществлять учет, анализ и планирование различных видов потоков на предприятии.

1.2. Функции и принципы организации финансов предприятия

Финансы как общеэкономическая категория выполняют множество функций, т.е. динамических проявлений своих свойств и предназначений. В этих функциях, по сути, и проявляется сущность финансов как одного из важнейших компонентов организационной структуры и процесса регулирования социально-экономической системы того или иного уровня.

Сущность финансов как особой сферы распределительных отношений проявляется, прежде всего, с помощью распределительной функции. Именно через эту функцию реализуется общественное назначение финансов - обеспечение каждого субъекта хозяйствования необходимыми ему финансовыми ресурсами, используемыми в форме денежных фондов специального целевого назначения [22, c. 228].

Распределительная функция финансов предприятий проявляется через распределение и перераспределение общей суммы сформированных финансовых ресурсов.

Распределительная функция основана на том, что финансовые ресурсы фирмы подлежат распределению в целях выполнения денежных обязательств перед бюджетом, кредиторами, контрагентами. Ее результатом является формирование и использование целевых фондов денежных средств, поддержание эффективной структуры капитала.

Распределительная функция финансов предприятия с позиции структуры его активов проявляется в стремлении оптимизировать активную сторону баланса. Наиболее яркий пример такой оптимизации — решение вопроса о величине денежных средств, которыми должно располагать предприятие для нормальной работы. Очевидно, что невыгодно держать на счете чрезмерно большие денежные средства, поскольку в этом случае они по сути «омертвляются», не работают; вместе с тем неоправданно низкий остаток денежных средств может привести к нарушениям платежной дисциплины и, как следствие, к убыткам, осложнению отношений с поставщиками, потере репутации и др [22, c. 225].

Суть контрольной функции финансов предприятия состоит в том, что именно с помощью финансовых показателей и (или) индикаторов, построенных на их основе, может быть осуществлен наиболее действенный контроль за эффективным использованием ресурсного потенциала предприятия. Контрольная функция реализуется как собственно предприятием, так и его собственниками, контрагентами и государственными органами. В частности, со стороны государства контрольная функция финансов предприятия проявляется в отслеживании ритмичности и своевременности платежей в бюджет; с позиции собственников эта функция реализуется путем регулярно проводимого внешнего аудита; с позиции менеджмента предприятия — организацией системы внутреннего аудита и т. п.

Контрольная функция предполагает осуществление финансового контроля за результатами производственно-финансовой деятельности фирмы, а также за процессом формирования, распределения и использования финансовых ресурсов в соответствии с текущими и оперативными планами. Таким образом, контрольная функция является производной от распределительной. Финансовый контроль на фирме имеет две формы:

- контроль за изменением финансовых показателей, состоянием платежей и расчетов;

- контроль за реализацией стратегии финансирования.

Контрольная функция проявляется в том, что финансовая служба фирмы выявляет степень соответствия получаемых доходов, структуры фондов денежных средств намеченным заданиям по расширению объемов производства и продаж; корректирует несоответствие между доходами и расходами в использовании не только денежных средств, но и материальных ресурсов.

Контрольная функция реализуется по следующим основным направлениям:

- контроль за поступлением выручки от реализации продукции и услуг;

- контроль за уровнем самофинансирования, прибыльности и рентабельности;

- контроль за правильным и своевременным перечислением средств в фонды по всем установленным источникам финансирования.

В рамках контрольной функции находит свое отражение и задача по гармонизации интересов собственников и топ-менеджеров предприятия.

Следует отметить, что мнения специалистов в отношении функций финансов предприятий весьма противоречивы и носят дискуссионный характер. Л.Н. Павлова обосновывает для сферы финансов предприятий воспроизводственную (впервые эту точки зрения выдвинул проф. А.М. Александров), распределительную, контрольную функции. Авторы учебника «Финансы, денежное обращение и кредит» наделяют финансы предприятий распределительной, стимулирующей и контрольной функцией [33, c. 143].

Нужно сказать, что функция любой экономической категории представляет форму выражения ее общественного назначения и должна отражать специфику именно данной категории. Такие же функции, как воспроизводственная, распределения, обеспечения, регулирования, стимулирования, свойственны практически всем другим экономическим категориям — цене, прибыли, заработной плате, налогам и т.д.

Естественно, что в процессе распределения и регулирования непосредственное участие наряду с другими категориями принимают и финансы.

Однако здесь мы имеем дело не с функциями, вырабатывающими их общественное назначение, а с ролью данной категории в процессе регулирования экономики государством, проведении его финансовой политики, осуществляемой конкретными людьми. Таким образом, происходит подмена вопроса о функциях финансов вопросом об их роли в общественном воспроизводстве, так как это разные, хотя и взаимосвязанные вопросы.

Отождествлять эти результаты, достигаемые благодаря функционированию финансов, с их функциями неправомерно.

Авторы М.В. Романовский и Г.Н. Белоглазова выделяют следующие функции финансов предприятий: формирование капитала, доходов и фондов; использование капитала, доходов и фондов; регулирование денежных потоков предприятия. По мнению В.В. Ковалева, применительно к предприятию основными функциями являются (помимо перечисленных): фондообразующая или источниковая, доходораспределительная, обеспечивающая [22, c. 332].

Однако эти функции, хотя реально существуют, но они больше напоминают механизм реализации распределительной функции, чем самостоятельный способ действия категории финансов.

Наличие дискуссионных вопросов обуславливает необходимость дальнейшей разработки теоретических проблем сущности и функций финансов.

Более глубокое знание экономической природы финансов и присущих им свойств позволит активнее разрабатывать пути лучшего использования данной категории в практике хозяйствования, научно обосновывать меры, направленные на финансовое оздоровление экономики и совершенствование системы финансовых взаимосвязей.

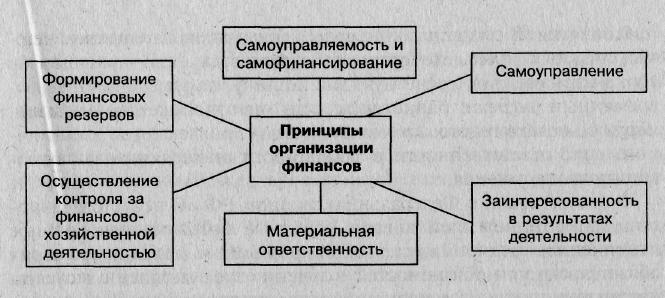

Организация финансов предпринимательской фирмы строится на определенных принципах, основные из них изображены на рис. 1.2.1.

Принцип самоокупаемости и самофинансирования. Самоокупаемость предполагает, что средства, обеспечивающие функционирование фирмы, должны окупиться, т.е. принести доход, который соответствует минимально возможному уровню рентабельности. Самофинансирование означает полную окупаемость затрат на .производство и реализацию продукции, инвестирование средств в развитие производства за счет собственных денежных средств и при необходимости — за счет банковских и коммерческих кредитов.

Рис. 1.2.1. Основные принципы организации финансов предпринимательской фирмы [22, c. 225].

Реализация этого принципа — одно из основных условий предпринимательской деятельности, обеспечивающее конкурентоспособность фирмы. В странах с развитой рыночной экономикой уровень самофинансирования считается высоким, если удельный вес собственных средств предпринимательской фирмы достигает 70% и более.

Принцип самоуправления или хозяйственной самостоятельности заключается в самостоятельном определении перспектив развития фирмы (в первую очередь на основе спроса на производимую продукцию, выполняемые работы или оказываемые услуги), в самостоятельном планировании своей деятельности; в обеспечении производственного и социального, развития фирмы; в самостоятельном определении направления вложения денежных средств в целях извлечения прибыли; в распоряжении выпущенной продукцией, реализуемой по ценам, самостоятельно устанавливаемым, а также в самостоятельном распоряжении полученной чистой прибылью. В рыночной экономике права предприятий существенно расширились, однако о полной хозяйственной самостоятельности говорить нельзя, так как отдельные направления хозяйственной деятельности предпринимательских фирм определяет и регулирует государство.

Принцип материальной ответственности означает наличие определенной системы ответственности фирм за ведение и результаты хозяйственной деятельности. Финансовые методы реализации этого принципа различны для отдельных фирм, их руководителей и работников в зависимости от организационно-правовой формы предприятия. В соответствии с российским законодательством фирмы, нарушающие договорные обязательства (как правило, по срокам и качеству), расчетную дисциплину, допускающие несвоевременный возврат банковских ссуд или погашение векселей, нарушение налогового законодательства, привлекаются к различного вида ответственности в зависимости от характера финансового правонарушения.

Заинтересованность в результатах деятельности. Объективная необходимость этого принципа определяется основной целью предпринимательской деятельности — систематическим получением прибыли. Заинтересованность в результатах хозяйственной деятельности в равной степени присуща работникам фирмы, руководству фирмы и государству. Чтобы заинтересовать работников фирмы в результатах деятельности, руководство разрабатывает формы, системы и размеры оплаты труда, стимулирующие и компенсирующие выплаты, а также использует определенные социальные гарантии.

Принцип осуществления контроля за финансово-хозяйственной деятельностью фирмы. Ранее уже было сказано, что финансы фирмы выполняют контрольную функцию, поскольку данная функция объективна, то на ней основывается субъективная деятельность — финансовый контроль.

В зависимости от субъектов, осуществляющих финансовый контроль, различают несколько видов контроля (рис. 1.2.2).

Рис. 1.2.2. Виды контроля [22, c. 312]

Общегосударственный (вневедомственный контроль) осуществляют органы государственной власти и управления. В РФ этот вид контроля осуществляют высшие органы государственной власти и

управления — Федеральное Собрание и его две палаты — Государственная Дума и Совет Федерации. Федеральное Собрание РФ образует Счетную палату как постоянно действующий орган государственного финансового контроля.

Важную роль в осуществлении финансового контроля играют Министерство финансов РФ и его органы на местах. При министерстве создано Федеральное казначейство Министерства финансов РФ.

Весьма эффективен контроль, проводимый Министерством налоговой службы. Главной задачей этой службы является контроль за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты. Налоговые инспекции — это органы оперативного финансового контроля. Они наделяются широкими правами. Налоговые инспекции осуществляют проверку налоговой документации, бухгалтерских книг, отчетов, деклараций и других документов, связанных с исчислением и уплатой налогов и других обязательных платежей в бюджет, которые вменяются в обязанность налогоплательщикам различных уровней, в том числе предприятиям, учреждениям и организациям.

Ведомственный контроль проводят контрольно-ревизионные отделы министерств, ведомств. Эти органы осуществляют проверку финансово-хозяйственной деятельности подведомственных предприятий.

Внутрихозяйственный финансовый контроль проводят финансовые службы предпринимательских фирм, в первую очередь финан: совый отдел или финансовый департамент, бухгалтерия, ревизионная комиссия. В их функции входит проверка производственной и финансовой деятельности самого предприятия, а также его структурных подразделений. Основная задача внутрихозяйственного контроля — это внутренний аудит, проверки по поручению руководства фирмы. Внутренний аудит должен проводиться непрерывно и должен охватывать все участки хозяйственной деятельности фирмы, носить предметный характер и быть результативным.

Независимый финансовый контроль осуществляют аудиторские фирмы (службы), а также отдельные аудиторы. Объектом данного контроля является деятельность всех экономических субъектов, в том числе и предпринимательских фирм. Основные цели внешнего аудита: проверка достоверности финансовой и бухгалтерской отчетности и соответствия их законодательным и нормативным актам, экспертиза финансово-хозяйственного состояния, оценка платежеспособности и в заключение — разработка рекомендаций по совершенствованию, упорядочению финансово-хозяйственной деятельности, налогового планирования, финансовой стратегии.

Принцип формирования финансовых резервов связан с необходимостью обеспечения непрерывности предпринимательской деятельности, которая сопряжена с большим риском вследствие колебаний рыночной конъюнктуры.

Финансовые резервы могут формироваться предпринимательскими фирмами всех организационно-правовых форм из чистой прибыли, после уплаты налогов и других обязательных платежей. Следует отметить, что денежные средства, направляемые в резервные фонды, целесообразно хранить в ликвидной форме, чтобы они приносили доход и при необходимости легко могли быть превращены в наличный капитал.

1.3. Роль финансового менеджмента в управлении денежными средствами предприятия

Финансовый менеджмент — это система рационального управления процессами финансирования хозяйственной деятельности предприятия. Управление финансами — неотъемлемая часть общей системы управления фирмой. Финансовый менеджмент можно определить как организацию управления финансовыми потоками в целях наиболее эффективного использования капитала и получения максимальной прибыли. В процессе функционирования финансовый менеджмент опирается на финансовый механизм [28, c. 312].

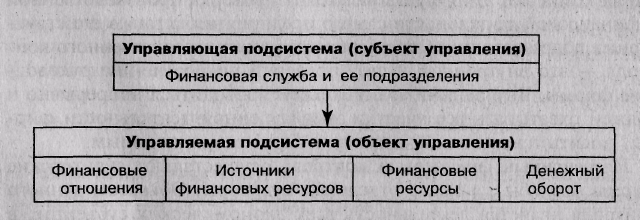

Управление финансами предприятия осуществляется с помощью финансового механизма, который состоит из двух подсистем: управляющей и управляемой (рис. 1.3.1).

Субъектом управления, т.е. управляющей подсистемой финансового менеджмента, являются финансовая служба и ее отделы (департаменты), а также финансовые менеджеры.

В качестве основного объекта управления в финансовом менеджменте выступает денежный оборот фирмы как непрерывный поток денежных выплат и поступлений, проходящих через расчетный и другие счета фирмы.

Рис. 1.3.1. Основные подсистемы финансового механизма фирмы [26, c. 215]

Управлять денежным оборотом — значит предвидеть его возможные состояния в ближайшей и отдаленной перспективе, уметь определять объем и интенсивность поступлений и расхода денежных средств как на ближайшую дату, так и на долгосрочную перспективу.

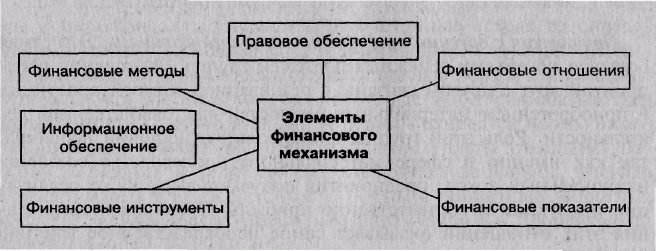

Финансовый механизм фирмы — это система управления финансовыми отношениями фирмы через финансовые инструменты с помощью финансовых методов. Таким образом, основными элементами финансового механизма являются: финансовые отношения как объект финансового управления, финансовые методы, финансовые инструменты, правовое обеспечение и информационное обеспечение финансового управления (рис. 1.3.2).

На уровне предприятий (фирм) финансовые отношения охватывают отношения с:

Рис. 1.3.2. Структура финансового механизма фирмы [22, c. 235]

- другими предприятиями и организациями по поставкам сырья, материалов, комплектующих изделий, реализации продукции, оказанию услуг;

- банковской системой по расчетам за банковские услуги, при получении и погашении кредитов, покупке и продаже валюты и другие операции;

- страховыми компаниями и организациями по страхованию коммерческих и финансовых рисков;

- товарными, сырьевыми и фондовыми биржами по операциям с производственными и финансовыми активами;

- инвестиционными институтами по размещению инвестиций;

- филиалами и дочерними предприятиями;

- персоналом предприятия;

- акционерами предприятия;

- налоговой службой;

- аудиторскими фирмами и другими хозяйствующими субъектами.

Общим для всех перечисленных видов отношений является то, что они выражены в денежной форме и представляют собой совокупность выплат и поступлений денежных средств. Общим для финансовых отношений является также то, что они возникают как результат определенных хозяйственных операций, инициированных самим предприятием. Поэтому состояние финансов фирмы определяется, прежде всего, состоянием ее производственно-хозяйственных характеристик. Но справедливо и обратное утверждение, а именно — правильная, рациональная организация финансов фирмы является определяющим, главным фактором ее успешной производственно-хозяйственной деятельности.

Управление денежными средствами – основа эффективного финансового менеджмента. Современные методы планирования, учета и контроля денежных средств позволяют руководителю определить, какие из подразделений и бизнес-линий предприятия генерируют наибольшие денежные потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства.

Цель управления денежными средствами состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных ситуаций. Чем более предсказуемы денежные потоки фирмы, тем меньше потребность в страховании. Управление денежными средствами начинается с момента выписки покупателем (дебитором) чека на оплату продукции и заканчивается выплатами кредиторам, персоналу, бюджетам и др. лицам. При этом управление денежными средствами тесно связано с управлением кредиторской задолженностью, ибо менеджеры фирмы регулируют сроки ее оплаты.

Управление потоками денежных средств включает [13, c. 246]:

- учет движения денежных средств;

- анализ потоков денежных средств;

- составление бюджетов денежных средств.

Задача анализа потоков денежных средств заключается в выявлении причин недостатка или избытка денежных средств определении источников их поступлений и направлений использования. Расчет потоков денежных средств может осуществляться двумя методами: прямым и косвенным. При этом учитываются притоки и оттоки денежных средств по трем видам деятельности предприятия: основной, инвестиционной и финансовой.

Прямой метод расчета потока денежных средств основан на анализе движения денежных средств по счетам предприятия. Этот метод позволяет, во-первых, показать основные источники притока и направления оттока денежных средств, во-вторых, сделать оперативные выводы о достаточности средств для платежей по текущим обязательствам предприятия, в-третьих, установить взаимосвязь между выручкой от реализации продукции и поступившей суммой денежных средств. Форма № 3 финансовой отчетности отечественных предприятий "Отчет о движении денежных средств" составляется на основе использования прямого метода.

Косвенный метод расчета потока денежных средств основан на анализе статей бухгалтерского баланса предприятия и отчета о его прибылях и убытках. Этот метод позволяет, во-первых, показать взаимосвязь между различными видами деятельности предприятия, во-вторых, установить соотношение между чистой прибылью и изменениями в активах предприятия за отчетный период.

При анализе потоков денежных средств предприятия важное место занимает оценка процессов инкассации наличности, т. е. процессов получения предприятием денежных средств за реализованную продукцию. Коэффициенты инкассации выражают процент ожидаемых денежных поступлений от продаж в соответствующем интервале времени от момента реализации продукции. Значения коэффициентов инкассации позволяют определить, в какой момент и в какой сумме ожидается поступление денежных средств на расчетный счет предприятия от продаж соответствующего периода.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить:

а) общий объем денежных средств и их эквивалентов;

б) какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

В западной практике наибольшее распространение получили модель Баумола и модель Миллера – Орра. Первая была разработана В. Баумолом (W. Baumol) в 1952 г., вторая – М. Миллером (М. Miller) и Д. Орром (D. Оrr) в 1966 г. Непосредственное применение этих моделей в отечественную практику пока затруднено.

Бюджетирование потока денежных средств – это комплекс мер и инструментов прогнозирования и систематического регулирования или оперативного управления кругооборота денежных средств предприятия. Бюджет движения денежных средств представляет собой собственно план финансирования, который составляется на год с разбивкой по месяцам.

Прогноз движения денежных состоит из двух частей – ожидаемые поступления денежных средств и ожидаемые выплаты. Для определения ожидаемых поступлений за период используется информация из бюджета продаж, данные о продажах в кредит или с немедленной оплатой. Также планируется приток денежных средств и из других источников.

Эффективность политики управления денежными средствами предприятия можно оценить, сравнивая прогноз бюджета движения денежных средств, прогнозный бухгалтерский баланс и бюджет доходов и расходов с фактическими данными, полученными в отчетном периоде. Выявление отклонений позволит сделать выводы о нарушении в движении денежных средств.

Таким образом, изложенное позволяет сделать несколько важных для определения содержания финансов предприятий и сущности денежных потоков выводов:

- финансы предприятий всегда связаны с реальным оборотом его денежных средств, денежными потоками, возникающими при осуществлении хозяйственной деятельности и хозяйственных операций;

- в результате движения денежных и финансовых потоков формируются и используются различные денежные фонды (доходы) предприятия (уставный и рабочий капитал, фонды специального назначения, прочие денежные фонды), которые в статическом состоянии принимают форму финансовых ресурсов и могут вкладываться (высвобождаться) в оборотные и внеоборотные активы предприятия.

Отсюда можно дать и общее определение экономического содержания финансов предприятий, как совокупности денежных отношений, регламентированных государством и связанных с реальным денежным оборотом средств предприятия, его денежными потоками формированием и использованием капитала, доходов и денежных фондов. Денежный поток - это разность между полученными и выплаченными предприятием денежными средствами за определенный период, т.е. это движение денежных средств в процессе хозяйственной деятельности предприятия.

Общим для всех видов финансовых отношений является то, что они выражены в денежной форме и представляют собой совокупность выплат и поступлений денежных средств. Отсюда финансовый менеджмент можно определить как организацию управления финансовыми потоками в целях наиболее эффективного использования капитала и получения максимальной прибыли Управление денежными средствами – основа эффективного финансового менеджмента. Современные методы планирования, учета и контроля денежных средств позволяют руководителю определить, какие из подразделений и бизнес-линий предприятия генерируют наибольшие денежные потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства.

2. Управление денежными поступлениями и расходами предприятия

2.1. Общая характеристика ОАО «Радиоприбор»

ОАО «Радиоприбор» - член Корпорации «Аэрокосмическое оборудование», современный производственно-технологический комплекс, выпускающий продукцию в соответствии с требованиями ГОСТ Р ИСО 8001-96. ОАО «Радиоприбор» - это разработка, серийное изготовление и обслуживание:

- авиационных, навигационных и радиолокационных комплексов, бортовых вычислительных систем, устанавливаемых практически на все виды самолетной и вертолетной техники, производимой в России и странах

- изделий промышленной автоматики, систем управления на основе микропроцессорной техники, электрощитового оборудования, узлов и деталей для автомобильной промышленности.

Выпускаемая продукция:

- микропроцессорный контроллер (ремиконт Р-130),

- турбокомпрессоры,

- боксы для электрощитового оборудования,

- хомуты стяжные для автомобильной промышленности,

- клапан защитный 4-х контурный для тормозной системы автомобиля,

- светофор светодиодный ССФ-Н1,

- датчики давления ДДМ,

- ФЦ - усилитель тиристорный трехпозиционный,

- блок нормирующих преобразователей, и др.

Продвижение товара - это деятельность "Радиоприбор" по планированию, претворению в жизнь и контролю за физическим перемещением готовых изделий от мест их производства к местам потребления с целью удовлетворения нужд потребителей и выгодой для себя.

Формирование политики ОАО "Радиоприбор" в области стимулирования сбыта, продвижение товара; выбор, планирование и управление инструментами стимулирования сбыта (продажа по предварительным заказам, рекламно - информационная деятельность, искусство сбыта, упаковочное дело); анализ данных продаж, бюджетные квоты продаж и постановка соответствующих целей, координация деятельности торговых агентов; рекламирование деятельности и определение задач рекламы; выбор средств передачи рекламы (телевидение, радио, печать и т.п.) и управление работой в этой области; установление контактов со средствами массовой информации, рекламными агентствами; разработка образцов, выставочных материалов; установление связей компании с отдельными лицами, общественными организациями, обмен информацией; упаковочное дело, разработка упаковки; мероприятия по сбыту товара; планирование и осуществление продвижения товаров (по продовольственным купонам и др.); разработка мер, направленных на увеличение продаж.

Функция продвижения товара имеет ряд основных подфункций:

1) персональная продажа;

2) реклама с использованием средств массовой информации;

3) стимулирование сбыта;

4) торговля;

5) спонсорство;

Все эти подфункции вместе составляют структуру продвижения.

Основными составляющими элементами сбытовой политики ОАО "Радиоприбор" являются следующие:

- рекламная политика (особенно в части форм стимулирования сбыта);

- ассортиментная политика;

- ценовая политика;

- политика распределения (принципы формирования каналов товародвижения);

- политика коммерческого кредитования;

- политика транспортировки;

Диаграмма 1.

Составные элементы сбытовой политики ОАО «Радиоприбор»

Между элементами существует тесная взаимосвязь - например, с одной стороны, сбытовая стратегия товара определяет требования к политике распределения, но с другой стороны, существующая система каналов накладывает некоторые ограничения в процессе разработки сбытовой стратегии. Политика коммерческого кредитования, с одной стороны, является финансовой областью, а с другой - мощным средством стимулирования сбыта и аргументации продаж.

2.2. Показатели эффективности управления денежными потоками предприятия

При управлении денежными потоками необходимо составление бюджетов денежных средств.

В форме № 4 «Отчет о движении денежных средств» поступление денежных средств и их направление отражается в трех разрезах: текущая деятельность, инвестиционная деятельность и финансовая деятельность организации.

Для осуществления процесса управления денежными потоками, кроме анализа движения денежных средств, нужно определить период времени, в течение которого длится отвлечение денежных средств из оборота на осуществление основной производственной деятельности предприятия.

Продолжи- Время Время Время

тельность обращения обрашения обращения

тельность обращения обрашения обращения

обращения производст- дебиторской кредиторской (1)

обращения производст- дебиторской кредиторской (1)денежных венных задолжен- задолжен-

средств запасов ности ности

Результаты расчетов целесообразно занести в таблицу 2.2.1.

Далее необходимо провести анализ самоокупаемости предприятия, т.к. основным принципом самоокупаемости является самофинансирование, в условиях которого предприятие покрывает из собственных источников все свои затраты [22, c. 312].

Окупаемость затрат обеспечивается при превышении выручки от реализации над издержками. Увеличение выручки достигается ростом объема продукции и улучшением ее качества, а снижение издержек производства – повышением его эффективности.

Таблица 2.2.1.

| Оборачиваемость оборотных активов. | |||||||

| | | | | | | | |

Показатели | 2002 год | 2003 год | |||||

| На начало периода | На конец года | Отклонение | На начало года | На конец периода | Отклонение | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1. Оборачиваемость производственных запасов, дни | 182,5 | 54,75 | -128 | 54,75 | 79,3 | +24,8 | |

| 2. Оборачиваемость дебиторской задолженности, дни | 414,8 | 351 | -63,8 | 351 | 289,7 | -61,3 | |

| 3. Оборачиваемость кредиторской задолженности | 166,7 | 250,0 | +83,3 | 250,0 | 289,7 | -39,7 | |

| 4. Продолжительность финансового цикла (стр.1+стр.2-стр.3) | 430,6 | 155,5 | -275,1 | 155,5 | 79,3 | -76,2 | |