План роботи Вступ Модель is lm (товарний та грошовий ринки). Вплив зростання державних видатків на конфігурацію моделі is-lm > Вплив емісії на конфігурацію моделі is-lm. Стан та чинники макрорівноваги в економіці сучасної України

| Вид материала | Документы |

| 3. Вплив бюджетного дефіциту на конфігурацію моделі IS-LM |

- Назва модуля: Економіко-математичні методи І моделі в менеджменті Код модуля: мо 6019, 56.99kb.

- Сільська бібліотека на мапі України (Основні положення програми та методики), 297.62kb.

- План Товарний ринок як важливий елемент національного ринку. Моделі кругообігу ресурсів,, 54.85kb.

- 1. Назва модуля, 17.87kb.

- Організація методичної роботи у школі, 111.73kb.

- Сучасна лінгвістика активно вирішує проблеми ефективної комунікації, вивчає жанри міжособистісного, 682.86kb.

- Роль уряду: вплив на макроекономіку, 540.11kb.

- Реферат на тему: Моделі посткомуністичних трансформацій, 185.22kb.

- Грошовий ринок методичні вказівки до вивчення теми, 288.55kb.

- Провести конкурс відповідно до Положення про Всеукраїнський конкурс-захист сучасної, 155.71kb.

Рис.2.5. Рис.2.6.

Стимулююча фіскальна політика виявляється найбільш ефективною при сполученні відносно похилої LM. В цьому випадку ефект витіснення дуже малий, так як і підвищення ставок процента дуже незначні, та коефіцієнти d i n дуже малі. Загальний приріст Y складає величину (Y0Y1).

Стимулююча фіскальна політика відносно неефективна, якщо ефект витіснення перевищує ефект приросту випуску.

I IS IS (крута)

I IS IS (крута)

LM (похила)

Y0 Y1 Y

Y0 Y1 YРис. 2.7. Ефект витіснення, перевищує ефект приросту випуску

Ефект витіснення значний, якщо:

- інвестиції і чистий експорт високочуттєві до динаміки процентних ставок, тобто коефіцієнти d i n дуже великі. В цьому випадку навіть незначне збільшення і викликає велике зниження І та NE і тому загальний приріст Y буде малий. Графічно ця ситуація ілюструється відносно похилою кривою IS (див.мал.4). Нахил кривої LM в даному випадку має другорядне значення.

і LM

і LM

Інвестиції і чистий

експорт високочуттєві

експорт високочуттєві до динаміки процент-

до динаміки процент- них ставок

ISIS (похила)

слабка Y

(неефективна)

Рис. 2.8

- попит на гроші малочуттєвий до динаміки і. В цьому випадку для того, щоб урівноважити грошовий ринок, потрібно дуже значне підвищення і. Це викликає дуже сильний ефект витіснення навіть при відносно невеликих коефіцієнтах d i n. Графічно ця ситуація ілюструється більш кривою LM (див.мал.5). Нахил кривої IS в даному випадку має другорядне значення.

і LM (крута)

Попит на гроші мало-

чуттєвий до динаміки процентних ставок ISIS

слабка Y

(неефективна)

Рис. 2.9.

Стимулююча фіскальна політика виявляється найменш ефективною в випадку сполучення відносно похилої IS і крутої LM. В цьому випадку приріст Y, рівний (Y0Y1), дуже малий, так як і підвищення ставок процента дуже велике, і коефіцієнти d i n значні.

і LM (крута)

і LM (крута)

IS

ISIS (похила)

Y0 Y1 Y

Рис.2.10

Відносна ефективність стимулюючої монетарної політики визначається величиною стимулюючого ефекту від збільшення грошової маси і зниження процентних ставок на динаміку інвестицій і чистого експорта. Цей стимулюючий ефект протилежний ефекту витіснення.

Стимулюючий ефект на І та NE відносно великий в 2-х випадках:

- якщо І та NE високочуттєві до динаміки процентних ставок. Графічно це відповідає відносно похилою IS (див.мал.7). В цьому випадку навіть незначне зниження і у відповідь на ріст грошової маси приводить до значного росту І та NE, що суттєво збільшує Y. Кут нахилу кривої LM в даному випадку має другорядне значення.

i LM LM

i LM LM Інвестиції і чистий експорт

високочуттєві до динаміки

високочуттєві до динаміки  процентних ставок

процентних ставок IS (похила)

сильна

(ефективна)

Рис. 2.11

- якщо попит на гроші малочуттєвий до динаміки і. Графічно це відповідає відносно крутій LM (див.мал.8). В цьому випадку приріст грошової маси супроводжується дуже великим зниженням процентних ставок, що сильно збільшує І та NE навіть при відносно незначних коефіцієнтах d i n. Кут нахилу IS в даному випадку має другорядне значення.

Стимулююча грошово-кредитна політика найбільш ефективна при поєднанні відносно крутої LM і похилої IS. В даному випадку і пониження процентних ставок є суттєвими і коефіцієнти d i n значні. Тому приріст Y, рівний (Y0Y1), відносно великий.

Стимулююча грошово-кредитна політика відносно неефективна при високій чутливості попиту на гроші до динаміки і, а також низької чутливості інвестицій і чистого експорту до динаміки ставки процента.

3. Вплив бюджетного дефіциту на конфігурацію моделі IS-LM

Бюджетний дефіцит (DEF) – це перевищення видатків бюджету над його доходами.

Види державного дефіциту:

Циклічний дефіцит бюджету – це дефіцит, який є результатом циклічного падіння виробництва (скорочення національного доходу та обсягу виробництва) внаслідок кон’юнктурних коливань.

Структурний дефіцит бюджету – це дефіцит, який є результатом дискреційної політики (встановлення ставок оподаткування, виплати на соціальне забезпечення, розмір оборонних видатків).

Основні фактори зростання дефіциту бюджету:

- Збільшення оборонних видатків.

- Зростання виплат по державному боргу.

- Збільшення трансфертних платежів.

- Зниження податків.

Всі гроші, зібрані з допомогою податків, поступають державі на спеціальні банківські рахунки, які вона має в Центральному банку країни. Ці гроші є підвалинами для державного бюджету.

Державний бюджет – це узаконений зведений план зборів доходів держави і використання одержаних грошових засобів на покриття всіх видів її витрат.

Державні бюджети затверджують вищі законодавчі органи країн, а уряди лише відповідають за використання бюджету.

Фіскальна політика признає використання незбалансованих бюджетів для цілей стабілізації економіки. А це може призвести до зростання державного боргу.

Складають бюджет і його виконують спеціалісти по фінансах.

Фінанси – загальна назва системи методів, які використовуються для управління доходами і витратами органів державної влади і господарських організацій.

Бюджет, як державний економічний механізм, ускладнюється тоді, коли державі гостро не вистачає грошей на розв’язання важливих завдань, тобто, коли державний бюджет складений з дефіцитом.

Дефіцит державного бюджету складається при такій фінансовій ситуації, яка виникає тоді, коли державі необхідно зробити витрати на більшу суму, ніж можлива величина його доходів. Бюджетний дефіцит – перевищення витрат уряду над його доходами. А накопичена сума дефіцитів і бюджетних лишків являє собою державний борг.

Концепція регулювання бюджету включає: а) бюджет, який балансується на щорічній основі; б) бюджет, який циклічно балансується; в) фундаментальне фінансування. Основна проблема бюджету, який балансується на щорічній основі, полягає в тому, що він має не стільки антициклічний характер, як процеклічний. Досить складно збалансувати бюджет по результатах циклу, якщо піднесення і спади не мають приблизно однокового розмаху.

У минулому зростання державного боргу було зв’язане найчастіше з дефіцитом фінансування війн та економічними спадами. Великі дефіцити 80-х років є передусім результатом скорочення податків.

Твердження про те, що великий державний борг може викликати рефінансування уряду, фальшиве, тому що, по-перше, борг потрібно лише рефінансувати, а не погашати, по-друге, уряд має право встановлювати податки і створювати гроші.

Державний борг не є інструментом перекладання економічного тягаря на майбутнє покоління.

Серйозними проблемами, зв’язаними з державним боргом є такі:

- виплати процентів по державному боргу збільшують нерівність у доходах;

- виплати процентів по боргу вимагають підвищення боргів, які підривають дію економічних стимулів;

- виплати процентів або основної суми боргу іноземцям викликають переведення частини національного продукту за кордон;

- запозичення урядом на ринку капіталів для рефінансування боргу або сплати процентів можуть збільшити ставки процента і витиснути приватне інвестиційне фінансування.

Бюджетний дефіцит не означає незбалансованості бюджету – це невідповідність лише постійних власних доходів державного бюджету його видатками. Джерелами його покриття є державні позики або емісія паперових грошей. Бюджетний дефіцит негативно характеризує фінансову діяльність держави. Та ще більшим негативним явищем є відсутність конкретної обґрунтованої політики його покриття.

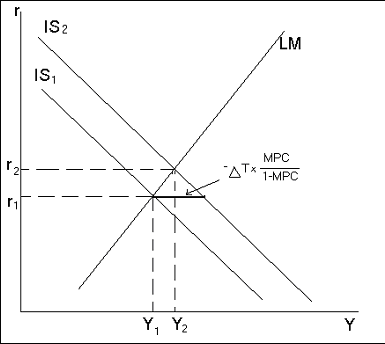

Найбільший резонанс одержала дискусія по проблемі бюджетного дефіциту і способам його фінансування. Кейнсіанска теорія, що ставить обсяг виробництва і рівень зайнятості в залежність від відповідного рівня сукупних витрат, розглядає бюджетний дефіцит як засіб регулювання сукупного попиту. На відміну від класичного рецепта, що пропонував збільшувати податки під час спаду виробництва з метою балансування бюджету, теорія дефіцитного фінансування припускає зниження ставок податків і збільшення витрат, оскільки для того, щоб мати необхідний стимулюючий вплив, державні витрати повинні супроводжуватися ростом дефіциту бюджету. Тому що державні витрати є одним з рівняння доходу, що складається, Y=C(Y-T)+I(r)+G, вони впливають на сукупні витрати, а дія ефекту мультиплікатора приводить у кінцевому рахунку до зміни сукупного попиту, у кілька разів перевищуючу первісну зміну величини державних витрат. Також як і зміна державних витрат, ріст або скорочення податків робить мультикативний ефект на доход (див. мал. "Стимулююча фінансова політика в моделі IS-LM (скорочення податків)"). Відзначимо, що податковий мультиплікатор показує відношення зміни сукупного доходу до зміни податкових надходжень, а його величина залежить від граничної схильності до споживання (T2-T1=-MPC/1-MPC).З огляду на, що податки впливають на споживання і, отже, сукупний попит, побічно, у результаті зміни доходів після сплати податків, вибір у кейнсианской теорії робиться на користь маніпулювання витратами. У цілому, скорочення податків предпочтительней росту витрат при проведенні стимулюючої бюджетно-податкової політики, оскільки вносить додаткові стимули до праці; а скорочення витрат - при рестриктивной політиці, тому що згладжує проблему державного боргу.

Згідно кейнсианской теорії, фінансування бюджетного дефіциту здійснюється за рахунок позитивного сальдо бюджету, що утвориться шляхом урізування витрат і збільшення податків у ході наступних за спадом економічного підйому. Однак збалансування бюджету на циклічній основі може бути ефективним доти, поки не відбувається переростання циклічного дефіциту в структурний.

IS: Y=C(Y-T)+I(r)+G LM: M/P=L(r) Рис.3.1.Стимулююча фінансова політика в моделі IS-LM (скорочення податків) |

У монетаристской теорії дефіцит бюджету розглядається як фактор непередбаченої інфляції. Згідно Мілтону Фрідману “уряд не має дефіциту в що-небудь значущому економічному змісті”. У випадку якщо урядові витрати перевищують надходження, різниця виплачується населенням у формі податків, але податків схованих. Так, якщо дефіцит фінансується за допомогою друкованого верстата, населення оплачує його у формі схованого інфляційного податку; якщо ж він фінансується шляхом розміщення позик, це є претензією на майбутнє багатство країни і виплачується у формі схованого податку на національне багатство. З цього погляду, реальний податковий тягар виміряється витратами уряду. Підвищення податкового тягаря викликає прагнення уникнути сплати податків і приводить до росту “тіньової економіки”. Спроби уряду збільшити доходи без уведення додаткових податків, тобто за допомогою емісії, означають ріст інфляції. З метою перекриття цього каналу інфляції рекомендується проводити політикові бюджетного обмеження (budget constraint), тобто політикові обмеження витрат відповідно до розмірів доходів.

Значний ріст дефіциту бюджету в більшості країн в останні роки і відмовлення від емісії як засобу покриття дефіциту привели до збільшення державних позик і тим самим загострили проблему державного боргу. Вважається, що погашення державного боргу у випадку запозичення в банківському секторі веде до росту грошової маси й інфляції, у приватному небанківському секторі - до росту відсотка і “витисненню” інвестицій. Ґрунтуючись на цьому, монетаристи наполягають на необхідності скорочення державного боргу за допомогою рестриктивної фінансової політики.

Протилежна точка зору, що виражається кейнсіанцями, ґрунтується на припущенні про рівнобіжну динаміку рівнів державного боргу і заощаджень. Вони вважають, що оскільки заощадження збільшуються в міру росту доходу, причому частка доходу, що зберігається, має тенденцію до підвищення, остільки рестриктивна бюджетно-податкова політика з метою скорочення державного боргу приведе до падіння ділової активності, зниженню доходів і, далі, заощаджень. За твердженням британського економіста Николаса Калдора, “при допущенні, що рівень ділової активності змінюється паралельно ефективному попитові, замість ефекту “витиснення” буде діяти “” ефект, щовштовхує - заощадження, доступні для приватних інвестицій, виявляться в прямій, а не зворотної, залежності від потреби державного сектора в позиках.” Це свідчить на користь більш низьких податків і великих позик і означає відмовлення від політики скорочення потреби державного сектора в позиках. Згідно Яношу Корнаи, “розвиток реальних процесів в економіці, збільшення господарської активності супроводжується розширенням кредитного фонду. ...якщо вже в процесі “виробництва” грошей хтось обов'язково повинний виявитися боржником, то в цих умовах не має вирішального значення, чий борг росте швидше, а чий повільніше - держави або підприємств.”

Слід зазначити, що в результаті податкових реформ, проведених в останні десятиліття в розвитих країнах, зросло значення податків на витрати, частка надходжень від них збільшилася. Ріст бюджетних дефіцитів з однієї сторони і небезпека дестабілізації економіки у випадку підвищення податкових ставок загострили дискусії по питанню про оптимальну структуру податкової системи. Прямі і непрямі податки мають свої переваги і недоліки. Непрямі податки дозволяють вирішувати проблему фінансового гальма (fiscal drag - ріст номінального доходу при прогресивній системі прибуткового оподатковування збільшує частку прибуткового податку в загальних надходженнях і частку податків у ВВП, що в умовах "охолодження" економіки має дестабілізуючий ефект), тому що ріст надходжень від них пропорційний росту цін. Однак відзначається і можливий негативний ефект: у випадку, якщо реальні доходи зростають, надходження від непрямих податків при відсутності підвищення ставок скорочуються щодо доходів. Що стосується прямих податків, то вони володіють “убудованою” тенденцією підвищення податкового відношення одночасно зі зростанням реальних доходів. До негативних рис прибуткового податку відноситься стимулювання капіталовкладень не по економічним, а по податкових причинах, що негативно впливає на інвестиції і спотворює оптимальний розподіл ресурсів.

Розглядаючи збільшення інвестицій як необхідна умова економічного росту і підкреслюючи залежність інвестиційних витрат від рівня заощаджень, неоконсерватори вказують на недосконалість податкової системи як на основну причину дефіциту заощаджень. Ріст споживчих податків, збільшуючи податковий клин (між величиною витрат ресурсів і ціною товарів), знижує граничну ефективність витрат капіталу, що негативно впливає на заощадження, і, отже, інвестиції компаній. До подібному до результату приводить і ріст прибуткового оподатковування: зменшення реальних доходів після сплати податків веде до скорочення особистих заощаджень, підриваючи фінансову основу нагромадження. У тім же напрямку діє соціальна політика держави, що змінює співвідношення між що витрачається і зберігається частинами грошових доходів на користь першої: розрахунок на фінансову допомогу держави збільшує частку поточного споживання, а широкомасштабна система соціальних посібників знижує стимули до пошуку робочих місць і збільшує безробіття. Роздута система соціального забезпечення розглядається як одна з причин росту дефіциту бюджету, що приводить до необхідності підвищення податкових ставок.

Світовий досвід вказує чотири основні способи вирішення проблеми бюджетного дефіциту:

- скорочення бюджетних витрат;

- пошук джерел додаткових доходів;

- випуск (емісія) незабезпечених грошей з метою використання для фінансування державних витрат;

- позика грошей у банків, господарських організацій, громадян, інших держав, іноземних та міжнародних фінансових організацій.

Бюджетний дефіцит в Україні – це вимушений дефіцит. У нашій країні рівень оподаткування настільки високий, що далі підвищувати його практично неможливо. Недостатність доходів державного бюджету головним чином зумовлюється недостатнім обсягом доходів підприємств і громадян. А відтак бюджетний дефіцит походить не з фінансової політики держави у сфері доходів, а з дефіциту фінансових ресурсів у нашому суспільстві.

При виникненні бюджетного дефіциту уряд повинен або додатково друкувати гроші, або позичати в населення. Нагромаджені позичкові суми називаються державним боргом. Більша його частина знаходиться в короткотривалих цінних паперах (векселях державної скарбниці).

Уряди часто ідуть на позику грошей, хоча це веде до зростання державного боргу. Державний борг являє собою суму заборгованості держави власникам його цінних паперів, національним і міжнародним фінансовим організаціям, а також іншим державам – кредиторам. Більшість країн світу нині мають великі державні борги. Так, наприклад, дефіцит державного бюджету США починаючи з 1981 р. щорічно перевищував 100 млрд.дол., а в деякі роки – 200 млрд.дол.. В 1991 р. загальна сума боргу склала більше 3 трлн.дол.. В результаті цього платежі держави по процентах збільшились з 53,3 млрд.дол. в 1980 р. до 154 млрд.дол. в 1988 р., тобто з 2% по відношенню до ВНП до 3,3 %, що означало збільшення з 3989 дол. до 10568 дол. в розрахунку на одного жителя країни.

По науково обгрунтованій і розумній економічній політиці державний борг не руйнує господарство країни і не приводить до гострих соціально-економічних конфліктів. Більше того, уміле управління державними цінними паперами дозволяє не тільки залучати гроші до державного бюджету, але й успішно управляти розвитком економіки.

Проблеми бюджетно-податкової політики у тому чи іншому випадку були зображені на моделі IS-LM. Але у всіх попередніх випадках вона цікавила нас не як така, а в ролі чинника, який впливає на макроекономічну рівновагу. Тепер же об'єктом нашої уваги є сама бюджетно-податкова політика.

Бюджетно-податкова політика, фіскальна політика - це політика використання державних податків та витрат (видатків) з метою впливу на макроекономічний кругообіг.

Зобразимо цей вплив схематично.

А

Доходи

Податки

Підприємства

Держава

Домогосподарства

Державні

витрати

Заощадження

Фінансово-кредитні посередники

Споживання

Сукупний

попит

Інвестиції

Д С

Рис.3.1. Вплив бюджетної політики на макроекономічний кругообіг

1. На схемі зображено кругообіг доходів (верхня частина схеми) і витрат (нижня частина схеми), що здійснюється між підприємствами і домогосподарствами.

2. Доходи, що надходять у розпорядження домогосподарств, є платою їм як власникам ресурсів, за винятком податків. Сукупні витрати (попит), згідно зі схемою, формуються трьома потоками: споживанням домогосподарств, інвестиціями (що є перетвореною формою заощаджень) та державними витратами.

Фіскальна політика безпосередньо торкається кругообігу в точках А та Д, тобто коли держава вилучає податки і коли вона збільшує попит на величину державних витрат.

Для відновлення макрорівноваги необхідно, щоб величина того, що тимчасово вилучено з кругообігу, дорівнювала величині того, що повернулося у нього, а саме: T+S=I+G. До фіскальної політики мають відношення податки Т та державні витрати G.

Отже, у фіскальної політики є дві сторони: податкова та видаткова. Наша мета зрозуміти, на які макроекономічні показники може ефективно впливати і як використовується на практиці фіскальна політика. Однак попередньо розглянемо структуру державних видатків та податків, щоб у подальшому диференціювати вплив різних елементів на макроекономічні показники.

У сукупності державних витрат слід розрізняти три елементи: закупки товарів та послуг PG, соціальні трансферти ІТ та проценти по боргах GB. Державні витрати: G=PG+IT+GB.

Закупівля товарів та послуг може бути пов'язана з національною обороною, утриманням транспортної системи, освітою, енергетикою, наукою, системою правосуддя та виконанням службових обов'язків іншими гілками влади, охороною здоров'я, житловим будівництвом тощо. Для того щоб товари і послуги, пов'язані з переліченими видами діяльності, були створені, уряд повинен виступити суб'єктом відносин на ринку факторів виробництва. Так, ним "наймаються" працівники державних освітніх закладів, купується обладнання для державних підприємств. Частково держава виступає суб'єктом відносин на ринку товарів та послуг, коли наприклад, у приватних фірм купуються створені на державне замовлення будівлі або результати науково-технічних розробок.

Соціальні трансферти окремим особам охоплюють: допомогу непрацездатним, пенсіонерам, безробітним, малозабезпеченим тощо.

Процентні платежі пов'язані з позичками (боргом) держави у зв'язку з перевищенням в попередньому періоді витрат над надходженнями. Як і будь-який інший борг, він має повертатися кредиторам з процентом. Їх збільшення або зменшення може одночасно впливати на макроекономічні змінні різними шляхами:

а) безпосередньо - на загальний рівень доходів (через

а) безпосередньо - на загальний рівень доходів (черезс

оціальні трансферти):Git Inc - доходи домогосподарств;б) опосередковано (через ринок товарів та послуг) - на

загальний обсяг продажу, скорочення запасів і збільшення випуску:

Gpg Sales Inv AD Y ;

Gpg Sales Inv AD Y ;Gpg – державні витрати на закупки товарів та послуг

Sales - продаж

Inv - запаси підприємств

в) опосередковано (через ринок факторів виробництва) при

залученні більшого обсягу ресурсів - на доходи власників ресурсів:

Gpg Sales Y Inc

Gpg Sales Y Inc