Система електронних платежів Національного банку України 25 Завдання та функції сеп

| Вид материала | Документы |

- Реферат на тему: Система електронних платежів національного банку України, 16.75kb.

- Договір № про використання криптографічних засобів захисту інформації в системі електронних, 73.54kb.

- Правила користування пластиковою платіжною карткою нсмеп терміни платіжна картка Національної, 83.07kb.

- Правила користування пластиковою платіжною карткою нсмеп терміни > Платіжна картка, 87.8kb.

- План Функції національного банку України Організаційні основи діяльності національного, 16.07kb.

- Національний банк україни, 41.1kb.

- «Контрольно-ревізійні функції Національного банку України», 469.25kb.

- Правління національного банку україни, 293.44kb.

- Севастопольський інститут банківської справи української академії банківської справи, 179.34kb.

- Шановні клієнти!, 24.65kb.

«Жовте» сальдо виникає, коли банк спробував надіслати у СЕП файл початкових платежів А на суму, що перевищує наявний залишок коштів на технічному рахунку. Такий пакет А не приймається у СЕП, АРМ-2 повертає квитанцію з кодом помилки «жовте» сальдо. Але при цьому банку надається можливість переглянути свої плани щодо порядку відправлення початкових платежів у СЕП. До кінця цього сеансу АРМ-2, навіть не розглядаючи зміст пакетів А від цього банку, відхиляє їх з кодом помилки -«Ви на «жовтому» сальдо». Це дає змогу банку при отриманні першої ж квитанції про те, що виникла ситуація «жовте» сальдо, зупинити відправлення платежів у СЕП, переглянути платежі, що є у відхилених пакетах і в черзі для відправлення, та, проаналізувавши величину залишку на коррахунку, вибрати найбільш термінові платежі в межах поточного значення залишку коштів. Ці платежі слід відправити пізніше для обробки їх АРМ-2 в одному з наступних сеансів.

У кінці дня АРМ-2 передає результати розрахунків за поточний робочий день в ОДБ регіонального управління НБУ для відображення їх на реальних кореспондентських та «нічних» рахунках банків.

Непідтверджені платежі

З моменту, коли платіжний документ прийнятий від банку в СЕП, відповідальність за доставку документа одержувачу несе СЕП.

АРМ-2 фіксує, що документ отриманий банком-одержувачем, за умови отримання від банку квитанції S про успішне приймання файла В, який містить цей документ. Так само, АРМ-2 одної РРП фіксує, що він успішно передав документ в іншу РРП, якщо він отримав квитанцію R про успішне приймання файла С в іншій РРП.

Якщо отримана квитанція з ненульовими кодом помилки, то точно відомо, що одержувач не прийняв цей файл.

Якщо отримано пошкоджену або некоректно сформовану квитанцію, то АРМ-2 не бере її до уваги. Навіть якщо квитанція несе нульові коди помилок, підтвердження файла на основі некоректно сформованої квитанції не відбувається.

Відсутність квитанції на пакет А не становить для банку-відправника жодної інформації, тому що:

• пакет може бути «загублений» на шляху до АРМ-2, тобто - АРМ-2 взагалі не обробляв документів з цього пакета;

• АРМ-2 міг успішно прийняти документи з цього пакета (і відправити банкам-одержувачам), але квитанція про це «загубилася» на шляху до банку-відправника;

• АРМ-2 міг відхилити цей пакет, але квитанція про це «загубилася» на шляху до банку.

Однак, для коректного виконання розрахунків відправнику пакета платіжних документів слід мати достовірну й однозначну інформацію про те, чи цей пакет прийнятий одержувачем, чи ні. Інакше можуть виникати ситуації, коли відправлений пакет не дійшов до одержувача, а відправник вважає, що виконав свої зобов'язання щодо відправки цих платежів. Або відправник, не знаючи, що пакет одержаний, відправить ці ж платежі повторно. Коли йдеться про виправлення ситуації, такі «подвійні проводки» значно гірші, ніж «загублені» платіжні документи.

Для того, щоб на основі наявної у банку та у РРП інформації однозначно прийняти рішення про виконання або невиконання платежів, у СЕП існує ще додаткова контрольна інформація, яка надається банку в кінці кожного сеансу АРМ-2 та в кінці банківського дня. Прийнято ряд домовленостей щодо аналізу результатів проходження платежів через СЕП та дій, які слід виконувати учасникам СЕП. Основними з них є:

1. Підставою для того, щоб вважати платіж прийнятим у СЕП, є лише інформація, що міститься на АРМ-2, який обслуговує банк - відправник пакета.

2. Якщо платіж був відхилений (не прийнятий у СЕП у файлі А), то СЕП не виконує жодних дій щодо його повторення. Це входить у функції банку-відправника.

3. Якщо платіжний документ був прийнятий у СЕП (тобто в одному з сеансів роботи АРМ-2 був сформований пакет В або пакет С, в який увійшов цей платіж), СЕП несе відповідальність за його доставку одержувачу.

4. Пакет платіжних документів (В, С) вважається підтвердженим тільки тоді, коли від його одержувача надійшла квитанція, яка успішно сквитувала цей пакет. Якщо до закриття банківського дня квитанція (S або R) не отримана або отримана така квитанція, що не може коректно підтвердити файл (з ненульовими кодами помилки або взагалі зіпсована, на основі якої не можна зробити ніяких висновків), то файл (В або С) вважається непідтвердженим - тобто таким, що не потрапив до місця призначення, навіть якщо в дійсності цей пакет був успішно отриманий і оброблений. Таким чином, непідтверджені файли В і С створюють у СЕП «кошти в розрахунках».

5. У випадку, коли до кінця банківського дня пакет платіжних документів (В, С) не підтверджений, він вважається не доставленим одержувачу з такими наслідками:

• зарахування коштів цього пакета виконується не на рахунок одержувача, а на його «нічний» рахунок;

• наступного банківського дня такий пакет буде повторно відправлений одержувачу. Відправлення буде повторюватися доти, доки відправник не отримає квитанцію про його успішне отримання одержувачем.

6. АРМ-2 надає банкам звітну інформацію за підсумками банківського дня, яка однозначно визначає:

• для початкових платежів - чи вони були прийняті у СЕП від банку;

• для відповідних платежів - чи є вони підтвердженими банком (за інформацією, наявною в АРМ-2).

7. У разі виявлення суперечностей в інформації щодо стану проходження платежів, яка наявна в банку та в АРМ-2, за основу береться інформація з АРМ-2.

8. Для випадків, коли одержувач успішно отримав пакет платіжних документів, але не має змоги відправити у РРП квитанцію про це (наприклад, пошкодження ліній зв'язку), існує поняття «ручної квитовки» пакета на АРМ-2, незважаючи на відсутність квитанції. Це робиться на підставі письмового звернення банку-одержувача. Так само, коли банк повинен одержати пакет у конкретний банківський день (наприклад, перед закриттям банку), але не має змоги, то пакет може бути сквитований на АРМ-2 вручну та виданий банку на дискетах із складанням двостороннього акта про це.

Банк - учасник СЕП повинен враховувати, що результати проходження пакетів платіжних документів і, відповідно, терміни виконання платежів залежать від:

• часу формування пакета в банку-відправнику та доставки його з банку до РРП (регламентом обумовлений час, після якого РРП не гарантує приймання файлів СЕП від банків);

• успішного приймання або відхилення від приймання пакета платіжних документів від банку у РРП;

• часу формування пакета міжрегіональних платежів (якщо пакет міжрегіональних платежів формується наприкінці робочого дня (після часу, обумовленого регламентом), то він свідомо не надсилається РРП-одержувачу цього банківського дня);

• успішного або неуспішного проходження пакета до одержувача лініями зв'язку (можливе повне порушення ліній зв'язку або викривлення пакета);

• часу отримання РРП-відправником квитанції на цей пакет (квитанція, отримана після закриття банківського дня, вже не впливає на стан розрахунків).

«Нічні» файли

Пакети В та С платіжних документів, що не були підтверджені одержувачем протягом банківського дня, вважаються не одержаними ним. Такі файли після завершення банківського дня залишаються у РРП, яка їх сформувала, зберігаються там «вночі» (тому такі файли мають умовну назву «нічні» файли, або файли «повторної передачі»). Наступного банківського дня РРП повторно відправляє їх адресату. Це здійснюється таким чином:

• склад пакетів не змінюється, пакети не переформовуються (у тому числі всі пакети на одного адресата не об'єднуються, порядок платежів у кожному з пакетів не змінюється), зміст платежів (в тому числі технологічна інформація) не змінюється;

• в імені файла дата замінюється на дату поточного банківського дня;

• у технологічному розширенні імені файла перший символ «О» замінюється на символ, що позначає, скільки банківських днів цей файл залишався у РРП як непідтверджений і скільки разів він відправлявся одержувачу знову. Першому разу відповідає символ «1», другому -«2» і так далі аж до символу «9»;

• другий та третій символи технологічного розширення імені файла (тобто номер сеансу АРМ-2, в якому цей пакет був сформований уперше) не змінюються;

• файли В та С відправляються одержувачам на початку нового банківського дня (з точки зору АРМ-2 - у «нульовому» сеансі).

За допомогою зміни першого символу технологічного розширення імені файла забезпечується унікальність найменувань файлів В та С на одного адресата протягом банківського дня (розширення «сьогоднішніх» починається із символу «0», «учорашніх» - з «1» тощо).

«Нічні» файли повинні бути прийняті одержувачем новим банківським днем, що відповідає заново вказаній даті в найменуванні «нічного» файла.

«Нічні» файли можуть зберігатися у РРП протягом 2 тижнів. Коли цей термін закінчується, персонал РРП вживає заходів для ручної квитовки таких файлів та примусового надання їх одержувачу.

Така схема повторення непідтверджених файлів може бути причиною подвоєння платіжних документів. У випадку, коли пакет був отриманий банком (і гроші з нього проведені на рахунки клієнтів), але квитанція про отримання не надійшла у РРП, РРП наступного ранку надішле банку ці самі платежі вже в пакеті з новим іменем, і ці ж самі платіжні документи знову будуть проведені клієнтам. Це ще раз підтверджує необхідність однозначного узгодження інформації, наявної у різних учасників СЕП, щодо стану проходження пакетів платіжних документів та квитанцій між ними. Для цього у СЕП реалізований механізм багатоступеневого обміну контрольною інформацією.

Контрольна інформація про стан міжбанківських розрахунків

У кінці кожного сеансу АРМ-2 надає банкам, які надсилали свої файли у РРП у цьому сеансі, підсумкову інформацію про результати приймання файлів:

• список файлів А, прийнятих (або забракованих) у цьому сеансі;

• список файлів В, на які були прийняті (або забраковані) у цьому сеансі квитанції 5і;

• величину технічного коррахунку банку за станом на початок і на кінець цього сеансу;

• іншу технологічну інформацію.

Ця інформація оформляється у вигляді файла К - динамічного стану кореспондентського рахунку.

У списках пакетів платіжних документів (А, В) є реквізити рядка заголовка файла, які дозволяють звірити інформацію про пакет у цілому. Також надається код завершення обробки пакета.

Для файла А інформація, що надається про нього у файлі К, практично дублює зміст квитанції Т. За відсутності квитанції Т банк може виконати квитовку файла А за змістом файла К.

Для файла В інформація, що надається про нього у файлі К, свідчить про результати приймання на АРМ-2 квитанції S на цей файл. Наявність файла В з нульовими кодами завершення у файлі К свідчить про те, що квитанція успішно отримана на АРМ-2 і виконано зарахування коштів на технічний коррахунок банку відповідно з документами цього файла.

За угодами, чинними у СЕП, тільки після отримання у файлі К підтвердження про зарахування коштів за файлом В на технічний коррахунок банк може вважати цей файл успішно прийнятим, надавати платіжні доку-

менти з нього клієнтам та зараховувати отримані кошти на рахунки клієнтів. Якщо ж банк до кінця дня не отримав підтвердження у файлі К, то вважається, що квитанція 5 не дійшла до АРМ-2, файл В залишився на АРМ-2 непідтвердженим і, відповідно, банк повинен також вважати цей файл не отриманим і не виконувати його подальшої обробки.

У кінці банківського дня АРМ-2 надає кожному банку регіону інформацію про проходження платіжних документів за підсумками дня в файлі V- витяг з технічного кореспондентського рахунку. Файл вмістить інформацію про стан коррахунку банку на початок та на кінець банківського дня, а також перелік усіх платіжних документів цього банку, що оброблялись зазначеного банківського дня. У файлі Vє:

• початкові платіжні документи, прийняті від банку у СЕП;

• відповідні платіжні документи, отримані (підтверджені) банком;

• відповідні платіжні документи, що надійшли зазначеного дня на адресу цього банку, але не були підтверджені ним (тобто, зараховані на «нічний» рахунок);

• відповідні платіжні документи, що надійшли на адресу цього банку в попередні банківські дні, але досі не підтверджені банком (тобто ті, що є на «нічному» рахунку).

У файлі V відсутні початкові платіжні документи, що були відхилені АРМ-2.

Кожний інформаційний рядок містить інформацію про один платіжний документ:

• основні бухгалтерські реквізити (текстові назви та призначення платежу не подаються);

• технологічні реквізити - найменування пакетів платіжних документів та номер цього документа в них;

• відомості про квитовку документа його одержувачем.

Файл V призначений для остаточної звірки інформації про проведені платіжні документи в ОДБ банку та у СЕП. Крім того, згідно з угодами, чинними у СЕП, за інформацією з файла V слід виконувати квитовку початкових платіжних документів так само, як за квитанцією Т та за файлом К, а також здійснювати зарахування відповідних платіжних документів так само, як і за файлом К (навіть якщо раніше не були отримані ні файл Т, ні файл К).

При завершенні банківського дня ОДБ складає та надає у РРП файл Z, - протокольний звіт банку за підсумками банківського дня. Він є сигналом для РРП про те, що банк - учасник розрахунків закінчив банківський день, і включає перелік пакетів платіжних документів (А, В), оброблених у цьому банку, з довідками про результати їх обробки. Цей файл призначений суто для звірки інформації про стан розрахунків в ОДБ та в АРМ-2 РРП. На відміну від файлів А та S , АРМ-2 не повинен виконувати будь-які дії (наприклад, квитувати) з пакетами платіжних документів на основі файла Z.

Слід зазначити, що квитанції та контрольна інформація, яка надається з АРМ-2 банку - учаснику розрахунків, відрізняються ступенем деталізації (так, квитанції та файл К містять інформацію про пакет платіжних документів у цілому, а файл V - по кожному платіжному документу окремо). Але ця інформація не повинна суперечити одна одній і має відповідати реквізитам пакетів та окремих платежів, що зберігаються в ОДБ банку. Так само квитанції та контрольна інформація, що надходить від банку у РРП (квитанції S, протокольні звіти Z), повинні узгоджуватися з інформацією, наявною в АРМ-2.

Будь-яка розбіжність у згаданій інформації може свідчити як про надзвичайні ситуації в ході експлуатації системи, так і про несанкціонований доступ до системи, який зачіпає інтереси, перш за все, саме того банку, в інформації якого виявлено розбіжності. Тому АРМ СЕП виконують автоматичну перехресну звірку всіх пакетів, квитанцій та контрольної інформації для найшвидшого інформування персоналу про можливі аварійні ситуації та спроби несанкціонованого доступу. Такий же рівень звірки вимагається і від програмного забезпечення, яке використовується в банку.

Нормативно-довідкова інформація

Основним довідником, з яким працює СЕП, є довідник банків - учасників розрахунків. Він містить повний список банків, які є учасниками розрахунків через СЕП за станом на поточний банківський день. Зрозуміло, що цей список повинен бути однаковим на всіх АРМ СЕП та в усіх ОДБ банків-учасників і містити найактуальнішу інформацію як щодо кількісного складу банків-учасників, так і щодо їхніх реквізитів (назви, підпорядкованості тощо). Зміни в довіднику відбуваються:

• при відкритті нової банківської установи;

• при зміні назви або електронної адреси установи;

• при переході філії банку у власність іншої юридичної особи («купівлі» філії);

• при переведенні банківської установи на обслуговування до іншої РРП;

• при закритті банківської установи.

Синхронні зміни в довідниках на всіх АРМ СЕП та в ОДБ банків відбуваються за допомогою спеціального файла U - завдання на коригування довідника учасників розрахунків. Він створюється в Центральній розрахунковій палаті та розсилається з АРМ-1 на всі АРМ-2 СЕП. Кожний АРМ-2 потім передає його всім АРМ-3 банків, які він обслуговує. АРМ-3 банку передає цей файл в ОДБ. У момент проходження файла U через кожний з АРМ СЕП виконуються зміни в довіднику учасників цього АРМ.

Далі програмне забезпечення ОДБ повинне виконати зміни довідкової інформації на основі файла V на всіх робочих місцях ОДБ, що використовують довідник учасників СЕП (якщо банк користується ВПС - то й для всіх абонентів ВПС також).

Зміна складу учасників відбувається в перерві між банківськими днями (з точки зору банку-учасника - перед початком нового робочого дня). Цим забезпечується узгоджена заміна довідника для всіх абонентів СЕП.

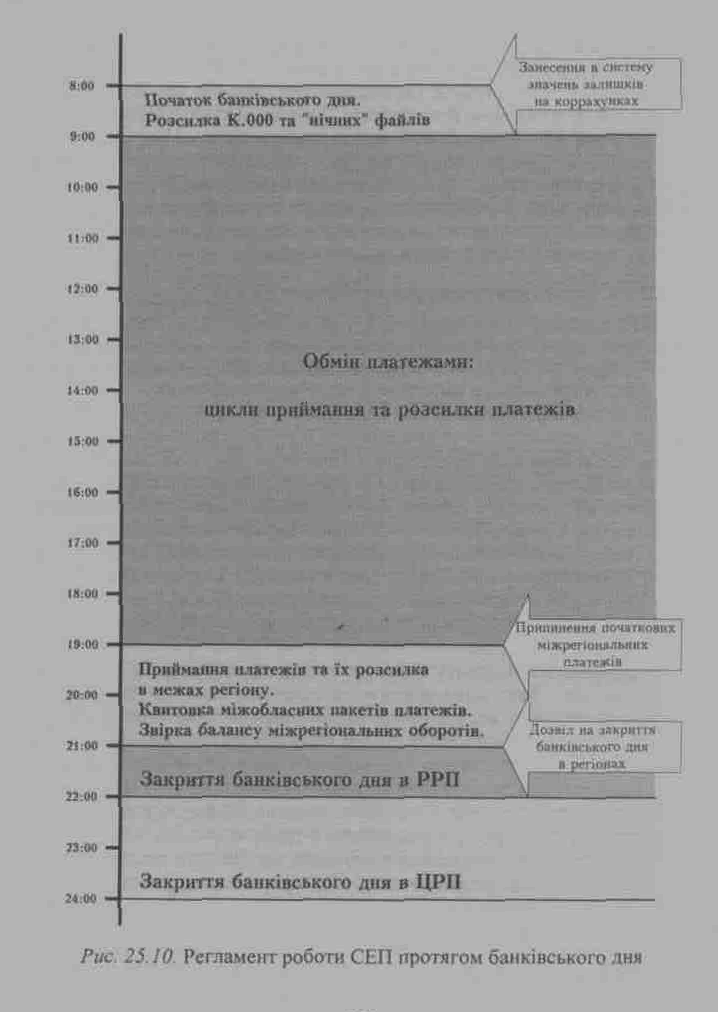

Нарис. 25,9 наведено обмін файлами СЕП між банком та РРП.

Регламент роботи СЕП протягом банківського дня

Перед початком банківського дня РРП отримує від ОПЕРУ регіональних управлінь НБУ актуальну інформацію про стан реальних коррахунків банків регіону. АРМ-2 СЕП приводить стан технічних коррахунків відповідно до стану реальних коррахунків.

Початок банківського дня у РРП вважається «нульовим» сеансом. Під час нього виконуються:

• розсилка банкам регіону «нічних» файлів В\

• розсилка банкам регіону файлів К із розширенням «000», в яких подається значення коррахунку банку за станом на початок дня;

• розсилка іншим РРП «нічних» файлів С;

• надання АРМ-1 звітної інформації щодо складу банків регіону - учасників СЕП, значень їх коррахунків, значень їх «нічних» рахунків (за аналізом складу «нічних» файлів).

Початок дня в банківській установі складається з підготовчих робіт в ОДБ та з отримання файла.К.000 від РРП. Після отримання файла К.ООО банк-учасник може розпочинати обмін пакетами платіжних документів з СЕП.

Протягом робочого дня виконується обмін пакетами платіжних документів, квитанціями та контрольною інформацією (файлами К) між банками та РРП. РРП обмінюються між собою пакетами міжрегіональних платежів та квитанціями на них.

За підсумками кожного сеансу АРМ-2 відправляє на АРМ-1 звітну інформацію про всі опрацьовані у цьому сеансі файлі. АРМ-1 використовує її для таких цілей:

• звірка інформації про пакети міжрегіональних платежів, що була надана АРМ-2 - відправником пакета та АРМ-2, одержувачем пакета;

• збирання та підтримання в актуальному стані довідкової інформації про всі оброблені протягом дня файли СЕП, на основі якої виконується аналіз роботи як СЕП у цілому, так і окремих регіонів та окремих установ;

• відстежування аварійних ситуацій.

З

авершення обміну платіжними документами у СЕП та закінчення банківського дня відбуваються поступово.

авершення обміну платіжними документами у СЕП та закінчення банківського дня відбуваються поступово.Банк може припинити свою роботу у СЕП у будь-який час банківського дня. Ознакою завершення його роботи є файл Z, який банк надсилає до РРП. Після отримання від банку файла Z РРП уже не прийматиме початкових платежів від нього. Відповідні платежі для цього банку, що надходитимуть у РРП на його адресу після файла Z, накопичуватимуться у файлах В, але їх не відправлятимуть, а відкладатимуть для відправлення наступного банківського дня.

Першим етапом завершення дня СЕП є припинення обміну пакетами міжрегіональних платіжних документів між АРМ-2. Обмін платіжними документами кожного АРМ-2 з підпорядкованими йому банками може продовжуватися. При надходженні в цей період міжрегіональних платежів від банків, вони збираються в пакети С, але самі пакети фізично не відправляються до РРП-одержувача, а свідомо залишаються у РРП-відправнику як «нічні» файли. Завдання усіх АРМ-2 СЕП - доотримати файли С, які були відправлені електронною поштою протягом дня. АРМ-1 виконує нагляд за тим, щоб усі відправлені протягом дня файли С були успішно сквитовані.

Тільки після здійснення успішної квитовки всіх пакетів міжрегіональних платежів АРМ-1 дає дозвіл РРП на перехід до другого етапу - власне закриття банківського дня. На цьому етапі:

• АРМ-2 припиняють обмін інформацією з банками;

• АРМ-2 підсумовує результати денного обміну платіжними документами і формує для ОДБ ОПЕРУ керуючу інформацію для відображення результатів денних розрахунків на реальних коррахунках банків;

• Для кожного банку регіону формується та надсилається файл V (навіть якщо цього дня банк не брав участі в розрахунках);

• Якщо після закриття цього банківського дня та перед початком наступного необхідно виконати зміни в довіднику банків - учасників СЕП, то банкам також надсилається файл U;

• До ЦРП надсилається звітна інформація про підсумки роботи банків регіону у СЕП протягом дня. Для кожного банку надається загальна кількість та сума прийнятих і відправлених платежів, величина технічного коррахунку, кількість несквитованих файлів В (що залишились як «нічні») та загальна сума «нічного» рахунку. Після отримання звітної інформації про підсумки роботи від усіх АРМ-2 АРМ-1 подає всім РРП сигнал про те, що банківський день успішно закінчений. Після цього виконуються такі роботи:

• отримання звітних форм на регіональному рівні (в АРМ-2) та передача їх до апарату регіонального управління НБУ;

• отримання звітних форм на рівні України (в АРМ-1) та передача їх до центрального апарату НБУ;

• архівація всіх результатів роботи за день на кожному з АРМ СЕП. Отримані архіви зберігаються у РРП протягом часу, визначеного діючим законодавством, і можуть використовуватися для вирішення спірних питань, арбітражу, а також довідкових потреб.

Регламентом функціонування СЕП визначається час виконання таких робіт на АРМ-2 (рис. 25.10.):

• початок дня;

• припинення початкових міжрегіональних платежів;

• кінець дня.

Роботи «початку дня» та «припинення початкових міжрегіональних платежів» виконуються суворо в час, обумовлений регламентом. Роботи «закінчення дня» повинні починатися при виконанні двох умов:

• не раніше часу, обумовленого регламентом;

• за наявності дозволу від АРМ-1 (тобто, за відсутності нестандартних ситуацій та затримок у масштабах України).

АРМ-1 надає дозвіл на «закриття» дня у вигляді спеціальних технологічних файлів I (за типом ці файли відносяться до «файлів синхронізації»).

Існують нестандартні ситуації, в яких регламент роботи СЕП змінюється. Наприклад, завершення банківського року, переведення банків на обслуговування в іншу РРП, продовження робочого часу СЕП для проведення термінових платежів уряду тощо. Про такі зміни регламенту всі учасники СЕП попереджаються заздалегідь.

Певні роботи (завершення банківського року, деякі технологічні зміни у СЕП) вимагають, щоб було припинено приймання початкових платежів у СЕП усередині робочого дня, для того, щоб мати резерв часу на остаточне оброблення вже прийнятих платежів банками-одержувачами та додаткові роботи. Для цього існує засіб блокування на АРМ-2 пакетів початкових платежів:

• заборона початкових платежів від усіх банків;

• дозвіл приймання початкових платежів лише від установ НБУ, заборона їх приймання від комерційних банків;

• дозвіл виконання комерційними банками лише платежів, спрямованих до установ НБУ (маються на увазі обов'язкові платежі, наприклад, до бюджету);

• дозвіл обміну платіжними документами лише між установами НБУ;

• інше.

Для керування РРП, особливо в умовах роботи за нестандартним регламентом, широко використовується механізм інформаційних повідомлень,

які мають довільний зміст, надсилаються з АРМ-1 усім РРП (або одній конкретній) та містять текст, який адміністратор АРМ-1 спрямовує обслуговуючому персоналу АРМ-2. Отриманий лист негайно відображається на екрані АРМ-2, зупиняючи його роботу. Так само можна відправляти текстові листи між АРМ-2, від АРМ-2 на АРМ-1, а також від АРМ-2 на всі (або один вибраний) підпорядковані йому банки. Тексти отриманих та відправлених листів зберігаються. Це - найзручніший механізм обміну терміновими повідомленнями (який не примушує персонал гаяти час на встановлення «голосового» телефонного зв'язку, а також гарантує, що лист буде прочитаний персоналом АРМ, якому він призначений).

25.7.4. Засоби керування роботою банку у СЕП

За стандартною технологією роботи у СЕП, банківська установа може виконувати початкові платежі протягом усього часу, визначеного регламентом роботи СЕП, і єдиним обмеженням на виконання початкових платежів є величина залишку коштів на її технічному коррахунку.

До банківських установ, що перебувають у скрутному фінансовому становищі, застосовується переведення їх у режим «фінансового оздоровлення». Це виконується за рішенням Правління Національного банку та державних органів. Одним з елементів режиму фінансового оздоровлення є обмеження на виконання банком міжбанківських розрахунків. СЕП надає такі можливості щодо обмеження виконання початкових розрахунків:

• блокування початкових кредитових платежів. Воно може бути як повним (забороняється виконувати всі платежі, незалежно від їх змісту), так і вибірковим (дозволяються лише платежі, спрямовані в установи Національного банку; зокрема, це - платежі до бюджету, штрафи тощо);

• встановлення ліміту значення технічного коррахунку. За звичайних умов банк може виконувати початкові платежі таким чином, щоб на коррахунку в результаті залишилася сума більша або рівна 0. При встановленні ліміту на якусь суму «X» банк може виконувати початкові платежі так, щоб на коррахунку в результаті залишилася сума, що більша або дорівнює згаданому «X». Це обмеження використовується у випадках, коли на коррахунку слід накопичити суму, потрібну для стягнення штрафу тощо;

• відправлення початкових платежів до СЕП під наглядом спеціальної комісії Національного банку. Такий режим роботи установи призначений для перевірки уповноваженими особами Національного банку кожного окремого платіжного доручення з метою виявити, чи цей конкретний платіж є першочерговим та терміновим, чи його слід відкласти (або взагалі заборонити), щоб використати

наявні кошти банку на більш нагальні потреби (наприклад, сплату боргових зобов'язань). Для забезпечення роботи комісії створене спеціальне програмне забезпечення - «АРМ юридичної особи», що є допоміжною складовою СЕП.

У випадку, коли вимагається повністю заборонити міжбанківські розрахунки для установи, її тимчасово виключають зі складу учасників СЕП.

Робота банківської установи у СЕП може обмежуватися й з інших причин. Так, при виникненні підозри на несанкціонований доступ від імені банку - учасника СЕП початкові платежі від цього банку негайно блокуються. Дозвіл на поновлення роботи надає Національний банк після того, як буде проведено розслідування випадку та вжито заходів для уникнення сфальсифікованих платежів.

Для установ, що навмисно порушують технологію роботи у СЕП, можуть застосовуватися такі санкції: штрафи, блокування початкових платежів, аж до тимчасового виключення з СЕП.

25.8. Розширені можливості СЕП

25.8.1. Моделі обслуговування консолідованого коррахунку

Як відомо, у системах електронних міжбанківських розрахунків можуть використовуватися такі підходи до обслуговування рахунків учасників:

І.Усі абоненти (та їхні рахунки в системі) рівноправні, і їхні дії (виконання платіжних трансакцій) ніяк не залежать один від одного. 2. У розрахунках безпосередньо беруть участь лише головні банки, а банківські установи, які є їх філіями, виконують розрахунки через головні банки (відповідно, виконання розрахунків філією може залежати від певних обмежень, установлених головним банком). Вагомою причиною використання другого підходу, з погляду учасників розрахунків, є:

1. Об'єднання (консолідація) коштів групи банківських установ. Як повна, так і часткова консолідація коштів головного банку та групи його філій дає такі позитивні результати:

• більш ефективне використання спільних коштів групою установ (можна виконувати більші за сумами платежі), ніж у випадку розпорядження кожною установою лише коштами на своєму власному рахунку;

• економія кредитних ресурсів групи банків.

2. Структуризація обслуговування головного банку та його установ у загальнодержавній платіжній системі. Це дає такі позитивні результати:

• підвищення ступеня керування філіями в рамках системи розрахунків;

• отримання головним банком достовірної та оперативної інформації про платіжні трансакції, що виконуються філіями.

До негативних тенденцій, які виникають при використанні другого підходу, слід віднести такі факти:

1. Повна консолідація кореспондентських рахунків банків призводить до створення ними власних внутрішньобанківських систем, що є досить довгим процесом, який потребує великих капіталовкладень. Використання таких систем переносить частину ризику з розрахункової системи Національного банку до розрахункових систем комерційних банків. Стикування декількох платіжних систем може викликати уповільнення виконання розрахунків у середньому у масштабах усієї України.

2. Процес керування філіями залежить від людського фактора з боку персоналу головного банку. Як наслідок, може проявлятися суб'єктивізм, особливо у випадку, коли банк перебуває у важкому фінансовому становищі.

3. Унаслідок посиленого (або повного) контролю з боку головного банку, філії тією чи іншою мірою позбавляються самостійності в роботі з кредитними ресурсами.

Метою НБУ у галузі розвитку СЕП є надання максимально широкого спектра послуг учасникам СЕП відповідно до їхніх потреб з одночасною мінімізацією системних ризиків. Тому однією з вагомих переваг СЕП є надання групі установ (головному банку та його філіям) засобів проведення міжбанківських розрахунків з урахуванням підпорядкованості банківських установ одна одній. Різні способи взаємодії головного банку з його філіями при виконанні міжбанківських розрахунків через СЕП мають назву «моделей обслуговування консолідованого коррахунку у СЕП».

Виходячи із специфіки роботи конкретних комерційних банків у системі міжбанківських розрахунків та їх потреб, у СЕП розроблені та впроваджені сім основних моделей обслуговування консолідованого коррахунку, для яких у тій чи іншій комбінації притаманні вищезазначені як позитивні, так і негативні риси, а також різні способи розподілу системних ризиків, відповідальності та загальносистемних витрат між учасниками розрахунків (до яких належить і Національний банк - як їх організатор).

Це дозволяє учасникам розрахунків ураховувати як сьогоденні потреби, так і тенденції щодо їх розвитку, і обирати ту з моделей, яка на поточний момент є найбільш зручною для них. На сьогодні більшість банківських установ працюють за тією чи іншою моделлю консолідованого коррахунку, і тенденція до практично повного переходу банків на обслуговування консолідованого коррахунку (за тією чи іншою моделлю) зберігається.

Усі моделі обслуговування консолідованого коррахунку використовуються лише при виконанні міжбанківських розрахунків у національній валюті України, бо робота банків у СЕП з іншими валютами носить принципово відмінний характер.

Організація роботи філій через ВПС

Найбільш надійним, з точки зору головного банку, способом керування роботою філій (у сфері міжбанківських та внутрішньосистемних розрахунків) є створення внутрішньобанківської платіжної системи.

За такою схемою прямим учасником (абонентом) СЕП є лише головний банк. Він має номер МФО та електронний ідентифікатор у СЕП, має АРМ-3 і засоби захисту інформації СЕП, виходить на зв'язок безпосередньо з РРП. Головний банк має консолідований коррахунок у регіональному управлінні НБУ та технічний коррахунок у РРП.

Філії головного банку мають власні номери МФО та електронні ідентифікатори у СЕП, містяться у довіднику банків - учасників СЕП, але не мають безпосереднього зв'язку з СЕП (своїх програмно-технічних комплексів для виходу у СЕП). Філії відправляють засобами ВПС усі міжбанківські документи (призначені головному банку, його філіям та іншим банкам України) у головний розрахунковий центр банку - підрозділ головного банку, який здійснює експлуатацію ВПС.

Головний розрахунковий центр здійснює сортування надісланих до нього від філій початкових платіжних документів (на міжфілійні та власне міжбанківські). Доставка документів у філії цього головного банку здійснюється засобами ВПС головного банку, і ці документи не розглядаються у СЕП. Документи, одержувачами яких є інші банки (що не входять до складу абонентів ВПС), оформляються розрахунковим центром у вигляді файлів початкових платежів СЕП та відправляються ним у СЕП через АРМ-3 головного банку. СЕП приймає пакети початкових платіжних документів А лише від головного банку. В одному файлі А містяться початкові платежі як від головного банку, так і від будь-яких його філій.

У головному розрахунковому центрі може виконуватися аналіз початкових платежів філій за багатьма ознаками. Залежно від поточних потреб головного банку обмежувати права філій у виконанні початкових платежів, можуть бути дійсними обмеження:

• на загальні суми початкових платежів від філії;

• на платежі, спрямовані конкретним учасникам СЕП;

• на платежі конкретного призначення (наприклад, великі кредити);

• заборона виконання платежів від імені конкретного клієнта;

• аж до перегляду призначення кожного конкретного платежу.

Тому в головному розрахунковому центрі може бути реалізований практично будь-який механізм перевірки та дозволу на виконання конкретних платежів від філій, що зручний для головного банку.

Аналогічно, всі платежі, надіслані від інших банків на головний банк та його філії, доставляються СЕП в АРМ-3 головного банку у вигляді файлів відповідних платежів В, де зібрані, без спеціального розподілу за адресатами, платежі, адресовані і головному банку, і філіям. Сортування документів за філіями-одержувачами та доставка їх до відповідних філій здійснюється засобами ВПС головного банку.

Обмін пакетами платіжних документів із СЕП відображається на технічному коррахунку головного банку у РРП та на консолідованому коррахунку головного банку в регіональному управлінні НБУ.

Для відображення міжбанківських розрахунків філій головний розрахунковий центр ВПС веде субкоррахунки філій. На них відображаються відправлені та прийняті філіями документи, незалежно від того, чи вони проходили через ВПС між філіями, чи транспортувалися через розрахунковий центр далі у СЕП.

Цей спосіб надає головному банку можливість практично повного контролю над своїми філіями. Але створення власної ВПС вимагає великих капіталовкладень та значного часу на втілення такого проекту. Для невеликих банків це може виявитися нерентабельним.

Також слід зазначити, що робота банку з філіями через ВПС може бути доцільною лише тоді, коли ВПС забезпечить рівень швидкості розрахунків, надійності і безпеки не нижче, ніж забезпечує СЕП.

Безпосередня робота філій у СЕП

Другий спосіб організації взаємодії головного банку з філіями не вимагає від них побудови складних програмних комплексів взаємодії. І головний банк, і його філії містяться в довіднику банків - учасників СЕП, мають окремі номери МФО, електронні ідентифікатори у СЕП, кожний з них має свій АРМ-3 та свої засоби захисту інформації СЕП. Вони обмінюються електронними розрахунковими документами та іншою технологічною інформацією з СЕП незалежно один від одного. Як наслідок цього - НБУ несе повну відповідальність за збереження та достовірність інформації на дільниці «філія - РРП» (на відміну від схеми роботи з ВПС, де відповідальність за збереження та достовірність платежу на дільниці від філії до розрахункового центру ВПС несе ВПС, і тільки на дільниці «головний банк -РРП» несе СЕП).

У регіональному управлінні НБУ відкривається один консолідований коррахунок - для головного банку. Але і головний банк, і кожна філія мають окремі технічні коррахунки у РРП. На цих технічних коррахунках відображаються розрахунки кожної філії окремо.

Основним обмеженням є те, що і головний банк, і філії повинні обслуговуватися в одному і тому ж АРМ-2.

Взаємодія головного банку та філій базується на застосуванні таких механізмів:

1. Ведення технічних коррахунків головного банку та філій.

Значення технічного коррахунку філії на початок кожного банківського дня приймається рівним нулю, а протягом банківського дня відображає денний залишок (тобто різницю відповідних та початкових оборотів) цієї філії.

Стан технічного коррахунку для головного банку - це стан реального коррахунку на початок дня плюс його денні залишки та всіх його філій за цей банківський день.

Приймання платіжних документів від банків та отримання ними платежів негайно й одночасно відображаються на технічному коррахунку головного банку та на технічному коррахунку тієї філії, яка надіслала / отримала ці платежі. Головний банк за підсумками кожного сеансу АРМ-2 отримує допоміжний технологічний файл Р із розширенням «Т» + «номер сеансу», який містить перелік усіх підпорядкованих йому філій та значень їх технічних коррахунків. Таким чином, одночасно відстежуються:

• реальна сума залишку на консолідованому коррахунку;

• реальний внесок кожної з філій у зміни консолідованого коррахунку протягом банківського дня.

Наприкінці банківського дня для відображення на реальному консолідованому коррахунку підсумовуються результати розрахунків як головного банку, так і всіх його філій.

2. Інформування головного банку про роботу філій.

Головний банк отримує контрольну інформацію про роботу філій. У файлах К він отримує, крім інформації про свої пакети платіжних документів, також інформацію про пакети платіжних документів філій. У файлі V отримує як власні платіжні документи, так і філій. Таким чином, він відслідковує залишки на субрахунках філій протягом банківського дня та основні реквізити всіх платіжних документів філій за цей день.

3. Керування філіями за допомогою механізму лімітів.

Головний банк може виконувати платежі в межах значення свого (тобто всього консолідованого) коррахунку.

Головний банк керує межами, в яких філії можуть виконувати платежі, за допомогою механізму розподілу лімітів.

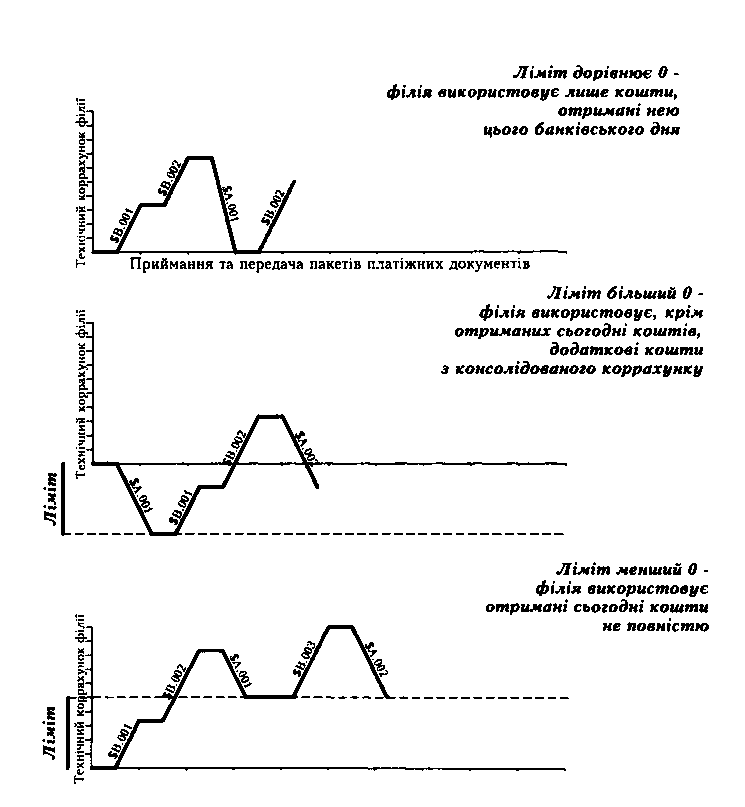

Ліміт - це величина, що визначає обмеження на максимальну суму початкових платежів, які філія може виконати в конкретний момент. Обмеження діє таким чином:

Філія може відправити у СЕП пакет початкових платежів на суму, що не перевищує значення її технічного коррахунку, до якого додана величина ліміту. При цьому сума пакета не повинна перевищувати поточного значення консолідованого коррахунку.

Головний банк встановлює величину ліміту для кожної своєї філії окремо.

Механізм розподілу лімітів складається з двох частин:

1. Протягом банківського дня головний банк може, виходячи зі своїх потреб та планів, неодноразово змінювати ліміти своїм філіям, надсилаючи до РРП допоміжний технологічний файл F з розширенням «L> + «номер». Цей файл є завданням для РРП встановити для філій нові значення лімітів. У момент обробки цього файла на АРМ-2 значення лімітів для філій, що вказані в цьому файлі, змінюються.

2. На початку банківського дня ліміти для філій встановлюються на АРМ-2 автоматично одним із нижчеперерахованих способів, за вибором головного банку:

• повна заборона роботи філій до надходження інформації з головного банку про встановлення лімітів на поточний банківський день;

• встановлення значення ліміту, що дорівнює нулю (тобто, дозвіл філії виконувати початкові платежі тільки на суму прийнятих протягом цього дня відповідних платежів);

• перенесення на новий банківський день значення ліміту, встановленого для певної філії на кінець попереднього банківського дня;

• робота філії без ліміту (тобто, повне право користуватися всім залишком на коррахунку головного банку);

• автоматичне коригування ліміту таким чином, щоб платоспроможність філії на початок нового банківського дня не змінювалася порівняно зі станом на кінець попереднього. Спосіб встановлення лімітів обирає головний банк. Безумовна заборона на приймання початкових платежів («блокування» банку у СЕП) може бути встановлена незалежно як для головного банку, так і для будь-якої з його філій.

Нарис. 25.11 показано вплив ліміту на платоспроможність філії.

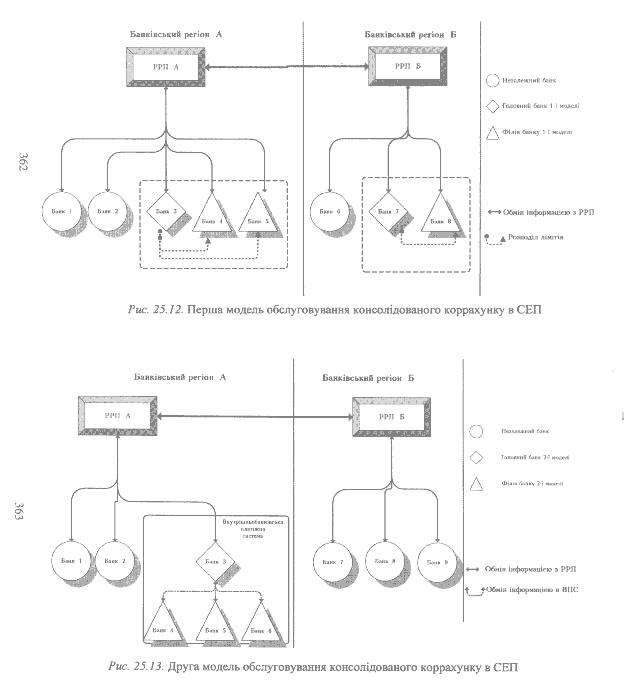

Порівняльний аналіз моделей обслуговування консолідованого коррахунку Перша модель (рис. 25.12):

Головний банк та філії розташовані в одному адміністративному регіоні України.

Головний банк та філії є прямими учасниками СЕП. Головний банк керує роботою філій у СЕП за допомогою механізму лімітів.

Ця модель є найпростішою. Вона вимагає від банків лише незначного доопрацювання програмно-технічних комплексів ОДБ для головних банків, її найсуттєвішим недоліком є те, що сфера дії обмежена одним адміністративним регіоном України.

Рис. 25.11. Вплив ліміту на платоспроможність філії

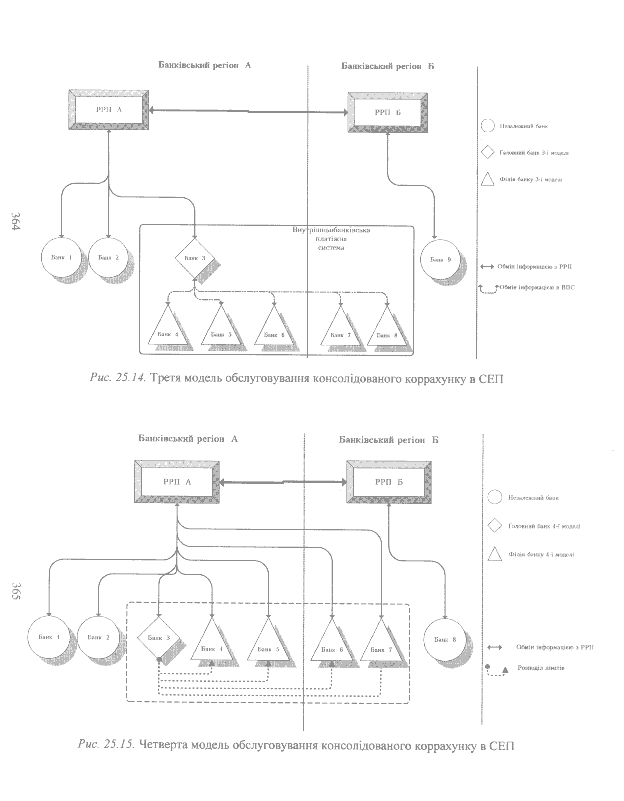

Друга модель (рис. 25. ІЗ):

Головний банк та філії розташовані в одному регіоні України. Головний банк має внутрішньобанківську платіжну систему для організації обслуговування філій. Ця модель дозволяє головному банку повністю керувати платіжними трансакціями філій у межах регіону. Так само, як і для першої моделі, сфера її дії обмежується одним адміністративним регіоном України. Однак друга модель вимагає наявності власної ВПС, до функцій та умов експлуатації якої НБУ висуває ряд певних вимог.

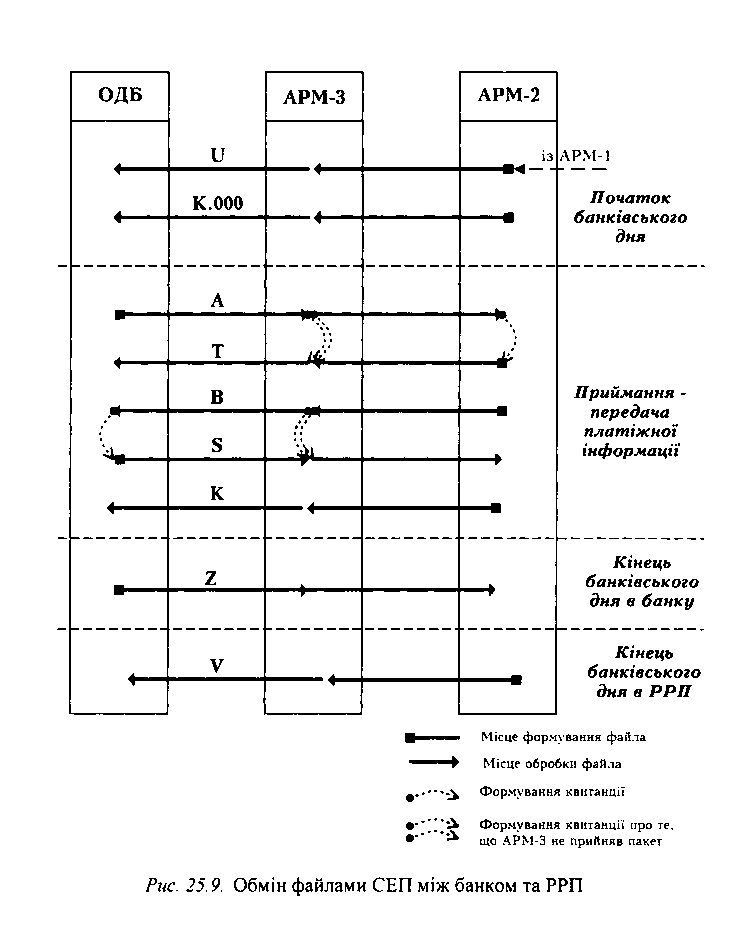

Третя модель (рис. 25.14):

Третя модель є територіальним розширенням другої моделі. Сферою її дії є територія всієї України. Основні її переваги - наявність єдиного коррахунку у межах усієї України та повний (прозорий) контроль головного банку над усіма міжбанківськими розрахунками філій. Однак третя модель вимагає наявності повнофункціональної внутрішньобанківської платіжної системи, до функцій та умов експлуатації якої НБУ висуває досить жорсткі умови.

Четверта модель (рис. 25.15):

Ця модель є територіальним розширенням першої моделі. Сферою її дії є територія всієї України. До основної переваги першої моделі - простоти та зручності експлуатації для банків - додається можливість злиття кореспондентських рахунків усіх філій, незалежно від місця їх розташування, керування філіями в масштабах усієї України. Недоліки цієї моделі - недостатній рівень керування головним банком початковими платежами філій, яке здійснюється лише методом обмеження загальних сум платежів, але не конкретного санкціонування кожної трансакції. Із зростанням кількості філій ускладнюється централізоване керування їх кредитними ресурсами, збільшується час реакції головного банку на інформацію, що надається, та зворотного зв'язку з його боку у вигляді керуючої інформації. Тому четверту модель доцільно застосовувати для дрібних та середніх банків, у яких кількість філій не перевищує 30-40.

П'ята модель (рис. 25.16):

П'ята модель є поєднанням четвертої та другої. Структура підпорядкованості філій є дворівневою. При цьому на першому рівні (головний банк і філії першого рівня, так звані регіональні управління комерційного банку) діють механізми роботи за четвертою моделлю, тобто керування загальною платоспроможністю філій за механізмом лімітів. На другому рівні кожне регіональне управління виступає для філій свого регіону (філій другого рівня) у ролі головного банку другої моделі, з власною ВПС, що діє в масштабах регіону, з усіма правилами та механізмами роботи за другою моделлю. П'ята модель найбільше відповідає потребам банків, які мають у банківських регіонах розгалужену мережу філій зі своїми ВПС усередині регіонів, але не мають технічних можливостей забезпечити повноцінне функціонування своєї власної ВПС у масштабах усієї України.

Шоста модель (рис. 25.17):

Шоста модель є розвитком четвертої моделі, а саме - організацією підпорядкованості філій у вигляді дворівневого дерева. Така модель призначена для комерційних банків, які не можуть або не хочуть розробляти ВПС як у масштабах усієї України, так і в рамках окремих регіонів, але при цьому мають достатньо розгалужену систему філій у декількох регіонах України для того, щоб надавати своїм регіональним управлінням право організовувати роботу філій у регіоні за принципами, аналогічними роботі за першою моделлю.

Сьома модель (рис. 25.18):

Сьома модель є розвитком четвертої моделі, з доданням двох принципових відмінностей.

Існує механізм обмеження категорій початкових платежів, які дозволяється виконувати філіям (за сумами, за балансовими рахунками тощо). Головний банк засобами спеціальної формалізованої мови управління філіями формулює обмеження (так звані бізнес-правила), які він вважає необхідними встановити для конкретної філії. Послідовність операторів цієї мови оформляються у вигляді спеціального технологічного файла СЕП (тип файла - А/), і такий файл транспортується засобами СЕП від головного банку через АРМ-2 СЕП до філії-отримувача. Програмне забезпечення ОДБ філії веде базу даних обмежень, чинних на поточний момент, на підставі отриманих файлів М. Усі початкові платежі, які повинна виконати філія, перевіряються ОДБ філії на відповідність встановленим обмеженням.

Головний банк може здійснювати початкові платежі від імені всіх своїх філій (як при обслуговуванні за третьою моделлю).

Якщо філії необхідно виконати початковий платіж, що на поточний момент заборонений чинними бізнес-правилами, то філія надсилає головному банку клопотання про виконання цього платежу (засобами інформаційних документів СЕП). Головний банк розглядає клопотання і у разі згоди сам надсилає у СЕП початковий платіж від імені цієї філії.

Таким чином досягається можливість контролю головним банком за значними фінансовими операціями філії, з наданням їй певної незалежності щодо розпорядження малими сумами.

Ця модель є досить зручною, але вимагає певних доробок програмного забезпечення ОДБ як головного банку, так і філії.