Система електронних платежів Національного банку України 25 Завдання та функції сеп

| Вид материала | Документы |

- Реферат на тему: Система електронних платежів національного банку України, 16.75kb.

- Договір № про використання криптографічних засобів захисту інформації в системі електронних, 73.54kb.

- Правила користування пластиковою платіжною карткою нсмеп терміни платіжна картка Національної, 83.07kb.

- Правила користування пластиковою платіжною карткою нсмеп терміни > Платіжна картка, 87.8kb.

- План Функції національного банку України Організаційні основи діяльності національного, 16.07kb.

- Національний банк україни, 41.1kb.

- «Контрольно-ревізійні функції Національного банку України», 469.25kb.

- Правління національного банку україни, 293.44kb.

- Севастопольський інститут банківської справи української академії банківської справи, 179.34kb.

- Шановні клієнти!, 24.65kb.

Послуги системи електронних міжбанківських платежів - платні. Умови оплати визначаються угодами учасників розрахунків про обслуговування в системі.

Вартість трансакції для комерційного банку, як учасника СЕП, залежить від кількості платіжних документів та загального обсягу платіжної інформації, що передані через СЕП за місяць.

Слід підкреслити, що Національний банк України не прагне до отримання комерційного прибутку від експлуатації системи та високої рентабельності СЕП, маючи на меті загальний економічний ефект від впровадження СЕП у масштабах всієї України.

25.6. Бухгалтерські основи

25.6.1. Рахунки бухгалтерського обліку

Комерційний банк встановлює з регіональним управлінням НБУ кореспондентські відносини, тобто укладає угоду «про відкриття кореспондентського (або субкореспондентського) рахунку». Цей рахунок призначений:

• для зберігання власних коштів комерційного банку (зі статутного, резервного та інших фондів);

• для проведення міжбанківських розрахунків цього банку з іншими банками - як платежів клієнтів, так і операцій самого банку.

Кореспондентським називається рахунок, який відкривається комерційному банку - юридичній особі. Субкореспондентським - рахунок, який відкривається установі комерційного банку (філії, відділенню, управлінню тощо), що не є юридичною особою. У більшості випадків обслуговування кореспондентських та субкореспондентських рахунків відбувається однаково. Далі використовуватиметься термін «коррахунок» для позначення і кореспондентського, і субкореспондентського рахунків у випадках, коли відмінність між ними не є принциповою.

Коррахунки ведуться в електронній формі в регіональному управлінні НБУ. Раніше коррахунки велися в підрозділі регіонального управління, що мав назву «розрахунково-касовий центр». Зараз функцію розрахунків перенесено до СЕП (обслуговуванням якої займаються окремі підрозділи регіональних управлінь). Ведення коррахунків банків покладено на операційні відділи регіональних управлінь НБУ (або на операційні управління, залежно від структури відповідного регіонального управління НБУ). Коррахунки ведуться в електронній формі засобами програмного комплексу «ОДБ ОПЕРУ» (ОДБ операційного управління) або «ОДБ ОПЕРВ» (ОДБ операційного відділу).

Коррахунок повинен відображати кошти, які фактично наявні у банку для виконання міжбанківських розрахунків у СЕП. Але ті програмні комплекси, що виконують обмін платіжними документами в системі електронних міжбанківських розрахунків (АРМ-2 СЕП, які будуть розглянуті далі), та ті, що ведуть коррахунки (ОДБ ОПЕРУ), відокремлені один від одного, обмінюючись між собою інформацією лише кілька разів на добу. Тому у

СЕП введено поняття технічного коррахунку (технічного субкоррахунку). Технічний коррахунок банку - це інформація в електронній формі, яка зберігається безпосередньо в тому програмному комплексі СЕП, котрий виконує обмін платіжними документами з цим банком (АРМ-2). Стан технічного коррахунку поновлюється безпосередньо в момент обробки платіжних документів банку і фактично відображає стан коррахунку в режимі реального часу. Початкові платежі у СЕП від банку приймаються лише в межах поточного значення залишку на технічному коррахунку цього банку. Таким чином, гарантується, що банк може використовувати для розрахунків у СЕП лише ресурси, які реально наявні у нього.

АРМ-2 у кінці дня надсилає зведену інформацію про результати електронних розрахунків в ОДБ ОПЕРУ для того, щоб вони були відображені на коррахунках банків, які ведуться в ОДБ ОПЕРУ. На відміну від технічного, надалі будемо називати коррахунок, що ведеться в ОДБ ОПЕРУ, -реальним.

На поточний час основним (але не єдиним) джерелом зміни значення коррахунку банку є міжбанківські розрахунки через СЕП. Тому можна вважати, що технічний коррахунок адекватно відображає стан реального коррахунку банку.

При прийнятті у СЕП початкового платежу від банку коррахунок дебетується (зменшується) на суму цього платежу.

При отриманні банком відповідного платежу від СЕП коррахунок кредитується (збільшується) на суму цього платежу.

Комерційний банк повинен відслідковувати в своєму ОДБ значення свого коррахунку на основі власної інформації про відправлені / прийняті з СЕП платіжні документи (тобто, обчислювати внутрішнє значення коррахунку, що повинно дзеркально відображати його стан) і порівнювати його з технологічною інформацією про стан коррахунку, яка надається СЕП.

Між моментами приймання у СЕП платіжного документа від «банку А» та отримання цього документа «банком Б» проходить певний час. Зокрема, цей документ може бути отриманий «банком Б» і наступного банківського дня. Для відображення сум платіжних документів, що надійшли через СЕП на адресу «банку Б», але не отримані ним, в ОДБ ОПЕРУ паралельно з кожним коррахунком відкривається відповідний йому «Транзитний кореспондентський рахунок для сум, що не були підтверджені протягом робочого дня». Умовно назвемо цей рахунок «нічний».

Цей рахунок «банку Б» кредитується наприкінці банківського дня на суму тих платіжних документів, які надійшли протягом цього дня на адресу «банку Б», але не отримані ним.

«Нічний» рахунок «банку Б» дебетується того дня, коли «банк Б» дійсно отримує платіжні документи, що надійшли на його адресу в попередні

банківські дні, але не були тоді отримані (тобто були «зараховані» на цей рахунок у попередні банківські дні).

Слід звернути увагу, що кошти «банку Б», які є на «нічному» рахунку, ще не можуть бути використані банком (для зарахування на рахунок клієнта, виконання початкових платежів на цю суму тощо).

Я

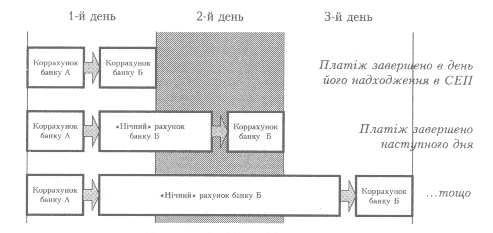

кщо коррахунки «банку А» та «банку Б» ведуться в одному й тому ж регіональному управлінні НБУ, то платежі між цими банками називаються внутрішньорегіональними. У цьому випадку виконуються бухгалтерські проводки при перерахуванні коштів з «банку А» у «банк Б» (рис. 25.2).

кщо коррахунки «банку А» та «банку Б» ведуться в одному й тому ж регіональному управлінні НБУ, то платежі між цими банками називаються внутрішньорегіональними. У цьому випадку виконуються бухгалтерські проводки при перерахуванні коштів з «банку А» у «банк Б» (рис. 25.2).На схемі наведено рух коштів за кредитовим платіжним документом. Рахунок ініціатора платежу (платника) дебетується; рахунок утримувача -кредитується.

Для інформаційних документів (як дебетових, так і кредитових) зберігається схема руху документів, але зміна стану рахунків за цією схемою не відбувається.

Для реальних дебетових документів зберігається схема руху документів, але порядок дебетування/кредитування рахунків порівняно з кредитовими документами протилежний. А саме: рахунок ініціатора платежу (одержувача) кредитується, а рахунок платника - дебетується. У діючій СЕП право ініціювати платіжну операцію за реальним дебетовим документом надано лише ОПЕРУ НБУ у виключних випадках.

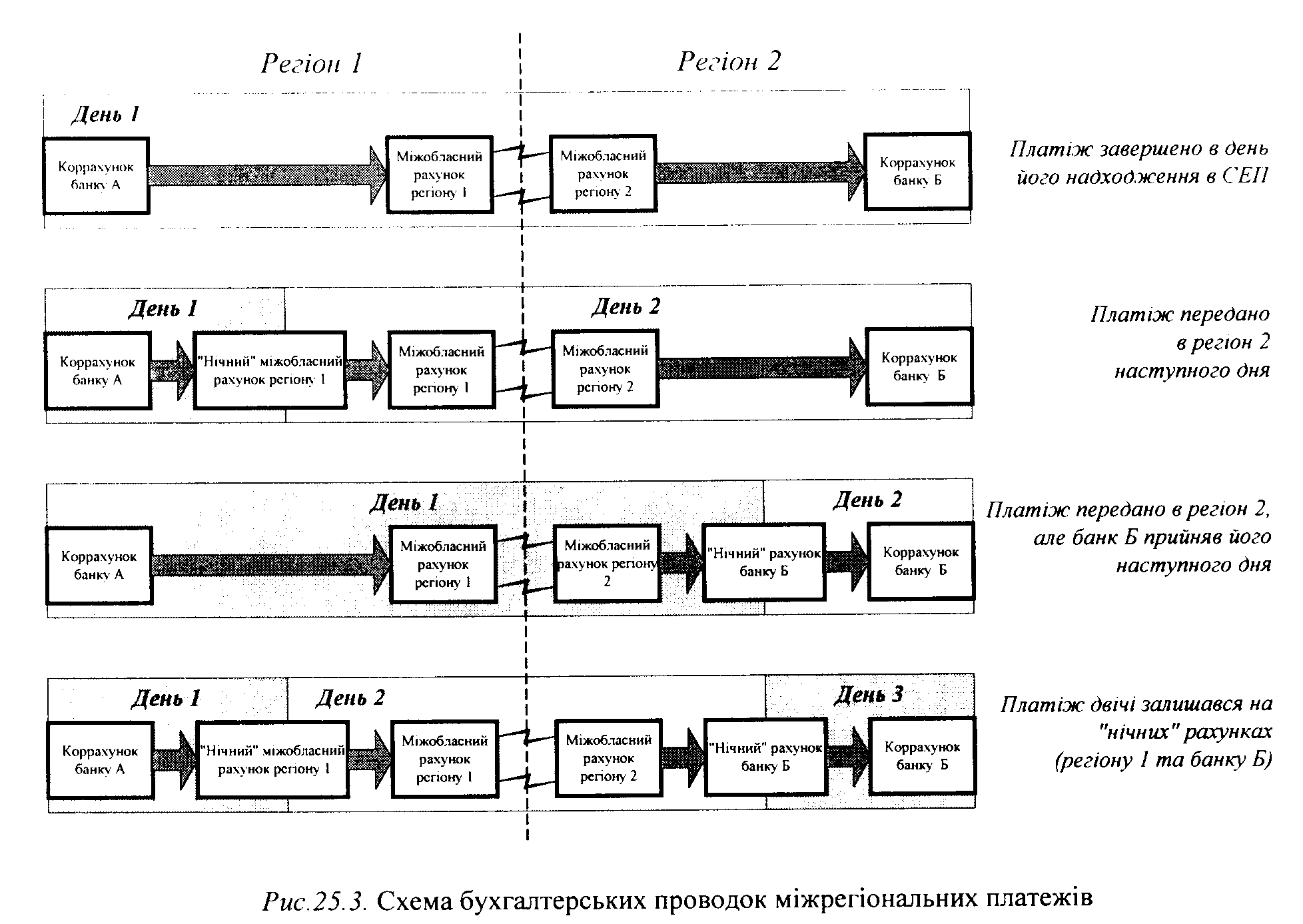

Якщо коррахунки «банку А» та «банку Б» ведуться у різних регіональних управліннях НБУ, то платежі між цими банками називаються міжрегіональними

В ОДБ ОПЕРУ кожного регіонального управління ведеться два рахунки для обліку міжрегіональних оборотів (табл. 25.1).

Таблиця 25.1 Рахунки для обліку міжрегіональних оборотів

| Назва рахунку | Призначення рахунку |

| Міжобласний рахунок регіону | Облік міжрегіональних операцій установ банків цього регіону: • початкових платежів, що надійшли від банків цього регіону у СЕП та були відправлені системою в інші регіони • відповідних платежів, що надійшли через СЕП з інших регіонів на адресу банків цього регіону |

| «Нічний» міжобласний рахунок регіону | Облік початкових міжрегіональних платіжних документів, що надійшли від банків цього регіону у СЕП для відправлення в інші регіони, але це відправлення не було виконано. Платіжні документи знаходяться у цьому регіоні й повинні бути відправлені в регіон-одержувач |

Слід звернути увагу, що, незалежно від кількості інших регіонів, з якими здійснюється обмін платіжними документами, відкривається лише один рахунок для обліку міжобласних оборотів (і, відповідно, один «нічний» міжобласний рахунок). Розподіл обміну платіжними документами з кожним регіоном-кореспондентом окремо не фіксується.

При перерахуванні коштів з «банку А» в «банк Б» іншого регіону виконуються бухгалтерські проводки, подані нарис. 25.3.

Для внутрішньорегіонального платежу усі рахунки, на яких відображається його виконання, є в одному програмному комплексі ОДБ ОПЕРУ. Для міжрегіонального - у двох різних. Кошти, які зараховуються на міжобласний рахунок регіону Б в ОДБ ОПЕРУ регіону А, повинні відповідати коштам, які «з'являються» на міжобласному рахунку в ОДБ ОПЕРУ регіону Б. Контроль за цим виконує АРМ-1 СЕП.

25.6.2. Мультивалютність

Крім національної валюти України, СЕП виконує розрахунки між банками - учасниками СЕП і в найбільш використовуваних іноземних валютах (розповсюджених як у країнах СНД, так і в інших, наприклад, доларах США, англійських фунтах стерлінгів тощо).

Необхідною умовою виконання розрахунків у СЕП в іноземній валюті є наявність у банку коррахунку в згаданій валюті, відкритого в НБУ. Коррахунки в іноземній валюті відкриваються лише комерційним банкам, що є юридичними особами, за наявності відповідної ліцензії.

Коррахунок у конкретній валюті відкривається в одному, і лише в одному, з регіональних управлінь НБУ. Для кожної з іноземних валют, з якими працює банк, відкривається окремий коррахунок (і відповідний йому «нічний» рахунок). Заборонено мати два коррахунки в одній і тій же валюті.

Мультивалютний режим функціонування СЕП полягає у:

• відокремленні передачі та зберігання інформації щодо кожної валюти, при однаковому функціональному призначенні інформації та технології її обробки;

• роздільному веденні коррахунків банківських установ у різних валютах, з виконанням розрахунків у кожній валюті окремо та відсутністю внутрішньосистемної конвертації.

Схеми бухгалтерських проводок при виконанні валютних платежів через СЕП аналогічні наведеним у попередньому розділі.

На поточний момент коррахунки комерційних банків в іноземній валюті ведуться тільки в одному підрозділі Національного банку України - Центрі міждержавних розрахунків (ЦМР), який, з точки зору СЕП, функціонує як регіональне управління НБУ. Тому відсутні міжрегіональні розрахунки в іноземних валютах, і, відповідно, рахунки бухгалтерського обліку, призначені для їх відображення.

Комерційний банк, що знаходиться в одному з регіонів України, має коррахунок у національній валюті у регіональному управлінні НБУ, що відповідає місцерозташуванню банку, і може мати кілька коррахунків у різних іноземних валютах у ЦМР НБУ.

25.6.3. Консолідований коррахунок

Відомо, що системи електронних міжбанківських розрахунків можуть використовувати один з двох підходів до обслуговування рахунків учасників:

• усі абоненти (і рахунки в системі) рівноправні, і їхні дії (трансакції)

ніяк не корелюють один з одним; • у розрахунках безпосередньо беруть участь лише головні банки, а

банківські установи, які є їх філіями, виконують розрахунки через

головні банки.

Враховуючи, що обсяг трансакцій зростає та збільшується потреба банків більш ефективно розпоряджатися своїми ресурсами, СЕП НБУ надає декілька різних схем обслуговування рахунків учасників (тобто банків та груп банківських установ). Об'єднання коштів кількох банківських установ із наданням можливостей спільного їх використання отримало у

СЕП назву «консолідованого кореспондентського рахунку». Ця консолідація коштів реалізована за такими принципами:

• в ОДБ ОПЕРУ ведеться один коррахунок (і один відповідний йому «нічний» рахунок), який відображає спільні кошти групи банківських установ;

• кількість технічних коррахунків та їх розподіл серед установ групи (один технічний коррахунок для всіх установ групи або по одному окремому для кожної з установ) визначається технологічною схемою роботи установ групи у СЕП (так званою «моделлю обслуговування консолідованого коррахунку»);

• усі технічні коррахунки установ групи ведуться в одному і тому ж АРМ-2 СЕП;

• СЕП виконує обмін інформацією з установами групи згідно з технологічною схемою конкретної моделі;

• розрахунки кожної з установ групи відображаються на її особистому технічному коррахунку або/та на спільному технічному коррахунку групи установ (залежно від моделі);

• розрахунки кожної з установ групи відображаються на спільному реальному коррахунку;

• з групи установ визначається одна, що відіграє роль головного банку. Інші установи вважаються його філіями. Головний банк має інструменти (які залежать від моделі) керування роботою філій у СЕП. Природно, що об'єднують свої кошти тільки установи, що підпорядковані одній і тій самій юридичній особі.

На даний час обслуговування консолідованого коррахунку надається тільки для національної валюти України.

Детальний опис конкретних моделей обслуговування консолідованого коррахунку буде поданий далі.

25.6.4. Основні принципи бухгалтерської моделі СЕП

Таким чином, в основу бухгалтерської моделі СЕП покладено такі принципи:

• централізованого ведення кореспондентських рахунків банків та їх установ у Національному банку;

• ведення технічних коррахунків для відображення проведених платіжних трансакцій у режимі реального часу;

• ведення транзитних рахунків для сум, що не були підтверджені протягом банківського дня;

• адекватного ведення і взаємної звірки стану реальних коррахунків в ОДБ РКЦ та стану відповідних технічних коррахунків в АРМ-2 СЕП;

• адекватного ведення та взаємної звірки транзитних рахунків для обліку міжрегіональних оборотів;

• здійснення початкових платіжних трансакцій у межах поточного залишку коштів на технічному коррахунку;

• окремого ведення коррахунків банківських установ у різних валютах, з виконанням розрахунків у кожній валюті окремо і відсутністю внутрішньосистемної конвертації;

• надання різноманітних моделей обслуговування консолідованого коррахунку банку та групи його установ.

25.6.5. Ведення рахунків клієнтів у банку

Ведення рахунків клієнтів в ОДБ технологічно пов'язано з виконанням міжбанківських розрахунків цих клієнтів через СЕП.

Програмне забезпечення ОДБ комерційного банку веде рахунки клієнтів банку в електронній формі за такими принципами:

• рахунок клієнта повинен відображати фактично наявні у нього кошти;

• при виконанні початкових платіжних операцій від клієнта його рахунок дебетується;

• при отриманні банком відповідних платіжних документів рахунок клієнта кредитується;

• при виконанні початкових платіжних операцій неприпустимий неконтрольований або несанкціонований овердрафт рахунку клієнта. Конкретна схема виконання проводки за рахунками клієнта визначається технологією обробки платіжних документів в ОДБ.

25.7. Технологія розрахунків у СЕП 25.7.1. Ідентифікація учасника СЕП

Кожний банк - учасник СЕП має свій номер (код) за системою МФО. Система позначень банківських установ за допомогою таких номерів склалася історично на території СРСР та пострадянських країн. У реквізитах платіжних документів «МФО банку-відправника» та «МФО банку-отримувача» однозначно визначено, між якими банківськими установами потрібно передати цей документ. МФО банку (або декількох банків) містяться практично у всіх розрахункових документах. Тому номер за системою МФО (скорочено вживається назва - «МФО») є ключовим позначенням банківської установи, що є унікальним у межах України і не змінюється за весь час існування цієї установи.

Розрахункові палати, на відміну від банківських установ, не мають власного МФО. Тому для СЕП не можна використовувати МФО як ідентифікатор для всіх абонентів.

Кожний вузол електронної пошти НБУ має свою адресу - ідентифікатор, що складається з чотирьох символів - літер латинського алфавіту та цифр. Кожний банк - учасник СЕП, Центральна та кожна з регіональних розрахункових палат користуються одним із вузлів електронної пошти НБУ. Саме на цей вузол доставляються всі файли СЕП для цього адресата. Декілька АРМ СЕП можуть бути розташовані на одному й тому самому вузлі електронної пошти (наприклад, АРМ-1 та АРМ-2, що обслуговують київський регіон). Ідентифікатор вузла електронної пошти називається фізичною (або поштовою) адресою учасника СЕП. Зважаючи на те, що за однією фізичною адресою можуть бути декілька абонентів СЕП, а також унаслідок можливих фізичних переміщень та змін у підпорядкованості банківських установ, фізична адреса не може бути підставою для однозначної ідентифікації учасника СЕП.

Тому у СЕП для однозначної ідентифікації всіх її абонентів уведено електронний ідентифікатор банку (або розрахункової палати) у СЕП. Цей ідентифікатор складається з чотирьох символів - літер латинського алфавіту та цифр. Він є унікальним для кожного з абонентів СЕП. Правила побудови електронного ідентифікатора дозволяють за його змістом зробити деякі висновки щодо типу та розташування адресата (табл. 25.2):

1. Перший символ ідентифікатора - літера, що означає АРМ-2, в якому обслуговується банк.

2. Другий символ визначає банківський регіон цього абонента СЕП. Для Центральної розрахункової палати - це «О». Кожному АРМ-2 СЕП однозначно присвоєно свою літеру латинського алфавіту або цифру. Всі банки, що обслуговуються у СЕП одним АРМ-2, мають у першому символі свого електронного ідентифікатора такий же символ, як і у згаданого АРМ-2.

3. Третій та четвертий символи:

• для розрахункової палати - «НР» (це є ознакою того, що електронний ідентифікатор належить АРМ-2 СЕП);

• для банку - літери та цифри, відмінні від «НР».

Єдиним винятком із цих правил є банківський регіон Києва та області (літера, що позначає цей регіон, - «І», а другим символом ідентифікаторів банків можуть бути літери «І» або «.І» - це склалося історично, як наслідок великої кількості банківських установ у цьому регіоні).

Таблиця 25.2

Відповідність електронних ідентифікаторів СЕП структурній схемі СЕП

| ЦРП | РРП | Банки-учасники | |

| ООНР | ААНР | АААА АААВ | АРМ-1 Центральної розрахункової палати АРМ-2 РРП, м. Вінниця Перший банк у Вінницькій області Другий банк у Вінницькій області |

| | ВВНР | ААМТ | Останній банк у Вінницькій області АРМ-2 РРП, м. Луцьк |

| | ІІНР | ПСА ИСВ | АРМ-2 РРП, м. Київ Перший банк у Київській області Другий банк у Київській області |

| | | Ш8 | |

| | | ШТ | Останній банк у Київській області |

| | 22НР | 22СА | АРМ-2 РРП, м. Чернівці Перший банк у Чернівецькій області |

| | 22НР | 22НА | АРМ-2 Центру Міждержавних розрахунків НБУ банк - Центр Міждержавних розрахунків НБУ |

Електронний ідентифікатор використовується у СЕП для:

• формування імен файлів СЕП;

• прив'язки засобів захисту інформації до абонента СЕП. Існують два основні довідники абонентів СЕП, у яких подано найменування абонентів та їхні реквізити:

• довідник банків - учасників СЕП (табл. 25.3);

• довідник розрахункових палат (табл. 25.4).

Таблиця 25.3 Фрагмент довідника банків - учасників СЕП (приклад)

| Електронний ідентифікатор | МФО | Фізична адреса | Найменування |

| НІС | 300090 | ІЛІС | Київський народний банк |

| 4ІЕО | 300410 | ШЕО | Головний розрахунковий центр АПБ |

| | | | «Україна» |

| 11НА | 300001 | ШНО | ОПЕРВ Національного банку України |

Таблиця 25.4