Система електронних платежів Національного банку України 25 Завдання та функції сеп

| Вид материала | Документы |

- Реферат на тему: Система електронних платежів національного банку України, 16.75kb.

- Договір № про використання криптографічних засобів захисту інформації в системі електронних, 73.54kb.

- Правила користування пластиковою платіжною карткою нсмеп терміни платіжна картка Національної, 83.07kb.

- Правила користування пластиковою платіжною карткою нсмеп терміни > Платіжна картка, 87.8kb.

- План Функції національного банку України Організаційні основи діяльності національного, 16.07kb.

- Національний банк україни, 41.1kb.

- «Контрольно-ревізійні функції Національного банку України», 469.25kb.

- Правління національного банку україни, 293.44kb.

- Севастопольський інститут банківської справи української академії банківської справи, 179.34kb.

- Шановні клієнти!, 24.65kb.

| Електронний | Фізична адреса | Найменування |

| ідентифікатор | | |

| ООНР | ШНО | Центральна розрахункова палата |

| ААНР | УАНО | Розрахункова палата, м. Вінниця |

| 22НР | У2НО | Розрахункова палата, м. Чернівці |

25.7.2. Файли СЕП

Інформація, що використовується в системі СЕП, передається між АРМ СЕП у вигляді файлів. Файл - це сукупність записів визначеної структури і змісту, що зберігається на носії електронної інформації (магнітний диск, жорсткий диск ПЕОМ тощо) та може передаватися каналами зв'язку.

Передача файлів каналами зв'язку не буде розглядатися у цьому розділі. Для уявлення технології виконання платежів у СЕП досить знати, що існують програмно-технічні засоби під назвою «Електронна пошта НБУ» ВІІМАІЬ). До цієї пошти мають доступ усі банківські установи України та деякі урядові та комерційні організації. АРМ СЕП обмінюються між собою файлами за допомогою електронної пошти НБУ.

СЕП заснована на пакетному способі передачі інформації. Тобто порція інформації, яка повинна бути передана від одного АРМ до іншого, оформляється АРМ-відправником у вигляді файла та надсилається електронною поштою АРМ-одержувачу. Це призводить до наявності певного періоду часу між моментом відправки файла з АРМ-відправника та отриманням його на АРМ-одержувачі. Крім того, внаслідок ненадійного функціонування ліній зв'язку, розбіжностей у розкладі функціонування окремих учасників СЕП та інших зовнішніх чинників деяка відправлена інформація може:

• не дійти до одержувача взагалі;

• бути пошкодженою;

• потрапити до одержувача двічі.

Тому, крім передачі власне платіжних документів, АРМ СЕП обмінюються між собою та з ОДБ банку різноманітною технологічною інформацією. Основна мета таких технологічних файлів (або «службових повідомлень») - забезпечити надійний контроль за станом розрахунків на всіх стадіях проходження платіжних документів через СЕП.

За функціональним призначенням розрізняються такі групи файлів:

1. Пакети платіжних документів.

2. Квитанції на пакети платіжних документів.

3. Інформація для звірки (контрольна інформація).

4. Звітні форми.

5. Сигнали синхронізації роботи АРМ.

6. Аварійні повідомлення. За напрямком руху розрізняються файли обміну (рис. 25.4):

• між банком та РРП;

• між двома РРП;

• між РРП та ЦРП.

Опис конкретних типів файлів подано далі - при розгляді технології функціонування СЕП.

Формати файлів СЕП, їх структура та технологія обміну інформацією у СЕП регламентуються нормативними документами Національного банку. Електронні розрахункові документи та технологічна інформація СЕП захищаються, передаються та приймаються лише з використанням програмно-апаратних засобів, затверджених і наданих Національним банком.

Загальна структура файлів СЕП

Усі файли СЕП є текстовими файлами фіксованого формату. Усі файли СЕП мають уніфіковану структуру:

• службовий рядок;

• рядок заголовка;

• інформаційні рядки.

| Службовий рядок | |

| Рядок заголовка | |

| | |

| Інформаційні рядки | |

| | |

| | |

Рис. 25.4. Загальна структура файлів СЕП

Службовий рядок призначений для розміщення технологічної інформації. Здебільшого вона використовується для підвищення безпеки та надійності системи.

Рядок заголовка включає технологічну інформацію про файл у цілому. Зокрема, інформацію про дату та час формування файла, кількість інформаційних рядків у файлі, електронно-цифровий підпис файла та іншу контрольну інформацію, призначену для перевірки цілісності та достовірності файла.

Усі інформаційні рядки файлів конкретного типу мають однакову довжину. Зміст інформаційних рядків залежить від типу конкретного файла і буде розглянутий далі. У деяких типів файлів СЕП інформаційні рядки відсутні. У цьому разі файл СЕП складається із службового рядка та рядка заголовка.

Правила формування імен файлів СЕП

Усі імена файлів СЕП мають таку структуру:

vtxxxxmd.nnn,

де

v - ознака валюти файла;

І - тип файла у СЕП;

хххх - електронна адреса відправника/одержувача файла згідно з довідниками учасників розрахунків;

md - місяць та день банківського дня (0...9, А...7); nnn - технологічне розширення файла.

Існує довідник іноземних валют, з якими працює СЕП. Для файлів СЕП, що пов'язані з іноземними валютами, «ознака валюти файла» береться з цього довідника. Для файлів у національній валюті України «ознака валюти файла» є символ «$»

Символ «тип файла у СЕП» визначає функціональне призначення цього файла та напрямок його руху. Далі для посилання на файл СЕП будь-якого визначеного типу буде використовуватись латинська літера - другий символ імені файла, який означає тип файла СЕП.

Технологічне розширення імені файла призначене для забезпечення унікальності файлів одного й того ж типу протягом одного банківського дня. Для більшості типів файлів воно також відображає упорядкованість файлів за часом їх формування.

25.7.3. Загальна схема розрахунків

Обмін платіжними документами

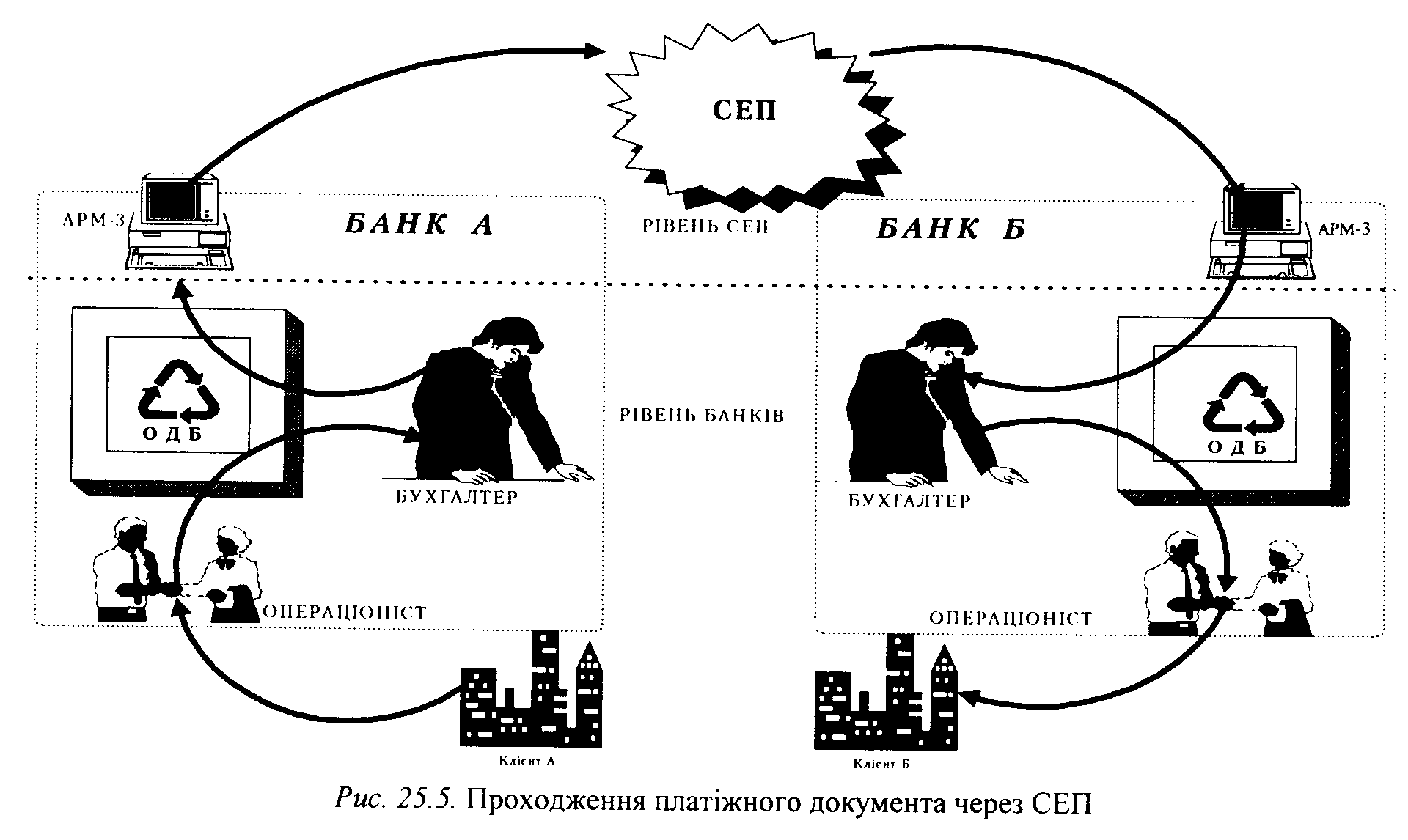

Клієнти комерційних банків не є безпосередніми учасниками системи електронних платежів. Клієнти виконують свої платежі лише через комерційні банки, які їх обслуговують і які є абонентами СЕП найнижчого рівня.

Комерційний банк готує початкові платіжні документи одним із способів:

• операціоніст банку отримує паперові документи від клієнтів і створює на їх основі електронні документи за допомогою програми «Операційний день банку»;

• банк отримує електронні платіжні документи від філій засобами внутрішньобанківської платіжної системи;

• банк отримує електронні документи засобами системи «клієнт-банк» від клієнта-відправника.

Усі ці способи передбачають проходження платіжних документів через ОДБ банку - учасника СЕП. ОДБ банківських установ - єдине джерело надходження електронних розрахункових документів у СЕП (рис. 25.5).

Початкові платіжні документи для передачі у СЕП оформляються в ОДБ у вигляді файла типу А - пакета початкових платіжних документів. Кожний інформаційний рядок файла А містить один платіжний документ. У файлі може бути від 1 до 1000 платіжних документів. В одному файлі А згруповані документи тільки в одній валюті, причому, як уже зазначалося, перша літера найменування файла визначає цю валюту.

ОДБ передає сформовані пакети початкових документів в АРМ-3 СЕП, установлений у банку. АРМ-3 перевіряє їх на відповідність вимогам, які прийняті у системі електронних платежів, і в разі виконання усіх умов відправляє пакет платіжних документів електронною поштою у РРП, в якій обслуговується цей банк (рис. 25.6).

Не дозволяється надходження пакетів платіжних документів та інших файлів СЕП від банків - учасників у СЕП будь-якими іншими шляхами, крім передачі через АРМ-3 банку-учасника.

АРМ-2 регіональної розрахункової палати працює в циклічному режимі. Цикл обробки (так званий «основний цикл», або «сеанс прийому-передачі») складається з двох частин (режимів) (рис. 25.7):

• прийом: АРМ-2 отримує від банків пакети платіжних документів - файли А - та перевіряє їх. Банку-відправнику пакета надається файл Т - квитанція на файл А, в якій повідомляються результати перевірки і рішення, чи цей пакет прийнятий до обробки у РРП, чи ні. Квитанція відправляється банку електронною поштою. Платіжні документи, що прийняті до обробки, накопичуються. Прийом здебільшого виконується протягом 15-20 хвилин. Після цього АРМ-2 переходить до другої частини циклу - розсилки;

• розсилка: платіжні документи, прийняті АРМ-2 протягом останнього циклу, групуються за адресатами для передачі одержувачам. На кожний банк регіону збираються всі платіжні документи, адресовані на нього і прийняті в цьому сеансі, і формуються у вигляді файла В - пакета відповідних платіжних документів. Файли В відправляються банкам регіону. Платежі, призначені для банків, що обслуговуються в інших РРП, формуються у вигляді файлів С - пакетів міжрегіональних платіжних документів (для кожної з інших РРП формується окремий файл С, що містить документи, призначені для всіх банків іншої РРП). Кожний інформаційний рядок файлів В та С містить один документ. Так само, як і у файлах А, у файлі В (або С) містяться платежі в одній валюті. Файли С надсилаються РРП-одержувачам. У випадку, коли для конкретного банку (або РРП) у згаданому сеансі немає документів для відправки, файл В (С) не формується.

У режимі «прийом» основного циклу АРМ-2 РРП-одержувача разом з файлами А від своїх комерційних банків приймає файли С з інших РРП. Про результати приймання файла С РРП-одержувач інформує РРП-відправника файлом R- квитанцією на файл С. На етапі «розсилка» прийняті міжрегіональні платіжні документи разом з внутрішньорегіональними потрапляють у пакет В для банку-одержувача.

Банк - одержувач пакета В інформує РРП про результати прийому цього пакета файлом S - квитанцією на пакет В. АРМ-2 приймає квитанції R та S на раніше відправлені ним файли також у режимі «прийом» основного циклу.

Обробка пакетів електронних платіжних документів та файлів-квитанцій відбувається в порядку черговості надходження до системи. Переданий і прийнятий до системи електронний розрахунковий документ не підлягає відміні (відкликанню) засобами системи жодним з користувачів.

Кількість циклів (сеансів) протягом банківського дня не перевищує 99. У банку одержувача електронні розрахункові документи для кожного клієнта оформляються у вигляді паперового документа під назвою «Реєстр електронних розрахункових документів», який завіряється підписом та печаткою банку. Реєстр замінює паперові документи, що підтверджують зарахування коштів на рахунок клієнта, і видається як додаток до виписки. Для клієнтів, що обслуговуються системою «клієнт-банк», відповідні платіжні документи передаються їм в електронній формі через цю систему.

Комерційний банк зобов'язаний здійснювати обробку усіх відповідних електронних розрахункових документів у день їх одержання від СЕП у порядку черговості їх надходження і незалежно від змісту. Документи, що не можуть бути коректно оброблені банком (наприклад, не існує рахунку клієнта, якому призначений документ), повинні бути занесені на спеціальний рахунок «Суми до з'ясування», та ці кошти повинні бути повернуті їх відправнику також через СЕП окремим документом.

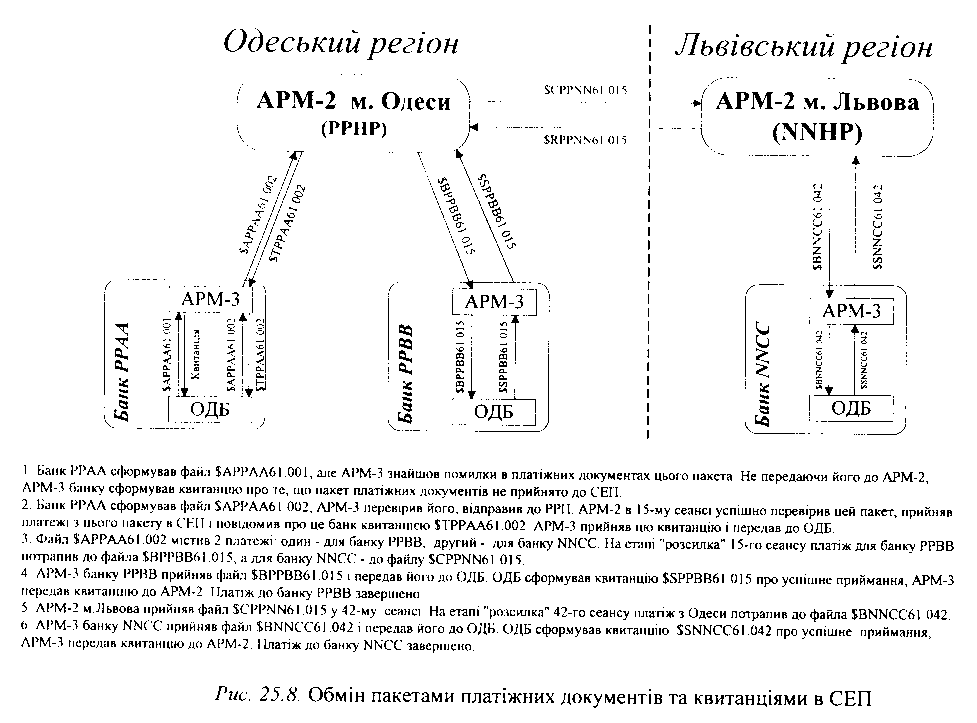

Розглянемо структури пакетів платіжних документів та квитанцій на них (рис. 25.8).

Файл А містить початкові платіжні документи від одного банку - учасника СЕП. Кожний інформаційний рядок містить один документ. Реквізити платіжного документа складаються із загальновідомих бухгалтерських і таких технологічних:

• ім'я файла А, в якому платіж надійшов у СЕП;

• час надходження файла А у СЕП (тобто обробки його на АРМ-3 банку-відправника);

• порядковий номер платіжного документа в цьому файлі А\

• електронний підпис цього платіжного документа.

«Технологічне розширення» імені файла А є унікальним номером файла початкових платежів від конкретного банку в конкретній валюті впродовж одного банківського дня. Дата (число та місяць) банківського дня зазначена у 7-му і 8-му символах імені файла, валюта - у першому символі імені, електронна адреса банку-відправника - від 3-го до 6-го. Таким чином, реквізити «ім'я файла А, в якому платіж надійшов у СЕП», та «порядковий номер платіжного документа в цьому файлі» становлять унікальну ідентифікацію платіжного документа СЕП у межах одного року.

Після обробки файла А на АРМ-2 до технологічних реквізитів платежу додається реквізит «час приймання цього файла на АРМ-2».

Файл С складається з групи платіжних документів від банків одного регіону, призначених для банків іншого регіону. До реквізитів платіжного документа, наявних у файлі А, додаються такі технологічні:

• ім'я файла С;

• порядковий номер платіжного документа в ньому;

• час формування файла С на АРМ-2 РРП-відправника;

• час приймання файла С на АРМ-2 РРП-одержувача.

«Технологічне розширення» імені файла С є номером сеансу АРМ-2, в якому цей файл було сформовано.

«Електронна адреса» в імені файла - складається з електронних адрес АРМ-2, між якими цей файл передається:

• 1-й - 2-й символи - перші два символи електронної адреси АРМ-2-відправника;

3-й - 4-й символи - перші два символи електронної адреси АРМ-2-одержувача.

Файл В містить відповідні платіжні документи, адресовані одному банку - учаснику СЕП. Кожний інформаційний рядок містить один документ. Крім реквізитів, наявних у платіжних документах файла А (та, можливо, доданих у файлі С, якщо платіж був міжрегіональним), додаються такі технологічні:

• ім'я файла В;

• порядковий номер платіжного документа в ньому;

• час формування файла В на АРМ-2;

• час проходження файла В на АРМ-3 банку-одержувача.

«Технологічне розширення» імені файла В є номером сеансу АРМ-2, в якому цей файл було сформовано. «Електронна адреса» в імені файла - це електронна адреса банку-одержувача.

У рядку заголовка файлів А, С, В міститься інформація про цей пакет платіжних документів у цілому:

• дата та час його формування;

• кількість платіжних документів у ньому;

• загальна сума дебетових документів файла;

• загальна сума кредитових документів файла;

• електронний підпис файла в цілому;

• електронний підпис рядка заголовка.

АРМ СЕП та ОДБ банку повідомляють один одного про результати приймання пакетів платіжних документів за допомогою файлів-квитанцій. Це:

• квитанція T на файл А;

• квитанція S на файл В;

• квитанція R на файл С.

Кожна квитанція завжди відповідає одному, і лише одному, пакету платіжних документів. Вона надсилається відправнику цього пакета. Якщо квитанція підтверджує успішне прийняття пакета платіжних документів, то кажуть, що вона квитує, або підтверджує цей пакет.

Пакет, якому відповідає квитанція, називається файлом, сквитованим цією квитанцією.

Ім'я файла-квитанції формується з імені квитованого файла, а саме: тільки замінюється тип файла (АТ, В, СR). Валюта, електронна адреса, дата та технологічне розширення залишаються незмінними.

Рядок заголовка квитанції містить реквізити з рядка заголовка квитованого файла, які дозволяють звірити інформацію про сквитований файл у цілому.

Результати приймання пакета відображаються в коді завершення обробки (або коді помилки), який теж міститься в рядку заголовка квитанції.

Існує довідник кодів помилок, загальний для всіх АРМ СЕП та ОДБ

банків. У ньому наведені всі можливі коди помилок з їх тлумаченням, якими обмінюються АРМ та ОДБ.

Результати приймання пакета можуть бути такими:

• Пакет прийнятий успішно. Код помилки в квитанції дорівнює 0.

• Пакет відхилений у цілому (наприклад, порушення структури пакета, викривлення при передачі лініями зв'язку тощо). Код помилки в квитанції відображає причину відхилення.

• Знайдені помилки в окремих платіжних документах пакета (наприклад, вказане МФО банку, якого немає в довіднику банків - учасників СЕП). У цьому випадку код помилки в рядку заголовка квитанції має тлумачення «помилка в платіжних документах пакета», і в квитанції наявні інформаційні рядки, кожний з яких повідомляє номер платіжного документа в квитованому пакеті та сутність помилки, знайденої в цьому документі.

Як уже зазначалося, одиницею обміну платіжними документами у СЕП є пакет платіжних документів (це є однією з характерних рис брутто-систем). Приймання у СЕП або відмова від приймання платіжних документів виконується цілими пакетами, без їх переформування та відокремлення коректних платіжних документів від некоректних. Тобто, якщо в квитанції вказані помилки в деяких документах пакета (навіть тільки в одному), решта платіжних документів цього пакета також не приймається у СЕП, незважаючи на те, що самі по собі вони є коректними.

Відповідальність за групування в одному пакеті коректних і некоректних документів (тобто за те, що коректні платіжні документи з цього пакета не прийняті у СЕП) несе банк - відправник пакета. У випадку, коли банк отримує квитанцію Т про те, що файл початкових платежів не прийнятий, банк повинен проаналізувати причини відхилення файла, вжити заходів для виправлення (або вилучення) некоректних документів засобами ОДБ та повторно надіслати коректні документи в новому пакеті.

Слід зазначити, що АРМ-3 під час перевірки пакетів платежів може виявити в них помилки. Тоді АРМ-3 сам формує і повертає до ОДБ квитанцію про відхилення цього пакета, не передаючи пакет з помилками у РРП. Квитанцію ж про успішне приймання файла А виробляє тільки АРМ-2.

Так само, приймаючи файл В від РРП, АРМ-3 може знайти в ньому помилки, не передавати його в ОДБ і самостійно сформувати квитанцію про це. Квитанцію про успішне приймання файла В формує (і передає у РРП через АРМ-3) лише ОДБ банку.

Ведення кореспондентських рахунків банків - учасників СЕП

На початку робочого дня кожна РРП отримує від відповідного регіонального управління Національного банку інформацію про стан реальних кореспондентських рахунків банківських установ регіону. АРМ-2 приводить стан технічних коррахунків банків відповідно до стану їх реальних коррахунків. Ця інформація негайно надається банкам регіону - учасникам розрахунків.

Протягом робочого дня розрахунки банку, які здійснюються через СЕП, відображаються на технічному коррахунку цього банку таким чином:

• У момент отримання пакета початкових документів (А), якщо АРМ-2 приймає його успішно і формує квитанцію Т з нульовим кодом помилки, то технічний коррахунок зменшується на суму кредитових документів цього пакета - «банк відправив гроші». Зауважимо: якщо банк (ОПЕРУ НБУ) відправив початковий дебетовий документ, то технічний коррахунок навпаки - збільшується на суму цього документа. Інформаційні ж документи, що містяться в пакеті, не впливають на стан технічного коррахунку;

• при формуванні на АРМ-2 і відправленні в банк пакета відповідних документів (В) технічний коррахунок не змінюється. Відповідні платежі відображаються на коррахунку лише тоді, коли АРМ-2 отримує квитанцію S про те, що банк успішно прийняв цей пакет В. У момент приймання на АРМ-2 квитанції S про успішне отримання пакета В банком коррахунок збільшується на суму кредитових документів цього пакета - «банк одержав гроші» (зауважимо: якщо банк отримав дебетовий документ, то технічний коррахунок, навпаки, зменшується на суму цього документа; інформаційні ж документи, що містяться в пакеті, ніяк не впливають на стан технічного коррахунку);

• якщо АРМ-2 відхиляє пакет початкових документів А або не може нормально прийняти квитанцію 5, або ж квитанція 5 несе ненульовий код помилки (банк не прийняв пакет В), то технічний коррахунок не змінюється.

Якщо відсутні інші, крім системи електронних розрахунків, джерела надходження або знімання коштів з коррахунку банку, то технічний коррахунок збігається з реальним значенням коррахунку. Тобто, СЕП практично підтримує актуальне значення коррахунку банку-учасника в режимі реального часу.

Початкові платежі від банків (файли А) приймаються лише в межах поточної суми на технічному коррахунку. Тобто файл А не буде прийнятий від банку, якщо в результаті цього технічний коррахунок набуде від'ємного

значення. Це гарантує, що банк при виконанні міжбанківських розрахунків розпоряджається лише фактично наявними у нього коштами.

Ситуації, коли банк не має змоги виконувати початкові платежі через відсутність коштів на рахунку, мають назви «червоного» та «жовтого» сальдо.