Оценки срочности средств до востребования

| Вид материала | Документы |

- Конспект лекций по курсу: Банковские технологии Оглавление, 319.14kb.

- Павлова Мария Анатольевна, до востребования. Требования к электронному варианту доклад, 48.83kb.

- Cаяпина Л. Г, начальник управления оценки руп «Белницзем»,, 87.52kb.

- Бухгалтерский учет в коммерческих банках, 4412.99kb.

- Конспект лекций по курсу «Банковское дело» содержание: Тема кредитная система, 1346.27kb.

- Конспект лекций по курсу «Банковское дело» содержание: Тема кредитная система, 1283.92kb.

- Закон кыргызской республики, 1448.07kb.

- Методика оценки экономической, бюджетной и социальной эффективности оценка экономической, 140.87kb.

- Исследования Всемирного Банка ведутся преимущественно в контексте развития потенциала, 67.69kb.

- При привлечении заемных средств следует учитывать множество нюансов. Договоры займа, 103.53kb.

| TS-NMD 1.0 Система оценки срочности средств до востребования |  |

С

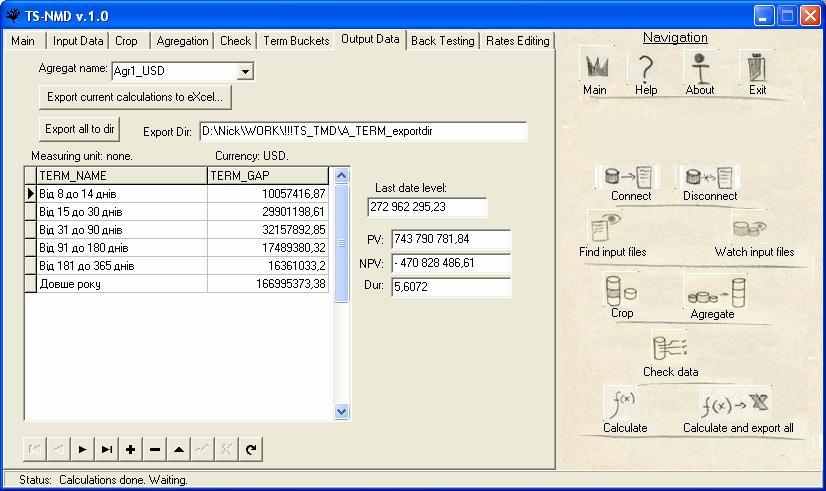

истема TS-NMD (Term Structure of Non-Maturity Deposits) версии 1.0 предназначена для оценки срочности средств до востребования, например, денежных средств на текущих, карточных счетах, на счетах кредиторской задолженности и др. При этом под срочностью понимают среднее, ожидаемое время пребывания денежных средств на счетах в зависимости от величины остатка. Эти данные используют для построения отчетов о разрывах ликвидности, процентных разрывах, для оценки справедливой и чистой текущей стоимостей, а также дюрации. Таким образом, система предназначена для наиболее корректного учета средств до востребования в задачах управления активами и пассивами, риском ликвидности и процентным риском банка. Это первая на украинском рынке система, решающая такой комплекс сложных задач.

истема TS-NMD (Term Structure of Non-Maturity Deposits) версии 1.0 предназначена для оценки срочности средств до востребования, например, денежных средств на текущих, карточных счетах, на счетах кредиторской задолженности и др. При этом под срочностью понимают среднее, ожидаемое время пребывания денежных средств на счетах в зависимости от величины остатка. Эти данные используют для построения отчетов о разрывах ликвидности, процентных разрывах, для оценки справедливой и чистой текущей стоимостей, а также дюрации. Таким образом, система предназначена для наиболее корректного учета средств до востребования в задачах управления активами и пассивами, риском ликвидности и процентным риском банка. Это первая на украинском рынке система, решающая такой комплекс сложных задач. Подход, реализованный в системе TS-NMD, относится к продвинутым подходам, дающим полное представление о временной структуре средств до востребования. Он использует современную методологию оценки справедливой стоимости, основанную на дисконтировании будущих денежных потоков по рыночным ставкам. Модель будущих потоков базируется на предположении, что определенная величина остатков находится на счетах соответствующее ей «среднее время пребывания», после чего эти средства списываются.

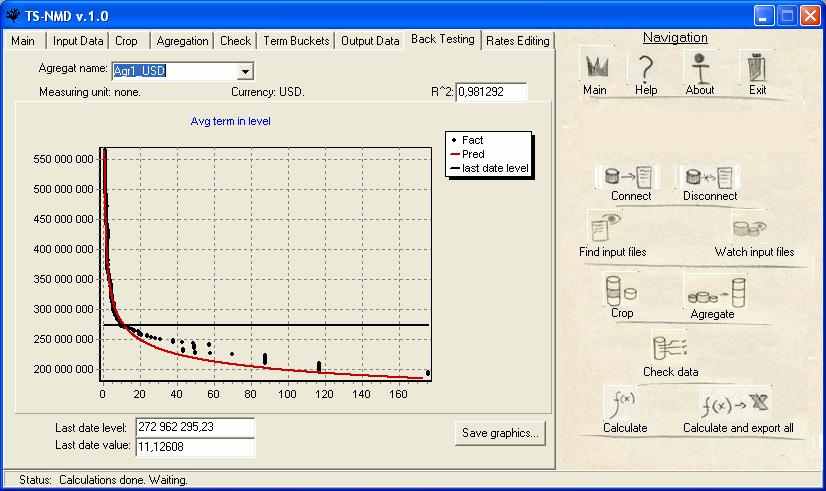

Входными данными для расчетов являются исторические ряды средств до востребования за выбранный период (например, 250 рабочих дней), временные интервалы сроков погашения и рыночные ставки. Система TS-NMD позволяет проводить бэктестинг для оценки адекватности расчетных данных фактическим данным. Качество модели оценивают с помощью показателя достоверности аппроксимации.

Кроме того, в системе TS-NMD предусмотрен ряд инструментов, облегчающих работу пользователя:

- просмотр, проверка и агрегация входных данных;

- в

ыбор расчетного периода;

ыбор расчетного периода;

- настройка справочников и др.

Система TS-NMD также незаменима для учета средств до востребования в задачах:

- трансфертного ценообразования;

- ценообразования срочных вкладов со встроенными опционами снятия/пополнения вкладов;

- хеджирования процентного риска;

- оценки экономической стоимости банка.

Система поставляется с Руководством Пользователя и Системой Помощи.

За дополнительной информацией о системе TS-NMD, пожалуйста, обращайтесь:

Компания «Экстра Консалтинг»

тел: +380 44 227 8173

факс: +380 44 254 2128

e-mail: TS-NMD@extra-consulting.net

web: www.extra-consulting.net