Методология согласования интересов в процессе управления корпорированным промышленным предприятием

| Вид материала | Автореферат |

- Теория и методология процессного управления промышленным предприятием, 534.78kb.

- теория и практика управления предприятием, в рамках которой управленческие решения, 686.87kb.

- теория и практика управления предприятием, в рамках которой управленческие решения, 686.89kb.

- История развития стандарта управления промышленным предприятием mrp, 399.66kb.

- Управленческий учет как инструмент управления промышленным предприятием, 295.01kb.

- Системное моделирование процессов управления промышленным предприятием, 680.91kb.

- Автореферат диссертации на соискание ученой степени, 190.51kb.

- Существующей экономической системы, очевидно, доказывает необходимость изменения форм, 199.09kb.

- Методы ситуационного управления промышленным предприятием, 247.2kb.

- Развитие методов стратегического управления промышленным предприятием на основе системы, 350.29kb.

*В пересчете на стопроцентное содержание питательных веществ.

В настоящее время в структуре подтвержденных мировых запасов апатитовых руд доля хибинских месторождений составляет около 30%. Запасы апатито-нефелиновых руд на 01.01.2004 г. представлены в табл.3. Негативным фактором является то, что за 80-летнюю историю эксплуатации месторождения в значительной мере отработаны наиболее богатые руды и доступные к извлечению открытым способом. Это обуславливает постоянный рост затрат предприятия, включая капитальные.

Таблица 3

Запасы апатито-нефелиновых руд на 01.01.2008 г., млн.т

| Запасы | Кировский рудник | Расвум-чоррский рудник | Центральный рудник | Восточный рудник | Всего |

| Балансовые | 999,6 | 381 | 63,6 | 809,9 | 2254,1 |

| Промышленные, всего | 827,8 | 314,3 | 58,6 | 692,8 | 1893,5 |

| из них: | | | | | |

| вскрытые | 251,5 | 34,5 | 18,7 | 22,5 | 327,2 |

| готовые к выемке | 2,9 | 1,8 | 2 | 1,2 | 7,9 |

| в том числе: | | | | | |

| на действующих подземных горизонтах | 250,6 | 42,9 | | | 293,5 |

| на строящихся подземных горизонтах | 78,3 | 47,4 | | | 125,7 |

| в пределах существующих проектных контуров карьеров | 4 | 0,1 | 58,6 | 183 | 245,7 |

| Перспективные | 494,9 | 223,9 | - | 509,8 | 1228,6 |

На основе методологии SWOT в диссертации для ОАО «Апатит» был произведен системный анализ состояния предприятия, идентификация и сопоставление внутренних преимуществ и слабых сторон ОАО «Апатит», внешних благоприятных возможностей и внешних угроз развития компании.

Таблица 4

Оценка внутренних слабых и благоприятных возможностей ОАО «Апатит»

| Слабые стороны | | Возможности |

| У  худшение природных факторов недропользования (эксплуатационных показателей) худшение природных факторов недропользования (эксплуатационных показателей) |      | Комплексное использование апатито-нефелиновых руд |

| | | Повышение полноты выемки полезных ископаемых, снижение потерь и разубоживания при добыче |

| |   | Внедрение достижений НТП |

| Плохой психологический климат в коллективе |  | ОАО «Апатит» является градообразующим предприятием |

| |   | Формирование корпоративной культуры, внедрение современных принципов менеджмента |

| Увеличение себестоимости продукции |   | Увеличение объема реализации продукции |

| | | Снижение фондоемкости продукции |

| Финансовое положение предприятия | | |

| Монопродуктовая структура производства | | Диверсификация производства |

Как видно из таблицы 4, в качестве системного недостатка выступает плохой психологический климат в коллективе, поэтому важным инструментом управления выступают социологические методы.

Опросы, проведенные на предприятии в 2008 г., показали, во-первых, не только слабую информированность такой основной категории персонала, как рабочие, но и крайне недостаточную их заинтересованность в делах предприятия вообще. Только 15% из них проявляет постоянный интерес, при этом основным источником информации является общение с коллегами по работе, а совсем не официальные материалы.

Характерен очень высокий разброс степени доверия к различным источникам получения информации. Так, только у 11% рабочих вызывает доверие информация, получаемая от руководителей предприятия (цеха), но 44% из них доверяют непосредственным руководителям (мастеру, начальнику участка, отдела и т.п.). У служащих другая пропорция – 50% и 33%, т.е. они более склонны доверять высшему руководству.

Таблица 5

Как вы оцениваете положение на ОАО «Апатит» в соответствии с получаемой вами информацией?

| Вариант ответа | Руководители | Специалисты | Рабочие | Служащие | Общая |

| 8,33% | - | - | - | 2,1% |

| 16,66% | 25% | 18,47% | 33,33% | 23,4% |

| 66,66% | 65% | 52,17% | 50% | 58,5% |

| 8,33% | 5% | 13,04% | 16,66% | 10,8% |

| 8,33% | - | 16,30% | - | 6,2% |

| - | 5% | - | - | 1,2% |

Как видно из табл.5, практически шестьдесят процентов опрошенных отмечают, что хотели бы видеть больше позитива в деятельности предприятия, причем самые высокие показатели в таких группах, как руководители среднего звена и специалисты. То есть категории, в значительной, если не доминирующей степени определяющие эффективность управленческих процессов.

Однако в ходе массовых опросов в связи с проблемами как организационного, так и финансового порядка не выделялись группы интересов по отдельным функциональным направлениям. Такая работа была проведена в обогатительном комплексе предприятия с применением экспертных методов. При этом применялась трансформированная группировка персонала, в которой специалисты и служащие были объединены в группу инженерно-технических работников, а руководители, наоборот, разделили на две группы. При этом ранжирование интересов не проводилось, то есть все они с точки зрения экспертов выступали, как равнозначные (табл.6).

Таблица 6

Структура внутренних интересов на промышленном предприятии

| Направление интересов | Характер интересов по группам персонала | |||

| Рабочие | Инженерно-технические работники | Начальники участков (отделов) | Начальники цехов | |

| Управление предприятием | Общая информация | Общая и вся функциональная информация | Общая информация и производственный участок | Распределение ресурсов |

| Управление цехом | Обсуждение долговременной стратегии и тактики | Участие в разработке функциональных вопросов | Распределение ресурсов | Оптимальное обеспечение ресурсов между участками |

| Управление участком (бригадой) | Распределение ресурсов | Обеспечение функций | Обеспечение выполнения заданий | Организация контроля за использованием ресурсов |

| Условия труда | Личная безопасность | Обеспечение функций | Обеспечение безопасных условий на участке | Организация контроля |

| Условия отдыха (отпуска) | Предоставление в удобное время нужной продолжительности | Предоставление в удобное время нужной продолжительности | Обеспечение выполнения задания | Обеспечение согласованной работы участков и цеха |

| Условия оплаты труда | Высокий заработок с большим удельным весом тарифной части | Высокий заработок с большим удельным весом тарифной части | Влияние на заработную плату для обеспечения выполнения заданий | Определение условий оплаты для основных категорий персонала с высокой переменной частью |

| Отношения собственности | Нет | Приобретение акций при достаточной доходности | Приобретение акций при достаточной доходности | Приобретение существенной доли акций, в т.ч. цехом |

| Социальные гарантии | Личные социальные гарантии | Личные социальные гарантии | Возможность влиять на распределение на участке (в отделе) | Возможность влиять на распределение для цеха |

Хотелось бы обратить внимание на еще одну особенность таблицы 6, в которой характеристики обладают определенной кумулятивной способностью, в том плане, что интересы первой и второй группы как бы добавляются к третьей и четвертой.

"Рассогласования" интересов - не умозрительные варианты, а довольно часто встречающиеся на практике. На рис.5 показано, почему процедура согласования интересов гораздо более эффективна, чем устранение конфликта.

1) расхождение интересов

Р

2) конфликтная ситуация

ис. 5. Согласительные процедуры в различных вариантах расхождений

Действительно, в первом случае диагностика и поиск необходимого решения начинается на более ранней стадии, в результате чего расхождение не заходит в зону так называемых коренных интересов, где согласование всегда протекает более болезненно. Но главное даже не в этом. При устранении конфликтной ситуации всегда присутствует сам факт конфликта, следовательно, и его последствия. То есть во втором случае полный перечень согласительных процедур все равно необходимы, но к ним добавляется необходимость устранения негативных последствий конфликта, что нередко намного труднее, чем поиск устраивающего обе стороны решения.

Согласование интересов является важной задачей в управленческой деятельности корпорированного предприятия как при регулировании внутренних процессов, так и для взаимодействия с управляющей компанией.

Анализ основных показателей состояния и эффективности использования основных фондов приведен в табл. 7. На ОАО «Апатит» уже в ближайшей перспективе существенно возрастут как эксплуатационные, так и капитальные затраты, что обусловит необходимость перераспределения финансовых потоков в рамках корпорации в условиях относительной стабильности цен на мировых рынках. Во внутренних процессах предприятия важнейшей задачей выступает снижение издержек, так как себестоимость апатитового концентрата в 2010 г. может превысить 30 руб./т, то есть вырасти по отношению к 2003 г. более чем на 30%.

Таблица 7

Показатели использования основных фондов АО «Апатит»

| № | Показатели | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. |

| 1. | Фондоотдача, руб/руб. | 0,59 | 0,58 | 0,57 | 0,56 | 0,55 | 0,54 |

| 2. | Капвложения, млн. дол. | 68,41 | 81,52 | 76,86 | 87,66 | 86,19 | 67,79 |

| 3. | Себестоимость апатитового концентрата, дол/т | 22,4 | 23,9 | 25,3 | 26,5 | 27,3 | 27,9 |

| 4. | Себестоимость нефелинового концентрата, дол/т | 16,3 | 17,0 | 17,8 | 18,6 | 19,2 | 19,8 |

Можно отметить критическое снижение производительности труда на предприятии в первые пять лет реформ. В последующем ситуация несколько улучшилась, однако и в настоящее время этот показатель в 2 раза уступает уровень 1990 года (табл.8). Поэтому рационализация численности является важной задачей в деятельности предприятия и одновременно крайне болезненной, поскольку затрагивает как межструктурные, так и, в массовом порядке, межличностные отношения.

Таблица 8

Основные показатели работы ОАО "Апатит"

| Показатели | Ед. изм. | Данные по годам | ||||||

| 1985 | 1990 | 1994 | 1995 | 1996 | 2001 | 2008 | ||

| Добыча руды | млн т | 53.2 | 59.5 | 19.6 | 19.7 | 21.1 | 26.6 | 28.0 |

| Вскрыша | млн т | 69.2 | 86.3 | 32.5 | 32.5 | 30.9 | 52.8 | 56.2 |

| Производство концентрата: апатитового нефелинового | млн т млн т | 19.3 1.7 | 20.1 1.7 | 6.06 0.98 | 6.9 1.0 | 7.0 0.84 | 8.45 0.90 | 8.59 1.05 |

| Численность, в том числе ППП | т.чел. т.чел. | 22.1 17.51 | 22.2 16.71 | 13.50 12.45 | 14.95 13.80 | 14.54 13.41 | 14.85 13.85 | 14.91 13.91 |

| Производительность труда | | | | | | | | |

| по апатитовому концентрату | т.чел. | 1102 | 1204 | 487 | 507 | 522 | 610 | 618 |

| по нефелиновому концентрату | т.чел. | 97 | 102 | 79 | 73 | 60 | 65 | 75 |

| Показатели соотношений | | | | | | | | |

| Вскрыша на 1 тонну добытой руды | т/т | 1.30 | 1.45 | 1.66 | 1.57 | 1.47 | 1.98 | 2.06 |

| Руда на одну тонну выпуска апатитового концентрата | т/т | 2.76 | 1.96 | 3.23 | 2.96 | 3.01 | 3.15 | 3.25 |

Затраты на добычу и складирование вскрыши и на укладку хвостов составляют до 19,6% в себестоимости апатитового концентрата. На каждую 1 т готовой продукции образуется и накапливается более 6 т промышленных отходов (вскрышные породы и отвальные хвосты). Используется 2-4% вскрышных пород от общего объема годового накопления.

Основными потребителями апатитового концентрата являются российские заводы по производству минеральных удобрений, главные из которых - «Аммофос» (г.Череповец), "Акрон" (г.Великий Новгород) и «Воскресенские минудобрения». Объем поставок на российские предприятия составляют до 59% от общего объема, на заводы стран СНГ - 11%, в Прибалтику - 9% и в страны Дальнего Зарубежья - 21%. Потребителем нефелинового концентрата являются предприятия России.

Как уже было показано выше, в корпорированном предприятии «изымается» значительная часть управленческих функций (направлений деятельности), таких, как товарная, инвестиционная и инновационная политика. В силу объективных преимуществ централизации они переходят в ведение управляющей компании, и защищать свои интересы предприятию здесь достаточно трудно, но возможно перечисленные выше направления обеспечивают так называемые конкурентные преимущества высокого порядка и обеспечиваются самой корпорацией ФосАгро.

К ведению предприятия, в том числе ОАО «Апатит», относится обеспечение конкурентных преимуществ низкого порядка, а именно – снижение (стабилизация) издержек. Это достаточно болезненный процесс, охватывающий практически все сферы деятельности и все структурные подразделения, относимые нами к механизму согласования внутренних интересов. Примерная схема рассмотренного взаимодействия приведена на рис.5.

В стратегической перспективе интересы предприятия, особенно устойчиво работающего, и корпорации, как правило, совпадают: это, как правило, повышение прибыли, расширение рынков сбыта и т.п. Для этого необходимо обеспечение конкурентоспособности продукции, и здесь уже могут возникать определенные несовпадения. Как из экономической теории, так и из практики известно, что предприятие объективно сопротивляется любым инновациям, которые нарушают, как правило, обычный режим работы. Сопротивление это преодолевается внешними обстоятельствами: давлением рынка, в корпорированном предприятии передающимся через управляющую компанию.

Еще в больше мере противоречия проявляются при взаимодействии в краткосрочном периоде. Любое предприятие заинтересовано в высоком уровне обеспеченности ресурсами, в наличие резервов, особенно учитывая, что соотношение цены продукции и издержек определяется на уровне корпорации для предприятия не всегда в понятном и открытом порядке. Недостаток ресурсов может обуславливать для предприятия низки уровень заработной платы, а, значим, проблемы с приемом и закреплением высококвалифицированных кадров, социальную напряженность в коллективы, снижение производственного потенциала.

Рис. 5. Согласование интересов в управлении корпорированным предприятием

Однако возможности защиты своих интересов у предприятия перед управляющей компанией крайне ограничены и, по существу, проявляются всегда по двум направлениям:

- корпоративные отношения, т.е. доказательное отстаивание своих позиций на всех этапах и стадиях согласования производственной (инвестиционной, инновационной и др.) программ;

- лоббирование, т.е. применение воздействий, в том числе личностных, например, в органах государственной и региональной власти, общественных организациях, средствах массовой информации и т.п. К этому же виду мы относим личные отношения в рамках самой корпорации.

Как уже отмечалось, часто в рамках взаимодействия присутствует нерешенный конфликт интересов. Одним из методов решения может быть и предание его гласности в соответствующий момент Упрощенная схема лоббирования приведена на рис. 6.

Рис. 6. Примерная схема лоббирования интересов предприятия

Здесь бы хотелось кратко остановиться на последнем пункте, а именно – на корпоративных отношениях. Отметим еще раз, что мы понимаем их значительно шире, чем стандартную "триаду" (акционеры-совет директоров-правление), хотя и она чрезвычайно важна по нескольким причинам.

Во-первых, сам блок стратегического планирования в значительной мере зависит от миссии и целей предприятия. То есть видит ли совет директоров и правление, и в какой мере согласованно, свой бизнес социально ответственным. В какой мере они готовы идти на компромисс экономических и социальных интересов, т.е. не ставит ли совет директоров, как выразитель интересов собственника, задачу максимизировать прибыль всеми доступными средствами, в том числе за счет снижения заработной платы и социальных выплат. Конечно, высший менеджмент предприятия, как более зависящий от состояния отношений в коллективе, может отстаивать интересы наемных работников, но возможности эти весьма ограничены.

Во-вторых, конфликты в сфере корпоративных отношений как по внешним, так и по внутренним интересам бывают весьма чувствительны. Как уже отмечалось, любой менеджмент, включая высший, объективно заинтересован в ненапряженных планах, т.е. в наличие излишних ресурсов. Точно так же он негативно относится к контролю за собой и стремиться его уменьшить. Конечно, терпимость менеджмента к напряженным планам можно повысить системой стимулирования, а контроль воспринимать как нечто неизбежное. Но для этого нужны соответствующие подходы, а они в короткие сроки не создаются, так как должны быть адаптированы к условиям конкретной компании.

Основную трудность составляет не разработка методических положений опросов и экспертиз, а само их проведение. Причем в части социологических опросов оно обусловлено высокой трудоемкостью и затратностью, а в части экспертиз – ограниченными возможностями для частого привлечения экспертов. Так, в совете директоров ОАО «Апатит» такую работу в 2007-2008 гг. удалось провести только два раза. Не останавливаясь на полных результатах в связи с ограниченностью объема работы, отметим только, что характерным является поляризация мнений по «географическим» группам: члены совета директоров, работающие в месте расположения предприятия, миссию видят в обеспечении эффективного взаимодействия корпорации и предприятия, а «внешние» члены – в определении стратегии и вознаграждения высшего менеджмента.

Механизм согласования требует применения широкого спектра методов анализа и подготовки управленческих решений, к основным из которых могут быть отнесены нормативные и экспертные методы, как отвечающие полюсам этого спектра с точки зрения достоверности информации.

Что касается методов, то их схематическое распределение в механизме согласования интересов приведено в таблице 9. При этом нормативные методы имеют как экономический, так и правовой аспект. В первом случае мы имеем в виду применение самых разнообразных норм и нормативов: выработки, времени, расхода материалов, энергии и т.п. Во втором случае речь идет о распорядительных правовых документах, как-то приказах, распоряжениях, правилах и др. Очевидно, что правовое содержание в той или иной мере имеют любые методы согласования интересов, поэтому выделение их в отдельную группу автор считает возможным постольку, поскольку для данной сферы взаимодействия они имеют определяющее значение.

Таблица 9

Методы анализа и согласования интересов в организации

| № пп | Сферы взаимодействия | Методы | |

| анализа интересов | согласования интересов | ||

| 1 | 2 | 3 | 4 |

| 1. | Управляющая компания – предприятие | Экономические экспертные | Нормативные бюджетирование лоббирование |

| 1 | 2 | 3 | 4 |

| 2. | Высший менеджмент – структурные подразделения | Экономические экспертные | Административные бюджетирование нормативные |

| 3. | Высший менеджмент – персонал | Экспертные социологические | Оплата труда кадровый менеджмент социальное партнерство |

| 4. | Межструктурные взаимодействия | Экспертные | Организационные нормативные экономические |

| 5. | Менеджмент структурных подразделений – персонал | Экспертные социологические | Кадровый менеджмент оплата труда |

| 6. | Межличностные отношения | Социологические психологические | Кадровый менеджмент социальное партнерство |

Социологические методы связаны с обследованием отдельных групп и категорий персонала предприятия в целом или его структурных подразделений с целью выявления проблем в отдельных сферах и видах деятельности и мнения людей о возможности решения этих проблем. От экспертных эти методы отличаются тем, что в первых проводится изучение мнения ограниченного числа специалистов в соответствующей области, а во вторых изучается массовое мнение на основе репрезентативного опроса больших (представительных) групп респондентов. Специфика социологии труда, например, состоит в том, что она изучает не только объективные характеристики труда, но и отношение персонала к содержанию, характеру и условиям труда. В социологии управления исследуются взаимоотношения различных уровней управления, в частности в рамках корпоративных отношений, взаимодействия советов директоров и правлений предприятий и т.п.

Нормативные методы мы будем понимать в самом широком смысле, т.е. как документально оформленные решения, определяющие режимы (ограничения, условия, правила и т.п.) различных производственных процессов на предприятии. Очевидно, что составной частью таких методов выступает и анализ действующих норм (нормативный анализ), т.е. в какой-то мере их можно относить и к работе по выявлению и структуризации интересов. Основным элементом и инструментом этих методов выступают нормативы и нормы. В силу направленности работы основное внимание уделено экономическим и правовым аспектам, при этом необходимо иметь в виду, что любые нормы (нормативы), включая экономические, могут действовать только после соответствующего правового оформления.

Необходимым элементом системы согласования интересов на горно-химическом предприятии является механизм социального партнерства при реализации стратегических целей его развития. Необходимость учета социального аспекта при стратегическом планировании особенно остро выступает для градообразующих предприятий, работающих в северных добывающих регионах. Специфика их деятельности связана, во-первых, с необходимостью стимулирования миграции работников, окончивших свою трудовую деятельность и пополнения трудовых ресурсов, требуемых на предприятиях отрасли. Кроме того, учет социального аспекта необходим для регулирования демографических процессов северных территорий, и, наконец, с необходимостью иметь источники обеспечения законодательно существующих льгот и выплат для работников.

В этой связи возникает необходимость в применении единого методологического подхода, при котором поведение компании, являясь рациональным с точки зрения ее собственного интереса, благоприятствует или, хотя бы, не препятствует удовлетворению социально-экономических интересов коллектива.

Формализованная запись критерия оптимального поведения горно-химического предприятия Z и ее субъектов X и Y при согласовании интересов выглядит таким образом:

1. Rx = max

Ry = max при МСХ = МСУ = MRz (1)

Rz =max,

2.

, (2)

, (2)где: Rx и Ry – результативность (отдача) использования потенциалов субъектов (внутренних сторон) «x» и «у» с позиции индивидуальных интересов, определяемая по их вкладу в конечный результат системы; Rz – результативность (отдача) использования общего потенциала системы Z с позиции коллективного интереса;

,

,  ,

,  - максимально возможная результативность (отдача) потенциалов субъектов «х» и «у» и общего потенциала системы z при максимальном использовании возможностей внутренней и внешней среды и максимальной реализации их интересов;

- максимально возможная результативность (отдача) потенциалов субъектов «х» и «у» и общего потенциала системы z при максимальном использовании возможностей внутренней и внешней среды и максимальной реализации их интересов; МСх, и МСу – предельные затраты ресурсов субъектов «x» и «у» (в расчете на дополнительную единицу конечной продукции системы z); MRz – предельные издержки системы z (в расчете на дополнительную единицу конечной продукции горно-химического производства).

В силу того, что выявление и согласование интересов в значительной части обусловлено применением информационных (нематериальных) активов, в рассматриваемом процессе вероятно получение синергетического эффекта, в первую очередь комплементарного типа.

Именно согласование интересов в процессе организации и управления повышает эффективность работы предприятия даже без привлечения дополнительных ресурсов. Если взаимодействующие субъекты действительно осознают, что они объективно имеют оптимальные условия для деятельности, то «положительный» настрой позволяет, например, экономить рабочее время или другие ресурсы, нередко создавая эффект мультипликатора.

Синергизм, в основе которого лежит соответствие ресурсов и возможностей фирмы детерминирует успех ее новых проектов. Некоторые компании могут игнорировать потенциальный синергизм своих предприятий, другие воздерживаются от усилий, направленных на получение эффекта от совместной деятельности, в том числе когда это требует перераспределения управленческих функций. Вместе с тем синергизм является одним из ключевых компонентов стратегии как корпоративного уровня, так и отдельных предприятий.

Комбинаторные преимущества являются результатом эффективного использования стратегических элементов компании, в частности всех видов ресурсов. С определенной долей условности результаты такого применения делятся на комплементарный (дополняющий) и собственно синергетический эффект. Наиболее легкий для изучения и, возможно, самый распространенный комплементарный эффект состоит в использовании одного (часто единственного) нематериального или материального актива для обслуживания более чем одного объекта (дополнительных объектов). Второе направление связано с невозможностью (неспособностью) использовать некий ресурс с одинаковой интенсивностью на протяжении определенного временного цикла. Наконец, третий фактор комплементарных эффектов – неуверенность в предстоящем использовании ресурса на стандартном (традиционном) направлении.

В принципе, для целей данной работы основное значение имеет именно управленческий синергизм, и последующие позиции можно было бы не рассматривать. Очевидно, что издержки координации, компромиссов и негибкости присущи любой корпорации и любому предприятию, представляя, по существу, потери от сопротивления, возникающего вследствие рассогласования, противостояния мотивов и т.п., даже когда они имеют неявную форму. Применение стандартных или оригинальных процедур согласования интересов создает эффект «дополнительного ресурса» в самых различных сферах.

Выше было показано, что важнейшей проблемой ОАО «Апатит» является снижение производительности труда, а потому особое внимание уделяется рационализации численности персонала. В диссертации предпринята попытка системно обосновать применение конкретных методов согласования интересов на этом направлении, в том числе приводящих к возникновению синергетического эффекта. Пожалуй, экспертный является самым сложным по своей процедуре, если включает все этапы (отбор экспертов, оценку их компетентности, разработку процедуры экспертизы, проведение опроса экспертов, расчет средних оценок с учетом компетентности, проверку согласованности оценок – коэффициента конкордации). Все это делает использование метода весьма затруднительным, хотя не исключено, что для прогнозных оценок, особенно на длительную перспективу, он в реальном будущем может найти применение.

Таблица 10

Методы согласования интересов при определении численности

| Наименование | Содержание метода |

| Административный | Участку (бригаде) определяется расчетный фонд заработной платы и передается право расходовать экономию при директивном сокращении численности |

| Административно- экспертный | К расчетной численности и фонду заработной платы структурного подразделения применяется поправочный коэф-фициент с учетом рейтингов (производственного, технико-технологического, состояния основных средств, организации труда) |

| Нормативно-аналитический | К численности структурного подразделения поправочный коэффициент определяется по нормативному расчету Ч = Чф(К1+К2+К3) К1 – коэффициент, учитывающий удельный вес сдельщиков К2 – коэффициент, учитывающий численность работающих по нормированным заданиям К3 – коэффициент, учитывающий прочие категории |

| Экспертно-нормативный | По отношению к нормативно-аналитическому методу вводится дополнительный поправочный коэффициент, учитывающий оценку взаимодействующих участков (бригад) о качестве работы нормируемого участка, в том числе по обслуживанию других подразделений |

| Экспертный | Индикативную численность (или поправочный коэффициент) определяет создаваемая экспертная группа специалистов соответствующего профиля |

| Хозрасчетный | Применяется для цехов (участков, бригад), которые по условиям работы могут быть выделены в самостоятельные подразделения вплоть до образования юридических лиц |

Естественно, что любой из рассмотренных методов предусматривает комплекс последовательных мероприятий с необходимыми обоснованиями. Так, экспертиза показала реальную возможность в согласованном режиме сокращения продолжительности отпусков практически всех категорий персонала. Уменьшение продолжительности реального отпуска и выплата компенсаций работникам только одного цеха (например, сушильного) обогатительного комплекса ОАО «Апатиты» дает следующие экономические результаты (табл. 11).

Таблица 11

Примерный расчет комплементарного эффекта при уменьшении продолжительности отпуска

| № пп | Элементы расчета | Ед. изм. | Показатель |

| 1. | Численность персонала, работающего в особо вредных условиях | чел. | 120 |

| 2. | Продолжительность отпуска (полная) | календ.дни | 80 |

| 3. | Продолжительность отпуска согласованная | " | 40 |

| 4. | Уменьшение (рационализация) численности | чел. | 17 |

| 5. | Достигаемый эффект: | | |

| 5.1 | ежегодный: | | |

| | затраты на проезд в отпуск | тыс.руб. | 102 |

| | затраты по обучению персонала | " | 170 |

| | затраты по социальным гарантиям | " | 340 |

| | прочие виды (коммунально-бытовые и т.п.) | " | 100 |

| 5.2 | разовый: | | |

| | затраты по приему и увольнению на работу | " | 102 |

Необходимо иметь в виду, что здесь принимались в расчет только явные издержки, а согласительный процесс имеет и другую сторону – повышение отдачи за счет улучшения психологического климата. Он в большей мере и относится к синергетике, но крайне трудно выделяется и рассчитывается.

Здесь отметим еще одну проблему, связанную с согласованием интересов. Возникает вопрос, какие из них действительно нужно удовлетворять в процессе согласовании, т.е. несколько объективный характер они имеют. Однозначного решения, как и в отношении синергизма, быть не может, но именно применяемые методы (экономико-статистические, социологические, экспертные) определяют степень объективности. Собственно, та же проблема существует в теории конфликтологии, где чаще всего очень трудно установить объективность требований конфликтующих сторон. И тем не менее всегда ведется поиск и чаще всего находится компромиссное решение.

Бюджетирование объективно выступает важнейшим методом управления затратами предприятия, поскольку соответствует как стратегическим интересам управления на уровне корпорации, так и целям операционного управления на самом промышленном предприятии.

Проблемы стратегического управления корпорацией ФосАгро охватывают и широкий круг вопросов, связанных с преодолением сопротивления изменениям. Формулируется положение о том, что для внедрения новых методов управления исключительно важную роль имеет характер воззрений персонала – его стремление либо к стабилизации достигнутого, либо к радикальным новшествам; готовность к риску; ориентация на прошлый опыт или на творческое освоение будущего и т.п. В целом очевидно, что при реализации управленческих новшеств, особенно такого кардинального, как стратегическое управление, связанного с переориентацией на внешние проблемы компании и одновременного увеличения требований к внутрипроизводственным факторам роста конкурентоспособности, требуется огромная целенаправленная работа по преодолению сопротивления изменениям.

Операционные процессы в ОАО «Апатит», формируемые и направляемые менеджментом, включают в себя три основных подпроцесса: координация, принятие решений, коммуникации. При этом необходимо отметить, что такая организационная деятельность должна рассматриваться как составная часть стратегического управления, потому что операционный блок является органическим дополнением блока стратегического. Нарушения в нем приводят к сбоям в реализации долгосрочных программ и проектов. Для координации менеджмент может сформировать в организации два типа процедур:

- непосредственное руководство действиями в виде распоряжений, приказов и предложений;

- координация действий посредством создания системы норм и правил, касающихся деятельности организации.

Эффективность системы бюджетирования зависит от таких факторов, как организация системы, контроль, координация и степень синхронизации со стратегией. В то же время бюджетирование как технология управления имеет и объективные недостатки, снижающие ее эффективность. К основным недостаткам традиционного бюджетирования следует отнести ограниченную степень использования нефинансовых показателей и ориентацию на решение краткосрочных задач в ущерб долгосрочным. Как следствие, многие компании в дополнение к бюджетированию широко используют различные системы управления, ориентированные на другие показатели эффективности.

Однако параллельное использование разных методик может оказаться малоэффективным, если они не будут интегрированы в рамках единой логики. Эту единую логику, на наш взгляд, обеспечивает внедрение так называемого каскадного бюджетирования, ориентированного на результат (КБОР). Полная предлагаемая схема взаимодействия стратегического и финансового управления в корпорации ФосАгро приведена на рис.7.

Как уже отмечалось выше, стратегическое управление и бюджетирование в компании является сквозным, по сути, базируясь на программных (проектных) методах. В этом аспекте операционное управление основано на текущих отклонениях в каждой программе и отработке рассогласований через механизм обратной связи. Однако на самих корпорированных предприятиях дополнительной и очень важной задачей бюджетирования является снижение издержек. Ниже этот процесс будет рассмотрен на примере крупнейшего предприятия корпорации.

Рис.7. Схема взаимодействия стратегического и финансового управления в корпорации

Бюджетный метод руководства требует соответствующей структуры управления. В адрес системы однородных подразделений ОАО «Апатит» высказывались соображения о том, что они не соответствуют существующим центрам ответственности. Такое положение оказалось бы катастрофическим в условиях применения бюджетного метода руководства: необходимо, чтобы за каждый бюджет отвечало бы определенное ответственное лицо, а, следовательно, необходимо, чтобы классификация расходов соответствовала бы подразделению ответственности.

Кроме того, необходимо, чтобы руководящий работник отвечал только за те элементы, которые относятся к его бюджету и на которые он может воздействовать (т.е. в отношении которых он располагает определенными полномочиями). Несоблюдение этого условия приведет к недовольству, и эффективность не будет достигнута.

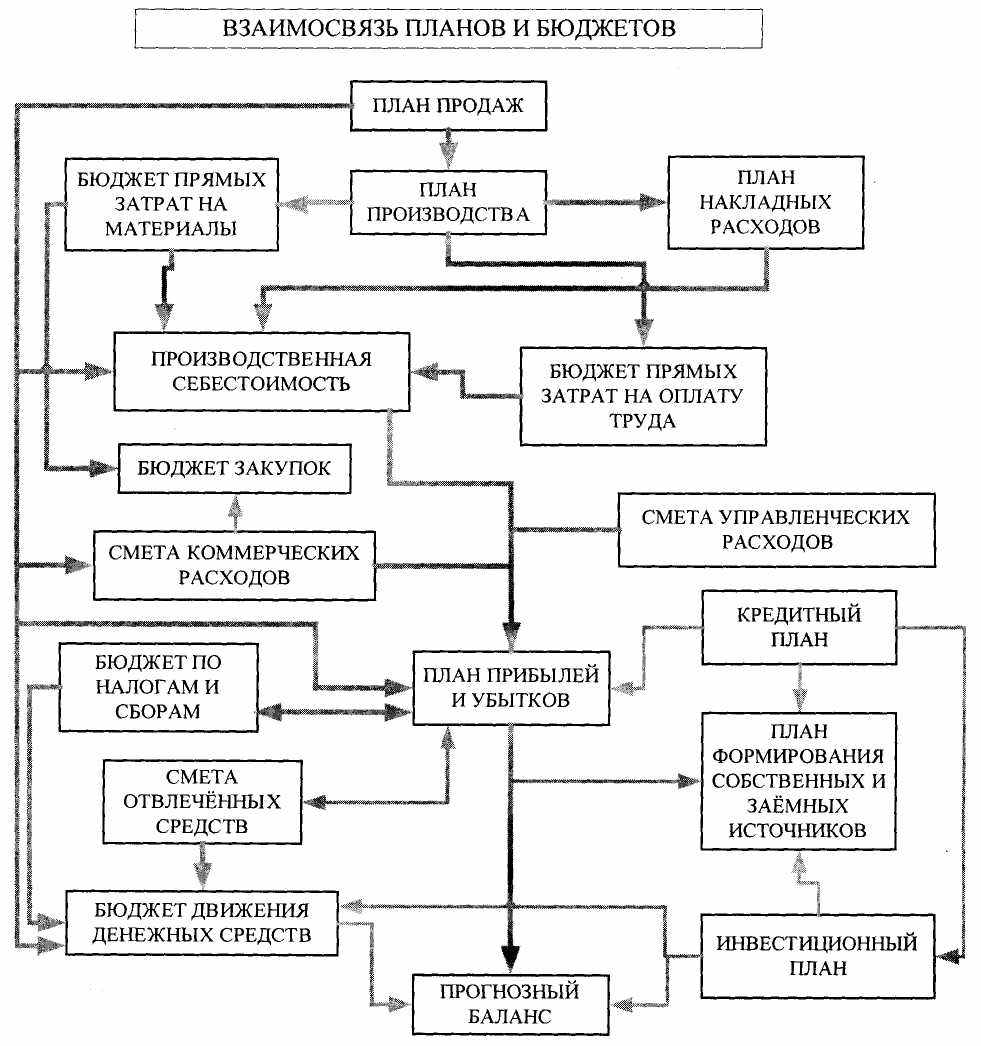

При этом необходимо иметь в виду, что план продаж (включая цену продукции) формируется корпорацией ФосАгро в рамках проводимой товарной политики. Учитывая, что апатитовый концентрат производится только двумя предприятиями (Ковдорский ГОК компании «ЕвроХим»), формирование рыночной цены происходит в условиях олигополии и для всех заинтересованных сторон, включая региональные органы власти, является предметом договорных отношений, основанных на согласительных процедурах. Соответственно текущий план производства и план инвестиций определяются блоком стратегического управления, приведенным на рис. 8.

Рис. 8. Взаимосвязь планов и бюджетов

На ОАО «Апатит» составляются два вида бюджета: бюджет расчетов и бюджет потребления. Бюджет расчетов представляет собой баланс поступления денежных средств и планируемых платежей предприятия, бюджет потребления – отгрузку товарной продукции и переход права собственности на прочие активы в доходной части бюджета и передачу права собственности на материальные ресурсы и начисление прочих затрат, независимо от источника финансирования в расходной части.

В диссертации адаптирована применительно к обогатительному комплексу ОАО «Апатит» процессная формализованная модель управления издержками, целевой функцией которой является оптимизация прибыли.

Организация процессного управления финансовыми потоками предприятия представляется возможной при обязательном использовании системы бюджетирования. При решении задачи разработки моделей и методов процессного управления финансовыми ресурсами предприятия разработан элемент системы бюджетирования — система ранжирования платежей. Необходимость ее создания обусловлена тем, что количество направлений деятельности, подлежащих бюджетированию, составляет не менее двадцати пяти. Количество исходящих платежей по ним ежедневно составляет около ста. При этом возможности оплаты, которые определяются исходя из остатков на расчетных счетах и суммы ежедневных поступлений, не всегда соответствуют требованиям служб. В этих условиях руководителям финансовой службы необходимо принимать решения о целесообразности отсрочки того или иного вида платежа или привлечении дополнительного кредитования.

Система ранжирования платежей позволяет проводить корректировки расходной части баланса доходов и расходов в соответствии с доходами предприятия, что в свою очередь позволяет выдерживать бездефицитность бюджета предприятия как в текущем периоде, так и в перспективе. Для ранжирования платежей предприятия должна быть выполнена экспертная оценка значимости всех групп платежей. Такая же экспертная оценка может быть выполнена по сопоставлению значимости структурных подразделений. В совокупности это формирует матрицу текущих платежей по направлениям расходования и центрам расходов.