М. В. Ломоносова экономический факультет кафедра финансов и кредита курсовая

| Вид материала | Курсовая |

- М. В. Ломоносова экономический факультет кафедра финансов и кредита курсовая, 271.76kb.

- М. В. Ломоносова экономический факультет кафедра финансов и кредита курсовая, 665.74kb.

- М. В. Ломоносова экономический факультет кафедра финансов и кредита курсовая, 471.45kb.

- Н. Г. Чернышевского Экономический факультет Кафедра финансов и кредита утверждаю, 747.89kb.

- М. В. Ломоносова экономический факультет кафедра «Финансы и кредит» курсовая, 282.15kb.

- Факультет экономики и финансов кафедра финансов и кредита По специальности, 116.3kb.

- М. В. Ломоносова экономический факультет кафедра «Финансы и кредит» курсовая, 115.61kb.

- Архангельский Государственный Технический Университет Институт Экономики Финансов, 476.25kb.

- Н. Г. Чернышевского Экономический факультет Кафедра финансов и кредита утверждаю, 1554.47kb.

- Н. Г. Чернышевского Экономический факультет Кафедра финансов и кредита утверждаю, 614.17kb.

1 2

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

им. М.В. Ломоносова

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра финансов и кредита

КУРСОВАЯ РАБОТА

Тема: “Последствия воображаемого падения цен на нефть до $1 за баррель”

Выполнена студентом 210 группы Гневшевой А.Н.

Научный руководитель: доцент

кафедры финансов и кредита Яндиев М.И.

Москва

2006

План:

- Вступление.

- История моей работы.

- Предпосылки модели.

- Данные: зависимость от цен на нефть. Выводы о характере этой зависимости

- Зависимость от цен на нефть: микроэкономическая и макроэкономическая.

- Анализ влияния снижения цены на нефть на деятельность и финансовые показатели ОАО «ЛУКОЙЛ».

- Сумма экономии, на которую может рассчитывать ОАО «ЛУКОЙЛ».

- Последствия

- Заключение

- Приложения

Вступление.

Цель и тема данной работы совпадают и состоят в том, чтобы определить последствия для РФ воображаемого падения цен нефти до доллара за баррель. Может показаться, что в силу все повышающегося спроса на этот ресурс и сокращения его запасов, такая ситуация невозможна. Однако значительные падения цен уже случались, и это крайне негативно сказывалось на мировой экономике, а в частности на российской (Приложение 1). К тому же все чаще появляются сообщения о том, что широкомасштабное использование альтернативного топлива не за горами. Самым перспективным из них является гелий-3, запасы которого в верхних слоях поверхности Луны достигают около 500 млн. тонн. Академик Российской академии наук (РАН), член бюро Совета по космосу РАН Эрик Галимов рассказывает, что необходимо лишь два-три полета космических кораблей грузоподъемностью в 10 тонн, которые доставят гелий-3 с Луны, чтобы обеспечить на год все человечество энергией. Затраты на межпланетную доставку будут в десятки раз меньше, чем стоимость вырабатываемой сейчас электроэнергии на атомных электростанциях1. Поэтому полезно и интересно рассмотреть влияние практически полного обесценивания «черного золота» на нашу экономику.

Среди прочих ресурсов, которыми богата наша страна, нефть занимает одно из центральных мест. На сегодняшний день мировому производству требуется огромное количество этого вида сырья, и его потребление возрастает высокими темпами. В этом смысле, можно сказать, что страны, экспортирующие нефть, обладают некоторой властью как собственники востребованного ресурса. Однако в этом же и заключается их слабость: в основной своей массе государства, поставляющие нефть на рынок, относятся к типу развивающихся, то есть главной доходной статьей их торгового баланса выступает продажа сырья. А следовательно, доходы бюджета этих стран во многом зависят от мировых цен на данный вид сырья (нефть в нашем случае).

Россия в этом плане не является исключением. Профицит бюджета в последние несколько лет (в работе будет рассмотрен период с 2001 по 2006 года) и создание стабилизационного фонда стали возможны только благодаря высоким ценам на нефть - пока что необходимому условию сохранения положительного сальдо торгового баланса.

Снижение мировых цен на углеводородное сырье («нефтяной шок») окажет системное воздействие на российскую экономику, а тем более такое глобальное падение цен до 1$ за баррель нефти, что значительно ниже себестоимости добычи нефти в РФ (Г.В. Выгон: Себестоимость по странам Персидского залива: 0.5 – 2$; в РФ до девальвации рубля: 7-8$, после девальвации: 3- 5$.). Падение цен скажется, в первую очередь, на дефицит бюджета, сальдо торгового баланса, на динамике стабилизационного фонда, на величине ВВП, уровне инфляции, а также на курсе национальной валюты.

Так как экономика функционирует как единое целое, то будут затронуты в большей или меньшей степени все ее субъекты (государство, компании, занятые в нефтяном бизнесе, отрасли, зависящие от нефтяной промышленности), и нам важно определить, как они поведут себя в новых неблагоприятных условиях. Основываясь на линии поведения экономических субъектов, станет возможным определить последствия падения цен нефти до этой катастрофической отметки в 1$.

История моей работы.

Для достижения цели моей работы я решила сначала подтвердить высокую зависимость от цен на нефть макроэкономических (государство) и микроэкономических (нефтедобывающие компании) субъектов РФ. Для этого я проанализировала данные по ценам на нефть, по динамике ВВП, динамике чистой прибыли ОАО «ЛУКОЙЛ»2 за 1998-2005 гг. и посчитала корреляцию между этими величинами.

Затем научный руководитель посоветовал посчитать долю налогов от нефтяного бизнеса в доходах бюджета, что тоже подтвердило все возрастающую зависимость российской экономики от нефтянки.

Следующим моим шагом было изучение отчета о деятельности за 2004 год ОАО «ЛУКОЙЛ». Я изучила структуру доходов и расходов компании, систему цен на нефть и нефтепродукты. Моей задачей было установление цены, которая обнулила бы чистую прибыль компании. Эту цену мы найдем как результат приравнивания расходов компании к ее выручке. В случае, если цена опустится до этого критического уровня, компания будет вынуждена сократить по возможности расходы. Будет приостановлена благотворительность, будут урезаны затраты на геолого-разведочные работы, а также вследствие сокращения производства в условиях низких цен компания уволит значительную часть управленческого персонала и отправит в бессрочный отпуск часть работников, занятых в производстве. С учетом сокращения затрат на посчитанную сумму можно будет установить уровень цены, падение ниже которого будет уже грозить не только отсутствием прибыли у компании, но и ростом задолженности по налогам перед государством и по дивидендам перед акционерами, невыполнением договорных обязательств перед партнерами.

Далее в моей работе я постаралась отразить последствия падения цены нефти с точки зрения государства и населения, и способность Стабилизационного фонда оказать поддержку российской экономике.

В подтверждение актуальности выбранной темы, привожу историческую справку, указывающую на то, что падения цен на нефть уже случались.

Предпосылки описываемой модели.

- Цена нефти задана извне, она сформирована мировым соотношением спроса и предложения. Для России такая цена воспринимается как заданная величина.

- На выбор производителей и потребителей нефти о производстве и потреблении соответственно ничто не влияет (государство не заставляет компании добывать нефть, если им это невыгодно).

- Потребители и производители нефти являются рациональными экономическими агентами (нефтедобывающие компании не станут, например, увеличивать добычу при падении цены на нефть).

- Предполагаем, что ОАО «ЛУКОЙЛ» является репрезентативной фирмой в нефтяной отрасли и что таких фирм в отрасли действует 6.

- Мы полагаем, что фонд оплаты труда компании «ЛУКОЙЛ» принимается равным 1/3 от себестоимости.

- Расходы на выплату акцизов и экспортных пошлин считаются равными среднему из значений, рассчитанных при разных ставках, действующих в разных интервалах цен на нефть.

Зависимость от цен на нефть: микроэкономическая и макроэкономическая.

Для того чтобы определить, в какой степени наша экономика зависит от нефти, проведем анализ взаимосвязей между ценой на нефть, налогами, поступающими от экспорта нефти, и различными экономическими показателями. Хронологию мировых цен на нефть можно посмотреть в Приложении.

Начнем с анализа отчетов об исполнении федерального бюджета, возьмем период с 2002 года по 2005. Как видно из отчетов, начиная с 2002 года, сальдо бюджета у нас положительное. Это оказалось возможным благодаря достаточно высоким ценам на нефть. Для сравнения в 1998 году в результате крайне низких цен на нефть, образовался дефицит.

Также можно проанализировать динамику ВВП и, например, предлагаю рассмотреть динамику чистой прибыли ОАО «ЛУКОЙЛ». Данные представлены в таблице 1.

Таблица 1. Динамика цен на нефть, чистой прибыли ОАО «ЛУКОЙЛ», ВВП РФ.

| Год | средняя цена на нефть | Чистая прибыль ОАО "ЛУКОЙЛ" (в млн. долл. США) | Величина ВВП РФ, млрд. руб., в текущих ценах |

| 1998 | $12,20 | 12 | 2 629,60 |

| 1999 | $19,00 | 1252 | 4 823,20 |

| 2000 | $28,00 | 3424 | 7 305,60 |

| 2001 | $26,50 | 2109 | 8 943,60 |

| 2002 | $23,00 | 1843 | 10 817,50 |

| 2003 | $27,50 | 3701 | 13 201,10 |

| 2004 | $40,75 | 4248 | 16 778,80 |

| 2005 | $56,75 | 6401 | 21 665,00 |

Источники:

- Данные о чистой прибыли ОАО «ЛУКОЙЛ» взяты из годовых отчетов на ссылка скрыта . На 2005 год взяты прогнозные данные за неимением фактической информации.

- Данные о динамике ВВП взяты на ссылка скрыта

Построим на основе таблицы графики, отображающие динамику вышеуказанных показателей. См. график 1, 2, 3.

На основе табличных данных можно рассчитать коэффициент корреляции, определяющий тесноту связи между различными параметрами.

- Коэффициент корреляции для цены нефти и величины чистой прибыли ОАО «ЛУКОЙЛ» составляет 0,96. То есть степень связи очень высокая. То же и для коэффициента корреляции, связывающего цену на нефть и величину ВВП, который составляет 0,943.

График 1.

График 2.

График 3.

Налогообложение в нефтяной отрасли.

Большую долю в структуре доходов федерального бюджета составляют налоги на природные ресурсы, где налоги на нефтяной бизнес имеют ключевое значение. В период с 1999 по 2005 год произошли серьезные изменения в системе налогообложения.

До 2002 года законом устанавливались акцизы на нефть и газовый конденсат; ставки определялись постановлениями Правительства РФ “Об установлении дифференцированных ставок акциза на нефть, добываемую на территории Российской Федерации” для каждой добывающей компании.

В 2002 году нефть и стабильный газовый конденсат были исключены из списка подакцизного минерального сырья. С 1 января 2002 года введена в действие гл. 26 Налогового кодекса РФ “Налог на добычу полезных ископаемых”, устанавливающая налог на добычу полезных ископаемых взамен платы за пользование недрами, отчислений на воспроизводство минерально-сырьевой базы и акциза на нефть и стабильный газовый конденсат. (Таблица 2).

Таблица 2. Изменение законодательства о налогообложении природных ресурсов в 2002 году.

| Налоговый Кодекс РФ (действующее законодательство) | Закон РФ “Об основах налоговой системы в Российской Федерации” (утратил силу) |

| Федеральные налоги и сборы обложения минеральных ресурсов | |

| Налог на добычу полезных ископаемых Налог на дополнительный доход от добычи углеводородов | Отчисления на воспроизводство минерально-сырьевой базы Платежи за пользование природными ресурсами Акцизы на нефть и стабильный газовый конденсат |

Источник: К.Л. Астапов Налогообложение природных ресурсов до 2002 года. Журнал “Финансы и кредит” № 22, 2002

Таким образом, на основе данных о поступлении доходов федеральный бюджет, можно определить долю налогов на нефтяной бизнес в структуре бюджета РФ.

В период с 1999 года по 2001 учтем:

- Акцизы на нефть и стабильный газовый конденсат

- Платежи за пользование недрами

- Отчисления на воспроизводство минерально-сырьевой базы

Начиная с 2002 года:

- Налог на добычу полезных ископаемых

- Задолженности по акцизам, отчислениям на воспроизводство минерально-сырьевой базы, платежам за пользование недрами

Процесс вычисления суммы налогов приведен в Приложении 2 (НАЛОГОВЫЕ ПОСТУПЛЕНИЯ В БЮДЖЕТ в период с 1999 по 2005 гг.).

Далее приводятся результаты подсчета суммарных налоговых поступлений.

Таблица 3. Результаты подсчета суммарных налоговых поступлений.

| Налоговые поступления | 1999 | 2000 | 2002 | 2003 | 2004 | 2005 |

| Итого, в млрд. руб | 22,04 | 28,19 | 178,85 | 183,13 | 355,10 | 761,30 |

Источники:

Данные взяты из следующих источников

ссылка скрыта

ссылка скрыта

К.Л. Астапов Налогообложение природных ресурсов до 2002 года. Журнал “Финансы и кредит” № 22, 2002

На основе таблицы построим график 4, отражающий динамику налоговых поступлений, млн. руб.

График 4. Динамика налоговых поступлений.

Посмотрим теперь, какую долю налоги на нефтяной бизнес занимают в доходах федерального бюджета по соответствующим годам (См. таблицу 4).

Таблица 4. Доля налогов на нефтяной бизнес в доходах федерального бюджета.

| | Налоги на нефтяной бизнес, млрд. руб. | Доходы федерального бюджета, млрд. руб. | Доля налогов в федеральном бюджете, % |

| 1999 | 22,04 | 611,7 | 3,60 |

| 2000 | 28,19 | 1121,9 | 2,51 |

| 2001 | 46,32 | 1592,3 | 2,91 |

| 2002 | 178,85 | 2204,8 | 8,11 |

| 2003 | 183,13 | 2583,2 | 7,09 |

| 2004 | 355,10 | 3422,2601 | 10,38 |

| 2005 | 761,30 | 5120,9836 | 14,87 |

Источники: ссылка скрыта

ссылка скрыта

ссылка скрыта

Как видно, доля налогов от нефти в доходах федерального бюджета стремительно растет, растет зависимость страны от нефтянки.

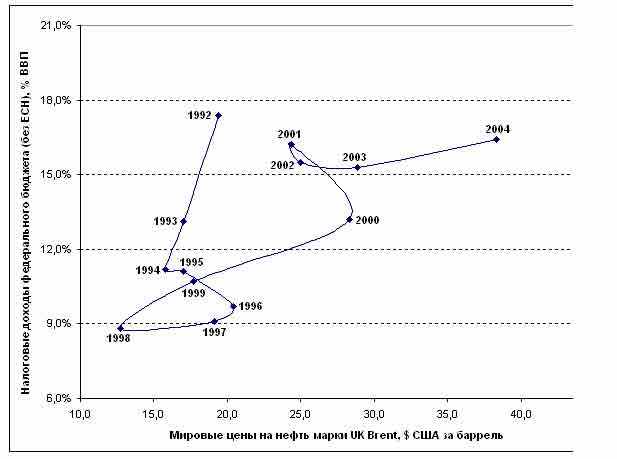

На рисунке 1 приведена диаграмма рассеяния налоговых доходов федерального бюджета в % ВВП, без ЕСН и мировых цен на нефть марки UK Brent.

Рисунок 1.

Зависимость налоговых доходов федерального бюджета (без ЕСН) от мировых цен на нефть

4

Представленный рисунок отражает неблагоприятный год для российской экономики: в 1998 году доля налоговых доходов самая низкая.

Однако, исходя из приведенного выше рисунка, видно, что поведение экономики нестабильное. Например, в 2002 году доля налоговых доходов в процентах к ВВП снизилась, несмотря на то, что цена на нефть возросла по отношению к 2001 году. В 2003 году, несмотря на значительное повышение цены, доля налоговых доходов практически не изменилась.

Таким образом, нельзя дать гарантии, что экономика будет продолжать развиваться стабильно в том плане, что доля доходов будет расти при увеличении цены.

Анализ влияния снижения цены на нефть на деятельность и финансовые показатели ОАО «ЛУКОЙЛ».

Из чистой прибыли компании выплачиваются дивиденды, производятся реинвестиции в производство, формируются фонды и резервы. Найдем критическую точку, при которой прибыль компании будет равна нулю. Для этого обратимся к «Отчету о деятельности ОАО «ЛУКОЙЛ» в 2004 году». Ниже представлена таблица 5, где указаны цены на нефть, нефтепродукты и объемы их реализации.

Таблица 5. Цены и объемы продаж нефти и нефтепродуктов в 2004 году.

| Цены продаж | долл./т | Объемы продаж (тыс.тонн) | Объемы продаж (млн. долл. США) |

| Средняя цена продаж на мировом рынке | | | |

| Нефть (кроме стран СНГ) | 246,42 | 41954 | 10338 |

| Нефть (в странах СНГ) | 147,57 | 4076 | 602 |

| Нефтепродукты | | | |

| Оптовая реализация | 317,24 | 35946 | 11403 |

| Розничная реализация | 714,19 | 5480 | 3914 |

| Нефтехимическая продукция | | | 1021 |

| Средняя цена продаж на внутреннем рынке | | | |

| Нефть | 110,58 | 1637 | 181 |

| Нефтепродукты | | | |

| Оптовая реализация | 201,94 | 16981 | 3429 |

| Розничная реализация | 450,64 | 2743 | 1236 |

| Нефтехимическая продукция | | | 332 |

| Прочие виды продукции | | | 1389 |

| Итого: | | | 33845 |

Чтобы найти цену на нефть, при которой прибыль будет равна нулю (точка безубыточности), можно решить уравнение

TR-TC=0, где

ТС – расходы компании.

TR - выручка компании. Ее можно посчитать из определения, по которому она равна произведению цены на объем произведенной продукции. Но, как видно из таблицы 5, только на нефть существуют три разных цены. Попробуем через систему коэффициентов привести эти цены к одной цене. В качестве базовой возьмем среднюю цену на нефть марки «Юралс» на мировом рынке за 2004 год (34,50 долл./барр. или 251,85 долл./т).

Пусть

P – средняя цена продаж нефти марки «Юралс» на мировом рынке;

Pвн - средняя цена продаж нефти на внутреннем рынке;

Pснг- средняя цена продаж нефти в странах СНГ;

Pмир - средняя цена продаж нефти кроме стран СНГ;

Pоптвн - средняя цена продаж нефтепродуктов на внутреннем рынке оптом;

Pрозвн - средняя цена продаж нефтепродуктов на внутреннем рынке в розницу;

Pоптмир – средняя цена продаж нефтепродуктов на мировом рынке оптом:

Pрозмир – средняя цена продаж нефтепродуктов на мировом рынке в розницу;

Qвн, Qснг ,Qмир, Qоптвн, Qрозвн, Qоптмир, Qрозмир – соответствующие объемы продаж.

Определим соотношение между ценами.

Нефть:

Pвн = 0,44*Р

Pснг =0,59*P

Pмир = 0,98*Р

Нефтепродукты:

Pоптвн = 0,81*Р

Pрозвн = 1,79*Р

Pоптмир = 1,26*Р

Pрозмир = 2,84*Р

Конечно в реальности цены не связаны такими жестким соотношениями, но определенная и достаточно высокая степень зависимости наблюдается. Поэтому для упрощения вычислений, воспользуемся выведенными соотношениями.

Посчитаем выручку TR:

Она состоит из выручки, полученной в результате реализации нефти, выручки от нефтепродуктов, продуктов нефтехимии и прочих видов продукции.

(Нефть + Нефтепродукты + Нефтехимия + Прочие виды продукции)

Но поскольку нам неизвестны изначальные цены на нефтехимические продукты и прочие виды продукции, и выручка от них составляет лишь незначительную часть, то мы можем определить ее как процент от общей выручки.

(1389млн долл. + (1021 +332)млн. долл.)/ 33845 млн. долл.

Получается 8,1%. То есть:

TR = (Pвн * Qвн + Pснг *Qснг + Pмир * Qмир ) + (Pоптвн * Qоптвн + Pрозвн * Qрозвн + Pоптмир *Qоптмир + Pрозмир *Qрозмир ) * 1,081

Учитывая соотношения между ценами:

TR = ((0,44*Р * Qвн +0,59*P * Qснг + 0,98*Р * Qмир ) + (0,81*Р * Qоптвн + 1,79*Р * Qрозвн + 1,26*Р* Qоптмир + 2,84*Р * Qрозмир )) * 1,081

Подставим значения Q:

TR = ((0,44*Р * 1637 + 0,59*P * 4076 + 0,98*Р * 41954) + (0,81*Р * 16981 + 1,79*Р * 2743 + 1,26*Р * 35946 + 2,84*Р * 5480 ) )* 1,081 =

= (123759б78*Р)* 1,081 = 133784,32*Р

Посчитаем расходы компании. В таблице 6 приведены затраты и расходы, указанные в финансовой отчетности компании.

Таблица 6. Затраты и расходы ОАО «ЛУКОЙЛ».

| Затраты и расходы | млн. долл. |

| Операционные расходы | 2880 |

| Стоимость приобретенных нефти, нефтепродуктов и продуктов нефтехимии | 10124 |

| Транспортные расходы | 2784 |

| Коммерческие, общехозяйственные и административные расходы | 2024 |

| Износ и амортизация | 1075 |

| Налоги (кроме налога на прибыль) | 3505 |

| Акцизы и экспортные пошлины | 5248 |

| Затраты на геолого-разведочные работы | 171 |

| Убыток от выбытия и снижения стоимости активов | 213 |

| Итого: | 28024 |

Мы видим, что есть такие статьи в расходах, которые непосредственно зависят от цены на нефть: стоимость приобретенных нефти, нефтепродуктов и продуктов нефтехимии, а также акцизы и экспортные пошлины.

Наряду с добычей нефти компания осуществляла закупки нефти у третьих лиц в России и на международных рынках. В России нефть приобретается в основном у зависимых компаний и прочих производителей, включая вертикально интегрированные компании, которые не имеют достаточных мощностей для ее переработки или возможностей для экспорта. Затем компания или перерабатывает, или экспортирует приобретенную нефть. В то же время, нефть, приобретенная на международном рынке, как правило, используется в торговых операциях, а также, в некоторых случаях, для поставки на наши зарубежные нефтеперерабатывающие предприятия.

Также и нефтепродукты закупаются у третьих лиц, в основном за рубежом. В России закупки нефтепродуктов не носят систематического характера, и используются в основном для покрытия временного недостатка ресурсов внутри ОАО «ЛУКОЙЛ».5

В таблице 7 приведены затраты на закупки нефти и нефтепродуктов.

Таблица 7. Объемы закупок нефти и нефтепродуктов.

| Статья закупок | Тыс. тонн |

| Закупки нефти в России | 2839 |

| Закупки нефти за рубежом | 8826 |

| Итого закупки нефти | 11665 |

| Закупки нефтепродуктов в России | 2020 |

| Закупки нефтепродуктов за рубежом | 20507 |

| Итого закупки нефтепродуктов | 22527 |

Попробуем выразить расходы на приобретение нефти выразить через цену нефти на внутреннем рынке.

Закупки нефти в России = Pвн *2839 =0,44*Р*2839

Закупки нефти за рубежом = Pмир *8826= 0,98*Р*8826

Закупки нефтепродуктов в России = Pоптвн *2020 = 0,81*Р *2020

Закупки нефтепродуктов за рубежом = Pоптмир *20507 = 1,26*Р *20507

Итого:

Затраты на закупки нефти и нефтепродуктов = 0,44*Р*2839+0,98*Р*8826+0,81*Р *2020+1,26*Р *20507=1249,16*Р+8649,48*Р+1636,2*Р+25838,82*Р= 37373,66*Р

Среди предпосылок, описывающих рассматриваемую нами модель, было утверждение, в котором говорилось о том, что расходы на акцизы и экспортные пошлины считаются равными среднему из значений, рассчитанных при разных ставках, действующих в разных интервалах цен на нефть. Расчеты средних сумм расходов на акцизы и экспортные пошлины приведены в Приложении 3 ( СРЕДНИЕ СУММЫ РАСХОДОВ НА НДПИ, АКЦИЗЫ И ЭКСПОРТНЫЕ ПОШЛИНЫ). Результаты приведены в таблице 8.

Таблица 8. Средние суммы затрат.

| Затраты и расходы | млн. долл. | Средние суммы, млн. долл. |

| Операционные расходы | 2880 | 2880 |

| Стоимость приобретенных приобретенных нефти, нефтепродуктов и продуктов нефтехимии | 10124 | 37373,66*Р |

| Транспортные расходы | 2784 | 2784 |

| Коммерческие, общехозяйственные и административные расходы | 2024 | 2024 |

| Износ и амортизация | 1075 | 1075 |

| Налоги (кроме налога на прибыль) | 3505 | 1893 |

| Акцизы и экспортные пошлины | 5248 | 1835 |

| Затраты на геолого-разведочные работы | 171 | 171 |

| Убыток от выбытия и снижения стоимости активов | 213 | 213 |

| Итого: | 28024 | |

Итого, расходы, TC:

TC = 2880 + 2784 + 2024 + 1075 + 1893 + 1835 + 171 + 213 + 37373,66*Р = 12875 + 37373,66*Р

TR – TC = 133784,32*Р– (12875 + 37373,66*Р) = 0

96410,66*Р=12875

P = 0,133 тысяч долларов за тонну, то есть 133 доллара за тонну (18$ за баррель) – цена нефти на мировом рынке, при которой при данных условиях, обнулятся прибыли компании.

Сумма экономии, на которую может рассчитывать ОАО «ЛУКОЙЛ».

При нулевой чистой прибыли компания будет вынуждена

- приостановить благотворительность;

- прекратить выплату дивидендов, так как платить их будет не из чего. Помимо этого будет расти задолженность компании по привилегированным акциям;

- провести реструктуризацию расходов, чтобы высвободить часть средств.

БЛАГОТВОРИТЕЛЬНОСТЬ (на примере ОАО «ЛУКОЙЛ»):

В своих «социальных» отчетах компания указывает на то, что благотворительность стала одним из приоритетных направлений ее деятельности. Благотворительный фонд «ЛУКОЙЛ» существует практически столько же, сколько существует сама компания.

Через фонд компания «ЛУКОЙЛ» проводит свои основные благотворительные программы. Но далеко не все. Целый ряд проектов проходит через соответствующее Управление в самой компании, и они финансируются из бюджета компании. Кроме того, все дочерние предприятия «ЛУКОЙЛа» (а компания работает более, чем в 40 регионах России) ведут собственную благотворительную и спонсорскую деятельность из средств своих компаний.

Основные направления деятельности компании:

- Поддержка детских домов и детских образовательных учреждений

- Поддержка медицинских учреждений

- Поддержка ветеранов войны и труда

- Программы в области образования

- Сохранение культурного наследия

Попробуем оценить затраты компании на благотворительность за 2004 год. Воспользуемся «Отчетом о деятельности в области устойчивого развития на территории Российской Федерации»6.

Рассмотрим два суммарных показателя, представленных в указанном документе.

Первые Соглашения о сотрудничестве с краевыми, областными и местными администрациями Компания подписала несколько лет назад. Как правило, Соглашение закрепляет сложившуюся в регионе практику участия Компании в социально-экономическом развитии территорий. Ежегодно стороны анализируют ход выполнения соглашений и продлевают их действие специальными протоколами или заключают новые.

- Общие затраты Компании на цели партнерства и благотворительности по всем предприятиям Компании на территории РФ составили в 2003 г. более 955 млн. рублей, в 2004 г. – более 1 051 млн. рублей.

В рамках Соглашений Компанией финансируются объекты здравоохранения, образования, массового спорта, культуры, ЖКХ, наиболее важные для населения объекты городского хозяйства, а также ряд целевых программ, которые дополняют социальную политику, проводимую региональными администрациями. Такой подход Компания считает обоснованным на данном этапе

- Общие затраты компании на содержание объектов социальной инфраструктуры составили в 2003 г. – 1 480 млн. рублей, в 2004 г. – 1 364 млн. рублей.

Итого, в сумме по 2004 году имеем:

- Затраты на благотворительность и партнерство (ЗНБП)

- Затраты на содержание объектов соц. инфрастуктуры (ЗСИ)

ЗНБП + ЗСИ= 1 051 млн. рублей + 1 364 млн. рублей =2415 млн. рублей

Чистая прибыль компании в 2004 году составила 4248 млн. $ США, что составляет 117882 млн. рублей. То есть в процентном отношении около 2% чистой прибыли ушло на вышеуказанные социальные цели.

ДИВИДЕНДЫ

Совет директоров Компании при определении рекомендуемого Общему собрания акционеров размера дивиденда (в расчете на одну акцию) исходит из того, что сумма средств, направляемая на дивидендные выплаты, должна составлять не менее 15% чистой прибыли ОАО «ЛУКОЙЛ».

Объявленные дивиденды по итогам 2004 года составили 28 руб. (1,01 долл.) на одну обыкновенную акцию. Фактические дивидендные выплаты в 2004 году составили 661 млн. долл. или 17,9% от чистой прибыли за 2003 год.

При обнулении чистой прибыли выплата дивидендов прекратится.

РЕСТРУКТУРИЗАЦИЯ РАСХОДОВ

В сложившейся ситуации компания будет вынуждена сократить расходы. Посмотрим, на какую сумму экономии она сможет рассчитывать.

Будут сокращены затраты на геолого-разведочные работы. Предположим, что на 50%.

Компания будет вынуждена уволить часть работников управленческого состава и отправить в бессрочный отпуск часть рабочих, занятых на добыче и нефтепереработке нефти. Допустим, что в производственной сфере занято 70% общего числа работников, оставшиеся 30% - работники непроизводственной сферы. Можно сделать предположение о том, что компания уволит 40% управленческого персонала и оправит в бессрочный отпуск около 35% рабочих. То есть, получается, что работы лишатся 36,5% занятых.

Итак, мы ранее указали предпосылку, по которой мы полагаем, что фонд оплаты труда принимается равным 1/3 от себестоимости. То есть, просуммируем затратные статьи, в которых учтена заработная плата (Таблица 9).

Таблица 9. Затратные статьи, в которых учтена заработная плата.

| Статьи расходов | Млн. долл. США |

| Операционные расходы | 2880 |

| Транспортноые расходы | 2784 |

| Коммерческие, общехозяйственные и административные расходы | 2024 |

| Итого | 7688 |

Фонд оплаты труда (ФОТ)= 1/3 (7688)= 2 563 млн. долл. США

Расходы на оплату труда управленческого персонала = 0,3* 2 563= 768,9 млн. долл

Расходы на оплату труда рабочим = 1794,1 млн. долл.

Теперь проведем реструктуризацию расходов.

1. Затраты на геолого-разведочные работы = 0,5 * 171= 85,5 млн. долл.

2. Сокращение штата рабочих:

Сокращение расходов на оплату труда управленческого персонала = 0,4 * 768,9 = 307,56 млн. долл.

Сокращение расходы на оплату труда рабочим = 0,35 * 1794,1 = 627, 935 млн. долл.

Итого, посчитаем сумму экономии:

85,5 + 307, 56 + 627,935 = 1020, 995 млн. долл.

То есть приблизительно 1021 млн. долл.

С учетом сэкономленной суммы, посчитаем новую цены на нефть на мировом рынке:

Новые расходы = 12875 + 37373,66*Р – 1021 = 11854 + 37373,66*Р

TR-TC=133784,32*Р – (11854 + 37373,66*Р)

96410,66*Р = 11854

P=0,123 тысяч долларов за тонну, то есть 123 доллара за тонну ( 16,8 доллара за баррель) – цена нефти на мировом рынке, при которой при данных условиях, с учетом экономии, обнулятся прибыли Компании.

Дальнейшее падение мировой цены на нефть будет уже грозить не только отсутствием прибыли у компании, но и ростом задолженности по налогам перед государством, невыполнением договорных обязательств перед партнерами.

Последствия

Последствия падения цены на нефть выглядят следующими (см. также Приложение 5):

- Сократится приток нефтедолларов, в результате чего уменьшится предложение долларов на ММВБ. Центробанк станет меньше покупать долларов, что понизит курс рубля по отношению к доллару, а также остановит прирост золотовалютных запасов. Уменьшение объемов покупки долларов Центробанком может способствовать более быстрому переходу к свободному формированию курса.

- Сокращение притока нефтедолларов уменьшит величину денежного предложения в стране, что снизит совокупный спрос. Как одна из составляющих совокупного спроса сократится также и инвестиционный спрос.

- В результате падения цены нефти нефтяные компании будут вынуждены приостановить производство, что, как отмечалось выше, приведет к необходимости сократить штат работников как производственной, так и непроизводственной сферы. Сокращение выработки нефти и производства нефтепродуктов означает невыполнение договорных обязательств по поставке перед компаниями-партнерами. Это могут быть промышленные предприятия, а также предприятия транспортной системы. В результате вышеуказанные предприятия будут вынуждены в свою очередь произвести увольнение части работников.

- В итоге в стране резко увеличится уровень безработицы – негативный фактор для благосостояния населения. Лишь та часть населения, которая получает доход в долларах, может извлечь выгоду из данной ситуации благодаря высокому курсу доллара относительно рубля. Другое направление негативного влияния состоит в том, что при исчезновении чистой прибыли у нефтяных компаний будет приостановлена благотворительность и регионы, которым раньше оказывалась финансовая помощь, останутся без социальной поддержки.

- Нужно также отметить, что в результате сокращения налоговых доходов бюджета от нефтяного бизнеса будут урезаны социальные программы, финансируемые из федерального бюджета.

Все выше перечисленное будет способствовать структурному кризису в российской экономике особенно в условиях, когда население еще очень хорошо помнит последствия кризиса 1998 года. Задачей правительства в данной ситуации будет минимизация негативных последствий падения цены на нефть. В этом могут помочь накопленные средства Стабилизационного фонда.

Найдем конкретные цифры, которые будут характеризовать экономику в описываемой ситуации.

1. В работе мы указали, что, по нашему мнению, число занятых сократится на 36,5%. В своих отчетах ОАО «ЛУКОЙЛ» указывает, что количество занятых в их компании составляет около 150 тыс. человек. Получается, что работу потеряет:

150000*0,365= 54750 человек.

Так как мы решили, что «ЛУКОЙЛ» является репрезентативной фирмой в отрасли, а всего в отрасли функционирует 6 фирм, то можно посчитать, насколько сократится занятость в отрасли в целом.

54750*6=328500 человек – потеряет работу.

2. Доходы бюджета будут скорректированы по трем направлениям:

- Сокращение величины налоговых поступлений от нефтянки.

Налоги (кроме налога на прибыль) составят 1893 млн. долл.

Акцизы и экспортные пошлины составят 1835 млн. долл.

Учитывая, что в отрасли функционирует 6 фирм, получаем:

(1893 + 1835)*6= 22368 млн. долл.

В 2004 году эта величина составляла:

(3505 + 5248)*6= 52518 млн. долл.

То есть доходы бюджета по этому направлению сократятся на 30 млрд. долл.

(864,6 млрд. руб. по курсу 28,82 руб./долл.).

- Сокращение суммы подоходного налога.

В 2004 году количество занятых составляло 66407 тыс. чел.7

Сумма подоходного налога, выплаченного государству, была равной:

574.19 млрд. руб.8

Рассчитаем среднюю ставку подоходного налога:

574.19 млрд. руб./ 66407тыс.чел.= 8645 руб./чел.

Итого, доходы бюджета сократятся на:

8645 руб./чел.* 328500 чел. = 2,84 млрд. руб.

- Сокращение до нуля налога на прибыль нефтяных предприятий.

Налог на прибыль ОАО «ЛУКОЙЛ» составил в 2004 году 1760 млн. долл.(50,72 млрд. руб.).9

В отрасли: 50,72 млрд. руб. *6=304,34 млрд. руб.

В сумме доходы бюджета сократятся на:

864.6 млрд. руб. + 2,84 млрд. руб. + 304,34 млрд. руб. = 1171.78 млрд. руб.

В таблице 10 приведены фактические и полученные нами значения дефицита бюджета.

Таблица 10. Дефицит бюджета.

| Показатель | 2004 | В рассматриваемой ситуации |

| Доходы бюджета, млрд. руб. | 3422,26 | 2250,48 |

| Расходы бюджета, млрд. руб | 2735,74 | 2735,74 |

| Дефицит, млрд. руб. | 686,52 | -485,26 |

Источник: tass.ru/macro/index.aspx#datatable

3. Образовавшийся дефицит нужно будет покрывать каким-то средствами. Давайте предположим, что обрезавшиеся характеристики будут сохраняться в бюджетах следующих лет. В таких условиях, посчитаем, на какое время хватит стабфонда, собранного на сегодняшний день.

Исходный объем стабфонда РФ, сформированный на 1 февраля 2004 года за счет перечисления в него остатков средств федерального бюджета по итогам 2003 года, составлял 106 млрд. На конец 2004 года он превысил базовый показатель в 500 млрд. рублей, необходимый для начала его использования, и по состоянию на 1 января 2005 года составил 522,3 млрд. руб.

Объем Стабилизационного фонда на 1 марта 2006 г составлял 1562,7 млрд. руб.10

В Приложении 4 имеется описательный материал про типы Стабилизационного фонда и его аналоги в других государствах.

Итак, посчитаем, на сколько лет хватит накопленных средств:

1562,7 млрд. руб./ 485,26 млрд. руб. = 3,2 года.

То есть, Стабилизационный фонд сможет поддерживать Российскую экономику в течение 3 лет.

Заключение.

Цель моей работы состояла в том, чтобы определить последствия для РФ воображаемого падения цен нефти до доллара за баррель.

Приведу ниже краткие результаты моих исследований.

1. Мы посчитали, что цена нефти, падение ниже которой обанкротит нефтяные компании, составляет 16 долларов за баррель. Оценить дальнейшее падение цены нефти, до 1 доллара за баррель, не представляется мне возможным вследствие невозможности математических расчетов. Однако можно с уверенностью сказать, что в стране наступит глубокий кризис и последствия будут намного более деструктивными.

2. В результате падения цены на нефть до 16 долларов за баррель количество безработных в стране увеличится на 328,5 тыс. человек.

3. Если цена нефти будет равна 16 долларам за баррель, доходы федерального бюджета РФ сократятся на 1171,78 млрд. руб. Это составляет 52% от доходов бюджета 2004 года.

4. При снижении цен на нефть до 16 долларов накопленного на 1 марта 2006 года Стабилизационного фонда хватит на 3 года, если предположить, что характеристики бюджета 2004 года сохранились такими же для бюджетов последующих лет. Можно сделать вывод, что в краткосрочном периоде стабфонд сможет поддержать российскую экономику.

ПРИЛОЖЕНИЕ 1