Механизм вертикального бюджетного выравнивания в Российской Федерации в условиях финансового кризиса

| Вид материала | Диссертация |

- Агентство "Анитэкс", 100.75kb.

- А. С. Чумаков Освещаются вопросы финансового кризиса в малом бизнесе, определяются, 132.35kb.

- Институциональный, правовой и экономический федерализм в Российской Федерации, 183.62kb.

- Федеральная антимонопольная служба доклад о состоянии конкуренции в Российской Федерации, 2156.3kb.

- основы политики модернизациив условиях глобального финансового кризиса, 299.21kb.

- Всероссийская конференция «Финансовое оздоровление и банкротство в условиях кризиса., 592.87kb.

- Приказ Министра Обороны Российской Федерации №250дсп от 7 мая 2008 г. «О финансовом, 169.3kb.

- Особенности регулирования деятельности тнб в условиях мирового финансового кризиса, 380.75kb.

- Правительства Российской Федерации на 2009 год и отмечаем, что программа, 34.47kb.

- Долговая политика России в условиях мирового финансового кризиса 08. 00. 14 Мировая, 298.31kb.

На правах рукописи

Салагаева Елизавета Альбертовна

механизм вертикального бюджетного выравнивания в Российской Федерации в условиях финансового кризиса

Специальность: 08.00.10 – Финансы, денежное обращение и кредит

АВТОРЕФЕРАТ

диссертации на соискание ученой степени кандидата

экономических наук

Москва – 2009

Диссертация выполнена на кафедре мировой экономики и международных финансов образовательного учреждения профсоюзов (ОУП) «Академия труда и социальных отношений»

Научный руководитель: доктор экономических наук, профессор

Пилипенко Ольга Ивановна

Официальные оппоненты: доктор экономических наук, профессор

Анашкин Алексей Кузьмич

кандидат экономических наук, доцент

Морозова Елена Александровна

Ведущая организация: ГОУ ВПО «Всероссийский заочный

финансово-экономический институт»

Защита состоится «14» мая 2009 г. в 14.00 часов в аудитории 222 на заседании диссертационного Совета Д 602.001.03 при ОУП «Академия труда и социальных отношений» по адресу: 117454, Москва, ул. Лобачевского, 90.

С диссертацией можно ознакомиться в библиотеке ОУП «Академия труда и социальных отношений».

Автореферат разослан «13» апреля 2009 г.

Ученый секретарь

диссертационного совета Д 602.001.03

кандидат экономических наук, доцент В.Т. Стрейко

1. Общая характеристика работы

Актуальность темы исследования. В конце 1990-х гг. в системе межбюджетных отношений в России сложилось вертикальное бюджетное неравенство, которое выражалось в реальной несбалансированности бюджетов различных уровней бюджетной системы. Начиная с 2000-го года планируемое и исполняемое превышение доходов над расходами бюджета на федеральном уровне сопровождалось хронической дефицитностью бюджетов подавляющей доли нижестоящих органов власти. Данная форма выражения вертикальной несбалансированности в многоуровневой бюджетной системе имеет в своей основе сущностное противоречие между распределением полномочий по расходам и доходных источников финансирования функций государства на федеральном и региональном уровнях и органов власти муниципалитетов. Даже в условиях макроэкономического роста это отрицательно сказывалось на системе стимулов субфедеральных органов власти к проведению эффективной политики на местах в соответствии с критериями экономической эффективности и социальной справедливости. В условиях же финансовой нестабильности вертикальное бюджетное неравенство становится главным препятствием на пути эффективной концентрации усилий государства в борьбе с кризисными явлениями в экономической и банковской сферах.

Формирование механизма вертикального бюджетного выравнивания по сути связано с реализацией системных законов развития бюджетной системы, по-разному сочетающей принципы централизма и децентрализма в организации структурных взаимосвязей различных уровней власти. При этом главным препятствием на пути оптимизации этих организационных начал в любом федеративном государстве является отсутствие теоретической модели вертикального бюджетного выравнивания как в плане формирования доходной базы субфедеральных органов власти, так и адекватного распределения их расходных полномочий в качестве функций государства и органов местного самоуправления. В конечном итоге это обостряет фискальные проблемы государства и дестабилизирует развитие национальной хозяйственной системы в условиях экономического подъема и отодвигает перспективу перехода в фазу экономического подъема в условиях финансового кризиса.

Практическая востребованность данной проблематики связана с тем, что в условиях современного глобального финансового кризиса неадекватная реализация принципов сбалансированности бюджетов разных уровней, общего (совокупного) покрытия их расходов, а также результативности и эффективности иcпользования бюджетных средств ставит на грань банкротства отдельные субфедеральные органы власти РФ.

Эта проблема усугубляется и тем, что в апреле 2009 г. федеральный бюджет на текущий год был скорректирован путем сокращения доходов и роста его дефицита, что ликвидирует широко используемый инструмент сбалансированности консолидированного бюджета регионов за счет межбюджетных трансфертов из центра. А между тем, даже в условиях профицита Федерального бюджета РФ все попытки государства оптимизировать принцип законодательного разграничения бюджетной ответственности и закрепления за субфедеральными бюджетами адекватных источников финансирования их расходных обязательств, а также разработать и внедрить соответствующие механизмы укрепления их финансовой базы значительных результатов не дали.

Все обозначенные выше проблемы предопределили актуальность темы диссертационного иccледования, его цель и задачи.

Степень научной разработанности темы. Теоретической и методологической основой диссертационной работы послужили труды видных отечественных ученых и специалистов-практиков: А.В. Алтынцева, Е.С. Гринфельда, А.М. Лаврова, В.В. Климанова, Е.В. Коломина, И.М. Осадчей, Г.Б. Поляка, В.М. Родионовой, М.В. Романовского, Б.И. Филимонова, Я.Б. Хеcина, А.Н. Швецова, Н.А. Ширкевича, Л.И. Якобcона и др. Анализ исследований этих авторов показал, что в области методологии управления общеcтвенными финансами, межбюджетных отношений и бюджетного федерализма до сих пор отсутствует всесторонняя изученность проблем оптимизации механизма финансирования расходных полномочий на региональном и муниципальном уровнях.

В диссертации были использованы разработки известных исследователей проблем межбюджетных отношений, бюджетного федерализма и региональной политики: Е.М. Бухвальда, С.Д. Валентея, И.А. Умновой, В.Н. Лекcина, П.Б. Пыренкова, Л.В. Смирнягина, Е.А. Уcтименко, Е.С. Чернышовой и др.

Информационно насыщенными оказались работы А.Г. Игудина, Г.А. Курляндской, С.П. Солянниковой и др., которые помогли разобраться с принципами реформирования отечественной бюджетной системы в период становления российской модели бюджетного федерализма.

В диссертации использовались публикации по проблемам развития межбюджетных отношений таких западных ученых, как А. Шик, Х. Циммерман, М. Хогье, А. Пресналл, Г. Китчен, Э. Слэк.

В качестве информационной и нормативно-правовой базы исследования использовались официальные документы Российской Федерации, а также соответствующие публикации в научной и периодической печати.

Выводы обосновывались статистическими данными по анализируемым показателям, для решения поставленных задач применялись стандартные математико-статистические методы, факторный и сравнительный анализ, метод аналитических группировок.

При рассмотрении сложившихся теоретических моделей бюджетного федерализма в различных социально-экономических системах использовался историко-логический подход.

Цель и задачи исследования. Целью диссертационной работы является выявление закономерностей формирования и развития механизма вертикального бюджетного выравнивания в РФ, а также обоснование методических подходов к выбору эффективных мер антикризисной политики государства, при которой сохраняется финансирование функций субнациональных органов власти на уровне, позволяющем предотвратить их формальное банкротство.

В соответствии с целью исследования в диссертации поставлены следующие основные задачи:

- обобщить концептуальные подходы к трактовке функций государства на основе теории бюджетного федерализма и обосновать их реализацию в принципах вертикального выравнивания в многоуровневых бюджетных системах с учетом динамики соотношения принципов централизма и децентрализма в условиях экономического роста и финансового кризиса;

- осуществить количественный и качественный анализ особенностей вертикального распределения бюджетных полномочий между органами власти различных уровней в федеративном государстве и выделить основную причину неэффективности фискальной политики в профилактике кризисных явлений в экономической системе, связанную с вертикальным бюджетным неравенством;

- выделить структурные элементы механизма вертикального выравнивания в российской модели бюджетного федерализма, дать оценку их эффективности в качестве инструментов решения проблемы несбалансированности бюджетов разных уровней, которая объективно углубляется в условиях финансовой и экономической нестабильности;

- обосновать бюджетные ограничения на пути реализации механизма межбюджетных трансфертов в качестве главного инструмента вертикального выравнивания в условиях дефицита Федерального бюджета РФ и определить инструменты их устранения на основе адаптации западного опыта вертикального бюджетного выравнивания;

- обосновать механизм повышения устойчивости субфедеральных бюджетов в системе мер профилактики кризисных явлений в централизованных финансах РФ путем повышения эффективности разграничения полномочий по регулированию бюджетных правоотношений как основы увеличения результативности фискальной политики в условиях финансового кризиса;

- выявить элементы механизма вертикального бюджетного выравнивания в РФ, которые способствуют сокращению кредитового сальдо субфедеральных бюджетов путем внедрения модели ответственного управления долгом органов власти нижестоящих уровней и повышения качества финансового менеджмента в организациях общественного сектора.

Предметом исследования являются особенности формирования и принципы функционирования механизма вертикального бюджетного выравнивания в российской модели бюджетного федерализма в условиях финансового кризиса, а также возможности повышения его результативности в условиях роста дефицитов бюджетов всех уровней бюджетной системы и ограниченных возможностях регулирования бюджетных правоотношений в условиях финансовой нестабильности.

В качестве объекта исследования выступают органы власти различных уровней бюджетной системы России в их вертикальных взаимосвязях по поводу распределения доходов и расходных обязательств в модели вертикального бюджетного выравнивания в условиях финансовой нестабильности.

Научная новизна диссертационного исследования заключается в разработке теоретических подходов, методических и практических рекомендаций по формированию оптимального механизма вертикального бюджетного выравнивания, позволяющего предотвращать реальные «банкротства» субъектов Федерации и резкое падение социально-экономических показателей регионов в условиях финансового кризиса, а также обеспечивать субфедеральным органам власти возможности адекватно исполнять функции в системе централизованных финансов.

Автором получены следующие конкретные результаты, обладающие научной новизной:

- выделены особенности и сформулированы взаимосвязи категорий «вертикальное бюджетное выравнивание», «экономический федерализм», «фискальный федерализм» и «бюджетный федерализм», а также основные принципы функционирования механизма вертикального бюджетного выравнивания с учетом оптимизации принципов централизма и децентрализма в западных странах и в Российской Федерации;

- проведено комплексное исследование особенностей реализации механизма вертикального бюджетного выравнивания, которое позволило определить закономерности движения межбюджетных финансовых потоков, а также выявить неэффективность механизма вертикального бюджетного выравнивания в связи с нарушением принципов распределения трансфертов во взаимосвязях федерального центра субфедеральных органов власти, которая проявляется в росте вертикальной финансовой асимметрии;

- дана оценка последствий применения различных инструментов фискальной политики государства, в том числе и для случаев нарушения вертикального бюджетного равновесия во взаимосвязи с реализацией ее антикризисного потенциала, а также определен критерий оптимизации соотношения автоматических стабилизаторов и дискреционных мер бюджетно-налоговой политики с точки зрения профилактики кризисных явлений в финансовой сфере;

- рассмотрены механизмы финансового выравнивания субъектов РФ с оценкой их эффективности при восстановлении сбалансированности межбюджетных отношений путем реализации «принципа дифференцированного бюджетного выравнивания субъектов РФ», «принципа зависимости бюджетного стимулирования от достигнутых результатов» в чрезвычайных условиях перехода на годовое бюджетное планирование и дефицитности консолидированного бюджета РФ;

- предложены формы и методы сокращения финансовой асимметрии в условиях финансовой нестабильности путем внедрения модели ответственного управления региональным и муниципальным долгом, совершенствования механизма финансового обеcпечения расходных обязательств субфедеральных органов власти в Российской Федерации на основе модели ведения реестра расходных обязательств и оценки доступной долговой емкости территорий, а также повышения качества финансового менеджмента в организациях общественного сектора.

Теоретическая и практическая значимость диссертации состоит в разработке и обосновании автором конкретных рекомендаций по реализации принципов оптимизации системы управления бюджетными доходами и расходами на региональном уровне путем внедрения программно-целевого метода планирования и исполнения бюджетов субфедеральных уровней. Это будет способствовать укреплению финансовой устойчивости муниципалитетов, а также разрешению конфликтов между органами власти различных уровней по поводу разграничения доходных и расходных полномочий.

Результаты научного исследования, а также выводы и оценки могут быть использованы Министерством финансов РФ при реализации принципов повышения эффективности бюджетных расходов в процессе реформирования бюджетного процесса и повышения качества финансового менеджмента в общественном секторе, а также администрациями Московской области и входящих в регион муниципалитетов при реализации всех стадий бюджетного процесса.

Теоретические положения, развитые автором в диссертации, могут быть иcпользованы при чтении лекций по финансовым дисциплинам в высших учебных заведениях.

Апробация результатов исследования. Основные положения диссертационного исследования докладывались на научно-практических конференциях в высших учебных заведениях г. Москвы, а также были использованы при чтении курсов финансовых дисциплин в ОУП «Академия труда и социальных отношений».

Наиболее существенные результаты научного исследования использованы администрацией Волоколамского района Московской области при разработке механизма реализации муниципальной реформы, а также при формировании предложений по совершенствованию межбюджетных отношений на региональном уровне, что подтверждается справкой о внедрении.

Публикации. Основные положения диссертационной работы опубликованы в 4 статьях общим объемом 2 печатных листа, одна из которых – в издании, рекомендованном ВАК РФ.

Структура диссертации. Диссертационная работа изложена более, чем на 200 страницах печатного текста, включает свыше 50 рисунков, схем и графиков и состоит из введения, трех глав, заключения, cписка использованных источников литературы, в котором более 100 наименований.

2. Основное содержание работы

Во введении обоснована актуальность выбранной темы, определены цель и задачи исследования.

В первой главе – «Концептуальные подходы к трактовке механизма вертикального бюджетного выравнивания в моделях бюджетного федерализма» – обобщаются теории бюджетного федерализма в качестве концептуальной основы межбюджетных отношений, выделяются принципы вертикального выравнивания в моделях бюджетного федерализма, а также обосновывается главная причина неэффективной фискальной политики в условиях финансового кризиса, связанная с вертикальным неравновесием в бюджетной системе.

Федеративное устройство государства является сложным и многоплановым явлением, которое до сего момента вызывает множество споров и разногласий. Несмотря на многочисленные официальные признаки типа «унитарное», «федеративное», «демократическое» государство, главное заключается в реальной централизации или децентрализации государственных функций, т.е. в их распределении между центром и территориями.

Политические и экономические цели федерализма взаимосвязаны: если децентрализация государственной власти относится к политическим целям федерализма, то одновременно она является предпосылкой децентрализации финансовых полномочий между федерацией и субъектами, что относится уже к его экономическим целям. Теория бюджетного федерализма позволяет обосновать рациональность выбора форм децентрализации, масштабы самоуправляемости территориальных единиц, механизмы формирования и расходования их бюджетов. В конечном итоге, степень развития бюджетного федерализма определяется решением вопроса об оптимальных масштабах участия различных уровней власти в создании общественных благ. Их специфика во многом зависит от того, какие причины и условия могут сделать справедливой и эффективной реализацию общественного выбора на уровне территории, а не на уровне государства в целом.

Эта проблема эффективно разрешается на основе субсидиарного принципа в организации межбюджетных отношений, когда власти более высокого уровня лишь дополняют действия нижестоящих властей, а все функции распределяются в зависимости от того, на каком уровне задачи могут быть адекватнее поставлены и эффективнее решены. В основе принципа субсидиарности лежит делегирование бюджетных прав, в том числе и по установлению налогов, распределению сфер ответственности. Именно субсидиарность распределения финансовых полномочий (прав и обязанностей) между центром и субъектами при условии сохранения приоритета федерации называется «фискальным федерализмом».

Западные теории фискального федерализма подходят к оценке эффективности финансовой децентрализации, исходя из сравнения величины выигрыша от децентрализации и разницы в издержках производства общественных благ в государственном и негосударственном секторах. Различия в степени централизации и децентрализации предметов ведения и объема полномочий, в их финансовом обеспечении федеральными органами власти или субъектами федерации находят свое отражение в разнообразных западных концепциях федерализма типа «координированного федерализма», «кооперативного федерализма», «дуалистического федерализма» и т.п.

В любом случае речь идет об оптимизации сочетания таких основополагающих принципов организации любой системной целостности, включая федеративное государство, как централизация и децентрализация, регулирование и саморегулирование. Собственно в неадекватном их воплощении в межбюджетных отношениях в России и кроется первопричина горизонтальной и вертикальной асимметричности российской модели бюджетного федерализма.

В любом федеративном государстве вертикальный дисбаланс возникает в случае различия собственных доходов и расходных обязательств на различных уровнях бюджетной системы. Горизонтальный дисбаланс возникает при различии собственного фискального потенциала субнациональных органов власти на одном уровне бюджетной системы. Указанные виды дисбалансов могут быть устранены с помощью различных механизмов трансфертов или заимствований.

Таким образом, механизм вертикального бюджетного выравнивания представляет собой реализацию внутренних структурных связей между уровнями бюджетной системы в той или иной модели бюджетного федерализма. Если признать, что рост степени выравнивания приносит не только положительный эффект, но и генерирует отрицательные стимулы, то встает проблема поиска наиболее оптимального уровня там, где предельный доход и предельные затраты при выравнивании уравновешивают друг друга. В специальной литературе не существует единого мнения о главных характеристиках правильно построенной системы вертикальных и горизонтальных трансфертов.

Существует два различных варианта передачи ресурсов от одного уровня бюджетной системы на другой: разделение доходов и система грантов. Разделение доходов может осуществляться в нескольких видах: разделение налоговой базы или централизация налоговых доходов и их последующее распределение согласно избранным критериям. Выделение грантов также может происходить по двум направлениям: в виде нецелевых и целевых трансфертов, каждый из которых может в свою очередь быть выделен в фиксированном размере или подлежать пролонгации, являться условным или безусловным, а также выделяться на условиях совместного финансирования. Выбор конкретного механизма выделения межбюджетных трансфертов зависит от задач экономической и фискальной политики в данный момент времени.

Итак, система трансфертов должна иметь в своей основе следующие принципы:

- базироваться на правилах,

- быть прозрачной и

- учитывать потенциальные возможности для повышения доходов.

Лишь такие трансферты, которые направлены на покрытие расходных программ с внушительным превышением (например, образование, здравоохранение, межрегиональные инфраструктуры), а также трансферты, финансирующие социальную защиту, должны производиться на определенных условиях.

Опыт показывает, что при разработке и осуществлении на практике модели распределения межбюджетных трансфертов следует руководствоваться следующими основными принципами:

1) Система межбюджетных трансфертов должна, прежде всего, преследовать цели макроэкономической стабилизации. Национальное правительство должно, прежде всего, сохранять контроль за экономической ситуацией в регионах. Невыполнение этого требования может поставить под удар другие цели межбюджетного выравнивания.

2) Методика распределения выравнивающих трансфертов должна утверждаться в контексте фискальной политики государства. Межбюджетное выравнивание должно быть согласовано со среднесрочной фискальной программой правительства, включая прогноз доходов и расходов бюджетов различного уровня как минимум на три года вперед.

3) Цели выделения выравнивающих трансфертов должны быть ясно сформулированы, а также должна существовать возможность для их регулярного мониторинга. Необходимо избегать дублирования и пересечения финансирования государственных услуг на субнациональном уровне. При установлении национальным правительством условий при выделении гранта необходимо разработать систему мониторинга и проверки выполнения этих условий, а также порядок применения санкций при их невыполнении.

4) При планировании трансфертов необходимо учитывать средства, выделяемые по другим каналам. Вследствие того, что кроме выравнивающих трансфертов, в регионы направляются средства в рамках программ различных министерств и ведомств, министерству финансов необходимо учитывать их при выделении трансфертов. Также необходимо координирование условных и безусловных трансфертов.

5) При выделении трансфертов необходимо рассмотреть возможные альтернативы. В некоторых случаях более эффективным является финансирование оказания государственных услуг не через бюджеты нижестоящего уровня, а с помощью прямого платежа поставщику услуг (особенно при желании национального правительства повысить диверсификацию и эффективность оказания услуг).

В целом, система распределения трансфертов должна удовлетворять следующим основным критериям:

Во-первых, необходимо избежать ситуации, когда выравнивающие трансферты просто покрывают разрыв между доходами и расходами субнациональных бюджетов. Система распределения трансфертов должна быть построена таким образом, чтобы субнациональные власти не имели возможности влиять на размер трансферта своими решениями в области расходной политики, налоговой политики и налогового администрирования.

Во-вторых, применение системы выравнивающих трансфертов не должно сопровождаться значительными издержками на сбор и обработку исходной информации.

В-третьих, к разработке методики распределения трансфертов необходимо привлекать представителей региональных органов власти для достижения политического консенсуса в этой области, в отсутствие которого система будет неэффективной. Вследствие этого возможно поэтапное изменение принципов вертикального и горизонтального выравнивания с целью избежания резких колебаний бюджетной ситуации в регионах.

В условиях цикличности экономического развития на первое место по важности выдвигается проблема распределения властных полномочий между различными уровнями власти, которая затрагивает, прежде всего, функцию ассигнования. Она включает в себя обеспечение товарами и услугами, предоставляемыми для общественного потребления, в том числе исправление неэффективности частного сектора рынка.

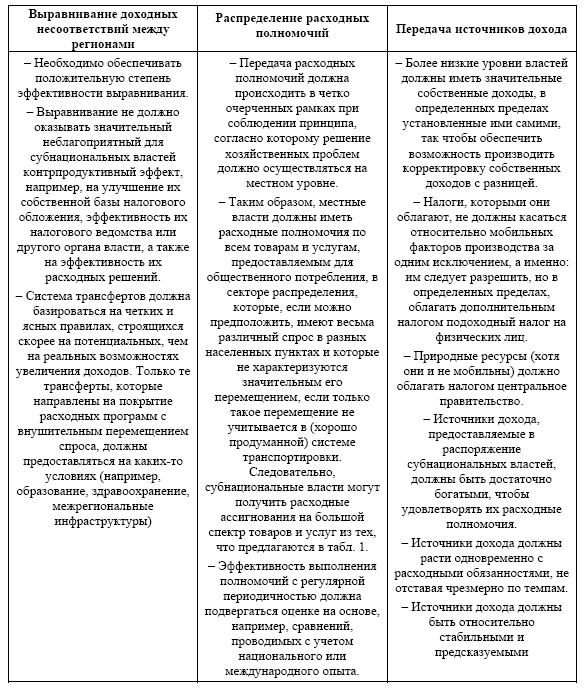

С учетом вышеизложенного следует руководствоваться следующими четырьмя основными критериями при реализации принципа переуступки источников дохода и налогов:

– более низкие уровни власти должны иметь свои собственные значительные источники доходы, которые в определенных рамках устанавливают они сами;

– налоги, которые они удерживают, не должны касаться относительно мобильных факторов производства за одним исключением, а именно: им следует позволить собирать в определенных рамках дополнительные налоги с налогов, устанавливаемых центральным правительством: с подоходного налога на физических лиц и налога на наследство;

– источники дохода, предоставляемые субнациональным властям, должны, естественно, быть достаточными, чтобы покрывать их расходные обязанности и, если эти обязанности имеют тенденцию к росту, источники доходов тоже должны становиться более мощными, не отставая по темпам;

– источники доходов у субнациональных властей должны быть относительно стабильными и предсказуемыми.

В табл. 3 приводится итоговая структура нашей оценки фискальных отношений между уровнями власти в федеративных государствах.

Таблица 1

Итоговая структура оценки фискальных отношений между уровнями власти

Следует констатировать факт возрастания интереса во многих странах мира к научным исследованиям проблем влияния фискальной политики на вертикальное бюджетное выравнивание и на экономический цикл, однако серьезных конкретных результатов пока не получено.

В условиях, когда страны переживают падение цен на активы в период финансового кризиса, когда повсеместно снижается доверие к правительству, вновь возник теоретический и практический интерес к мерам налогово-бюджетной политики в качестве инструмента с большим антикризисным потенциалом. Это связано со спецификой современного финансового кризиса, который охватил все страны-участницы международных экономических отношений, и меры борьбы с которым в национальных рамках не дали ощутимых результатов.

Для решения этой проблемы была сопоставлена динамика показателей цикличности дискреционной налогово-бюджетной политики и автоматических стабилизаторов1.

На рис. 1 показано, что дискреционная налогово-бюджетная политика обычно является более антициклической в странах с развитой экономикой (когда антицикличность дискреционных мер выше нуля) и проциклической в странах с формирующимися рынками, к которым относится и Россия (ниже нуля). Единицы измерения двух осей сопоставимы и указывают на изменение в процентных пунктах соответствующего сальдо (после деления на 100) при увеличении разрыва между фактическим и потенциальным объемом производства на 1 процентный пункт. Если страна находится выше линии, проведенной под углом 45 градусов, то дискреционные меры ее налогово-бюджетной политики имеют больший антициклический эффект, чем автоматические стабилизаторы.

Эти результаты в совокупности позволяют сделать следующие выводы:

1) автоматические стабилизаторы в целом более последовательно играют антициклическую роль, чем дискреционная налогово-бюджетная политика;

2) изменения дискреционной налогово-бюджетной политики либо проводятся несвоевременно, либо связаны с иными факторами, нежели стабилизация выпуска продукции. Однако следует признать, что степень дискреционности налогово-бюджетной политики измеряется посредством скорректированного с учетом циклических колебаний сальдо, которое не является идеальным субститутом. Это объясняется тем, что оно подвержено действию факторов, которые не связаны с дискреционными изменениями, в частности, колебаниями цен на активы.

Рис. 1. Сопоставление показателя цикличности дискреционной налогово-бюджетной

политики с размером автоматических стабилизаторов

Источник: расчеты на основе данных МВФ.

На деле изменения цен на активы оказывают прямое воздействие на налоги на финансовые операции и реализованный прирост капитала. Вместе с тем они оказывают более широкое косвенное влияние на поступления, в частности, посредством эффекта воздействия богатства на потребление. В той мере, в какой эти изменения отстают или опережают циклы деловой активности (например, более сильные колебания в сравнении с динамикой разрыва между фактическим и потенциальным объемами производства), их воздействие на поступления не будет адекватно описываться показателем эластичности налоговых поступлений и будет лишь частично учтено в компоненте поступлений с учетом циклических колебаний. В этом и проявляется прямая связь антикризисного потенциала бюджетно-налоговой политики с состоянием вертикального и горизонтального неравенства в моделях бюджетного федерализма.

Во второй главе - «Структурные элементы механизма вертикального выравнивания в российской бюджетной системе в условиях финансовой нестабильности» анализируется структура механизма вертикального выравнивания в российской модели бюджетного федерализма, дается оценка эффективности существующего механизма межбюджетного выравнивания в России, исследуется механизм глобального финансового кризиса и ограничения механизма межбюджетных трансфертов в качестве главного инструмента вертикального бюджетного выравнивания

Модель вертикального бюджетного выравнивания в России строится на основе автономного функционирования бюджетов различных уровней государственной власти и местного самоуправления, базирующийся на:

- законодательно закрепленных расходных полномочиях разных уровней государственной власти;

- правовом разграничении доходных, прежде всего, налоговых полномочий;

- функционировании механизма финансового выравнивания.

Исходя из соотношения принципов централизма и децентрализма в системе российского бюджетного федерализма, можно сформулировать его основное противоречие: между сильной централизацией в вопросах налоговых полномочий, с одной стороны, и высокой степенью децентрализации фактических расходов, включая значительный объем полномочий совместного ведения органов власти разного уровня, с другой. Это противоречие обусловлено особенностью системы делегирования прав и ответственности (правомочий) одним уровнем российской бюджетной системы другому. В западных странах реализация принципа субсидиарности предполагает изначальное перераспределение ответственности в межбюджетных отношениях от муниципалитетов к федеральным органам власти (снизу вверх), в отличие от процесса делегирования полномочий в обратном порядке (сверху вниз), как это произошло в переходный период в России.

Следствием нарушения процедуры оптимальной организации взаимосвязей в бюджетной системе современной России является феномен асимметрии социально-экономического развития субъектов Федерации. В результате возникает необходимость в механизме «финансового выравнивания», понятие которого наряду с бюджетным федерализмом не имеет однозначного толкования. В широком смысле слова оно предполагает обеспечение каждого уровня власти финансовыми ресурсами, достаточными для осуществления присущих ему функций. В этом случае механизм финансового выравнивания представляет собой распределение расходных и доходных полномочий по вертикали бюджетной системы, а также корректировку первоначального налогового распределения.

Правовой основой современной системы бюджетных отношений в Российской Федерации стала принятая в 1993 г. Конституция РФ. В ней были определены и зафиксированы три уровня компетенции в бюджетной системе: вопросы ведения и полномочия Федерации, субъектов Федерации и вопросы их совместного ведения. Местное самоуправление было отделено от государства и выделена сфера его компетенции.

В то же время Конституция сохранила элементы неопределенности статуса (правомочий) субъектов РФ. Не были, в частности, полностью урегулированы вопросы разделения полномочий между федеральным и региональными уровнями, нечетко обозначены предметы их ведения (ст. 71 и 72). Кроме того, федеральное правительство получило право заключать с регионами двусторонние соглашения, что в совокупности предопределило асимметричность бюджетных взаимоотношений в Федерации.

К общим недостаткам системы разграничения расходных полномочий различных уровней власти в РФ можно отнести:

• их нечеткость, поскольку разграничение расходных полномочий регламентируется не только Бюджетным кодексом, но и множеством других нормативно-законодательных актов, кроме того, относясь к совместному ведению, они не конкретизируют компетенцию соответствующего уровня бюджетной системы;

• низкую степень самостоятельности региональных и местных бюджетов, так как их расходы регламентируются в основном федеральными законодательными и нормативными актами, устанавливающими в централизованном порядке натуральные и финансовые нормы – федеральные мандаты, большая часть которых не имеет финансового обеспечения.

В результате органы власти субъектов Федерации и особенно местного самоуправления не имеют возможности обеспечить сбалансированность своих бюджетов и вынуждены проводить политику выборочного и/или частичного исполнения возложенных на них обязательств, накапливая (в том числе за счет заимствований) безнадежную задолженность. В таких условиях полностью отсутствуют стимулы к проведению ответственной бюджетной политики, повышению прозрачности и объективности бюджетной отчетности, качества бюджетных услуг, эффективному управлению расходами, разработке и реализации среднесрочных программ развития и реформирования бюджетной сферы, привлечению инвестиций в общественную инфраструктуру.

Что касается доходных полномочий, то из негативных последствий воплощения в России системы расщепляемых налогов можно выделить следующие:

во-первых, поведение региональных властей не ориентировано на эффективное и действенное использование той доли налоговых поступлений, которую федеральный центр оставляет в их распоряжении;

во-вторых, почти полное отсутствие каких-либо налоговых полномочий у региональных властей не позволяет выполнить одно из необходимых условий эффективности бюджетной системы — обеспечение взаимосвязи между уровнем налогообложения и количеством/качеством получаемых населением бюджетных услуг, а также приводит к использованию нелегальных мер воздействия на налогоплательщиков;

в-третьих, слишком частые изменения пропорций разделения налоговых поступлений между уровнями бюджетной системы привели к незаинтересованности региональных властей наращивать собственную налоговую базу, показывать ее в отчетности.

Для бюджетного устройства Российской Федерации как страны с федеративным государственным устройством, в состав которой входит большое количество административных образований, не одинаковых по размеру территории, численности населения и уровню социально-экономического развития, характерна особая значимость перераспределительной, или выравнивающей, функции федерального бюджета. Она реализуется с помощью механизма распределения финансовой помощи региональным бюджетам. Однако, объем финансовой помощи конкретному региону не находится в прямой зависимости от стоимости оказания государственных услуг в регионе и в обратной — от его доходного потенциала. В этом случае федеральная финансовая помощь по своей экономической сути не выравнивает объем бюджетных услуг, оказываемых на территории государства.

Таким образом, эффективная система бюджетного федерализма в Российской Федерации может быть сформирована лишь на основе таких принципов федеративного государственного устройства и управления, как кооперация, специализация и субсидиарность. Государственное же управление становится результативным лишь в случае делегирования федеральному центру тех политических, экономических и других функций, которые не могут быть адекватно выполнены ни субъектами РФ, ни муниципалитетами.

К наиболее значительным изменениям бюджетного законодательства в сфере межбюджетных отношений до наступления кризиса 2008 г. относятся следующие.

1. Переход к трехлетнему федеральному бюджету позволил повысить предсказуемость межбюджетных трансфертов для субъектов Российской Федерации. Значительная доля межбюджетных трансфертов субъектам Российской Федерации распределена между субъектами Российской Федерации на три года, что создает благоприятные условия для повышения качества финансового планирования в регионах.

2. Изменения, внесенные в Бюджетный кодекс Российской Федерации, предоставили субъектам Российской Федерации и муниципальным образованиям возможность выбора между трехлетним бюджетом и среднесрочным финансовым планом. Переход на трехлетний бюджет позволит субъектам Российской Федерации и муниципальным образованиям в полной мере использовать возможность заключения среднесрочных контрактов, установить прозрачные и предсказуемые правила бюджетно-налоговой политики на среднесрочную перспективу.

3. В рамках решения задачи по укреплению финансовой самостоятельности субъектов Российской Федерации обеспечена стабильность налогового законодательства и межбюджетных отношений в целях осуществления достоверного и объективного среднесрочного бюджетного планирования. В соответствии с бюджетным законодательством исключена возможность внесения изменений на федеральном уровне в бюджетное и налоговое законодательство в части налогов и сборов, зачисляемых в бюджеты субъектов Российской Федерации и местные бюджеты, приводящих к снижению налогооблагаемой базы, а также изменений расходных обязательств бюджетов регионов без соответствующей компенсации из федерального бюджета.

4. Изменение порядка определения объема средств Фонда финансовой поддержки регионов, в соответствии с которым объем дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации определяется исходя из необходимости достижения минимального уровня расчетной бюджетной обеспеченности субъектов Российской Федерации, позволило обеспечить минимальный гарантированный уровень бюджетной обеспеченности субъектов Российской Федерации.

5. В целях создания стимулов для увеличения поступлений доходов в бюджеты субъектов Российской Федерации и местные бюджеты установлены различные условия осуществления бюджетного процесса для субъектов Российской Федерации в зависимости от уровня их дотационности.

Однако в федеральном законодательстве не был предложен достаточно широкий набор схем вертикального бюджетного выравнивания с ориентацией преимущественно на региональный и местный уровни бюджетной системы. Министерство финансов РФ предполагает сформировать кодекс лучшей практики организации межбюджетных отношений и повышения качества управления региональными и муниципальными финансами на региональном и местном уровнях, который должен содержать подробное описание методик распределения межбюджетных трансфертов, которые соответствуют набору общих схем распределения межбюджетных трансфертов, зафиксированному в Бюджетном кодексе Российской Федерации.

Однако обобщая все перечисленное выше, можно сделать следующие выводы:

− постоянные изменения в методике распределения дотаций из ФФПР, включая формулы их распределения, привели к тому, что они стала более сложными и менее логичными;

− при распределении дотаций из ФФПР все меньшее значение имеет собственно выравнивание бюджетной обеспеченности регионов.

Таким образом, предлагается при распределении дотаций из ФФПР стремиться к достижению только одной цели: выровнять уровень бюджетной обеспеченности регионов, остальные же задачи (стимулирование регионов расширять налоговую базу, повышение финансовой дисциплины и др.) необходимо решать с помощью иных инструментов.

Кроме того, изменение методики распределения дотаций из ФФПР каждые 1–2 года не увеличивает стабильности бюджетной системы.

Однако новые кризисные реалии современных межбюджетных отношений фактически вернули в прошлое систему вертикального бюджетного выравнивания.

Доходы федерального бюджета за 2008 г. составили 21,8% ВВП, или 103,3% от уточненной бюджетной росписи на 2008 г., расходы федерального бюджета были на уровне 17,8% ВВП, 97,7% от уточненной бюджетной росписи (таблица 3).

В табл. 2 приводятся данные по основным наиболее значимым доходным статьям федерального бюджета. В течение трех предшествующих лет, в отличие от 2008 г., доходы федерального бюджета не опускались ниже 23% ВВП. Столь заметное снижение доходов федерального бюджета в прошедшем году связано с мировым финансовым кризисом, действие которого стало заметно ощущаться в экономике Российской Федерации в конце 2008 г. Из табл. 2 видно, что в 2008 г. все доходные статьи федерального бюджета продемонстрировали отставание от соответствующих показателей предшествующего года. Исключение составили лишь доходы бюджета, связанные с нефтегазовым сектором: налог на добычу полезных ископаемых, который вырос 0,3 п.п. ВВП и вывозные таможенные пошлины (+1,1 п.п. ВВП).

Таблица 2

При этом доходы федерального бюджета и доходы субъектов РФ в 2009 г. окажутся меньше, чем ожидалось при составлении бюджетов. Доходы федерального бюджета РФ в 2009 г. будут ниже запланированных изначально даже в том случае, если среднегодовая цена нефти окажется выше 41 доллара США за баррель2 и установится на уровне в 55 долларов.

По состоянию на 1 февраля 2009 г. совокупный объем средств Резервного фонда в рублевом эквиваленте составил 4 863,68 млрд. руб., а объем средств Фонда национального благосостояния – 2 991,50 млрд. руб. Сумма использованных средств Резервного фонда в 2009 г. составит 2,7 трлн.руб. На поддержку банковской системы, в том числе негосударственных банков из средств Фонда национального благосостояния, будет выделено 255 млрд. руб. Прогнозируется, что без учета этой поддержки предельный размер дефицита федерального бюджета может достигнуть 7,5% ВВП.

Доходы субъектов РФ в 2009 г. сократятся на 800 млрд. руб. по сравнению с ранее запланированными. Ожидается, что треть субъектов не сможет профинансировать расходы даже на содержание социальной сети, вторая треть – инвестиционные расходы, оставшаяся треть сможет профинансировать инвестиционные расходы в объеме не более половины от уровня 2008 г.

Таблица 3

В целом, вместо запланированных ранее 1,5 трлн. руб. инвестиционных расходов регионы смогут направить на эти цели не более 500 млрд. руб. В связи с этим, правительству придется поддержать их из федерального бюджета. Объемы такой поддержки оцениваются в 300 млрд.руб. Согласно прогнозу Минфина РФ, дефицит региональных бюджетов в 2009 году вырастет в 15 раз и составит 800 млрд. рублей, доходы упадут на 18%. Особенно страдают регионы-доноры, которые теперь могут стать дотационными.

А, между тем, Правительство РФ недооценивает опасность ситуации в регионах, не принимает системных мер, а полагает в качестве основной антикризисной меры использовать насыщение структурообразующих предприятий промышленности и кредитных организаций ликвидными ресурсами.

В третьей главе – «Повышение устойчивости субфедеральных бюджетов в системе мер профилактики кризисных явлений в централизованных финансах России» разрабатывается методика эффективного разграничения полномочий по регулированию бюджетных правоотношений и повышения результативности фискальной политики в условиях финансового кризиса, определяется эффективная модель ответственного управления долгом субъекта Российской Федерации и муниципального образования, разрабатываются механизмы повышения качества финансового менеджмент в организациях общественного сектор.

Постановление Правительства Российской Федерации от 22 мая 2004 г. № 249 «О мерах по повышению результативности бюджетных расходов» утвердило трехлетнюю Концепцию реформы бюджетного процесса. Федеральный бюджет РФ уже принят на 2008-2010 гг., следовательно, идет речь об отладке конкретных процедур, новых правил работы министерств, в том числе в рамках экспериментов, которые уже проведены 2006-2007 гг. Они вылились в поправки в Бюджетный кодекс РФ, которые стали действовать с 1 января 2008 г. и закрепили цель формирования новой системы бюджетирования, ориентированного на результат (БОР).

Общая схема регионального бюджетного законодательства такова, что четыре обязательные нормы должны быть урегулированы законом субъекта Российской Федерации. По возможности это должен быть один закон: либо «Об основах бюджетного устройства», либо «Об основах межбюджетных отношений», формулирующий системные принципы внутрирегиональных отношений.

Каждый регион должен решать вопрос о передаваемой части НДФЛ в местные бюджеты (поскольку формулировка «не менее 10 %» означает, что может быть и более), а также порядок распределения средств из трех фондов. При этом районы не обязаны, но могут создавать (по правилам, установленным законом субъекта Федерации) районные фонды финансовой поддержки поселений.

Эффективным инструментом управления субфедеральными финансами должно было стать среднесрочное финансовое планирование как часть процесса подготовки проекта бюджета региона на очередной финансовый год.

Главной целью такого планирования является выбор варианта среднесрочной финансово-бюджетной политики региона, обеспечивающего согласованность прогноза экономического, инвестиционного и социального развития региона со среднесрочными тенденциями развития Российской Федерации при заданных сценарных условиях.

Однако финансовый кризис изменил основные нормы структурных взаимосвязей в рамках механизма вертикального финансового выравнивания. Эти новые обстоятельства связаны с необходимостью чрезвычайного режима функционирования субфедеральных бюджетов в условиях дефицита федерального бюджета и отсутствия необходимых ресурсов для выделения в ниже стоящие бюджеты по линии межбюджетных трансфертов.

Одним из таких механизмов становится эффективная модель ответственного управления долгом на уровне субъектов Российской Федерации и муниципальных образований.

Процедура планирования обслуживания и погашения действующих долговых обязательств должна состоять из следующих этапов.

- Выбирается горизонт планирования, который разбивается на одинаковые интервалы времени (периоды расчета). Для каждого обязательства в каждом периоде расчета определяется объем платежей по обслуживанию и погашению обязательства (в случае условных обязательств — ожидаемых платежей). В зависимости от целей планирования (оперативное, краткосрочное или долгосрочное) периодом расчета графика может быть день, неделя, месяц, квартал или год.

- Для каждого временного интервала внутри горизонта планирования составляется сводный график обслуживания и погашения обязательств (CГ).

В зависимости от длительности периода с отрицательной доступной долговой емкостью (ДДЕ) возможны два случая:

- Если доступная долговая емкость отрицательна по итогам какого-либо года внутри интервала планирования, то необходимо провести рефинансирование или частичное досрочное погашение имеющихся обязательств с целью приведения их в пределы долговой емкости бюджета. Привлечение новых заимствований, увеличивающих расходы на погашение и обслуживание обязательств, в выбранном году до проведения рефинансирования или досрочного погашения невозможно.

- Если доступная долговая емкость положительна для каждого планируемого года в целом, но отрицательна для какого-либо более короткого периода внутри какого-то года, то это означает, что возникает кассовый разрыв бюджета.

Решить проблему в этом случае можно с помощью рефинансирования обязательств либо привлечения в соответствующем году краткосрочного заимствования на финансирование временного кассового разрыва.

Таким образом, доступная долговая емкость бюджета для новых заимствований оценивается для каждого периода внутри интервала планирования и представляет собой средства бюджета, остающиеся после осуществления расходов на исполнение уже принятых прямых долговых обязательств и резервирования средств на ожидаемые платежи по принятым условным обязательствам в соответствующем периоде.

Первый год внутри горизонта планирования играет особую роль. Доступная долговая емкость бюджета для новых заимствований в этом году представляет собой превышение доходов над текущими расходами бюджета и необходимым объемом средств на обслуживание и погашение уже имеющихся прямых и условных обязательств, т. е. является «свободными средствами бюджета». Эти средства рекомендуется использовать прежде всего на досрочное погашение обязательств, выходящих за пределы долговой емкости в будущие периоды, а затем на финансирование первоочередных инвестиционных проектов в данном году.

Положительные значения доступной долговой емкости в последующие годы внутри горизонта планирования являются ограничениями по объему при планировании новых долговых обязательств.

Таким образом, в новых условиях финансового кризиса субфедеральные органы власти будут вынуждены самостоятельно рассматривать возможности привлечения дополнительных источников финансирования социальных расходов в регионах и на местах, привлекая дополнительные ресурсы путем размещения ценных бумаг под гарантии государства и укрепляя доверие инвесторов путем ответственного управления долгом. В этом случае территориальные органы власти будут формировать систему укрепления доверия на местах, что является существенным обстоятельством для профилактики кризисных явлений в стране.

В новых условиях одним из важнейших принципов эффективного управления бюджетными потоками на субфедеральному уровне в чрезвычайных условиях нехватки ресурсов является системный подход в организации управления бюджетными организациями. Все ключевые элементы управления: управление бюджетным процессом, управление доходами, расходами, инвестициями, ликвидностью, бюджетными закупками, долгом и заимствованиями, межбюджетными трансфертами и активами — должны быть тесно взаимосвязаны и функционировать как единая система. Основным принципом функционирования такой системы управления (в том числе управления каждым из этих элементов) является цикличность процесса управления, который состоит из следующих основных стадий: планирование, исполнение и отчет, оценка и контроль эффективности, повышение качества управления по результатам оценки.

Основные стадии этого цикла можно представить в виде «бюджетирование — учет — аудит». При этом все три стадии цикла должны находиться в тесной взаимосвязи и взаимозависимости. Так, выбор модели бюджетирования — бюджетирование по затратам или бюджетирование по результатам — во многом определяет организацию и методы исполнения бюджета и последующего аудита и контроля эффективности.

В целом для обоснования основных направлений совершенствования механизма вертикального бюджетного выравнивания в России важно дать оценку масштабов асимметрии и возможностей ее устранения по отдельным регионам с помощью таких показателей, как:

- процентное соотношение собранных на территории региона и зачисленных в федеральный бюджет доходов и расходов федерального бюджета на данной территории;

- разница между собранными на территории региона и зачисленными в федеральный бюджет доходами и расходами федерального бюджета на территории в расчете на душу населения, т.е. баланс доходов и расходов в расчете на душу населения.

Первый показатель позволяет оценить масштабы «донорства» и «реципиентства» отдельных регионов; второй — характеризует масштабы их зависимости от перечислений из федерального бюджета (или, наоборот, федерального бюджета от перечислений с территории регионов).

При анализе воздействия дефицита бюджета субъекта РФ на выбор региональными властями оптимальных величин доходов и расходов следует обратить внимание на следующую закономерность. Величина финансовой помощи зачастую не приводит к сбалансированности налоговых доходов, собираемых в регионе, и осуществляемых региональными властями бюджетных расходов при разных значениях таких параметров, как степень софинансирования бюджетных расходов региона федеральным бюджетом, участие в формировании доходов, величина нормативов расходных потребностей и налогового потенциала.

В этой связи усиливающаяся «трансфертизация» финансовой помощи регионам из федерального бюджета лишь формирует иллюзию бюджетного равенства субъектов Федерации. Фактически же регионы–доноры, несмотря на проводимую ими активную экономическую политику, нередко оказываются весьма неблагополучными с точки зрения социально-экономического обеспечения. Регионы-реципиенты, напротив, нередко оказываются относительно благополучными в этом плане. Это приводит к растущей дифференциации регионов по уровню жизни и социально-экономического развития и естественно к обострению бюджетной асимметрии.

Поэтому приоритетной целью бюджетного выравнивания является выравнивание способности региона к самообеспечению и саморазвитию на базе использования потенциала всех форм собственности.

В заключении диссертационной работы систематизированы основные выводы о результатах исследования и определены возможные направления дальнейшего развития предложенных подходов.

3. Публикации по теме диссертации

Основные положения и результаты диссертации изложены в следующих публикациях автора.

1. Салагаева Е.А. Недостатки механизма вертикального бюджетного выравнивания в Российской Федерации // Сегодня и завтра российской экономики. Научно-аналитический сборник. 2009, № 3 – 0,4 п.л.

2. Салагаева Е.А. Особенности состояния системы межбюджетных отношений в РФ накануне финансового кризиса // Сборник научных трудов / Под ред. М.А. Давтяна. – М.: Изд. Дом «АТиСО», 2009. - 0,3 п.л.

3. Салагаева Е.А. Вертикальное неравновесие в бюджетной системе – причина неэффективной фискальной политики в условиях финансового кризиса // Приложение к журналу «Экономические науки». – 2008, № 1 - 1 п.л.

4. Салагаева Е.А. Формирование эффективной модели ответственного управления долгом субъекта Российской Федерации и муниципального образования.// Сборник научных трудов / Под ред. Ф.Ф. Стерликова. – М.: Изд-во МИЭМ, 2008. - 0,3 п.л.

1 Цикличность налогово-бюджетной политики измеряется регрессией первого порядка, в которой скорректированное с учетом циклических колебаний первичное сальдо является зависимой переменной, а разрыв между фактическим и потенциальным объемом производства — объясняющей переменной. Положительный коэффициент указывает на более антициклическую политику. Однако в случае этой регрессии существует одна потенциальная проблема — она игнорирует взаимосвязь (эндогенность) между налогово-бюджетной политикой и разрывом между фактическим и потенциальным объемом производства.

2 Среднегодовая цена, закладываемая в проект бюджета на 2009 год.