Ргтэу, кафедра «Налогов и налогообложения»

| Вид материала | Документы |

- Реферата определяется по последней цифре номера зачетной зачетки, 46.78kb.

- Экономическая сущность налогов и основы налогообложения Понятие налога и сбора. Функции, 46kb.

- Налогов и сборов в РФ и их классификация, 1483.67kb.

- 1 Экономическое содержание налогов. Роль налогов в формировании финансов государства, 602.45kb.

- Министерство сельского хозяйства и продовольствия республики беларусь, 509.17kb.

- Выбор системы налогообложения, 137.54kb.

- Соглашения Договаривающимися Государствами, желая заключить Соглашение об избежании, 306.84kb.

- Элементы налогов, 20.1kb.

- Конвенция между российской федерацией и королевством норвегия об избежании двойного, 406.9kb.

- О подготовке бакалавров и магистров экономики в области налогов и налогообложения, 110.39kb.

Зозуля В.В., к.э.н, профессор РГТЭУ,

кафедра «Налогов и налогообложения»

докторант Финакадемии при Правительстве РФ

Налогообложение природопользования: проблемы и перспективы.

Процессы реформирования политической, экономической и социальной системы Российского государства, происходившие последние десятилетия, привели к существенным структурным изменениям всех институтов управления общественным развитием.

Эти изменения во всех сферах жизнедеятельности страны оказали существенное влияние на экономическую систему государства в целом, и, в частности, на систему налогообложения. Результатом этих преобразований явилась систематизация, регулирование, администрирование и продолжающееся реформирование налоговой системы (Законы «Об основах налоговой системы РФ», «Налоговый кодекс», изменения в налоговом законодательстве и др.). Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги – основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное воспроизводство, его динамику и структуру, на состояние научно-технического прогресса. Необходимость совершенствования экономического механизма регулирования пользования природными ресурсами, в том числе и возобновляемыми, в настоящее время весьма актуальна. Основная цель такого совершенствования – прежде всего, увеличение доходности государства, как собственника природных ресурсов, а также дальнейшее развитие воспроизводства этих ресурсов при условии их рационального использования. Наиболее актуальным в достижении этой цели является разработка и введение в действие эффективной системы платежей и налогов за пользование возобновляемыми природными ресурсами, которые не только будут способствовать воспроизводству ресурсов и развитию инфраструктуры природопользования, но и создавать все необходимые условия для вовлечения их в производство наиболее востребованных экономикой продукции и услуг.

Уже в течение длительного периода времени внешнеэкономическая деятельность Российской Федерации основывается на практике преимущественного экспорта продукции добывающих отраслей промышленности без её переработки, что влечёт за собой замедление экономического развития страны в целом и зависимость от импорта продукции перерабатывающих отраслей. Это в полной мере относится к лесным ресурсам. Несовершенная структура производства и экспорта в лесопромышленном комплексе оказывает негативное влияние на роль и место Российской Федерации на мировой арене по реализации лесоматериалов. При наличии богатейших запасов леса доля Российской Федерации в мировом лесном секторе не отвечает критериям эффективного использования имеющихся лесных ресурсов. В 2007 году на долю Российской Федерации в общемировой торговле необработанной древесиной приходилось 36,2 %. Что касается импорта лесобумажной продукции, то наибольшая доля приходится на продукцию глубокой переработки, вырабатываемую в значительной мере из российского древесного сырья. Так, в 2008 году на долю высокосортных видов бумаги и картона в структуре импорта Российской Федерации приходилось– 49,4 процента, на мебель – 29,5 процента.

В современной экономической ситуации всё большую актуальность приобретает снижение зависимости бюджетной политики государства от нефтедобывающих отраслей народного хозяйства в силу ограниченности ресурсов. Одним из способов ухода от такой зависимости является использование тех природных богатств, которые подлежат восстановлению, в частности лесного фонда, представляющего собой совокупность древесины и других ценностей леса. Его эффективное использование может, не нанося ущерба окружающей среде, существенно увеличить уровень доходов бюджета по сравнению с доходами, получаемыми в нынешних условиях.

Таблица 1.

Сравнительный анализ доходов федерального бюджета от использования природных ресурсов в 2006-2010 годах

| Наименование доходов | Утверждено федеральным законом "О федеральном бюджете на 2006 год" | Федеральный закона "О федеральном бюджете на 2007 год" | Федеральный закон "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов" |

| млн.руб. / % | млн.руб./% | млн.руб./ % | |

| Налог на добычу полезных ископаемых, всего | 731 570,3/94,15 | 1 037 739,9/95,12 | 1 182 400,0/95,74 |

| Платежи при пользовании недрами, всего: | 20 435,3/2,63 | 27 318,3/2,50 | 31 318,7/2,54 |

| Водный налог | 13 757,4/1,78 | 13 843,1/1,27 | 13 923,3/1,13 |

| Платежи за пользование лесным фондом и лесами иных категорий в части минимальных ставок платы за древесину, отпускаемую на корню - всего | 4777,6/0,7 | 5603,0/0,51 | 7306,7/0,89 |

| Итого доходов | 777 061,6/100 | 1 090 997,3/100 | 1 234 948,7/100 |

Поступление налога на добычу полезных ископаемых в расчетах доходной базы федерального бюджета на 2008 год предусматривается законопроектом « О федеральном бюджете на 2008 год» в сумме 1 182,4 млрд. рублей1, что на 144,7 млрд. рублей больше, чем было запланировано в 2007г.

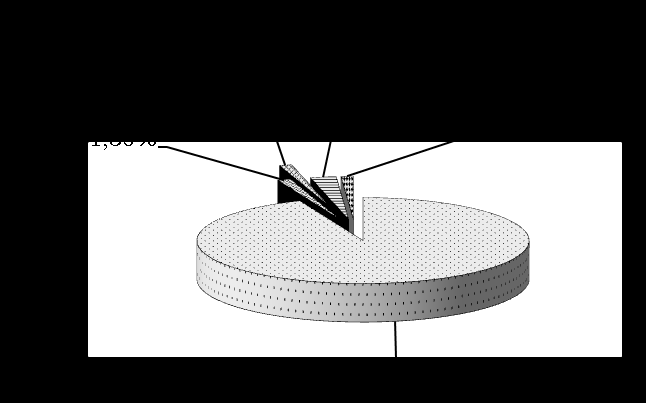

В общей сумме налогов, сборов и других платежей за пользование природными ресурсами НДПИ занимает основную часть – 93,8 процента (рис. 2.6), платежи за пользование лесным фондом входит в состав прочих ресурсных платежей, удельный вес которых незначителен. Мы считаем, что такое положение обусловлено отсутствием действенной системы платежей, объектов и элементов налогообложения лесных ресурсов, и отсутствием порядка администрирования.

Рис. 1. Удельный вес отдельных видов налогов, сборов и других платежей за пользование природными ресурсами в общей сумме ресурсных платежей (%)2

Таблица 2.

Динамика поступлений налоговых платежей за пользование природными ресурсами в консолидированный бюджет РФ, млрд.руб.

| Поступления | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| в федеральный бюджет, млрд.руб. | 49,7 | 214,2 | 249,5 | 434,3 | 872,3 | 1116,7 | 1157,4 | 1637,5 |

| в % к доходам федерального бюджета | 3,1 | 9,7 | 9,6 | 12,7 | 17,0 | 17,8 | 14,9 | 17,65 |

| в консолидированный бюджет субъектов РФ, млрд.руб. | 86,0 | 116,6 | 146,3 | 146,7 | 56,3 | 70,6 | 77,8 | 105,1 |

| в % к доходам консолидированного бюджета субъектов РФ | 6,5 | 7,1 | 7,6 | 6,1 | 1,9 | 1,9 | 1,6 | 1,7 |

| Всего, млрд.руб. | 135,7 | 330,8 | 395,8 | 581,0 | 928,6 | 1187,3 | 1235,1 | 1742,6 |

| в % к доходам консолидированного бюджета РФ | 5,1 | 9,4 | 9,6 | 10,7 | 10,8 | 11,2 | 10,5 | 10,9 |

Как видно из таблицы 4, определяющую роль общей сумме налогов и платежей за пользование природными ресурсами играет налог на добычу полезных ископаемых, чего не скажешь о роли платежей за пользование лесным фондом. В общей структуре доходов федерального бюджета доля вклада лесного хозяйства составляет 0,5 %.

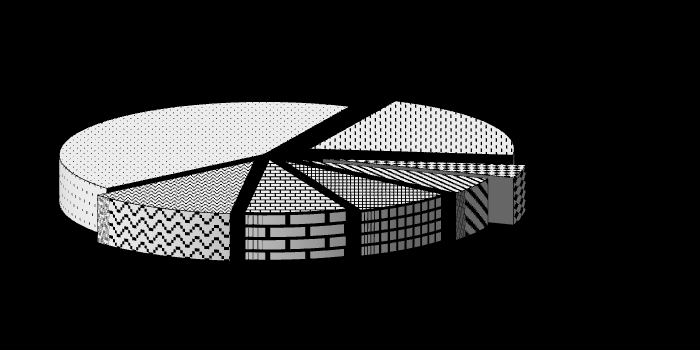

Мировой запас лесов составляет около 4 млрд. га, и распределяется по странам в следующих соотношениях.(рис. 3.1).

Рис.2. структура мировых запасов леса в 2007 г., %

Источник: UN FAO Global Forest resources Assessment.

Таблица 3

Запасы и удельная обеспеченность лесными ресурсами*.

| | Современные запасы, млрд. м3 | Обеспеченность м3/чел. в 2005г. | Прогноз обеспеченности в 2020г. м3/чел. |

| Российская Федерация | 82,1 | 577,5 | 550 |

| Весь мир | 434,2 | 65,5 | 40 |

*по данным Global Forest Resources Assessment 2005 – FAO Forest paper 147. Rome. 2006

Доля лесного комплекса в российской экономике по основным макроэкономическим показателям:

- Валовой внутренний продукт – 1,3%

- Объем отгруженной продукции - 4,7%

- Валютная выручка от экспорта – 3,2%

- Численность работающих в промышленности – 3,2%

- Инвестиции в основной капитал – 1,5%

- Объем мировой торговли лесоматериалами – 2,9%

Действительно, вклад лесного сектора в экономику страны не соответствует ресурсному потенциалу лесов. Так, на долю Российской Федерации, владеющей 20% мирового запаса лесных ресурсов, приходится немногим более 3% вывозки древесины. Расчетная лесосека используется менее чем на четверть, а доля лесной продукции в валовом внутреннем продукте не превышает 3%. Важнейшей особенностью лесного фонда как возобновляемого ресурса является большая продолжительность периода, необходимого для его воспроизводства.

Лесной комплекс Российской Федерации имеет огромные возможности своего развития, базой которого является лес – возобновляемый в отличие от нефти, газа, каменного угля, железной руды и других полезных ископаемых. Имеющиеся запасы лесных ресурсов Российской федерации позволяют обеспечить не только текущие и перспективные внутренние потребности страны в древесине и продуктах ее переработки, но и значительно расширить экспорт лесных товаров. Это определяет и значительную роль лесного комплекса России в мировой торговле лесобумажными товарами. Общий запас леса в Российской Федерации по данным государственного учёта составляет 81,9 млрд. м3. Годичный прирост леса в Российской Федерации составляет 970 млн. м3, а научно-обоснованный размер ежегодного допустимого изъятия древесины (расчётной лесосеки) по всем видам рубок составляет 635 млн. м3. Лесной фонд страны используется в настоящее время недостаточно эффективно. Расчётная лесосека в целом по Российской Федерации в 2007 году освоена на 29,4%, при 41- 47% в Европейской части страны и 20-22 % в Сибири и на Дальнем Востоке.

Принимаемые в последние годы меры государственного регулирования по ограничению экспорта необработанной древесины кардинально проблему повышения эффективности лесопромышленного сектора экономики не дали.

Государственное регулирование, проводимое путем формирования и совершенствования законодательной системы, должно обеспечивать в рассматриваемой области принятие превентивных мер для увеличения доходности путем сбалансированного воспроизводства лесных ресурсов и их использования.

Продолжающееся реформирование законодательной системы Российской Федерации, в том числе налогового и лесного законодательства, характеризуется несовершенством и противоречивостью большинства нормативно-правовых актов. В результате практически к любому закону разрабатывается и принимается множество подзаконных актов. Это приводит к различным противоречивым толкованиям, способствующим занижению налоговой базы плательщиком налогов, сборов и обязательных платежей и, как следствие, снижению доходности от использования возобновляемых природных ресурсов. Принятый в декабре 2006 г. и вступивший в действие с 1 января 2007 г. новый Лесной кодекс Российской Федерации не является исключением.

Уровень ставок лесных податей в России несравнимо ниже их уровня во всех развитых странах: более чем в 50 раз по сравнению с США, Финляндией, Швецией, в 10 раз – с Канадой.

Несоответствие ставок лесных податей ведут к таким негативным последствиям как: нерациональное использование лесосечного фонда, отсутствие у лесопользователей заинтересованности в развитие инфраструктуры арендуемых участков лесного фонда, рост доли экспорта необработанных лесоматериалов в общем объеме производства.

В РФ утвердилась неналоговая система платежей за лесопользование, однако первоначально частью первой НК РФ от 31.07.1998 N 146-ФЗ (ст. 13 "Федеральные налоги и сборы") предусматривался лесной налог. Предполагалась дальнейшая разработка и принятие специальной главы по этому налогу с последующим ее включением в часть вторую НК РФ.

Но из-за серьезных противоречий между ведомствами, участвующими в процессе (Минфин России, МПР России, МНС России и Рослесхоз) ход разработки специальной главы по лесному налогу сразу же затормозился. Один из главных пунктов разногласий - отношение к предполагаемому изменению статуса лесных платежей. Обсуждение продолжалось несколько лет и нашло отражение в первоначальном тексте проекта Концепции развития лесного хозяйства Российской Федерации на 2003 - 2010 гг. Так, в разделе "Совершенствование экономического механизма в лесном хозяйстве" структура формирования финансовых средств от использования лесных ресурсов имела следующий вид:

- лесной налог, взимаемый за древесину, отпускаемую на корню;

- лесные подати, арендная плата и неналоговые платежи за пользование участками лесного фонда по результатам конкурсов и аукционов;

- таможенные пошлины от лесного экспорта.

При этом отмечалось, что лесной налог должен являться федеральным налогом и взиматься только при пользовании лесным фондом в целях заготовки древесины. Границы налоговых ставок должны были определяться НК РФ, а конкретные размеры ставок лесного налога утверждаться Правительством РФ. Далее предполагалось, что платежи за пользование лесным фондом сверх лесного налога должны взиматься в виде лесных податей или арендной платы. Ставки лесных податей за древесину, отпускаемую на корню, должны были устанавливаться Правительством РФ, а за другие виды лесопользования - органами государственной власти субъектов Федерации. Арендная плата и оплата стоимости лесных ресурсов, реализованных на лесных аукционах, приобретали статус неналоговых платежей.

Установление такой системы платежей, по замыслу разработчиков проекта Концепции, позволяло исключить противоречия между разными Кодексами - Лесным, Налоговым и Бюджетным, повысить деловую активность лесопользователей, наполнить бюджеты разного уровня, упорядочить учет и контроль за поступлением налоговых доходов от использования лесного фонда.

Рассмотрев проект Концепции в 2002 г., МНС России предложило сохранить в целом систему неналоговых платежей за пользование лесом, а взимание лесного сбора осуществлять в виде платежа за предоставление права на заготовку древесины, который должен носить разовый характер. Это предложение принципиально отличалось от порядка исчисления лесного налога, предусматриваемого в проекте Концепции. МНС России также обратило внимание, что согласно проекту главы НК РФ, которая в последнем варианте носила название "Лесной сбор", этот сбор должен был уплачиваться в размере 1% от общей суммы лесных податей, указанных в лесорубочном билете, а его сумму должен рассчитывать государственный орган управления лесным хозяйством.

Таким образом, в течение 2002 г. еще шла работа над указанным проектом главы НК РФ. Но уже в ноябре того же года Правительство РФ поручило МПР России, Минэкономразвития России, Минфину России, Минпромнауки России, Минсельхозу России и Минюсту России подготовить проект федерального закона "О платежах за пользование лесным фондом Российской Федерации" вне рамок законодательства Российской Федерации о налогах и сборах.

С этого момента работа над проектом главы "Лесной сбор" НК РФ прекратилась и с 1 января 2005 года статус платежей за пользование лесным фондом стал неналоговым.

С января 2007 года вступил в действие новый Лесной кодекс, который еще больше минимизировал роль государства в использовании, охране, защите и воспроизводстве лесов.

В соответствии с новой редакцией Лесного кодекса, права на заключение договора аренды лесного участка, находящегося в государственной или муниципальной собственности, либо права на заключение договора купли-продажи лесных насаждений передаются по результатам аукциона.

Теоретически аукцион - продажа с публичных торгов в заранее установленное время и в назначенном месте, при которой продаваемый товар или имущество приобретаются лицом, предложившим наивысшую цену.

Но в российской практике понятие «аукцион», к сожалению, стало почти синонимом аферы, так как у нас в большинстве случаев победитель известен до начала торгов, аукционная форма служит только стилистическим прикрытием для передачи активов по символической цене и с приемлемым уровнем комиссионных организаторам.

Лес - возобновляемый ресурс. Он воспроизводится как под действием сил природы так и человеческого труда. В результате хозяйственной деятельности человека по воспроизводству лесных ресурсов они приобретают стоимость.

В соответствии со ст. 71 Лесного кодекса целью воспроизводства лесов являются своевременное восстановление лесов на вырубках, гарях и иных ранее занимаемых лесом территориях государственного лесного фонда, улучшение породного состава лесов, увеличение их производительности, обеспечение рационального использования земель государственного лесного фонда.

Но с 1 января 2007 все заботы по лесовосстановлению были переложены на арендаторов, а полномочия по организации государственной лесной охраны были переданы органам исполнительной власти субъектов Российской Федерации. Однако по настоящее время органы лесной охраны остаются не сформированы и контроль пока фактически не осуществляется.

Лесной доход от поступления платежей покрывает только около 1/3 затрат, фактически осуществляемых организациями в системе лесного хозяйства. Остальные 2/3 зарабатываются лесхозами через реализацию ими функций хозяйственного управления лесным фондом.

Те объемы затрат, которые показаны в таблицах 2 и 3, далеко не соответствуют реальным потребностям лесного хозяйства в привлечении финансовых ресурсов на управление, охрану, защиту и воспроизводство лесов.

Таблица 4.

Динамика цен древесины на корню в целом по России. (руб. за 1 куб.м)

| годы | Аукционная цена | Арендная плата | Минимальные ставки |

| 1998 | 19,8 | 6,5 | 5 |

| 1999 | 38,9 | 11,3 | 7,8 |

| 2000 | 59,4 | 16,4 | 10,6 |

| 2001 | 77,7 | 21,7 | 16,3 |

| 2002 | 64,4 | 23,7 | 19,5 |

| 2003 | 62,2 | 23,2 | 17,3 |

| 2004 | 79,00 | 34,5 | 23,20 |

| 2005 | 89,57 | 39,83 | 25,04 |

| 2006 | 90,81 | 44,65 | 27,52 |

| 2007 | 100,90 | 47,40 | 30,00 |

| 2008 | 87,42 | 51,55 | 33,53 |

Таблица 5.

Динамика лесного дохода и расходов на ведение лесного хозяйства

| годы | Лесной доход, млн.руб. | Расходы на ведение лесного хоз-ва, млн.руб. | Доля лесного дохода в расходах на ведение лесного хоз-ва, % |

| 1998 | 1 402 | 3 747 | 37,4 |

| 1999 | 3 180 | 6 305 | 50,4 |

| 2000 | 4 946 | 8 750 | 56,5 |

| 2001 | 6 399 | 10 614 | 60,3 |

| 2002 | 5 250 | 16 293 | 33,9 |

| 2003 | 6 623 | 19 679 | 33,9 |

| 2004 | 7 277 | 21 377 | 36 |

| 2005 | 8 517 | 24 997 | 37,3 |

| 2006 | 10 240 | 27 935 | 39,3 |

| 2007 | 13 080 | 36 149 | 38,6 |

| 2008 | 18 500 | 25 682 | 74,5 |

Таблица 6.

Распределение расходов на ведение лесного хозяйства между бюджетами.

| годы | Федеральный бюджет | Бюджеты субъектов Федерации | Внебюджетные средства и другие платежи | Всего, млн.руб | |||

| Млн.руб. | % в общем объеме | Млн.руб. | % в общем объеме | Млн.руб. | % в общем объеме | ||

| 1998 | 1443 | 38,5 | 398 | 10,6 | 1906 | 50,9 | 3747 |

| 1999 | 1875 | 29,7 | 604 | 9,6 | 3826 | 60,7 | 6305 |

| 2000 | 2391 | 27,3 | 713 | 8,1 | 5646 | 64,5 | 8750 |

| 2001 | 2691 | 25,4 | 1072 | 10,1 | 6851 | 64,5 | 10614 |

| 2002 | 3909 | 23,99 | 3392 | 20,82 | 8992 | 55,19 | 16293 |

| 2003 | 3094 | 15,72 | 4935 | 25,08 | 11650 | 59,20 | 19679 |

| 2004 | 3416 | 15,98 | 3509 | 16,41 | 14452 | 67,60 | 21377 |

| 2005 | 4122 | 16,49 | 4298 | 17,19 | 16577 | 66,32 | 24997 |

| 2006 | 2563 | 9,18 | 4672 | 16,72 | 20700 | 74,10 | 27935 |

| 2007 | 5040 | 13,94 | 4912 | 13,59 | 26197 | 72,47 | 36149 |

| 2008 | 6250 | 24,33 | 6687 | 26,04 | 12745 | 49,63 | 25682 |

Из таблиц видно, что при существующем уровне платежей за древесину на корню не решается главная задача - наполняемость бюджетов финансовыми средствами, достаточными для ведения лесного хозяйства в тех объемах, которые обеспечивают устойчивое развитие лесного сектора.

Как видно из проведенного анализа уровень ставок платежей за природопользование, значительно ниже затрат на восстановление, а потенциальные возможности увеличения ставок в отрасли есть. Так например введение биржевой продажи древесины на корню, может сократить многочисленных посредников, которые скупают по низкой цене древесину, и при незначительных затратах увеличивают цену не обработанной древесины в несколько раз. Так по данным Красноярского агентства лесной промышленности цена необработанной древесины у лесозаготовителя на июль 2009г. 500-750 рублей, рыночная цена для потребителей уже составляет 2500-3000 рублей.

Для того, чтобы платежи за пользование лесным фондом решали главную поставленную перед ними задачу - финансово обеспечить охрану, защиту и воспроизводство лесов и создать условия для эффективного лесопользования, средняя ставка платежей должна быть на уровне более 550 руб за мЗ (18-20 долларов США). При этом 40% от ставки должны быть направлены для финансирования затрат на лесовосстановление, по рубкам главного пользования. Эти средства должны быть переданы хозяйствующим субъектам, осуществляющим хозяйственное управление лесным фондом (частному бизнесу в условиях долгосрочной аренды лесного фонда или государственным коммерческим организациям).

30% от ставки на обеспечение финансирования затрат на содержание органов государственного управления лесным хозяйством, выполняющих только государственные функции, и на проведение мероприятий по охране и защите лесов.

30% от ставки необходимы для формирования фонда государственных инвестиций в лесном секторе, направляемых в развитие инфраструктуры в многолесных районах, прежде всего в строительство магистральных дорог общего пользования, способных осуществить значительные сдвиги в размещении предприятий лесного сектора экономики.

Потенциально лесная отрасль располагает возможностями платить за мЗ древесины на корню платеж по ставке около 20 долларов США с учетом того, что 40% круглого леса экспортируется в те страны, где средняя попенная плата на их внутренних рынках превышает заявленную величину в 2-3 раза.

Мы сделали расчеты, представленные в таблице 5, возможных ставок платы за древесину отпускаемую на корню, с учетом затрат на воспроизводство участков лесного фонда. Базовая ставка платежей за древесину на корню, которая отражает рентообразующие факторы, принята нами согласно действующим в настоящее время лесным таксам, определенным Постановлением Правительства Российской Федерации от 22 мая 2007 г. № 310, «О ставках платы за единицу объема лесных ресурсов и ставки платы за единицу площади лесного участка, находящегося в федеральной собственности». Затраты на воспроизводство лесного фонда приняты согласно данным Рослесхоза за 2008г.

За счет низкого уровня ставок платы за древесину, отпускаемую на корню, бюджетная система потенциально не добирает более 800 млн. долларов США лесного дохода при осуществлении рубок главного пользования.

Таблица 7.

Предлагаемый расчет ставок платы за древесину, отпускаемую на корню.3

| Лесные породы | Раз-ряды такс | Расстояние вывозки, км | Минимальная ставка в рублях за 1 плотный м3 | |||

| Деловая древесина без коры | Дровяная древесина в коре | |||||

| Крупн. | Средн. | Мелк. | ||||

| Сосна | 1 | До 10 | 376,2 | 377,1 | 263,4 | 104,3 |

| | 2 | 10,1 -25 | 361,5 | 345,2 | 257,8 | 104,2 |

| | 3 | 25,1-40 | 337,2 | 317,3 | 249,3 | 103,1 |

| | 4 | 40,1-60 | 304,8 | 298,8 | 238,1 | 102, 2 |

| | 5 | 60,1-80 | 280,5 | 257,8 | 228,7 | 101.1 |

| | 6 | 80,1-100 | 264,4 | 246,2 | 223,1 | 100,6 |

| | 7 | 100,1 и более | 248,5 | 234,6 | 217,2 | 100,1 |

| Береза | 1 | До 10 | 288,7 | 249,5 | 232,4 | 105,2 |

| | 2 | 10,1 -25 | 280,5 | 245,3 | 228,7 | 105,1 |

| | 3 | 25,1-40 | 268,8 | 238,6 | 224,3 | 104,1 |

| | 4 | 40,1-60 | 250,2 | 237,2 | 218,3 | 103,7 |

| | 5 | 60,1-80 | 240,1 | 227, 5 | 215,1 | 103,1 |

| | 6 | 80,1-100 | 232,4 | 223,1 | 211,5 | 102,3 |

| | 7 | 100,1 и более | 224,3 | 217,3 | 203,3 | 101,2 |

Существующий уровень платежей за пользование лесным фондом - это показатель низкой эффективности лесопромышленного производства в отношении использования в нем материальных, энергетических, трудовых ресурсов, а также капитала. К сожалению, поддержание уровня платежей за пользование лесным фондом на низком уровне является стратегической позицией частного лесного бизнеса в его отношении с государством в лесном секторе.

Эта позиция основана на убеждении, что только низкие цены древесины на корню способны поддерживать конкурентоспособность лесной промышленности на экспортных рынках.

С экономической точки зрения названный подход к оценке условий

конкурентоспособности лесной промышленности является опасным

заблуждением с большими финансовыми и социальными потерями в будущем.

Все дело в том, что низкие цены на древесное сырье, в основе которых лежат низкие ставки платежей, дают неверные ориентиры для формирования инвестиционной политики в лесном секторе, которая в настоящее время не стимулирует неотложную модернизацию технологических процессов в отраслях по механической, химико-механической и химической переработке древесины, направленную на экономию потребления материальных, энергетических и трудовых ресурсов.

Именно по пути всемирного сокращения материальных и трудовых затрат идет развитие деревоперерабатывающей промышленности в скандинавских странах, странах Северной Америки, странах Прибалтики, где платежи за древесину на корню превышают сложившиеся в России с 10-15 раз.

Государство, в свою очередь, должно обеспечить транспортную доступность лесных ресурсов, развивая дорожную сеть, в т.ч, за инвестиций от поступления платежей за пользование лесным фондом.

Низкие ставки платежей за древесину на корню во многом повинны в том, что в структуре лесного экспорта преобладает вывоз круглого леса.

При этом данное направление использования древесины (вывоз в необработанном круглом виде) возможно только вследствие низких корневых цен. При корневой цене или ставке платежей в размере 10-20 долларов США приоритеты рынка будут переориентированы на внутреннее потребление древесины, где есть возможность рост затрат на сырье скомпенсировать снижением удельных затрат на переработку древесины за счет модернизации технологических процессов.

Исходя из сказанного, следует использовать механизм платежей за пользование лесным фондом в качестве регулятора экспортной политики в лесном секторе, заменяя введение ограничивающих экспортную деятельность высоких вывозных экспортных пошлин на круглый лес гибкими ставками платежей, дифференцированных по видам лесопродукции и районам.

В этой ситуации, когда размер платежей будет привязан к направлениям потребления древесины, экспорт круглого леса превратится в доходный для государства бизнес, собирающий и аккумулирующий доходы для последующих инвестиций в инфраструктуру лесного сектора.

Именно такие финансовые источники были использованы в странах Балтии (Латвия, Эстония) для реконструкции, модернизации существующих и строительства новых деревоперерабатывающих предприятий.

Проблем, обусловивших низкую доходность от использования лесных ресурсов в Российской Федерации достаточно много. Основными из них являются:

- недостаточная точность оценки лесоресурсного потенциала,

- слабый контроль за использованием лесов;

- недостаточный объем лесохозяйственных мероприятий.

- низкий уровень собираемости платежей и налогов в лесном секторе экономики, обусловленный отсутствием соответствующей нормативно-правовой и законодательной базы.

Основные факторы, обусловившие появление проблем неэффективности использования лесного потенциала страны:

- истощение эксплуатационных запасов древесины в зонах расположения действующих лесопромышленных предприятий и путей транспорта;

- недостаточная точность учёта лесных ресурсов;

- низкая эффективность государственного лесного контроля на региональном уровне;

- значительные потери лесных ресурсов от пожаров, вредителей и болезней, которые значительно выше общих расходов на охрану, защиту и воспроизводство лесов;

- невысокое качество лесовосстановления;

- низкий технический уровень лесохозяйственных работ;

- слабо развитая инфраструктура в лесах;

- высокий уровень нелегального оборота древесины;

- изменение в местах интенсивного освоения лесов ресурсного и экологического потенциала, нарушение биологического разнообразия, лесов, сокращение видового и экосистемного разнообразия, что ставит под угрозу выполнение Российской Федерацией международных обязательств по сохранению биологического разнообразия, смягчению глобальных изменений климата, требований лесной сертификации.

Сложившаяся система платежей за пользование возобновляемыми природными ресурсами в сфере лесопользования не отвечает требованиям рыночной экономики. Убыточное лесопользование, каковым оно является в настоящее время вынуждает государство включать механизм регулирования перераспределения финансовых ресурсов, для обеспечения деятельности и воспроизводства в лесном секторе экономики. Налоговая система платежей является рыночным механизмом регулирования взаимоотношений бизнеса и государства, которая, через свои фискальную, регулирующую, стимулирующую и распределительную функции обеспечивает эффективную деятельность бизнеса. Налоговое администрирование имеет действенный, отработанный механизм, позволяющий равномерно пополнять бюджет государства, и своевременно применять правовые рычаги, на законной основе. Платежи за пользование лесным фондом в форме арендной платы, есть не что иное, как рента за пользование участками лесного фонда, которая в размере минимальных ставок вносится в федеральный бюджет, администрируется отраслевым ведомством «Рослесхоз», имеет совершенно иной правовой статус, и не покрывает половины затрат на ведение лесного хозяйства. В то же время отрасль имеет большой потенциал доходности, однако собственник лесного фонда – государство не получает доходы, а вынуждено вкладывать дополнительные средства на содержание лесного хозяйства. Это не рыночные, а централизовано – распределительные отношения государства и бизнеса в лесном секторе экономики. Налоговый статус платежей позволит повысить доходность в отрасли, развивать производство по глубокой переработке древесины, снизить экспорт сырья, увеличить конкурентоспособность продукции лесопереработки на мировых рынках

1 ФЗ "О Федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов».

2 О поступлении администрируемых ФНС России доходов в федеральный бюджет Российской Федерации в 2008 года

3 Ставки определены как среднеарифметические минимальных ставок платы за древесину на корню по породам, установленные Постановлением Правительства от 22 мая 2007 года №310 плюс средние затраты на восстановление вырубленного сортимента..