Удк 658. 152 (477. 74) Михайлюк Елена Леонидовна

| Вид материала | Документы |

СодержаниеМесто Одесской области среди регионов Украины Показатели развития рыночной инфраструктуры Одесской области Таблица 3 Объемы инвестиций в основной капитал [10] |

- Удк 658. 152 (477. 74) Михайлюк Олена Леонідівна, 260.33kb.

- Удк 334. 012. 64(477. 74) Михайлюк, 193.78kb.

- Удк 658. 152 Стащук О. В., аспірант, 107.79kb.

- Удк 658. 152 Ткаченко, 156.65kb.

- Удк 902. 9+902. 6: 737(477. 75)=737(477. 75), 77.55kb.

- Удк 152. 27 (075. 8) + 157 (075. 8) + 152. 3 (075, 60.12kb.

- 01. 192. 11. 1-80, 63.6kb.

- Гост 12 005-84 , 73.15kb.

- Удк 658. 562. 012 + 660. 2 + 006, 52.12kb.

- Удк 658. 002. 6: 006. 025, 169.96kb.

УДК 658.152 (477.74)

Михайлюк Елена Леонидовна

кандидат экономических наук

старший научный сотрудник Регионального

филиала Национального Института

стратегических исследований в г. Одессе

Пути повышения инвестиционной привлекательности Одесской области

В современных условиях незавершенности трансформационных изменений и усиления механизмов местного самоуправления актуальной проблемой является формирование эффективной региональной инвестиционной политики, которая бы всесторонне учитывала уровень экономического развития и инвестиционный потенциал регионов.

Распределение инвестиций по регионам зависит от многих факторов. Инвестиционную привлекательность регионов можно оценивать по пяти группам факторов: социально-экономическое развитие; рыночная инфраструктура; финансовая инфраструктура; человеческий капитал; взаимоотношения предпринимательства и власти. Последний фактор свидетельствует о степени готовности региональной власти сотрудничать с инвесторами и характеризуется устойчивой обратной зависимостью между размерами административного аппарата и объемами инвестиций.

Уровень инвестиционного сотрудничества Украины остается низким. По показателю инвестиций на душу населения Украина в десятки раз отстает от стран Восточной Европы. Незавершенность институционных преобразований, чрезмерное вмешательство государственных органов в хозяйственную деятельность предприятий и коррупция не способствуют поступлению в Украину мировых финансовых потоков [1, 2].

Одной из главных причин низкого уровня прямого иностранного инвестирования в Украине пока еще остается неблагоприятный, по сравнению с другими странами, инвестиционный климат. Работа относительно повышения инвестиционной привлекательности экономики страны и отдельных регионов ведется постоянно [3, 4, 5], но информации по отдельным регионам недостаточно. Еще меньше материалов, которые характеризуют ситуацию по определенным критериям и на их основе дают возможность разработать более эффективные пути улучшения ситуации.

К факторам, снижающим инвестиционный климат можно отности: низкую покупательную способность населения; несовершенство налогового, хозяйственного и гражданского кодексов; нестабильность имеющейся нормативно-правовой базы; неурегулированность корпоративных отношений; наличие теневого сектора экономики, которая делает неконкурентноспособной продукцию официальной экономики; отсутствие четкой и последовательной приоритетной государственной и региональной политики; низкий уровень капитализации украинских банков, который не дает возможности кредитовать рискованные проекты и тормозит возможности реализации венчурных проектов; высокий уровень коррумпированности в органах власти.

Все эти факторы отпугивают инвесторов из развитых стран мира. На данный момент среди ведущих инвесторов в Украине преобладают российские [6, 7], хотя наша страна для российского бизнеса является высокорисковой сферой вложений. Это связано с тем, что в Украине отсутствует политическая предсказуемость и экономическая стабильность, соответствующая инфраструктура для инвестиций.

Процветает рейдерство, что также не повышает инвестиционной привлекательности. С января по июнь 2006 года в Украине зарегистрированы 43 операции по слиянию и поглощению компаний на общую сумму в 3690,1 млн. долл. Основные сферы экономики, где проводились такие операции - финансы, металлургия, нефтегазовая промышленность, связь и услуги, земельная собственность.

Для создания благоприятного климата в регионах необходимо формирование “прозрачного” регионального инвестиционного рынка; сочетание инвестиций с инновациями благодаря выбору наиболее прогрессивных проектов; рациональное размещение инвестиционных проектов с учетом экономических интересов всех его участников.

Важным фактором повышения региональной инвестиционной активности является формирование информационной открытости и привлекательного имиджа регионов. Одесская область по своему экономическому, инновационному и людскому потенциалам и геоэкономическому положению является одной из ведущих в Украине (табл. 1).

Таблица 1

Место Одесской области среди регионов Украины

| №п/п | Показатель | Едини цы измерения | 2006 год | Уд. вес в общем объеме по Украине % | Место среди регионов по значению показателя |

| 1 | Валовая добавленная стоимость (при 2004 г.) | млн грн | 16050 | 5,0 | 5 |

| 2 | Индексы промышленного производства* | % | 106,4 | х | 15 |

| 3 | Темпы роста (снижения) объема валовой продукции сельского хозяйства | % | 101,0 | 4,9 | 8 |

| 4 | Инвестиции в основной капитал в фактических ценах (за 9 месяцев в 2006 г.) | млн грн | 3214,1 | 4,7 | 6 |

| 5 | Прямые иностранные инвестиции в область (за 9 месяцев 2006 года) | млн дол. США | 681,3 | 3,4 | 6 |

| 6 | Темпы роста (снижения) розничного товарооборота | % | 133,1 | х | 5 |

| 7 | Среднемесячная заработная плата | грн | 965,6 | х | 9 |

| 8 | Уровень безработицы | % | 2,0 | х | 5 |

| 9 | Поступления налогов и сборов в бюджеты всех уровней | млн грн | 3733,4 | х | 7 |

| 10 | Темп роста (снижения) строительных работ | % | 110,3 | х | 5 |

| 11 | Задолженность по выплате заработной платы | млн грн | 28,2 | х | 10 |

| 12 | Экспорт товаров (за 9 месяцев в 2006 г.) | млн дол. США | 690,3 | х | 11 |

| 13 | Импорт товаров (за 9 месяцев в 2006 г.) | млн дол.. США | 1704,7 | х | 7 |

*Без учета производства продуктов нефтепереработки [8].

По „Стратегии развития Одесской области на период до 2015 года” регион видится как современный производственный комплекс, способный развивать и удовлетворять внутренние потребности, наращивать экспорт конкурентоспособной продукции и услуг, увеличивать производство наукоемкой промышленной продукции на основе максимального использования благоприятных условий и преимуществ геополитического положения региона, глубоко анализировать и рационально использовать экономический, научный, трудовой потенциал [9].

Для того, чтобы реально оценить потенциальные возможности региона и предложить пути повышения инвестиционной привлекательности, нужен мониторинг проблем, которые сдерживают позитивное развитие. Существует множество методик, по которым оценивают инвестиционный климат. Возьмем за основу 10 критериев: количество приватизированных предприятий, кредиторская задолженность, доходы местных бюджетов, инвестиции в основной капитал, объем промышленной продукции, задолженность по зарплате, номинальная среднемесячная зарплата, количество безработных, количество населения, уставный капитал коммерческих банков.

Количество приватизированных предприятий. В Одесской области процессы реструктуризации экономики проходят достаточно быстрыми темпами по сравнению с большинством других регионов. По состоянию на 1 октября 2007 года в области приватизировано 4703 объекта, в том числе 1431 – государственной и 3272 - коммунальной собственности. Но при этом негативной видится ситуация с приватизацией земли в сельском хозяйстве. Обязательным условием повышения инвестиционной привлекательности является создание рыночной инфраструктуры (табл. 2).

Таблица 2

Показатели развития рыночной инфраструктуры Одесской области

(количество единиц) [8]

| № п\ п | Показатели | 01.01.2006г. |

| 1 | Биржи | 28 |

| 2 | Коммерческие банки | 81 |

| 3 | Инвестиционные компании | 116 |

| 4 | Страховые организации | 154 |

| 5 | Аудиторские фирмы и частные аудиторы | 112 |

| 6 | Центры Бизнеса | 10 |

| 7 | Инкубаторы Бизнеса | 2 |

| 8 | Фонды поддержки предпринимательства | 9 |

В сфере малого и среднего бизнеса занято свыше 260 тыс. чел, что составляет почти 30 % от всего занятого населения области. Удельный вес малого и среднего бизнеса в формировании сведенного бюджета области составляет свыше 28 %. На фоне снижения темпов прироста числа малых предприятий противоречиво выглядит тенденция увеличения плотности малого предпринимательства – количеству малых предприятий на 10 тыс. чел населения: в 2002 году была 48 единиц, в 2003 году – 54 единицы, в 2004 году – 58 единиц, в 2005 году - 62 единицы.

Общими проблемами функционирования малого бизнеса на региональном уровне являются: обременительная процедура получения разрешительных документов, низкая осведомленность действующих предпринимателей (особенно предпринимателей -начинающих свое дело, относительно условий и способов ведения предпринимательской деятельности), дефицит новейших технологий, инновационных разработок, отсутствие информации относительно проектов и решений местных органов власти, которые регламентируют предпринимательскую деятельность.

Основные усилия власти на протяжении последних лет направлялись на реализацию региональных программ развития малого бизнеса, упрощения процедур входа в бизнес, внедрения государственной регуляторной политики. Но реформы проходят очень медленно – постоянно тормозятся бюрократическим аппаратом и коррумпированностью чиновников.

Статистические данные относительно развития малого предпринимательства в Одесской области прослеживают стойкую тенденцию к росту. За последние 5 лет общее количество малых предприятий увеличилось с 10,6 тыс. до 15 тыс. единиц, а среднегодовое количество занятых на них с 92,3 тыс. до 103 тыс. чел. Основная часть малых предприятий действует в городах Одесса (67,4 %), Ильичевск (4,4 %), Измаил (2,5 %), Овидиопольском (3,9 %) и Беляевском (2 %) районах. Объемы реализации продукции (работ и услуг) малыми предприятиями достигли 4893,0 млн. грн. или 7,1 % в соответствии с общим показателем по области, и в расчете на одно малое предприятие объем реализации составил 425,4 тыс. грн.

Стратегическим направлением последующего развития и поддержки малого и среднего бизнеса в регионе может стать:

- усиление финансово-кредитной поддержки развития малого и среднего предпринимательства, частичное возмещение из областного и местных бюджетов ставок по кредитам;

- расширение бизнесовой инфраструктуры за счет создания в каждом районе и городе области фонда поддержки предпринимательства относительно предоставления консалтинговых, тренинговых и других услуг.

Все это сделает возможным повышение удельного веса малого и среднего бизнеса в общем выпуске продукции по региону, увеличит поступления от субъектов малого и среднего бизнеса в бюджет Одесской области до 40 %. Уже в конце 2011 года за счет самозанятости населения и увеличения количества малых предприятий до 17 тыс. единиц планируется создать новые рабочие места и вовлечь в трудовую деятельность в сфере предпринимательства около 300 тыс. чел.

Кредиторская задолженность. Состоянием на 1 июля 2007 года текущая дебиторская и кредиторская задолженности составляли соответственно 14 522,2 млн грн и 18 019,8 млн. грн. По сравнению с началом 2007 года дебиторская задолженность увеличилась на 37,6 %, кредиторская - на 41,5 %. Налоговый долг по платежам в бюджет без учета налогового долга банкротов состоянием на 1 октября 2007 года составлял 63,8 млн. грн. и увеличился с начала 2007 года на 23,1 млн. грн.

По видам экономической деятельности наибольший удельный вес текущей кредиторской задолженности составляют предприятия торговли – 40,8 % (7358,8 млн. грн), промышленности – 21,4 % (3863,3 млн. грн.), транспорта и связи – 11,3 % (2032,0 млн. грн.). Наибольшая задолженность на предприятиях транспорта и связи – 30,8 % (7022,5 тыс. грн), промышленности – 27,9 % (6362,9 тыс. грн), сельского хозяйства – 24,4 % (5554,5 тыс. грн).

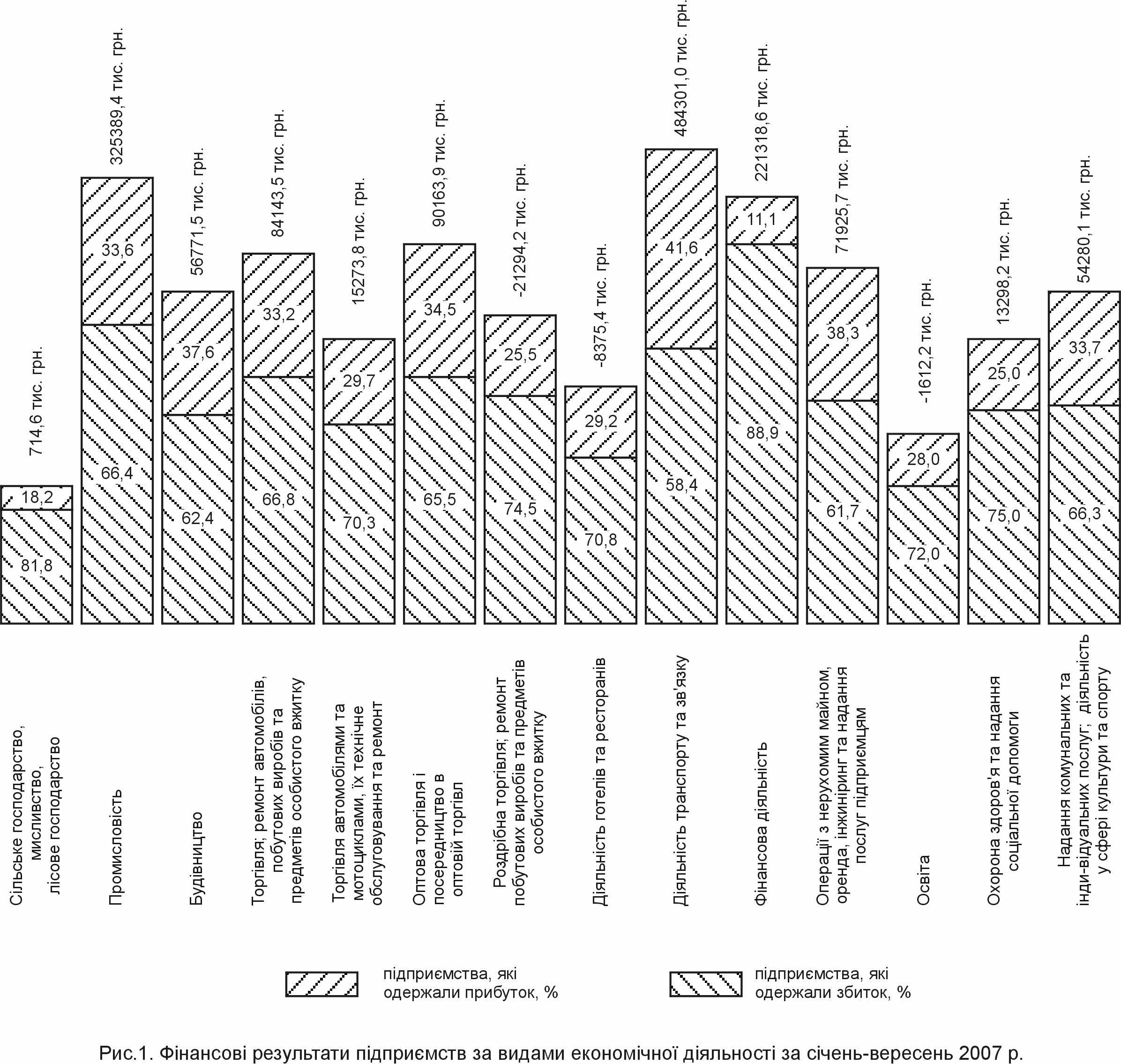

Негативным моментом, сложившимся в структуре оборотных средств, является увеличение удельного веса дебиторской задолженности и уменьшение денежных средств и товарно-материальных ценностей. Таким образом, сохраняются негативные

во взаимоотношениях между субъектами хозяйственной деятельности, которые предопределяют увеличение объемов задолженности [11] (рис. 1).

Доходы местных бюджетов. Одним из основных обобщающих показателей, который характеризует экономическое положение региона, является валовый региональный продукт (ВРП) и валовая добавленная стоимость (ВДС). Объем ВРП по Одесской области в 2004 году составлял в фактических ценах 17029 млн. грн, что составляло 4,9 % ВРП Украины. ВРП в расчете на душу населения в 2004 году составил 7028,2 грн.

Валовая добавленная стоимость региона состоит из суммы валовой добавленной стоимости всех видов экономической деятельности. Объем ВДС по Одесской области в 2004 году составил в фактических ценах 16050 млн. грн, что составляет 5,0 % ВДС Украины. По объемам показателя область занимает 5-тое место по стране и остается лидером на Юге Украины.

Инвестиции в основной капитал. Главным стратегическим инвестором для любой страны или региона является в первую очередь не иностранный, а внутренний инвестор. Чтобы привлечь иностранного инвестора, принимающая сторона должна обеспечить соответствующий уровень развития экономики, инфраструктуры и законодательной базы. Это достигается также и благодаря притоку инвестиций в основной капитал. Темпы роста объема инвестиций в основной капитал по области за последние 2 года росли медленнее, чем по стране и некоторых областям (табл. 3), в расчете на душу наесления этот показатель тоже ниже.

Таблица 3

Объемы инвестиций в основной капитал [10]

| № п/п | Регионы | Темпы роста (снижения) в % к соответствующему периоду предыдущего года | На душу населения, грн | ||

| 2006 | 2007 | 2006 | 2007 | ||

| 1 | Украина | 112,2 | 132,2 | 832,7 | 1287 |

| 2 | Одесская область | 115,3 | 125,4 | 856,3 | 1280,1 |

| 3 | Киевская область | 137,4 | 159,8 | 1024,1 | 1914,3 |

| 4 | Днепропетровская область | 101,9 | 154,9 | 857,7 | 1530,4 |

За января-июнь 2007 года предприятиями и организациями всех форм собственности за счет всех источников финансирования освоено 3441,4 млн. грн капитальных инвестиций. Подавляющую часть из них (88,8 %) составляли инвестиции в основной капитал (в капитальное строительство, приобретение машин и оборудования). Основным источником капитальных инвестиций, как и инвестиций в основной капитал, остаются собственные средства предприятий и организаций (соответственно 59,4 % и 58,7 % всех освоенных средств). Это свидетельствует о прибыльной деятельности предприятий и возможности направлять собственные средства на строительство и обновление имеющихся производственных мощностей.

Предприятиями и организациями разных форм собственности за счет всех источников финансирования освоено 3056,7 млн. грн инвестиций в основной капитал (капитальных вложений), что на 25,4 % больше сравнительно с соответствующим периодом 2006 года.

Одесса за рейтингом средней стоимости м2 жилья сегодня находится на втором месте после Киева (1820 долларов за 1 м2). Высокие цены на жилье объясняются тем, что Одесса - портовый и курортный город с разнообразными зарубежными связями, развитой промышленностью и инфраструктурой. К тому же в себестоимость жилья закладываются инфляционные ожидания, теневые схемы, коррупционные и бюрократические расходы и тому подобное.

По состоянию на 1 июля 2007 года сумма прямых иностранных инвестиций со стран мира в область, включая капитал кредитования, составляла 863,01 млн. дол. США из них: 760,0 млн. дол. США – капитал нерезидентов, направленный в уставные фонды предприятий области (его объем увеличился на 16,4 % сравнительно с данными на соответствующую дату 2006 года). Объем прямых иностранных инвестиций в расчете на одно лицо на 1 июля 2007 года составлял 318,3 дол. США, тогда как в среднем по Украине этот показатель составил 518,6 долларов.

Наиболее приоритетными отраслями для инвесторов стали сфера услуг, в которую вложено приблизительно 40 % от общей суммы, а также транспорт и строительство, в которые вложено 38 % и 25 % от общей суммы инвестиций соответственно.

Среди стран мира лидерами прямого иностранного инвестирования в экономику области были: Нидерланды (23,1 % общего объема прямых иностранных инвестиций), Кипр -14,5 %; США – 13,9 %; Соединенное Королевство – 12,1 %; Виргинские Острова (Британские) – 5,1 % и Швейцария – 4,5 %. На эти страны приходилось 73,2 % общего объема прямых инвестиций.

По состоянию на 1 июля 2007 года кредиты и ссуды от прямых инвесторов-нерезидентов получили 32 предприятия на сумму 103,0 млн. долларов. От инвесторов из Кипра поступило 32,3 % этих средств, Португалии – 24,4 %; России – 11,0 %; США – 5,8 %; Сингапура – 5,6 %; Нидерландов – 5,0 %.

Подавляющая часть прямых иностранных инвестиций (88,4 %) сконцентрирована в городах области. Наиболее привлекательными для инвесторов были: г. Одесса, предприятиям которого осуществлено 59,4 % инвестиций на общую сумму 404,6 млн. долл.; г. Ильичевск – 21,3 % или 145,0 млн. долл., Коминтерновский район – 6,4 % или 43,8 млн. долл. и г. Теплодар – 3,2 % или 22,0 млн. долл.

Предприятиями области разработано свыше 130 инвестиционных предложений на общую сумму свыше 3 млрд. долл. Среди предприятий, которые реализуют наибольшие инвестиционные проекты, выделяются предприятия пищевой и перерабатывающей промышленности. Значительные вложения иностранных инвестиций получили предприятия, работающие в сфере транспорта, строительства, нефтепереработки, оптового и розничной торговли.

Область сформировала достаточно разнообразный портфель инвестиционных предложений. Это строительство парогазової электростанции вблизи г. Рени шведской компанией "Energiaki Techniki International S.A.”, чтобы уменьшить энергетическую зависимость от Республики Молдовы. США проявили заинтересованность к инвестированию транспортной инфраструктуры, в частности, строительства дороги Одеса-Рени, портовой системы, реконструкции аэропорта и строительства стадиона. Немецкие инвесторы заинтересованы в инвестировании производства комплектущих для автомобилей, развития машиностроительной отрасли, строительства, пищевой промышленности. Российских инвесторов привлекают мощности наших морских портов, авиапорта, а также нафтоперевалка та нефтепереработка.

Объем промышленной продукции. Индексы физического объема валового продукта по области ниже средних значений по стране (по Украине соответственно на 2005 и 2006 годы: 102,7 % и 107,1 %; по области – 99,6 % и 102,1 %). Удельный вес убыточных предприятий в области составляет 36,2 % (по стране – 36,0 %).

Темпы роста промышленного производства значительно увеличились за 2005-2006 годы и отвечают средним значением по стране. Уровень рентабельности предприятий очень низкий (4,9 %) и за последние годы снижается (по Украине на 2007 год - 5,8 %).

Удельный вес инновационно активных промышленных предприятий в области снижается и их удельный вес сравнительно с общеукраинским уровнем падает: (соответственно на 2006 и 2007 годы по Украине: 9,4 % и 8,3 %, а по области – 10,1 % и 6,2 %). В январе-июне 2007 года инновационную деятельность осуществляли 25 предприятий (6,2 % к общему количеству предприятий).

Как правило, инвесторы идут туда, где государство или регион уже вложили средства в развитие социальной, инженерной, транспортной и других инфраструктур. Сильными сторонами развития промышленного потенциала могут быть:

- значительный потенциал производственных мощностей, способный к реализации современных технологий и быстрому наращиванию объемов производства, в частности в инвестиционно состоятельных отраслях;

- научно-технический потенциал, который охватывает 43 отраслевых научно-исследовательских института, конструкторские и технологические учреждения с развитой инфраструктурой, способной удовлетворить потребности инновационного развития промышленности;

- природно-ресурсный потенциал, который дает возможность производить конструкционные и функциональные материалы в объемах, достаточных для самообеспечения замкнутых технологических циклов в промышленности.

В то же время в промышленном комплексе области существуют проблемы, предопределенные низким уровнем переработки и высокой ресурсоемкостью производства, недостаточной мощностью финансово-кредитной системы, высокой налоговой нагрузкой и несовершенным нормативно-правовым обеспечением; ростом цен на метал и энергоносители, существенно влияющих на финансовые показатели работы предприятий машиностроения и металлургии, а также конкурентоспособность продукции предприятий отрасли; энергетической зависимостью области (в первую очередь от Республики Молдова).

Ввиду необходимости внедрения новых форм рыночных отношений, предусматривается реализация проекта индустриального (промышленного) кластера - технопарка «Международный центр производителей микроэлектронной, бытовой, компьютерной, электронной техники; организация изготовления на инновационной основе телевизоров, холодильников и других товаров широкого потребления» (сокращено название - «Международный центр производителей»).

Формируется агропромышленный кластер, который объединит свыше 30 предприятий, занимающихся выращиванием свиней и крупного рогатого скота, птицеводством; изготовлением оборудования и использованием технологий для повышения экологической безопасности производства, (в частности предусмотрена переработка органических отходов в биогумус и биогаз); переработкой сельскохозяйственной продукции; выращиванием растительного сырья для производства пищевых продуктов и лекарственных препаратов. Такое межотраслевое объединение рассматривается на примерах Болградского, Коминтерновского и Овидиопольского районов. Основой функционирования кластера является идея внедрения энергосберегающего оборудования и экологически безопасных технологий. Основой является научно-технический потенциал области с теоретическими разработками, лабораториями, конструкторскими бюро, часть которого регион уже потерял за годы независимости [11].

Задолженность по зарплате. По состоянию на 01.09.2007 г. задолженность по выплате заработной платы имеют 178 предприятий с общей суммой долга 28,2 млн. грн, в том числе: 84 - экономически активные предприятия, 57 – экономически неактивные, 37 – предприятия-банкроты.

Номинальная среднемесячная зарплата в области имеет устойчивую тенденцию к росту. В 2007 году она составила 1272 грн. (по Украине – 1253 грн.; в г. Киеве – 2104 грн., в Донецкой области – 1394 грн.). Сохраняется значительная дифференциация уровня заработной платы работников, которая связана со спецификой видов деятельности. Разрыв между наивысшим уровнем заработной платы (на предприятиях химического производства) и самым низким (в рыбном хозяйстве) составлял 7 раз.

Одесская область отличается высоким позитивным сальдо трудовой миграции. Результатом этого процесса является содействие социально-экономической стабильности путем дополнительного поступления значительных финансовых ресурсов, что выгодно не только семьям отдельных граждан, которые являются владельцами данных ресурсов, но и региону в целом, поскольку снижается уровень бедности, растет совокупный спрос, увеличивается объем внутреннего рынка. Кроме того, по возвращении из-за границы значительную часть заработанных средств украинцы тратят для учреждения собственного бизнеса, создавая рабочие места не только для членов своей семьи, но и для других граждан.

Количество безработных. По показателям уровня безработицы область занимает одно из последних мест (на 2007 год по области он составлял 5,1 % от экономически активного населения, по Украине – 7,4 %). Спрос на рабочую силу постоянно растет, растет и уровень трудоустройства граждан.

Так, уровень экономической активности населения в 2006 году увеличился с 58,7 % до 59,3 %; вырос уровень занятости населения в возрасте от 15 до 70 лет (с 55,6 % до 56,2 %); уровень безработицы снизился с 5,4 % до 5,1 %. В самой же области соотношение уровня безработицы разное – в Ширяевском районе уровень безработицы составляет 13 %, в городах Ильичевске – 0,2 %, Одессе – 0,3 %.

Одной из важнейших проблем развития области является проблема эффективного использования трудовых ресурсов. Благодаря легализации наемной рабочей силы возможно избежать проблем теневой занятости, а главное - обеспечить социальную защиту работников, которые в настоящее время получают заработную плату в конвертах и не принимают участия в формировании пенсионных и страховых фондов.

Количество населения. Для инвестиционного развития региона, который не может претендовать на роль сырьевого, важным фактором экономического развития является человеческий капитал. От его количества, уровня квалификации и образованности зависят направления экономической политики. Плотность населения области ниже средней по Украине и составляет 72,1 чел. на 1 км2 по сравнению с 77,7 в среднем по стране. На территории области, как и в Украине в целом, наблюдается последующее сокращение численности населения. По сравнению с данными Первой Всеукраинской переписи населения 2001 года, она сократилась на 66,8 тыс. чел. (на 2,7 %), а за последний год – на 13,5 тыс. чел.

Основным фактором уменьшения количества населения области является естественное сокращение. В расчете на 1000 жителей в целом по области оно составляло 5,6 чел.. В сельской местности показатель естественного сокращения населения превышает городской в 1,7 раза. Только в городах Теплодар и Южный наблюдался положительный естественный прирост населения: соответственно 4,1‰ и 3,1‰. Естественное сокращение населения является следствием неблагоприятного соотношения между рождаемостью и смертностью. Так, в 2005 году на 100 умерших приходились 59,7 рожденных.

Следствием снижения рождаемости и сохранения этой тенденции на протяжении длительного периода на уровне, не обеспечивающем воспроизводство населения, является процесс старения, который в будущем может создать демографические проблемы. Также наблюдается тенденция увеличения потерь населения в работоспособном возрасте: в 2004 году – 28 %, в 2005 году 28,2 % от общего количества умерших.

Инвестиционная привлекательность также связана с уровнем квалификации человеческого капитала. Высокий уровень образованности формируют высшие учебные заведения области, которые обеспечивают фундаментальную научную, профессиональную и практическую подготовку специалистов для всех сфер региона. Сеть учебных заведений состоит из: 55 высших учебных заведений І-ІV уровней аккредитации, в том числе 46 - государственных (28 - І-ІІ уровней аккредитации; 19- ІІІ-ІV уровней аккредитации) и 8 негосударственных (5- І-ІІ уровней аккредитации и 3 - ІІІ-ІV уровней аккредитации).

Характерная для последних лет тенденция расширения международных контактов ВУЗов способствует интеграции отечественного образования в европейское научное содружество, создает условия для внедрения новейших образовательных технологий, повышает уровень профессиональной подготовки выпускников, качество научно-исследовательских работ, расширяет возможности привлечения иностранных инвестиций в разнообразные программы и фонды.

Уставный капитал коммерческих банков. Одним из важнейших залогов стабильного роста экономики является создание внутреннего финансового рынка. На улучшение финансового состояния предприятий влияет развитая банковская система. На территории области действует 81 банковское учреждение, в том числе 10 самостоятельных банков и 71 филиал, а также 1050 безбалансовых отделений.

По количеству банков – юридических лиц - Одесский регион удерживает 4-тое место в Украине по кредитам, направленным в экономику региона. Общая сумма кредитов, предоставленных коммерческими банками субъектам ведения хозяйства в 2007 году, составляет 28982,8 млн. грн., что превышает уровень 2006 года на 4830,5 млн. грн или 20,0 %. За остатками задолженности по кредитам, предоставленным физическим лицам, Одесская область занимает 4-е место среди областей Украины.

Рынок финансовых услуг в Украине все еще представлен преимущественно банковским сектором. Длительное время в нашей стране не уделялось надлежащего внимания развитию полноценного рынка капитала. Отсутствие эффективного рынка ценных бумаг существенно тормозит развитие экономики. Нужно уделять особое внимание защите прав инвесторов, публичности информации, повышению стандартов корпоративного управления.

Состояние и перспективы функционирования финансовых институтов рынков капитала имеют важное значение для национальной экономики. Для отдельных банков проблематичным остается состояние «кредитного портфеля», потому что за последнее время существенно выросли объемы просроченной и пролонгированной задолженности. Некоторые банки ведут неоправданно рискованную кредитную политику, не полностью выполняют нормативы НБУ, не во всех банках соблюдено выполнение нормативов относительно страхового и резервного фондов.

Выводы

Главными проблемами развития экономики Одесской области являются:

- ограниченное финансирование программ из Государственного бюджета; несвоевременное поступление средств государственных субвенций и неудовлетворительная работа заказчиков относительно освоения полученных средств;

- зависимость электроснабжения потребителей юго-западной части Одесской области от Республики Молдова;

- неудовлетворительный уровень инновационной деятельности на предприятиях области; недостаточная загрузка производственных мощностей, значительный износ основных фондов и наличие значительных объемов энергоемкого оборудования;

- замедление темпов роста реального сектора экономики, наличие убыточных предприятий; недостаточное использование потенциала развития внешнеэкономической деятельности; неблагоприятная экологическая ситуация.

Стратегическими заданиями создания конкурентной среды, которая бы способствовала притоку инвестиций, могут стать:

- аккумуляция средств населения в рамках систем социального и пенсионного страхования и их направление на долгосрочное кредитование инвестиционной деятельности; усиление инвестиционной активности населения и обеспечение гарантированной защиты их сбережений;

- расширение базы инвестиционных ресурсов, которые будут направляться в инновационную сферу, через механизмы налоговой, таможенной и регулятивной политики;

- усиление инвестиционного направления развития фондового рынка и его инфраструктуры, инвестиционное направление приватизационных процессов;

- внедрение механизма аккумуляции свободных средств, в частности в венчурных фондах; создание системы страхования инновационных рисков;

- упрощение доступа предприятий к долгосрочным кредитам, снижение реальных процентных ставок благодаря реструктуризации и дополнительной капитализации банковского сектора, созданию условий для долгосрочного кредитования, увеличению присутствия иностранного банковского капитала на рынке Украины;

- внедрение инструментов стимулирования энерго- и ресурсосбережения, переход на энерго- и ресурсосберегающие технологии как средство повышения производительности труда и высвобождения значительных инвестиционных ресурсов.

Для любой административной единицы страны важным является развитие предпринимательства как ключевого фактора экономики. Одним из самых главных заданий органов исполнительной власти в сфере развития предпринимательства является установление и реализация прозрачных, четких, понятных, единственных для всех "правил игры", обеспечение их общего соблюдения, создание условий для свободного доступа ко всем сегментам рынка, гарантирование всем субъектам предпринимательской деятельности защиты их законных прав и интересов в отношениях с другими субъектами и органами власти.

Для улучшения инвестиционного климата в области необходимо:

- продлить формирование инвестиционного пакета, в который входила бы производственная и социально-бытовая инфраструктуры;

- с целью содействия реализации инвестиционных проектов совмещать интеллектуальный и предпринимательский потенциал региона;

- для предания огласке инвестиционной привлекательности отдельных территорий области разработать рейтинг их инвестиционной привлекательности.

Список литературы:

- Ткач А. А. Інституціональні елементи ринкової інфраструктури // Економіка та держава .- 2005 .- № 1. - С. 43-47.

- Бєлєнький П., Другов О. Регіональна політика збалансованого соціально-економічного розвитку // Регіональна економіка. - 2005. - № 1. - С. 96-106.

- Волкова Т. Практика привлечения иностранных инвестиций в экономику Украины в рамках ОЧЭС // Проблемы и перспективы развития сотрудничества между странами Юго-Восточной Европы в рамках Черноморского экономического сотрудничества и ГУАМ. - Сб. научн. трудов. - Ливадия-Донецк: ДОННУ. - 2007. - Т. 1. - С. 236-240.

- Орловська Ю. В., Зайченко О. О. Інвестиційний маркетинг як інструмент залучення іноземних інвестицій в Україну та її регіони // Проблемы и перспективы развития сотрудничества между странами Юго-Восточной Европы в рамках Черноморского экономического сотрудничества и ГУАМ. - Сб. научн. трудов. - Ливадия-Донецк: ДОННУ. - 2007. - Т. 1. - С. 38-43.

- Медведкін Т. С., Соколов Г. В. Технологічна конкурентоспроможність економіки України на світовому ринку // Проблемы и перспективы развития сотрудничества между странами Юго-Восточной Европы в рамках Черноморского экономического сотрудничества и ГУАМ. - Сб. научн. трудов. - Ливадия-Донецк: ДОННУ. - 2007. - Т. 1. - С. 485-491.

- Денисюк О. М. Російський фактор у процесі приватизації в Україні // Формування ринкових відносин в Україні. - 2005. - № 4(47). - С. 100-103.

- Сікора Б. Російська економічна експансія в Україні. - К.: Економіка і право, 2003. - 500 с.

- Програма соціально-економічного розвитку Одеської області на 2007 рік. - Затверджена рішенням Одеської обласної ради від 23 лютого 2007 року № 172-V. - oda.odessa.gov.ua.

- Стратегія економічного та соціального розвитку Одеської області до 2015 року. - Схвалена рішенням Одеської обласної ради від 10 листопада 2006 року № 91-V. - Одеса. - Проект – 2006. - 91 с. - oda.odessa.gov.ua.

10. Статистична інформація. Державний комітет статистики України //

ukrstat.gov.ua/

11. Статистична звітність. Головне управління статистики в Одеській області

// odessastat.od.ukrtelecom.ua/ - 5k