Корея Семинар "Энергетическая безопасность сва (Япония и Южная Корея)"

| Вид материала | Семинар |

- Южная Корея, 49.53kb.

- Южная Корея и Северная Корея. Это было давно единым государством, но после Второй мировой, 61.75kb.

- Павел Эдуардович Шабалин. Прозвучали доклад, 273.43kb.

- «Горячие точки» в Азии, 1950- 2009 год, 120.62kb.

- Владимир Андрианов Финансово-экономический кризис в Республике Корея и меры правительства, 244.15kb.

- Повестка дня Делового форума: «Россия-Республика Корея: торговое и инвестиционное сотрудничество», 38.21kb.

- Пилотный триз-проект в Республике Корея: Опыт и перспективы триз-консультирования корейских, 88.03kb.

- Концепция авторского Международного МегаПроекта ias, 835.78kb.

- Решение международного проекта «Древо культуры» (Россия-Монголия-Южная Корея), 64.06kb.

- Т н., зам. Генерального директора ОАО «Новое кольцо Москвы» Одновременно с экономическим, 58.54kb.

Энергетическая политика Республики Корея

Семинар "Энергетическая безопасность СВА (Япония и Южная Корея)" состоялся в мае 2004 года Московском Центре Карнеги в рамках программы «Азиатская безопасность». В ходе семинара с докладом по энергетической политике Японии и Южной Кореи выступила Галина Белокурова, к.э.н., старший научный сотрудник Института Дальнего Востока РАН. Участники семинара были представлены российскими и иностранными специалистами по Северо-восточной Азии.

Белокурова Галина

Научный сотрудник

ИДВ РАН

Основные направления энергетической политики Республики Корея

Базовым документом, определяющим энергетическую политику Республики Корея, является «Второй национальный энергетический план, 2002 – 2011». Он определяет основные направления развития энергетического сектора экономики на ближайшую перспективу. По содержанию он отвечает стандартам Международного энергетического агентства, и поэтому похож на программу правительства Японии. В отличие от последнего, обладает большей последовательностью. В этой части я постараюсь рассмотреть состояние спроса и предложения на рынке нефти и газа Кореи, развитие альтернативных источников энергии и перечислить основные результаты энергетической политики ее правительства. В последнем параграфе этой части, приводится анализ энергетической политики на «соответствие» выдвинутым в первой части статьи критериям критериям.

Краткосрочная перспектива:

Потребление нефти в Корее возросло с 308 млн. баррелей в 1990 г. до 859 млн. баррелей в 2001 г. Средний ежегодный прирост составил около 9,8%.

Благодаря политике диверсификации зависимость страны от поставок нефти из стран Ближнего Востока снизилась с 98,8% в 1980 г. до 57,0% в 1985 г., однако, на современном этапе снова стала возрастать, достигнув 77% в 20011.

По сравнению с экономикой Японии и других промышленно развитых стран, экономика Кореи потребляет на 20-30% больше электроэнергии.

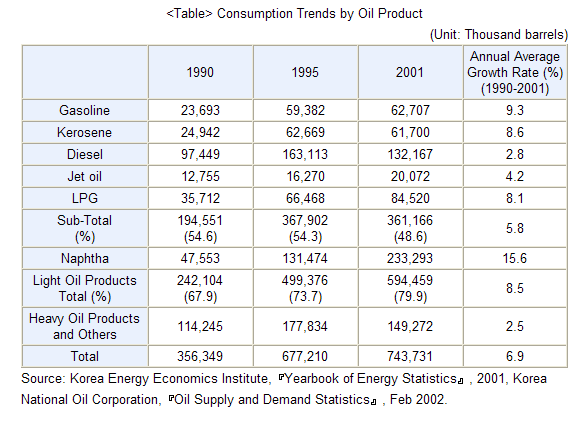

Таблица 1 представляет общий объем потребляемых нефтепродуктов:

Заметно, что спрос на «легкие» углеводороды значительно опережает спрос на тяжелые топливные фракции нефти, что говорит о том, что основным потребителем нефти остается транспорт.

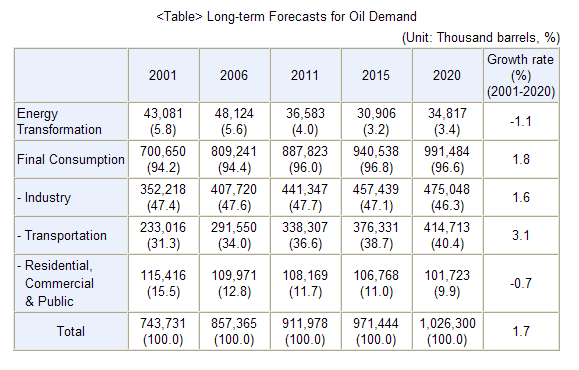

Данные в таблице 2 показывают, что ожидаемый рост спроса на нефть на транспорте, как и ожидается, превысит этот показатель для других отраслей как минимум в два раза:

Источник: Korea Energy Economics Institute, Yearbook of Energy Statistics, 2001, Korea National Oil Corporation, Oil Supply and Demand Statistics, 2002

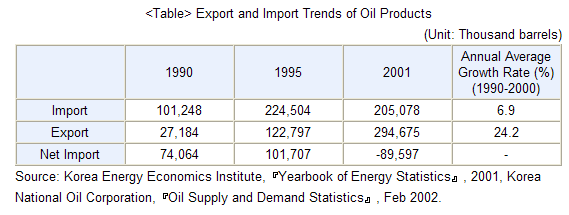

Важная часть энергетической политики корейского правительства является дерегуляция производства и продажи нефтепродуктов. Данные показывают, что на данный момент экспорт нефтепродуктов превышает импорт, свидетельствуя о перепроизводстве нефтепродуктов и опасности снижения цен:

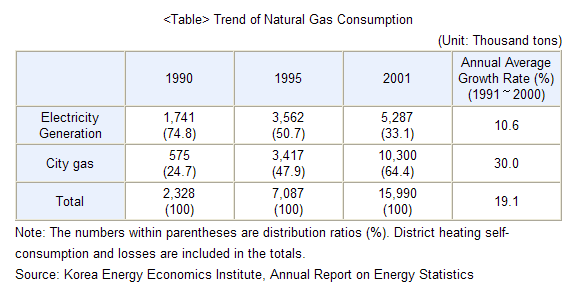

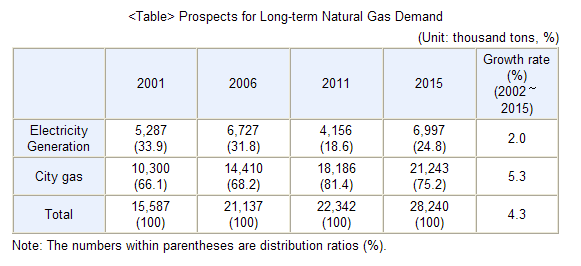

Среди всех стран АТР корейская экономика больше всего ориентирована на использование природного газа. Его доля в жилищно-коммунальном секторе составляет 30%. Природный газ – важный природный ресурс для Кореи. Не случайно корейское правительство уделяет повышенное внимание функционированию компании KOGAS, в том числе и в направлении освоения внутренних запасов природного газа:

Энергосберегающие технологии должны позволить хотя бы частично (около 10%) покрывать внутреннее потребление газа за счет собственных запасов. Рост потребления газа в жилищно-бытовом секторе не должен превысить 5,3% в следующие 15 лет:

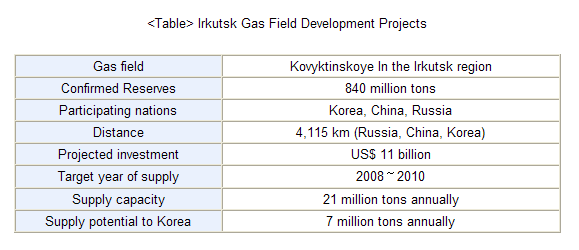

Кроме того, сотрудничество с Россией в освоении богатых газовых месторождений Восточной Сибири поможет преодолеть нарастание дефицита этого вида сырья к 2010 году, когда внутренние ресурсы будут исчерпаны:

Источник: Korea Energy Economics Institute, Yearbook of Energy Statistics, 2001, Korea National Oil Corporation, Oil Supply and Demand Statistics, 2002

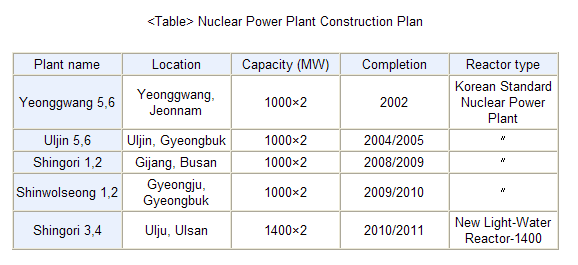

Альтернативные источники энергии: атомная энергетика

Энергетическая программа предусматривает, что до 2010 г.2 должно быть введено в эксплуатацию 8 новых атомных станций (APR-1400). Меры, призванные повысить конкурентоспособность корейской атомной энергетики:

- широкое использование нового типа атомного реактора на «легкой воде», разработанного корейскими учеными. Этот проект позволяет снизить риск радиоактивного заражения в несколько раз.

- стараться определить наиболее оптимальное время для ввода новых станций в эксплуатацию, с учетом того, что электроэнергия может продаваться на экспорт. Для этого важно, например, следить за развитием различных дисциплин ВТО (Соглашения о торговле услугами, в особенности).

График ввода новых станций приводится в следующей таблице:

Источник: Korea Energy Economics Institute, Yearbook of Energy Statistics, 2001, Korea National Oil Corporation, Oil Supply and Demand Statistics, 2002

Содержание государственной энергетической политики Кореи и некоторые результаты

Как известно, бум 1970-х гг. во многом был обусловлен доступностью и относительной дешевизной ископаемого топлива. Однако, энергетические кризисы 1973 и 1979 гг. заставили руководство страны переосмыслить подход и переориентировать государственное вмешательство в сторону более взвешенного использования энергетических ресурсов, развития альтернативных источников энергии и внутренней инфраструктуры. Стабилизация национальной энергетической системы Кореи более или менее завершилась только к началу 1990-х гг. Приблизительно в это же время правительство Кореи стало рассматривать различные варианты введения рыночного механизма ценообразования на внутреннем энергетическом рынке с помощью мер по его дерегуляции и частичной приватизации. В 1990-х гг. электроэнергетика и газовая промышленность (главным образом в сфере маркетинга и розничной торговли) стали рассматриваться как отрасли, где применим принцип свободной конкуренции при ценообразовании. Ранее эти сектора энергетической системы рассматривались как естественные монополии.

Цели государственной энергетической политики Кореи в конце 1990-х гг. претерпели ряд изменений с особенным акцентом на «три Е» (Energy, Economy, Environment).

Основные результаты государственной энергетической политики3:

- Несмотря на резко возрастающий внутренний спрос, энергетическая отрасль при содействии корейского правительства смогла обеспечить стабильные поставки на внутренний рынок с помощью постоянного наращивания потока инвестиций в инфраструктуру. Стабильная система распределения энергии была создана во всех смежных отраслях: автомобильное топливо, общенациональная сеть распределения электроэнергии, городские системы газоснабжения и тепловые генераторы. На данный момент система электроснабжения Кореи имеет запас мощности в 17,1% от необходимой, стратегический запас сырой нефти на 103 дня, длину газовых трубопроводов в 2442 км и нефтепроводов в 1081 км.

- За счет проводившихся мер по повышению эффективности энергопользования, энергоемкость производства и эластичность ВВП в отношении внутреннего спроса на энергию постоянно снижались. Общая зависимость экономики Кореи от поставок нефти опустилась ниже 50% в конце 2002 г.

- В конце 1990-х гг. было принято стратегическое решение, направленное на приватизацию и реструктуризацию энергетической отрасли. В основном, эти реформы касаются электроэнергетики и газовой промышленности, а также интегрированных поставщиков электроэнергии. Эти реформы не затрагивают нефте- и газодобывающую промышленность.

- Базовый план по реструктуризации электроэнергетики был предложен в январе 1999 г. Основной Закон о реструктуризации был принят Национальной Ассамблеей в 2000 г. Эта отрасль всегда считалась «естественной монополией» и находилась в собственности государства. Основные положения плана по приватизации включают внедрение механизма рыночной конкуренции в три этапа: на этапе производства электроэнергии, оптовой продажи и розничного распределения среди конечных потребителей. В апреле 2001 г. Korea Electric Power Corporation – бывшая государственная монополия – была реструктуризирована. Ее генерирующий сектор был разделен на шесть самостоятельных компаний: пять тепловых станций и Korea Hydro and Nuclear Power Co., которая отвечает за гидроэлектростанции и атомную энергетику. Корейское правительство поспешило провозгласить, что в производство электроэнергии в стране является конкурентным, хотя структурные характеристики отрасли. Взятые сами по себе, в отрыве от динамических процессов производства не являются достаточным условием возникновения конкуренции. Пять тепловых электростанций, отделенных от KEPCO будут приватизированы в несколько этапов. Сейчас происходит приватизация первой из них – Korea South-East Power. На второй стадии предполагается ввести конкурентные начала в оптовую продажу электроэнергии. Сейчас создан специальный комитет, включающий в себя представителей KEPCO, правительства и профсоюзов, который должен выработать конкретную программу дерегуляции. На данном этапе основное сопротивление наблюдается со стороны профсоюзов, которые опасаются, что реформы приведут к резкому росту безработицы.

- Проект по реструктуризации газовой промышленности Кореи был утвержден в ноябре 1999 г. В августе 2001 г. Национальная Ассамблея приняла к рассмотрению закон о приватизации газовой отрасли. Закон до сих пор не принят. Основная цель реформы направлена, главным образом, на повышение эффективности работы существующей инфраструктуры. Korea Gas Corporation (KOGAS) является государственным монополистом на рынке природного газа и самым крупным в мире покупателем. Вся газовая индустрия Кореи находится под «юрисдикцией» этой корпорации, включая импорт, хранение, транспортировку и оптовую продажу. 32 городские газораспределительные компании являются операторами в розничной торговле газом. В 2004 г. вступили в эксплуатацию два новых газовых терминала, помимо Инчеон, что привело к завершению строительства общенациональной газовой сети, строительство которой было начато еще 10 лет назад. До сих пор планы приватизации не вышли за рамки теоретических предложений. Однако, руководство KOGAS постепенно реформировало внутреннюю систему менеджмента, что несколько улучшило финансовые показатели компании. Так, результаты 2003 г. оказались лучшими за все 20 лет ее существования4.

- Часть энергетической политики, направленная на разведку и развитие собственных источников углеводородного сырья, получила лишь ограниченное развитие. Значительным достижением стало то, что в 1990-х гг. Корея присоединилась к сообществу развитых стран, имеющих собственные производящие месторождения нефти и газа, хотя с коммерческой точки зрения эти проекты вряд ли имеют большое значение. В большинстве случаев Korea National Oil Corporation (KNOC) – государственное предприятие – монополист на рынке добычи полезных ископаемых Кореи – имеет определенную долю в разработке какого-либо зарубежного месторождения, направляя инвестиционные средства через 100% дочернюю компанию. В 2003 г. Корея являлась держателем интересов в 148 добывающих проектах, включая новые месторождения в территориальных водах Вьетнама. На данный момент нефтяное месторождение 15-1 во Вьетнаме, а также газовое месторождение «Донге-1» на континентальном шельфе Японского моря5 являются двумя производящими проектами, полностью управляемыми KNOC.

- Запасы месторождения «Донге-1» оцениваются на уровне 250 – 300 млрд. кубических футов природного газа, из которых около 200 млрд. кубических футов имеют промышленное значение. В 2004 г. была извлечена первая промышленная партия газа. Ожидаемые издержки на развитие месторождения составляют 250 млн. долл., плюс текущие издержки эксплуатации месторождения – еще 70 млн. долл. В результате ожидается, что валовые финансовые поступления на счета KNOC составят около 860 млн. долл., что должно составить чистую прибыль после налогообложения в размере 540 млн. долл. На данный момент продуктивность месторождения не превышает 50 – 100 млн. стандартных кубических футов в день. Долговременное развитие этого месторождения предполагает развитие газовой инфраструктуры. В 2001 г. контракты на строительство газопроводов стоимостью 142 млн. долл. были переданы Samsung Engineering и Hyundai. В феврале 2004 г. они вступили в эксплуатацию6. В среднем, в 1999 – 2001 гг. Южная Корея производила около 2,2 млн. баррелей нефти в год.

- Сейчас корейская сторона активно вовлечена в переговоры по поводу добычи нефти и газа в районе Каспийского моря и проекта освоения новых месторождений в западной части Китая. В отличие от Японии, добывающий сектор Кореи полностью находится под государственным контролем. Многонациональные нефтяные компании не представлены на внутреннем рынке. Изначально корейское правительство было заинтересовано в привлечении крупного западного институционального инвестора для развития «Донге-1», и корпорация Enron выражала свою заинтересованность. Однако, после банкротства Enron этот вопрос был автоматически снят с повестки дня, и KOGAS полностью взяла на себя все издержки по развитию этого месторождения. В 2003 г. проект стал производить газ в промышленном количестве. Текущая внутриполитическая ситуация свидетельствует о том, что даже в случае открытия дополнительных возможностей, внедрение иностранных компаний в нефте- и газодобывающий сектор Кореи на данном этапе маловероятно. Существует также несколько проектов по разработке месторождений нефти в территориальных водах Северной Кореи, но в связи с их малой ожидаемой прибыльностью и большими политическими осложнениями, которые неизбежно будут сопутствовать подобному проекту, этот вариант пока находится вне «пределов видимости» KNOC.

- Нефтеперерабатывающий и торговый сектора топливной энергетики в Южной Корее7 представлены более широким кругом участников. В отношении этой части энергетической политики, правительство Кореи придерживается курса на диверсификацию источников импорта углеводородного сырья. KNOC ставит своей целью достижение роста объема закупок нефти за рубежом, постепенно увеличивая свою долю мировом импорте с 1,5% до 10%. Основные источники импорта природного газа в Корею – это Индонезия и Малайзия, а также менее значимые на данный момент поставщики – Бруней, Катар и Австралия, нефти – Саудовская Аравия.

- В структуре нефтеперерабатывающего сектора в последнее время произошли значительные изменения. В 1998 г. производство и продажа топливных углеводородов были дерегулированы, и крупные финансово-промышленные конгломераты Кореи (чеболи) стали частично избавляться от излишних производственных мощностей по переработке сырой нефти и от некоторых бензозаправочных станций, которые не были частью их основного бизнеса. Нефтеперерабатывающий сектор Кореи страдает от значительного избытка производственных мощностей. Его относительно малая прибыльность в период невысоких цен на нефть в конце 1990 гг. способствовала тому, что кризис 1997-1998 гг. сильно подорвал конкурентные позиции корейской химической промышленности. Дерегуляция нефтепереработки и продаж бензина и нефтепродуктов на внутреннем рынке Кореи была, скорее, не тщательно продуманной мерой, направленной на повышение эффективности функционирования отрасли, а отчаянной попыткой привлечь инвестиции из-за рубежа для того, чтобы предотвратить коллективные банкротства. После дерегуляции сектор подвергся существенной реструктуризации. До 1998 г. в Корее существовало пять основных нефтеперерабатывающих компаний. На данный момент в отрасли функционируют три предприятия: SK Corp., обеспечивающий около половины поставок нефтепродуктов; оставшаяся половина рынка разделена на равные доли между LG-Caltex и Hyundai. В результате либерализации компания IPIC (ОАЭ) выкупила 50% долю в Hyundai Oil Refinery, инвестировав около 500 млн. долл.

- На сегодня в Корее существует 5 нефтяных терминалов. В 1999 г. завершилось строительство крупнейшего в мире нефтяного терминала Юсу, Южная Чолла, общая пропускная способность которого составляет 30 млн. баррелей. Строительство продолжалось 8 лет, затраты составили около 332 млн. долл. Таким образом, общая емкость нефтехранилищ в Корее приблизилась к 95 млн. баррелей. К 2006 г. планируется введение в эксплуатацию еще 3 нефтяных терминалов.

- В марте 2001 г. многие аналитики предупреждали о том, что нефтеперерабатывающий сектор страны находится на грани финансового кризиса. Политика дерегуляции привела к тому, что конкуренция между четырьмя основными предприятиями отрасли8 предотвращала рост цен на автомобильное топливо в течение двух месяцев, несмотря на рост мировых цен на нефть. Высокие затраты на покупку сырой нефти и девальвация корейской воны усиливали опасения массовых банкротств. Дальнейшее повышение внутренних цен на топливо предотвратило осуществление этого прогноза, однако, угроза повторения ситуации сохраняется.

В заключение, хотелось бы оценить энергетическую политику Кореи с точки зрения выработанных в первой части данной статьи критериев. Целью любой энергетической программы является воздействие в ту или иную сторону на существующий баланс спроса и предложения.

Ключевыми факторами, влияющими на предложение и спрос на нефть, являются следующие:

- Новые технологии, которые способны увеличивать долю извлекаемой нефти в существующих промышленных запасах и ускорять открытие и разработку новых запасов (краткосрочно – среднесрочная перспектива) – в этом отношении Корея намного отстает не только от западных нефтяных гигантов, но и от значительно более скромных успехов японских добывающих компаний.

- Нововведения в технологических процессах и менеджменте, которые снижают издержки промышленного производства нефти, разведки новых запасов, транспортировки и маркетинга добытого продукта (краткосрочная: неоднозначна в своем действии) – приватизация и дерегуляция коснулись, в основном, нижнего звена производственной цепи – переработки нефти маркетинга и розничной торговли электроэнергией. Результаты пока неоднозначны, хотя в области электроэнергетики корейские эксперты рассматривают реформы как успех.

- Включение в активный оборот широкого выбора нетрадиционных нефтей (синтетическая нефть, битуминозные пески и нефтяные сланцы), которые хотя и формируют часть мировой добычи и предложения, но пока не являются конкурентоспособными заменителями природной нефти (среднесрочная) – такие разработки ведутся на теоретическом уровне

- Тенденции, наблюдаемые во внутриполитической ситуации стран-экспортеров, и внешнеполитические конфликты (среднесрочная) – Корея не проводит самостоятельной внешней политики в странах-экспортерах, предпочитая полагаться на альянс с США для защиты своих интересов

- Изменения в правилах налогообложения, как на стороне спроса, так и на стороне предложения – налоги на потребление нефтепродуктов высоки, составляли до марта 2003 г. 14 вон на литр, на данный момент снижены до 8 вон на литр. Стоимость одного литра бензина равна приблизительно 1200 -1300 вон.

- Ограничения на добычу, поставки нефти, переработку и использование нефтепродуктов, связанные с мерами по охране окружающей среды в странах-экспортерах и с обязательствами по международным договорам стран-импортеров – Корея активно участвует в международных соглашениях по охране окружающей среды, включая Киотский протокол

- Структурные особенности нефтедобывающей и нефтеперерабатывающих отраслей, влияющие на инвестиции и развитие предложения9 - дерегуляция и реструктуризация нефтеперерабатывающей индустрии Кореи привела к перепроизводству нефтепродуктов. Низкие цены могли бы оказать негативное влияние на отрасль сразу после завершения реформ. На данный момент цены на нефть повысились, и угроза массовых банкротств более не стоит, однако фактор риска все равно сохраняется.

1 National Energy Plan 2002 – 2011, Published by the Ministry of Commerce, Industry and Energy in Korea, January 2004

2 В соответствии с прогнозами, после 2010 г. может начаться снижение мировой добычи нефти

3 Energy Policies of Korea: Published by the Ministry of Commerce, Industry and Energy in Korea, January 2004.

4 KOGAS Annual Report, 2003

5 Территориальные воды РК

6 KNOC, Annual Report, Financial Information, 2003

7 Следующие сведения были в основном взяты из Quarterly Energy Outlook, 4th quarter 2003, Korea Energy Economics Institute, Seoul, Korea, 2003

8 SK Corp, LG-Caltex Oil, S-Oil и Hyundai Oil Refinery

9 Jean Laherrere, How to estimate future oil supply and oil demand? International conference on Oil Demand, Production and Costs - Prospects for the Future, The Danish Technology Council and the Danish Society of Engineers, Copenhagen, December 10, 2003, IDA Conference Centre