Берлач А. І. та ін. Організаційно-правові основи біржової діяльності: Навч посібник/А. І. Берлач, Н. А. Берлач, Ю. В. Ілларіонов. К.: Фенікс, 2000. 336 с. Бібліогр.: с. 332

| Вид материала | Документы |

| 9.7. Механізм укладення угод з валютою 9.8. Валютні курси |

- Бюлетень, 424.68kb.

- Кафедра конституційного, адміністративного та фінансового права, 26.93kb.

- О. В. Бабкіна, д-р політ наук, проф. (Київ держ пед ун-т), 5224.64kb.

- О. В. Бабкіна, д-р політ наук, проф. (Київ держ пед ун-т), 5906.13kb.

- Колесніченко Л. А., Борисенко Л. Л. К 60 Основи психології та педагогіки: Навч метод, 2617.69kb.

- Ю.І. Палеха Менеджмент, 2935.54kb.

- Список використаних джерел бунятян К. П. Давнє населення України: Навч посібник. К.,, 13.36kb.

- Інформація про вжиті заходи щодо забезпечення взаємодії Мінекономрозвитку з правоохоронними, 56.94kb.

- Нові надходження до Наукової бібліотеки у 1-му кв. 2010, 1374.59kb.

- Виконавці, 436.92kb.

9.7. МЕХАНІЗМ УКЛАДЕННЯ УГОД З ВАЛЮТОЮ

наверх

Угоди з валютою можуть укладатися як на біржовому, так і позабіржовому (міжбанківському) валютних ринках. У світовій практиці переважна частина операцій з валютою здійснюється на позабіржовому міжбанківському валютному ринку.

Як уже зазначалось, нині в Україні функціонують два валютні ринки - біржовий і міжбанківський. Наявність такої системи українських ринків зумовлена незвичайною і унікальною економічною ситуацією, що склалася сьогодні в країні, слабо розвинутою ринковою інфраструктурою, високим ризиком невиконання зобов'язань з операцій на позабіржовому ринку, необхідністю встановлення курсу валют і здійснення операцій з валютою, що має обмежений обіг, а також рішенням уряду про обов'язковий продаж через валютні біржі 50% експортної виручки, що отримується підприємствами-експортерами. Розвиток ринкової інфраструктури, використання сучасних засобів зв'язку сприяють збільшенню частки операцій з валютою на позабіржовому міжбанківському валютному ринку.

Учасниками операцій з валютою на цьому ринку виступають дилери і брокери, які виконують замовлення клієнтів. Угоди ними укладаються через переговори по телефону, телексу, телефаксу або з використанням системи дилінга, яка обслуговується агентством "Reuters".

Біржові торги на валютній біржі проводяться відповідно до статуту біржі, а також законодавства України, що регулює проведення валютних операцій. Валютна біржа є закритою. Участь у торгах мають право брати її засновники, а також організації, які є членами біржі.

Учасникам торгів дозволено здійснювати операції двох видів:

* від свого імені і за дорученням клієнтів;

* від свого імені і за власні кошти.

Учасники торгів можуть довірити здійснення операцій на валютній біржі своїм представникам, яких іменують дилерами. Однак дилер на валютній біржі не може здійснювати операції для себе, він є лише представником учасника торгів.

На біржових торгах його учасники можуть бути представлені очно або заочно.

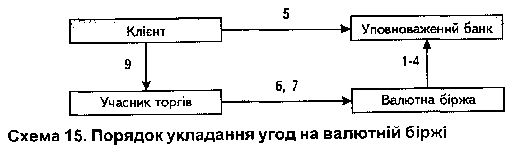

Порядок укладання валютних угод на біржі відбувається таким чином (схема 15).

/. Клієнт приймає рішення про купівлю або продаж іноземної валюти і вибирає учасника торгів, через якого будуть здійснюватися операції. Таким чином, клієнт виступає у ролі продавця або покупця валюти. Слід мати на увазі, що її продавцем або покупцем може бути як підприємство, організація, так і будь-який банк, що має ліцензію Національного банку України на здійснення операцій з іноземною валютою. У зв'язку зі спекулятивним характером валютних операцій банку разом з ліцензією одночасно встановлюється ліміт на здійснення операцій з валютою.

//. Угода між клієнтом і учасником торгів. Якщо учасник торгів при укладенні угоди з валютою виступає від свого імені за дорученням клієнта і за його кошти, то угода з клієнтом оформляється на його розсуд письмово, тобто документально (письмове поручительство, факс, телекс), або усно.

///. Блокування коштів клієнта для виконання операцій. Оскільки учасник торгів на валютній біржі несе фінансову відповідальність за невиконання клієнтом своїх зобов'язань, він має право вимагати від нього блокування перед початком торгів всієї або частини суми угоди, заявленої клієнтом до торгів в іноземній валюті або в гривні.

IV. Формування заявки клієнта. Для купівлі (або продажу) іноземної валюти клієнт представляє учаснику торгів заявку.

У цій заявці клієнт повинен вказати валюту операції або її код, розмір операції і запропонований валютний курс (якщо заявка "лімітована"), за яким згодний її купити (або продати). Якщо заявка "нелімітована", то вказується, що валюта може бути куплена (або продана) за поточним біржовим курсом.

У заявці на купівлю іноземної валюти клієнт декларує мету її використання. Як правило, метою є розрахунки за наступними валютними операціями:

* купівля товарів і послуг, прав на інтелектуальну власність, розрахунки за які здійснюються на умовах без відстрочки платежу і не передбачають представлення або залучення позикових коштів в іноземній валюті;

* переказ за кордон дивідендів від інвестицій в економіку України;

* здійснення поточних платежів з виплати процентів і основного боргу із залучених позикових коштів і т. д.

V. Відкриття в уповноваженому банку спеціального рахунку клієнта. Спеціальні рахунки слугують для обліку іноземної валюти, купленої для клієнтів на валютній біржі і відкриваються в уповноважених банках, що отримали доручення клієнта на купівлю іноземної валюти.

Уповноважений банк здійснює контроль за цільовим використанням коштів, що знаходяться на вказаному рахунку, враховує надходження і списання фінансових ресурсів при пред'явленні клієнтам відповідних документів.

У разі, якщо іноземна валюта куплена на валютній біржі з пред'явленням відповідних документів, її необхідно використати клієнтом протягом двох місяців від дати її зарахування на спеціальний рахунок. А якщо валюта куплена без наявності відповідних документів, вона повинна бути реалізована протягом 15 робочих днів від дати її зарахування на вказаний рахунок. Після закінчення терміну зберігання невикористану валюту клієнта уповноважений банк зобов'язаний продати на валютній біржі на чергових торгах.

VI. Заявка учасника торгів на купівлю-продаж іноземної валюти. Для участі в купівлі-продажу іноземної валюти перед початком торгів її учасники представляють курсовому маклеру, який веде біржовий торг, попередню заявку і відомості про наявність коштів на їх кореспондентських рахунках в банках, що їх обслуговують. Кожна валютна біржа може рекомендувати учасникам торгів відкрити кореспондентські рахунки в конкретних банках.

Існує два види попередніх заявок:

* на особисту участь в торгах;

* на заочну участь в торгах.

У заявці учасника торгів вказується сума купівлі або продажу іноземної валюти, а також її курс, за яким він бажає купити або продати валюту. Сума купівлі або продажу іноземної валюти вказується в доларах США. У 1998 р. мінімальна сума купівлі або продажу іноземної валюти складала 10 тис. дол. США. Протягом усього біржового дня його учасники через своїх представників можуть подавати додаткові заявки, змінювати суму купівлі або продажу, а також курс раніше поданих заявок.

Попередні заявки повинні бути представлені учасниками торгів не пізніше як за годину до початку аукціону.

VII. Біржовий торг на валютній біржі проводиться у формі аукціону, який проводить курсовий маклер. У його обов'язки входить також визначення поточного курсу іноземної валюти до гривні.

При проведенні аукціону важливо встановити початковий курс валюти, з якого починається аукціон. Як початковий курс можуть використовуватися:

* курс, зафіксований на попередніх торгах даної валютної біржі;

* останній курс МВБ;

* офіційний курс Національного банку України.

Який із вказаних курсів приймати за початковий курс, встановлює Біржова рада конкретної біржі.

Перед початком торгів курсовий маклер оголошує суму заявок на продаж і купівлю валюти. Заявки на продаж складають пропозицію, на купівлю - попит.

Обов'язок маклера полягає у встановленні балансу між попитом і пропозицією, тобто він повинен домогтися фіксингу.

Фіксинг - це стан торгів, при якому обсяг заявок на продаж іноземної валюти дорівнює обсягу заявок на її купівлю. Момент досягнення фіксингу є моментом завершення торгів (аукціону). Фіксинг характеризується певним курсом іноземної валюти до національної, який стає єдиним курсом укладення угод і здійснення розрахунків по них на торгах. Фіксинг не досягається автоматично. Існують певні правила, що сприяють його встановленню.

1. Якщо пропозиція перевищує попит, то маклер знижує курс валюти; при перевищенні попиту над пропозицією маклер, навпаки, підвищує курс іноземної валюти щодо національної.

2. Не допускається зміна напряму руху курсу іноземної валюти до національної після першої зміни початкового (стартового) курсу.

3. Одиниця зміни курсу іноземної валюти до національної у процесі торгів визначається курсовим маклером. Залежно від різниці між попитом і пропозицією вона може встановлюватися від 0,1 до 10 одиниць.

4. Додаткові заявки щодо зміни суми купівлі або продажу подаються учасниками торгів через своїх дилерів.

5. Корегування додаткової заявки, яка змінює співвідношення попиту і пропозиції на зворотне, укладається у виконанні її частини в тому обсязі, якого не вистачає для її задоволення.

При корегуванні заявок використовуються такі їх види:

* що додає валюту на продаж;

* що знімає валюту з продажу;

* що збільшує обсяг купівлі валюти;

* що зменшує обсяг купівлі валюти.

При одночасному надходженні однієї із заявок від різних дилерів пріоритет має та заявка, яка більша за величиною.

Виходячи з правил досягнення фіксингу можливі два альтернативних варіанти встановлення біржового курсу.

Варіант перший.

Згідно заявок, що надійшли на біржу до початку торгів, курсовий маклер (офіційна особа біржі) встановлює верхню і нижню межу ("курсову таксу"), в рамках якої буде зафіксований остаточний курс торгів, наприклад, за 1 дол. США - 5.105 - 5.155 грн.; 5.155 грн. -курс продавця (за цим курсом представлена найбільша кількість заявок на продаж), 5.155 грн - курс покупця (за цим курсом поступила найбільша кількість заявок на купівлю).

Розглянемо дії курсового маклера та учасників торгів.

Дії курсового маклера. Кожні 3 хв. курсовий маклер змінює курс гривні у напрямку підвищення (якщо попит перевищує пропозицію) або зниження (якщо пропозиція перевищує попит). Курсовий маклер (його помічник) фіксує у процесі торгів всі зміни, внесені їх учасниками відносно кількості заявленої валюти і умов її продажу.

Дії учасників торгів. Після оголошення "курсової такси" учасники торгів подають нові заявки або відкликають раніше подані через дилерів, які знаходяться у біржовому залі, з якими вони підтримують зв'язок по телефону. Подання нових заявок або відкликання старих здійснюється періодично (з інтервалом 3 хв.) із зміною валютного курсу.

Подання нових і відкликання старих заявок залежить від співвідношення попиту і пропозиції.

При перевищенні попиту над пропозицією:

* продавці валюти можуть лише збільшити кількість валюти, що пропонується, а також змінити умови раніше поданих заявок у напрямку підвищення курсу гривні з метою балансування попиту і пропозиції;

* покупці валюти можуть лише зменшити кількість валюти, що купується, а також змінити умови раніше поданих заявок у напрямку зниження курсу валюти щодо гривні.

При перевищенні пропозиції над попитом:

* продавці валюти, як правило, зменшують кількість валюти, що продається, а також змінюють умови раніше поданих заявок у напрямку підвищення курсу гривні;

* покупці валюти, як правило, збільшують кількість валюти, що купується, а також змінюють умови раніше поданих заявок у напрямку зниження курсу валюти щодо гривні.

При здійсненні фіксингу курсовий маклер прагне до того, щоб задовольнити максимально можливу кількість заявок за єдиним курсом.

Варіант другий

Аукціон починається із стартового курсу. Врегулювання попиту і пропозиції відбувається у межах різниці між попитом і пропозицією. У момент, коли попит і пропозиція урівноважуються або розрив між ними змінюється на протилежний, відбувається фіксинг, і торги закінчуються.

VIII. Реєстрація операцій з купівлі-продажу. Усі операції учасників торгів з купівлі-продажу іноземної валюти щотижня реєструються на валютній біржі із зазначенням:

* обсягів купівлі і продажу іноземної валюти (із зазначенням операцій, що проводяться за свій рахунок і за дорученням клієнтів);

* обсягів продажу іноземної валюти із спеціальних рахунків;

* валютного курсу з укладених угод;

* клієнтів, що здійснюють купівлю і продаж іноземної валюти;

* цілей купівлі клієнтами іноземної валюти.

Однак потрібно зазначити, що у відповідності із законодавством України така інформація про учасників торгів є комерційною таємницею і розголошенню не підлягає.

IX. Розрахунок по операції. Після закінчення біржових торгів укладені угоди оформляються біржовими свідоцтвами, що мають силу договору. Вони виписуються у двох примірниках, підписуються курсовим маклером і учасниками торгів. Розрахунки учасників торгів з угод, що укладені на валютній біржі, здійснюються на основі біржових свідоцтв, відповідно до встановленого порядку розрахунків, що визначають:

1) банк, який відкриває рахунки для учасників торгів і бере участь у розрахунках;

2) терміни здійснення розрахунків з укладених угод;

3) відповідальність учасників торгів і валютної біржі за порушення порядку і терміну проведення розрахунків.

9.8. ВАЛЮТНІ КУРСИ

наверх

Оскільки валютний курс - це відносна вартість (національна вартість іноземної валюти), то економісти, передбачаючи і пояснюючи його зміни, повинні брати до уваги як національну економіку, так і економіку інших країн. Ієна, наприклад, може зростати щодо долара США, оскільки в США були знижені процентні ставки, хоча в самій Японії нічого не змінилося. Поведінка валютних курсів більше схожа на поведінку цін на ринках фінансових коштів, а не на поведінку цін на ринках товарів і послуг. Ціна валюти, характеризується нестабільністю, як і курси акцій та інших цінних паперів. Це означає, що сьогоднішній валютний курс розрахований на можливі завтрашні зміни. Ось чому так важко передбачити валютний курс. Валютний курс однаковою мірою змінюється залежно від того, що люди думають про поточну та можливу ситуацію і що вони роблять у конкретній ситуації.

Валютний курс - це ціна грошової одиниці однієї країни, виражена в грошових одиницях іншої країни, при угоді купівлі-продажу. Така ціна може встановлюватися виходячи із співвідношення попиту і пропозиції на певну валюту в умовах вільного ринку або ж бути суворо регламентованою рішенням уряду чи його головним фінансово-кредитним органом, як правило, центральним (національним) банком. Вартість валют визначається в основному через взаємодію сил вільного ринку при певному впливі керівних фінансово-кредитних органів, з метою уникнення надмірного завищення або заниження валютного курсу. Таку форму формування курсів іноді називають "брудним плаванням".

Встановлення курсу іноземних валют у національній називається котируванням валют. У практиці банків різних країн застосовуються два види котирування: пряме і зворотне. При прямому котируванні певна фіксована кількість іноземної валюти виражається у національних грошових одиницях.

Рідше застосовується зворотне котирування. Його основою є тверда сума національної валюти. Зворотне котирування - це величина, зворотна прямому котируванню. Вона поширена в основному в Англії. Це пояснюється тим, що до 1971 р. в грошово-кредитній сфері Англії була відсутня десятинна система, тому зворотне котирування було легше використати на практиці, її зберегли і після введення десятинної системи. Котирування виглядає таким чином: 1 ф.с. дорівнює 1,8260 дол. США. У внутрішньому обороті США зворотне котирування використовується частково. Банки, що здійснюють валютні операції, продають і купують валюту за різними курсами. Курс, за яким банки продають іноземну валюту (платіжні документи в іноземній валюті), називається курсом продавця, а за яким купують - курсом покупця. Різниця між ними становить прибуток банківської установи з валютних операцій.

За видами платіжних документів розрізняють валютний курс телеграфного переказу, поштового переказу, валютний курс векселів, чеків, банкнот. Раніше, коли основним платіжним документом у міжнародних розрахунках виступав переказний вексель (тратта), валютний курс називався вексельним і являв собою ціну переказного векселя в іноземній валюті, що виражена у національній валюті будь-якої країни. Нині практично всі валютні розрахунки проводяться через банки, шляхом телеграфного переказу.

Валютні курси розрізнюються і залежно від того, здійснюється купівля чи продаж валюти.

1. Банк купує валюту за курсом покупця. Наприклад, курс 72,5305 швейцарського франка за 100 голландських гульденів означає, що банк бажає купити 100 гульденів, запропонувавши 72,5305 швейцарських франків. Таким чином, за одиницю іноземної валюти пропонується певна кількість національної валюти, величина якої постійно змінюється.

2. Банк продає валюту за курсом продавця. Наприклад, курс продавця 72,5505 швейцарського франка за 100 гульденів означає, що банк бажає продати 100 голландських гульденів за 72,5505 швейцарських франків.

Точно встановленої величини цієї різниці, що іменується маржею, немає. Для кожної конкретної валютної операції вона залежить від часу і місця її здійснення. В останні роки різниця між курсами покупця і продавця з основних валют скоротилася. Витрати, пов'язані із здійсненням валютних операцій, знизилися за рахунок впровадження комп'ютерної техніки і значного зростання оборотів цієї торгівлі.

3. Для визначення середнього арифметичного між курсами покупця і продавця використовують середній курс, призначений для економічних співставлень за тривалі проміжки часу. Такого курсу насправді не існує, однак його величина щодня повідомляється у засобах масової інформації.

4. Значного поширення при поведінці валютних операцій отримали крос-курси, що являють собою котирування двох іноземних валют, при цьому жодна з них не є національною валютою учасника операції, що встановлює курс. Крос-курси - це співвідношення між двома валютами, яке витікає з їх курсу щодо курсу третьої валюти. Так, якщо Лондонський банк здійснює купівлю або продаж марок ФРН за долари США, то очевидно, що він використовує крос-курси.

У будь-який момент крос-курс можна легко отримати шляхом розрахунку курсів іноземних валют до національної.

При операціях на світовому ринку часто використовуються крос-курси з доларом США, оскільки долар є не тільки основною резервною валютою, але й валютою угод в більшості валютних операцій. Наприклад, для покупця французьких франків за марки ФРН легше спочатку придбати французькі франки за долари, а потім купити долари за марки ФРН, ніж намагатися знайти відповідну котировку франка і марки. Цілком зрозуміло, що існують банки, які встановлюють курси французького франка до німецької марки (або навпаки) у Парижі або Франкфурті. Але в умовах обмеженого ринку за такі спеціальні послуги банки включають у свою котировку велику маржу.

Звичайно, якщо покупець французьких франків може здійснити за німецькі марки купівлю без посередництва долара США і ця операція не спричинить додаткових витрат, було б недоцільно відмовлятися від неї. Йому не тільки вдасться зекономити завдяки тому, що він здійснить одну операцію замість двох, але й уникнути можливого ризику, оскільки практично неможливо синхронізувати дві конверсійні операції з різними партнерами. Крім того, існує небезпека, що курси зміняться до моменту укладання угоди, і для одного з партнерів вартість угоди може виявитися досить високою, а для продавця виникає необхідність проведення трьох, чотирьох операцій.

9.8.1. Валютний арбітраж

Курси однієї і тієї ж валюти на ринках різних країн розрізнюються, але не дуже, оскільки відбувається їх постійне вирівнювання на основі валютного арбітражу.

Валютний арбітраж- це операція з метою вилучення прибутку за рахунок різниці, що існує в даний момент у курсах однієї і тієї ж валюти на різних валютних ринках. Розрізняють простий і складний валютний арбітраж. При простому валютному арбітражі арбітражер використовує різницю, що зафіксована на валютних ринках двох країн. Наприклад, якщо курс долара США в Нью-Йорку складає 140,5 японської ієни, а в Парижі - 140,75 ієни, то японському арбітражеру вигідно купити 1 млн. дол. в Нью-Йорку за 140,5 млн. ієн і одночасно продати його в Парижі за 140,75 млн. ієн. Отриманий прибуток становитиме 25 тис. ієн. При складному валютному арбітражі операції проводяться одночасно з декількома валютами на різних її ринках.

Здійснення валютного арбітражу передбачає наявність у арбітражера розвиненої системи комунікацій з усіма міжнародними фінансовими центрами, складної обчислювальної техніки, що дає можливість оперативно розраховувати очікувані результати найбільш складних операцій, а також великих валютних фондів.

Валютний арбітраж сприяє вирівнюванню курсів валют на окремих національних ринках. При сучасному рівні розвитку фінансових комунікаційних систем відмінності між курсами валют не перевищують сотих процента.

Невеликий процент прибутку з окремої арбітражної операції компенсується великими розмірами таких операцій і високою швидкістю обороту капіталу.

Залежно від валютних операцій розрізняють такі види курсів:

* при готівкових (касових) операціях - курс "спот";

* при строкових операціях - курс "форвард".

Курс, що використовується в касових угодах, називається касовим курсом. Курс "спот" - це поточний валютний курс для врегулювання угоди в два бізнес-дні (на противагу форвардному курсу). Інформація про його котирування з'являється на банківських екранах і в пресі.

Курс "форвард" - це курс, за яким контракт на іноземну валюту здійснюється сьогодні для остаточного врегулювання в певний день у майбутньому. Форвардний курс відрізняється від курсу "спот" на величину премії або знижки (дисконту) залежно від того, як оцінюються перспективи динаміки валютних курсів.

До початку 70-х років офіційною основою для визначення валютних курсів був фіксований золотий вміст валют. Нині валютний (золотий) паритет - це співвідношення грошових одиниць за їх металевим вмістом - втратив реальне економічне значення. На зміну фіксованим валютним курсам у міжнародній валютно-фінансовій системі прийшли "плаваючі" валютні курси, які можуть здійснювати значні коливання під впливом зміни попиту і пропозиції на валютних ринках.

9.9. КОТИРУВАННЯ

наверх

Різні контракти мають різні угоди про ціни. Розглянемо декілька прикладів.

* Облігаційні контракти

До них належать американські казначейські папери і надійні цінні папери, гарантія яких надається за допомогою купона і які оцінюються так само, як і на ринку торгових угод із сплатою готівкою, -у вигляді процентів від номінальної ціни. Кожний процентний пункт поділяється на 32 частини, або очка. 1/32 частина - це мінімальний рух ціни, або відмітка. Ціна 95,25 означає не 95 1/4%, а 95 25/32%. Якщо ж ціна падає з 95,05 до 94,30 (візьмемо для прикладу "довгий" надійний цінний папір), це означає, що втрата готівки на контракт складає: 95 5/32-94 30/32 = 7/32.

Вартість відмітки = 50 000 ф. ст./ 3200 = 15,625 ф. ст.; 7 відміток * 15,625 ф. ст. = 109,38 ф. ст. Однак японські або німецькі урядові облігаційні контракти оцінюються в 1/100 частинах;

* Короткострокові контракти за нормами процента

Ці контракти оцінюються по-різному, залежно від ринку торгових операцій зі сплатою готівкою. Внаслідок того, що задіяні (короткострокові) цінні папери ринку торгових операцій зі сплатою у готівці випускаються в обіг нижче номінальної ціни, що відображає норму процента, яку необхідно досягти, ціни приводяться за умовами відповідної норми, наприклад 7,50. Це означає, що ціна цінного паперу встановлюється нижче номінальної ціни, яка буде забезпечувати щорічний процентний прибуток 7,5%. Якщо ж ціни на цінні папери з фіксованим прибутком змінюються в протилежному напрямі щодо процентних прибутків, а квота змінюється з 7,50 до 7,52, то ціна фактично знижується. Однак котирування на облігаційних ринках встановлюється за умовами ціни облігації так, що коли квота змінюється з 95,30 до 96,02, то ціна підвищується. З метою підтримки стабільності Міжнародний валютний ринок, на якому здійснюється торгівля контрактами основного грошового ринку, ухвалив рішення визначати "короткі" контракти за нормами процента у вигляді процентів від номінальної ціни. Така ціна завжди рівна 100 мінус щорічний процентний прибуток.

На відміну від "довгих" контрактів з норм процента знак після десятичного знака є десятичним з розміром відмітки 1/100. Таким чином, на ринку строкових угод з тримісячними казначейськими векселями ціна 91,25 дійсно означає 91 1/4%, а зміна ціни з 91,25 до 91,30 буде означати зміну суми готівки:

1 000 000 дол. х 91,30 - 91,25% + 4 = 125 дол. США.

Цим пояснюється той факт, що на ринках строкових угод знижується номінальна ціна короткострокових норм процента нижче за 9%, в той час як ціни на строкові угоди з короткострокових норм процента становлять, скажімо, 91,05.

* Фондові арбітражні операції (спред)

Хоча торговцям на ринках строкових операцій не доводиться оголошувати двосторонні ціни, завжди є краща пропозиція і краща ціна, які знаходяться, як правило, набагато ближче одна до одної, ніж на інших ринках (виключення складає ринок валютних строкових операцій). Фактично, за винятком випадків, коли на ринках спокійні обставини, фондова арбітражна операція, як правило, складає одну відмітку, іншими словами, мінімально можливу фондову арбітражну операцію. Це призводить до значного здешевлення входження в ринок і виходу з нього, купівлі і продажу в швидкій послідовності, що стимулює надзвичайно високий оборот і ліквідність ринків строкових операцій загалом.

* Щоденні цінові обмеження

Певні контракти на деяких біржах підлягають обмеженню (що встановлюється біржею) в обсязі, в якому ціна може змінитися навіть за один день. Наприклад, казначейський облігаційний контракт у Чиказькій торговій палаті не може змінитися більше, ніж на три повних процентних пункти (втрата прибутку становить 3000 дол. США на контракт). Якщо ціна порушує обмеження, то ринок за цим контрактом припиняє функціонування і не відкривається до наступного дня. Це здійснюється з метою підтримки цілісності угоди, що укладається, а також системи різниць. Обмеження, в цілому, змінюються відповідно до правил, що визначаються біржею.

* Укладання угод і вимоги різниці (маржі)

Всі операції з строкових угод укладаються на щоденній основі за допомогою механізму різниці (залишкового механізму). Кожний член біржі строкових угод, що бере участь в операції з строкових угод, повинен внести (депонувати) на біржу суму, відому як початкова різниця (залишок). Вимоги щодо різниці відрізняються залежно від біржі. Наприклад, на Лондонській міжнародній біржі фінансових ф'ючерсів вимоги щодо різниці змінюються від 500 дол. США (0,05%) для євродоларового контракту на 1 млн. дол. США до 2000 дол. США (2%) для казначейського облігаційного контракту на 100 000 дол. США, і 2500 ф. ст. (біля 5%) для контракту ФТФБ - 100 (вартістю близько 50 000 ф. ст. на рівні 200 000 станом на квітень 1989 p.). Сума підраховується таким чином, що при встановлених обмеженнях на зміну ціни у будь-якій з укладених угод дня (або аналогічні максимальні зміни, де відсутні обмеження), торговець не може втратити набагато більше депонованої суми (при наявності такої).

Після закінчення щоденної торгівлі кожна позиція відмічається біржею на ринку, вона оцінюється за курсом на момент закриття біржі, а прибуток або втрата на даний день заносяться на рахунок з різницею (маржею). Особи, які заробили гроші, можуть зняти надлишок, але на початок наступного дня торговці, що втратили гроші, повинні вкласти (депонувати) свіжі фонди (відомі під назвою "змінна різниця"), щоб повернути свою різницю на встановлений рівень. Якщо вони цього не зроблять, то біржа закриє їх позицію з рівної і протилежної операцій і стягуватиме різницю. Однак це відбувається рідко, а в Чиказькій торговій палаті з 1925 p., коли була введена система різниць, не було випадку, щоб торговці не виконали своїх зобов'язань.