Отчет об оценке составлен в соответствии со следующими нормативными документами: Федеральным законом от 29 июля 1998 г. №135-фз «Об оценочной деятельности в Российской Федерации»

| Вид материала | Отчет |

| 2. АНАЛИТИЧЕСКИЙ ОБЗОР РЫНКА. 2.1. Обзор рынка жилья за октябрь 2008 г. 2.2. Рынок аренды жилья Список участников мониторинга рынка жилья россии |

- Распоряжение Мэра Москвы от 12 июля 1999 г. N 723-рм, 112.02kb.

- Об утверждении федерального стандарта, 67.48kb.

- Документация об открытом аукционе в электронной форме №40-Э, 828.13kb.

- Муниципальное учреждение «информационно-библиотечный центр г. Пензы» му «ибц г. Пензы», 3813.93kb.

- Ний городского округа зато сибирский Алтайского края, и в соответствии со статьями, 793.69kb.

- Оложение разработано в соответствии с Гражданским кодексом Российской Федерации, Бюджетным, 199.23kb.

- Всвоей деятельности лаборатория судебной экспертизы (лсэ) руководствуется Федеральным, 163.46kb.

- Российской Федерации", Федеральным законом от 18 июля 1995 года №108-фз, 73.05kb.

- Конституцией Российской Федерации, законодательством Российской Федерации, гласности, 420.62kb.

- Правительства Российской Федерации от 6 июля 2006 г. N 416 "Об утверждении Положения, 194.93kb.

2. АНАЛИТИЧЕСКИЙ ОБЗОР РЫНКА.

2.1. Обзор рынка жилья за октябрь 2008 г.

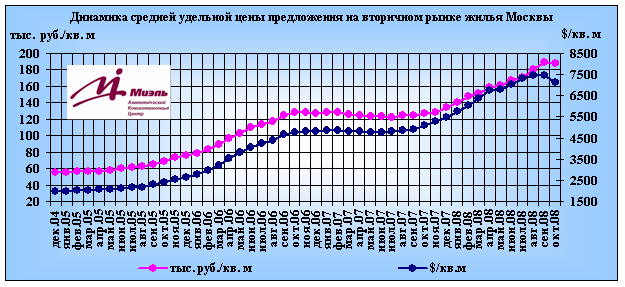

По данным Аналитического консалтингового центра МИЭЛЬ в октябре 2008 г. на регулярном рынке жилья Москвы отмечено увеличение объема предложения и сохранение среднего уровня цен.

Рублевые цены за месяц не изменились и зафиксированы на уровне 188,0 тыс. руб./кв. м. ±0,4%. Средняя долларовая цена предложения столичных квартир с укреплением позиций доллара по отношению к рублю скорректировалась на -4,4% до 7133 $/кв. м ±0,4%. С начала года (относительно декабря 2007 г.) уровень средних цен повысился на +40,0% и +30,5% соответственно.

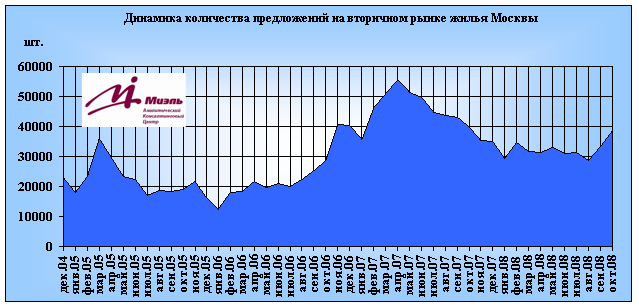

Количественный объем предложения, как и ожидалось, продолжил наращивать свои позиции и, прибавив за месяц +15%, вернулся к уровню характерному для аналогичного периода прошлого года. Объем предложения в денежном выражении и общей площади возрос на +12,9% и +13,4% соответственно. Доля квартир, впервые выставленных на продажу в отчетном месяце, достигла 40% общего объема.

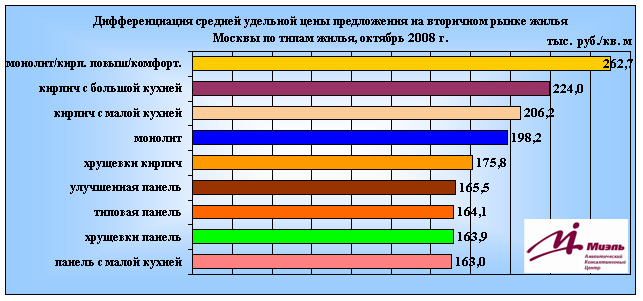

В дифференциации квартир по размеру незначительное снижение (-0,8%) отмечено в сегменте однокомнатных квартир. В территориальном разрезе ситуация следующая: в престижном Центральном АО зафиксирован прирост около +1%, а в спальных районах СВАО, ЮАО и ВАО, наоборот, коррекция в районе -1%. Продолжают увеличиваться в цене кирпичные строения с большой кухней, в категориях панельные хрущевки и панель с малой кухней – небольшое снижение. В остальных сегментах, округах и категориях цена предложения за отчетный период не изменилась.

Таким образом, в октябре на рынке продолжили развиваться тенденции отмеченные в предыдущем месяце. Как и ожидалось, в целом по Москве цена предложения осталась на прежнем уровне. В цене прибавляют только наиболее качественное жилье и квартиры в ЦАО, тогда как предложение в спальных районах и жилье низкого качества подвергаются коррекции, как переоцененное в период роста цен. Количественный объем предложения вернул утраченные за год позиции, а доля нового предложения практически достигла среднерыночных показателей. В ноябре рынок продолжит развиваться аналогичным образом: на фоне возросшего объема предложения следует ожидать стагнации цен.

2.2. Рынок аренды жилья

По сравнению с сентябрем произошли изменения в структуре предложения квартир: доля квартир стоимостью от 6000 у.е. увеличилась на 3,53%, стоимостью от 3000 до 6000 на 3%, при этом доля квартир стоимостью от 1000 до 3000 уменьшилась на 6,89%.

В октябре наблюдается увеличение предложения квартир практически всех ценовых диапазонов: предложение квартир от 1000 до 3000 у.е. увеличилось на 18,88%, от 3000 до 6000 на 54,12%, квартир стоимостью от 6000 у.е. увеличилось на 65,86%.

Связано это может быть с тем, что 1 – освободились «летние» квартиры, хозяева которых решили продолжать их сдавать, 2 – на рынок поступили «зависшие» квартиры с рынка купли-продажи, 3 – часть квартир были освобождены арендаторами, которые не в состоянии оплачивать найм. Основной на данный момент, думаю, является причина под номером 2.

На рынке спроса наблюдается другая тенденция: снизился спрос на объекты стоимостью выше 1000 у.е., однако несколько увеличился спрос на квартиры стоимостью 751-1000 у.е. однако данная тенденция характерна для этого времени года, а спрос в октябре 2008 года превышает спрос в октябре 2007 года, за исключением диапазона 751-1000 у.е. (на который в прошлом году приходилась основная масса квартир экономкласса).

27.

По сравнению с сентябрем 2008 года средняя стоимость найма квартир экономкласса изменилась следующим образом:

1-комнатные квартиры подорожали на 3,21%, 2-комнатные подорожали на 0,88%, 3-комнатные подешевели на 3,64%.

Сезонное подорожание (с июня 2008 года) квартир экономкласса составило:

1-комнатные квартиры подорожали на 20,66%, 2-комнатные подорожали на 22,21%, 3-комнатные подорожали на 38,62%.

Т.1.

Т.2.

Т.3.

| Варьирование цены предложения квартир по округам г. Москвы по состоянию на 01 ноября 2008 г., тыс. руб. | |||||

| Округа | | 1-комн. | 2-комн. | 3-комн. | от 4 комн. |

| СЗАО | min | 26 | 35 | 43 | 68 |

| max | 65 | 231 | 542 | 1 327 | |

| САО | min | 27 | 33 | 42 | 73 |

| max | 108 | 271 | 542 | 677 | |

| СВАО | min | 25 | 35 | 50 | 76 |

| max | 50 | 111 | 260 | 542 | |

| ЗАО | min | 22 | 31 | 40 | 62 |

| max | 190 | 406 | 704 | 2 167 | |

| ЦАО | min | 31 | 37 | 46 | 78 |

| max | 176 | 677 | 1 490 | 1 355 | |

| ВАО | min | 26 | 31 | 35 | 62 |

| max | 79 | 108 | 217 | 263 | |

| ЮЗАО | min | 30 | 34 | 47 | 68 |

| max | 95 | 217 | 677 | 406 | |

| ЮАО | min | 26 | 33 | 43 | 60 |

| max | 68 | 130 | 217 | 406 | |

| ЮВАО | min | 25 | 35 | 42 | 50 |

| max | 81 | 135 | 226 | 268 | |

СПИСОК УЧАСТНИКОВ МОНИТОРИНГА РЫНКА ЖИЛЬЯ РОССИИ

- Стерник Г.М., директор Аналитического центра «МИЭЛЬ-Недвижимость», профессор кафедры экономики и управления городским строительством РЭА им. Г.В.Плеханова, к.т.н.;

- Казимир Л.М., руководитель отдела анализа рынка вторичной недвижимости Аналитического центра «МИЭЛЬ-Недвижимость», сертифицированный РГР аналитик рынка недвижимости;

- Мария Жукова,1-й заместитель директора компании «МИЭЛЬ-Аренда».

- Ащеулова Н.А., аналитик Аналитического центра

- т. (095) 777-33-03 Сайт аналитического агентства ссылка скрыта

- ru/mian.asp?d=2771.

- Сайт Real PRICE.ru

- Компания «Инком-недвижимость»

- Аналитический центр ссылка скрыта