Методы управления банковскими рисками. Метод var

| Вид материала | Документы |

СодержаниеРис. 1. Классификация ссудного портфеля АО «Казкоммерцбанк» Рис. 2. Распределение вероятностей прибыли и потерь |

- Аннотация Встатье рассматриваются вопросы идентификации и управления банковскими рисками,, 73kb.

- Управление банковскими рисками, 31.22kb.

- Декларация по управлению рисками в «ткб» (зао) (Declaration of Risk management), 285.62kb.

- Управления, 411.72kb.

- Страхование как метод управления рисками, 53.55kb.

- Концепция интегрального управления рисками хозяйствующих субъектов, 42.01kb.

- Методические указания по выполнению курсовой работы, 848.06kb.

- Справка о проведенных занятиях по курсу, 49.56kb.

- Концепция магистерской программы «Управление рисками, страхование и актуарные методы», 310.41kb.

- Положение о системе управления профессиональными рисками Общие положения, 232.07kb.

Методы управления банковскими рисками.

Метод VAR

Шамкенова А. К., Инновационный Евразийский университет

научный руководитель Полетаева Н. К., доцент

В настоящее время многие коммерческие банки уделяют большое внимание банковским рискам. Чем же это обусловлено? Обусловлено это тем, что многие банки в период становления сталкивались с проблемой невозврата предоставленных кредитов. Это можно увидеть, рассматривая следующую статистику (табл., рис. 1)

Таблица

Классификация ссудного портфеля АО «Казкоммерцбанк»

за 2002–2005 годы

| Классификация банковских рисков | 2002 | 2003 | 2004 | 2005 |

| Убыточные | 3,3 % | 5,4 % | 3,7 % | 2,4 % |

| Сомнительные | 0,8 % | 3,6 % | 0,6 % | 0,9 % |

| недостаточно надежные | 19,9 % | 9,1 % | 7,0 % | 5,3 % |

| потенциально надежные | 34,1 % | 35,0 % | 36,2 % | 38,5 % |

| Надежные | 42,0 % | 47,0 % | 52,5 % | 52,9 % |

Рис. 1. Классификация ссудного портфеля АО «Казкоммерцбанк»

с 2002 по 2005 год

Данная диаграмма свидетельствует о снижении из года в год доли безнадежных кредитов в ссудном портфеле коммерческих банков. Одним из факторов, повлиявших на это, является качественная оценка банковских рисков. [1, с. 25]

Предметом моего исследования являются методы оценки банковских рисков с целью минимизации потерь банка и повышения его устойчивости.

В ходе исследования были рассмотрены различные методы оценки и управления банковскими рисками. По моему мнению, самой количественно обоснованной моделью является метод Value-at Risk (VAR), сущность которой раскрыта в данном исследовании.

VaR определяют как совокупность методов количественной оценки рыночного риска в виде единого параметра. По существу эта методика является развитием классического метода измерения риска и основана на вычислении среднеквадратического отклонения от среднего значения с последующим применением закона нормального распределения. Методология оценки рыночных рисков на основе VaR обладает рядом преимуществ, потому что она позволяет:

- измерить риск возможных потерь, соотнесенных с вероятностями их возникновения;

- измерить риски на различных рынках универсальным образом;

- агрегировать риски отдельных позиций в единую величину для всего портфеля, учитывая при этом информацию о количестве позиций, волатильности на рынке и периоде поддержания позиции. [2, с. 26]

VaR можно определить как статистическую оценку максимальных потерь портфеля финансовой организации при заданном распределении рыночных факторов за данный период времени во всех случаях, за исключением заданного малого процента ситуаций. Это может быть выражено формулой:

VaR = S

,

,где S – сумма открытой позиции (сумма актива),

– максимальное отклонение курса (рыночной цены актива) в неблагоприятную сторону за расчетное время поддержания позиции t при выбранном уровне достоверности данной оценки.

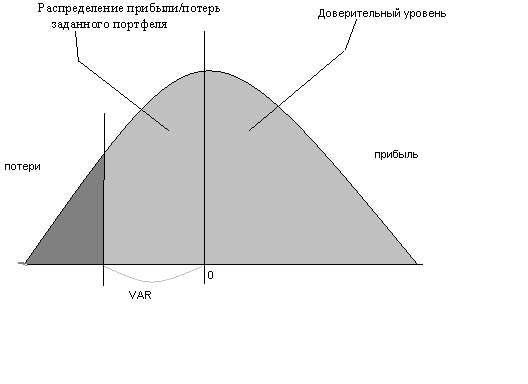

– максимальное отклонение курса (рыночной цены актива) в неблагоприятную сторону за расчетное время поддержания позиции t при выбранном уровне достоверности данной оценки.Сущность метода VaR можно проиллюстрировать следующим образом (рис. 2.).

Рис. 2. Распределение вероятностей прибыли и потерь

Кривая на рис. 2 показывает распределение вероятностей прибыли и потерь для заданных портфелей и периода поддержания позиций. Заштрихованная светлым область соответствует выбранному доверительному уровню (97,5 %) в том смысле, что ее площадь составляет 97,5 % общей площади под кривой. VaR представляет собой величину возможных потерь, отвечающих заданному доверительному уровню.

Существует три основных метода вычисления VaR: аналитический (метод вариации-ковариации), историческое моделирование, статистическое моделирование (метод Монте-Карло).

Концепция VAR, будучи количественным показателем потенциальных изменении настоящей стоимости какого-либо портфеля финансовых инструментов, является относительно новой концепцией менеджмента рисков. К сожалению приходится констатировать тот факт, что аналитики отечественных коммерческих банков не только не используют данную концепцию при анализе и контроле рыночных рисков вообще и процентных в частности, но и испытывают значительные трудности с адекватным пониманием сущности данного подхода и его прикладного характера.

Причину этого можно усматривать как в достаточно сложной матрице расчетов, изобилующей множеством математических моделей, так и в крайне недостаточной разработанности данной темы в отечественной экономической литературе. Другой объективной причиной игнорирования концепции VAR следует признать недостаточную обеспеченность отечественных коммерческих банков соответствующими средствами программного обеспечения, необходимыми для успешной реализации данной концепции.

Осуществление интегрального риск-менеджмента, базирующегося на методе VAR, в ближайшем будущем может стать действенным инструментом оперативного риск-менеджмента в отечественных банках, что имеет следующие предпосылки:

- сближение отечественной нормативной базы с принятыми международными стандартами, предусматривающими использование этого подхода в качестве одного из наиболее адекватных методов измерения рыночных рисков, также ведет к необходимости проработки данной концепции уже на ранних этапах;

- стремительное развитие компьютерных технологий приводит к большей доступности необходимого програмного обеспечения. [3, с. 30–33]

Библиографический список

1. Годовой отчет АО «Казкоммерцбанк», 2005 год.

2. Ахметов, Д. Стратегия управления банковскими рисками и факторы, влияющие на ее выбор / Д. Ахметов // Финансы Казахстана. – 2005. – № 2. – С. 26.

3. Султанова. Возможности использования алгоритма VAR в риск-менеджменте коммерчского банка / Султанова //Финансы Казахстана-2005. – № 1. – с. 30–33.