«Енергетична безпека України в контексті європейських нафто-газових перспектив»

| Вид материала | Документы |

- Енергетична безпека регіону та шляхи її зміцнення, 207.5kb.

- Основні засади розвитку вищої освіти України в контексті Болонського процесу, 2507.27kb.

- International Review, 812.79kb.

- Дозвольте подякувати організаторам за запрошення на форум. Ми порівнюємо національні, 108.58kb.

- Енергетична стратегія України на період до 2030 року, 2847.19kb.

- Інформаційна Безпека та Захист Даних (Проблема та принципи побудови та управління), 112.09kb.

- Україно-іранські відносини в контексті конфронтації ірану із США та ізраїлем анотація, 103.86kb.

- Робоча навчальна програма дисципліни "Соціально-економічна безпека" для студентів наступних, 56.86kb.

- Перелік виставкових заходів нк «Експоцентр України», які потребують державної підтримки, 94.99kb.

- Правила -дисциплінарні правила Біржі. Комісія Дисциплінарна комісія Біржі. Торги біржові, 53.11kb.

«Енергетична безпека України в контексті європейських

нафто-газових перспектив»

Транзит нафти та газу в Західну Європу

Газ

Енергетична безпека в сучасному світі є однією з головних безпекових складових. Основними енергетичними ресурсами залишаються такі вичерпні корисні копалини як нафта та природний газ. Актуальність дослідження проблем пов’язаних з їх видобутком, транспортуванням та переробкою зумовлюється не лише поступовим вичерпанням зазначених ресурсів при щорічному збільшенні обсягів споживань, але й тим фактором, що нафтогазовий чинник став одним з найважливіших засобів реалізації національних інтересів, способом економічного та політичного тиску, предметом жорсткої боротьби на міжнародній арені.

Для нашої держави нафтогазові питання становлять особливий інтерес. Україна є не лише пасивним споживачем енергоресурсів, але й однією з найважливіших країн-експортерів природніх ресурсів до європейських держав. Питанням стану видобутку нафти й газу, їх транспортуванню, ціноутворенню, перспективам розробки потенційних родовищ та побудові нових шляхів постачання енергоресурсів до країн Європи і присвячена наша доповідь.

Транспортування нафти й газу в Західну Європу

Газ

Завдяки легкості використання, розвинутій системі постачання та розподілу і більш значній екологічній прийнятності, газ у порівнянні з нафтою та вугіллям, зайняв стійки позиції майже у всіх секторах використання енергії. Протягом минулого десятиліття, використання природного газу в країнах ЄС зростало високими темпами. Це пояснюється, як вимогами до зменшення викидів у навколишнє середовище, так і збільшенням запасів та постачань природного газу через трубопроводи з Алжиру, Норвегії та Росії. Разом з цим, значну перспективу мають постачання скрапленого газу в країни ЄС з Нігерії, Трінідаду та країн Близькосхідного регіону (Іран та Катар).

Частка постачань газу із Росії до країн ЄС складає 41% , а в перспективі цей рівень може збільшитися до 60%.

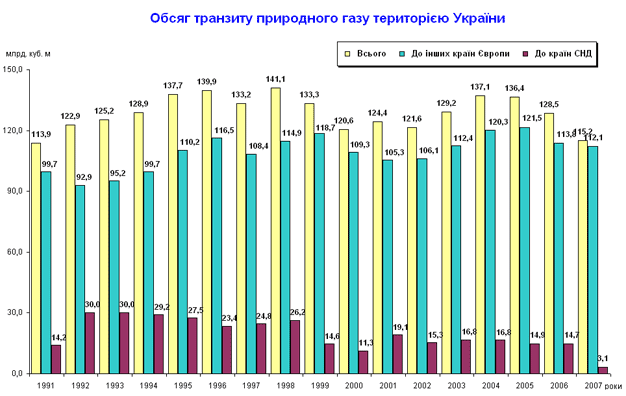

Через територію України на світові ринки надходить близько 120 млрд. м3 газу, що становить майже 90% загальних обсягів російського експорту газу в Європу. З одного боку – це дозволяє Україні забезпечити значну долю власних потреб в газі і надходжень у бюджет. Але, з іншого недоліком є монопольна залежність від поставок газу із Росії.

Значна залежність від Росії не може влаштовувати також і країни ЄС. Вступ до ЄС таких країн, як Болгарія та Румунія, а у перспективі – й Туреччина, відкриває можливості транзиту нафти та газу з Каспійського басейну, тобто диверсифікації їх постачань.

Проект газопроводу через Туреччину відкриває для Європи можливості доступу до нових запасів природного газу, що забезпечує альтернативу морським перевезенням, скрапленого газу та відкриває достатні перспективи видобутку газу з Середньоазіатського регіону (Туркменістан, Узбекистан, Азербайджан, Іран та ін.). Відразу зазначимо, що такий розвиток подій не задовольняє Україну, тому що тоді вона втратить певну частину своїх експортних потужностей.

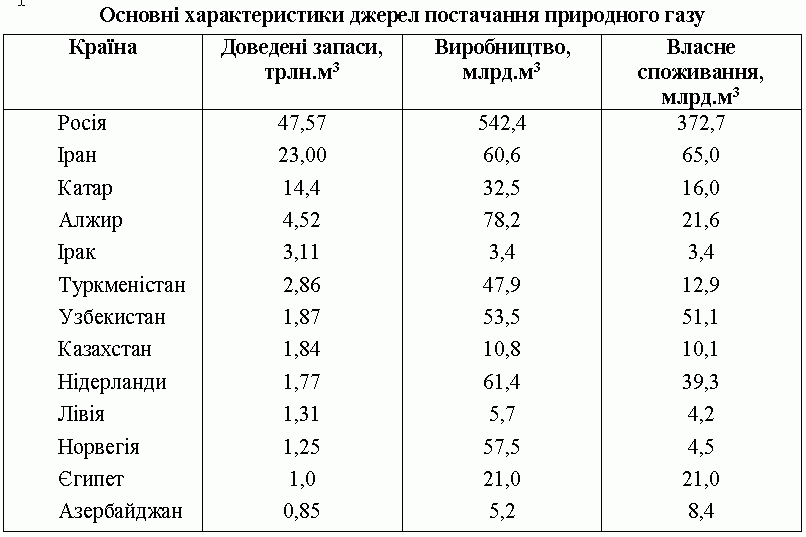

Обсяги запасів газу та обсяги виробництва і споживання в країнах-постачальниках природного газу наведено у таблиці.

Як бачимо, найбільш вагомі запаси природного газу мають Росія, Іран і Катар. Інші постачальники мають запаси одного порядку з Україною (доведені запаси України складають ~ 1,12 трл.м3).

Але експортні можливості Ірану, поки що майже, не задіяні і весь його видобуток іде на власне споживання. Експортні можливості Норвегії та Нідерландів не є настільки вагомими, щоб задовольнити в майбутньому потреби такого потужного споживача, як Західна Європа.

Крім того, існуючі потужності газопроводів цього напряму повністю задіяні, тому в разі реалізації цього варіанту постачання в Україну потрібно буде їх нарощувати. Країни Північної Африки (Алжир, Лівія, Єгипет) також мають ринки збуту в Західній Європі, тому конкуренція щодо постачання газу в Україну буде досить значною. Це віднести туди – де писатиму про перспективні напрямки диверсифікації поставок в Україну.

Нафта

Нафта є і на найближчий час матиме значну долю у споживанні енергії, навіть не зважаючи на нафтові кризи. Найбільшим її споживачем є транспорт (більш половини її загального використання). Виснаження власних запасів нафти веде до збільшення залежності від зовнішніх постачань, а можливості їх диверсифікації обмежені. Біля 70% світових запасів нафти належать країнам ОПЕК. Розшифрувати. До 2020 року ці країни будуть покривати до 50% попиту країн ЄС. Таким чином, надійність нафтових постачань буде в значному визначатися становищем на світовому ринку нафти.

Серед інших перспективних джерел постачання нафти в країни ЄС є Росія та країни Каспійського басейну (Казахстан, Азербайджан та ін.). в даному випадку Україна теж може залучитися до транспортування «чорного золота» у країни Європи. Насамперед через нафтогін «Одеса-Броди». Але можливості видобутку нафти у зазначених країнах обмежені значними витратами, потребують значних інвестицій і тому на даний момент важко сказати чиєю саме нафтою може бути заповнений наш нафтопровід з метою подільшого транспортування через Польщу до німецьких нафтопереробних заводів.

Виробництво, імпорт та споживання нафти в країнах ЄС наведено у таблицях.

Особливості споживання внутрішніх нафтогазових ресурсів Україною та перспективи подальшого видобутку

Відомо, що економіка України є однією із найбільш енергоємних як у Європі, так і у світі. Така ситуація потребує значних зусиль щодо енергозабезпечення країни, в тому числі, закупівлі значних обсягів імпортованих енергоносіїв, в першу чергу, нафти і газу. Максимальне використання внутрішніх можливостей розв'язання нафтогазової проблеми - це передусім вияв і приведення в дію резервів найбільш раціонального, економного споживання енергоносіїв у виробничій і невиробничій сферах.

Безумовно, що зменшення споживання енергії на одиницю ВВП повинно зменшити імпортну залежність країни. Цього можна досягти за рахунок впровадження нових технологій при виробництві палива та енергії, а також при їх споживанні у різних галузях економіки. Цей шлях дозволить одночасно вирішити ще цілий ряд проблемних питань, а саме:

· підвищити конкурентоспроможність вітчизняних товарів за рахунок зменшення енергетичної складової собівартості;

· провести оновлення значної частини основних фондів на основі впровадження нових ефективних технологій як в енергетиці, так і в економіці в цілому;

· зменшити шкідливі викиди у навколишнє середовище (що є дуже важливим при нинішній екологічній ситуації в країні).

Близько 53% потреб у паливно-енергетичних ресурсах (ПЕР) Україна задовольняє за рахунок імпорту, що відповідає середньоєвропейським показникам.

Однак, слід відзначити, що за запасами вуглеводневих паливно-енергетичних ресурсів Україна належить до відносно забезпечених ресурсами країн світу. В Україні розвідано понад 314 родовищ нафти й газу, серед яких 57 класифікуються як середні, великі, крупні та унікальні за своїми запасами.

Поточні розвідані запаси вуглеводнів залишаються відносно високими (нафта з газовим конденсатом - близько 227 млн. т, газ - близько 1,136 трлн. куб. м), однак вони розміщуються переважно в межах великої кількості малих та невеликих родовищ і в багатьох випадках є важко видобувними.

За експертними оцінками за загальноприйнятою класифікацією, реальна видобувна ресурсна база (доведені запаси) складає 50% по нафті та 40% по газу. Таким чином, забезпеченість України вуглеводнями, за умови збереження нинішніх обсягів їх видобутку, становить: нафтою з газовим конденсатом - 20-25 років, природним газом - 30-32 роки.

У виробничій сфері (за винятком нафтопереробних підприємств), а також у невиробничих галузях споживається не сира нафта і газ у його первісному вигляді, а продукти їх переробки (бензин, дизельне паливо, мазут, газ, смоли, поліпропилен, поліефірна продукція, аміак, селітра, карбамід), тому існує пряма залежність між обсягами потреб у нафті та газі і технологічним рівнем їх переробки на нафтогазові продукти. Саме в цьому полягає один з найдієвіших резервів економії.

Не менш дієвими резервами розв'язання нафтогазової проблеми є збільшення вітчизняного видобутку нафти і газу за рахунок підвищення продуктивності діючих нафтогазових свердловин та розвідки і освоєння нових родовищ нафти і газу.

Діючі на даний час вітчизняні способи видобутку дозволяють викачати із пластів лише 30% нафти, тоді як застосування сучасних технологій дає можливість довести цей показник до 80%.

Розв'язати проблему можна і шляхом збільшення видобутку за рахунок розвідки та освоєння нових родовищ нафти й газу. Перспективи для цього в Україні є - розвідано нові родовища нафти у Придніпровському і Прикарпатському регіонах, великі можливості лежать на шляху інтенсивного освоєння Дніпровсько-Донецької западини. Перспективними, як показали геологічні розвідки, є північні райони Донбасу, Покутсько-Буковинських Карпат, Закарпатської улоговини. Особливої уваги заслуговує південний регіон, конкретніше - шельфова частина українського сектора Чорного і Азовського морів. Вірогідність відкриття промислових покладів вуглеводнів у цих регіональних зонах є досить високою.

Але реалізація можливостей розвитку виробництва за рахунок цих двох резервів, як і у випадку з впровадженням сучасних технологій по переробці нафти, наштовхується на вже таку звичну для України проблему як відсутність коштів. Виходом з ситуації може бути залучення іноземного капіталу, проте, тут же постає питання захисту стратегічних ресурсів національного значення.

Значними є і резерви щодо раціонального споживання природного газу. На сьогодні структура потреб у ньому й джерела їх покриття виглядає наступним чином. Загальні потреби України у природному газі коливаються (залежно від кліматичних умов того чи іншого року) у межах від 80 до 100 млрд куб. м на рік. Власний видобуток газу в Україні становить 18-20 млрд куб. м на рік. Різниця в 50-70 млрд куб. м. покривається на 75% за рахунок поставок з Російської Федерації.

Головними споживачами природного газу в Україні є Міненерго (теплові електростанції), металургійна промисловість, житлово-комунальне господарство і хімічна промисловість (виробництво карбаміду, аміаку, аміачної селітри тощо).

Кожен з названих споживачів має як внутрішні резерви для зменшення споживання цього стратегічно важливого виду сировини, так і резерви, пов'язані із загальною реструктуризацією промисловості країни.

Витрати природного газу на житлово-комунальне господарство становлять в Україні 31 млрд куб. м на рік. Використання газу для покриття житлово-комунальних послуг при наявності потужних атомних електростанцій є відсталим і неефективним. Наявність потужних атомних електростанцій і використання Україною сучасних електротехнологій у житлово-комунальному господарстві (автономного електричного опалювання житла, адміністративних будинків та автономного постачання гарячої води тощо) дозволить, за розрахунками експертів, утричі скоротити вартість опалювання, зменшити витрати газу на житлово-комунальні послуги з 31 млрд куб. м до 10 млрд куб. м на рік.

Такими в основних рисах є внутрішні резерви розв'язання нафтогазової проблеми України і подолання на цій основі сучасної паливно-енергетичної кризи. Цілеспрямована програма розвитку власного видобутку нафти і природного газу, впровадження сучасної технології їх переробки на нафтогазопродукти, реструктуризація споживання енергоносіїв у напрямі зменшення у загальному їх обсязі частки нафто-продуктів і природного газу дозволяє водночас зменшити залежність у них України від Росії і тим самим ослабити загрозу економічній безпеці країни.

Газотранспортна система України

Газотранспортна система України складає 23.2 тис. км магістральних шляхів та 13.5 тис. км внутрішніх. Крім того, в 13 підземних сховищах газу можна запасти понад 30 млрд. м3 газу. Є також значні потенційні можливості по збільшенню транзиту газу в Європу (до 170 млрд.м3).

У той же час, невирішеність проблеми подальшої експлуатації української газопровідної системи не дозволяє в повному обсязі використати ці можливості. Є надія, що ця проблема може бути вирішена у процесі здійснення спільного проекту Росії, України з залученням країн Європи до експлуатації газопровідної системи України.

Сьогодні в Україні споживається 76,5 млрд.м3 газу, з яких 20,3 млрд.м3 власного видобутку. Більша частина імпортованого газу постачається в Україну із Росії. Остання ж в свою чергу викупила частку туркменського газу який транспортуватиметься в Україну протягом наступних 20 років.

Надзичайно важливим та проблемним на сьогоднішній день для України, залишається питання ціни на імпортований газ. Цікавим є те, що зміна цін на середньоазійський газ безпосередньо пов’язана з політичним становищем у середині України. При зміні влади відбувається процес перегляду договорів про постачання нафти та газу, що впершу чергу передбачає вирішення цінового питання поставок.

Що ж до теперішніх цін на газ для України, то Голова правлінням НАК “Нафтогаз України” Олег Дубина та голова правління ОАО “Газпром” Олексій Міллер підписали погодження про розвиток відносин в газовій сфері. У відповідності до домовленості до грудня 2008 року в Україну буде поставлятися газ центрально- та середньоазійського походження в обємі не менше 49.8 млрд. куб. по ціні $179.5 за тисячу куб.

Покупцем газу на кордоні з Україною буде НАК “Нафтогаз України”. Окрім того вже здійснені в січні-лютому поставки середньоазійського газу в обсязі 5.2 млрд. куб. будуть повністю оформленні та оплачені за контрактами ROSUKRENERGO AG и ЗАО «УкрГаз-Энерго».

Враховуючи технічний графік поставок середньо- та центральноазійського газу і його відсутність в 1 кварталі 2008 року, НАК “Нафтогаз України” оформить з РосУкрЕнерго контракт купівлі-продажу російського газу, поставленного в Україну в січні-лютому 2008 року по базовій ціні 315 доларів за куб.м., розрахунки по якому будуть здійснені шляхом повернення відповідного обсязі газу.

Окрім того, з 1 квітня 2008 року дочірня коомпанія ОАО “Газпром” буде щорічноздійснути прямі поставки газу промисловим споживачам України в обємі не менше 7,5 млрд.куб.м. Опозиція вже назвала такий крок здачею нашого газового ринку Російським трейдерам.

Переговори по умовам поставки газу в Україну в 2009 році і в наступні роки продовжаться з врахуванням створеної конюктури закупівельних цін на середньо- та центральноазійського газ.

Питання ж про зменшення ціни на газ для України або про збільшення транзитної ставки для Росії (Юлія Тимошенко заявляла про необхідність підвищення тарифу за прокачування 1 тис. куб. м. на 100 км. з теперішніх $1,7 до $9,32), звичайно ж, непросте. Але Київ має досить переконливі підстави для висунення таких вимог Москві.

Головний аргумент - суто комерційний. Якщо у зв`язку зі сприятливою кон`юнктурою (зростанням світових цін на газ) Росія має додаткові доходи від постачань свого газу до Європи, то слід ділитися і з партнером, завдяки якому такий експорт блакитного палива здійснюється. Адже, якби не було української газотранспортної системи з її унікальними газосховищами, Москва не змогла б постачати до Європи 120-130 млрд. куб. м. на рік свого газу, як це відбувається зараз. Значить, не мала б десятків мільярдів доларів надприбутків.

Якщо цього очевидного і безперечного економічного аргументу недостатньо, то можна навести ще один - вже іншого роду. І нагадати Росії, що свого часу Україна була газовим донором СРСР, і стала після закінчення Другої світової війни провідною газовидобувною країною Європи (!).

Тоді було створено цілу мережу газопроводів, що забезпечували паливом не тільки Україну, але й Росію, Молдову, Білорусь, Литву, Латвію. Також український газ постачали за кордон: до Чехословакії, Угорщини, Румунії, Болгарії, Польщі і Австрії.

Наприклад, у 1976 році в Україні було видобуто 68,7 млрд. куб. м. газу (за останні роки - приблизно по 20 млрд.), що приблизно відповідає сьогоднішньому рівню річного споживання. Загалом же в Україні за 1944-1995 роки було видобуто близько 1,6 трлн. куб. м. природного газу. При сьогоднішньому українському імпорті в 50 млрд. куб. м. - це запас більш ніж на 30 років. Але, певна річ, цей газ йшов і до Росії, і в інші республіки СРСР, і на експорт. Про якийсь стабілізаційний фонд для УРСР (як зараз у РФ) не могло йтися в принципі. Вважалося, що потім Україна одержуватиме газ, нафту і інші ресурси з Сибіру і Далекого Сходу. Освоювати родовища на околицях Росії посилали, до речі, українців - як кваліфікованих фахівців у цій галузі.

Звичайно ж, Москва хоче, щоб Київ платив їй у майбутньому (і якомога скоріше) за газ «європейську» ціну, як вона вже переконала в необхідності цього Білорусь і Молдову (з ними підписано договори про поетапний перехід до такої ціни протягом декількох років). Проте двох вищенаведених обставин, думається, достатньо для того, щоб Росія облишила ці свої мрії відносно України.

Якщо ж Кремль наполягатиме на високих цінах на газ для України, то Київ має право встановити таку ставку за транзит російського газу до Європи, яка забезпечить відчутну компенсацію українських втрат. На що новий уряд України недвозначно Кремлю натякнув.

Причому, Росії нічим заперечити Україні на це. Зупинити прокачування газу на Європу не можна фізично - не кажучи вже про багатомільярдні збитки для Москви у такому випадку.

Шо ж до ціни за постачання середньо та центральноазійського газу для Європи, глава Газпрому Олексій Міллер не виключає, що ціна в Європі цього року може досягти 400 доларів за тисячу кубометрів, при тому що раніше цей показник на кінець 2008 року оцінювався в 354 долари.

На зустрічі з Президентом Росії Володимиром Путіним О. Міллер зазначив, що спочатку Газпром у своїх прогнозах на 2008 рік закладав ціну в 310 доларів. При цьому в кінці грудня 2007 року глава холдингу повідомляв, що середня ціна оптових поставок європейським споживачам за довгостроковими контрактами може до кінця 2008 року скласти 354 долари.

“Зараз ціна в Європі перевищує 370 доларів. При цьому ми вважаємо, що середня ціна в 2008 році може складати 378 доларів, а може навіть досягти рубежу 400 доларів за тисячу кубометрів”, - сказав Міллер.

Глава Газпрому погодився із зауваженням Президента РФ, що таке підвищення цін на газ, зокрема, пов’язане із низьким курсом долара.

У той же час Міллер підкреслив: ”Динаміка цін на газ усе-таки випереджає зміну курсу долара і, з іншого боку, ніяк не заважає зростаючому попиту на газ на європейському ринку”.

“Якщо Газпром у 2007 році постачав до країн ЄС 151 мільярд кубометрів, то в 2008 році ми плануємо (поставити) 157 мільярд”, - повідомив він.

Нагадаємо, середня ціна газу при постачаннях до країн Західної Європи склала в IV кварталі 2007 року близько 300 доларів за 1 тис. кубометрів.

Також глава Газпрому заявив, що компанія на поточному етапі вважає російський ринок перспективнішим з погляду розширення продажу енергоресурсів, ніж європейський.

"Ми бачимо динаміку зростання попиту на газ на внутрішньому ринку вищою, ніж динаміка зростання попиту на зовнішньому ринку, тому пріоритет зараз буде відданий внутрішньому ринку", - сказав Міллер.

Газпром заявив, що Нафтогаз України ссылка скрыта. Нафтогаз сплатить за поставки російського газу в січні-лютому по $315 за тисячу кубометрів, середньоазіатського в 2008 році - по $179,5.

Після цього Нафтогаз заявив, що Україна не платитиме за російський газ, поставлений у січні-лютому 2008 року, за ціною в 315 доларів за тисячу кубометрів. Нафтогаз заявив, що Україна поверне Газпрому 1,4 мільярда кубометрів російського газу.

Остання «газова війна» була черговим витком нелегких стосунків у газових питаннях між Києвом та Москвою. Серед чисельних причин, що породжують незадовільний стан співробітництва Росії і України газовій галузі, чітко окреслюються дві головні:

1. Економічна – ціновий тиск на нашу державу та її неспроможність платити за європейськими цінами.

2. Політична - неадекватне сприйняття певними урядовими і фінансово-промисловими колами РФ факту існування України як самостійної, політично незалежної від Росії держави.

Всі інші причини (несвоєчасна поставка підприємствами України газокомпресорного обладнання, звинувачення у самовільному доступі до магістральних трубопроводів тощо) є похідними, другорядними і серйозного впливу на загальний стан співробітництва між країнами не мають. Слід також підкреслити, що і дві головні причини відіграють неоднакову роль.

Головною і вирішальною, на погляд науковців, є політична. Одним із підтверджень тому є те, що у 1991 році, коли ще про неплатежі за поставки газу не могло бути й мови, Росія розпочала різке скорочення обсягів її постачання до України. Складається думка, якби цих боргів не було зовсім, виникли б інші причини для аналогічних дій Росії.

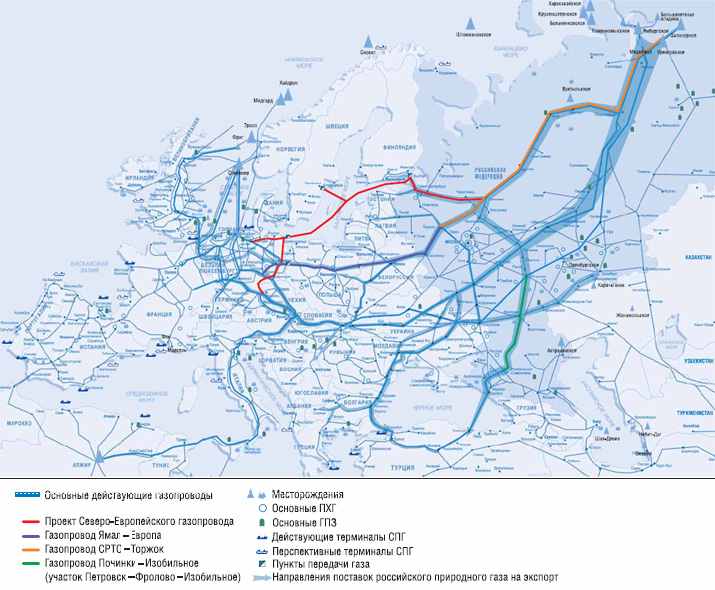

Саме політичною причиною можна пояснити активний пошук Росією шляхів розвитку власного нафтогазового комплексу, зокрема його транспортної інфраструктури. Виявом цього є будівництво газових трубопроводів в обхід території України. Все інтенсивніше відпрацьовується проект будівництва нафто-транспортної мережі через Білорусь. Поряд з цим РАТ "Газпром" розробляє варіанти постачання природного газу до Європи через Фінляндію.

Всі ці дії неминуче ведуть до одного висновку. Росія, намагаючись застрахувати себе від несподіванок, які може привнести у взаємовідносини двох країн процес дедалі більшого утвердження суверенітету України, робить усе можливе, щоб призупинити розвиток цього процесу. Принаймні, в економічній сфері, яка тягне за собою політичні наслідки. Саме для досягнення цієї мети Росія й використовує різноманітні форми й методи економічного тиску на Україну і передусім у найбільш вразливій для її економіки ланці - паливно-енергетичному комплексі. Це одна з найважливіших загроз національній безпеці України, яка може бути послаблена лише диверсифікацією джерел енергопостачання та модернізації підприємств у напрямку до енергозбереження. В свою чергу, Російська Федерація теж не гає часу і вже почала реалізовувати проекти з метою послаблення транзитного потенціалу нашої держави.

Можливість побудови Росією газопроводу через Балтійське море

Відтак, надзвичайно важливою проблемою, яка ставить під загрозу безпеку подальшого розвитку ПЕК України, є бажання Росії, у перспективі, здійснити будівництво газопроводу через Балтійське море, який транспортуватиме газ до Західної Європи.

Єврокомісія вважає будівництво Північно-европейського газопроводу по дну Балтійського моря з Росії до Німеччини "пріоритетним проектом, який зможе забезпечити доступ до російського газу країн Північної, Західної і Східної Європи". Про це заявив 20 лютого офіційний представник Єврокомісії Ферран Тарранделлас Еспуні.

Коментуючи вимоги Польщі і прибалтійських держав провести екологічну експертизу цього проекту, представник Єврокомісії повідомив, що її проведенням займаються акціонери проекту. За його словами, Єврокомісія рахує дотримання екологічних норм "важливим пріоритетом" в ході реалізації проекту.

Як заявив на початку лютого на прес-конференції в Брюсселі колишній канцлер ФРН Герхард Шредер, який займає пост голови ради акціонерів компанії Nord Stream, що реалізовує проект Північно-европейського газопроводу, компанія має намір закінчити екологічну експертизу проекту в 3-му кварталі цього року. Він запевнив, що компанія Nord Stream прислухається до побоювань, які висловлюють Польща і прибалтійські держави. "Ми націлені на вироблення взаємоприйнятних рішень зі всіма зацікавленими сторонами", - сказав він.

Акціонерами компанії Nord Stream є "Газпром" (GAZP), Wintershall і E.ON Ruhrgas. Компанія планує вже в 2010 г почати експлуатацію підводного газопроводу протяжністю 1200 км.

В той же час, Польща планує запропонувати Москві проект нового газопроводу. Трубу планується направити по територіях Естонії, Латвії, Литви, Польщі і Німеччини, повідомляє «Погляд» з посиланням на польську газету Dziennik. Сухопутний маршрут обійдеться майже в 2 рази дешевше, ніж Nord Stream, який збираються прокладати по дну Балтійського моря, упевнені польські експерти.

Джерела газети запевняють, що газопровід буде коротший, ніж «Північний потік», проте не уточнюють, наскільки саме. Також не розкривається потужність передбачуваного трубопроводу і об'єм планованих інвестицій. У публікації наголошується, що Кабінет міністрів, очолюваний Дональдом Туськом, вже проконсультувався з урядами Естонії, Латвії і Литви і отримав їх згоду. Можливі учасники проекту готові навіть сплатити частину його вартості.

Маршрут можливого газопроводу не випадково огинає Україну і Білорусію. Він проходить тільки по територіях країн – учасниць Європейського Союзу, що, на думку газети, дає гарантії від несанкціонованого відбору газу або самовільного підвищення тарифів на його транспортування. Тим часом, практично не викликає сумнівів, що даний проект буде відхилений Москвою, і питання полягає тільки у формі відмови, упевнений аналітик «Файненшл Бридж» Дмитро Александров. «Проект абсолютно недоцільний для Росії, оскільки приводить до різкого зростання числа держав-транзитерів, що є недружніми по відношенню до Росії, – відзначає він. – Крім того, проміжні країни збільшать також і вартість газу для західноєвропейських споживачів». За його словами, ініціатива Варшави цілком прозора і зрозуміла – Польща намагається з останніх сил зберегти своє положення.

Польща завжди була ненадійним партнером для Росії, продовжує тему керівник Центру енергетичних досліджень Нодарі Симонія. «Раніше Москва хотіла активно співробітничати з Варшавою в секторі ПЕК, але поляки постійно намагались знайти якісь сторонні варіанти, – відзначає він. – Зараз вже очевидно, що в газопровідних проектах цілком можуть обійтися без них». Будівництво Nord Stream вже стартувало, в нього вкладені обширні інвестиції, нагадує пан Симонія. «Обхідний, морський маршрут був вибраний не випадково, тому що Польща, Естонія, а під їх впливом і Швеція, постійно створювали труднощі Росії в сегменті ПЕК, – розповідає експерт. – І після цього будувати газопровід через ці країни просто недоцільно». Те, що його протяжність буде коротша Nord Stream, так це, за словами аналітика, «вийде російській стороні довше», тому що вона залежатиме від цілої низки недружньо настроєних країн, відзначає газета «Погляд». Можливий трубопровід при об'ємі транспортування в 27 млрд. кубометрів газу в рік, а протяжністю 1,6 тис. км. оцінюють приблизно в 4 млрд. доларів.

Побудова другої нитки газопроводу до 2012 року призведе до збільшення пропускної здатності на 55 млрд. куб. м.

Аналітик Михайло Занозін вважає, що орієнтовний об'єм інвестицій може перевищити 3,8 млрд. доларів. В той же час Україна, вразі будівництва даного проводу, втратить мільйони доларів від транспортування газу до Європи, і перестане грати роль монополіста у даній сфері.

Голубий потік

Загальна протяжність газопроводу «Блакитний потік» становить 1213 км. Газопровід ділиться умовно на 3 частини:

- сухопутна частина на російській стороні на узбережжі Чорного моря довжиною 373 км.

- сухопутна частина на Турецькій стороні від міста Самсун до міста Анкара довжиною 444 км.

- морська частина порту Архипо-Осипівка до терміналу «Дурусу», довжиною 396 км.

Діаметр газопроводу «Блакитний потік»: рівнинна частина сухопутної ділянки- 1400 мм, гірська частина сухопутного участку- 1200 мм, морська ділянка- 610 мм.

Проектна потужність газопроводу становить 11 млрд. куб. м. газу в рік.

Південний потік

Проект «Південний потік» спрямований на закріпленян енергетичної безпеки Європи. Це є черговим реальним кроком на шляху до реалізації стратегії «Газпрома» по диверсифікації маршрутів поставок російського природього газу. Нова газопровідна система відповідає найсучаснішим екологічним та технологічним запитам, що має значно покращити ситуацію в сфері безпеки енергозабезпечення всього європейського континенту.

Передбачається, що морська частина газопроводу пройде дном Чорного моря від станції «Береговая» (Росія) до узбережжя Болгарії. Загальна протяжність чорноморської частини становить близько 900 кілометрів, максимальна глибина більше 2 кілометрів, проектна потужність- 30 млрд. куб. м. Введення в експлуатацію морської частини «Південного потоку» запланований на 2013 рік.

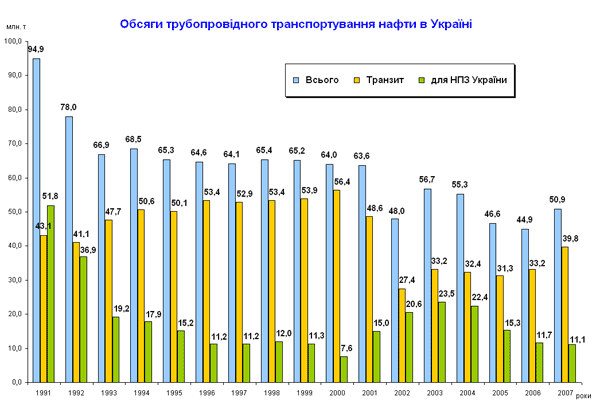

Нафтотранспортна система України

Потреба України в нафті та продуктах її переробки сьогодні становить 22 млн тонн. Власний видобуток задовольняє потребу національної економіки лише на 20 %. Решта сировини імпортується з Росії та Казахстану, надходячи на українські нафтопереробні заводи існуючою системою трубопроводів через територію Росії.

Частка російської сировини в структурі імпорту нафти в Україну складає понад 95 %, або перевищує 70 % від сукупного об’єму внутрішнього споживання. За міжнародними критеріями, такий рівень залежності від одного експортера енергоносії ввважається надмірним і, на практиці, часто призводить до економічного та політичного впливу з боку останнього.

Варто зазначити, як показує світова практика, отримання енергоносіїв обсягом більше 30 % з одного джерела з точки зору забезпечення надійного постачання енергоносіїв та можливості економічного і політичного тиску на країну вже несе загрозу втрати енергетичної незалежності. Таким чином, значний рівень залежності України від імпорту енергоносіїв, особливо від монопольного імпорту природного газу та значний рівень його споживання в країні, обумовлюють незадовільний стан її енергетичної безпеки.

У майбутньому в основних країнах-постачальниках прогнозується значне зростання видобутку і відповідно експорту природного газу. Так видобуток в Ірані до 2010 року зросте до 140-180 млрд.м3, а експорт до 65-100 млрд.м3, у Туркменістані відповідно видобуток зросте до 120 млрд.м3 і експорт до 60-100 млрд.м3, у Казахстані видобуток - до 70 млрд.м3 і експорт - до 24 млрд.м3.

Сьогодні загальна фактична потужність української системи нафтопроводів складає 114,0 млн. т нафти на зовнішньому вході та 57,7 млн. т на виході за кордон, що забезпечує Україні дуже важливу роль як країни транзиту російської нафти до Європи. Однак вихідні потужності магістралей використовуються сьогодні лише на 55 – 58,7%. А в останні роки спостерігається падіння обсягів транспортування і експорту нафти українськими магістралями.

Для посилення дії транзитного фактору щодо транспортування нафти і газу в інші країни сьогодні і в перспективі необхідно:

· остаточне вирішення всіх організаційних та технічних питань щодо подовження нафтопроводу від Бродів на територію Польщі(Гданськ), що дозволить подати нафту до портів Балтійського моря і до Німеччини;

· тісна співпраця із зацікавленими країнами, потенційними споживачами транзитної нафти, це, насамперед, з Польщею, а також Угорщиною, Словаччиною, Німеччиною й іншими;

· створення максимально сприятливих організаційно-технічних та економічних умов для використання країнами - імпортерами та експортерами об'єктів нафтотранспортного коридору, в тому числі, вибір партнерів по закупівлі нафти, підрахунок обсягів її транзиту та визначення з тарифами, керуючись при цьому вимогами економічної доцільності;

· утримання та посилення стратегічного положення України в міжнародній системі транспортування газу за рахунок створення правових умов для недопущення несанкціонованого відбору газу та критичної заборгованості за газ, підвищення та підтримання технічного рівня й надійності газотранспортної системи, розширення транзитних потужностей та потужностей системи підземного зберігання газу, розширення кола країн, яким надаються транспортні послуги.

Після 2010 року існує ризик поступової втрати обсягів транзиту російської нафти, тому сьогодні для України все більше зростає значення проекту Євро-Азійського нафтотранспортного коридору (ЄАНТК) і, зокрема, його основної складової (нафтопроводу „Одеса–Броди” (в основному напрямку). Географічне розташування України дозволяє задіяти різноманітні джерела постачання нафти незалежними шляхами з Азербайджану, Казахстану, Туркменістану, країн Ближнього і Середнього Сходу та ін., суттєво посиливши роль держави-транзитера між нафтодобувними регіонами та важливими ринками збуту в Європі.

Потенційними країнами-імпортерами нафти в Україну (крім Росії) слід вважати: Казахстан, Азербайджан, Туркменістан, Іран, а також Ірак, Саудівську Аравію, Лівію, Алжир. Більшість з цих країн мають значні експортні можливості, які можуть задовольнити потреби України, але це буде залежати від транспортних можливостей, енергетичної дипломатії та фінансових витрат.

Одним з таких альтернативних джерел нафтогазового забезпечення країни є поставка каспійської нафти. Економічною основою реалізації цього варіанта вирішення проблеми слугує прагнення продуцентів каспійської нафти, перш за все Азербайджану й Казахстану, експортувати її до країн Західної Європи. За цих обставин Україна отримує реальний шанс на поставку певних її обсягів у рахунок оплати за транспортування нафти через свою територію. Саме тут виникають зазначені вище економічні й політичні труднощі.

Суть економічних труднощів полягає в тому, що існують певні протиріччя між інтересами України і продуцентів каспійської нафти щодо маршрутів її транспортування. Вони посилюються постійними намаганнями Росії умовити каспійських виробників нафти транспортувати її через російську територію, від чого вона мала б подвійну вигоду: економічну - зиск від транспортування і політичну - оскільки нафта пішла б не через територію України, а це зберегло б нафтову залежність України від Росії і, отже, дало б їй змогу не зменшувати політичного тиску при вирішенні тих чи інших спірних питань.

Активні зусилля української сторони щодо максимального зближення її інтересів з інтересами продуцентів нафти дещо знівелювали ці труднощі, однак їх ще не усунено повністю. Якщо до недавнього часу точилися суперечки, яким шляхом потече каспійська нафта, то нині питання про створення "основного експортного трубопроводу" вже не стоїть.

За попередніми даними, буде створено декілька маршрутів до Європи, і, можливо, Україна стане головним транспортером нафти, що перекачуватиметься із Баку до грузинського порту Супса, а далі танкерами по Чорному морю до Одеського терміналу і по трубопроводу Одеса-Броди - до Польщі та інших країн Європи. Якщо ж говорити в цілому, то в інтересах України слід не тільки лобіювати всі проекти по спорудженню нафтопроводів, які забезпечують вихід каспійської нафти у порти Чорного моря, а й брати активну участь у всіх заходах, що сприяють видобутку та реалізації каспійської нафти, і виступати їх ініціатором.

У цьому контексті досить важливою є ініціатива України щодо створення міжнародного консорціуму з транспортування каспійської нафти. З української сторони до консорціуму ввійдуть підприємства магістральних нафтопроводів - "Дружба" і "Придніпровські магістральні нафтопроводи", Інститут транспорту нафти й чотири нафтопереробних заводи - Одеський, Херсонський, Надвірнянський, Дрогобицький. Для участі у проекті запрошено також російську компанію "ЛУКойл". Введення в дію другої черги трубопроводів дозволить перекачувати 30 млн т нафти на рік. У той же час потужності Одеського терміналу після запуску другої черги становитимуть 40 млн т.

Завантаження нафтопроводу забезпечать компанії, які контролюють західноєвропейський ринок нафтопродуктів. За даними українського координатора проекту В.Шумейка (призначеного за розпорядженням Кабінету Міністрів України), американська компанія ТДА готова виділити 1 млн дол. США для технічно-економічних розрахунків на його спорудження. Оскільки поставки нафти до Європи контролюють Shell, Western and Eastern Europe, Exxon, Mobil, то скоріш за все вони також увійдуть до співзасновників цього міжнародного консорціуму.

Тому пошуки альтернативних варіантів повинні активно тривати, а оскільки це потребує часу, то залишається надзвичайно важливою проблема використання у повному обсязі російського джерела нафтогазового забезпечення України.

Окремо стоїть питання щодо використання потужностей нафтопроводу Одеса – Броди. Цей нафтопровід з пропускною спроможністю до 14,5 млн. т нафти на рік (та можливістю збільшити її до 45 млн. т/рік), який за проектом призначався для транспортування до Європи каспійської нафти, в даний час використовується в реверсному режимі для постачання російської нафти з Бродів до Чорного моря на морський термінал „Південний”.

Незважаючи на те, що потужності нафтотранспортної мережі України використовуються Росією з високою інтенсивністю, у відносинах між країнами час від часу виникає напруження, яке полягає у систематичному намаганні Росії переглянути на свою користь умови транспортування нафтопереробної продукції через територію України.

Що ж до ціни на нафту, то падіння курсу американського долара спровокувало рекордний стрибок на неї. Ще минулого тижня вона піднялася на світових біржах до майже ста десяти доларів за барель чорного золота.

На думку експертів, інвестори вкладають гроші в нафту, щоб убезпечити себе від послаблення курсу американської валюти. Крім того, на ціну нафти також вплинула негода в Європі та загальні інфляційні очікування, пов'язані з нестабільністю на американському фондовому

Неухильне зростання вартості "чорного золота" триває з січня, коли барель нафти коштував 87 доларів. Експерти пояснюють цю тенденцію цілим комплексом чинників, один з них - ослаблення долара США по відношенню до інших валют, передусім євро.

В свою чергу комісар з енергетики Європейської комісії Андріс Пібалгс не виключив вихід ціни бареля нафти до 2011 року на рівень 200 дол.

Таку оцінку А.Пібалгс представив в інтерв`ю одному з іспанських видань, і вона широко цитується сьогодні діловими колами Європи, передає ІТАР-ТАСС.

Зі свого боку президент ОПЕК Шакіб Хеліль не виключив те, що якщо у США продовжуватимуть політику зниження облікової банківської ставки, а курс долара буде продовжувати падати, то це призведе до розширення спекуляцій на світовому нафтовому ринку, що викличе зліт цін на нафту, - зазначив він.

НПЗ України

Україна має розвинуту систему транспортування та переробки нафти. Через її територію проходить південна гілка нафтопроводу “Дружба” для транзиту російської нафти в напрямку Словакії, Угорщини та країн Західної Європи.

Загальна довжина магістральних нафтопроводів становить 3894 км, при цьому, пропускна спроможність на вході становить близько 100 млн. т нафти на рік та 66 млн. т – на виході. Завершено і будівництво нафтопроводу Одеса –Броди проектною потужністю 9 – 14.5 млн. т нафти на рік.

Україна також має 6 НПЗ загальною потужністю 52 млн. т нафти на рік, які здатні не тільки забезпечити власні потреби в нафтопродуктах ( це біля 30% від загальної потужності), а і реалізовувати їх експорт в країни Європи. Але до останнього часу ці потужності використовувалися в незначному обсязі, навіть не забезпечуючи власні потреби.

Залучення до приватизації НПЗ країн видобувачів нафти (Росія та Казахстан) дозволило не тільки гарантувати певні обсяги постачання сирої нафти, забезпечивши власні потреби, а і залучити необхідні інвестиційні кошти для реконструкції цих потужностей та і в майбутньому – здійснення експорту нафтопродуктів.

На сьогоднішній день російські компанії фактично цілком контролюють чотири із шести українських нафтопереробних заводів (НПЗ). Лисичанський НПЗ (ОАО Лінос) належить Тюменській нафтовій компанії («ТНК-Україна»), Одеський НПЗ належить «Лукойлу», Надвірнянський НПЗ («Нафтохімік Прикарпаття») знаходиться під впливом російської «Альфа групи», що у свою чергу контролює і ТНК. Ще один завод - Херсонський НПЗ - знаходиться у власності національної компанії «Казахойл» і керується російською «Групою Альянс».

Таким чином, поза російським впливом поки знаходиться лише один НПЗ - «Галичина», який для повноцінної роботи також повинен купувати імпортну нафту (російську чи казахську).

Українські НПЗ спроможні при повному їх завантаженні переробляти понад 50 млн т нафти на рік. На задоволення потреб України, як уже зазначалось, необхідно 36-40 млн. т. нафти. "Вільними", таким чином, залишається від 15 до 20 млн. т. нафти, продукти переробки якої (бензин, дизпаливо, мазут) можуть бути використані Росією для їх експортування або ж покриття власних потреб, скажімо, у її прикордонних до України регіонах. Щоправда, тут є свої проблеми, що пов'язані з майже повною відсутністю на європейському нафтопродуктовому ринку вільних ніш - з однієї сторони, і відсутністю в українських НПЗ можливостей для глибокої переробки нафти, а отже і забезпечення високої конкурентоспроможності продукції - з другої.

Однак ці проблеми можуть бути подоланими. Слушно зауважити, що нафтопереробний комплекс України з самого початку створювався з метою переробки російської нафти не тільки для задоволення потреб України, а в першу чергу для їх експорту до країн Європи. Техніко-економічним обгрунтуванням доцільності створення нафтопереробних комплексів був той принцип, що торгівля готовими продуктами набагато вигідніша ніж торгівля сировиною. Цей принцип залишається актуальним і на даний час, тому його застосування цілком відповідає інтересам обох країн. Схема партнерства при цьому є простою і ефективною: російська нафта - українські нафтопереробні заводи - експорт продуктів нафтопереробки до країн Європи.

Щодо спільного використання нафтопереробного комплексу України за схемою "російська нафта - українські НПЗ - європейські споживачі", то вона не тільки взагалі не працює, а у своїй середній ланці - українські НПЗ - перебуває у кризовому стані. Причиною цього є щорічне, починаючи з 1991 року, різке зменшення Росією поставок нафти до України. Внаслідок таких дій українські нафтопереробні заводи практично перестали працювати.

Шляхи розв'язання проблеми нафтогазового забезпечення України

В подоланні будь-якої проблеми завжди існують кілька шляхів і завдання полягає в тому, щоб обрати оптимальний. Варіантність існує і в розв'язанні проблеми нафтогазового забезпечення України. Однак особливість полягає у тому, що у даному випадку кардинальне поліпшення ситуації вимагає реалізації не одного з варіантів, а раціонального їх поєднання, інакше вирішення проблеми буде або неможливим, або ж носитиме тимчасовий характер. Такими варіантами є на сьогодні три:

- відновлення поставок нафти і газу з Росії у попередніх їх обсягах (тих, що повністю забезпечували потреби в них української економіки);

- пошук і реалізація альтернативних російському варіантів надходження нафти і газу до України;

- максимальне використання внутрішніх резервів розв'язання паливно-енергетичної проблеми в цілому і нафтогазової зокрема.

Перш ніж вдаватись до характеристики кожного з перелічених варіантів, слід звернути увагу на їх пріоритетність. Реалізація двох перших варіантів пов'язана з зовнішніми факторами розв'язання проблеми. За цих умов мова може йти про подолання паливно-енергетичної кризи, однак не про усунення фактора, що загрожує економічній безпеці країни. Як уже було вказано, при відсутності власних джерел покриття потреб економіки країни у нафті і газові ця проблема набуває постійного характеру.

У зв'язку з цим нагальною необхідністю стає першочергова реалізація третього з названих шляхів. При цьому слід враховувати, що навіть максимальне використання внутрішніх резервів не дозволить за нинішнього рівня розвитку нафтогазовидобувної промисловості країни повністю розв'язати нафтогазову проблему. Однак саме реалізація даного варіанта допоможе значно зменшити гостроту проблеми й полегшити її розв'язання, оскільки знижує потребу в експортних поставках палива.

Щодо постачальників каспійської нафти треба, крім Азербайджану, очевидно робити ставку на Казахстан, який має втричі більші запаси нафти і який ще не визначився відносно головного маршруту доставки нафти до Європи. При цьому варто врахувати, що хазяїнами українських НПЗ поряд з російськими є і казахські компанії, які зацікавлені у доставці на НПЗ своєї нафти.

Можливі варіанти диверсифікації

У майбутньому в основних країнах-постачальниках прогнозується значне зростання видобутку і відповідно експорту природного газу. Так видобуток в Ірані до 2010 року зросте до 140-180 млрд.м3, а експорт до 65-100 млрд.м3, у Туркменістані відповідно видобуток зросте до 120 млрд.м3 і експорт до 60-100 млрд.м3, у Казахстані видобуток - до 70 млрд.м3 і експорт - до 24 млрд.м3

Для постачання газу із країн Північної Африки (скраплений газ) також потрібно розвивати відповідну інфраструктуру вже в Україні.

Серед можливих шляхів диверсифікованого постачання газу в Україну можна розглядати наступні.

Газ Ірану. Варіанти побудови транспортних коридорів:

1. Іран - Азербайджан -Грузія - Чорне море - Україна

2. Іран - Вірменія - Грузія - Чорне море - Україна

3. Іран - Туреччина - Чорне море - Україна

4. Іран - Туреччина - Болгарія - Румунія - Україна

Газ Туркменістану. Крім існуючого варіанту постачання (через Казахстан, Узбекистан і Росію), можливими варіантами можуть бути постачання в Азербайджан по Транскаспійському газопроводу (проект) і далі по маршруту, який було розглянуто вище (варіант 1). Цей варіант може бути реалізованим також разом із варіантами 3,4 постачання іранського газу (загальний проект) для збільшення обсягів постачання із Ірану.

Газ Норвегії та Нідерландів. Постачання через Німеччину і Польщу і далі до України із добудовою відповідної гілки газопроводу або по схемі заміщення російського газу.

Скраплений газ. Джерела постачання Алжир, Лівія, Катар та ін.(постачання танкерами-метановозами). Для цього потрібно побудувати термінал (наприклад, в Одесі або Очакові) для прийому танкерів та регазифікаційний завод, сховище газу та газопровід до загальної газопровідної системи, а також зафрахтувати або побудувати танкери.

Економічні аспекти диверсифікації

Крім наявності запасів в країнах постачальниках та необхідних обсягів постачання, важливе значення мають вартість будівництва транспортних коридорів та транспортні тарифи, а також прогнозні ціни для споживачів.

В ідеалі Україні потрібно щоб обсяги імпорту із одного джерела не перевищували третини, тобто це ~ 15-20 млрд.м3, якщо не рахувати обсяги, які є платою за транзит російського газу, то це ~10-15 млрд.м3.

Звісно, що будувати газопровід із Ірану чи Туркменістану задля таких обсягів недоцільно, бо це буде занадто дорого для України. Тому до цих проектів необхідно залучати європейські країни та збільшувати відповідно обсяги постачання.

Будівництво газопроводу із можливих районів постачання в Україну є достатньо дорогим проектом, тим більш вважаючи на необхідність прокладки газопроводів по дну Чорного і, можливо, Каспійського моря, а також в сейсмоактивних зонах (Іран, Туреччина і район Кавказу). Вартість реалізації газотранспортного коридору Іран-Україна-Західна Європа може скласти за різними оцінками ~ 7,5-10,0 млрд.дол. Для того щоб проект був економічно ефективним, транспортні тарифи повинні бути досить високими ~ 1,5 дол./тис.м3/100км (суша) і ~ 3,0 дол./тис.м3/100км (море). Тобто для України транспортні витрати повинні скласти порядку 47 дол./тис.м3. Для порівняння сьогодні вартість транспортування газу із Туркменістану складає ~16 дол./тис.м3, для Європи транспортні витрати на постачання іранського газу будуть ще більшими ~ 70-80 дол./тис.м3.

Сейсмічна небезпека може також стати негативним чинником впливу на реалізацію газотранспортних коридорів. До зони високої сейсмічної активності відносяться території Ірану та Туреччини (особливо зона Анатолійського розлому), а також територія Кавказу. Існуючі ризики можуть бути зменшені за рахунок підвищення сейсмічної стійкості трубопроводів та іншої інфраструктури, але це зробить ще більш коштовним і так не дешевий проект.

Політичні аспекти вибору варіантів диверсифікації

Політичні аспекти в нафтогазовій сфері відіграють дуже значну, а часто і визначальну роль і можуть витісняти економічну доцільність на другий план. Сама по собі диверсифікація є тому наглядним прикладом, економічні переваги якої поки що сумнівні.

Геополітичні відносини розглянутих країн-постачальників зі такими значними гравцями, як США, Росія, ЄС, не є безхмарними. Не простими є також відносини між країнами-постачальниками та транзитерами та внутрішня ситуація в цих країнах. Все це визначає наявність політичних ризиків при реалізації розглянутих газотранспортних коридорів.

Разом з цим, Росія проводить активну політику відсікання для Європи альтернативного постачання газу з Туркменістану і Казахстану. Прикладом цього є 25 річна угода з Туркменістаном щодо закупівлі газу зростаючими обсягами. Зміцненню контролю Росії над постачанням газу з цього регіону в Європу і Україну сприяє також відсутність альтернативних маршрутів постачання (весь газ іде через територію Росії). Все це дозволяє Росії наблизитись до монополізації європейського газового ринку.

Таким чином, диверсифіковане постачання газу із Туркменістану і Казахстану в Україну і у Європу в дійсний час викликає багато питань в політичному плані. Позбутися залежності від Росії, збудувавши газотранспортний коридор в обхід її території, ці постачальники зможуть лише при суттєвій підтримці Європи.

Щодо Ірану, то будь-які економічні його успіхи досить негативно сприймаються в США і ця ситуація, за прогнозами аналітиків, буде зберігатися ще довгий час, пом'якшуючись дуже повільно. Іран, звісно, намагається вивільнитись від міжнародної ізоляції і наявність значних запасів нафти та газу може цьому сприяти в разі проведення відповідної політики. Тому Іран намагається використати ці переваги в повному обсязі. Це і розширення розвідки та видобутку газу, будівництво потужностей по скрапленню газу з подальшою його реалізацією на ринках Індії, Китаю, а можливо, і Європи. Це і проекти нових газопроводів у східному напрямі (до Пакистану і Індії) і, безумовно, - перспектива побудови газопроводу Іран-Європа. Розширюється співробітництво в газовій сфері із найближчими сусідами - Туркменістаном, Азербайджаном, Вірменією, Грузією, Туреччиною. Будуються газопроводи у Вірменію, відновлюється газопровід у Азербайджані з подальшим продовженням до Грузії, планується збільшення постачання газу в Туреччину і постачання туркменського газу на північ Ірану, постачання газу в Нахічеванську область Азербайджану.

Росія розглядає Іран як значного конкурента на ринку газу, як у названих вище країнах, так і на ринках Європи, і тому буде створювати протидію всім проектам Іран-Європа, які обминають територію Росії. Маючи менше можливостей для цієї протидії, порівняно з протидією Туркменістану та Казахстану, Росія все ж намагається активно взаємодіяти з Іраном в енергетичній сфері, збільшуючи свій вплив на нього. Це і активна участь „Газпрому” в розробці газових родовищ і взаємодія в сфері ядерної енергетики. Звісно, якщо буде реалізовуватись проект Іран-Європа, то Росія буде підтримувати варіант коридору через свою територію, тобто коридор Іран-Вірменія-Грузія-Росія-Україна-Європа.

Існують також протиріччя між можливими постачальниками природного газу. Це, в першу чергу, стосується невирішеного питання щодо статусу Каспійського моря та його поділу між Іраном, Азербайджаном, Туркменістаном, Казахстаном та Росією. Транскаспійський газопровідний проект не одержав свого практичного розвитку і в найближчій перспективі його поява є малоймовірною у зв'язку із загостренням протиріч між Туркменістаном і Азербайджаном відносно статусу Каспійського моря.

Можливість політичних та етнічних конфліктів в країнах-постачальниках та транзитерах теж треба враховувати. Це стосується нестабільності в місцях проживання курдів (Туреччина), а також сепаратизму в Грузії. Це також і відомі відносини між Азербайджаном та Вірменією. Оскільки газовий транспортний коридор буде проходити територією багатьох країн, узгодження відносин задля забезпечення надійності транспортування потребує не абияких зусиль. Нестабільність може стати причиною як відключень, так і терористичних актів на газопровідній системі.

Не менш важливими є політичні відносини України із зацікавленими сторонами, які сьогодні потребують корегування та активізації. Це в першу чергу, стосується Ірану, в якому деякі політичні кола не підтримують помаранчеву революцію в Україні. Це також стосується налагодження тісних відносин з Вірменією, якщо газопровід буде прокладено її територією, враховуючи її проросійський настрій та можливість тиску зі сторони Росії.

Серед вагомих засобів вирішення проблеми енергетичної залежності в країнах ЄС все більшої значимості, разом із диверсифікацією постачання, надається впровадженню принципу керування залежністю, так званої “взаємозалежності”. Пошук балансу інтересів на основі аналізу противаг може стати все більш актуальним завданням у зв'язку із зменшенням можливостей диверсифікації та її подорожчанням, вичерпанням запасів у традиційних постачальників та ускладненням видобутку та транспортування газу з нових джерел. Тому реалізації зазначених проектів будуть сприяти тісне міжнародне співробітництво та кооперація, створення регіональної системи безпеки та стабільності в країнах постачальниках і транзитерах, створення визначеного зовнішньополітичного консенсусу між США і ЄС щодо розвитку відносин із Іраном.

Україна, маючи потужну газотранспортну систему, в тому числі і для транзиту російського газу, має всі можливості використати принципи взаємозалежності. Цьому буде сприяти також наявність в країні можливостей для участі в будівництві газопроводів, розробці родовищ, постачанні труб та іншого обладнання в країни, де є значні запаси природного газу

А.І.Шевцов, М.Г.Земляний, В.В.Вербинський, Т.В.Ряузова. Диверсифікація постачання газу в Україну. Бажання та реалії ss.gov.ua

Аналітична записка щодо розробки «Енергетичної Стратегії України» ss.gov.ua

Н.Земляний, В.Бараннік. Чинники безпеки нафтопроводів при виборі варіантів диверсифікації постачання нафти в Україну .niss.gov.ua

Розвиток системи енергетичної безпеки України .niss.gov.ua

Аналатична записка «Щодо розробки енергетичної стратегії України до 2030 року» renergo.energy.gov.ua

А. І. Шевцов. Енергетика України на шляху до європейської інтеграції gov.ua

В.О. Бараннік, М.Г. Земляний, А.І. Шевцов. Європейський енергетичний ринок та перспективи України ss.gov.ua

О. Волович. Конфлікт між Москвою і Мінськом і контроль Росією нафтопроводів rg.ua

Енергетична безпека України esident.gov.ua

Н.Земляний, В.Бараннік. Чинники безпеки нафтопроводів при виборі варіантів диверсифікації постачання нафти в Україну .niss.gov.ua

В. Саприкін. Майбутнє газотранспортної системи України .org