Методические указания по выполнению докладов (рефератов) Для выполнения докладов (рефератов) по теме

| Вид материала | Методические указания |

Содержание2. Методические указания по выполнению докладов (рефератов) Элементы стоимости работ 6. Методические указания по выполнению заданий. |

- Методические рекомендации по выполнению докладов (рефератов). Для выполнения докладов, 74.92kb.

- Методические указания по выполнению рефератов и контрольных работ по курсу «экология», 187.76kb.

- Перечень тем для самостоятельной работы по выполнению сообщений, докладов, рефератов, 10.99kb.

- Методические указания по подготовке и оформлению рефератов, докладов, сообщений, 139.42kb.

- Учебно-методическое пособие для студентов фвсо ставрополь 2007, 2105.2kb.

- Тематика рефератов, докладов, сообщений рефератов для студентов заочного отделения, 25.01kb.

- Учебно-методическое пособие для студентов лечебного, педиатрического и стоматологического, 2278.23kb.

- Методические указания к выполнению контрольных работ и домашних заданий (рефератов), 163.81kb.

- Список художников для рефератов и докладов по культурологии, 34.27kb.

- Методические указания к выполнению курсового проекта Красноярск 2002, 2057.27kb.

Тема 06. Методы проведения ревизии.

1. Семинарское занятие.

На семинарское занятие выносится обсуждение следующих вопросов:

- Какова роль и в чем сущность документального контроля?

- Какова роль и в чем сущность фактического контроля?

- Приемы и способы документального контроля.

- Приемы и способы фактического контроля.

- Инвентаризация имущества, сущность понятия.

- Назначение и состав инвентаризационной комиссии.

- Первичные инвентаризационные документы.

По данной теме рекомендуется выполнение докладов (рефератов):

- Актуальность фактического контроля.

- Особенности документального и фактического контроля.

- Приемы и способы получения информации при документальном контроле.

- Получение достоверных фактических данных.

- Инвентаризация как основной метод фактического контроля.

2. Методические указания по выполнению докладов (рефератов)

Для выполнения докладов (рефератов) по теме «Актуальность фактического контроля» необходимо раскрыть сущность фактического контроля, привести примеры применения различных методов фактического контроля в практике ревизионных проверок. С помощью методов фактического контроля обнаруживают не документальные, а фактические несоответствия содержания даже правильно оформленных учетных документов действительному отражению конкретной хозяйственной операции. Отсюда следует, что фактический контроль проводится в случаях, когда документальный контроль, осуществляемый путем проверки первичных документов учета, не дает всех необходимых достоверных сведений о состоянии хозяйственной деятельности организации. В качестве наглядных иллюстраций следует оформить раздаточных материал или презентацию на базе первичных документов, подлежащих оформлению в процессе осуществления контрольного обмера, контрольной закупки, контрольного запуска сырья и материалов в производство и т.д.

Для выполнения докладов (рефератов) по теме «Особенности документального и фактического контроля» следует перечислить виды контроля, провести сравнительную характеристику основных методов документального и фактического контроля и выявить характерные особенности каждой группы методов.

Для выполнения докладов (рефератов) по теме «Приемы и способы получения информации при документальном контроле» необходимо перечислить все известные методы документального контроля, отметить, что большой объем переработки информации вызывает необходимость оптимизации методов проверок: определение центров ответственности, исследование движения потоков информации, нахождение ключевых точек контроля и т. п.

Для выполнения докладов (рефератов) по теме «Получение достоверных фактических данных» необходимо рассмотреть методы фактического контроля с точки зрения получения наиболее достоверных и точных данных, привести примеры оформления результатов разных методов фактического контроля, провести их сравнение, и выявить те методы, которые позволяют выявить наиболее точно и безошибочно нарушения, допущенные в процессе осуществления хозяйственной деятельности проверяемым субъектом.

Для выполнения докладов (рефератов) по теме «Инвентаризация как основной метод фактического контроля» следует отметить, что инвентаризация может быть как полной, так и выборочной. При полной инвентаризации проверке подвергаются абсолютно все объекты инвентаризации (имущество и обязательства фирмы), при выборочной - проверяется один или несколько объектов. Для проведения инвентаризации создается инвентаризационная комиссия, либо инвентаризация проводится ревизионной комиссией, следует остановиться на том, каким должен быть состав комиссии. Также необходимо упомянуть об основаниях и сроках проведения инвентаризации, об особенностях инвентаризации различных групп активов, выделить этапы проведения инвентаризации. Упомянуть и показать примеры заполнения документов, в которых отражаются итоги инвентаризации, показать отражение итогов инвентаризации в бухгалтерском учете.

Постановлением N 88 для документирования результатов инвентаризации введены следующие формы:

- N ИНВ-1 "Инвентаризационная опись основных средств";

- N ИНВ-1а "Инвентаризационная опись нематериальных активов";

- N ИНВ-2 "Инвентаризационный ярлык";

- N ИНВ-3 "Инвентаризационная опись товарно-материальных ценностей";

- N ИНВ-4 "Акт инвентаризации товарно-материальных ценностей отгруженных";

- N ИНВ-5 "Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение";

- N ИНВ-6 "Акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути";

- N ИНВ-8 "Акт инвентаризации драгоценных металлов и изделий из них";

- N ИНВ-8а "Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях";

- N ИНВ-9 "Акт инвентаризации драгоценных камней, природных алмазов и изделий из них";

- N ИНВ-10 "Акт инвентаризации незаконченных ремонтов основных средств";

- N ИНВ-11 "Акт инвентаризации расходов будущих периодов";

- N ИНВ-15 "Акт инвентаризации наличных денежных средств";

- N ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности";

- N ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами";

- Приложение к форме N ИНВ-17 "Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами";

- N ИНВ-18 "Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов";

- N ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей";

- N ИНВ-22 "Приказ (постановление, распоряжение) о проведении инвентаризации";

- N ИНВ-23 "Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации";

- N ИНВ-24 "Акт о контрольной проверке правильности проведения инвентаризации ценностей";

- N ИНВ-25 "Журнал учета контрольных проверок правильности проведения инвентаризации";

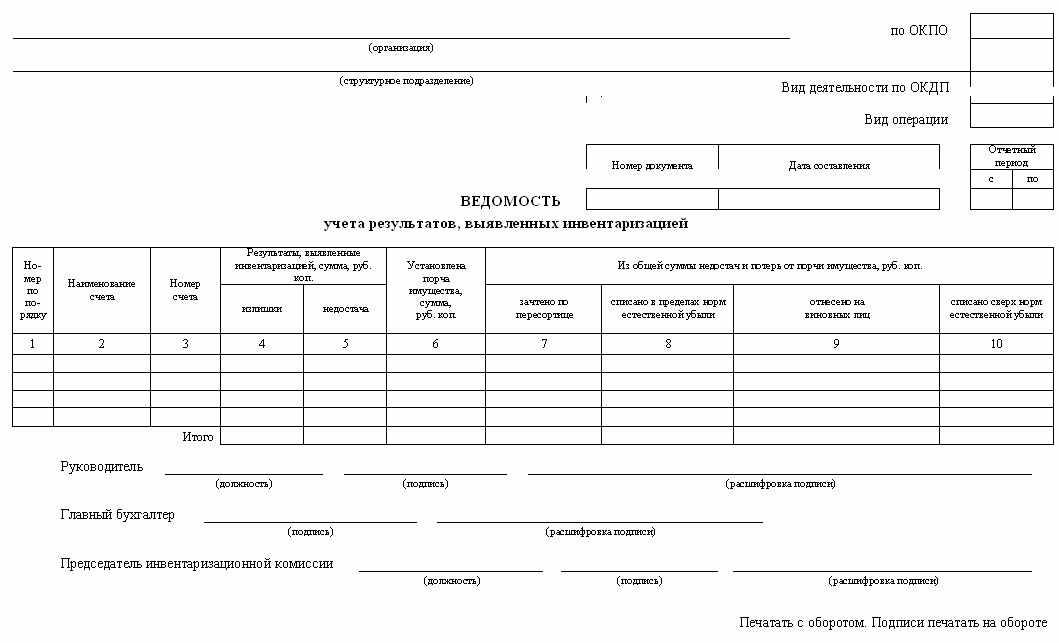

- N ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией".

3. Ситуации

Ситуация 3.1.

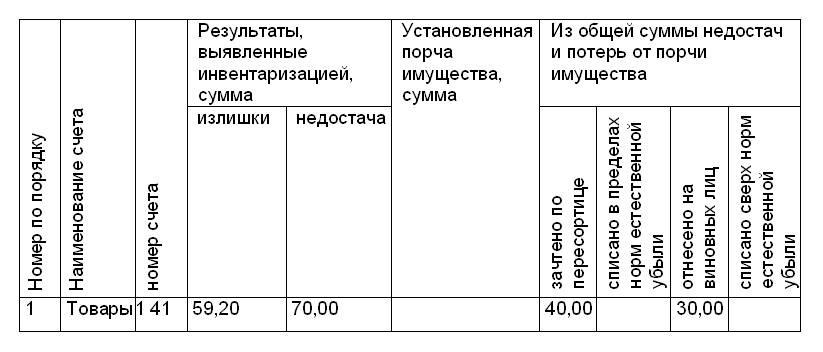

В организации по состоянию на 1-е число отчетного месяца проведена инвентаризация находящихся на складе товаров, по результатам которой выявлены:

- недостача макаронных изделий 1 сорта в количестве 2,5 кг по учетной цене 28 руб/кг;

- излишек макаронных изделий 2 сорта в количестве 3,7 кг по учетной цене 16 руб/кг.

В связи с выявленной пересортицей по решению руководителя организации недостача макаронных изделий 1 сорта в количестве 2,5 кг покрыта за счет излишка макаронных изделий 2 сорта в том же количестве.

При этом сумма недостачи по пересортице составит 70 руб. (2,5 кг x 28 руб.), а сумма излишка - 40 руб. (2,5 кг x 16 руб.). Возникшая разница в размере 30 руб. на основании материалов проведенного расследования отнесена за счет виновного лица (начальника склада).

Остаток излишка в количестве 1,2 кг приходуется в учете организации исходя из рыночных цен. Допустим, они составляют 18 руб/кг, и в этом случае сумма излишка составит 21 руб. 60 коп. (18 руб. x 1,2 кг).

В бухгалтерском учете организации указанные операции отражаются следующим образом:

Д-т 94 К-т 41 - 30 руб. - отражена разница в стоимости товаров, выявленных при пересортице;

Д-т 73 К-т 94 - 30 руб. - отражено списание выявленной разницы за счет виновного лица;

Д-т 41 К-т 91, субсчет "Прочие доходы" - 21 руб. 60 коп. - оприходован излишек имущества, не засчитанный при пересортице товаров.

Ведомость учета результатов, выявленных инвентаризацией (форма N ИНВ-26), заполняется в следующем порядке:

Ситуация 3.2.

Сверив локальную смету на общестроительные работы с журналом учета выполненных работ, ревизор выявил отклонения в структуре сметной ведомости строительных работ. Принято решение составить акт контрольного обмера выполненных работ.

АКТ

контрольного обмера N 12

Мною, инженером-строителем Ивановым А.И., в присутствии представителя подрядчика главного инженера компании "Строймонтаж" Воронова Н.Н. и представителя заказчика Васильева А.С. составлен настоящий акт контрольного обмера оплаченных (или предъявленных к оплате) строительных работ за время с 1 января 2003 г. по 1 июля 2004 г.

В результате осмотра строительного объекта - гаража АО "Теплосеть" и его контрольного обмера установлено:

- фундамент (блоки ФБС-24-3-5) - 2,4 м;

- плиты перекрытия ПК 42х12 - 16 шт., ПК 63х12 - 10 шт.;

- перемычки 5ПБ-30-27 - 8 шт., 3ПБ-13-37 - 15 шт.;

- кирпичная кладка (кирпич М-100) - размеры: высота 6 м, длина по периметру 48 м, ширина 0,52 м;

- внутренние перегородки: длина 22 м; ширина 0,25 м.

Проверено настоящим контрольным обмером работ на сумму 926 тыс. руб.

С результатами контрольного обмера ознакомлены все присутствующие лица.

Жалоб и заявлений со стороны присутствующих не поступило.

| Проверяющий | А.И. Иванов |

| Представитель подрядчика | Н.Н. Воронов |

| Представитель заказчика | А.С. Васильев |

10 июля 2009 г.

4. Задания.

Задание 4.1.

По итогам инвентаризации:

- счета 01, выявлена недостача основных средств на сумму 3963 руб. – удержано из зарплаты материально ответственного лица;

- счета 04, выявлена недостача нематериальных активов на сумму 20 000 руб. и излишки нематериальных активов на сумму 10 000 руб. – отнесено на финансовые результаты;

- счета 10, выявлены излишки материалов на 20 787 руб. – отнесено на финансовые результаты; недостача материалов на сумму 4400 руб. – отнесено на финансовые результаты; недостача материалов на сумму 11 203 руб. – удержано из заработной платы материально ответственного лица; недостача материалов на 5 239 руб. – зачтено по пересортице;

- счета 15 выявлены излишки товарно-материальных ценностей, находящихся в пути, на сумму 107 254 руб., плюс НДС 19 306 руб.; 136 754 руб., плюс НДС 20 861 руб. – отнесено на расчеты с поставщиками;

- счета 45 выявлена недостача себестоимости отгруженной продукции на сумму 600 руб., излишки себестоимости отгруженных материалов на сумму 2 726 руб.;

- счета 50 выявлена недостача денежных средств на сумму 125 руб. – удержано из заработной платы кассира;

- счета 58, выявлена недостача векселей на сумму 5 000 руб. – удержано из заработной платы кассира; излишки акций на сумму 20000 руб. – отнесено на финансовый результат;

- счета 003 выявлена недостача товарно-материальных ценностей, находящихся на ответственном хранении, на сумму 110 руб. – удержано из заработной платы кладовщика.

В каких инвентаризационных документах ревизор отразит итоги?

Заполните аналитическую таблицу ведомости учета результатов, выявленных инвентаризацией по форме № ИНВ-26.

Задание 4.2.

Сверив локальную смету на общестроительные работы с журналом учета выполненных работ, ревизор выявил отклонения в структуре сметной ведомости строительных работ.

| Элементы стоимости работ | По смете | Фактически |

| Затраты на материалы, изделия и конструкции | 60 | 63 |

| Затраты на основную заработную платы рабочих | 15 | 9 |

| Затраты на эксплуатацию строительных машин и механизмов, включая основную заработную плату рабочих-машинистов | 5 | 3 |

| Накладные расходы | 12 | 12 |

| Плановые накопления | 8 | 13 |

| ИТОГО | 100 | 100 |

По результатам сверки ревизор принял решение провести контрольный обмер выполненных работ и указал в акте на превышение нормы плановых накоплений, которое может быть не принято заказчиком.

Оцените решение ревизора.

Подтвердите расчетом превышение нормы плановых накоплений.

Составьте акт контрольного обмера выполненных работ по образцу.

| | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | |

6. Методические указания по выполнению заданий.

Форма ИНВ-26 применяется для оформления проведения инвентаризаций и контрольных проверок правильности проведения инвентаризации.

Приказ (постановление, распоряжение) (форма N ИНВ-22) является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ (постановление, распоряжение) подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Регистрируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма N ИНВ-23).

Документы по учету результатов проверок составляются с участием членов инвентаризационных комиссий и материально ответственных лиц.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (форма N ИНВ-24) и регистрируются в Журнале учета контрольных проверок правильности проведения инвентаризаций (форма N ИНВ-25).

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией (форма N ИНВ-26). В графах 4 и 5 формы ИНВ-26 указываются суммы излишков и недостач. В графе 6 указывается установленная сумма порчи имущества. В графах 7-10 из общей суммы недостач указываются суммы в пределах норм естественной убыли, суммы отнесенные по пересортице, суммы отнесенные на виновных лиц.

Контрольные обмеры выполненных работ наиболее часто применяются для проверки выполнения строительно-монтажных и ремонтных работ. С их помощью устанавливается фактический объем и стоимость выполненных работ и проверяется правильность их отражения в актах приемки работ и нарядах рабочим, а также правильность списания материалов на производство этих работ.

Как правило, обмер осуществляется с привлечением специалистов-строителей. При подготовке обмера определяются конкретные объекты, конструктивные элементы и виды работ, подлежащие проверке. После чего подсчитывается количество и стоимость работ, выполненных с начала строительства и оплаченных по проверяемым актам приемки работ или нарядам. Эти данные сверяются с данными проектно-сметной документации, и выявляются отклонения в характере, количестве и стоимости работ. Если возникает необходимость проверить правильность списания материалов, то подсчитываются виды и количество списанных материалов.

К участию в обмере привлекаются заинтересованные должностные лица, исполнители, ответственные за строительство или ремонт объекта и подписавшие акты приемки работ, наряды и документы на списание материалов. Ими обычно являются прорабы, начальники участков. Кроме того, могут быть приглашены для участия в обмере представитель заказчика, сметно-проектной организации, рабочие, фамилии которых указаны в нарядах на выполнение проверяемых работ, представители общественности.

Целесообразно проводить контрольные обмеры отдельных объектов, на которых выполнен относительно большой объем работ. При большом количестве объектов контрольный обмер, во-первых, малорезультативен в смысле выявления приписок и завышения объемов работ, во-вторых, требует больших затрат времени.

Основным способом производства обмеров строительных работ является инструментальный замер (рулеткой, метром, геодезическим инструментом и т.п.). Проверка объемов работ по конструкциям, замер которых не вызывается необходимостью или затруднен, осуществляется по рабочим чертежам и спецификациям после установления соответствия выполненных работ рабочим чертежам и при наличии конструкции в положении, предусмотренном проектом.

При производстве обмера используются следующие документы: акты на выполнение работ, журналы учета выполненных работ, которые ведутся по каждому объекту строительства, журналы расхода строительных материалов, наряды работ, акты геодезических замеров, акты технического обследования зданий, акты приемки работ, проектно-сметная документация, данные бухгалтерского учета о списании материалов и др.

С помощью обмера проверяется:

- соответствие характера, количества и стоимости выполненных работ тем, которые указаны в актах приемки и нарядах, а также в проекте и смете;

- соответствие выполненных работ составу работ, предусмотренному сметными нормами, на основании которых составлены примененные при расчетах единичные расценки, калькуляции и прейскурантные цены, а также расценками в нарядах;

- законченность объектов, конструктивных элементов, этапов и видов работ или их частей (в тех случаях, когда это имеет значение для ревизии).

Например, распространенными способами завышения объемов и стоимости работ являются: включение в акты и наряды фактически невыполненных работ; выполнение работ с отступлением от проекта; выполнение работ в меньшем объеме, чем указано в акте приемки; применение определенных расценок при невыполнении полностью состава предусмотренных ими работ; внесение в акты приемки ранее оплаченных работ и др.

Перед началом обмера у ревизора и участвующего специалиста в обязательном порядке должны иметься две таблицы. Одна - в сметных ценах (по журналу учета выполненных работ формы КС-6 <3>), другая - непосредственно по нарядам. В левой части таблицы отражаются по отдельным документам наименования и объемы работ, а в правой стороне таблицы заносится все, что будет установлено в процессе обмера. Если необходимо проверить правильность списания строительных материалов, составляется схема на основе материальных отчетов производителей работ.

Материал для выполнения заданий следует использовать на основе различных источников списка рекомендуемой литературы к контенту по теме 6, публикаций, периодической печати российской и зарубежной печати, Интернет.