Книга призвана помочь читателям освоить комплекс финансовых решений, состоящий из двух основных блоков теории анализа финансовых рынков и практики управления финансовыми активами Настоящее издание изобилует практическим материалом,

| Вид материала | Книга |

- Книга призвана помочь читателям освоить комплекс финансовых решений, состоящий из двух, 3571.34kb.

- Темы курсовых работ: «Расчет и разработка схем ввода-вывода на мс кр1533»; «Анализ, 22.11kb.

- Задачи курса Дать комплексное представление о процессе стратегического управления,, 28.51kb.

- Задачи дисциплины: выяснить экономическую сущность производных финансовых инструментов,, 15.58kb.

- Обязательный курс Объем учебной нагрузки: 24 часов лекции, 24 часов семинары, курсовая, 76.13kb.

- Комплекс по дисциплине «Управленческие решения» для студентов заочного отделения Vкурса, 926.48kb.

- Владимир Петрович Морозов Искусство и наука общения: невербальная коммуникация Oт редактора, 1590.81kb.

- Задачи дисциплины : Изучить основные подходы к процессу управления маркетингом в современной, 140.68kb.

- Программа дисциплины Анализ хозяйственной деятельности для студентов дневного отделения, 217.75kb.

- Принципы деятельности органов надзора и функционирования финансовых рынков и систем:, 71.9kb.

3. СИСТЕМА УПРАВЛЕНИЯ РИСКАМИ

Не считайте себя гением рынка, даже если это действительно так, так как даже гений может утром проснуться "не с той ноги" и натворить массу глупостей. А если даже гений не застрахован от убытков, то надо быть к ним готовым. Для этого вам понадобится изучить систему управлениями рисками, которую вы в дальнейшем измените и дополните своими правилами, мы же здесь можем вам дать только примерное ее описание.

Знание основ технического и фундаментального анализа влияет только на процент удачных сделок в общем объеме операций. Но вы можете иметь великолепный результат по соотношению удачных и неудачных сделок и при этом быть постоянно в убытке.

Например, если восемь из десяти ваших сделок заканчиваются прибылью и только две из десяти приносят убытки (процент выигрышных сделок 80 = 8/10* 100 %), то вас смело можно считать очень хорошим аналитиком. Но при этом если вы в среднем на одной сделке получаете прибыль в 10 пунктов (итого плюс 80 пунктов на 10 сделок) и средний убыток в 50 пунктов (итого минус 100 пунктов на 10 сделок), то в целом вашу деятельность нельзя рассматривать иначе как убыточную, несмотря на очевидные аналитические способности. В данном случае вас уже нельзя назвать хорошим трейдером. Так как хороший трейдер не только умеет анализировать рынок, но и управляет своими позициями таким образом, что сумма прибыли всегда перевешивает сумму убытков.

Соблюдая равноправное соотношение между суммой прибыли и суммой убытков в расчете на одну среднюю сделку (положительную и отрицательную соответственно), вы получаете возможность работать с денежными средствами, а не играть. Если вы не освоите этот элемент трейдинга, то даже будучи прекрасным аналитиком, вы обречены на разорение, так как спекулятивный рынок - это рынок профессиональных игроков, а все остальные обречены.

3.1. Основные принципы системы управления рисками

Для системы управления рисками характерно соблюдение следующих принципов.

1) Возможное заключение пяти подряд неудачных сделок не должно выбивать вас "из седла" ни психологически, ни материально.

В материальном плане сохранить устойчивость в данной ситуации вам поможет правильный расчет сумм залога под открытые позиции.

При работе с малыми суммами.

Малыми суммами считаются суммы депозита, не превышающие 20.000 USD.

Старайтесь не держать под залогом под открытые за один раз позиции более чем 50 % своего капитала. Закрытие производите при малейшей опасности. Но в любом случае, с такими суммами лучше работать на срочном биржевом рынке опционов, или рано или поздно вы разоритесь.

При работе со средними суммами.

Под средними суммами понимаются суммы депозита от 20.000 до 100.000 USD.

Не держите под залогом под открытые позиции одновременно более трети от суммы всего депозита.

При работе с большими рыночными суммами.

Под большими суммами понимаются суммы депозита свыше 100.000 USD.

Здесь диапазон удельного веса залоговых средств, которые можно одновременно держать по открытые позиции колеблется от 30 до 5 процентов.

186

NAIMAN NAIMAN

Конкретный размер залога под открытые позиции находится на пересечении вашей жадности и осторожности. Общим правилом расчета залога под открытые позиции является обязательное наличие резерва для использования в нестандартных ситуациях, а также для продолжения нормальной работы.

2) Еженедельный мониторинг вашей трейдинговой деятельности. Для этого рассчитываются три важнейших коэффициента:

- коэффициент прибыльных сделок (КтПр);

- коэффициент безубыточности (КтБу);

- обобщающий показатель деятельности трейдера.

Коэффициент прибыльных сделок определяет ваши аналитические способности и не должен опускаться ниже 65 %. Более низкое значение коэффициента будет практически являться гарантией разорения. Формула для расчета:

КтПр = КП / КС, где

КП - количество прибыльных сделок за расчетный период;

КС - общее количество сделок за расчетный период.

Коэффициент безубыточности призван показать, насколько эффективна применяемая вами система управления рисками и не проигрываете ли вы больше, нежели выигрываете. Значение коэффициента должно быть больше ноля. Формула для расчета:

КтБу = СП / КП - (СУ - С • КУ) / КУ, где

КУ - количество убыточных сделок за расчетный период;

СП - сумма прибыли, полученной от прибыльных сделок;

СУ - сумма убытков, полученных от убыточных сделок;

С - стандартный спрэд, для биржевого рынка вместо спрэда применяется пересчитанная в пункты комиссия брокеру.

Обобщающий показатель деятельности трейдера является результирующим первых двух показателей. Он показывает общую успешность работы трейдера, состоящую из его способности анализировать рынок и принимать верные решения об открытии или закрытии позиций. Рассчитывается он следующим образом:

КтРаб = КтПр • СП / КП - (1 - КтПр) • (СП / КП - КтБу). Значение этого коэффициента должно находиться выше 1.

Приведенные выше показатели оценки деятельности трейдера рассматриваются не только в статическом состоянии на определенный момент времени, но и в динамике. Если данные какого-то показателя проявляют тенденцию к ухудшению, то необходимо срочно разобраться в причинах такого ухудшения и постараться их исправить до того, как деятельность трейдера не стала приносить значительные убытки.

3) Используйте методы страхования спотовых и фьючерсных операций на биржевом рынке опционов.

Это увеличит ваши издержки, но повысит надежность. Лучше не заработать, чем потерять.

187

NAIMAN NAIMAN

3.2. Правила установления стоп и лимит ордеров

1) Общие вопросы.

Стоп-приказы обычно ставятся на период отсутствия трейдера за рабочим местом и основной своей задачей считают спасти трейдера от разорения (исполнение стоп-лоссов) или обеспечить дополнительную прибыль (стоп-профит).

На быстром, подвижном рынке ставьте приказы без определенной цены, шансы на выполнение которых абсолютны.

Если же рынок вялый, то ставьте приказы с определением цены исполнения, этим вы обезопасите себя от невыгодной цены исполнения приказа.

Лучше воздержитесь от постановки стоп-лоссов, или вы можете оказаться в ситуации, когда ваш приказ выполнили и вы получили массу убытков, а к вашему приходу на работу вы смогли бы закрыть позицию по более выгодной цене, если не вообще без убытков. В данном случае, если вы опасаетесь неблагоприятного для вас изменения цены, гораздо лучше будет закрыть эту позицию на время вашего отсутствия на рынке.

2) Стоп-профит (тейк-профит).

Величина тейк-профита будет зависеть от вашего расчета по предполагаемой динамике курса и вашего желания заработать на одной сделке. Если вы уже превысили свой план заработка от данной позиции, а анализ говорит, что останавливаться рано, то закройте часть позиций. При этом - не пересматривайте свои планы слишком часто. Не увлекайтесь.

3) Стоп-лосс.

Величина стоп-лосса, во-первых, зависит от того, сколько вы готовы потерять на одной сделке и, во-вторых, от вашего расчета ситуации на рынке. При этом воспользуйтесь следующими правилами:

- при совершении любой биржевой операции нельзя терять более чем 2 процента от суммы вашего депозита. Как только вы перешагнули данный рубеж - закрывайте позицию;

- поставьте ограничение на максимальный размер потерь, который вы можете позволить себе потерять за один календарный месяц. Как правило, он равен 6-8 процентам от суммы депозита. Если вы уже перешагнули данный рубеж - прекращайте операции в данном месяце до начала следующего.

Для установления стоп-приказа важна первая часть данных правил. При этом можно воспользоваться следующей формулой (на примере соотношения USD/DEM).

Сумма вашего депозита равна 50.000 USD.

Максимальный процент потерь за одну сделку - 2 процента.

Итого сколько мы можем потерять за одну сделку - 50.000 * 2 / 100 = 1.000 USD.

Мы купили 1.000.000 USD против марки по курсу 1.5450.

Стоимость одного пункта в USD - 100 DEM / 1.5450 = 65 USD.

Итого сколько пунктов мы можем позволить себе проиграть на данной сделке -1.000 / 65 = 15.

Таким образом стоп-лосс мы должны будем поставить на уровне -1.5450 + 0.0015 = 1.5465.

Если вас не устраивают подобные проценты, то рассчитайте свои, но твердо их соблюдайте.

188

NAIMAN NAIMAN

3.3. Возможные стратегии работы

В зависимости от анализируемого периода и ваших предпочтений возможны три стратегии работы.

Первая стратегия заключается в длительном поддержании открытыми позиций (от нескольких дней до нескольких месяцев). Такую стратегию используют стратегические инвесторы и полупрофессиональные спекулянты. Максимально эффективна при нарождающемся тренде и наименее прибыльна при боковых или вялых трендах. Требует обязательной подстраховки и соответствующей работы на срочном биржевом рынке опционов.

Вторая стратегия заключается в работе на среднесрочных трендах с длительностью до нескольких дней. Такую стратегию в основном используют также полупрофессиональные спекулянты. Данная стратегия может использовать преимущества всех стратегий работы, с одной стороны она может быть достаточно долгосрочна, а с другой -достаточно краткосрочной. Также желательна подстраховка на рынке опционов.

Третья стратегия работы состоит в краткосрочном открытии позиции длительностью от нескольких минут до нескольких часов. Она применяется профессиональными игроками, которые уже достаточно хорошо знают и "чувствуют" рынок. Положительным моментом здесь является тот факт, что, используя данную стратегию работы вы не подвергаете себя риску неожиданных сообщений и изменений цены в тот момент, когда вас не было на рынке. Отрицательно - большие косвенные издержки (комиссионные, спрэд, услуги связи и т.п.); больший риск неблагоприятных краткосрочных колебаний цены; требует постоянного сосредоточения, напряжения и контроля в течение всего рабочего дня.

Для начала вам рекомендуется использовать вторую стратегию работы с постепенным использованием преимуществ первой и последней стратегии при вялых или боковых трендах.

Необходимо отметить, что

лучше ничего не делать, чем делать что-то.

3.3.1. Правила открытия, поддержания и закрытия позиций

Правила открытия позиций.

1) Открывайте позицию только при наличии одного основного и не менее одного подтверждающего сигналов.

2) При открытии обязательно заранее сформируйте и запишите на бумаге:

- цену, по которой вы готовы закрыться для получения прибыли;

- цену, по которой вы будете закрываться при получении убытков;

- расчетное время, в течение которого вы готовы поддерживать открытую позицию.

3) Осторожно и на короткие позиции открывайтесь против тренда.

4) Осторожно и на короткие позиции открывайтесь при отсутствии определенного тренда (при боковом тренде).

Правила поддержания позиций и частичного закрытия до расчетного времени.

1) Поддерживайте позиции только если анализ подтверждает сделанные ранее выводы.

2) Частично закрывайтесь:

189

NAIMAN NAIMAN

- при получении убытков свыше расчетных;

- если цена достигла расчетную отметку для получения прибыли. 3) Ждите:

- при получении убытков ниже расчетных;

- если цена остается на том же уровне;

- если цена не достигла расчетной отметки для получения прибыли.

Правила закрытия позиций.

Закрывайте позиции в любом случае (с соблюдением выше изложенных особенностей работы):

- по истечении расчетного времени;

- при получении расчетной прибыли;

- при получении расчетных убытков;

- при достижении максимума прибыли.

В заключение отметим, что и открытие и закрытие позиции является стрельбой по движущейся мишени. Попасть точно в сердце (выбранную вами цену открытия) достаточно сложно, поэтому будьте готовы заключать сделку по цене, близкой к области "сердца".

3.3.2. Немного об усреднении

Усреднением называется такая стратегия работы, когда вы или ошиблись, или просто совершили любую сделку (первая, пришедшая вам в голову) и цена пошла против вас, и вы производите однотипную операцию по более выгодной уже цене.

Например.

Вы купили 1 млн. долларов против марки по курсу 1.5500, рассчитывая продать по цене выше 1.5510 и заработать 10 пунктов прибыли (1.5510 - 1.5500).

Но цена через короткий промежуток времени пошла вниз и составила 1.5480, тем самым вы понесли убытки в размере 20 пунктов (1.5480 - 1.5500).

Вы принимаете решение купить еще 1 млн. долларов марки по данному курсу 1.5480, рассчитывая продать теперь уже 2 млн. долларов по цене 1.5495 и заработать те же 10 пунктов прибыли (1.5495 - 1.5500 + 1.5495 - 1.5480). Тем самым вы произвели усреднение двух позиций по среднему курсу 1.5490 ((1.5500 + 1.5480) / 2) и у вас отпала необходимость ждать повышения цены до 1.5510.

Основным минусом усреднения является тот факт, что вы заранее не знаете, до какой цены будет идти против вас рынок. А ведь усреднение требует каждый раз (после первого) вкладывать удвоенную от предыдущей сумму залоговых средств. Но если у вас много денег - вы можете себе позволить движение в 100, 200 и более пунктов. Хотя такие подвижки на рынке случаются нечасто, - все-таки это не лучшая стратегия, особенно если вы видите, что ошиблись с определением направления тренда.

Попробуем это показать на уже приведенном выше примере.

Допустим, когда цена достигла 1.5495, мы увидели, что ошиблись и можно будет купить доллар против марки дешевле. В этот момент вы закрыли свою позицию и пусть курс уже упал до 1.5490, тем самым мы понесли убытки на 10 пунктов (1.5490 - 1.5500).

190

NAIMAN NAIMAN

Далее цена упала до 1.5480 и мы купили 2 млн долларов против марки (доведя общую сумму сделки до аналогичной в приведенном выше примере) по этой цене.

Когда курс дошел до 1.5495 мы продали 2 млн, получив от данной операции 30 пунктов прибыли (1.5495 - 1.5480 + 1.5495 - 1.5485).

Общий результат от сделки составил 20 пунктов прибыли (30 - 10), что на 10 пунктов прибыльнее аналогичной по всем своим характеристикам предыдущей сделки с усреднением.

При этом мы также освободили себя от страха более сильного и неожиданного изменения курса, наша позиция прочнее как минимум на 10 пунктов.

К усреднениям прибегают люди трех наклонностей:

- богатые трейдеры;

- глупые трейдеры;

- богатые глупые трейдеры.

191

NAIMAN NAIMAN

4. ПСИХОЛОГИЯ ИГРЫ

Психология поведения людей является ключом к пониманию происходящего на финансовых рынках. Все обычные, повседневные чувства и стремления проявляются в жестких рыночных баталиях как химический раствор на лакмусовой бумажке. Присущие всем нам ощущения - страх, жадность, надежда и другие - в быстром ритме биржевой торговли оказывают порой определяющее влияние на поведение трейдера. Слабые и самоуверенные, жадные и медлительные, все эти люди обречены стать жертвами рынка. Воздействие рыночной толпы способно преображать трейдера-неудачника в победителя, а удачливого - в побежденного. Однако последнее случается гораздо чаще. Знание собственных способностей и предпочтений, положительных и отрицательных качеств может помочь избежать разорения. Если же вы к этому добавите способность адекватной оценки психологического состояния и соответствующего поведения рыночной толпы, то успех вам будет гарантирован.

После небольшого вступления можно приступить к рассмотрению основных моментов психологии биржевой игры.

4.1. Жадность

Движущей силой, которая заставляет вас участвовать в работе на спекулятивных финансовых рынках, является жадность.

Если ваша жадность незначительна, то сделок вы будете заключать мало, упуская много хороших моментов. В данном случае рекомендую вам заняться другим видом бизнеса, более спокойным.

Если же ваша жадность не имеет границ и бесконечно велика, то вы будете стараться заключить как можно больше сделок, подвергая себя риску неясных перспектив. Лучше играйте в казино, это будет вам ближе по натуре и дешевле для кошелька.

В первом случае работа трейдера будет напоминать действия трусливого зайца, осторожно выглядывающего из кустов. Во втором же - азарт безрассудного рубаки в конном бою.

Жадность должна культивироваться не как сорняк, растущий самопроизвольно и где попало, но как действительно полезное растение. Тем самым вы сможете удерживать свою жадность на коротком поводке. Самое главное, чтобы она не мешала вам принимать решения при заключении сделок.

Результатом действия жадности будет являться мотивация к заключению сделок.

Можно выделить два вида мотивации:

- рациональная мотивация - обычно присутствует до первого вхождения в рынок у молодого трейдера, а также в работе профессионального трейдера. Она выражается в холодной расчетливости при принятии решений о заключении сделок;

- нерациональная мотивация - выражается в азарте игрока и присутствует практически у каждого трейдера, однако одни контролируют свой азарт, а другие являются рабами эмоций и практически обречены на проигрыш.

Выявить, под влиянием жадного азарта вы играете или нет, можно с помощью следующих сигналов. Если трейдер спрашивает у других: "Что вы думаете по этому поводу?". Если он рассказывает другим о своих открытых позициях. Если у трейдера нет плана работы, составленного до заключения сделок - все это говорит о том, что этот человек, скорее всего, работает под влиянием жадности, а не разума. Лучшим лекарством от азартности является составление плана заключения сделок (финансового плана деятельности).

192

NAIMAN NAIMAN

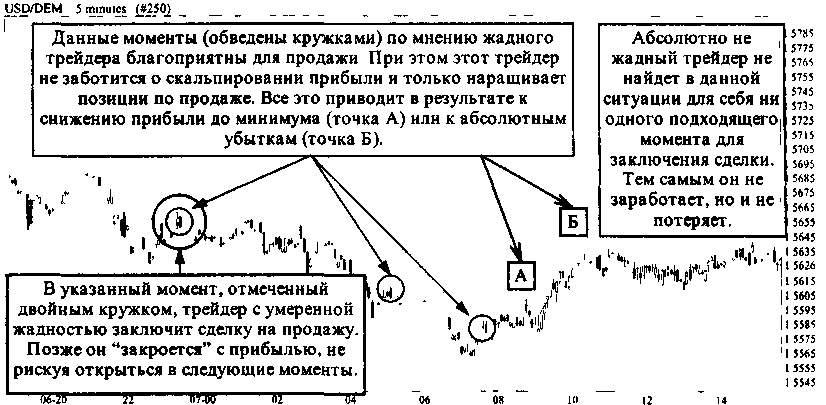

Рассмотрим на нижеприведенном рисунке возможные примеры жадности.

Рисунок 4.1

Этот пример условен. Иногда полное отсутствие жадности "спасает" от возможных убытков, не позволяя заключать сделки в неопределенных ситуациях.

4.2. Надежда и Ожидания

Следующим фактором, подвигающим трейдера на заключение сделок является надежда на получение прибыли.

Естественно, смысл практически любой работы заключается именно в зарабатывании денежных средств. Однако, при превалировании надежды над расчетом вы рискуете переоценить собственные возможности при анализе ситуации и превратить маленькую "муху"-реальность в "слона"-мечту. Надежда должна находиться в подчиненном отношении и к расчету и к жадности. Именно огромная надежда приводит начинающих трейдеров к разорению. Трейдер, живущий надеждой - обречен, как динозавр, на вымирание и уход с арены рыночных баталий.

Надежда определяет поведение трейдера в основном в двух случаях:

- в момент входа в рынок. Только надежда на получение прибыли может заставить человека совершить конкретное действие на финансовом рынке;

- в момент получения убытков, когда возникает надежда на изменение ситуации к лучшему. Здесь надежда проходит три этапа своего развития и существования. На первом этапе, когда убытки еще незначительны, надежда неизбежна и в какой-то мере может быть оправдана (если вы уверены в своих действиях и действуете согласно принятому ранее плану). На втором этапе, при дальнейшем росте убытков надежда восходит к своему пику. В этот момент трейдеру сложнее всего отделить свою надежду от реальных действий рынка. Решение вопроса - закрыть убыточную позицию или оставить все как есть - по большей части будет зависеть от того, насколько сильно разум трейдера контролирует его желания и насколько адекватно он оценивает ситуацию. Третий этап характеризуется критическими убытками, когда надежда уже оставляет трейдера и на смену ей приходит отчаяние (особенно сильное проявление отчаяния у слабых и начинающих трейдеров). Большинству рыночных игроков знакомо это ощущение пустоты, когда кажется, будто весь мир работает против вас. Но на самом деле большинство даже не подозревает о вашем существовании,

193

NAIMAN NAIMAN

поэтому зловредность рынка сильно преувеличена. Хотя нельзя не учитывать тот факт, что главная цель любого трейдера заработать прибыль ... за счет другого трейдера. Человек, который все-таки пережил последний этап проявления надежды, может смело считать себя состоявшимся трейдером. В последующей торговой практике события третьего этапа будут давать о себе знать в виде страха.

На практических примерах действие надежды (ожидания) будет выглядеть следующим образом.

До момента заключения сделки надежда на получение прибыли будет адекватна жадности. Более жадный трейдер будет пытаться войти в рынок, даже если его надежда на успех сравнительно невелика. Нежадный трейдер будет выжидать до того момента, когда его надежда на получение прибыли достигнет определенного критерия, пусть даже завышенного. Таким образом, надежда до момента совершения сделки будет соответствовать жадности, отображенной на рисунке 4.1. Большая жадность соответствует высоким ожиданиям, маленькая жадность - низким ожиданиям получения прибыли. Умеренная жадность будет подкрепляться умеренной надеждой, что представляется самым разумным решением в психологических играх сознания. Ищите меры в своих желаниях и действиях.

Классический пример результата проявления огромной жадности и соответствующей ей надежды был описан в романе Александра Пушкина "Пиковая дама". Главный герой сошел с ума, когда "вдруг" проиграл все, что у него было, хотя перед этим удачной игрой дважды удваивал свой капитал.

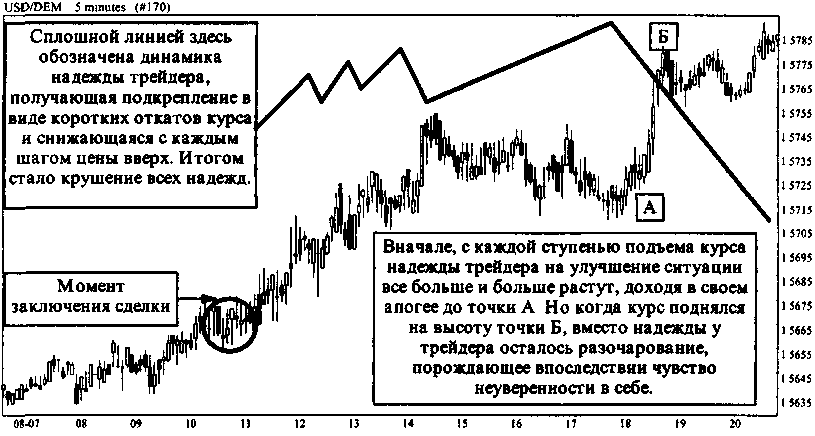

При получении убытков надежда на их избежание или минимизацию будет выглядеть следующим образом, как это изображено на рисунке 4.2.

Рисунок 4.2