Т. А. Хоменко (гл. 7, 13, 22)

| Вид материала | Учебник |

| §3. Статистика основных фондов Схема баланса основных фондов по балансовой стоимости Таблица 11.5 Схема баланса основных фондов по стоимости за вычетом износа |

- Святослав Хоменко «Главред», 2063.59kb.

- Київський національний університет імені тараса шевченка історичний факультет кафедра, 144.65kb.

- Кузнецова Алевтина Георгиевна. Хоменко Екатерина Борисовна методическое руководство, 313.16kb.

- Й конференции "Дорогами подвига и славы", посвященной 65-летию Победы в Великой Отечественной, 8.63kb.

- Програма зовнішнього незалежного оцінювання 2008 року Пояснювальна записка, 79.46kb.

- 1) (18-21 сентября 2007 года, г. Пекин) Конференция была организована Международной, 53.04kb.

- Робоча навчальна програма з дисципліни «Сучасна українська літературна мова. Фонетика», 456.77kb.

- Хоменко Ольга Володимирівна Кримський економічний інститут двнз «Київський національний, 178.27kb.

- Творческий отчёт учителя русского языка и литературы высшей категории моусош №105 Купинского, 275.73kb.

§3. Статистика основных фондов

Как было отмечено выше, одним из важнейших компонентов национального богатства являются основные фонды. Основными фондами называются произведенные активы, созданные в процессе производства, которые длительное время неоднократно или постоянно в неизменной натурально-вещественной форме используются для производства товаров, оказания рыночных и нерыночных услуг, постепенно утрачивая свою стоимость.

В практике учета и статистики к основным фондам относятся объекты, которые служат не менее года и стоимостью выше определенной величины, устанавливаемой в зависимости от динамики цен на продукцию фондосоздающих отраслей.

В состав основных фондов включаются также нематериальные произведенные активы. К ним относятся, например, оригинальные художественные и литературные произведения, программное обеспечение компьютеров, затраты на геологоразведочные работы и др.

Следует отметить, что методология определения величины и состава основных фондов, которая применяется в практике учета и статистики России и других государств СНГ, отличается от методологии, которая используется при определении основных фондов в СНС, в частности при построении баланса активов и пассивов в СНС.

Например, если в российской практике учета и статистики к основным фондам относятся законченные объекты, сданные в эксплуатацию, которые могут быть использованы для производства товаров и услуг, то в СНС действует другой критерий: в основные фонды включаются не только действующие основные фонды, но и стоимость незавершенных объектов, которые переходят в таком состоянии от производителя в собственность пользователя или при их этапной оплате фактически профинансированы заказчиком. Следовательно, активы учитываются в составе основных фондов с момента перехода их в собственность владельца. В результате основные фонды увеличиваются на величину стоимости незавершенных произведенных материальных активов, т. е. на величину стоимости незавершенного строительства зданий и сооружений в части, оплаченной заказчиком, незавершенного производства оборудования (при длительном цикле производства) в части, оплаченной заказчиком, неустановленного оборудования, оплаченного заказчиком. К этой группе также относятся скот, молодняк, плантации многолетних насаждений, не достигших плодоносящего возраста, выращиваемых для неоднократного получения соответствующих продуктов, а также семьи пчел, птица и рыба, выращиваемые для производства продуктов животноводства и племенных целей.

Классификация основных фондов

В настоящее время в статистике России действует следующая типовая классификация основных фондов:

1. Здания (кроме жилья).

2. Сооружения.

3. Жилища.

4. Машины и оборудование.

5. Транспортные средства.

6. Инструмент, производственный и хозяйственный инвентарь.

7. Рабочий и продуктивный скот.

8. Многолетние насаждения.

9. Прочие основные фонды.

Приведенная выше классификация материальных основных фондов конкретизируется для каждой отрасли экономики. Классификация основных фондов промышленности отличается от классификации основных фондов сельского хозяйства, которая в свою очередь отличается от классификации, используемой в строительстве и т. д., но при этом непременным условием является приведение отраслевых классификаций к Единому классификатору основных фондов.

Натурально-вещественная классификация основных фондов позволяет проанализировать изменение их структуры, определить долю активной и пассивной части основных фондов. Отнесение того или иного вида основных фондов к активной или пассивной части зависит от специфики отраслевой деятельности. Обычно в пассивную часть основных фондов включаются здания и сооружения. Но в ряде отраслей, например в нефтяной и газовой промышленности, скважины (входящие в группу сооружений) относятся к активной части основных фондов.

Нематериальные основные фонды (нематериальные произведенные активы) подразделяются на следующие группы:

расходы на разведку полезных ископаемых;

компьютерное программное обеспечение и базы данных;

оригинальные произведения развлекательного жанра, литературы и искусства;

наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Источниками данных об основных фондах являются регулярная статистическая отчетность о наличии и движении основных фондов, единовременная статистическая отчетность поданным переоценки основных фондов (для предприятий и организаций, не отчитывающихся регулярно по текущим формам отчетности об основных фондах), данные регистра предприятий и данные выборочных обследований.

Методы оценки основных фондов

Для определения общего объема основных фондов, их вещественной и отраслевой структуры, а также для исчисления износа (амортизации) основных фондов, анализа их воспроизводства применяется стоимостная (денежная) оценка. При этом каждый элемент основных фондов имеет несколько оценок: полную первоначальную стоимость, полную восстановительную стоимость, первоначальную стоимость за вычетом износа и восстановительную стоимость за вычетом износа.

Полная первоначальная стоимость основных фондов — это их фактическая стоимость на момент ввода в эксплуатацию, которая включает весь объем затрат на сооружение или приобретение основных фондов, а также расходы на транспортировку и монтаж. К ней относятся все затраты, вызванные расширением или реконструкцией основных фондов. Полная первоначальная стоимость является базой для расчета амортизационных отчислений.

По полной первоначальной стоимости основные фонды поступают на баланс предприятия и ее величина остается неизменной в течение срока их функционирования.

Основные фонды, учтенные по полной первоначальной стоимости, оцениваются в ценах приобретения, которые не сопоставимы во времени, что существенно затрудняет процесс изучения динамики основных фондов и их воспроизводства, делает несопоставимыми показатели, полученные в результате соотнесения основных фондов с объемом продукции и количеством работающих (или рабочих) даже для однородных предприятий, которые введены в действие в разные годы, не говоря уже о сопоставлении показателей различных отраслей.

Полная восстановительная стоимость определяется как стоимость воспроизводства основных фондов в новом виде в современных условиях. Различия между первоначальной и восстановительной стоимостью основных фондов зависят от изменения цен на их отдельные элементы. При этом восстановительная стоимость может быть как больше, так и меньше первоначальной стоимости, что зависит от направления изменения цен на материалы, стоимости производства строительных и монтажных работ, транспортных тарифов, уровня производительности труда и т. д.

Оценка основных фондов по восстановительной стоимости позволяет унифицировать основные фонды, введенные в действие в разные периоды. Она необходима для определения объема капитальных вложений и анализа воспроизводства основных фондов. В СНС основные фонды оцениваются исключительно по восстановительной стоимости.

Первоначальная стоимость за вычетом износа (остаточная стоимость) определяется как разность между полной первоначальной стоимостью и стоимостью износа, которая уже перенесена на продукцию в ходе функционирования основных фондов, плюс стоимость частичного восстановления основных фондов в ходе их капитального ремонта и модернизации.

Восстановительная стоимость за вычетом износа определяется путем умножения полной восстановительной стоимости, полученной в результате переоценки основных фондов, на коэффициент их износа.

Балансовая стоимость основных фондов — стоимость основных фондов, по которой они учтены в балансе предприятия. Основные фонды, которыми располагали предприятия и организации до момента последней переоценки, учитываются по полной восстановительной стоимости, а та часть основных фондов, которая введена в действие после переоценки, учитывается по полной первоначальной стоимости.

Периодически проводимые переоценки основных фондов позволяют устранить смешанный характер их оценки. В условиях относительной стабильности цен, которая существовала до перехода к рыночной экономике, переоценка основных фондов проводилась примерно один раз в десять лет.

При переходе крыночной экономике, который сопровождался значительным ростом цен, возникла необходимость в проведении более частых переоценок основных фондов. В последние годы переоценки основных фондов были проведены по состоянию на: 1 июля 1992 г., 1 января 1994 г., 1 января 1995 г., 1 января 1996 г. и 1 января 1997 г.

Основные фонды переоценивались с помощью коэффициентов пересчета балансовой стоимости основных фондов в восстановительную стоимость. Коэффициенты устанавливались для отдельных видов основных фондов и дифференцировались в зависимости от года создания (приобретения) основных фондов. В результате переоценки определяются полная восстановительная стоимость основных фондов и восстановительная стоимость за вычетом износа.

В результате переоценок на 1 июля 1992 г. стоимость основных фондов выросла в 18,7 раза; на 1 января 1994 г. — в 20,1 раза; на 1 января 1995 г. — в4,0 раза; на 1 января 1996 г. — в 2,6 раза. Поданным переоценки на 1 января 1997 г., стоимость основных фондов в текущих ценах составила 19126 трлн .руб. и увеличилась по сравнению с балансовой стоимостью в 1,3 раза.

В результате переоценок 1992—1996 гг. стоимость основных фондов увеличилась с 1992 г. по 1 января 1996 г. в 4,3 тыс. раз, в том числе производственных основных фондов в 4,0 тыс. раз.

Методы проведения очередной переоценки на 1 января 1997 г. отличаются от методов, использовавшихся в ходе предыдущих переоценок. Для проведения переоценки предложены три варианта схемы.

По первому варианту предприятия не производят никаких пересчетов стоимости основных фондов и отражают стоимость основных фондов на 1 января 1997 г. по балансовой стоимости, которая действует после переоценки на 1 января 1996 г. Переоценку основных фондов по состоянию на 1 января 1997 г. они производят по коэффициентам Госкомстата России и рассматривают ее результаты как оценку по состоянию на 1 января 1998 г.

По второму варианту производится корректировка стоимости основных фондов в ценах по состоянию на 1 января 1996 г. путем прямого пересчета и экспертных оценок.

По третьему варианту предприятия производят корректировку стоимости основных фондов при одновременном проведении их инвентаризации, в ходе которой они имеют право списывать морально устаревшие основные фонды, что является актуальной проблемой для многих предприятий.

Амортизация основных фондов

Основные производственные фонды в процессе функционирования изнашиваются, перенося свою стоимость на производимую продукцию. Амортизация — это денежное выражение стоимости износа основных фондов, перенесенной на продукцию. Она включается в себестоимость продукции, поскольку выступает как затраты основных фондов на производство продукции.

По мере реализации продукции денежные суммы накапливаются в амортизационном фонде, предназначенном для обеспечения полного восстановления (реновации) выбывающих основных фондов.

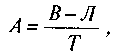

Годовая сумма амортизационных отчислений определяется по формуле:

где В — полная первоначальная стоимость основных фондов;

Л — ликвидационная стоимость основных фондов за вычетом расходов на их демонтаж;

Т — нормативный срок службы основных фондов.

Годовые нормы амортизации определяются по формуле:

.

.Действующие нормы амортизации дифференцируются по отдельным видам и группам основных фондов. При этом для каждого вида фондов устанавливается единая норма амортизации независимо от того, в какой отрасли они используются. В зависимости от режима работы, естественных условий и агрессивной среды, в которой эксплуатируются основные фонды, для отдельных их видов применяются поправочные коэффициенты к нормам амортизационных отчислений, которые приводятся в сборниках норм амортизации.

Нормы амортизационных отчислений по приведенной выше методике являются годовыми нормами. Начисление амортизации по основным фондам в бухгалтерском учете производится ежемесячно. Для этого используется годовая норма амортизации конкретного вида основных фондов, деленная на 12. Амортизация по вновь введенным в эксплуатацию основным фондам начисляется с 1-го числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывшим фондам прекращается с 1-го числа месяца, следующего за месяцем выбытия.

Начисление амортизации производится по основным фондам только в течение их нормативного срока службы. В том случае, если основные фонды переводятся в установленном порядке на консервацию или проводится их реконструкция и техническое перевооружение, то в течение этого периода амортизационные отчисления на эти фонды не производятся и на этот же период продлевается срок службы основных фондов. На ряд видов и групп основных фондов амортизационные отчисления не производятся (библиотечные фонды, жилищный фонд, основные фонды городского благоустройства, фонды бюджетных организаций и др.).

В настоящее время существует несколько методов начисления амортизации: линейный метод; метод ускоренной амортизации; метод начисления амортизации по понижающим коэффициентам.

При линейном методе в течение всего нормативного срока эксплуатации амортизация начисляется равными частями от балансовой стоимости по установленным нормам.

При методе ускоренной амортизации амортизация начисляется по удвоенным нормам, применяемым ежегодно к остаточной стоимости основных фондов.

Например, если балансовая стоимость какого-либо вида основных фондов составляет 50 млн. руб., норма амортизации — 10%, то при линейном методе ежегодные амортизационные отчисления составят 5 млн. руб., а при ускоренном методе в первый год эксплуатации они составят:

10 млн. руб. (50 0,2), во второй — 8 млн. руб. [(50—10) 0,2], в третий — 6,4 млн. руб. и т. д.

Метод ускоренной амортизации применяется только к активной части основных фондов (по перечню высокотехнологичных отраслей и эффективных видов машин и оборудования, который устанавливается федеральными органами исполнительной власти). Его применение позволяет аккумулировать финансовые ресурсы для более быстрого обновления основных фондов. При этом амортизационные отчисления, начисленные по ускоренному методу, используются строго по целевому назначению.

Метод начисления амортизации по понижающим коэффициентам целесообразно применять в тех случаях, когда в результате переоценки основных фондов финансово-экономические показатели работы предприятия существенно ухудшились.

Предельный понижающий коэффициент амортизации равен 0,5. Решение о применении понижающих коэффициентов амортизации и размере понижающего коэффициента принимается руководством предприятия.

Следует отметить, что данные об амортизации основных фондов, исчисленные предприятием на основе указанных индексов, как правило, не удовлетворяют требованиям СНС и прямо не могут быть использованы для исчисления потребления основного капитала. Это связано с тем, что согласно СНС основные фонды должны быть оценены по восстановительной стоимости. Кроме того, в СНС не применяется ни метод ускоренной амортизации, ни метод понижающего коэффициента.

Балансы основных фондов

Балансы основных фондов показывают их динамику за год. Они строятся по балансовой стоимости основных фондов и по их остаточной стоимости.

Баланс основных фондов составляется по «чистым» отраслям, которые охватывают совокупность основных фондов, участвующих в производстве отраслевой продукции, к которым относятся не только фонды основной деятельности предприятий и организаций той или другой отрасли, но и аналогичные по своему назначению основные фонды подсобно-вспомогательных производств и подразделений, состоящих на балансе предприятий и организаций других отраслей, если они имеют самостоятельную форму учета и выделены в отдельные учетные единицы. Следовательно, круг учета основных фондов по отраслям в балансе основных фондов отличается от круга учета основных фондов по «хозяйственным» отраслям, к которому относятся все фонды предприятий и организаций, относящихся к какой-либо отрасли.

Таблица 11.4

Схема баланса основных фондов по балансовой стоимости

| Виды основных фондов | Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | ||||

| Всего | В том числе | Всего | В том числе | |||||

| ввод в действие новых фондов | прочие поступ- | ликвидировано основных фондов | прочее выбытие | |||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Баланс основных фондов, составляемый по балансовой стоимости (табл. 11.4), является исходным для составления баланса в постоянных, среднегодовых и других ценах.

Источниками информации для составления данного баланса служат бухгалтерская и статистическая отчетность предприятий и организаций, данные выборочных обследований (в части основных фондов, принадлежащих физическим лицам).

Данные о стоимости основных фондов в столбцах 1—8 баланса указываются по полной первоначальной стоимости (для введенных в действие фондов после последней переоценки) и по полной восстановительной стоимости.

Источниками поступления основных фондов являются ввод в действие новых основных фондов, покупка основных фондов у юридических и физических лиц, безвозмездное получение основных фондов от других юридических и физических лиц, аренда основных фондов.

Основные фонды выбывают у предприятий и организаций по следующим причинам: ликвидация из-за ветхости и износа, продажа основных фондов другим юридическим и физическим лицам, безвозмездная передача, а также передача основных фондов в долговременную аренду.

В условиях инфляционного роста цен на продукцию фондосоздающих отраслей использование данных балансов основных фондов по балансовой стоимости для анализа структуры основных фондов, расчета и сопоставления показателей движения основных фондов в динамике не представляется возможным.

Для обеспечения сопоставимости данных об основных фондах за ряд лет показатели наличия и движения основных фондов пересчитываются в цены какого-либо базисного года. До 1991 г. в качестве постоянных использовались цены 1973 г., полученные в результате переоценки основных фондов, проведенной в 1972—1973 гг. В настоящее время в качестве постоянных используются цены 1990 г.

Для того чтобы пересчитать основные фонды за ряд лет в постоянные цены, используют:

индексы цен на фондообразующую продукцию по видам машиностроительной продукции и по отраслям машиностроения и промышленности строительных материалов;

индексы цен на капитальные вложения в целом, а также на строительно-монтажные работы, оборудование, прочие виды работ.

На основе вышеприведенных индексов разрабатываются средние нормативные коэффициенты по видам и группам основных фондов, итоговые индексы переоценки по видам основных фондов и отраслям экономики.

Основные фонды могут быть переоценены в постоянные цены балансовым или индексным методом.

При балансовом методе данные о наличии основных фондов на базисную дату по восстановительной стоимости уменьшаются на величину фондов выбывших (от ветхости и износа и по другим причинам) до отчетного года и увеличиваются на величину поступивших за этот период основных фондов (по всем источникам поступлений). При этом как поступившие, так и выбывшие основные фонды пересчитываются в цены базисного периода по соответствующим индексам цен.

При индексном методе пересчета фондов в постоянные цены определяются сводные индексы изменения цен и тарифов за период от базисного года к отчетному, по которым пересчитываются основные фонды отчетного года.

В условиях значительного изменения цен на продукцию фондосоздающих отраслей в течение года возникает необходимость в пересчете баланса основных фондов в среднегодовые цены. Такой пересчет позволяет более точно определить среднегодовую стоимость основных фондов, которая используется при анализе таких показателей, как фондоотдача, фондовооруженность, средние сроки службы и др.

Для пересчета баланса основных фондов в среднегодовые цены соответствующего периода используются индексы среднегодовых цен. Индексы среднегодовых цен рассчитываются на основе данных о динамике цен на продукцию фондосоздающих отраслей — машиностроения и промышленности строительных материалов с учетом динамики оплаты труда работников, занятых на строительно-монтажных работах.

Баланс основных фондов по стоимости за вычетом износа представлен в табл. 11.5.

Таблица 11.5

Схема баланса основных фондов по стоимости за вычетом износа

| Виды основных фондов | Наличие фондов на начало года | Поступило за год основных фондов | Выбытие и износ основных фондов за год | Наличие основных ных фондов на конец года | |||||

| Всего | Ввод в действие новых фондов | Прочие поступ- ления | Всего | В том числе | |||||

| износ основных фондов за год | ликвидировано основных фондов | прочие причи- ны вы- бытия | |||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

В данном балансе основные фонды на начало года показываются по восстановительной стоимости за вычетом износа по данным переоценки; ввод в действие новых основных фондов — по полной первоначальной стоимости; стоимость купленных и проданных основных фондов — по рыночной стоимости основных фондов, которая может быть больше, меньше или равна восстановительной стоимости основных фондов за вычетом износа; полученные основные фонды от других предприятий и организаций и фонды, переданные безвозмездно другим организациям, — по остаточной стоимости; фонды, списываемые из-за ветхости и износа, — по ликвидационной стоимости. Годовой износ основных фондов равен сумме начисленной амортизации за год. Величина основных фондов по остаточной стоимости на конец года получается на основе балансового уравнения (гр. 9 = гр. 1 4- гр. 2 — гр. 5). '

На основе данных балансов как по балансовой стоимости, так и по стоимости за вычетом износа можно рассчитать целый ряд показателей, которые характеризуют состояние и воспроизводство основных фондов.

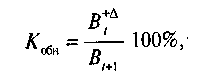

Коэффициенты обновления и выбытия основных фондов показывают относительную характеристику вновь введенных или выбывших основных фондов за год или другой изучаемый период.

Коэффициент обновления основных фондов равен:

где B+t — стоимость вновь введенных основных фондов в t-м году;

Bt+l — стоимость основных фондов на конец t-го года.

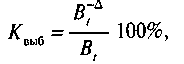

Коэффициент выбытия основных фондов равен:

где B-t - стоимость выбывших в течение t-го года основных фондов;

Bt — стоимость основных фондов на начало t-го года.

Все основные фонды для расчета коэффициентов обновления и выбытия берутся по балансовой стоимости.

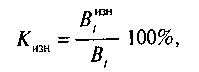

Для определения степени износа и годности основных фондов рассчитываются коэффициенты износа и годности. Эти коэффициенты можно определить по состоянию как на начало, так и на конец года.

Коэффициент износа на начало года равен:

где Bизнt — стоимость износа основных фондов на начало t-го года.

Стоимость износа Bизнt показывается в пассиве баланса предприятия.

Коэффициент годности характеризует отношение стоимости за вычетом износа к балансовой стоимости основных фондов за один и тот же период. Он определяется по формуле:

Для анализа динамики воспроизводства основных фондов используется коэффициент интенсивности обновления основных фондов, который равен:

Как выбывшие из-за ветхости и износа основные фонды, так и вновь введенные фонды берутся по балансовой стоимости. При увеличении этого коэффициента уменьшается интенсивность замены основных фондов.

Для понимания процессов воспроизводства основных фондов весьма важно определить также значения отношения коэффициента выбытия основных фондов к норме амортизации и отношения нормы амортизации к коэффициенту обновления основных фондов.

Чем ближе значение отношения коэффициента выбытия основных фондов к средней норме амортизации на реновацию, тем ближе величина фактического износа основных фондов к величине износа основных фондов, определяемой нормой амортизации.

Значение отношения нормы амортизации к коэффициенту обновления показывает, в какой мере в среднем ввод в действие новых основных . фондов осуществляется за счет амортизационного фонда и в какой мере ; капитальные вложения финансируются за счет прибыли и других источников финансирования.

Для расчета ряда статистических показателей необходимо определить не только величину основных фондов на определенные моменты времени (начало и конец года), но и их среднегодовую величину.

В настоящее время среднегодовая величина основных фондов опреде-- ляется по формуле средней хронологической из данных о балансовой стоимости на начало каждого месяца:

где В'я, В'ф, В'Д— балансовая стоимость основных фондов соответственно на 1 января, 1 февраля и 1 декабря отчетного года;

Вt+1я — балансовая стоимость на 1 января года, следующего за отчетным, поданным переоценки отчетного года.

Среднегодовая величина основных фондов, рассчитанная по выше приведенной формуле, может быть использована для определения годовой суммы начисленной амортизации.

Для характеристики использования основных фондов рассчитывается показатель фондоотдачи, который, представляет собой отношение стоимости произведенной продукции за период к средней величине стоимости основных фондов за этот же период. На уровне предприятий и отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, на уровне экономики в целом — стоимость валового внутреннего продукта.

Средняя величина основных фондов за период рассчитывается по формуле средней хронологической изданных о полной балансовой стоимости на 1 -е число каждого месяца, при этом стоимость основных фондов на начало каждого последующего месяца корректируется на среднемесячный индекс цен на основные фонды.

Для экономико-статистического анализа имеют значение не сами уровни фондоотдачи, а их динамика, поэтому показатели как продукции, так и основных фондов исчисляются в постоянных (неизменных) ценах. В этом случае данные о стоимости основных фондов берутся из балансов основных фондов в постоянных ценах.

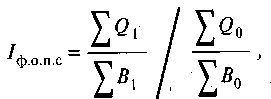

Для анализа динамики фондоотдачи используется формула индекса переменного состава:

где Q1 и Q0 — стоимость продукции соответственно в отчетном и базисном периоде в постоянных ценах;

В1 и В0 — средняя за период балансовая стоимость основных фондов соответственно в отчетном и базисном периоде.

Для анализа использования основных фондов применяется также показатель, обратный фондоотдаче, — фондоемкость, который рассчитывается как отношение средней величины основных фондов за период к объему продукции, произведенной за этот же период. Этот показатель используется при построении межотраслевого баланса основных фондов и эконометрических моделей.

В статистическом анализе широко применяется показатель фондовооруженности, который определяется путем деления среднегодовой величины основных производственных фондов на среднесписочную численность производственного персонала за год.

Предприятия, как правило, работают больше, чем в одну смену, поэтому среднегодовую величину фондов следовало бы делить не на общую численность работников, а на среднесписочное число работников, занятых в наибольшую смену, потому что работники каждой смены используют одни и те же основные фонды. Но поскольку среднегодовое число работников, занятых в наибольшую смену, не рассчитывается, в статистической практике фондовооруженность труда определяется исходя из среднесписочной численности производственного персонала за год.

Фондовооруженность является устойчивым показателем при полной занятости рабочих мест или одинаковом проценте занятых рабочих мест. В условиях изменения экономической конъюнктуры уровень занятости рабочих мест весьма существенно изменяется, поэтому для анализа фондовооруженности целесообразно рассчитывать также показатель фондовооруженности одного рабочего места, который определяется как отношение среднегодовой величины основных производственных фондов к среднегодовому числу рабочих мест на предприятии.

Контрольные вопросы

1. Что такое национальное богатство и каковы его основные элементы?

2. Чем отличается национальное богатство от национального дохода?

3. Как классифицируются финансовые активы и пассивы?

4. Что такое произведенные и непроизведенные активы?

5. Опишите схему балансов основных фондов.

6. Какие виды оценки основных фондов используются в статистической практике?

7. Какие показатели рассчитываются для характеристики состояния, воспроизводства и использования основных фондов?

Литература

1. Система национальных счетов — инструмент макроэкономического анализа: Учеб. пособие/Под ред. Ю.Н. Иванова. — М.: Финстатинформ, 1996.

2. Нестеров Л., Лунина И. Проблемы отечественной статистики национального богатства//Вопросы статистики. 1996. № 10.

3. Ларионова Е. Нематериальные активы как объект статистического ис-следования//Вопросы статистики. 1995. № 6.

4. Методологические положения по статистике: Госкомстат России; вып. 1. — М., 1996. С. 331-333.

5. Предложения по расчету национального богатства применительно к СНС: СтаткомитетСНГ. — М., 1994.

6. Рекомендации по оценке основных фондов (включая нематериальные активы) как элемента баланса активов и пассивов СНС: Статкомитет СНГ. — М., 1996.