Тысяча и один показатель оценки деятельности банка

| Вид материала | Документы |

СодержаниеИнформационная база Система показателей Порядок расчета показателей Интерпретация результатов анализа Форма представления результатов анализа Структура отчета |

- Методика оценки стоимости банка, основанная на его официальной отчетности 01. 01. 2001 , 172.68kb.

- Ликвидность одно из ключевых понятий в банковской деятельности, 130.26kb.

- Совершенствование оценки эффективности инновационной деятельности в коммерческих банках, 117.64kb.

- Методика анализа ликвидности банка 22 Заключение, 547.82kb.

- Составьте балансовый отчет за первые пять месяцев коммерческого банка, после того как, 1549.74kb.

- Исследования Всемирного Банка ведутся преимущественно в контексте развития потенциала, 67.69kb.

- Программа предусматривает чтение лекции и проведение семинарских занятий базе музея, 17.25kb.

- Годовой отчет ОАО «банк российский кредит» за 2008 год, 1138.11kb.

- Годовой отчет ОАО «банк российский кредит» за 2010 год, 1868.27kb.

- Исследование финансовой устойчивости страховых компаний с позиции банка, 20.86kb.

Тысяча и один показатель оценки деятельности банка

01.01.2001 Автор Иванов В.

Отрадно видеть, что в последние годы появляется все больше разнообразных методик оценки банковской деятельности. И у аналитиков в коммерческих банках уже существует возможность выбора: разрабатывать методику оценки банка самостоятельно или воспользоваться услугами специалистов. Однако при выборе методики следует учитывать, что банк - весьма сложный экономический объект, подверженный воздействию множества изменчивых факторов и имеющий большой объем исходных данных для анализа (нередко это десятки и сотни тысяч единиц информации на несколько отчетных дат). Соответственно, качество проводимого анализа по выбранной методике во многом будет определяться тем, насколько характеристики используемого методического обеспечения соответствуют целям проводимого анализа, используемой информационной базе и позволяют адекватно оценивать условия деятельности банка и возникающие в его процессе риски.

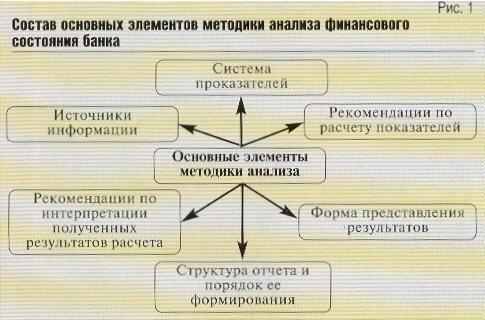

Рассмотрим наиболее важные проблемы, способные снизить качество проводимого анализа деятельности банка в разрезе основных элементов методики анализа (см. рис.1).

Информационная база

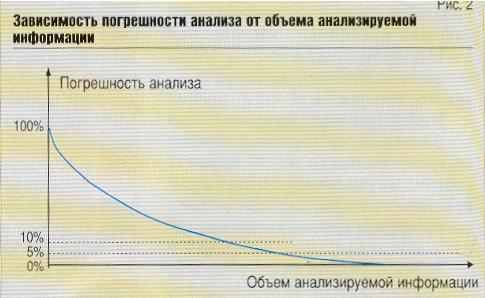

В процессе деятельности банка генерируется достаточно большое количество различной информации, при этом лишь для небольшой ее части, прежде всего агрегированной балансовой и финансовой отчетности, регламентированы порядок и формы составления. Поэтому эффективность методики в части использования информационной базы будет зависеть, прежде всего, от полноты информации. Так, например, если для оценки реальной стоимости активов используется методика, содержащаяся в письме 18-У Банка России и составленная на основе оценки балансовых счетов второго порядка, то погрешность результата расчетов может оказаться очень высокой, так как на уровне счетов второго порядка в балансе не фигурируют конкретные ссуды, ценные бумаги, объекты недвижимости и т.д., если же для оценки используются данные аналитического и внесистемного учета по конкретным договорам, в которых к тому же могут быть оговорены условия возврата ссуд или продажи прочих активов, то погрешность оценки будет значительно ниже. Таким образом, для повышения качества анализа следует использовать максимально подробную (из доступной) информацию. Однако при этом не стоит впадать в крайность - на каком-то этапе анализ новой, все более и более подробной информации, требуя все больших затрат, перестает существенно снижать погрешность расчетов - на практике эта зависимость погрешности анализа от объема анализируемой информации носит экспоненциальный характер (см. рис. 2). Например, если баланс банка состоит всего из двух счетов - остатков по счетам кассы (99,9% от совокупных активов банка) и остатков по ссудному счету (200 субсчетов, составляющих в сумме 0,1% от совокупных активов банка), то детальный анализ кредитов позволит получить более точный результат, но увеличивающиеся временные и финансовые затраты делают более эффективной оценку реальной стоимости активов на основе анализа баланса по счетам второго порядка.

Система показателей

Для оценки деятельности банка можно предложить большое количество показателей. Однако эффективность и целесообразность использования в методике тех или иных показателей различна и будет зависеть от того, насколько их использование отвечает целям конкретных задач, решаемых в рамках конкретных методических разработок, и от того, насколько системно выбранные показатели позволяют подойти к решению конкретной задачи.

До сих пор в России еще не сложилась теория и соответствующий аналитический инструментарий (на это должно уйти, по крайней мере, еще 5-10 лет), которые бы позволили достаточно точно и в качественном, и в количественном выражении описывать процессы, происходящие в российских банках, и использовать проверенные и высокоэффективные системы индикаторов для решения насущных банковских задач. В настоящее же время наиболее распространенными оказались три подхода к созданию систем показателей, применяемых в отечественных методиках: адаптация зарубежных систем показателей; разработка на базе простейших экономических моделей деятельности банка систем экспресс-анализа основных характеристик деятельности банка; оценка нестабильных экономических процессов чисто статистическими методами.

Адаптация зарубежных методик, чаще всего базировавшаяся на американской системе оценки "CAMEL", первоначально развивалась по пути адаптации нашей исходной банковской информации, в основном агрегированной под американскую систему показателей, с одновременным поиском замены рекомендаций по экспертной оценке тех или иных характеристик финансового состояния банка (являющихся основой американского подхода к анализу банка) на набор формализованных коэффициентов и поиском наиболее приемлемых в российских условиях критериев их оценки. У данного подхода существует достаточно высокий потенциал, с точки зрения проведения качественного анализа на его основе, но, во-первых, используемый в качестве основы прототип создан и эффективно работает в виде экспертной системы на базе очень большого объема аналитической и внесистемной информации о банке и среде его деятельности, а формализованная часть оценки характеристик состояния банка невелика и не играет определяющей роли; во-вторых, в основе CAMEL-метода лежат модели работы американских банков в американских условиях, которые во многих аспектах не совпадают с российскими условиями (так, за рубежом наличие 3-5% от совокупных активов остатков денежных средств считается достаточным для того, чтобы банк в текущей перспективе оставался платежеспособным, в России же неожиданный отток средств за короткий промежуток времени может составить и 10%, и 20%, и 30% от валюты баланса банка, что требует наличия адекватных денежных средств на счетах). Полноценных же исследований процессов, определяющих характеристики финансового состояния банка, до сих пор не проводилось, в том числе и по причине недоступности или отсутствия необходимой для проведения исследования информации. Например, отсутствуют работы по оценке величины риска оттока средств клиентов со счетов в банке для разных категорий клиентов, возникающего в разных условиях работы банка, а без такой информации очень сложно предложить наиболее эффективную систему показателей для анализа характеристик ресурсной базы банка или же оценки его ликвидности.

Наиболее ярким примером разработки на базе простейших экономических моделей деятельности банка систем экспресс-анализа его основных характеристик является методика оценки надежности банка В. Кромонова, уже много лет используемая для составления рейтингов рядом периодических изданий. Качество методики при таком подходе будет зависеть прежде всего от полноты отражения основных аспектов деятельности банка в предлагаемой модели. Невозможно составить верного представления о финансовом состоянии крупного универсального банка и его перспективах, не рассматривая, скажем, его деятельность, не нашедшую отражения в балансе (например, целый ряд российских банков до августа 1998 года заключил сделок на срочном рынке на сумму, превышающую порой в разы величину совокупных активов банка), или же состояние конкретных крупнейших кредитов, выданных банком и составляющих порой 50-80% кредитного портфеля банка. А как раз достаточно большое число таких методик отличаются максимально упрощенным набором показателей. Соответственно, делая выбор такой методики, следует руководствоваться соотношением приемлемого значения погрешности результата анализа и приемлемым уровнем его трудоемкости. Иначе среди самых надежных банков может оказаться такой, чьи активы и пассивы в основном состоят из остатков на счетах оффшорных банков сомнительного происхождения.

Как уже отмечалось, деятельность банка представляет из себя взаимосвязь сложных экономических процессов, поэтому использование для их описания сложного математического аппарата, прежде всего статистического, более чем оправдано и может дать неплохие результаты, но только в том случае, если созданием методик будут совместно заниматься экономисты, определяющие сущность оцениваемых процессов, и статистики, подбирающие соответствующие случаю статистические модели. Однако применимость для анализа статистических методов имеет естественные ограничения. Наиболее эффективно с их помощью можно отслеживать достаточно стандартные или же массовые операции. Например, для банка, проводящего тысячи кредитных операций и имеющего десятки тысяч заемщиков, можно достаточно точно определить уровень невозврата кредитов (например, 5% в год) и на основе этого достаточно точно прогнозировать качество кредитного портфеля для других -аналогичных по объему кредитного портфеля и количеству заемщиков -банков, а использовать эти данные при анализе деятельности банка, имеющего в кредитном портфеле всего два кредита, невозможно, так как невозврат любого из них ведет к потере половины кредитного портфеля, а обоих - к полной его потере (в этом случае более эффективным окажется факторный анализ конкретных кредитных вложений).

Порядок расчета показателей

Основную проблему здесь составляет отсутствие стандартов, в том числе нередко и внутри одного банка, на базы данных, на основе которых производится расчет показателей. В частности, для расчета риска оттока средств со счетов клиентов может потребоваться информация по случаям досрочного отзыва клиентами средств, размещенных на депозите (сроки и суммы). В бухгалтерском балансе и, соответственно, в программе "Операционный день банка" формирование такой информации не предусмотрено, но ее можно получить из ряда имеющихся в банке баз данных, причем может оказаться, что в разных филиалах банка эти базы различны по структуре. Таким образом, получается, что для точного расчета рассматриваемого показателя необходимо корректно прописать все источники информации. Кстати, наибольшим недостатком открытых и опубликованных методик для внутреннего анализа деятельности банка является либо полное отсутствие порядка расчета рекомендуемых показателей, либо расчет показателей на основе балансовых счетов второго порядка и символов отчета о прибылях и убытках.

Интерпретация результатов анализа представляет собой наиболее ответственный элемент методики, от которого в значительной мере зависит, будут ли реализованы все преимущества, заложенные другими элементами методики (качество исходной информации, грамотно составленная система показателей и др.). Действительно, можно выявить все характеристики деятельности банка и корректно рассчитать значения всех рисков, но не составить единой картины из отдельных показателей и не определить, каким же все-таки образом и когда выявленный уровень риска может повлиять на финансовое состояние банка. Это наглядно демонстрирует ситуация с Банком России. Остатки денежных средств на корреспондентском счете в Банке России составляют 40% от совокупных активов банка (достаточность капитала, как показал расчет, составляет более 30%), все остальные активы недавно пролонгированы на длительные сроки, при этом обязательства до востребования составляют всего 10% ресурсной базы банка, остальные средства привлечены у физических лиц на срок свыше года, кроме того, объем поступающих в пользу банка платежей стабильно превышает объем платежей самого банка в пользу клиентов. От грозящей девальвации рубля банк застрахован - пассивы он привлек, в основном, в рублях, а кредиты банка сформированы в валюте. Одним словом, все характеристики по отдельности говорят об устойчивом состоянии банка и неплохих перспективах его развития. Однако через короткий промежуток времени банк оказывается банкротом, потому что произошедшая в этот отрезок времени сильная девальвация рубля повлекла за собой моментальный досрочный отзыв средств с депозитов физических лиц, составивший более 60%, к тому же выданные в валюте кредиты в один момент оказались невозвратными, так как доход заемщиков банка формировался не из валютной, а из рублевой выручки. И получается, что хотя среди полученных в результате анализа данных содержится вся необходимая информация, а система выводов имеет достаточно веское обоснование (достаточный капитал, высокая ликвидность, стабильная ресурсная база, чистый приток средств в банк, достаточная защита от прогнозируемого валютного риска), выводы сделаны совершенно неверные, потому что оказались не учтены все реальные последствия влияния девальвации рубля на состояние банковских счетов и, соответственно, поведение клиентов банка. А именно: при обесценивании собственных сбережений граждане стараются спасти их за счет покупки валюты или реализации отложенного спроса на какие-то товары, при этом чем больше будет значение девальвации и чем стремительнее она будет происходить, тем больший объем депозитов и в более короткие сроки будет снят досрочно.

Можно привести и абсолютно противоположный пример. Проведенный расчет показал, что банк имеет недостаточный размер капитала (3%), а из-за понесенных убытков капитал опустился ниже зарегистрированного уставного капитала, недостаточную текущую ликвидность (9%), слабое качество активов (50% от совокупных активов не могут быть возвращены в банк, по крайней мере, в ближайшие три года), вместе с тем, хотя доля привлеченных средств невелика, 90% ее составляют обязательства до востребования, на балансе банка есть картотека неисполненных обязательств перед клиентами со сроком более 30 дней, в течение которого банк оспаривает в суде правомерность проведения данного платежа. Банк с такими характеристиками не только не может оцениваться как устойчиво работающий, но, в соответствии с нормативной базой Банка России и Федерального Законодательства, у банка должна быть немедленно отобрана лицензия на проведение операций. Тем не менее, данный банк является вполне устойчиво функционирующей кредитной организацией. Во-первых, непроведенные платежи клиента действительно должны быть отозваны, и такое решение суд принимает через небольшой промежуток времени после проведенного анализа. Во-вторых, основной объем привлеченных ресурсов, составляющих всего 25% от валюты баланса банка, находится на счетах, близких к банку структур, и по существующей договоренности о неснижаемом остатке на расчетных счетах в течение года не будет востребован с банка, объем же проводимых банком платежей не превышает остатка средств на корреспондентском счете в Банке России. В-третьих, собственные средства банка составляют 70% его ресурсной базы, хотя величина рисков на балансе банка и за его балансом (банк имеет значительный объем выданных гарантий) действительно велика. Величина активов, которые могут быть возвращены в банк, выше объема его обязательств перед всеми клиентами. В-четвертых, основной объем невозвратных активов образовался за счет реструктуризации государственных ценных бумаг и падения котировок корпоративных акций, возврат которых, тем не менее, возможен с минимальными потерями, но лишь через несколько лет, что банк может себе вполне позволить, учитывая наличие соответствующей ресурсной базы.

На практике таких ситуаций, возможно, не столь ярко выраженных, встречается довольно много. Самое неприятное, что вся необходимая информация может уже содержаться в результатах расчета показателей, но выводы будут сделаны абсолютно противоположные, потому что в методике будет либо отсутствовать, либо окажется весьма несовершенной система интерпретации полученных результатов.

Форма представления результатов анализа

Если в ходе анализа необходимо рассчитать, например, 5 показателей, то не так уж и важно, в каком порядке и в каком виде эти результаты будут представлены, потому что небольшое количество выходной информации легко воспринимается. Если же речь идет о достаточно большом массиве информации, да еще к тому же имеющем сложную взаимосвязь отдельных компонентов (так, например, результаты анализа, характеризующие возвратность активов, будут влиять и на выводы о достаточности капитала банка, ликвидности, эффективности деятельности и качестве менеджмента и т.д.), форма представления результатов приобретает особенную значимость, так как при росте объема рассчитанных показателей существенно увеличивается вероятность невостребованное полученных результатов и время, затраченное на последующий анализ (вряд ли вы сможете быстро составить правильную картину и использовать все рассчитанные показатели, если вам представят на ста страницах результаты расчета показателей, единым массивом, перечисленные через запятую).

Для того, чтобы избежать подобных накладок, форма представления результатов должна в полной мере обладать свойством наглядности. Качественная оценка изучаемых процессов лучше всего реализуется через графическое представление информации. Цифровой ряд (особенно если расчет показателей производится на сто дат) вряд ли позволит вам столь же четко, как на графике, увидеть тенденцию изменения какого-либо показателя. Вместе с тем, для принятия конкретных решений по результатам анализа не достаточно только качественной оценки, требуется еще и количественная. Наиболее наглядно количественная информация (если она состоит из более чем 3-5 данных) может быть представлена в табличном виде.

Однако привлечение графиков и таблиц еще не избавляет от проблем последующего использования полученных данных. Бессистемное сведение в одну таблицу огромного количества показателей или небольшой график, на котором представлены десятки показателей, к тому же не связанных между собой, не способны сильно повлиять на улучшение качества последующего анализа полученных результатов - для этого также необходимо соблюдение ряда определенных правил построения таблиц и графиков.

Группа показателей, включаемая в одну таблицу или график, должна:

- описывать определенную характеристику или взаимосвязь изучаемого процесса (например, в таблице, содержащей показатели по переоценке счетов в иностранной валюте, бессмысленно указывать количество филиалов банка);

- отвечать требованию системности, т.е. давать максимально целостное представление о рассматриваемой характеристике или взаимосвязи (например, анализируя кредитную функцию банка, следует составлять выборку не только показателей, определяющих характеристики выданных в хозяйство кредитов, но и межбанковских кредитов и учтенных банком векселей);

- быть не слишком велика - не много людей способны воспринимать одновременно больше семи-десяти показателей: отчасти исправить ситуацию может структурирование данных в таблице по нескольким признакам, но чем больше признаков закладывается в структуру таблицы, тем выше трудоемкость разработки таких таблиц.

Если для описания какой-либо характеристики банковской деятельности (например, структуры операций крупного универсального банка) требуется множество показателей, которые сложно свести в одну таблицу, производится пошаговое агрегирование этих показателей (например, первый уровень - это укрупненная структура основных активных операций банка:

денежные средства, кредиты, ценные бумаги, основные средства, прочие активы, а последующие раскрывают каждое из этих направлений, в частности, кредиты: межбанковские кредиты, кредиты корпоративным клиентам, кредиты физическим лицам, учтенные векселя, которые в свою очередь могут быть также разделены: векселя до востребования, векселя, учтенные на срок, опротестованные векселя. Кроме того, для более глубокого анализа могут использоваться разные признаки классификации показателей. Так, та же структура баланса может быть построена: по временному признаку, по видам операций, по типам контрагентов банковских операций, по степени ликвидности и т.д.

Наиболее эффективно применение таблиц и графиков, в которых наглядно представляется взаимосвязь нескольких рассматриваемых характеристик. Например, для изучения структурных изменений, происходящих в балансе банка, можно составить несколько таблиц: структура активов банка на дату в рублях, структура активов банка на дату в валюте;

изменение структуры активов за период в %; изменение структуры активов за период в абсолютных значениях. А затем на основе полученных результатов провести иногда достаточно сложный сравнительный анализ и определить, как изменения в структуре ресурсной базы связаны с изменениями в структуре активных операций банка. А можно составить форму, которая, объединив все перечисленные, тем не менее не потеряет наглядности (см. форму 1).

Форма 1

| Показатель (руб. и вал. отдельно) | Изменение, млн. руб. | Изменение, % | Сумма на отчетную дату, в млн. руб. | Показатель (руб. и вал. отдельно) | Изменение, млн. руб. | Изменение, % | Сумма на отчетную дату, в млн. руб. |

| Увеличилось | |||||||

| | | | | | | | |

| Итого | | | | Итого | | | |

| Уменьшилось | |||||||

| | | | | | | | |

| Итого | | | | Итого | | | |

Валюта баланса

Структура отчета

За очень редким исключением управленческие решения на основе проведенного анализа принимают те же специалисты, которые проводили расчет показателей и их последующий анализ. Поэтому форма отчета и излагаемые в нем выводы должны одинаково интерпретироваться и тем специалистом, который проводил анализ, и тем руководителем, который принимает управленческие решения на основе этого анализа, так как общепринятых и установившихся суждений об оценке очень большого спектра характеристик, да и отдельных показателей финансового состояния, до сих пор не выработано. И абсолютно одни и те же данные могут быть совершенно по-разному оценены специалистами. Например, каким критериям соответствует удовлетворительное и неудовлетворительное качество кредитов? 5% или 20% просроченных ссуд от величины кредитного портфеля -достаточный критерий для определения его проблемности? Или, может быть, дополнительно следует учитывать величину пролонгированных кредитов? Но тогда какая их доля может говорить о плохом качестве портфеля? Возможно, следует учитывать также категорию векселей, учтенных до востребования, или же низкую доходность анализируемого портфеля, или, что будет более верным, все эти факторы, но тогда в какой пропорции друг к Другу? Четких и, главное, обоснованных ответов на подобные вопросы практически не существует (у нас, в отличие от зарубежных стран, почти не проводится необходимых исследований, да и условия деятельности российских банков постоянно претерпевают серьезные изменения). В используемых на практике методиках критерии оценки устанавливают экспертным путем сами специалисты, исходя из своего опыта, который у каждого из них субъективен, и потому выводы разных специалистов в рамках одного и того же анализа могут сильно отличаться. То есть любое заключение о финансовом состоянии банка или о его отдельных характеристиках не может быть абсолютно точным, а в методике составления отчета и интерпретации полученных данных должны быть, по возможности, четко оговорены (и желательно обоснованы) допущения, принятые в данном анализе. Так, наличие в сумме 20% от совокупного кредитного портфеля неисполненной задолженности клиентов, пролонгированных ссуд, векселей до востребования определяет кредитный портфель как имеющий низкое качество. Но следует помнить, что наличие подобных оговорок в методике еще не гарантирует, что выводы, сделанные на их основе, будут абсолютно верными, а лишь позволяет составителю методики - специалисту, проводящему расчеты и анализ - и руководителю, принимающему решение, одинаково интерпретировать результаты анализа.

Не менее важным для качества анализа является наличие четкой структуры отчета, построенной таким образом, чтобы максимально полно ответить на вопросы, ради которых проводился данный анализ.

На практике наиболее распространены несколько типов составления отчетов.

Первый: в отчете приводятся все или наиболее значимые результаты расчетов показателей. Он представляет собой расположенные в определенном порядке таблицы и графики. Как правило, не содержит или содержит крайне мало выводов, их предлагается сделать пользователю отчетов уже самостоятельно. Достоинством данного вида отчета является то, что неверные выводы, которые может сделать специалист на этапе формирования отчета, на этапе принятия решения фигурировать не будут. А также каждый руководитель, рассматривающий данный отчет, может прийти к собственным выводам. Однако если объем информации достаточно велик, то при недостатке времени руководитель, принимающий решение на основании такого отчета, может не обратить должного внимания на какую-то часть необходимой информации, или же может появиться осознанный или неосознанный соблазн получить желаемый результат анализа.

Другим вариантом является описательный тип отчета. Его структура в основном повторяет последовательность анализа и, по сути, описывает последовательность его проведения. На практике, в зависимости от квалификации специалиста, составляющего отчет, он может либо констатировать полученные результаты, либо дополнительно к этому включать выводы, возникающие в процессе проведения анализа. Недостатком данного типа отчета является (в случае, если анализируется достаточно большое количество показателей) нивелирование за большим объемом второстепенной информации, которой, как правило, такого типа отчеты явно перегружены, наиболее важных результатов анализа.

Третий тип отчета характеризуется сжатым изложением основных выводов и описанием основных проблем, обнаруженных в ходе анализа. Наиболее эффективен для руководства, но только в том случае, если составлен исключительно профессионально. Потому что составить по результатам анализа отчет подобного типа может только достаточно опытный аналитик, да и создание шаблона подобного отчета достаточно трудоемко и требует много времени. Если же подобного рода отчет составлен непрофессионально, он может таить в себе существенные искажения, которые впоследствии уже невозможно будет обнаружить.

Как видим, проблем, реально снижающих точность проводимого анализа финансового состояния банка, существует достаточно много, некоторые из них в каждой конкретной ситуации могут носить неразрешимый характер (прежде всего в плане отсутствия информации в необходимой степени детализации). И в этих условиях специалисты, проводящие анализ, вряд ли сумеют существенно повлиять на повышение его качества. Однако большая часть из представленных выше аспектов вполне поддается корректировке в нужном направлении. Например, выверка показателей, позволяющих наиболее полно реализовать продекларированные цели, или поиск той же недостающей детализированной информации. Таким образом, осознанное применение методических наработок в процессе оценки деятельности конкретных банков способно - и значительно -повысить качество проводимого анализа.

Виктор Иванов,

Заместитель начальника управления ГУ Банка России по г. Москве,