Реинжениринг процессов расчетно-кассового обслуживания в многофилиальном банке на основе информационных технологий

| Вид материала | Автореферат |

- Продукции; порядка расчетов и организации расчетно-кассового обслуживания, 35.23kb.

- Доклад Тема: «Осуществление кассового обслуживания исполнения бюджетов субъектов Российской, 87.6kb.

- Исследование проблем корпоративного управления, внедрение информационных систем управления, 80.84kb.

- Применение информационных технологий в исторических исследованиях, 413.67kb.

- Система управления рисками в многофилиальном коммерческом банке, 235.33kb.

- Организационные основы информационных технологий в экономике информационные процессы, 623.54kb.

- Реализация комплексной программы автоматизации обслуживания пользователей в библиотеке, 81.9kb.

- Безопасность информационных технологий, 305.29kb.

- Тенденции развития современных информационных технологий приводят к постоянному возрастанию, 76.61kb.

- План мероприятий: 25 апреля Заезд участников в зуок «Солнечный» 26-27 апреля, 123.37kb.

На правах рукописи

ЗАХАРОВА Елена Анатольевна

Реинжениринг процессов расчетно-кассового обслуживания в многофилиальном банке на основе информационных технологий

Специальность 08.00.10 – Финансы, денежное обращение и кредит

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Санкт-Петербург – 2009

Работа выполнена в Государственном образовательном учреждении высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов»

| Научный руководитель – | кандидат экономических наук, доцент Зайцева Ирина Геннадьевна |

| Официальные оппоненты: | доктор экономических наук, профессор Тарасевич Алексей Леонидович кандидат экономических наук Петров Сергей Александрович |

| Ведущая организация – | Государственное образовательное учреждение высшего профессионального образования «Северо-Западный государственный заочный технический университет» |

Защита диссертации состоится «___» _____________ 2009 года в ___ часов на заседании диссертационного совета Д 212.237.04 при Государственном образовательном учреждении высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов» по адресу: 191023, Санкт-Петербург, Садовая ул., д. 21, ауд.

С диссертацией можно ознакомиться в библиотеке Государственного образовательного учреждения высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов».

Автореферат разослан «___» _____________ _______ г.

Ученый секретарь

диссертационного совета Евдокимова Н.А.

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. В любой экономике коммерческие банки являются посредниками при проведении расчетов между экономическими агентами. Выполнение банками функции посредника в расчетах призвано обеспечить стабильность платежной системы, снижение операционных расходов предприятий и организаций, повышение ликвидности рынков, а также создать условия для проведения денежно-кредитной политики государства. Содержание и характер расчетно-кассовых услуг коммерческих банков меняется в ответ на изменения потребностей клиентов и под воздействием информационных технологий. Под влиянием фактора «давления издержек» коммерческие банки совершенствуют системы организации расчетно-кассового обслуживания (РКО) с тем, чтобы обеспечить рентабельность данного направления деятельности. В условиях финансового кризиса актуальность задачи повышения рентабельности банковского бизнеса посредством реинжениринга наиболее распространенной формы взаимодействия клиента и банка – расчетно-кассового обслуживания - еще более возрастает. В связи с этим востребованными являются разработки, направленные на повышение эффективности расчетно-кассовых услуг, на массовое внедрение в банковскую практику средств дистанционной работы в целях снижения транзакционных издержек и повышения качества расчетно-кассового обслуживания. Немаловажную роль в совершенствовании РКО играет и имеющая место тенденция снижения маржинальных доходов, что вынуждает банки искать способ стабильного заработка на комиссионных операциях. Особенно в период кризиса банки заинтересованы и в остатках на счетах предприятий, и в комиссионных доходах.

Совершенствование организации расчетно-кассового обслуживания, активизация внедрения банками в эту сферу современных информационных технологий требуют обобщения накопленного опыта и разработки новых теоретических положений и методических подходов, направленных на реинжениринг процессов расчетно-кассового обслуживания с целью повышения его эффективности, устойчивости к внешним воздействиям и обеспечения качественного обслуживания клиентов. Это подтверждает актуальность темы диссертационной работы, определяет ее цели и задачи, а также логику исследования.

Целью диссертационной работы является обоснование теоретических положений и методических основ реинжениринга процессов расчетно-кассового обслуживания клиентов коммерческими банками на основе внедрения информационных технологий. В соответствии с данной целью в работе были поставлены следующие основные задачи:

- проанализировать содержание расчетно-кассового обслуживания клиентов коммерческими банками, выделить его элементы, обозначить тенденции развития; показать его роль как связующего звена между коммерческими банками и Центральным Банком, с одной стороны, и между коммерческим банками и хозяйствующими субъектами, с другой;

- выявить тенденции развития расчетно-кассового обслуживания как набора услуг, банковского сервиса, комплекса информационных и банковских технологий, определить направления, цели и задачи его совершенствования в современных условиях;

- выработать критерии оценки эффективности автоматизированных банковских систем, применяемых в расчетно-кассовом обслуживании;

- определить целесообразность и систематизировать предпосылки проведения реинжиниринга бизнес-процессов расчетно-кассового обслуживания в многофилиальном банке, выделить его основные направления;

- обосновать методические подходы к реинжинирингу бизнес-процессов на основе унификации автоматизированной банковской системы (АБС) и централизации бэк-офисных операций филиалов на уровне головной организации;

- разработать комплекс рекомендаций по совершенствованию расчетно-кассового обслуживания на основе внедрения информационных технологий.

Объектом данного исследования является система расчетно-кассового обслуживания российского коммерческого банка как особое направление банковской деятельности.

Предметом исследования являются организационно-экономические отношения, формы и методы управления процессами расчетно-кассового обслуживания в многофилиальном коммерческом банке.

Теоретической основой данной работы послужили теории и концепции, сформированные в трудах отечественных и зарубежных экономистов в области рассматриваемой проблемы, в числе которых работы Г.Н. Белоглазовой, В.В. Бочарова, Н.В. Иванова, Т.П. Иваньковой, Л.П. Кроливецкой, О.И. Лаврушина, В.Е. Леонтьева, Ю.С. Масленченкова, А.Г. Мнацаканяна, Г.С. Пановой, Б.В.Пантелеева, М.А. Помориной, Н.П. Радковской, А.И. Седина, В.В. Скляренко, А.Д. Шеремета, Е.Б. Ширинской и др.; среди зарубежных авторов - Э. Деминга, Э.Дж. Долана, Р. Каплана, Ф. Котлера, Д. Нортона, П. Роуза, Э. Рида, Дж.Ф.-мл. Синки, Г. Шарпа, и др.

Методологическую основу диссертационной работы образуют принципы диалектики и законы логики, системный подход в решении поставленных задач. Важнейшим аспектом представленного исследования является применение таких общенаучных методов как сравнение, группировка, анализ, синтез.

Информационной базой работы послужили законодательные и нормативные акты, регулирующие банковскую деятельность в Российской Федерации, статистические данные, опубликованные Банком России и другими официальными органами, данные международных банковских организаций, справочные материалы Госкомстата РФ, данные информационных и рейтинговых агентств, информация из периодической печати, электронных СМИ, диссертационные исследования, внутренние положения и правила, разработанные в кредитных организациях. Исследование практики проведения безналичных расчетов в коммерческом банке осуществлялось на основе информации, предоставленной ОАО ВТБ.

Область исследования соответствует п. 9.5, п. 9.10., и п. 9.16 паспорта специальности 08.00.10 «Финансы, денежное обращение и кредит».

Научная новизна полученных результатов определяется тем, что в настоящей диссертационной работе сформированы теоретические и методические подходы к проведению реинжиниринга процессов расчетно-кассового обслуживания, отражающие изменение его содержания и применяемых банками технологий и обеспечивающие оптимизацию издержек и повышение качества расчетных услуг. Конкретно научная новизна результатов диссертационного исследования заключается в следующем:

- обоснована необходимость расширения функционально-целевого представления о расчетно-кассовом обслуживании в связи с революционными преобразованиями, произошедшими в последние годы в его экономическом содержании, технологическом и техническом оснащении; дана характеристика существующего комплекса услуг, составляющих расчетно-кассовое обслуживание;

- выделены продуктовый, технологический, сервисный, организационный и коммуникационный аспекты расчетно-кассового обслуживания, расширены и дополнены характеристики расчетно-кассовых услуг коммерческих банков, выявлены тенденции их развития в разрезе соответствующих аспектов;

- произведена оценка процесса разработки и внедрения банковской технологии проведения безналичных расчетов с выделением структурных элементов, связанных с определением потребностей целевой аудитории, разработкой модели технологического процесса, организацией продвижения расчетных услуг на рынок, разработкой порядка документооборота и сопровождения расчетных операций;

- выработаны критерии оценки эффективности банковских технологий, применяемых в процессе расчетного обслуживания клиентов по показателям доходности и прибыльности расчетных операций, скорости проведения расчетов, доступности платежных услуг, безопасности процедуры платежа, уровню сопутствующих рисков;

- обоснована целесообразность, систематизированы предпосылки проведения реинжиниринга бизнес-процессов расчетно-кассового обслуживания в многофилиальном банке, определены его основные направления и инструменты, обеспечивающие эффективное управление бизнес-процессами, и снижения операционных рисков;

- предложен подход к созданию системы нормирования, оценивающий затраты на выполнение бизнес-процесса, исходя из себестоимости одного человека-часа работы персонала, задействованного в его реализации, и нормативов времени, разработаны методические основы создания технологических карт;

- определены направления совершенствования банковских технологий в системе безналичных расчетов, предусматривающие комплексное использование таких инструментов реинжиниринга, как централизация бэк-офисных операций филиалов на уровне Головной организации; повсеместное применение технологий дистанционного банковского обслуживания; развитие кросс-продаж услуг; даны рекомендации по совершенствованию банковских технологий в системе безналичных расчетов в части развития методологических аспектов оптимизации бизнес-процессов на основе унификации АБС.

Практическая значимость результатов диссертационного исследования заключается в том, что разработанные теоретические положения, практические рекомендации и выводы могут быть использованы в коммерческих банках и обеспечат повышение эффективности банковского бизнеса и снижение уровня рисков расчетно-кассового обслуживания.

Апробация результатов диссертационного исследования. Основные положения, выводы и рекомендации были доложены, обсуждены и одобрены на международном научно-практическом симпозиуме «Экономическая политика современной России» (ХIII ассамблея молодых ученых Санкт-Петербурга) (2009 г), на Межвузовской научно-практической конференции «Финансово-кредитные институты Санкт-Петербурга: исторический опыт и современность» (2009 г), а также на межвузовской научной конференции «Концентрация и консолидация банковского капитала – современные тенденции и формы проявления» (2009 г)

Методические положения и рекомендации использованы при разработке системы финансового планирования в многофилиальном коммерческом банке, что подтверждено соответствующими документами. По теме диссертации опубликовано 5 работ, объемом 1,96 п.л.

Структура работы обусловлена целью и задачами исследования. Диссертация состоит из введения, трех глав, заключения и библиографического списка.

Во введении обоснована актуальность выбранной темы исследования, показана ее теоретическая, методологическая и практическая значимость; дана характеристика степени разработанности проблемы; определены объект, предмет, цель и задачи исследования; раскрыта научная новизна и достигнутые результаты работы, представлена информация об апробировании результатов исследования.

Первая глава «Расчетно-кассовое обслуживание как базовая банковская услуга» раскрывает содержание расчетно-кассового обслуживания как базовой банковской услуги. Исследовано изменение характера и содержания расчетно-кассовых услуг в процессе реформирования банковской системы и внедрения информационных технологий. Расчетно-кассовое обслуживание в современном коммерческом банке рассмотрено в экономическом и в технологическом аспектах. Технологии РКО связывают коммерческие банки с Центральным Банком, именно посредством данных технологий банки получают прямой выход на платежную систему. Одновременно технологии РКО являются основным элементом цепи, связывающей Центральный Банк и предприятия – через системы дистанционного обслуживания коммерческих банков. С экономической точки зрения РКО позиционировано как фундамент для других банковских услуг, обеспечивающий формирование системы комплексного обслуживания клиента, разработки и внедрения широкого спектра дополнительных услуг и сервисов, проведения перекрестных продаж банковских продуктов. Исходя из этого, автор обосновывает необходимость реинжиниринга бизнес-процессов РКО, определяет его цели и задачи.

Вторая глава «Реинжиниринг бизнес-процессов расчетно-кассового обслуживания в многофилиальном банке (на примере ОАО Банк ВТБ)» раскрывает содержание и методы реинжиниринга бизнес-процессов расчетно-кассового обслуживания в многофилиальном банке. Многофилиальный банк выбран в качестве объекта исследования реинжиниринга, поскольку в нем наиболее остро проявляется необходимость взаимоувязки и централизации расчетно-кассовых услуг, и реинжиниринг бизнес-процессов дает наибольший эффект.

Третья глава «Реинжениринг бизнес-процессов на основе унификации АБС и централизации бэк-офисных операций филиалов на уровне Головной организации» содержит авторские разработки по реинженирингу бизнес-процессов на основе унификации АБС и централизации бэк-офисных операций. Автором предложена методика выбора АБС, способной обеспечить централизацию и оптимизацию бизнес-процессов, обоснованы рекомендации по построению системы нормирования как основного этапа оптимизации бизнес-процессов.

В заключении приводятся основные выводы и рекомендации выполненного диссертационного исследования, обобщены предложения автора, имеющие практическое значение.

II. СОДЕРЖАНИЕ И ОСНОВНЫЕ РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Совершенствование платежных услуг и повышение качества расчетно-кассового обслуживания является приоритетным направлением работы большинства российских коммерческих банков, предлагающих такие услуги рыночным клиентам. В эту сферу наиболее активно внедряются информационные технологии, обеспечивая не только совершенствование традиционных банковских услуг, но и создавая новый уровень банковского сервиса. На основе анализа развития платежных услуг коммерческих банков и российских платежных систем в диссертации сделан вывод о том, что до 1990 г. их совершенствование происходило эволюционным путем и базировалось на организации и технологиях системы безналичных расчетов, созданной в период централизованной экономики. Революционные изменения начали происходить под влиянием развития трансграничных платежей, внедрения новых компьютерных технологий и создания инфраструктуры Интернета. Появление и активное использование новых информационных и связанных с ними банковских технологий выводит комплекс расчетно-кассовых банковских услуг и всю платежную систему на качественно новый уровень.

Очевидно, что теория и методология безналичных расчетов и организации расчетно-кассового обслуживания предприятий, разработанная для централизованной плановой экономики, отражала уровень развития банковских технологий, ориентированных на бумажные носители и почтово-телеграфную доставку платежных сообщений. Ключевыми моментами прежней системы безналичных расчетов были: их концентрация в Государственном банке, который имел свои отделения в каждом административном районе, использование системы межфилиальных расчетов, строгая формализация форм и способов расчетов, существенная контрольная функция учреждений Госбанка при проведении безналичных расчетов.

При переходе к рынку структура банковской системы претерпела коренные изменения: вместо единого Государственного банка была создана сеть самостоятельных коммерческих банков, межфилиальные расчеты были заменены межбанковскими расчетами через корреспондентские счета, которые стали основой создания национальной платежной системы, безналичные расчеты, обеспечивающие перемещение денежных средств от поставщика к потребителю, трансформировались в комплекс расчетных и платежных услуг, ориентированных на потребности разных групп клиентов.

Сегодня национальная платежная система является стратегически важным каналом, делающим возможным четкое и качественное проведение финансовых трансакций, система, которая обслуживает практически всех участников рыночной экономики и рассматривается как общественное благо. Анализ процессов создания платежных систем и развития платежных услуг коммерческих банков привел автора к выводу о необходимости разработки новых теоретических подходов к исследованию сферы безналичных расчетов, которые уже не представляют единой централизованно управляемой системы. В условиях двухуровневой банковской системы безналичные расчеты на макроуровне воплощаются в платежную систему, а на микроуровне (на уровне банка) – в комплекс расчетных и платежных услуг для клиентов.

Как известно, клиентам–юридическим и физическим лицам для осуществления безналичных расчетов открываются счета в кредитных организациях, а каждой кредитной организации для осуществления расчетов через платежную систему Банка России в обязательном порядке открывается корреспондентский счет в учреждении Банка России. Таким образом, расчетный счет, с одной стороны, является элементом платежной системы, а с другой – основой расчетно-кассовых услуг коммерческих банков.

Автор определяет расчетно – кассовое обслуживание как комплекс услуг, базирующийся на проведении банком операций по счету клиента и выполнение иных, связанных с этим операций, ориентированный на потребности целевых групп клиентов и обеспечивающий банкам возмещение затрат, связанных с их проведением, и получение прибыли. В диссертации особо подчеркивается необходимость приспособления комплекса расчетно-кассовых услуг к потребностям разных клиентских групп и их коммерческая направленность. Автор считает, что если платежная система рассматривается как общественное благо, к которому все экономические агенты должны иметь равный доступ, то платежные услуги коммерческих банков должны не только возмещать затраты на их проведение, но и приносить банкам прибыль, что отвечает условиям конкурентного рынка. Таким образом, современное РКО – это комплекс диверсифицированных услуг и дополнительных сервисов, ориентированных на определенные группы клиентов, основанный на современных технологиях, интегрированный с одним (или несколькими) сегментами национальной платежной системы. Отметим, что именно через комплекс РКО осуществляется связь банковских АБС с платежной системой. Цель совершенствования комплекса услуг РКО состоит в том, чтобы обеспечить повышение скорости и надежности проведения расчетов между хозяйствующими субъектами, снижение их рисков и улучшение качества обслуживания клиентов.

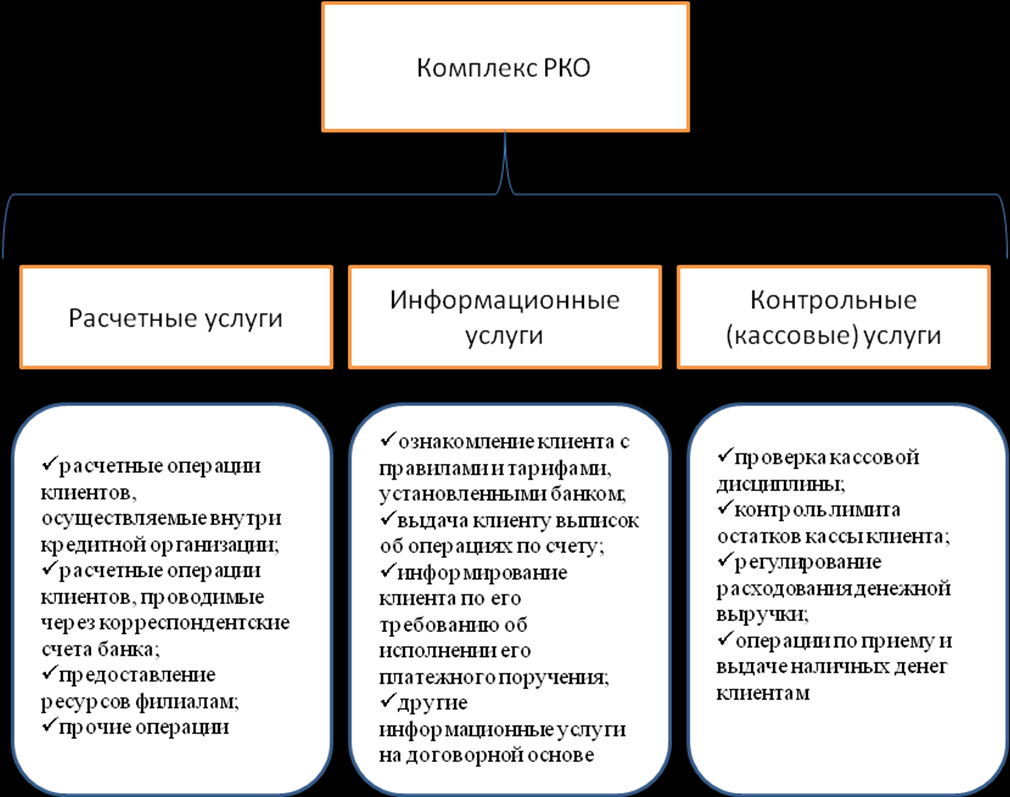

Основные типы услуг, составляющих в комплексе расчетно-кассовое обслуживание банком клиента, представлены на рисунке 1.

Рисунок 1. Основные типы услуг, составляющих в комплексе расчетно-кассовое обслуживание1

Современный комплекс расчетно-кассовых услуг базируется на определенных банковских технологиях. Банковские технологии проведения расчетных операций рассматриваются в диссертации как способы, методы и приемы организации и проведения операций по счетам клиентов, связанные со списанием и зачислением средств на них, оказания других расчетных и околорасчетных услуг и продвижение их на рынке.

Современный комплекс расчетно-кассовых услуг коммерческого банка проанализирован в диссертации в пяти аспектах: продуктовом, технологическом, сервисном, организационном и коммуникационном, по каждому их них определены наиболее значимые тенденции.

Продуктовый. Традиционно расчетно-кассовое обслуживание (РКО) включает в себя открытие и ведение счетов в рублях и иностранной валюте. Другие услуги, составляющие комплекс современного расчетно-кассового обслуживания коммерческих банков определены в работе как дополнительные сервисы. За последнее десятилетие набор услуг в этом сегменте банковского бизнеса практически не менялся. Изменились только тарифы и сопутствующий основному пакету услуг сервис. Под влиянием новых технологий спектр дополнительных сервисов существенно расширился в последнее время.

Технологический. Расчетно-кассовое банковское обслуживание в последние годы под влиянием все ускоряющегося научно-технического прогресса претерпело революционные изменения. Сегодня потребность клиентов в повышении скорости и качества расчетов можно удовлетворить путем синтеза традиционных, электронных и мобильных технологий проведения безналичных расчетов. Наряду с информационными технологиями изменились и банковские технологии проведения расчетов, что выразилось в повышении уровня организации работы с клиентами, учете мотиваций и потребительских предпочтений. Однако используемый кредитными организациями инструментарий взаимодействия с клиентами нуждается в совершенствовании, банкам следует направить свои усилия на формирование спроса на новые и высокотехнологичные услуги, поскольку их низкая себестоимость и расширенные возможности для клиента являются выгодными для обеих сторон. Технологический аспект РКО тесно связан с возможностью банка предоставлять наиболее широкий спектр дополнительных сервисов. В последнее время под влиянием новых технологий спектр дополнительных сервисов существенно расширился

Организационный аспект. Банки организовывают предоставление своих услуг с одной стороны под влиянием интересов клиентов, а с другой подчиняясь используемым технологиям. Организационные новации выражаются в увеличении продолжительности операционного дня, в совершении платежей "день в день", в проведении крупных сумм платежей в режиме реального времени и др.

Коммуникационный аспект. Для эффективного управления текущим процессом расчетно-кассового обслуживания, банки используют следующие ключевые элементы бизнес-коммуникаций, обеспечивающие синергетическое воздействие на внешнюю среду: рекламу, паблисити, стимулирование сбыта и прямой маркетинг.

На основании анализа статистических данных, в работе обосновывается вывод, что объемы расчетно-кассового обслуживания организаций коммерческими банками, не смотря на кризисные явления в экономике, растут, сервисы усложняются, требования клиентов возрастают. И чтобы им соответствовать банки активно используют современные технологии, разрабатывают новые сервисы, совершенствуют организацию и расширяют коммуникации. В связи с этим бизнес-процессы проведения расчетных операций и оказания расчетно-кассовых услуг усложняются, что приводит к росту связанных с ними издержек и рисков и обусловливает потребность в совершенствовании управления комплексом услуг РКО.

В диссертации обоснована необходимость и выделены предпосылки проведения реинжиниринга бизнес-процессов расчетно-кассового обслуживания в многофилиальном банке. Автор отмечает, на основании закона диалектики о переходе количественных изменений в качественные, что банковская система, существовавшая ранее, основанная преимущественно на бумажном документообороте, не включающая в себя многофилиальные банки, в последние годы подверглась коренной технологической перестройке, что должно неминуемо повлечь за собой качественные изменения в ее функционировании.

Реинжиниринг рассматривается в диссертации как фундаментальное перепланирование бизнес-процессов компаний, которое имеет целью существенное улучшение показателей их деятельности: резкое сокращение затрат, рост качества, сервиса и скорости обслуживания клиентов, внедрением новых информационных технологий.2 Под бизнес-процессом в банковской сфере автором понимается связанный набор повторяемых технологических операций, преобразующих исходный материал и (или) информацию в конечный продукт (услугу) в соответствии с предварительно установленными правилами. Реинжиниринг, по мнению автора, предполагает стратегическое переосмысление содержания деятельности банка и радикальную перестройку бизнеса на основе интеграции новых возможностей, которые дают информационные системы, приемы маркетинга, финансовые инновации. Цель реинжиниринга состоит в улучшении таких показателей, как стоимость процессов, качество обслуживания, уровень сервиса, скорость проведения платежей.

Проведенный в настоящей работе анализ зарубежного опыта свидетельствует о том, что в России до сих пор уделяется недостаточно внимания реинжинирингу бизнес-процессов – сказывается нажитое годами финансовой нестабильности стремление банков реализовать разовый проект и зафиксировать прибыль, в то время как оптимальное выстраивание деятельности служит залогом стабильности на долгую перспективу, а в период негативной экономической конъюнктуры дает возможность дальнейшего развития всего бизнеса.

Исследуя проблему реинжениринга бизнес-процессов, автор анализирует проблемы, существующие сегодня в российских банках. Для большинства кредитных организаций текущая ситуация в области бизнес-процессов характеризуется следующими моментами, отображенными на рисунке 2.

Рисунок 2. Проблемные аспекты бизнес-процессов в банковской сфере

Предлагаемый в диссертационной работе подход к проведению реинжиниринга бизнес-процессов призван способствовать повышению управляемости бизнесом, снижению издержек всех подразделений, снижению себестоимости банковских продуктов, и, соответственно, росту эффективности функционирования и достижению поставленных целей. Практический интерес может представлять следующая разработанная автором методика оценки эффективности бизнес-процессов, основанная на функционально-стоимостном анализе.

Процесс оценки следует начинать с создания и осмысления модели «как есть», способствующей полному пониманию существующей на данный момент в банке ситуации. Построение модели, характеризующей проблемные аспекты бизнес-процессов в банковской сфере и возможности их решения, выполняется для первоначальной фиксации бизнес-процессов, и служит основой для создания в банке системы описания, анализа, оптимизации бизнес-процессов. При этом необходимо произвести сравнительный анализ эффективности бизнес-процессов в разных филиалах.

Исходя из принципов логики, за созданием модели «как есть», должно последовать построение модели «как должно быть», которое в данном случае предлагается выполнить для создания новых и изменения типовых бизнес-процессов. На основе изменений принципов построения унифицированной и оптимизированной технологии формируются технологические карты модели бизнес-процессов «как должно быть».

Сравнительный анализ моделей «как есть» и «как должно быть» выполняется при изменении текущих и типовых бизнес-процессов. На основе полученных данных оценивается эффективность модели «как должно быть», стоимостные затрат на ее внедрение и принимается решение о реализации и промышленном запуске сформированной модели в эксплуатацию. Внедрение модели «как должно быть» выполняется для вновь созданных или измененных типовых бизнес-процессов. Нормирование бизнес-процессов выполняется при первоначальной фиксации бизнес-процессов, при создании новых бизнес-процессов или при изменении типовых бизнес-процессов. Мониторинг бизнес-процессов, выполняется для типовых бизнес-процессов.

Эффективными инструментами реинжиниринга расчетно-кассового обслуживания являются унификация технологий, централизация управления и создание единой АБС, что должно привести к централизации IT-поддержки операционной деятельности филиалов. См. рисунок 3.

Рисунок 3. Централизации IT-поддержки операционной деятельности филиалов

Автор подчеркивает, что стратегия централизации во многом определяется возможностями АБС и политикой компании-производителя АБС, в частности, ее готовностью и способностью оказывать комплексные, своевременные и качественные ИТ-услуги. Унификацию и централизацию, по мнению автора, целесообразно проводить одновременно и для ИТ-систем и для бизнес-процессов бэк-офиса, что позволит сократить организационные риски и получить существенную экономию на издержках.

Общая информатизация банковской деятельности существенно повышает гибкость бизнеса, оперативность и точность в принятии решений, что делает тему настоящего исследования особенно актуальной для периода экономической нестабильности. В работе отмечено, что сегодня все больше российских банков приходят к необходимости реализовать оптимизацию издержек посредством совершенствования ИТ - системы.

Способствовать сокращению издержек, по мнению автора, должна реализация в банке системы нормирования, которое выступает основным этапом реинжениринга бизнес-процессов. В работе нормирование определено как способ организационного воздействия, заключающийся в установлении нормативов с границами по верхнему и нижнему пределам, которые служат ориентирами для специалистов той или иной сферы деятельности. Автором предложен подход к созданию системы нормирования, оценивающий затраты на выполнение бизнес-процесса, исходя из себестоимости одного человека-часа работы персонала, задействованного в его реализации, и нормативов времени, и сформированы методические основы создания технологических карт.

Следующие два примера (рисунок 4. и 5.) наглядно иллюстрируют необходимость внедрения от такой системы.

Рисунок 4. Нормирование процесса РКО с использованием показателей «лучших» филиалов

Этот рисунок иллюстрирует, тот факт, что наиболее существенная доля расходов на персонал среди функциональных подразделений приходится именно на подразделения, осуществляющие расчетно-кассовое обслуживание, а также существенное различие (в 22 раза!) в нагрузке на специалистов различных филиалов. Эти данные показывают эффект от реализации предлагаемой автором к практическому внедрению системы нормирования.

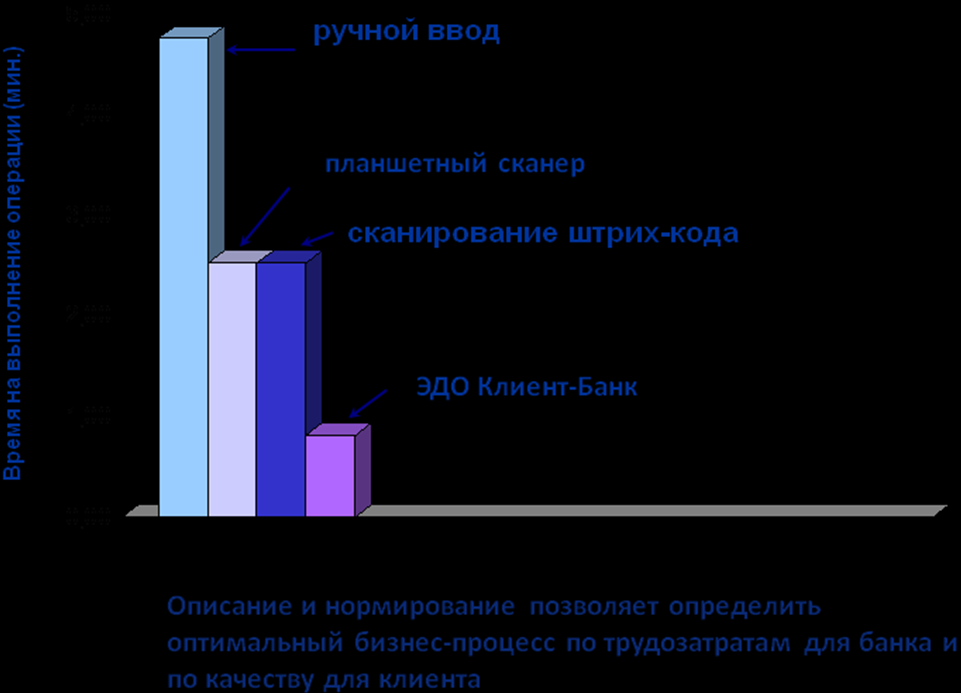

Рисунок 5. Выбор эффективных услуг для продвижения на примере технологической операции «Прием платежного поручения».

Представленный рисунок наглядно представляет результаты сравнения временных затрат на различные технологии приема банков платежного поручения клиента. На основании такого сравнения банк выбирает услуги для продвижения.

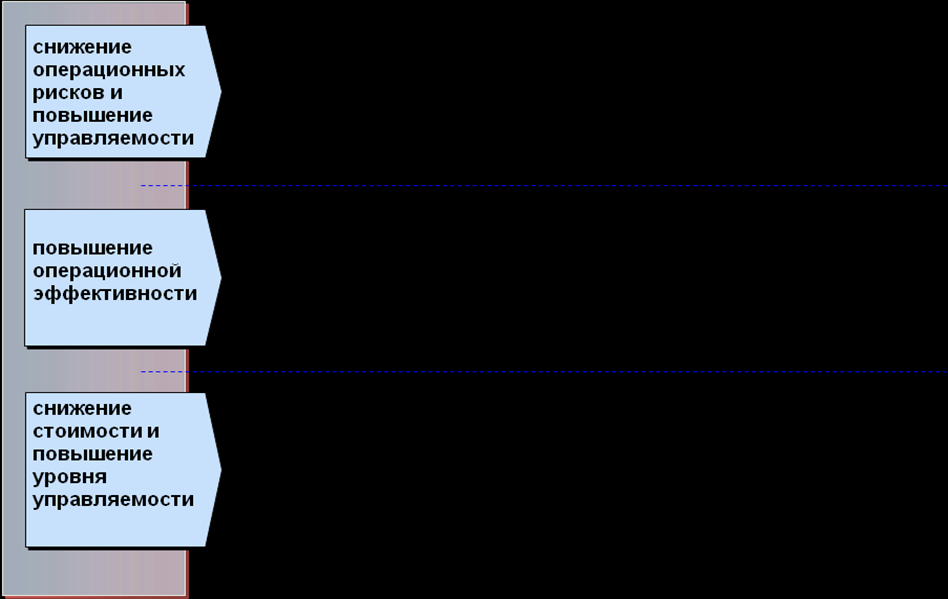

К повышению уровня управляемости, по мнению автора, должны привести также процессы централизации знаний по технологиям, нормативно-справочной информации и создание единого хранилища данных с разграничением прав доступа, а также централизация аппаратно-программных средств, схем ИТ-поддержки и управления настройками системы. Посредством представленного ниже рисунка 6 автор формулирует цели и планируемые результаты предлагаемого к проведению проекта по оптимизации РКО.

Рисунок 6. Цели и планируемые результаты проекта по оптимизации РКО

Значимость планируемых результатов для банка очевидна – достижение указанных целей обеспечит повышение качества и полноты аналитических данных, что существенно повысит уровень управляемости и снизит риски, присущие данному направлению банковской деятельности.

В работе автором предлагаются следующие направления централизации бизнеса, дающие, по его мнению, банку широкий спектр конкурентных преимуществ:

- Стратегия централизации бизнеса, адекватная реальным возможностям и условиям деятельности банка;

- АБС, способная обеспечить централизацию и эффективную поддержку развития бизнеса.

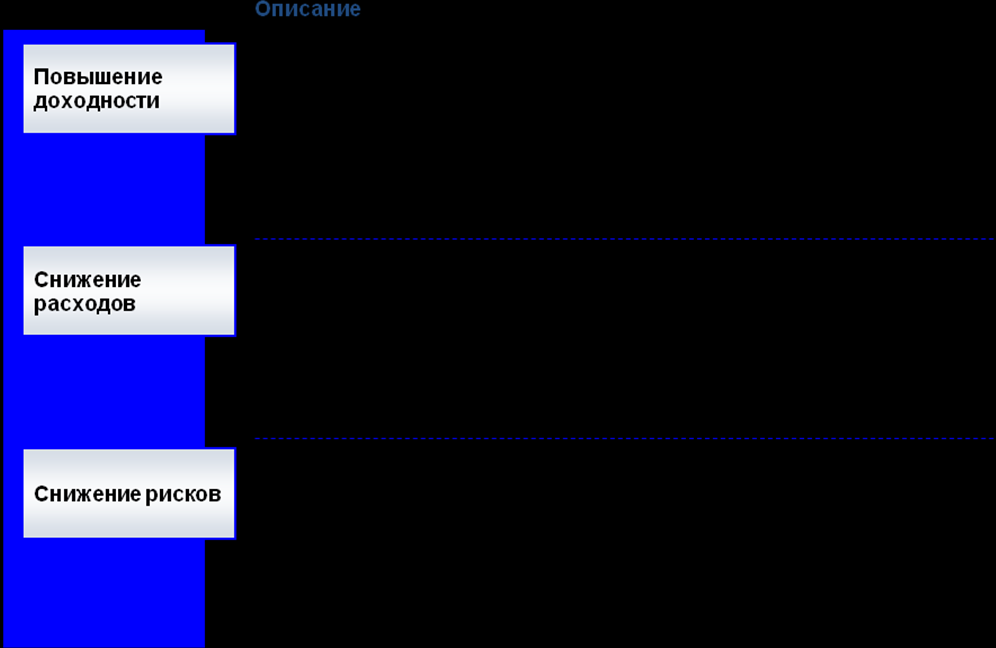

Автор выделяет следующие целевые ориентиры централизации бизнеса, характерные на современном этапе для большинства банков (См. рисунок 7.):

Рисунок 7. Целевые ориентиры централизации бизнеса

Автор отмечает, что реинжениринг бизнес-процессов должна происходить на основе унификации АБС. Поэтому в диссертационном исследовании большое внимание уделено анализу АБС западных и российских поставщиков, а также собственных банковских разработок, и предложена методика выбора АБС, способной обеспечить централизацию и оптимизацию бизнес-процессов многофилиального коммерческого банка.

В настоящей работе выделены наиболее яркие последствия реорганизации системы информационных технологий на основании предложенных методических разработок, такие как снижение издержек, повышение контроля деятельности подразделений, и, как следствие, достижение банком поставленных стратегических ориентиров.

Таким образом, теоретическая и практическая значимость состоит в том, что выполненное диссертационное исследование развивает мало разработанное в отечественной экономической науке направление, расширяет его методологический и методический аппарат. Оно направлено на решение практических проблем и призвано внести определенный вклад в обеспечение стабильного функционирования банковской системы страны и национальной экономики.

Ряд положений диссертации, связанных с исследованием сегодняшнего положения российского банковского сектора, рынка РКО, формированием и управлением ИТ-стратегий банковского бизнеса, организационными основами построения ИТ – системы банковской деятельности, а также построением модели реинжениринга бизнес-процессов и системы нормирования могут быть непосредственно использованы в практической деятельности по банковскому менеджменту, банковским технологиям и банковским рискам. В работе предложены конкретные рекомендации по совершенствованию банковских технологий в системе безналичных расчетов.

Реализация практических рекомендаций будет способствовать повышению эффективности банковской деятельности, росту качества банковского обслуживания, повышению конкурентоспособности национального банковского сектора.

По теме диссертационного исследования опубликованы следующие работы:

- Голинтовская (Захарова) Е.А. Деятельность российских банков в период кризиса. Антикризисные меры регулирующих институтов // Экономическая политика современной России: Материалы международного научно-практического симпозиума. ХIII ассамблея молодых ученых Санкт-Петербурга / Под ред. к.э.н. В.Г.Куганова. – СПб.: СПбГУЭФ, 2009 г. - С. 66 – 67. - 0,4 п.л.

- Голинтовская (Захарова) Е.А. Перспективы расширения дистанционного расчетно-кассового обслуживания клиентов банками // Экономика и управление: Сборник научных трудов./ Под ред. д.э.н., проф. А.Е. Карлика. – СПб.: СПбГУЭФ, 2009. - С.53 – 56 - 0,24 п.л.

- Захарова Е.А. Нормирование как инструмент оптимизации бизнес-процесса // Банковское дело. - № 8. - 2009 г. - 0,4 п.л.

- Захарова Е.А. Проблемы и перспективы реинжиниринга бизнес-процессов в российских коммерческих банках // Финансово-кредитные институты Санкт-Петербурга: исторический опыт и современность: Материалы Межвузовской научно-практической конференции / Под ред. д.э.н. Г.Н.Белоглазовой – СПб.: СПбГИЭУ, 2009. - С. 152 - 156 - 0,25 п.л.

- Захарова Е.А. Пути оптимизации комплекса РКО современного коммерческого банка // Концентрация и консолидация банковского капитала – современные тенденции и формы проявления: Материалы межвузовской научной конференции / Под ред. д.э.н. Л.П.Кроливецкой, д.э.н. Г.Н.Белоглазовой – СПб.: СПбГИЭУ, 2009. - С. 182-191 - 0,67 п.л.

1 При составлении использованы данные сайтов: u, ru, , .ru, z.ru, ank.ru, ank.ru и обзоры Банка России ссылка скрыта.

2 Тютюнник А.В., Шевелев А.С. Информационные технологии в банке. – Издательская группа "БДЦ-пресс", 2003. – С. 10.