Научно-методические аспекты риск-контроллинга на промышленных предприятиЯх

| Вид материала | Автореферат диссертации |

| 5. Расширена предметная область применения метода экспертных оценок 6. Предложена методика оценки степени внедрения риск-контроллинга Цели по перспективам Развитие и рост |

- Методологические основы формирования системы контроллинга на промышленных предприятиях, 882.6kb.

- Автореферат диссертации на соискание ученой степени, 297.86kb.

- Методические аспекты успешного прохождения испытания на предприятиях индустрии туризма, 1438.45kb.

- Формирование механизма производственного контроллинга на промышленных предприятиях, 372.67kb.

- 1. Теоретические аспекты применения контроллинга на предприятии, 591.37kb.

- Научно-методические аспекты оперативного управления активами промышленных корпораций, 340.91kb.

- Задачи инвестиционного контроллинга. Функции контроллинга инвестиций. Классификация, 14.43kb.

- Бекмурза Нурбол, 81.96kb.

- Верещагин В. В, 216.25kb.

- Вопросы к экзамену по курсу «Банковский риск-менеджмент» для студентов 2 курса магистратуры, 27.97kb.

5. Расширена предметная область применения метода экспертных оценок на базе использования положений теории нечетких множеств при формировании показателя риска дестабилизации деятельности предприятия.

Алгоритм построения показателя риска дестабилизации деятельности предприятия включает несколько этапов.

Этап 1. «Множества». Вводятся следующие базовые множества и подмножества состояний предприятия:

1) Полное множество состояний Е предприятия разбито на пять подмножеств (от крайней нестабильности до абсолютной стабильности);

2) Соответствующее множеству Е полное множество степеней риска дестабилизации S разбивается на 5 подмножеств (от предельного до незначительного риска);

3) Для произвольного отдельного показателя Хi полное множество его значений Вi разбивается на пять подмножеств (от очень низкого до очень высокого показателя Xi).

Этап 2. «Показатели». Набор показателей, по которым затем будет производиться расчет интегрального показателя риска дестабилизации выбирается группой экспертов.

Этап 3. «Значимость». Для каждого показателя Xi определяется уровень его значимости для анализа ri.

Этап 4. «Классификация значений показателей риска s». Классификация задается с учетом выделенных на этапе 1 пяти подмножеств уровней показателей.

Этап 5. «Классификация значений показателей». Строится классификация текущих значений х показателей X как критериев разбиения полного множества их значений на нечеткие подмножества вида В.

Этап 6. «Оценка уровня показателей». Производится оценка текущего уровня показателей.

Этап 7. «Классификация уровня показателей». Проводится классификация текущих значений х. Результатом классификации является определенные уровень принадлежности λij носителя xi нечеткому подмножеству Bj.

Этап 8. «Оценка степени риска». Выполняются формальные арифметические действия по оценке степени риска потери стабильности s:

где sj =0,9 – 0,2(j – 1) – средняя оценка риска потери стабильности s; λ ij – уровень принадлежности носителя xi нечеткому подмножеству Bj; ri – уровень значимости показателя Xi для анализа.

Динамика изменения интегрального показателя риска дестабилизации деятельности на примере ОАО «КОММАШ» представлена на рисунках 6, 7.

| Интегральный показатель риска | Периоды | ||||||||

| 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | |

| S | 0,39 | 0,38 | 0,54 | 0,52 | 0,48 | 0,38 | 0,49 | 0,57 | 0,41 |

| Степень риска потери стабильности | средняя | средняя | средняя | средняя | средняя | средняя | средняя | средняя | средняя |

| Состояние | Относительное равновесие или умеренная стабильность | Относительное равновесие или умеренная стабильность | Относительное равновесие или умеренная стабильность | Относительное равновесие или умеренная стабильность | Относительное равновесие или умеренная стабильность | Относительное равновесие или умеренная стабильность | Относительное равновесие или умеренная стабильность | Относительное равновесие или умеренная стабильность | Относительное равновесие или умеренная стабильность |

| Темп прироста S | | -3% | 43% | -4% | -7% | -22% | 31% | 16% | -28% |

Рисунок 6 – Динамика изменения интегрального показателя

риска дестабилизации деятельности ОАО «КОММАШ»

Рисунок 7 – Динамика изменения интегрального показателя риска

Рисунок 7 – Динамика изменения интегрального показателя рискадестабилизации деятельности ОАО «КОММАШ»

Использование данного показателя обусловлено поиском новых инструментов анализа и предоставления информации, позволяющих риск-менедж-менту промышленного предприятия принимать обоснованные управленческие решения, в том числе связанные с выбором модели риск-контроллинга.

В

связи с использованием нечетко-множественного подхода для расчета и визуализации уровня риска нестабильности производственной и финансовой деятельности промышленного предприятия использовалось приложение Fuzzy-Logic программного пакета MATLAB. Автоматизация процесса расчета риска позволяет ускорить процесс оценки, а визуализация результата – быстро выявить, какие причины привели к дестабилизации деятельности системы. Механизм функционирования системы нечетких оценок представлен на рисунке 8.

связи с использованием нечетко-множественного подхода для расчета и визуализации уровня риска нестабильности производственной и финансовой деятельности промышленного предприятия использовалось приложение Fuzzy-Logic программного пакета MATLAB. Автоматизация процесса расчета риска позволяет ускорить процесс оценки, а визуализация результата – быстро выявить, какие причины привели к дестабилизации деятельности системы. Механизм функционирования системы нечетких оценок представлен на рисунке 8.Рисунок 8 – Механизм функционирования системы нечетких оценок

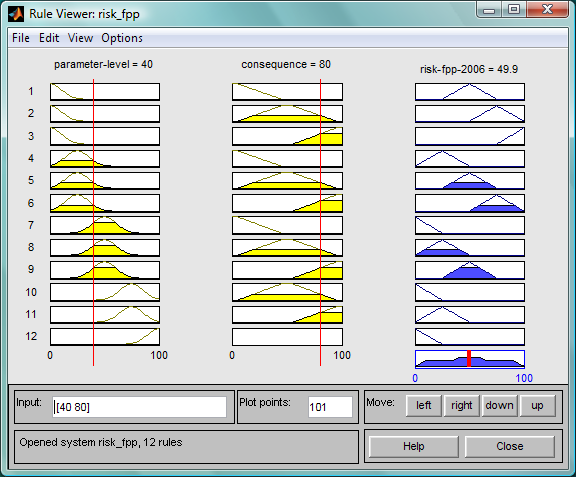

Пример визуализации полученного результата (уровня риска) в приложении FuzzyLogic программного пакета MATLAB для ОАО «КОММАШ» представлен на рисунке 9. За 2006 г. имеем следующие данные на входе системы: значение финансовых показателей – 40 баллов, уровень значимости – 80 баллов. Уровень риска дестабилизации финансовой деятельности данного предприятия на выходе системы составляет 49,9 балла из 100, что соответствует среднему уровню.

Рисунок 9 – Система нечеткого вывода для оценки риска дестабилизации

финансовой деятельности ОАО «КОММАШ» за 2006 г.

6. Предложена методика оценки степени внедрения риск-контроллинга на промышленном предприятии, основывающаяся на модели роста стоимости бизнеса и снижения риска банкротства с применением элементов системы взаимосвязанных показателей.

В основе оценки лежит формирование системы показателей деятельности предприятия по четырем направлениям, разработанным Д. Нортоном и Р. Капланом, позволяющим перевести стратегию предприятия в набор взаимосвязанных оперативных целей. Далее автор предлагает развитие данной методики применительно к оценке степени внедрения соответствующей модели риск-контроллинга.

Формирование системы показателей осуществляется поэтапно:

1. Классифицируются показатели по четырем перспективам: финансы, клиенты, бизнес-процессы, развитие и рост. На основе данной классификации определяются факторы достижения целей и их количественная характеристика. Разрабатываются мероприятия по достижению целей и контролю показателей.

Фрагмент классификации представлен в табл. 2.

Таблица 2

Фрагмент классификации показателей деятельности предприятия

| № | Цели по перспективам | Описание | Факторы достижения целей | Показатели | Мероприятия |

| ФИНАНСЫ | |||||

| Ф1 | Снижение риска утраты стоимости предприятия | Стоимость предприятия – ключевой показатель оценки успешности реализации стратегии управления рисками. | 1. Увеличение стоимости предприятия. 2. Увеличение рентабельности инвестированного капитала. 3. Оптимизация стоимости капитала. | 1. EVA. 2. Темп прироста EVA. 3. Рентабельность IC. 4. WACC. 5. Спрэд доходности. 6. Темп прироста спрэда доходности. | 1. Увеличить значение чистой операционной прибыли после уплаты налогов. 2. Оптимизация структуры капитала и управление его стоимостью. 3. Оптимизация соотношения прибыльности и темпов роста прибыли. |

| КЛИЕНТЫ | |||||

| Р1 | Расширить рыночную позицию | Расширение рыночных позиций позволяет привлечь новых клиентов, увеличить целевую аудиторию. | Увеличение доли рынка. | 1. Темп роста доли рынка. 2. Темп роста объема различных продуктов. 3. Степень насыщения рынка продукцией данного типа. | 1. Ценовое позиционирование продукции предприятия. 2. Организация работ по созданию новых и модернизации выпускаемых товаров для наиболее полного удовлетворения потребностей рынка. |

| БИЗНЕС-ПРОЦЕССЫ | |||||

| П1 | Повысить качество продукции | При повышении качества продукции, эффективности производства и улучшении управляемости предприятия возрастает его конкурентоспособность. | 1. Анализ причин отклонений показателей качества продукции. 2. Затраты на обеспечение качества. | 1. Сокращение потерь от брака. 2. Количество претензий к качеству. | Внедрение TQM, ИСО, «ноль дефектов» и пр., сертификация, улучшение системы послепродажного сервиса. |

| РАЗВИТИЕ И РОСТ | |||||

| К1 | Развить управленческие, профессиональные и функциональные навыки сотрудников | Требовательность к самосовершенствованию, профессиональному и личностному росту каждого сотрудника. | Аттестация. Повышение квалификации. Увеличение доли квалифицированных сотрудников. | 1. Темп роста доли персонала с профессиональным образованием. 2. Частота повышения квалификации. | Разработка системы аттестации сотрудников. Обучение (повышение квалификации) сотрудников на всех уровнях предприятия. |