Лекция Дивидендная политика

| Вид материала | Лекция |

- Тема №3: дивидендная политика предприятия, 96.07kb.

- Тема: дивидендная политика корпорации в современных условиях, 49.8kb.

- Открытое акционерное общество «московский локомотиворемонтный завод» годовойотче, 1246.21kb.

- 7. Распределение прибыли и дивидендная политика, 14.28kb.

- Вопросы к экзамену Рынок ценных бумаг Преподаватель Смирнов, 20.56kb.

- Задачи : обучение необходимым инструментам финансового анализа комплексное освоение, 51.13kb.

- Бабичева Мария Сергеевна 141 Рогова Е. М. Дивидендная политика предприятия. Гиниятуллина, 44.75kb.

- Лекция Финансовая политика государства, 150.22kb.

- Текст лекций н. О. Воскресенская Оглавление Лекция 1: Введение в дисциплину. Предмет, 1185.25kb.

- Ружанская Л. С. Дивидендная политика и интересы крупных инвесторов российских компаний, 124.23kb.

Лекция 8. Дивидендная политика

- Значение дивидендной политики, её виды.

- Факторы дивидендной политики.

- Расчёт дивидендов, порядок и формы их выплат.

- Политика распределения прибыли

1. Значение дивидендной политики, её виды

Дивидендная политика - составная часть общей политики управления прибылью, связанная с распределением прибыли в акционерных обществах.

Цель дивидендной политики – разработка оптимальной пропорции между потреблением прибыли собственниками и реинвестированием её в активы предприятия по критерию максимизации рыночной стоимости предприятия.

Значение дивидендной политики:

- оказывает влияние на финансовую программу и бюджет капиталовложений организации;

- воздействует на движение денежных средств организации;

- влияет на отношения организации с её инвесторами;

- способствует сокращению или увеличению акционерного капитала.

Дивиденды- денежный доход акционеров, получаемый в соответствии с долей его вклада в общую сумму собственного капитала предприятия. Выбор варианта дивидендной политики предполагает решение двух ключевых вопросов:

-влияет ли величина дивидендов на изменение совокупного богатства акционеров?

-если да то какова должна быть их оптимальная величина?

Виды дивидендной политики:

- Теория безотносительных дивидендов (пассивная роль дивидендов). Если дивидендная политика не оказывает влияние ни на цену компании, ни на стоимость её капитала, то говорят, что дивидендная политика безотносительна. Авторами теории являются Мертон Миллер и Франко Модильяни (ММ);

- Теория «эффект клиентуры»

Основные теоретические разработки в рамках этой теории были выполнены Франко Модильяни и Мертоном Миллером в 1961 г. Они выдвинули идею о существовании так называемого “эффекта клиентуры” (Clientele Effect), согласно которой акционеры в большей степени предпочитают стабильность дивидендной политики, чем получение каких-то экстраординарных доходов. Кроме того, Модильяни и Миллер считают, что дисконтированная цена обыкновенных акций после финансирования за счет прибыли всех приемлемых проектов плюс полученные по остаточному принципу дивиденды в сумме эквивалентны цене акций до распределения прибыли. Иными словами, сумма выплаченных дивидендов примерно равна расходам, которые в этом случае необходимо понести для изыскания дополнительных источников финансирования. Тем не менее Модильяни и Миллер все же признают определенное влияние дивидендной политики на цену акционерного капитала, но объясняют его не собственно влиянием величины дивидендов, а информационным эффектом — информация о дивидендах, в частности о их росте, провоцирует акционеров на повышение цены акций. Основной вывод этих ученых — дивидендная политика не нужна

- Теория синицы в руках;

Оппоненты теории Модильяни — Миллера считают, что дивидендная политика влияет на величину совокупного богатства акционеров. Основным идеологом второго подхода к проблеме выбора дивидендной политики является М. Гордон. Основной его аргумент выражается крылатой фразой “Лучше синица в руке, чем журавль в небе” и состоит в том, что инвесторы, исходя из принципа минимизации риска, всегда предпочитают текущие дивиденды возможным будущим, равно как и возможному приросту акционерного капитала. Кроме того, текущие дивидендные выплаты уменьшают уровень неопределенности инвесторов относительно целесообразности и выгодности инвестирования в данное предприятие; тем самым их удовлетворяет меньшая норма дохода на инвестированный капитал, что приводит к возрастанию рыночной оценки акционерного капитала. Напротив, если дивиденды не выплачиваются, неопределенность возрастает, возрастает и приемлемая для акционеров норма дохода, что приводит к снижению рыночной оценки акционерного капитала. Теория Модильяни — Миллера критикуется также за некоторые исходные посылы (отсутствие влияния налогов, отсутствие расходов по дополнительному выпуску акций и др.), носящие, по мнению критиков, искусственный характер.

- Теория информационного содержания или сигнализации – теория о том, что инвесторы считают изменения дивидендов сигналами прогнозируемой руководством компании прибыли.

Если инвесторы ожидают, что дивиденд компании будет увеличиваться на определённую величину в год и если он действительно увеличивается на эту величину, тогда цена акции, как правило, значительно не измениться в день, когда будет объявлено о повышении дивиденда.

Реакция инвесторов на изменения в выплатах дивидендов не свидетельствует о том, что инвесторы предпочитают дивиденд нераспределённой прибыли; скорее изменения цен акций просто показывают, что объявления о дивидендах несут в себе важную информацию.

Практическая дивидендная политика:

Таблица 1. – Методики дивидендных выплат

| Название методики | Основной принцип | Преимущества методики | Недостатки методики | Примечания |

| 1 | 2 | 3 | 4 | 5 |

| Методика постоянного процентного распределения прибыли | Соблюдение постоянства показателя дивидендного выхода | Простота | Снижение суммы дивиденда на акцию (при уменьшении чистой прибыли) приводит к падению курса акций | Методика довольно часта в практике, несмотря на предостережения теоретиков |

| Методика фиксированных дивидендных выплат | 1. Соблюдение постоянства суммы дивиденда на акцию в течение длительного периода вне зависимости от динамики курса акций. 2. Регулярность дивидендных выплат. | 1. Простота. 2. Сглаживание колебаний курсовой стоимости акций. | Если прибыль сильно снижается, выплата фиксированных дивидендов подрывает ликвидность предприятия | |

| Методика выплаты гарантированного минимума и «Экстра» дивидендов | 1. Соблюдение постоянства регулярных выплат фиксированных сумм дивиденда. 2. В зависимости от успешности работы предприятия выплата чрезвычайного дивиденда («Экстра») как премии в дополнение к фиксированной сумме дивиденда. | Сглаживание колебаний курсовой стоимости акций | «Экстра» - дивиденд при слишком частой выплате становится ожидаемым и перестает играть должную роль в поддержании курса акций | «Экстра» - дивиденды не должны выплачиваться слишком часто |

| Методика выплаты дивидендов акциями | Вместо денежного дивиденда акционеры получают дополнительные акции | 1. Облегчается решение ликвидных проблем при неустойчивом финансовом положении. 2. Вся нераспределенная прибыль поступает на развитие. 3. Появляется большая свобода маневра структурой источников средств. 4. Появляется возможность дополнительного стимулирования высших управленцев, наделяемых акциями. | Ряд инвесторов может предпочесть деньги и начнет продавать акции | Расчет на то, что большинство акционеров устроит получение акций, если эти акции достаточно ликвидны, чтобы в любой момент превратиться в наличность |

Реально корпорация выбирает конкретный вид дивидендной политики с учетом низкого или высокого дивидендного выхода, стабильных или меняющихся дивидендов на акцию.

1. Остаточная дивидендная политика. Эта политика строится на первостепенном учете инвестиционных возможностей корпорации, ограниченности внешних источников финансирования или их высокой стоимости.

2. Политика фиксированного дивидендного выхода. Корпорации могут устанавливать оптимальное значение дивидендного выхода и придерживаться его. Но так как величина чистой прибыли варьируется по годам, то денежное выражение дивидендных выплат тоже будет различно. Колебания дивидендов могут вызвать падение цен акций. В чистом виде политика фиксированного дивидендного выхода не максимизирует цену акции. На практике в первые годы своего существования корпорация использует остаточную дивидендную политику, затем с учетом влияния различных факторов устанавливает оптимальное значение дивидендного выхода, но не следует ему слепо, а придерживается как ориентира. В конкретные годы дивидендный выход может отличаться от оптимального, но в среднем за рассматриваемый период - близок к нему.

Исследование дивидендной политики американских корпораций в середине 50-х годов позволило Джону Линтнеру сформулировать основные принципы дивидендной политики, основанной на постоянстве дивидендного выхода (J.Lintner. Distribution of Income of Corporations // American Economic Review. May 1956, p. 97-113):

1) менеджеры корпораций / обществ имеют целевое (оптимальное) значение дивидендного выхода, с учетом которого строят политику конкретных выплат;

2) существует задержка по времени ответной реакции дивидендов на изменение прибыли. Увеличение прибыли в год t на 20% не приводит к автоматическому увеличению дивидендов на 20% за этот год. На размер дивиденда оказывают влияние общие изменения в размере прибыли за прошлые годы и перспективы роста. Снижение дивидендов нежелательно;

3) самые сложные решения - это решения по изменению дивидендной политики. Менеджеры не склонны менять дивидендную политику из-за опасения невозможности следовать ей в течение большого периода времени. В дивидендной политике имеет место определенная инерционность. Рост чистой прибыли всегда опережает рост дивидендов. Только если менеджеры уверены в переходе на более высокий уровень прибыли, они меняют дивидендную политику.

Линтнер предложил простую модель, которая отражает полученные выводы и позволяет найти значение дивиденда при фиксации дивидендного выхода. Предполагается, что корпорация имеет оптимальное значение дивидендного выхода ? и стремится не менять его. Это означает, что дивиденд на акцию da в текущем году t равен фиксированной доле от чистой прибыли ?а года t

d = (?)(?) и da = (?)(?а),

где ?а - чистая прибыль на акцию.

Прирост дивиденда равен

dat - (dat - 1) = (?/)(?at) - (dat - 1).

При неизменности дивидендного выхода изменение дивиденда (прирост) будет происходить при изменении прибыли. Но изменение прибыли может иметь временный характер и не отражать долгосрочной тенденции роста. Корпорация будет увеличивать дивиденды только при уверенности в возможности и далее поддерживать рост прибыли. Уменьшение дивиденда на акцию нежелательно и, следовательно, по модели Линтнера

dat - dat - (dat - 1) = (?/)(?at) - (dat - 1) > 0.

Из-за этого менеджеры устанавливают рост дивидендов не в той же пропорции как рост прибыли

dat - (dat - 1) = h ((?)(?at) - (dat - 1)),

где h - коэффициент дивидендного роста (в интервале от 0 до 1).

Коэффициент h показывает инерционный эффект изменения дивиденда при изменении прибыли. Для текущего года предполагается, что изменение прибыли на одну единицу приведет к изменению дивиденда на ?h единиц. Чем более консервативна корпорация, тем ниже будет значение коэффициента h.

Выразив дивиденд текущего года dat, получаем по модели Линтнера, что дивиденд данного года частично зависит от текущей чистой прибыли и частично от дивиденда прошлого года:

dat = h?(?cat) - (1 - h) dat - 1.

Выразив аналогичным образом дивиденд прошлого года (t - 1) и подставив в выражение для года t (как предложено Брели), получаем

dat = h? (?at) + h?(l - h)(?at - 1) + (1 - h)2 dat - 2

и, следовательно,

dat = h ? ((pat) + (1 - h)(?at - 1) + (1 - h)2 (?at - 2) + ...+ + (1 - h)n(?at - n) + ...).

Таким образом, на текущее значение дивиденда оказывает влияние динамика прибыли прошлых лет. Степень влияния разных периодов зависит от выбора коэффициента h. Если h = 1, то немедленная и длительная ответные реакции дивиденда на изменение прибыли равны и реальный дивидендный выход соответствует оптимальному. Если значение h близко к нулю, то корпорация большее внимание уделяет учету длительной ответной реакции. Если величина прибыли сохраняется на новом уровне (нет падения прибыли за рассматриваемые n лет), то дивидендный выход является оптимальным:

da, = h? (?t)(l + (1 - h) + (1 - h)2 + ... (1 - h)n > 0, при h > 0;

da, = ? (?at), так как (1 + (1 - h) + (1 - h)2 + ... + ... (1 - h)n + ...) = 1/h.

3. Политика неснижающихся дивидендов на акцию и остаточного подхода к нераспределенной прибыли. (коэффициент постоянных выплат или низкие регулярные дивиденды плюс дополнительные дивиденды). Суть политики - никогда не снижать ежегодный размер дивиденда на акцию. Политика может выражаться

1) в постоянном или слабо увеличивающемся размере дивиденда на акцию;

2) в стабильных выплатах невысоких дивидендов и процентных надбавок в удачные годы.

Политика стабильных дивидендов означает низкий риск инвестирования и невысокую требуемую доходность. Акции корпораций, придерживающихся такой политики, высоколиквидны, так как имеют постоянный спрос на них со стороны финансовых компаний (страховых компаний, пенсионных фондов).

Политики стабильных дивидендов придерживаются многие российские корпорации. Например, Владимирский электромеханический завод с момента преобразования в открытое акционерное общество ежегодно выплачивает дивиденд на акцию в размере 5 тысяч рублей (номинал акции 1 тысяча). Дивидендный выход составляет не более 30% (колеблется по годам). Нераспределенная прибыль реинвестируется.

4. Политика низкой дивидендной доходности и косвенных выплат отдельным акционерам. Эта политика проводится многими российскими корпорациями и имеет основную цель - удержание контроля. Так как при объявлении дивидендов все акции одного вида (обыкновенные, различные типы привилегированных) имеют одинаковые права и должны иметь одинаковую дивидендную доходность, то руководство корпорации в целях сохранения нынешнего состава акционеров и недопущения перехода контрольного пакета к стороннему инвестору проводит политику косвенных высоких выплат из чистой прибыли отдельным группам акционеров, в большинстве случаев неконсолидированных. Политика строится на констатации факта покупки акций в России только двумя группами лиц:

институциональными инвесторами;

инвесторами, желающими иметь контроль и управление.

Индивидуальный инвестор отсутствует. Поэтому появление предложения акций на рынке рассматривается руководством как сигнал опасности поглощения или потери контроля. Эта политика может проводиться под обоснованием необходимости материальной помощи бывшим работникам, а ныне акционерам. Такие выплаты обеспечивают низкий дивидендный выход и малую ликвидность акций. Для приватизированных предприятий или тех, где большая часть акционеров являются работниками, занижение чистой прибыли и отсутствие дивидендов являются предпочтительной политикой. Рост текущего дохода достигается выплатами в виде страховых поступлений, процентов по банковским депозитам, натуральными выплатами продукцией предприятия. Такая политика минимизирует налоговые платежи и не снижает оценку капитала. С другой стороны, акционер оказывается привязанным к данной корпорации и при смене места работы теряет не только текущие доходы, но и возможность получения прироста капитала.

2. Факторы дивидендной политики

На дивидендную политику влияет ряд факторов:

1. Юридический фактор. Его действие связано с ограничениями, установленными законодательными актами, определение источников порядок выплаты дивидендов.

Порядок выплаты дивидендов российскими АО установлен Гражданским кодексом Российской Федерации, Законом «Об акционерных обществах» и положениями, разрабатываемыми самими АО. Дивиденды могут выплачиваться один раз в год и промежуточные- один раз в квартал. Источниками выплаты дивидендов являются:

-по обыкновенным акциям – только прибыль за текущий период;

-по привилегированным акциям – специально формируемые для этого фонды и чистая прибыль текущего периода.

На выплату дивидендов есть ограничения. Общество не вправе принимать решения о выплате дивидендов по акциям:

- До полной оплаты всего уставного капитала;

- До выкупа акций, по которым акционеры имеют право требовать выкуп;

- На момент выплаты дивидендов общество отвечает признакам банкротства или они появятся, если выплатить дивиденды;

- стоимость чистых активов предприятия меньше его уставного капитала или резервного фонда;

- не принято решение о выплате в полном размере дивидендов по привилегированным акциям;

- если общество эмитировало несколько типов привилегированных акций, то выплата дивидендов по ним проводиться в очерёдности, указанной в уставе

2. Темп роста акционерной организации. В целях сохранения темпов роста организации в перспективе расширения её инвестиционных возможностей могут быть использованы ограничения выплаты дивидендов.

3. Ограничительные договоры – могут регулировать размер дивидендов, порядок их выплаты

4. Доходность акционерной организации непосредственно влияет на размер дивидендов

5. Стабильность доходов. Чем выше устойчивость финансового состояния организации, её доходность и ликвидность, тем выше стабильность выплат дивидендов.

6. Максимизация доходов акционеров, т.е необходимость выполнения требований акционеров о сохранении или увеличении уровня доходов.

7. Степень финансирования за счёт заёмного капитала. Чем выше долговые обязательства организации, её доходность и ликвидность, тем выше стабильность выплат дивидендов.

8. Возможность финансирования из внешних источников позволяет выделять больше прибыли на выплату дивидендов.

9. налоговые штрафы – за излишнее накопление нераспределённой прибыли заставляют увеличивать размер выплат по дивидендам.

3. Расчёт дивидендов, порядок и формы их выплат

Размер выплачиваемых дивидендов зависит от :

- Суммы полученной прибыли;

- размера неотложных расходов организации;

- доли привилегированных акций в общем объёме акций и уровня объявленных по ним выплат;

- Размера уставного капитала организации;

- размера обязательного резервного капитала организации

Порядок выплаты дивидендов определяется рядом дат:

1.Дата объявления дивиденда –

- Дата регистрации владельцев акций

- Дата когда акция теряет право на дивиденд

- Дата платежа

Существует две формы выплаты дивидендов: денежный и в форме акций

Альтернатива выплате дивидендов в денежной форме существует. И даже в нескольких вариантах.

1. Выплата дивидендов акциями (Stock Dividend). Компания, особенно когда у нее есть проблемы с ликвидностью, эмитирует для выплаты дивидендов дополнительные акции. Если дивиденд составляет 10%, акционеры получат 10 акций на каждые 100, уже находящихся у них в собственности. Так как дивиденды в форме акций распределяются пропорционально имеющимся на руках у существующих акционеров пакетам, это не приводит к изменению их долей в акционерном капитале.

Этот способ выплаты дивидендов применяется в нескольких случаях:

- А.О находиться в неустойчивом финансовом состоянии и испытывает затруднения с денежной наличностью.

- А.О. успешно развивается. Для сохранения прибыли в качестве инвестиционного ресурса она предлагает акционерам дополнительный пакет ;

А. О. увеличив количество акций, хочет снизить их рыночную стоимость, тем самым ускорить их реализацию на фондовом рынке.

Преимущества такой выплаты:

- денежные средства остаются в компании;

- дивиденды в форме акций имеют такую же информационную ценность, как и денежные дивиденды, и помогают поддерживать уверенность акционеров в стабильности дивидендного потока;

- увеличивается количество акций в обращении и улучшается их ликвидность;

- те акционеры, которые хотели бы, получив денежные дивиденды, реинвестировать их в акции компании, автоматически (и без уплаты брокерских комиссий) увеличивают свой пакет бумаг;

- акционеры, рассчитывавшие на денежный дивиденд, могут попросту продать дополнительно распределенные акции на рынке.

2. Дробление акций (Stock Split). Обычно проводится в дополнение к выплате денежных дивидендов. Дробление акций не влияет на стоимость пакетов ценных бумаг инвесторов и не меняет их доли в акционерном капитале компании. Например, если дробление происходит по схеме 1 к 2, то акционер, имевший на руках 100 акций по цене 10 руб., в результате станет владельцем 200 акций по цене 5 руб. Хотя заметим, что обычно решение о stock split принимается компаниями, чьи бумаги сильно выросли в цене, и преследует цель вернуть их в оптимальный торговый диапазон6. Это позволяет увеличить активность операций с акциями и повысить их ликвидность. Свою роль в активизации торгов после дробления должен сыграть и психологический эффект: инвесторы будут надеяться на рост бумаг и считать вполне достижимым уровень цены, на котором произошло дробление.

3. Выкуп акций эмитентом (Strock Repurchase). На Западе такая операция может рассматриваться как дивидендное решение. Компания, намеревающаяся выкупить акции, с одной стороны, увеличивает показатель earnings per share, что находит отражение в их более высокой рыночной стоимости, а с другой — повышает размер дивидендов на одну акцию за счет снижения числа акций в обращении7.

- Политика распределения прибыли.

Взаимоотношения собственников и менеджеров, как уже говорилось выше, довольно сложные, они внутренне противоречивы (а в ряде случаев становятся антагонистичными). Первая трудная проблема в данных взаимоотношениях — рациональная структура средств предприятия (структура пассива). Теперь проанализируем вторую сторону противоречивых взаимоотношений акционеров и управляющих — формулирование и реализацию политики развития производства и политики выплаты прибыли на акции (дивидендов).

Следует заметить, что именно здесь противоречия между двумя нашими субъектами принимают открытую форму, так как стоит дилемма: или высокие дивиденды, или развитие производства (использование прибыли для расширения производства).

Именно менеджерам принадлежит большая роль в разрешении данного противоречия.

Финансовый менеджмент оперирует в этой ситуации следующими категориями: норма распределения дивиденда, внутренние темпы роста актива.

Норма распределения дивиденда (НР) показывает, какую часть балансовой прибыли фирма тратит на выплату дивидендов. Вспомним, что акционеры смотрят на этот процесс через призму определения дивидендов как части чистой прибыли. Технически несложно переходить от балансовой прибыли к чистой и наоборот, если этого требуют интересы фирмы, интересы акционеров.

Внутренние темпы роста собственных средств (ВТР) фактически дают информацию о нарастании собственных средств пассива и служат основанием для расчета темпов роста производства (что важно при определении производственной программы фирмы, так как после расчета ВТР можно подумать и о привлечении заемных средств в том или ином виде, в том или ином количестве).

Еще один вопрос — какие все-таки изменения в пассиве фирмы могут считаться рациональными в условиях современной России с ее высокой инфляцией и высокой степенью неопределенности для экономических субъектов.

1. Нарастание заемных средств до предела заемной силы (понятно, что любой кредит, полученный в России, дает фирме некоторый дополнительный доход в виде инфляционного дохода).

2. Наращивание кредиторской задолженности, причем не только в пределах растущей дебиторской задолженности (последнее для фирмы — дополнительный источник доходов в виде экономии выплат по налогу на прибыль, см. выше), но и сверх ее. Здесь есть известная “очередность” в задержках платежей. На первом месте, как правило, стоит государство, причем прежде всего его федеральный уровень — НДС, налог на прибыль и проч. (местная власть для фирмы ближе, особенно если это не московская фирма), замыкают этот список предприятия — естественные монополисты, у которых есть возможность придавать кредиторской задолженности клиентов вид платного займа и возвращать его с некоторым приращением. В “промежутке” между указанными полюсами — Пенсионный фонд, фонды социального страхования, фонд занятости, предприятия-клиенты и собственные работники!

3. Если у Вас есть возможность получения налоговых льгот, то это, безусловно, даст дополнительный (зачастую значительный) источник финансирования. При этом не стоит забывать, что при наличии между государством и предприятием “взаимной любви” появляется возможность списания или реструктурирования задолженности перед федеральным бюджетом!

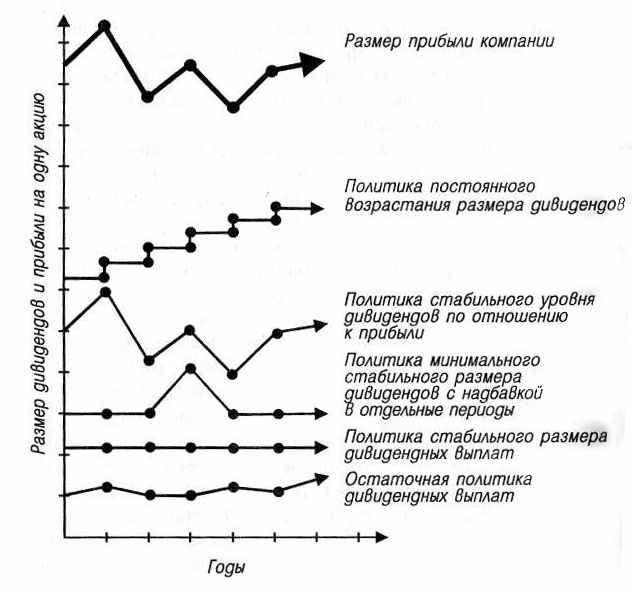

Выделяют три основных подхода к формированию дивидендной политики: консервативный, умеренный (компромиссный), агрессивный. Для каждого подхода характерен свой тип дивидендной политики (см. табл.__). Зависимость между размером прибыли и дивидендными выплатами для каждого типа схематически представлена на рис.

Рис. Динамика размера дивидендов на одну акцию при различных типах дивидендной политики

Формы выплаты дивидендов:

- Выплата дивидендов наличными деньгам (чеками). Наиболее простая и самая распространенная форма осуществления дивидендных выплат.

- Выплата дивидендов акциями. Предусматривает предоставление акционерам вновь эмитированных акций на сумму дивидендных выплат.

- Автоматическое реинвестирование. Предоставляет акционерам право индивидуального выбора: получить дивиденды наличными или реинвестировать их в дополнительные акции.

- Выкуп акций компанией (одна из форм реинвестирования дивидендов). На сумму дивидендного фонда компания выкупает на фондовом рынке часть свободно обращающихся акций, что позволяет автоматически увеличить размер прибыли на одну оставшуюся акцию и повысить коэффициент дивидендных выплат в предстоящем периоде. Требует согласия акционеров.

Таблица __ – Характеристика типов дивидендной политики

| Характеристики | I. Консервативный подход | II. Умеренный (компромиссный) подход | III. Агрессивный подход | ||

| 1. Остаточная политика дивидендных выплат | 2. Политика стабильного размера дивидендных выплат | 3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды | 4. Политика стабильного уровня дивидендов | 5. Политика постоянного возрастания размера дивидендов | |

| Содержание дивидендной политики | Предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей предприятия | Предполагает выплату неизменной суммы дивидендов на протяжении продолжительного периода (при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции). | Представляет собой наиболее взвешенный тип дивидендной политики. | Предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли (или норматива распределения прибыли на потребляемую и капитализируемую ее части). | Предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде. |

| Преимущества | Обеспечение высоких темпов развития предприятия, повышение его финансовой устойчивости | Надежность политики, которая создает чувство уверенности у акционеров в неизменности размера текущего дохода вне зависимости oт различных обстоятельств, определяет стабильность котировки акций на фондовом рынке. | Стабильная гарантированная выплата дивидендов в минимально предусмотренном размере при высокой связи с финансовыми результатами, позволяющей увеличивать размер дивидендов в периоды благоприятной конъюнктуры, не снижая при этом уровень инвестиционной активности. | Простота формирования политики и тесная связь с размером формируемой прибыли. | Обеспечение высокой рыночной стоимости акций компании и формирование положительного имиджа у потенциальных инвесторов при дополнительных эмиссиях. |

| Недостатки | Нестабильность размеров дивидендных выплат, полной непредсказуемости формируемых их размеров в предстоящем периоде и даже отказ от их выплат в период высоких инвестиционных возможностей, что отрицательно сказывается на формировании уровня рыночной цены акций. | Слабая связь политики с финансовыми результатами деятельности предприятия, в связи с чем в периоды неблагоприятной конъюнктуры и низкого размера формируемой прибыли инвестиционная деятельность может быть сведена к нулю. Стабильный размер дивидендных выплат устанавливается обычно на относительно низком уровне. | При продолжительной выплате минимальных размеров дивидендов инвестиционная привлекательность акций компании снижается и соответственно падает их рыночная стоимость. | Нестабильность размеров дивидендных выплат нa акцию, определяемая нестабильностью суммы формируемой прибыли, вызывает резкие перепады в рыночной стоимости акций по отдельным периодам, что препятствует максимизации рыночной стоимости предприятия („сигнализирует" о высоком уровне риска деятельности предприятия). | Отсутствие гибкости в ее проведении и постоянное возрастание финансовой напряженности - если фонд дивидендных выплат растет быстрее, чем сумма прибыли, то инвестиционная активность предприятия сокращается, а коэффициенты финансовой устойчивости снижаются (при прочих равных условиях). |

| Использование предприятиями | Обычно используется лишь на ранних стадиях жизненного цикла предприятия, связанных с высоким уровнем его инвестиционной активности. | Применяется предприятиями, желающими минимизировать риск снижения финансовой устойчивости из-за недостаточных темпов прироста собственного капитала. | Дает наибольший эффект на предприятиях с нестабильным в динамике размером прибыли. | Только зрелые компании со стабильной прибылью могут позволить себе осуществление дивидендной политики этого типа; если размер прибыли существенно варьирует в динамике, эта политика генерирует высокую угрозу банкротства. | Осуществление такой дивидендной политики могут позволить себе лишь реально процветающие акционерные компании. Если эта политика не подкреплена постоянным ростом прибыли компании, то она представляет собой верный путь к банкротству. |