Список литературы

| Вид материала | Реферат |

- Учебно образовательный центр «гармония» г. Милан Список учебной литературы на 2010, 11.5kb.

- Российская государственная библиотека для слепых, 136.22kb.

- Правила оформления списка литературы, 208.92kb.

- Учебно образовательный центр «гармония» г. Милан Список учебной литературы на 2010, 20.65kb.

- Аннотированный список литературы, 785.91kb.

- Нпо «Фундаментстройаркос», г. Тюмень, e-mail: fsa@npo-fsa, 42.43kb.

- На конференции предполагается обсудить следующие вопросы: М. В. Ломоносов и филология, 20.64kb.

- Рабочая программа, 91.9kb.

- Тесты и список рекомендуемой литературы по курсу "Управление персоналом", 269.53kb.

- Список литературы для чтения летом. 6 Класс. Из древнерусской литературы, 22.38kb.

СОДЕРЖАНИЕ

Введение…………………………………………………………………….….3

Глава 1. Методы учета и контроля затрат на ООО «Серпантин»……….….4

1.1. Характеристика предприятия…………………………………………….4

2.1.Компьютеризация учета на ООО «Серпантин»…………………………6

Глава 2. Учет затрат в организации ООО «Серпантин»………..………….10

2.1. Виды и классификация затрат……………………………………….….10

2.2. Особенности учета затрат ООО «Серпантин»…………………..…….15

Глава 3. Анализ практики организации учета на ООО «Серпантин»…….21

3.1.Счета по учету затрат ООО «Серпантин»………………………….…...21

3.2. Организация компьютерного учета…………………………….……....23

Заключение………………………………………….………………………..33

Список литературы……………………………………………..…….……..34

Приложение

ВВЕДЕНИЕ

Актуальность темы в том, что в настоящее время бухгалтерский учет все более автоматизируется. Производственная деятельность предприятий, как составной элемент хозяйственной деятельности, находит отражение в бухгалтерском учете. Рассмотрим способы, при помощи которых отражается в учете производственный процесс. Для обеспечения производственного процесса предприятие затрачивает различные материальные и трудовые ресурсы, обеспечивая ими производство. В связи с этим, счета учета производства фактически являются счетами учета затрат на производство.

Цель курсовой работы – рассмотреть классификацию затрат в организации ООО «Серпантин».

Объект исследования – бухгалтерский и управленческий учет.

Предмет исследования – методы учета и контроля затрат на коммерческом предприятии.

Задачи курсовой работы:

1. Рассмотреть особенности предприятия ООО «Серпантин»;

2.Дать характеристику затрат;

2. Раскрыть сущность учета затрат, их документирования и отражения в синтетическом и аналитическом учете;

3. Рассмотреть процесс компьютерного учета затрат.

Библиографическая основа: Закон о бухгалтерском учете № 129 (1996), труды отечественных учетных в исследуемой области, программы «КонсультантПлюс» и «Гарант».

Структура курсовой работы: введение, основная часть, заключение, список литературы и приложения.

Глава 1. Методы учета и контроля затрат на ООО «Серпантин»

1.1. Характеристика предприятия

Коммерческое предприятие ООО «Серпантин» по своей организационно-правовой форме является обществом с ограниченной ответственностью (ООО). ООО «Серпантин» расположен по адресу: Московская область, г. Cтупино, ул. Калинина, 12, владение 4. Является дочерним предприятием торгового холдинга «Серпантин Плюс», головной офис которого расположен в Москве.

Деятельность предприятия контролирует Межрайонная инспекция №50 Министерства Российской Федерации по налогам и сборам.

ООО «Серпантин» является предприятием мебельной промышленности. Основная продукция предприятия – столовые, офисные детские мебельные принадлежности. ООО «Серпантин» имеет самые широкие связи с поставщиками и покупателями в Российской Федерации и за рубежом.

Подсчет затрат на производство является наиболее важным для формирования прибыли и, следовательно, для налогообложения и выплаты дивидендов собственникам. Проводя анализ затрат на производство необходимо убедиться в правильности организации бухгалтерского учета по начислению затрат на производство. Для этого необходимо проверить:

- Методику учета затрат на производство на предприятии и соответствие ее учетной политике, принятой на предприятии;

- Соблюдение установленного учетной политикой порядка списания материалов и прочих материально-производственных запасов;

- Соблюдение принципа временной определенности (включение затрат в себестоимость только того периода, к которому они относятся);

- Состав прямых и косвенных затрат, относимых на себестоимость продукции;

- Правильность распределения косвенных затрат;

- Правильность принятия затрат в качестве расходов для целей налогообложения при исчислении налога на прибыль;

- Правильность исчисления налогооблагаемой базы по налогу на прибыль.

По данным отчета о прибылях и убытках ООО «Серпантин» имеет положительную тенденцию по основным показателям деятельности.

ООО «Серпантин» действует согласно разработанной Учетной политике предприятия (Приложение 1).

Некоторые затраты фирма не может сразу списать на расходы. Этот процесс приходится растягивать на несколько месяцев, а то и лет. Причем бухгалтерский и налоговый учет таких трат может различаться.

Затраты, которые фирма произвела в одном периоде, а учитывает в других, называют расходами будущих периодов. К таковым относят, например, оплату лицензии, сертификата и т. п.

Объекты основных средств стоимостью не более 10000 руб за единицу признаются затратами на производство (расходами на продажу) и списываются в расход в момент передачи в эксплуатацию.

Затраты на ремонт производственных основных средств включаются в себестоимость того отчетного периода, в котором произведены ремонтные работы.

Оценка материально-производственных запасов и расчет фактической себестоимости отпущенных в производство ресурсов производится по себестоимости первых по времени приобретения МПЗ (способ ФИФО).

Учет затрат на производство ведется с подразделением затрат отчетного периода на прямые и косвенные с включением косвенных затрат в стоимость продукции. При этом калькулируется полная фактическая производственная себестоимость продукции.

Прямые затраты учитываются по дебету счетов 20 «Основное производство», 23 «Вспомогательное производство».

Косвенные затраты отражаются по дебету счета 25 «Общепроизводственные расходы» и счета 26 «Общехозяйственные расходы».

Затраты по обычным видам деятельности учитываются с применением счетов 20-29 Плана счетов бухучета.

Косвенные расходы распределяются между объектами калькулирования пропорционально выручке от реализации продукции.

Расходы будущих периодов включаются в себестоимость продукции отчетного периода равномерно.

В целях налогообложения прибыли доходы и расходы определяются методом начислений.

2.1.Компьютеризация учета на ООО «Серпантин»

В своей хозяйственной деятельности ни одно предприятие, учреждение, организация не могут обойтись без программного обеспечения, компьютерных программ и баз данных (далее по тексту — компьютерные программы), в том числе приобретаемых на компакт-дисках или устанавливаемых на вычислительную технику справочно-правовых баз данных «Консультант Плюс», «Гарант», программ «1С-бухгалтерия», «Парус» и др.1

При этом действующее законодательство предъявляет специальные требования по организации и ведению бухгалтерского учета расходов на приобретение компьютерных программ.

Согласно статье 11 Закона № 3523-1 исключительные права на программу для ЭВМ или базу данных передаются на основании договора, составленного в письменной форме, содержащего такие существенные условия, как объем и способы использования программы, порядок выплаты и размер вознаграждения, срок действия договора.

Разработка программных продуктов может осуществляться на основании договора на выполнение научно-исследовательских работ, опытно-конструкторских и технологических работ, заключаемого в соответствии с главой 38 ГК РФ между организацией-заказчиком и исполнителем работ.

В этом случае организации на основании заключенного между сторонами договора могут принадлежать исключительные права на компьютерную программу, которые повлекут за собой необходимость организации учета соответствующих расходов в составе нематериальных активов организации.

Возможность учета приобретаемых компьютерных программ в составе внеоборотных активов или средств в обороте, в частности, отражена в письме Управления МНС по г.Москве от 11 апреля 2000 года № 03-12/14629.

Универсальным вариантом учета расходов на приобретение компьютерных программ, является использованием счета учета расходов будущих периодов. Данный вариант также может использоваться в случае установки программ на компьютер без предоставления организации компакт-дисков или иных носителей информации.

В бухгалтерском учете оформляются следующие записи:

дебет счета 97 «Расходы будущих периодов» кредит счетов 60, 71, 76 — стоимость приобретенных компьютерных программ и услуг по их установке и наладке (без НДС);

дебет счета 19 кредит счетов 60, 71, 76 — НДС со стоимости приобретенных программ и услуг по их установке и наладке;

дебет счетов 60, 76 кредит счета 51 — оплата стоимости приобретенных программ и услуг по их установке и наладке;

дебет счета 68, субсчет «Расчеты по НДС» кредит счета 19 — зачет сумм «входного» НДС;

дебет счетов 20, 23, 25, 26, 29, 44, 91 кредит счета 97 — списание учтенных расходов на затраты производства и иные расходы в течение срока использования программ, принятого организацией.

Период, в течение которого организация намерена использовать приобретенные компьютерные программы определяется ею самостоятельно исходя из экспертных оценок, и указывается в первичных документах, которыми оформляется их оприходование.2

Затраты, произведенные организацией ООО «Серпантин» в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся.

Для обобщения информации о расходах, произведенных в данном отчетном периоде ООО «Серпантин», но относящихся к будущим отчетным периодам предназначен счет 97 "Расходы будущих периодов". Приобретение компьютерной программы отражается в бухгалтерском учете по дебету счета 97 "Расходы будущих периодов" в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками".

Сумма НДС, уплаченная продавцу компьютерной программы, отражается в бухгалтерском учете по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками".

Уплаченную сумму НДС организация ООО «Серпантин» имеет право принять к вычету при наличии счета - фактуры и документов, подтверждающих уплату НДС, предъявленного продавцом программы. Принятие к вычету суммы НДС отражается в бухгалтерском учете записью по дебету счета 68 "Расчеты по налогам и сборам" в корреспонденции с кредитом счета 19 "Налог на добавленную стоимость по приобретенным ценностям".

Учтенные на счете 97 расходы на приобретение компьютерной программы ежемесячно списываются в дебет счета 26 "Общехозяйственные расходы" равными долями в течение срока полезного использования программы (3 года) согласно учетной политике организации.

Таблица 1

Общехозяйственные расходы

|Содержание операций |Дебет |Кредит |Сумма, |Первичный документ|

| | | |руб. |

|Перечислена предоплата |60-1 |51 |4800 |Выписка банка по

|продавцу компьютерной | | | |расчетному счету

|программы | | | |

|Расходы на приобретение |97 |60-2 |4000 |Накладная,

|компьютерной программы | | | |бухгалтерская

|отражены в составе | | | |справка

|расходов будущих периодов | | | |

|Отражена сумма НДС по |19 |60-2 |800 |Счет-фактура

|приобретенной компьютерной| | | |

|программе | | | |

|Зачтена сумма предоплаты, |60-2 |60-1 |4800 |Бухгалтерская

|уплаченная ранее продавцу | | | |справка

|программы | | | |

|Принята к вычету сумма |68 |19 |800 |Счет-фактура

|НДС, уплаченная продавцу | | | |

|программы | | | |

|Ежемесячно в течение 3 лет

|Расходы будущих периодов |26 |97 |111,11 |Бухгалтерская

|списаны на | | | |справка-расчет

|общехозяйственные расходы | | | |

В приведенной таблице использованы следующие наименования субсчетов по балансовому счету 60 "Расчеты с поставщиками и подрядчиками":

60-1 "Расчеты с поставщиками и подрядчиками по авансам выданным";

60-2 "Расчеты с поставщиками и подрядчиками".

Глава 2. Учет затрат в организации ООО «Серпантин»

2.1. Виды и классификация затрат

В бухгалтерском учете, как правило, используется не один, а несколько счетов производственных затрат (издержек производства), на каждом из которых учитываются затраты определенного вида. Различают следующие виды затрат - прямые затраты, накладные производственные расходы, накладные расходы на административный и управленческий аппарат.

Прямые затраты - это такие затраты, которые можно отследить вплоть до конкретной единицы выпускаемой продукции ООО «Серпантин». Для обобщения информации о затратах производства, продукция которого является целью создания предприятия, используется счет 20 "Основное производство". По дебету этого счета отражаются прямые расходы, связанные непосредственно с выпуском продукции, а также косвенные расходы по управлению и обслуживанию производства, потери от брака (расходы вспомогательного производства в настоящем пособии не рассматриваются). По кредиту счета отражается фактическая себестоимость готовой продукции. Остаток на конец месяца (отчетного периода) по счету показывает стоимость незавершенного производства. Аналитический учет на данном счете рекомендуется вести по видам продукции (видам деятельности) видам затрат, а также по подразделениям предприятия.

Накладные производственные расходы ООО «Серпантин» - это затраты по обслуживанию основного производства, например затраты по эксплуатации производственных помещений, машин, оборудования, затраты на отопление, освещение и т.п. производственных помещений, а также оплата труда рабочих, выполняющих функции обслуживания производства (ремонт и наладка оборудования, уборка производственных помещений). Такие затраты учитываются на счете 25 "Общепроизводственные расходы".

Накладные расходы на административный и управленческий аппарат - это затраты, которые направлены на обеспечение хозяйственной деятельности, не связанной напрямую с производственным процессом. Они включают оплату труда администрации, бухгалтерии, обслуживание и ремонт оргтехники, оплату консультационных и юридических услуг и т.п. Такие затраты учитываются на счете 26 "Общехозяйственные расходы".

Счета производственных затрат тесно связаны с понятием себестоимости изготавливаемой продукции. Накопленные на этих счетах суммы говорят о том, сколько стоило предприятию изготовление продукции, то есть о ее себестоимости. В этой связи очень важно правильно организовать учет затрат на производство, который бы давал исчерпывающую информацию о себестоимости продукции и ее структуре.

Второй вопрос касается выбора варианта учета затрат на производство. Рассмотрим возможные методики организации учета затрат на производство и выпуска готовой продукции.

Первый вариант организации учета затрат на производство в ООО «Серпантин»

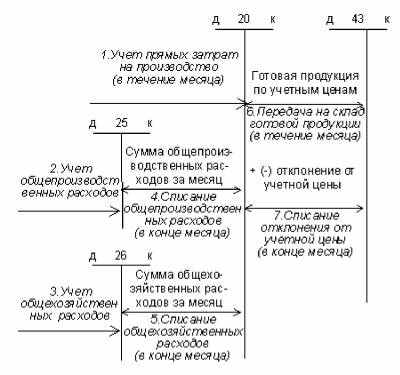

Организация учета затрат на производство при традиционном и наиболее распространенном варианте отражена на рис. 1. Рассмотрим основные операции, составляющие учетный процесс.

Операция 1. В течение отчетного периода все прямые издержки производства относятся в дебет счета 20 "Основное производство" с кредита счетов материальных, трудовых и денежных ресурсов.

Операции 2-3. В течение отчетного периода все накладные расходы относятся в дебет счетов 25 и 26 с кредита счетов материальных, трудовых и денежных ресурсов.

Операция 4-5. В конце отчетного периода косвенные расходы распределяются между объектами аналитического учета (видами продукции или видами деятельности) согласно выбранной базе распределения, например, пропорционально заработной плате рабочих основного производства, либо другим заранее оговоренным технико-экономическим показателям. Распределенные косвенные расходы отражаются в дебете счета 20, соответствующий вид продукции (вид деятельности), и кредите счета 25, либо 26.

Рис.1. Схема бухгалтерских проводок для первого варианта учета затрат на производство и выпуск готовой продукции ООО «Серпантин»

В результате распределения косвенных расходов и списания их в дебет счета 20 счета общепроизводственных и общехозяйственных расходов (счета 25, 26) на конец отчетного периода закрываются и остатков не имеют. Суммирование затрат по всем видам продукции дает общую сумму затрат по счету 20.

В конце отчетного периода обязательно производится оценка незавершенного производства. Для этого могут применяться различные методы (например, инвентаризация, использование данных оперативного учета). После этого исчисляется фактическая производственная себестоимость готовой продукции по известной формуле:

Сф = НЗПн + Зв - НЗПк ,

где Сф - фактическая производственная себестоимость готовой продукции;

НЗПн - остатки незавершенного производства на начало отчетного периода;

Зв - валовые затраты на производство за отчетный период;

НЗПк - остатки незавершенного производства на конец отчетного периода.

Операция 6. В течение отчетного периода выпуск готовой продукции отражается по учетным ценам, например по плановой производственной себестоимости, на счете 43 "Готовая продукция", на котором аналитический учет ведется в разрезе видов продукции.

Операция 7. В конце отчетного периода, когда определена фактическая себестоимость готовой продукции, рассчитывается отклонение фактической себестоимости продукции от ее стоимости по учетным ценам (плановой производственной себестоимости) и списывается в дебет счета 43 по видам продукции пропорционально стоимости по учетным ценам (плановой себестоимости продукции). Таким образом, по счету 43 "Готовая продукция" оценивается по фактической производственной себестоимости.

Допускаются и другие варианты учета производственных затрат, которые несколько отличаются от описанного.

Второй вариант организации учета затрат на производство

Второй вариант основан на использовании счета 40 "Выпуск продукции (работ, услуг)". Остановимся на тех отличиях от первого варианта, которые возникают в связи с использованием счета 40. Схема отражения операций на счетах бухгалтерского учета приводится на рис.2.

Рис. 2. Схема бухгалтерских проводок для второго варианта учета затрат на производство и выпуск готовой продукции ООО «Серпантин»

Операция 1. В течение отчетного периода при передаче готовой продукции на склад, выпуск продукции отражается по плановой (нормативной) производственной себестоимости в дебет счета 43 "Готовая продукция" с кредита счета 40.

Операция 2. По окончании отчетного периода после определения фактической производственной себестоимости, она списывается с кредита счета 20 в дебет счета 40. Разница между дебетовым и кредитовым оборотами счета 40 отражает отклонение фактической производственной себестоимости от ее плановой себестоимости. Согласно инструктивным указаниям к счету 40 отклонение списывается сразу на счет 90 "Продажи" или на счет 43 "Готовая продукция", а затем последовательно в соответствующей доле списывать на отгруженную и реализованную продукцию.

В зависимости от вида отклонения (экономия или перерасход), соответственно делается сторнирующая запись (при экономии) или дополнительная (при перерасходе) на дебетуемом счете. По окончании учетного периода счет 40 закрывается и на отчетную дату сальдо не имеет. Возможен аналитический учет по данному счету в разрезе видов продукции.

Третий вариант организации учета затрат на производство

Третий вариант основан на применении метода "директ-костинг", при котором затраты делятся не на прямые затраты, накладные производственные расходы, накладные расходы на административный и управленческий аппарат, а на условно-переменные и условно-постоянные затраты. При использовании данного метода условно-постоянные затраты списываются на уменьшение доходов в том отчетном периоде, в котором они возникли, что позволяет организовать формирование так называемой сокращенной (частичной) производственной себестоимости.

Условно-переменные затраты - это затраты которые непосредственно связаны с производственным процессом и напрямую зависят от объема выпуска готовой продукции. В свою очередь условно-переменные затраты делятся на прямые условно-переменные затраты (расходы на материалы, сырье, энергию и т.п.) и на косвенные условно-переменные затраты (к подобного рода расходам можно отнести те расходы, которые учитываются на счете 25).

2.2. Особенности учета затрат ООО «Серпантин»

Учет затрат на производство и калькулирование себестоимости продукции в ООО «Серпантин» включает:

учет объема, ассортимента и качества произведенной продукции, выполненных работ и оказанных услуг и контроль за выполнением плана по этим показателям,

учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению,

калькулирование себестоимости продукции и контроль за выполнением плана по себестоимости,

выявление результатов деятельности структурных подразделений предприятия по снижению себестоимости продукции,

выявление резервов снижения себестоимости продукции.

В ООО «Серпантин» применяется нормативный метод учета затрат на производство и калькулирования себестоимости. Отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями. Обособленно в цехах ведут оперативный учет отклонений фактических затрат от текущих норм, учитывают изменения, вносимые в текущие нормы затрат.

Фактическая себестоимость продукции определяется сложением суммы затрат по текущим нормам, величины отклонения от норм и величины изменений норм.

Поскольку в ООО «Серпантин» объектом учета производственных расходов являются группы однородных видов продукции (по профилю рабочих цехов), то фактическую себестоимость каждого вида продукции устанавливают распределением отклонений от норм и изменений норм пропорционально нормативным затратам на производство отдельных видов продукции.

Учитывая относительную стабильность технологических процессов в ООО «Серпантин», нормы затрат изменяются редко, поэтому плановая себестоимость мало отличается от нормативной. Вместо нормативных калькуляций используются плановые.

Текущий учет затрат по нормам и отклонений от них ведут только по прямым расходам (сырье и материалы, заработная плата). Отклонения по косвенным расходам распределяют между видами продукции по истечении месяца.

Особенностью нормативного метода учета затрат считается возможность оперативного контроля за расходами.

Сумма экономии как отклонения от норм бухгалтерия ООО «Серпантин» выявляет после закрытия лимитно-заборных карт, распределения начисленной заработной платы, общепроизводственных, общехозяйственных и других расходов.

Отклонения фактических затрат от установленных норм по отдельным расходам определяют методом документирования: инвентарным методом.

В ООО «Серпантин» сырье и материалы отпускают в производство в строгом соответствии с действующими нормами расхода по массе, объему, площади или счету и оформляются лимитно-заборными картами, требованиями, накладными. В ООО «Серпантин» используется метод документирования.

Метод документирования основан на документальном оформлении (определенными документами) всех случаев:

а) отклонения отпуска сырья от норм и нормативов;

б) условий при отпуске сырья сверх лимита;

в) случаи замены одних видов сырья другими.

Фактический расход сырья и материалов на производство определяют прибавлением к остатку сырья и материалов на начало периода поступления сырья и материалов и вычитанием из полученной суммы остатка сырья и материалов на конец периода.

Расходы будущих периодов — это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам. Основную часть расходов будущих периодов составляют расходы на подготовку и освоение производства, к ним относят:

взносы арендной платы за последующие периоды,

расходы по ремонту основных средств в сезонных отраслях промышленности.

В ООО «Серпантин» по статье «Расходы на подготовку и освоение производства» отражают расходы на освоение новых организаций, производств, цехов и агрегатов, расходы на освоение производства новой продукции.

Основными особенностями учета расходов такого рода являются несоответствие времени выполнения работ и времени выпуска продукции. Поэтому такие расходы учитывают в составе расходов будущих периодов. Величина их определяется сметой с необходимыми расчетами к ней. Смета составляется исходя из установленного режима, продолжительности и других условий, пробной эксплуатации и освоения вводимых в действие объектов.

К расходам на подготовку и освоение производства продукции, не предназначенной для серийного или массового производства, относят затраты на проектирование и конструирование, разработку технологического процесса изготовления продукции, переоснастку и переналадку оборудования.

В целях равномерного включения затрат в издержки производства и обращения в ООО «Серпантин» создаются следующие резервы предстоящих расходов и платежей:

резервы на предстоящую оплату отпусков работникам;

резервы на выплату ежегодного вознаграждения за выслугу лет;

резервы на ремонт основных средств;

резервы на выплату вознаграждений по итогам работы за год;

К расходам по обслуживанию производства и управлению относят:

расходы на содержание и эксплуатацию машин и оборудования — условно-переменные расходы (расходы, зависящие от объема производства продукции);

общепроизводственные и общехозяйственные расходы — условно-постоянные расходы (расходы, не зависящие от объема производства продукции).

Для этих расходов в ООО «Серпантин» установлена единая методика контроля затрат:

по каждому их виду составляют плановую смету с подразделением по статьям;

аналитический учет затрат осуществляют по статьям в соответствии с установленной номенклатурой;

фактические затраты по статьям сопоставляют со сметными и устанавливают отклонения.

Аналитический учет расходов по содержанию и эксплуатации производственного оборудования ведут по каждому цеху в отдельности по следующей типовой номенклатуре статей:

«Амортизация оборудования и транспортных средств»;

«Эксплуатация оборудования»;

«Текущий ремонт оборудования и транспортных средств»;

«Внутризаводское перемещение грузов»;

«Прочие расходы».

Для аналитического учета расходов по содержанию и эксплуатации оборудования используют ведомости учета затрат цехов (форма № 12), которые открывают на каждый цех в отдельности. Запись в ведомость производят на основании первичных документов и разработочных таблиц распределения материалов, заработной платы, услуг вспомогательных производств, расчета амортизации основных средств.

В ООО «Серпантин» используется распределение косвенных расходов пропорционально нормативным (плановым) затратам.

Аналитический учет общепроизводственных расходов ведут по каждому цеху в отдельности также в ведомости учета затрат цехов по следующей типовой номенклатуре статей:

«Содержание аппарата управления цеха»;

«Содержание прочего цехового персонала»;

«Амортизация зданий, сооружений и инвентаря»;

«Содержание зданий, сооружений и инвентаря»;

«Текущий ремонт зданий и сооружений»;

«Испытания, исследования, рационализация и изобретательство»;

«Охрана труда»;

«Прочие расходы»;

«Потери от простоев»;

«Потери от порчи материальных ценностей при хранении в цехах»;

«Недостача материальных ценностей и незавершенного производства»;

«Прочие непроизводительные расходы».

Аналитический учет общехозяйственных расходов ведут в ведомости учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов (форма № 15).

Для распределения общепроизводственных и общехозяйственных расходов составляют специальные ведомости распределения этих расходов. Общепроизводственные и общехозяйственные расходы распределяют между объектами калькуляции пропорционально сумме основной заработной платы производственных рабочих.

При исчислении себестоимости продукции в ООО «Серпантин» затраты отчетного месяца корректируют на разницу в стоимости незавершенного производства на начало и конец месяца, т.е. к стоимости незавершенного производства на начало месяца прибавляют затраты отчетного месяца и вычитают стоимость незавершенного производства на конец месяца.

Глава 3. Анализ практики организации учета на ООО «Серпантин»

3.1.Счета по учету затрат ООО «Серпантин»

Данные журналов-ордеров №10 и № 10/1 используют для составления расчета затрат по элементам и расчета себестоимости товарной продукции по статьям калькуляции.

Аналитический учет затрат по счету 20 “Основное производство” ведут:

по статьям калькуляции;

по объектам затрат (отдельные виды продукции, однородные группы продукции, заказы и др.) и

по подразделениям предприятия (цех, участок, бригада)

Аналитический учет затрат ведут как на компьютере в базе данных, так и в карточках и пустографках.

При составлении калькуляций фактической себестоимости продукции данные сводного учета используют для контроля за выполнением плана по себестоимости всей продукции и ее отдельных видов.

Для ведения сводного учета затрат на производство ООО «Серпантин» применяют ведомость сводного учета затрат на производство. Остатки незавершенного производства по каждой калькуляционной статье переносят в ведомость отчетного месяца из ведомости предыдущего. Затраты на отчетный месяц, себестоимость окончательного брака и недостач незавершенного производства на конец месяца определяют в соответствующих разработочных таблицах. Фактическую себестоимость готовой продукции по каждой статье затрат рассчитывают следующим образом:

к остатку незавершенного производства на начало месяца прибавляют фактические затраты за отчетный месяц,

вычитают:

себестоимость окончательного брака,

суммы недостач,

суммы остатков незавершенного производства на конец месяца.

В применяемых в ООО «Серпантин» ведомостях сводного учета затрат на производство помимо указанных данных содержатся сведения о расходе сырья и материалов по каждой графе сказуемого таблицы, что необходимо для последующего калькулирования себестоимости единицы произведенной продукции. Остатки и обороты по всем сводным ведомостям учета затрат на производство должны соответствовать остаткам и оборотам синтетического счета 20 “Основное производство”. Вышеизложенная традиционно применяемая в отечественной практике методика группировки и списания затрат основана на разделении затрат на прямые и косвенные и исчислении полной производственной себестоимости.

Кроме того используется методика группировки и списания затрат на производство, предусматривающая разделение затрат на условно-переменные и условно-постоянные и исчисление неполной (сокращенной, частичной) производственной себестоимости продукции.

К условно-переменным относят расходы, размер которых изменяется вместе с изменением объема производства. Их можно разделить на прямые условно переменные расходы (сырье, материалы, основная заработная плата производственных рабочих) и косвенные условно-переменные расходы (расходы по эксплуатации оборудования, внутризаводскому перемещению грузов, износу МБП). Прямые условно-переменные расходы учитывают на калькуляционных счетах 20, 23 и 29; косвенные условно-переменные расходы предварительно учитывают на счете 25, а затем списывают на счета 20 и 23. Условно-постоянные расходы практически не зависят от объема производства (расходы на содержание управленческого аппарата, хозяйственное обслуживание). Условно-постоянные расходы в части производственных затрат учитывают на счете 26, а в части коммерческих — на счете 44. В конце отчетного периода условно-постоянные расходы списывают со счетов 26 и 44 в дебет счета 90/2.

Таким образом по этой методике группировки и списания затрат на производство на счетах 20, 23, 29 отражают неполную производственную себестоимость продукции (без общехозяйственных расходов). По окончании отчетного периода неполную фактическую себестоимость продукции списывают с кредита счетов 20, 23, 29 в дебет счетов 43, 40 и других счетов.

3.2. Организация компьютерного учета

Затраты, вкладываемые в производство, отражаются по дебету счетов производственных затрат и по кредиту счетов производственных ресурсов, заработной платы и др. Например, отпуск материалов в производство стоимостью 100.00 руб. приведет к дебетованию на эту сумму счета производственных затрат и кредитованию счета материалов.

Остановимся на фрагменте рабочего плана счетов, относящемуся к настройке счетов учета затрат на производство и выпуска готовой продукции на ООО «Серпантин».

Таблица 2

Фрагмент рабочего плана счетов на ООО «Серпантин»

| № | Наименование | Вал | Кол | Заб | Акт | Субконто 1 | Субконто 2 | Субконто 3 |

| 20 | Основное производство | | | | А | Виды номенклатуры | Затраты на производство | Подразделения |

| 25 | Общепроизводственные расходы | | | | А | (об)Общепроизв. Затраты | Подразделения | |

| 26 | Общехозяйственные расходы | | | | А | (об)Общехоз. затраты | (об) Подразделения | |

| . . . | ||||||||

| 40 | Выпуск продукции | | | | АП | Виды номенклатуры | | |

| 43 | Готовая продукция | | + | | А | Номенклатура | Места хранения (К) | |

Организация аналитического учета на счете 20 - один из важнейших вопросов организации учета затрат на производство. Из настройки плана счетов видим, что учет прямых производственных затрат ведется на счете 20 в аналитическом разрезе видов деятельности и статей затрат. Схема организации аналитического учета на счете 20 показана на рис. 3.

Рис.3. Организация аналитического учета на счете "Основное производство" ООО «Серпантин»

Особенностью прямых затрат является возможность их учета вплоть до конкретной единицы изготавливаемой продукции. На счете предусмотрена организация аналитического учета по видам номенклатуры, что позволяет выявить (калькулировать) себестоимость продукции по каждому виду. В этой связи, учетному работнику предоставляется определенная гибкость в выборе того, что понимать под видом номенклатуры. Это может быть отдельная единица выпускаемой продукции, партии изделий или групп выпускаемой продукции. Конкретное наполнение содержания данного понятия осуществляется на уровне заполнения значений справочника "Виды продукции". Помимо информации о себестоимости продукции для эффективного управления производством важно иметь сведения о структуре себестоимости, то есть, из каких элементов она складывается, какая часть приходится на материалы, какая на оплату труда, на обслуживание машин и оборудования. Для этой цели предусмотрена организация аналитического учета по статьям затрат. Перечень статей затрат устанавливается предприятием самостоятельно в зависимости от характера и структуры производства. Установленный на предприятии перечень вводится в справочник "Статьи затрат".

Согласно п.8 ПБУ 10/99 при учете затрат по основным видам деятельности должна быть обеспечена их группировка по экономическим элементам. Перечень экономических элементов является единым и обязательным для всех предприятий.

Для того чтобы исключить ручные операции при формировании итоговых данных, можно рекомендовать использовать двухуровневую организацию справочника "Статьи затрат на производство", тогда однородные статьи затрат можно объединять в группы.

Подобная организация справочной информации позволит формировать стандартные отчеты, содержащие итоговые данные как в целом по группе, так и по статьям, входящим в состав данной группы.

Третий аналитический разрез используется для группировки затрат по подразделениям (цехам) предприятия.

Организация аналитического учета на счетах 25 и 26 в разрезе видов изготавливаемой продукции (видов продукции) нецелесообразна, поскольку затраты, учитываемые на этих счетах, не могут быть отнесены на какое-то конкретное изделие. Однако интерес представляет структура затрат по статьям и экономическим элементам. В связи с этим на этих счетах, так же как и на счете 20, установлен аналитический учет по субконто вида "Статьи общепроизводственных затрат". Помимо этого, на счетах предусмотрен аналитический учет по подразделениям предприятия, о чем свидетельствуют, установленные на счетах субконто вида "Подразделения". Схема организации аналитического учета на счетах 25 и 26 показана на рис. 4.

Рис.4. Организация справочной информации для ведения аналитического учета на счетах общепроизводственных и общехозяйственных расходов ООО «Серпантин»

Хотя на счетах 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы" задано ведение аналитического учета в разрезе субконто "Общепроизводственные затраты", "Общехозяйственные затраты", но данные субконто объявлены оборотными, то есть, учет по ним ведется только по оборотам. Это означает, что остатки на этих счетах в разрезе объектов аналитики не хранятся, а хранятся только обороты. Такой способ использования субконто на счетах затрат на производство избавляет от необходимости при завершении отчетного периода выполнять закрытие счета по каждому объекту аналитики. Отметим еще одну общую особенность видов субконто "Статьи затрат" и "Подразделения": они допускают ввод пустого субконто, то есть при вводе проводок по этим счетам субконто можно не вводить. Это значит, что пользователь на уровне ввода документов и проводок имеет возможность отказаться от учета по любому из этих видов субконто.

На последнее следует обратить особое внимание. Дело в том, что затраты, учитываемые на счете 26, в большинстве случаев относятся не к отдельному подразделению, а к предприятию в целом. В таких случаях нет необходимости отнесения затрат на какое-то конкретное структурное подразделение. Например, оплата коммунальных услуг, затраты на оплату труда управленческого персонала было бы не правильно относить на отдельное подразделение.

Аналитический учет на счете 40 ведется по видам номенклатуры. Согласно принятой в типовой конфигурации методике учета затрат, фактическая производственная себестоимость в конце месяца списывается с кредита счета 20 в дебет счета 40. Поскольку и счет 20 и счет 40 ведутся в аналитическом разрезе видов номенклатуры, то алгоритмы закрытия отчетного периода обеспечивают списание затрат по каждому виду деятельности. Анализ счета 40 позволяет выявить участки возникновения отклонений себестоимости, что в свою очередь облегчает процесс оптимизации работы всего предприятия по каждому виду деятельности.

В завершении рассмотрения вопросов аналитического учета на бухгалтерских счетах в рамках программы "1С: Бухгалтерия 7.7" хотелось бы обратить внимание на достаточно важный аспект в отношении изменения настроек типовой конфигурации. Программа позволяет строить многообразные схемы аналитического учета на счете производственных затрат, в зависимости от конкретных особенностей предприятия и целей, стоящих перед его учетной системой. Однако, ориентируясь на работу в типовой конфигурации надо с осторожностью подходить к вопросам реорганизации аналитического учета на счетах производственных затрат, поскольку алгоритмы распределения косвенных затрат, списание отклонений от фактической себестоимости продукции, включенные в типовую конфигурацию, ориентированы на определенную организацию аналитического учета. Изменения в аналитическом учете повлекут необходимость внесения изменений и в эти алгоритмы.

Предприятие ООО «Серпантин» аналитический учет прямых затрат на производство ведет в разрезе видов деятельности. Виды продукции предприятия ООО «Серпантин» представлены в следующей таблице 3.

Таблица 3

Виды продукции

| Наименование | Код по ОКДП | Тип номенклатуры |

| Столы кухонные | 3611140 | Продукция |

| Столы обеденные | 3611100 | -"- |

| Столы письменные | 3611110 | |

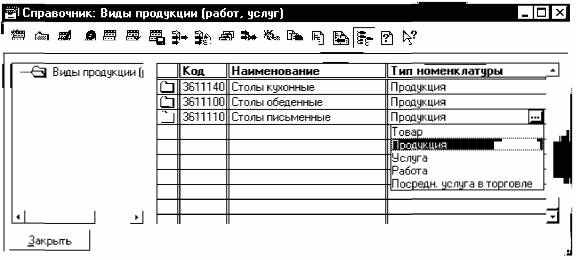

Необходимо в компьютерной бухгалтерии отразить все виды продукции, выпускаемой предприятием ООО «Серпантин». Обращение к режиму ввода информации осуществляется через меню "Справочники - Виды продукции (работ, услуг)". Справочник имеет многоуровневую структуру и представляет собой список видов продукции организации. На рис. 5 показан пример заполнения данного справочника при вводе данных, указанных в постановке задачи.

Рис. 5. Форма диалога для ввода элемента справочника "Виды продукции" ООО «Серпантин»

При вводе значения реквизита "Код" можно воспользоваться общероссийским классификатором видов экономической деятельности, продукции услуг (ОК 004-93), либо назначить коды видам деятельности самостоятельно, исходя из принятой на предприятии системы кодирования информации. В реквизите "Наименование" задается наименование вида продукции в произвольном виде. Реквизит "Тип номенклатуры" может принимать одно из значений:

• товар;

• продукция;

• услуга;

• работа;

• посреднические услуги в торговле.

Значение этого реквизита используется документом "Закрытие месяца" для определения состава проводок по списанию затрат на производство.

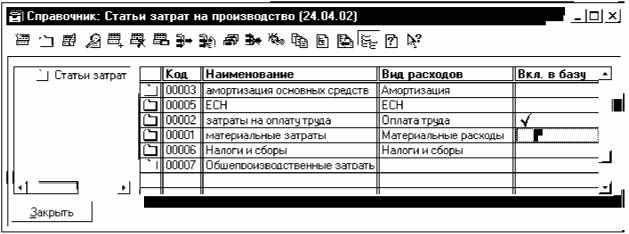

Справочники "Статьи затрат на производство", "Статьи общепроизводственных затрат" и "Статьи общехозяйственных затрат"

Данные справочники предназначены для учета затрат на производство продукции, выполнения работ, оказания услуг в разрезе отдельных статей затрат и используется для аналитического учета на счетах 20 "Основное производство", 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы". Перечень (список) статей затрат в справочниках формируется организацией самостоятельно с любой степенью детализации. Рассмотрим порядок формирования справочника на примере деятельности условного предприятия ООО «Серпантин»

Предприятие ООО «Серпантин» аналитический учет затрат на производство ведет в разрезе статей затрат, при этом выделяются следующие статьи затрат:

- материальные затраты;

- затраты на оплату труда;

- амортизация основных средств;

- прочие затраты;

Необходимо заполнить справочник "Статьи затрат на производство".

На рис. 6 представлен справочник "Статьи затрат на производство". Каждый элемент данного справочника описывается реквизитами "Наименование", "Вид расхода", "Включать в базу распределения".

Рис. 6. Справочник "Статьи затрат на производство"

В реквизите "Наименование" указывается наименование статьи затрат на производство. Реквизит "Вид расходов" заполняется путем выбора значения из фиксированного списка, который раскрывается при нажатии на соответствующую строку двойным щелчком мышью.

При формировании финансового результата документом "Закрытие месяца" производится списание остатков счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы" в дебет счета 20 "Основное производство" в соответствии с выбранной базой распределения косвенных расходов.

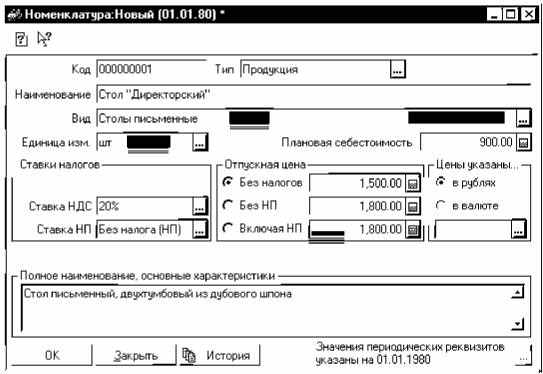

Необходимо ввести в справочник "Номенклатура" перечень всех изделий, выпускаемых предприятием ООО «Серпантин». Изделия должны быть объединены в группы по видам продукции предприятия. В пределах каждой группы должна быть обеспечена независимая кодировка продукции.

Для каждого нового элемента справочника "Номенклатура" необходимо ввести значения следующих реквизитов.

Таблица 4

Группы по видам продукции предприятия ООО «Серпантин»

| Код | Наименование | вид | Едини цизмерения | Плановая себестоимость | Отпускная цена | Ставка НДС |

| 3611110. Столы письменные | ||||||

| 1 | Стол "Директорский" | Продукция | шт | 900 | 1500 | 20 |

| 2 | Стол "Клерк" | - " - | - " - | 500 | 1000 | 20 |

| 3611100. Столы обеденные | ||||||

| 1 | Стол обеденный | - " - | - " - | 1000 | 1100 | 20 |

| 2 | Стол-книжка | - " - | - " - | 900 | 1120 | 20 |

| 3611140. Столы кухонные | ||||||

| 1 | Стол кухонный обеденный | - " - | - " - | 850 | 1000 | 20 |

| 2 | Стол кухонный рабочий | . " . | | 753 | 800 | 20 |

Реквизит "Тип" предназначен для определения, к какому типу ТМЦ относится описываемый элемент. Это может быть продукция собственного производства или товар, купленный для перепродажи. В зависимости от этого выбирается одно из пяти возможных значений данного поля:

• Товар;

• Продукция;

• Услуга;

• Работа;

• Посредническая услуга в торговле.

В реквизите "Наименование" вручную указывается наименование номенклатурной единицы. Реквизит "Вид" заполняется путем выбора соответствующего значения из справочника "Виды продукции (работ, услуг)", который уже был рассмотрен нами выше.

Реквизит "Единица измерения" используется при печати первичных документов. Следующий реквизит может фигурировать под двумя наименованиями:

- если в качестве вида номенклатуры выбрано значение "Товар", то реквизит будет иметь наименование "Учетная (покупная) цена", соответственно, в данном поле указывается, покупная цена, которая используется при выписке документов по оприходованию купленных товаров.

- если в качестве вида номенклатуры выбрано значение "Продукция", то реквизит будет иметь наименование "Плановая себестоимость", тогда в это поле вводится плановая себестоимость, которая используется при учете передачи готовой продукции на склад.

Рис. 7. Форма элемента справочника "Номенклатура" ООО «Серпантин»

Реквизиты "Отпускная цена" и "Валюта отпускной цены" используются для оформления документов при продаже продукции. Реквизиты "Ставка НДС" и "Ставка НП" также используются при выписке первичных документов. В нижней части окна формы диалога предусмотрено многострочное текстовое поле, предназначенное для ввода дополнительных сведений о товаре или изделии.

Таким образом, были рассмотрены особенности учета и контроля затрат на ООО «Серпантин».

Заключение

Основными правилами ведения и организации бухгалтерского учета в организациях установлены Положениями о бухгалтерском учете и отчетности в Российской Федерации, Положением по бухгалтерскому учету “Учетная политика предприятия”, Планом счетов бухгалтерского учета и некоторыми нормативными документами. Анализ средств, включенных в состав типовой конфигурации, предназначенных для автоматизации учета затрат на производство, показывает их ориентацию на следующие методические принципы.

1. Аналитический учет на счете 20 "Основное производство" ведется в разрезе видов продукции, статей затрат на производство и подразделений.

2. Незавершенное производство оценивается по видам продукции, статьям затрат на производство и подразделениям по плановой производственной себестоимости.

3. В качестве учетных цен готовой продукции используется плановая производственная себестоимость.

4. Общепроизводственные расходы, накопленные за отчетный период на счете 25, и общехозяйственные расходы счета 26 списываются на счет 20 пропорционально затратам, указанным в документе "Учетная политика", и, таким образом, формируется полная фактическая производственная себестоимость продукции, что соответствует принятой практике учета. Также имеется возможность формирования сокращенной себестоимости.

5. Учет производственных затрат организован с использованием счета 40, который ведется в разрезе видов номенклатуры. Отклонения, выявленные на счете 40, списываются сразу на счет 90.

В течение отчетного периода на счетах производственных затрат ООО «Серпантин» отражаются затраты, связанные с амортизацией основных средств, материальные затраты, затраты по оплате труда работников предприятия и связанные с ними затраты по отчислениям в социальные фонды.

Список литературы

Нормативные документы

- Налоговый кодекс Российской Федерации, часть вторая от 05.08.2000 № 117-ФЗ (ред. 31.12.2001)

- Федеральный закон “О бухгалтерском учете” № 129-ФЗ от 21.11.96г.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Министерства финансов Российской Федерации от 29 июля 1998 г. N 34н (зарегистрировано в Министерстве юстиции Российской Федерации 27 августа 1998 г., регистрационный номер 1598),

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н

- Приказ МФ РФ от 28.06. 2000 № 60н «О методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации»

- Приказ Министерства финансов Российской Федерации от 13 января 2000 г. N 4н «О формах бухгалтерской отчетности организаций».

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного Приказом Министерства финансов Российской Федерации от 9 декабря 1998 г. N 60н

- Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности, утвержденные Приказом Министерства финансов Российской Федерации от 30 декабря 1996 г. N 112

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Министерства финансов Российской Федерации от 13 июня 1995 г. N 49

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом МФ РФ № 44н 09.07.2001;

- Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом МФ РФ № 119н от 28.12.2001;

- Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденное Приказом Министерства финансов Российской Федерации от 6 мая 1999 г. N 32н (зарегистрировано в Министерстве юстиции Российской Федерации 31 мая 1999 г., регистрационный номер 1791)

- Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденное Приказом Министерства финансов Российской Федерации от 6 мая 1999 г. N 33н (зарегистрировано в Министерстве юстиции Российской Федерации 31 мая 1999 г., регистрационный N 1790)

- Письмо МФ РФ от 29.04.2002 № 16-00-13/03 «О применении нормативных документов, регулирующих вопросы учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)

- Правила отнесения отраслей (подотраслей) к экономики к классу профессионального риска

- Информационное письмо от 13.04.01 г. N 2786-ЮЛ, касающееся порядка учета стажа и заработка застрахованных в системе государственного пенсионного страхования

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом МФ РФ от 31.10.2000 г. №94н.

Учебная литература

- Артеменко В.Г., Беллендир М.В. «Бухгалтерский учет», учебное пособие, 2-е изд. – Москва-Новосибирск, Издательство «Дело и сервис», 2009 г.

- Баканов М.И., Шеремет А.Д. Теория бухгалтерского учета: учеб.для студ.экон.спец. – 4-е изд., доп.и перераб.- М.: Финансы и статистика, 2009г.

- Каморджанова Н.А., Карташова И.Н. Бухгалтерский учет. Краткий курс., 3-е изд., - СПб.: Питер-пресс, 2009 г.

- Ковалев А.И., Привалов В.П. Учет расходов будущих периодов. Изд.4-е, исправл., доп. - М.:Центр экономики и маркетинга, 2009 г.

- Ковалева О.В. «Бухгалтерский учет и аудит бухгалтерской отчетности коммерческих предприятий», Ростов-на-Дону, «Феникс», 2009, - 512 с.

- Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. «Бухгалтерский учет», М., «Финансы и статистика», 2009, - 384 с.

- Лигачева Л.А. Бухгалтерский учет: Учебное пособие -М.: ИМПЭ им. А.С. Грибоедова, 2009 г., - 216 с.

- Тяжких С.В.Учет затрат в бухгалтерском учете., СПб., 2009 г., - 224 с.

- Бойкова М.П. Учет расходов будущих периодов и их корректировка для целей налогообложения // Бухгалтерское приложение к еженедельнику «Экономика и жизнь», № 28, 2009 г.

- Комментарии к учету затрат // «Бухгалтерский учет в торговле», № 2, 2009 г.

- Лытнева Н.А., Лытнева Е.А. Корректировка прибыли для целей налогообложения организации // «Бухгалтерский учет», № 1, 2009 г.

- Одинокова О.В. Новый план счетов: актуальные проблемы в учете затрат// диссертация на соискание ученой степени кандидата наук, ТИСБИ, 2009 г.

- Отдельные изменения в бухгалтерском учете и налогообложении в 2009 году с учетом требований новых бухгалтерских стандартов. // «Бухгалтерский учет в торговле», № 2, 2008 г.

ПРИЛОЖЕНИЕ 1

Структура учетной политики в ООО «Серпантин»

1 Ковалев А.И., Привалов В.П. Учет расходов будущих периодов. Изд.4-е, исправл., доп. - М.:Центр экономики и маркетинга, 2009 г. – С.45.

2 Ковалева О.В. «Бухгалтерский учет и аудит бухгалтерской отчетности коммерческих предприятий», Ростов-на-Дону, «Феникс», 2009, - С.159.