Ные затраты на внедрение, казалось бы, самых современных информационных технологий не приносят ожидаемого результата, а иногда даже наоборот несут прямые убытки

| Вид материала | Документы |

СодержаниеЭкономическая эффективность информационных технологий: проблемы и решения |

- А, действующего на основании Положения о Федеральном агентстве по образованию, утвержденного, 110.78kb.

- Отчет за 2002 год москва, 2002, 639.25kb.

- А. з 12. 02 Предметно-экологическая составляющая информатизации муниципальной (окружной), 162.76kb.

- Правительство Удмуртской Республики, 265.81kb.

- Внедрение новых технологий связи, радионавигации и информационных технологий в транспортной, 78.77kb.

- К. Д. Ушинский Трудно представить себе современный урок без использования информационных, 87.9kb.

- Курсовой проект По дисциплине: «Информационные технологии управления» На тему: «Внедрение, 501.42kb.

- Темы курсовых работ Формирование современной парадигмы менеджмента в организации. Анализ, 18.43kb.

- Внедрение икт в профессиональную деятельность педагогов является ни чем иным, как требованием, 782.7kb.

- Математический кружок, 27.37kb.

Финансовая газета.

Региональный выпуск.

Июль. №27, 2003, стр. 14.

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ: ПРОБЛЕМЫ И РЕШЕНИЯ

В условиях рыночной экономики вопрос эффективности функционирования коммерческих структур приобретает первостепенное значение и в этом плане особую роль играют информационные технологии, в создание и развитие которых вкладываются большие средства (например, затраты на информатизацию в крупных коммерческих структурах Запада часто измеряются миллиардами долларов в год). Вместе с тем нередки ситуации, когда огромные затраты на внедрение, казалось бы, самых современных информационных технологий не приносят ожидаемого результата, а иногда даже наоборот несут прямые убытки. В связи с этим весьма важно принимать обоснованное решение в пользу выбора той или иной информационной технологии при создании или реорганизации корпоративной информационной системы. Обычно процесс ее выбора (в явном или неявном виде) подразумевает следующие два этапа:

определение общей стратегической линии построения корпоративной информационной системы (КИС) и возможных вариантов ее реального воплощения;

обоснованный выбор конкретного варианта реализации информационных технологий в рамках намеченной стратегической линии совершенствования системы управления.

Причем, принимая концептуальное решение в отношении выбора возможных вариантов реализации информационных технологий, необходимо как руководствоваться общим сложившимся положением в области их применения, так и учитывать тенденции развития на ближайшую перспективу.

Кроме того, не имея реального представления об общей структуре затрат на создание и функционирование КИС, также невозможно принять правильного решения в отношении выбора концептуального направления развития информационных технологий в организации. К сожалению, как показывает практика, для большинства руководителей компаний все еще трудно представить, что затраты на обеспечение информационной безопасности и особенно консультационные услуги при создании КИС могут быть сопоставимы с затратами на техническое и программное обеспечение. Тем не менее, как свидетельствует отечественный и зарубежный опыт, на обеспечение информационной безопасности может приходиться до 1/3 всех затрат на создание и обслуживание КИС (причем прослеживается тенденция к дальнейшему росту этой доли).

Что касается затрат на консалтинг, то (исходя из мировой практики) по отношению к техническому и программному обеспечению они могут находиться в пропорции 8:1:1 (т.е. составлять 80% от всех затрат на разработку КИС). И хотя в российских условиях доля консалтинга в общей структуре таких затрат, как правило, ниже, тем не менее она сопоставима с указанными цифрами. Так, согласно данным компании "Алеф Консалтинг & Софт", в нашей стране доля затрат на услуги консалтинга в общем объеме расходов на разработку КИС доходит до 20% - для малых предприятий, 50% - для средних и до 70% - для крупных корпораций и групп компаний.

Таким образом, принимая решение еще на стадии выбора общей концепции построения КИС организации, руководитель должен быть морально готовым к значительным затратам, не всегда имеющим какое-либо конкретное материальное воплощение. Однако критерием окончательного выбора, влияющим на принятие решений в области информатизации, для любого руководителя может служить только оценка экономической эффективности от внедрения той или иной информационной технологии, т.е. данные о том, что в конечном счете приобретет его бизнес.

Существует целое множество показателей, определяющих различные аспекты экономической эффективности реализации проектов информационных технологий и методик их расчета. Выбор же конкретного(ых) показателя(ей) оценки экономической эффективности обусловливается прежде всего спецификой рассматриваемого проекта, а также возможностью получать достоверную исходную информацию для проведения расчетов этих показателей. При этом основным универсальным показателем экономической эффективности использования новых технологий, программного обеспечения и технологии является прирост прибыли в анализируемый период, которая сопоставляется с необходимыми затратами. Как правило, в качестве основы для проведения таких расчетов рассматривается календарный год, что соответствует цикличности основных управленческих процессов, отражает возможные влияния сезонных колебаний внешних и внутренних факторов и т.п.

В настоящее время для расчета показателей экономической эффективности разработано множество различных методик, отличающихся как по уровню своей сложности, так и по степени достоверности получаемых результатов. Что касается упрощенных методик, обеспечивающих, как правило, получение достаточно приблизительных и укрупненных оценок, то их применение весьма ограниченно и целесообразно лишь в случае, когда необходимо быстро провести предварительный отбор нескольких вариантов из достаточно большого числа исходных проектов-кандидатов (для последующего проведения более углубленного и более точного анализа). Вместе с тем методики, гарантирующие достаточную точность расчетов, такие, как Методические рекомендации по комплексной оценке эффективности мероприятий, направленных на ускорение научно-технического прогресса (разработаны в 1988 г. и утверждены АН СССР и ГКНТ СССР), а также Методические рекомендации по оценке инвестиционных проектов и их отбору для финансирования (разработаны в 1994 г. и утверждены Госстроем России, Минэкономики России, Минфином России и Госкомпромом России), применительно к оценке эффективности информационных технологий представляются излишне усложненными из-за своей универсальности.

В основе обоснования выбора варианта КИС должны лежать апробированные универсальные принципы оценки эффективности инвестиционных проектов, так как внедрение новых информационных технологий есть ни что иное как вложение средств в проект, позволяющий со временем получать определенную прибыль (дивиденды). В связи с этим методика оценки экономической эффективности информационной технологии может рассматриваться как некоторое упрощение (за счет ее ориентации только на специфику рассматриваемой предметной области) универсальных методик. При этом основной отличительной чертой оценки экономической эффективности этих проектов от оценки экономической эффективности инвестиционных проектов является то, что показатели относительного характера (в виде соотношения эффекта на единицу затрат или прибыли на единицу вложений), обычно используемые для выбора лучших инвестиционных проектов, не применимы для выбора лучших вариантов информационных технологий. Это объясняется тем, что при выявлении инвестиционных проектов с равными относительными показателями экономической эффективности (т.е. с эффектом на 1 руб. затрат) можно рационально распределить между ними свободные финансовые ресурсы организации и минимизировать возможные риски, а при выборе КИС приходится ограничиваться только одним вариантом вложения всех средств в единственное проектное решение. Следовательно, выбор этого варианта необходимо осуществлять только на основе сопоставления значений абсолютных показателей экономической эффективности.

Таким образом, в качестве критерия оценки того или иного варианта информационной технологии может быть использован показатель экономической эффективности, представляющий собой разность между экономическим эффектом и затратами за весь период осуществления мероприятий по ее внедрению и применению (т.е. за расчетный период - Т).

Эт = Рт - Зт + [Лт],

где Эт - экономическая эффективность от реализации новой технологии за расчетный период;

Рт - стоимостная оценка результатов (экономический эффект) от реализации новой технологии за расчетный период;

Зт - стоимостная оценка затрат, связанных с реализацией новой технологии за расчетный период;

Лт - остаточная стоимость (ликвидационное сальдо) основных фондов, выбывающих в расчетном периоде*.

* Квадратные скобки в формуле отражают возможность отсутствия заключенного в них показателя в расчетах экономической эффективности, что наиболее характерно в отношении информационных технологий.

Расчетный период определяется как

Т = tк - tн,

где tн - начальный год расчетного периода, в качестве которого принимается год начала финансирования работ по внедрению новой технологии (включая начало проведения исследовательских работ);

tк - конечный год расчетного периода, определяемый моментом завершения всего жизненного цикла новой технологии.

Для оценки экономической эффективности необходимо осуществить сопоставление затрат и результатов, носящих разновременный характер, поэтому они должны быть приведены к базисному моменту с учетом так называемого шага расчета (в качестве которого обычно принимается год, хотя могут быть приняты месяц или квартал). При этом за расчетный год (tр) обычно принимается самый ранний (из всех рассматриваемых вариантов) календарный год, предшествующий началу использования новой технологии.

Финансовая газета.

Региональный выпуск.

Июль. №28, 2003, стр. 14.

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ: ПРОБЛЕМЫ И РЕШЕНИЯ

(Окончание. Начало см. в N 27)

Приведение разновременных затрат и результатов для всех лет периода реализации новой информационной технологии к расчетному году осуществляется путем умножения их величин на соответствующий коэффициент дисконтирования

где

Рt - стоимостная оценка результатов (экономический эффект) от реализации новой технологии в t году;

Зt - стоимостная оценка затрат, связанных с реализацией новой технологии в t году;

Лt - остаточная стоимость (ликвидационное сальдо) основных фондов, выбывающих в t году;

Ен - норматив приведения разновременных затрат и результатов, численно равный нормативу эффективности капитальных вложений;

tp - расчетный год;

t - год, затраты и результаты которого приводятся к расчетному году.

В процессе расчета экономической эффективности важную роль играет оценка структуры его составляющих. Так, экономический эффект от реализации новых технологий в общем случае складывается из двух компонентов:

| | п | |

| где Э | | - прямой экономический эффект от реализации новой технологии в расчетном периоде; |

| | т | |

| | к | |

| Э | | - косвенный экономический эффект от реализации новой технологии в расчетном периоде; |

| | т | |

| | п | |

| Э | | - прямой экономический эффект от реализации новой технологии в t году; |

| | t | |

| | к | |

| Э | | - косвенный экономический эффект от реализации новой технологии в t году. |

| | t | |

Прямой экономический эффект может выражаться в натуральных, стоимостных и трудовых показателях, а также в их сочетаниях, когда внедрение новой информационной технологии:

обеспечивает рост производительности труда работников аппарата управления;

позволяет расширить спектр производимой продукции (услуг);

приводит к сокращению затрат, связанных с производством продукции и услуг (материалов, технических средств, производственных и вспомогательных площадей и т.п.).

Иными словами, прямой экономический эффект - это результат каких-либо изменений в характере реализации функциональной составляющей управленческого процесса, как правило, непосредственно связанных со спецификой предметной области деятельности объекта управления. При этом рост производительности труда может осуществляться за счет сокращения объема операций, выполняемых вручную, или более оперативной обработки информации с помощью вычислительных средств.

Косвенный экономический эффект от внедрения новой информационной технологии является результатом влияния факторов, как правило, не имеющих непосредственного отношения к специфике предметной области и носящих общий социальный, эргономический, экологический и иной характер. Влияние этих факторов на экономическую эффективность системы управления осуществляется опосредованно, а иногда через цепочку различных промежуточных (вторичных) факторов, но всегда в конечном счете приводит к повышению производительности труда управленческого персонала, росту привлекательности продукции фирмы у потенциальных клиентов и деловых партнеров и т.п.

Следует отметить, что на практике зачастую между прямым и косвенным эффектом трудно провести грань, поэтому при расчете экономической эффективности важно не столько определить характер его проявления, сколько правильно оценить его результаты. В свою очередь затраты, связанные с реализацией информационных технологий, по их характеру также можно подразделить на два вида:

| | к | |

| где З | т | - капитальные (единовременные) затраты расчетного периода, связанные с подготовкой и внедрением новой технологии; |

| | т | |

| З | т | - текущие затраты расчетного периода, т.е. затраты, связанные с эксплуатацией информационной технологии после ее внедрения; |

| | к | |

| З | | - капитальные (единовременные) затраты на внедрение новой технологии в t году; |

| | t | |

| | т | |

| З | | - текущие затраты, т.е. затраты, связанные с эксплуатацией информационной технологии в t году. |

| | t | |

Капитальные затраты включают:

затраты на техническое обеспечение (вычислительную технику, оргтехнику, средства коммуникации, технические средства охраны и т.п.);

затраты на программное обеспечение, включая функциональное и сервисное;

затраты на обустройство помещений, включая рабочие места служащих;

затраты на услуги привлекаемых экспертов и консультантов и т.п.

К текущим затратам относятся:

затраты на заработную плату, выплачиваемую основному и вспомогательному персоналу;

затраты на эксплуатацию вычислительной техники и других технических средств;

затраты на эксплуатацию помещений и обслуживание рабочих мест служащих и т.п.

В состав текущих затрат включаются все издержки, учитываемые в соответствии с принятым порядком калькулирования себестоимости продукции (без учета амортизационных отчислений на реновацию). Причем на ранних стадиях разработки и внедрения новых технологий, когда отсутствует конкретная (отчетная и нормативная) информация, для расчета затрат на производство услуг могут применяться укрупненные методы калькулирования, в частности метод удельных показателей, методы регрессионного анализа, метод структурной аналогии, агрегатный и балловый метод и др.

Если калькуляция затрат, как правило, не представляет особой сложности и носит в основном чисто технический характер, то при оценке показателей экономического эффекта (особенно косвенного) могут возникнуть трудности. В связи с этим для оценки отдельных показателей, входящих в состав общего экономического эффекта, часто приходится использовать метод экспертных оценок, при котором вместо расчета какого-либо из слагаемых показателя прибегают к мнению специалистов (экспертов) относительно оптимистических, пессимистических и наиболее вероятных его значений. Полученные таким образом экспертные данные усредняются путем преобразования вероятностных оценок в детерминированные (ожидаемые средние) значения (Rc) по следующим формулам:

| Rc = | 3Rmin + 2Rmax | (при 2 экспертных оценках), |

| | 5 |

| Rc = | Rmin + 4Rн.в. + Rmax | (при 3 экспертных оценках), |

| | 6 | |

где Rmax - значение максимальной оценки эксперта;

Rmin - значение минимальной оценки эксперта;

Rн.в. - значение наиболее вероятной оценки эксперта.

Как правило, полученные таким образом оценки обеспечивают достаточно приемлемую точность данных для проведения последующих расчетов. В особых случаях для повышения объективности экспертных оценок может быть использован принцип обратной связи в экспертизе. Характер обратной связи может выражаться также в предоставлении экспертам информации об усредненной результирующей оценке их мнений или только о разбросе этих оценок. После такого ознакомления каждый эксперт должен скорректировать свои первоначальные оценки либо оставить их без изменения, и только после этого осуществляется формирование итоговой оценки того или иного показателя путем обработки результатов экспертных оценок.

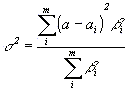

Если рассматривать результаты оценок каждого эксперта как реализацию некоторой случайной величины, то к ним можно применять методы математической статистики, а в качестве итоговой оценки, наиболее близкой к единому мнению всей группы экспертов, может приниматься медиана окончательных ответов экспертов. При этом степенью согласованности мнений экспертов служит дисперсия:

| i = | 1, m, |

где а - результирующая оценка;

ai - оценка i-го эксперта;

bi - вес i-го эксперта.

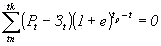

В некоторых случаях при оценке той или иной автоматизированной технологии требуется проанализировать эффективность единовременных затрат, финансируемых из собственных или заемных источников. В этом случае могут применяться следующие показатели:

е - коэффициент эффективности единовременных затрат, рассчитываемый из соотношения:

Величина е позволяет проводить сопоставление с единым нормативом эффективности капитальных вложений Ен (должно выполняться условие е >= Ен );

Ток - период возврата (окупаемости) единовременных затрат, который определяется путем последовательного сложения величин (Рt - Зt) at до момента, когда получаемая сумма не сравняется с величиной единовременных вложений, приведенных к расчетному году. Величина срока возврата позволяет провести сопоставление с продолжительностью расчетного периода.

Наконец, в качестве критерия эффективности использования новых технологий может применяться такой показатель, как прибыль, остающаяся в распоряжении фирмы в t-году, определяемый по формуле:

| Пt = Рt - Сt - Нt, |

где Рt - выручка от реализации услуг в t году;

Сt - себестоимость продукции, выпускаемой фирмой в t году;

Нt - общая сумма налогов и выплат из балансовой прибыли в t году (платежи за трудовые и природные ресурсы, производственные фонды и кредит, отчисления в государственный бюджет и т.д.).

Учитывая, что на практике чаще приходится не просто оценивать тот или иной вариант информационной технологии, а решать задачу выбора наилучшего варианта ее реализации из нескольких возможных вариантов, проблема оценки экономической эффективности может быть значительно упрощена за счет использования показателей сравнительной экономической эффективности (например, (дельта)

). Сущность такого подхода заключается в нахождении такого варианта, для которого (дельта) Эт примет максимальное значение по отношению ко всем другим возможным вариантам технологий:

). Сущность такого подхода заключается в нахождении такого варианта, для которого (дельта) Эт примет максимальное значение по отношению ко всем другим возможным вариантам технологий:

ЭТmax = max {(РТi - ЗТi) - (РТj - ЗТj )}, i,j =1, N; i≠j

ЭТmax = max {(РТi - ЗТi) - (РТj - ЗТj )}, i,j =1, N; i≠jгде Pтi и Pтj - приведенные к расчетному периоду экономические эффекты от реализации i и j вариантов технологий решения задач;

Зтi и Зтj - приведенные к расчетному периоду затраты для i и j вариантов технологий решения задач.

N - количество оцениваемых вариантов информационных технологий.

Благодаря такому подходу во многих случаях отпадает необходимость осуществлять расчет одних и тех же компонентов, входящих в состав показателей экономической эффективности сравниваемых вариантов, так как в этом случае они взаимно погашаются.

Кроме того, следует иметь в виду, что в условиях сопоставления вариантов различных технологий решения одних и тех же комплексов задач критерием для выбора лучшего варианта может служить минимум приведенных затрат по реализации технологии в расчетном периоде

, поскольку в этом случае экономический эффект во всех оцениваемых вариантах будет совпадать:

, поскольку в этом случае экономический эффект во всех оцениваемых вариантах будет совпадать: