Ипотечное жилищное банковское кредитование

| Вид материала | Реферат |

- Учебный план повышения квалификации по программе "Ипотечное жилищное кредитование", 27.63kb.

- Учебный план профессиональной переподготовки по программе "Ипотечное жилищное кредитование", 40.75kb.

- Программа учебной дисциплины дс. Р. 11 «Ипотечное кредитование» Специальность «Банковское, 174.81kb.

- Выставка «Ипотечное кредитование», 64.25kb.

- Ипотечное жилищное кредитование, 2795.97kb.

- Реферат «Преимущества не банковского финансирования для предприятий Украины» Содержание, 103.49kb.

- Учебный план повышения квалификации по программе "Управление системами ипотечного жилищного, 33.24kb.

- Ипотечное кредитование: разновидности и современная практика организации, 8.76kb.

- Ипотечное кредитование в механизме формирования жилищного рынка России, 415.26kb.

- Методические указания по выполнению курсовой работы по дисциплине «Ипотечное кредитование», 265.53kb.

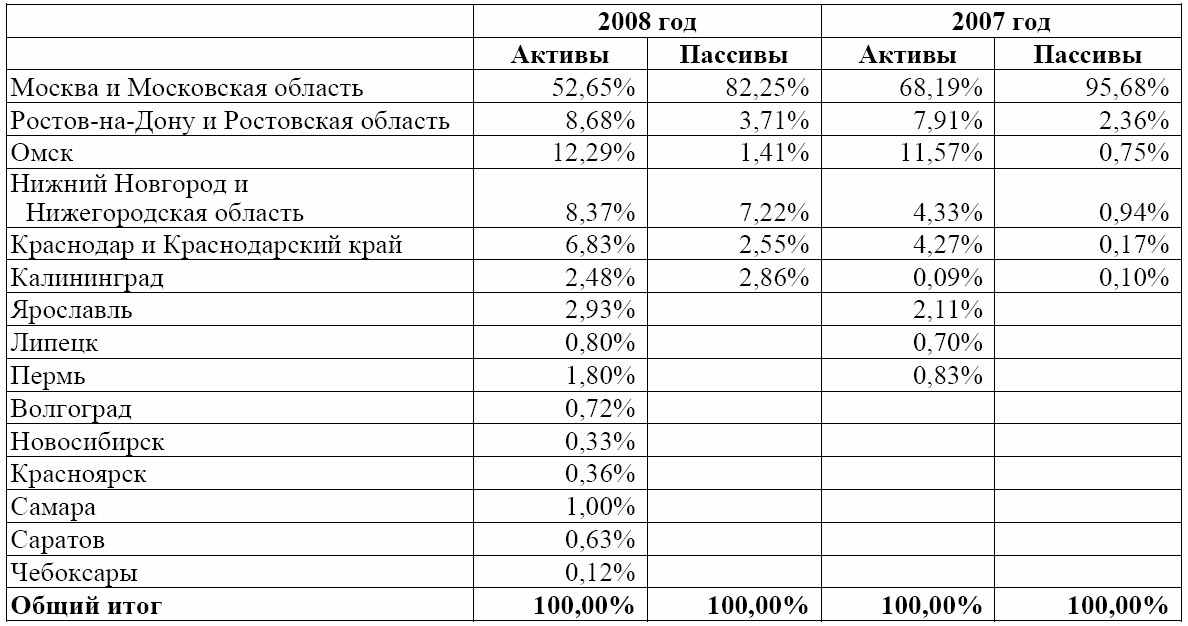

сконцентрированы в Москве и Московской области (Таблица 4).

Таблица 4

Размещение активов и пассивов банка по регионам присутствия

В 2008 году изменилась структура размещения денежных средств в разрезе регионов Российской Федерации: удельный вес портфелей регионов вырос с 31,8% до 47,4%, в основном, за счет открытия новых операционных офисов в новых регионах присутствия Банка.

Ипотечная деятельность банка связана с определенными рисками. В результате основной деятельности банка сложилась следующая структура задолженности по кредитам (Таблица 5).

Наибольшую долю в просроченной задолженности по кредитам составляет задолженность по кредитам, предоставленным физическим лицам – 73,27%, при этом в 2009 году на настоящий момент отмечается её увеличение, как и задолженности по процентам по данным кредитам. В то же время роста задолженности по кредитам, предоставленным юридическим лицам не наблюдается, их доля в 2008 году составила 13,47%.

Таблица 5

Структура задолженности по кредитам Банка ЖилФинанс

| Показатели | сумма, тыс.руб. | структура, % |

| Просроченная задолженность по кредитам, предоставленным юридическим лицам | 18183 | 13,47 |

| Просроченная задолженность по кредитам, предоставленным физическим лицам | 98930 | 73,27 |

| Просроченная задолженность по процентам по кредитам, предоставленным юридическим лицам | 208 | 0,15 |

| Просроченная задолженность по процентам по кредитам, предоставленным физическим лицам | 17696 | 13,11 |

| итого просроченная задолженность по кредитам | 135017 | 100 |

Банк ЖилФинанс предлагает различные ипотечные программы своим клиентам, в Нижнем Новгороде их три (Таблица 6).

Таблица 6

Программы ипотечного кредитования банка ЖилФинанс в Нижнем Новгороде

| | Стандарт 1 | Стандарт 2 | Военная ипотека |

| Срок кредита | от3до 30 лет | 7,10,15лет | от 3лет до наступления 45 лет заемщика |

| Первоначальный взнос | от 30% | от 30% | от 10% |

| Размер кредита | 450 000 - 4 000 000 руб. | 450 000 - 9 000 000 руб. | не более 2 000 000 руб. |

| Ставка | Ставка ОАО «АИЖК» + 2% | 16,5-18,25% | Ставка рефинансирования ЦБ+2% |

| Досрочное погашение | мораторий 6 мес | мораторий 12 мес | мораторий отсутствует |

Кредит Стандарт 1 и Стандарт 2 предоставляется на приобретение квартир на рынке вторичного жилья (готовое жилье). Процентная ставка по кредиту Стандарт 1 фиксированная (постоянная), устанавливается на весь срок действия кредитного договора (определяется только посредством ипотечного калькулятора, размещенного на сайте ОАО «АИЖК» - ru/) с увеличением на 2% годовых. Процентная ставка кредитования устанавливается на основании данных, указанных в заявлении Заемщика и зависит от Первоначального взноса, Срока кредитования и Размера кредита. При последующем изменении данных условий процентная ставка кредитования может изменяться как в большую, так и в меньшую сторону. Срок кредита не может превышать разницы между наименьшим (65 лет) и текущим возрастом каждого из заемщиков. Полная стоимость кредита рассчитывается индивидуально до заключения кредитного договора, зависит от существенных условий кредитного договора, и указывается в кредитном договоре.

Кредит «Военная ипотека» предоставляется военнослужащим – участникам накопительно-ипотечной системы для приобретения недвижимости - квартиры в жилом многоквартирном доме на вторичном рынке. Максимальная сумма кредита рассчитывается индивидуально для каждого заемщика, зависит от процентной ставки, размера накопительного взноса в год выдачи кредита/займа, срока кредита и даты его выдачи, но не более 2 000 000 руб. Процентная ставка переменная, пересматривается 1 раз в год с 1 января, равна ставке рефинансирования ЦБ + 2% (в 2009г. зафиксирована на уровне 15%).

Таблица 7

Динамика объемов кредитования, тыс.руб.

| | 2004г. | 2005г. | 2006г. | 2007г. | 2008г. |

| Сумма предоставленных кредитов на конец года | 2 610 453 | 4 774 544 | 5 640 557 | 8 362 687 | 8 795 965 |

| Доход от предоставленных кредитов за год | 406 641 | 404 716 | 580 818 | 777 946 | 1 214 806 |