Управление финансовыми потоками предприятия на основе финансового планирования: теория, методика, инструмент

| Вид материала | Автореферат |

- Разработка антикризисной программы развития предприятия. Управление текущими финансовыми, 9.36kb.

- Бизнес планирование для финансового оздоровления предприятия Бюджетирование как инструмент, 93.48kb.

- Оперативное планирование денежных потоков организации. Управление денежными потоками, 125.14kb.

- Анализ финансового состояния предприятия по данным бухгалтерской отчетности Введение, 39.4kb.

- I. Сущность и методика анализа финансового состояния субъекта хозяйствования, 308.04kb.

- Цель программы: подготовка нового поколения руководителей высшего управленческого состава, 41.52kb.

- «Формирование теоретических и практических материалов по развитию авторского курса, 218.43kb.

- Тематический план конференции: Секция Управление финансовыми потоками в логистических, 47.06kb.

- Теория и методология управления финансовыми потоками, 453.53kb.

- Управление финансовыми потоками страховой компании, 291.78kb.

2. ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Предприятие является сложной системой, находящейся под воздействием неравновесной среды, в которой соотношение воздействующих факторов постоянно меняется, и формируются финансовые потоки. Их величина и направленность определяется преобладанием одних экономических процессов, факторов, институтов над другими, в результате чего нарушается устойчивость принятых организационных норм, мотивация и стереотипы ведения хозяйственной деятельности. Это проявляется в нарушении слаженной и ритмичной работы подразделений материально-технического снабжения, производства, сбыта и финансовой службы. При этом снижается качество управления ресурсами, мотивация деятельности коллектива, культура производства, ухудшаются взаимоотношения с поставщиками и качество обслуживания покупателей.

Система находится в состоянии равновесия, в результате адаптации к воздействию среды и, одновременно, находится в неравновесном состоянии, определяемом изменившимся влиянием среды, что является причиной перехода в новое равновесное состояние. Неравновесная среда объективно определяет потерю финансовой устойчивости предприятия и возникновение процессов изменения его структуры и организации производства. Устойчивость предприятия проявляется в его способности противодействовать факторам неравновесной среды и возвращаться в состояние равновесия. То есть, имеются движущие силы, определяемые внешними факторами и сдерживающие силы, определяемые накопленным запасом устойчивости предприятия и используемыми инструментами противодействия. Поэтому для предотвращения разрушения системы необходимы меры по трансформации системы и ее элементов, что может быть реализовано за счет разработки комплексных методов прогнозирования, финансового планирования и моделирования денежных потоков. Формирование устойчивых во времени финансовых потоков, в условиях кризиса, может быть достигнуто в результате соблюдения баланса между сохранением и видоизменением организационно-производственной структуры предприятия, использованием моделей, описывающих изменение денежных потоков и выбором стратегических ориентиров по управлению факторами, позволяющих выработать стратегию адаптации предприятия к изменению среды.

Понятие финансовый поток и управление им в нормативно-правых актах РФ не определено и по-разному определяется исследователями. Одни авторы определяют финансовый поток в узком плане и сводят его только к денежному потоку. Дж. К. Ван Хорн и Дж. М. Вахович определяют управление финансовыми потоками, как управление финансами по приобретению и управлению активами, финансированию деятельности для достижения поставленной цели.3 Ковалев В.В. формулирует идею управления, в узком смысле, как оптимизацию баланса предприятия и определение источников финансирования.4 По мнению автора, финансовый поток является категорией управления бизнес-процессами предприятия, определяющей, возникновение, движение и перераспределение материальных, трудовых и финансовых ресурсов и определяет весь спектр хозяйственных взаимоотношений предприятия с акционерами, другими предприятиями и организациями, работниками и органами государственного управления. Финансовый поток выражается в виде притока и оттока денежных средств, а значит и управление им должно быть увязано с движением финансовых и информационных потоков, связанных с приобретением и расходования предприятием всех видов ресурсов, что и определяет сущность и комплексный подход к управлению.

Предприятие представляет собой сложную взаимосвязанную и многоэлементную систему (подразделений, процессов), каждый элемент которой, является центром затрат и/или доходов и определяет воздействие на создаваемый продукт, формируя финансовые потоки. Для целей управления его необходимо рассматривать с позиций принципа системности, позволяющего получить знание о предприятии на основе изучения функционирования каждого из элементов системы, и с учетом сформулированных А. Файолем и Р. Л. Акоффом ряда основных принципов планирования, в том числе принципов единства всех планов, непрерывности и гибкости в планировании, учета происходящих изменений, участия в управлении и других.5

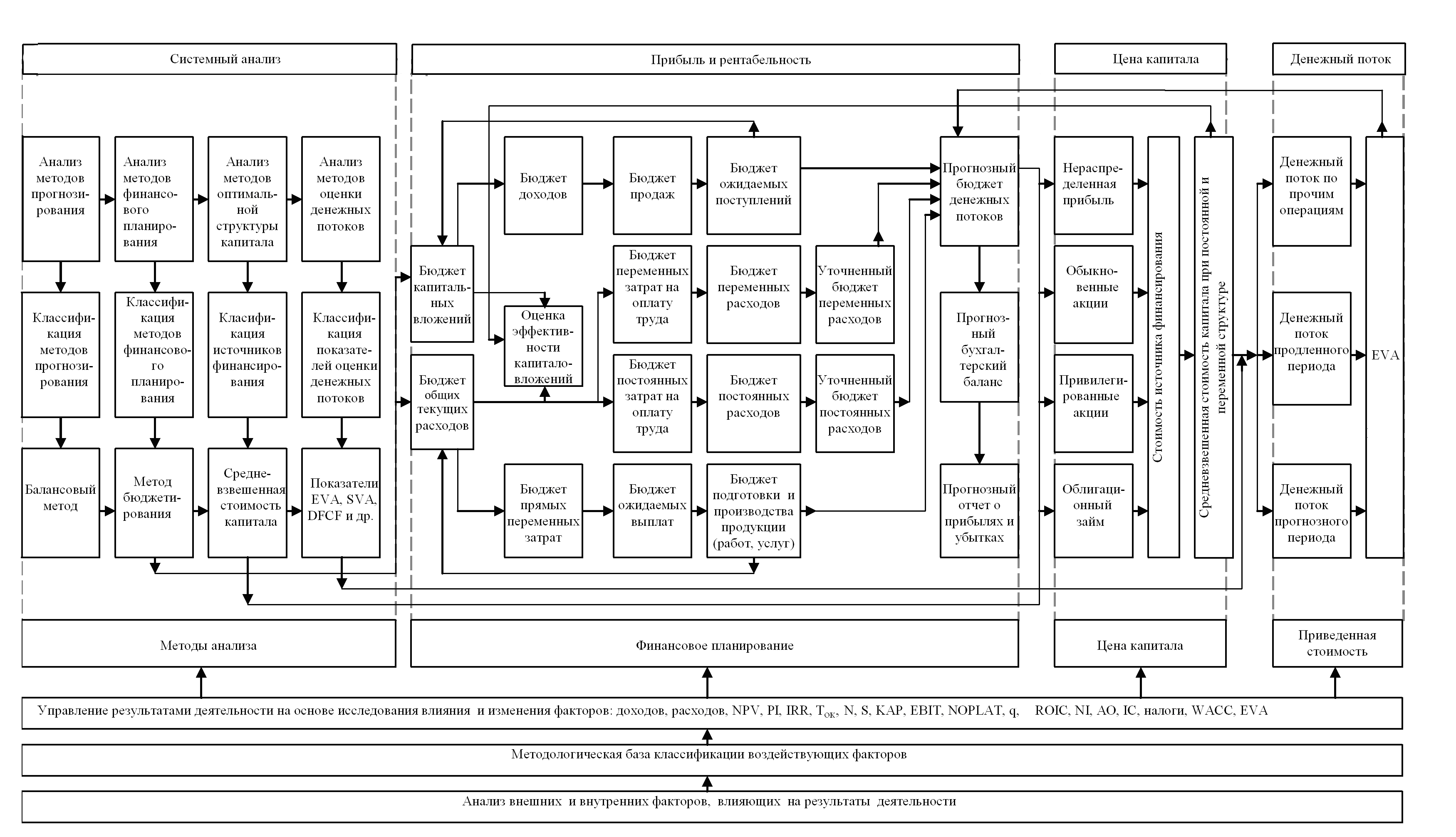

Каждое предприятие имеет свои особенности в мотивации деятельности, в структуре и организации управления, в использовании технологического оборудования и при осуществлении хозяйственных операций. Но вместе с тем можно выделить общие элементы, присущие каждому предприятию, и на этой основе создать систему управления финансовыми потоками. Такая система должна включать подсистемы сбора, обработки, отображения и передачи управляющих воздействий в виде информации на исполнительные устройства. В работе определено, что в качестве таких подсистем могут быть использованы: для сбора информации – методы прогнозирования, для обработки и передачи информации – метод бюджетирования, для отображения информации – программные средства, обеспечивающие графическую интерпретацию значений целевых функций, а функции исполнительных устройств выполняют планы мероприятий каждого подразделения по реализации результатов финансового планирования.

В рамках системного подхода и вне зависимости от вида деятельности для целей управления финансовыми потоками, предприятие можно рассматривать в виде системы, структурированной на ряд основных элементов, находящихся под воздействием ряда факторов и обеспечивающих создание продукта (выпуск продукции, выполнение работ, оказание услуг). Такой подход к структурированию предприятия позволяет проанализировать каждый из ее элементов, а затем на основе логико-методологического приема конфигурирования синтезировать полученные знания о каждом из элементов для оценки результатов деятельности всей системы. При этом учитываются основные взаимосвязи элементов системы и воздействие стратифицированной среды, влияние которой на формируемый отклик системы, можно исследовать. Тем самым, может быть реализована причинно-следственная связь экзогенных и эндогенных переменных системы, проведено взаимное согласование показателей деятельности структурных подразделений между собой и в целом по предприятию.

Основными элементами структурированного предприятия, определяющими его деятельность, являются: маркетинг, инвестиции, поставка, производство, сбыт, каждый из которых влияет на показатели выпускаемого продукта {Еji} (рисунок 1). Каждый из элементов находится под воздействием семейства факторов, которые одновременно являются откликом (целевой функций управления) предыдущего элемента системы.

Целевые функции: прибыль, рентабельность, денежный поток, цена капитала капитала

процессов

результатами

результатами

Рис. 1. Структурирование объекта управления

Проведенный анализ позволил определить, что основными факторами неравновесной среды, для воздействующих друг на друга элементов являются следующие: для элемента «Поставка» {Сji}: номенклатура, цена и расход единицы МПЗ на выпуск единицы продукции, объем закупок и условия коммерческого кредитования предприятия поставщиками; для элемента «Производство {Dji}: объем продукции, размер прямых и косвенных расходов, постоянных и переменных затрат, количество готовой продукции на начало и конец периода; для элемента «Сбыт» {Lji}: выручка от продажи, себестоимость продаж, размер коммерческих и административных расходов и их темп изменения, условия коммерческого кредитования покупателей; для элемента «Маркетинг» {Mji}: ценовая политика, каналы сбыта, реклама, номенклатура текущих затрат и капитальных вложений, дивидендная, амортизационная и налоговая политика, размер и стоимость источников финансирования, плановая нагрузка на работников, ожидаемые денежные поступления; для элемента «Инвестиции» {Bji}: размер, структура, последовательность и стоимость привлечения капитала, денежные потоки прогнозного и продленного периода, рентабельность инвестированного капитала и норма инвестирования, что позволило установить показатели формируемых бюджетов.

В работе определены основные целевые функции управления, к которым относятся прибыль, рентабельность, цена привлекаемого капитала и денежные потоки прогнозного и продленного периода. Обосновано положение об их изменяемости в зависимости от условий хозяйствования. Целевой функцией управления в период организации и становления предприятия является прибыль. По мере роста конкуренции на рынке, при нормальных и сложившихся условиях хозяйствования, целевой функцией управления дополнительно становится повышение рентабельности деятельности. Для управления в чрезвычайных условиях характерно проведение нетрадиционных мероприятий, осуществление непредвиденных расходов и составление нескольких сценариев развития событий. Целевой функцией является поставка продукта в установленные договорами сроки и достижение безубыточности деятельности и минимизация стоимости привлекаемого капитала. Управление на этапе расширения деятельности и при намерении реализовать инвестиционный проект определяется поиском источников финансирования и определением их оптимальной структуры. Целевой функцией управления являются минимизация цены привлекаемого капитала и максимизация величины, генерируемых предприятием денежных потоков. В условиях изменяющейся воздействующей среды целевыми функциями управления одновременно все четыре показателя, что определяет комплексный характер управления финансовыми потоками.

В диссертации обоснована конфигурация системы, этапы и последовательность управления (рисунок 2). На первом этапе, на основе имеющейся мотивации и принятых принципов управления, устанавливаются целевые функции, отвечающие условиям финансово-хозяйственной деятельности, анализируются воздействующие факторы и выбираются основные, влияние которых на целевые функции необходимо исследовать и которыми в дальнейшем планируется управлять.

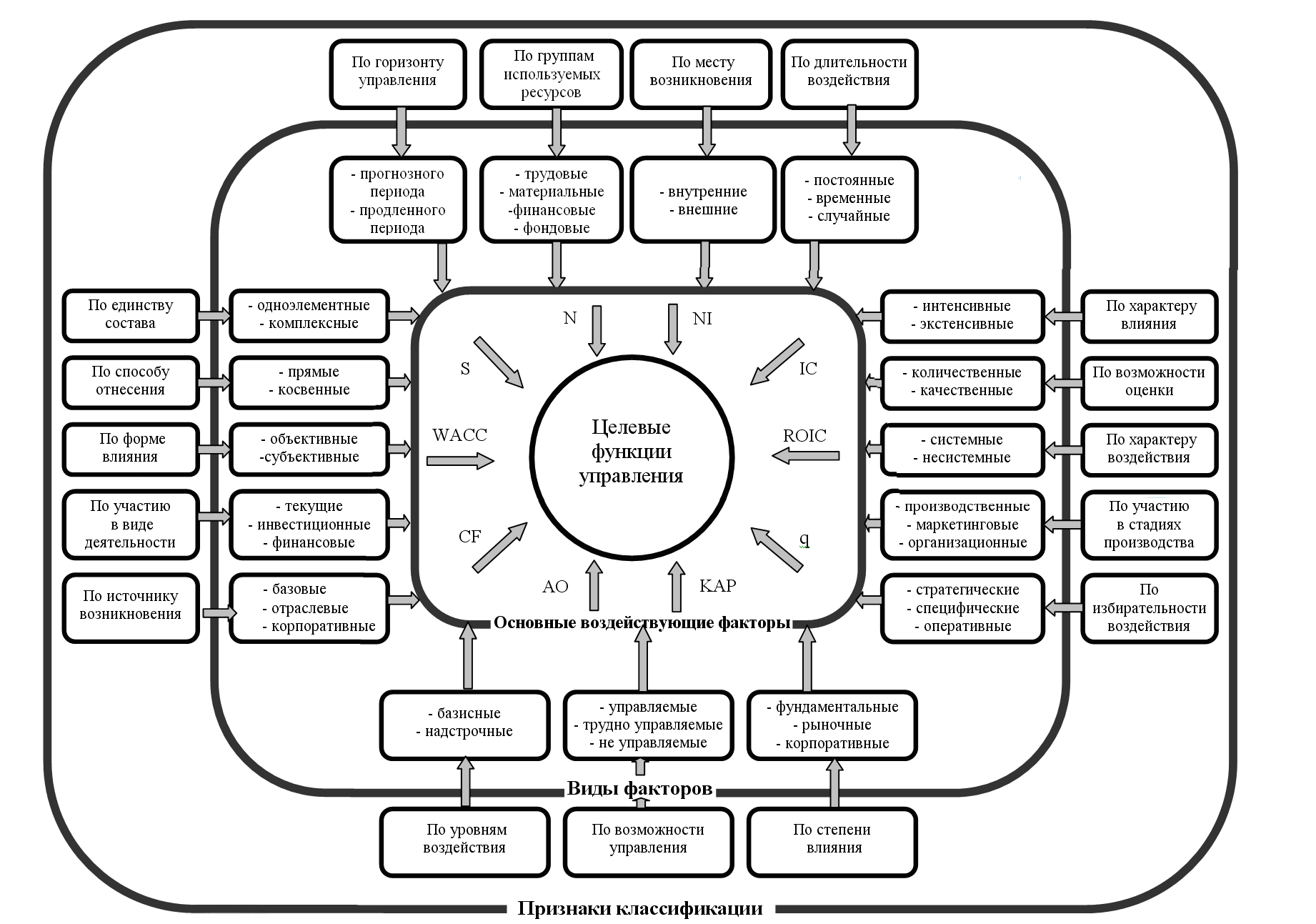

Проведенное исследование позволило разработать классификацию воздействующих факторов по признакам и видам, стратифицировать управление каждой целевой функцией в зависимости от своей группы факторов. Обосновано, что управлять целевыми функциями можно путем управления следующими основными факторами: выручкой от продажи N, себестоимостью продаж S, коммерческими и управленческими расходами KAP, размером амортизационных отчислений AO и инвестированного капитала IC, нормой инвестирования NI, рентабельностью инвестированного капитала ROIC, видом, структурой и последовательностью привлечения источников финансирования, средневзвешенной стоимостью капитала WACC, темпом роста прибыли прогнозного g и продленного периода gn, денежным потоком по текущей деятельности при принятом режиме налогообложения СF (рисунок 3).

Диапазон значений факторов в исследованиях выбран таким, чтобы охватить предельные значения в части их возможного изменения для предприятий разных видов деятельности. Так, например, величина WACC, для предприятий РФ, привлекающих заемные средства в Европе, составляет порядка 4-5%, а в РФ -18-24%.6 Величина ROIC составляет в США 3-13%, в Европе 1-6%, в РФ 1-54%, а величина g в США - до 14%, в Европе – до 22%, в

Рис. 2. Конфигурация системы, этапы и последовательность управления финансовыми потоками

Рис. 3. Стратификация факторов при управлении финансовыми потоками

РФ - 11 – 47%.7 Величина NI при вложениях в один из наиболее доходных видов деятельности – в коммерческую недвижимость составляет порядка 30%- 48%, а для других видов – меньше.8 В условиях финансового кризиса диапазон изменения воздействующих факторов только расширился и поэтому для указанных факторов он принят равным: g = 5-35%, WACC = 6-30%, ROIC = 5-35%, NI = 5-35%.

Второй этап предусматривает теоретические исследования методов управления финансовыми потоками, включающими анализ методов прогнозирования, финансового планирования, оптимальной структуры капитала и оценки денежных потоков. В литературе по-разному трактуют задачи финансового планирования. Так, Д. Хан рассматривает финансовое планирование как процесс планирования платежей и определения резерва ликвидности.9 Гончарук О.В., Кныш М.И., Шопенко Д.В. расширяют область применения финансового планирования и формулируют его целью определение возможных объемов финансовых ресурсов, капитала и резервов.10 И.Т. Балабанов считает, что финансовое планирование является частью бизнес-планирования.11 Моляков Д.С. и Шохин Е.И. дополняют эти определения способностью финансового планирования определить эффективность использования денежных потоков в производстве и в доходных вложениях, а Адамов Н.А. и Тилов А.А. видит его важную роль во взаимоувязке показателей развития предприятия.12,13 Лихачева О.Н. определяет финансовое планирование, как процесс анализа финансовой и инвестиционной политики и определение вариантов финансовых планов.14 По мнению автора, финансовое планирование является частью бизнес-планирования и охватывает планирование финансовых потоков, возникающих по вопросам приобретения материально-производственных запасов и внеоборотных активов, потоков, связанных с привлечением капитала для финансирования деятельности, трудовых ресурсов, оплатой налогов и сборов, расчетов с кредиторами.

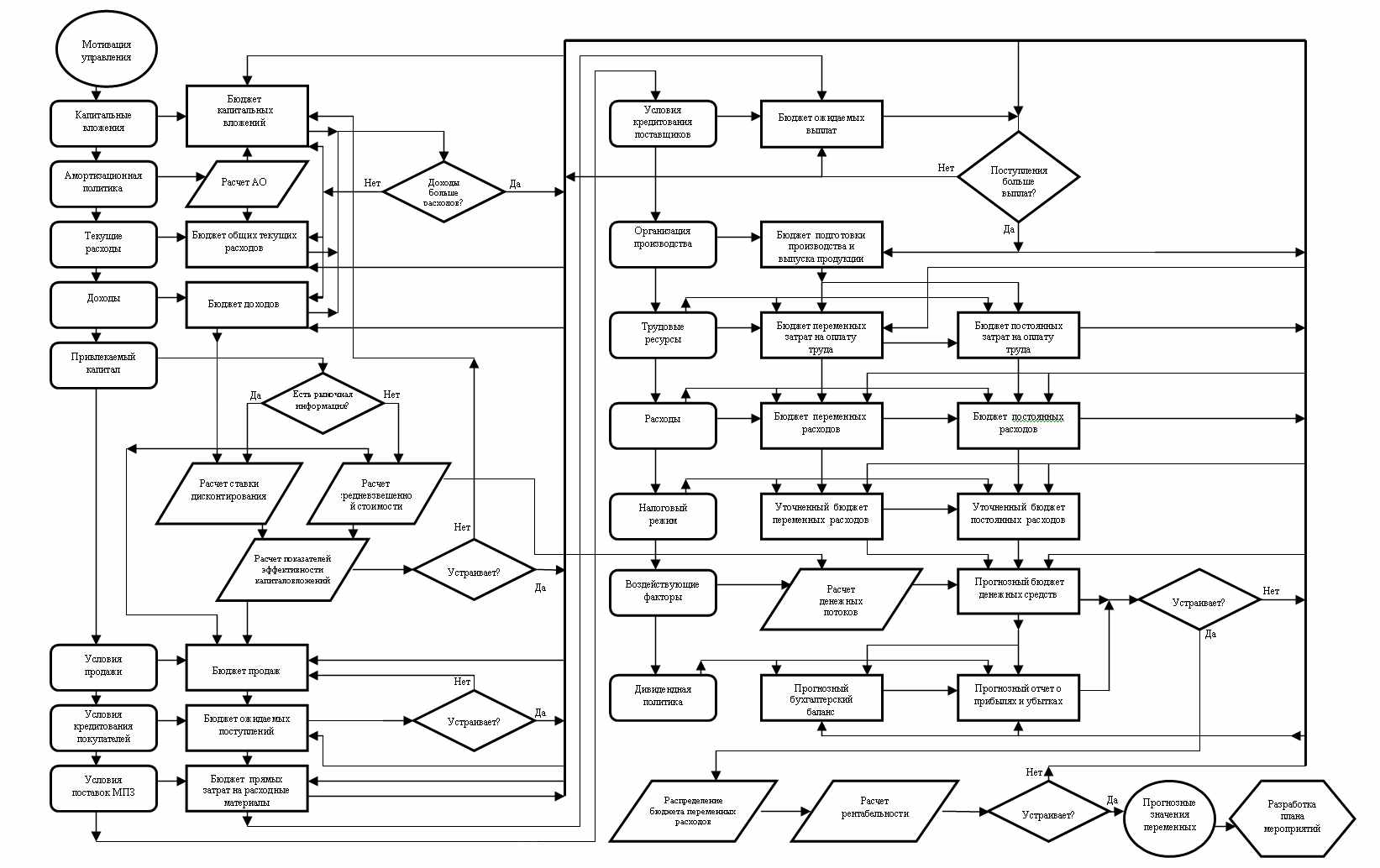

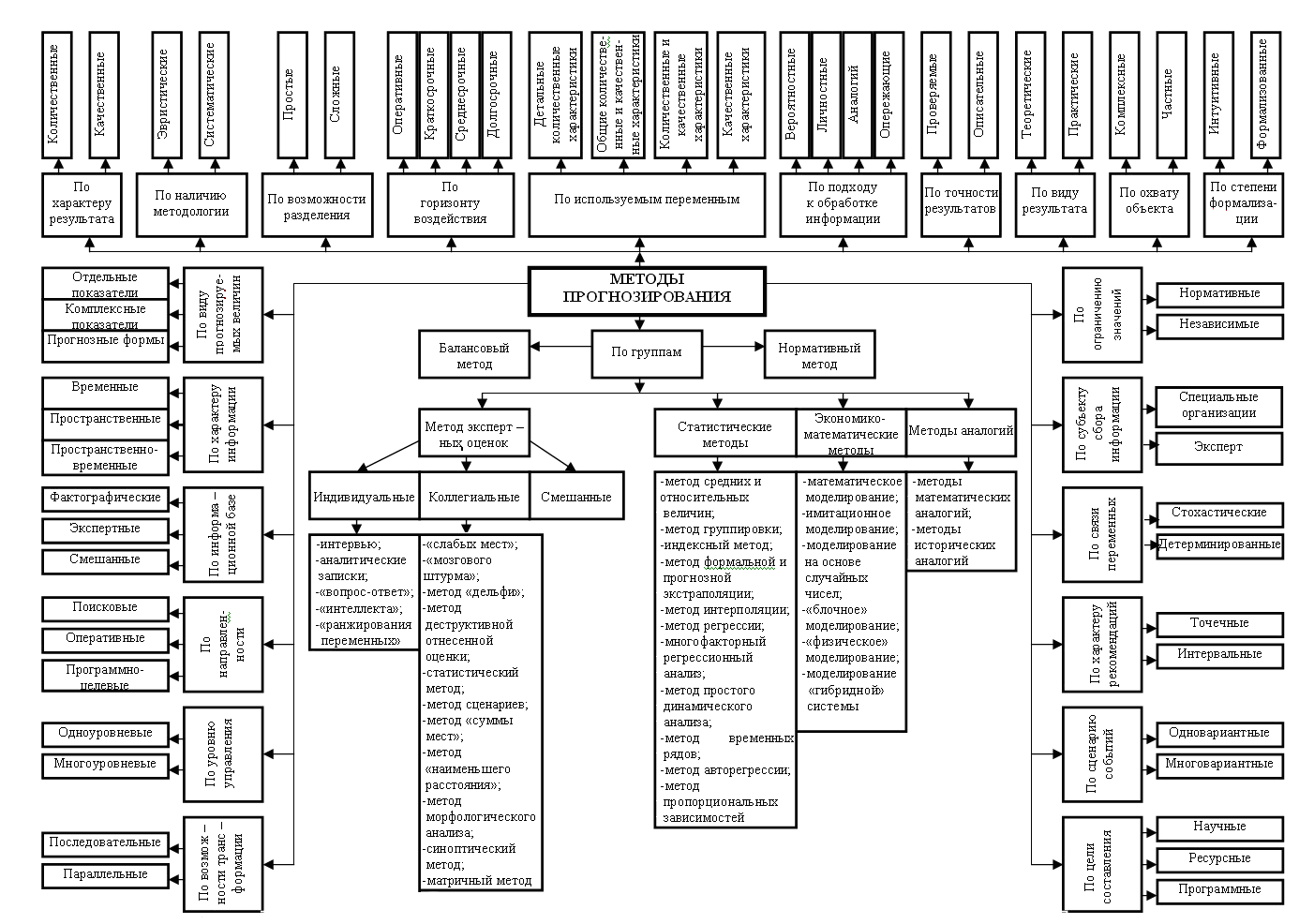

Проведенные исследования позволили обосновать положение, что управление финансовыми потоками выражается в целенаправленном воздействии финансовых менеджеров на хозяйствующий субъект с помощью имеющихся инструментов, а система управления финансовыми потоками является системой управления информацией взаимосвязанных элементов системы, характеризующих деятельность предприятия и выполняемые им функции. Управление должно проводиться на основе принятой финансовой политики предприятия, которая должна формироваться комплексно с учетом амортизационной и дивидендной политики, режима налогообложения, условий расчетов с дебиторами и кредиторами, принципов оптимизации структуры привлекаемого капитала и способности предприятия генерировать денежные потоки в будущем, что и позволило обосновать структуру этапов и алгоритм управления финансовыми потоками (рисунок 4). Эффективность управления напрямую зависит от используемых методов, что обусловило проведение исследования возможностей и условий применения методов прогнозирования и финансового планирования при выборе оптимального инструмента, целенаправленного планирования и управления финансовыми потоками, и конкретизировать подходы к совершенствованию теоретико-методологической базы классификации методов прогнозирования и финансового планирования (рисунок 5). Обоснована эффективность применения метода бюджетирования в сочетании с балансовым методом прогнозирования, позволяющих определять и согласовывать необходимые ресурсы для ведения деятельности каждого подразделением со значениями целевых функций предприятия, составлять прогнозную финансовую отчетность и учитывать финансовые потоки, возникающие при привлечении капитала в прогнозном и продленном периоде.

Третий этап – управление финансовыми потоками при планировании при-

были и рентабельности, представлено в работе на примере конкретного предприятия. Проведенные исследования позволили обосновать перечень бюджетов, их показатели и необходимость составления в валюте основного торгового партнера (рисунок 2). Планирование финансовых потоков начинается с составления бюджетов капитальных вложений и общих текущих расходов.

Рис. 4. Алгоритм управления финансовыми потоками

Рис. 5. Теоретико-методологическая база классификации методов прогнозирования

Первый должен включать общие для всех предприятий вложения: в проектирование и ремонт помещения, в подведение коммуникаций, в оснащение офиса специальным и вспомогательным оборудованием, в обучение персонала. Бюджет общих текущих расходов, в соответствии с требованиями 25 главы Налогового кодекса РФ, должен формироваться с разбивкой на материальные расходы, расходы на оплату труда, прочие расходы и амортизационные отчисления. При составлении бюджетов следует предусматривать два варианта вложений: при приобретении имущества в собственность или при получении его в аренду, что определяется имеющимися у предприятия средствами. Так, при приобретении помещения под офис в собственность, капитальные вложения составляют 1,48 млн. долл. США (далее - $), общие текущие расходы – 360 тыс. $, а при получении в аренду, соответственно, 462 тыс. $ и 557 тыс. $.

Бюджет доходов предприятия определяется производственными мощностями предприятия, количеством работников, производительностью труда, ценой услуги и другими факторами, которые определяют размер бюджета, составляющий порядка 60 млн. руб. Вместе с тем доходы зависят от стадии жизненного цикла продукта и увеличиваются по мере наращивания производственных мощностей, набора работников и проведения рекламной компании. При наращивании темпов роста производства постепенно размер бюджета продаж уменьшается по сравнению с бюджетом доходов. Так, например, при темпе роста продаж по кварталам 5%, 15%, 30% и 50% размер бюджета продаж за год составит порядка 39 млн. руб., то есть снижение финансового потока составляет 35%. Фактически поступившие денежные суммы будут меньше сумм, указанных в бюджете продаж, что связано с задержкой платежа покупателями, предоставленной отсрочкой платежа или с возникновением безнадежной к взысканию задолженности. Указанное должно учитываться при планировании финансовых потоков, а информация для составления этого бюджета берется из данных финансового учета. Так, при оплате за продукт в размере 90% от всего объема реализованного продукта в квартале продажи, 10% - в следующем квартале после квартала продажи и при отсутствии безнадежной задолженности бюджет ожидаемых поступлений составит порядка 37 млн. $.

Последовательность управления предусматривает оценку эффективности вложений при приобретении имущества в собственность или в аренду, что позволяет выбрать предпочтительный вариант вложений. Полученные данные показывают величину чистого приведенного дохода, индекса прибыльности, внутренней нормы доходности и срок окупаемости вложений. Так, при ставке дисконтирования 20% и трех лет осуществления вложений, оба варианта вложений окупаются, но второй вариант окупается по срокам быстрее, примерно, в 2,4 раза, чем первый. Оба варианта имеют внутреннюю норму доходности выше в 2,75-3,5 раза, чем ставка дисконтирования. Полученные значения капитальных вложений показываются по одноименной строке прогнозного бюджета капитальных вложений. Если результаты не устраивают предприятие, то проводится повторное планирование финансовых потоков, и корректируются ранее составленные бюджеты.

Полученный фактический денежный поток необходимо сопоставить с ожидаемыми затратами. С этой целью составляется бюджет подготовки производства, в котором определяются в натуральном и стоимостном выражении необходимые запасы продукта на начало и конец отчетного периода, количество продукта, который необходимо создать в течение месяца на основании имеющихся договоров с учетом спроса и планируемого развития предприятия. Полученные при этом данные являются основанием для расчета бюджета прямых переменных затрат, составляющего 150757 $ и определяющего финансовые потоки, направляемые на закупку расходных материалов, товаров, комплектующих и прочее. Данный бюджет необходимо скорректировать в зависимости от условий коммерческого кредитования предприятия поставщиками, поскольку затраты по отчетным периодам меняются, что связано, например, с требованиями поставщиков об авансовой оплате. Так, при авансовой форме оплаты в размере 30% стоимости закупок от всего объема закупок и оплате оставшейся 70% стоимости - в квартале закупок размер бюджета увеличивается и составляет 168213 $, что примерно на 12% больше, чем размер сравниваемого бюджета. Затем формируются бюджеты постоянных и переменных расходов по отчетным периодам, учитывающие расходы на выплату заработной платы, ЕСН и других налогов, коммунальных платежей, транспортных расходов и прочее, которые для рассматриваемого предприятия, соответственно, равны 101180 $ и 422154 $. Полученные значения финансовых потоков уточняются, путем корректировки сумм заработной платы и налогов, и отнесения их к периоду, в котором они фактически уплачиваются. Информация, содержащаяся в сформированных бюджетах, с учетом отражения капитальных вложений, дополнительных источников финансирования, связанных с привлечением капитала, платежей, определяемых выбранным налоговым режимом, используется при составлении прогнозного бюджета денежных потоков. Получаемые данные определяют финансовые потоки, в виде притока и оттока денежных средств, и их величину на конец отчетного периода (таблица 1).

При этом учитывается изменение курса валюты при составлении бюджета, а также возможный факт утраты предприятием права работать в рамках УСН согласно главе 262 НК РФ. Наличие кассового остатка в сумме 222813,6 $ характеризует факт, что предприятие за счет планируемых доходов в состоянии окупить капитальные вложения и текущие затраты. Полученные данные в составленных бюджетах с учетом дивидендной политики предприятия позволяют составить прогнозные Отчет о прибылях и убытках и Бухгалтерский баланс и подтвердить прогнозируемую прибыль, сальдовые остатки по статьям актива и пассива баланса (таблицы 2 и 3).

Таблица 1.

Прогнозный бюджет денежных потоков ($)

| Показатели | Квартал | Итого: | |||

| 1 | 2 | 3 | 4 | ||

| Денежный поток на начало периода | 386 | 39364,6 | 105118,4 | 61209,1 | 386 |

| Ожидаемые поступления денежных средств от покупателей | 67440 | 210331 | 428290 | 721492 | 1427553 |

| Итого поступление денежных средств: | 67826 | 249695,6 | 533408,4 | 782701,1 | 1427939 |

| Ожидаемые выплаты: - расходные материалы - переменные расходы - постоянные расходы - капитальные вложения | (14440,4) (17702) 79062) (461840) | (27781,2) (21378) (67473) - | (53122,3) (21378) (69209) - | (72869,5) (20878) (69289) - | (168213,4) (81336) (285033) (461840) |

| Налог УСН Налог на прибыль НДС Налог на имущество ЕСН + НС и ПЗ (пост. + перем. расх.) Доначисление ЕСН НДФЛ (пост. + перем. расх.) | - - - - (2263) - (2072) | - - - - (3583) - (3280) | - - - - (3868) - (3540) | (2777,7) (42314,6) (47612,7) (2127) (3962) (3348) (3627) | (2777,7) (42314,6) (47612,7) (2127) (13676) (3348) (12519) |

| Итого выплат: | (577379,4) | (123495,2) | (151117,3) | (268805,5) | (1120797,4) |

| Излишки (дефицит) денежных средств | (509553,4) | 126200,4 | 382291,1 | 513895,6 | 307141,6 |

| Привлечение дополнительных источников финансирования: - кредитование - погашение долга - проценты | 570000 - (21082) | - - (21082) | - (300000) (21082) | - (270000) (21082) | 570000 (570000) (84328) |

| Итого финансирование: | 548918 | (21082) | (321082) | (291082) | (84328) |

| Денежный поток (остаток) на конец периода | 39364,6 | 105118,4 | 61209,1 | 222813,6 | 222813,6 |

Таблица 2.

Прогнозный Отчет о прибылях и убытках ($)

| Показатели | Сумма | |

| Ожидаемые поступления | 1427553,2 | |

| Переменные расходы: - расходные материалы - бюджет переменных расходов - ЕСН + НС и ПЗ+НДФЛ | (150756,6) (81336) (7498+6864) | (246454,6) |

| Маржинальная прибыль | 1181098,6 | |

| Постоянные расходы: - бюджет постоянных расходов - ЕСН + НС и ПЗ +НДФЛ - АО | (285033) (6178+5655) (120160) | (417026) |

| Прибыль от продаж | 764072,6 | |

| Расходы на выплату процентов | (84328) | (87078,7) |

| Курсовая разница | (2804,9) | |

| Прибыль до налогообложения | | 676939,7 |

| Налоги и обязательные платежи в бюджет | (182773,7) | |

| Чистая прибыль | 494166 |

Таблица 3.

Прогнозный Бухгалтерский баланс ($)

| Актив | Сумма | Пассив | Сумма |

| Внеоборотные активы | Собственный капитал | ||

| ОС + НМА | 461840 | Уставный капитал | 386 |

| АО | (120160) | Нераспределенная прибыль | 494166 |

| Оборотные активы | Кредиторская задолженность | ||

| Денежные средства | 222813,6 | Налоги и обязательные платежи в бюджет | 182773,7 |

| Дебиторская задолженность | 1502700,7 –1427553,2 = = 75147,5 | ||

| Запасы, всего: - материалы - товары | 20227,8 15277,8 4950 | ||

| Авансы выданные | -150756,6 +168213,4 = = 17456,8 | ||

| Баланс | 677325,7 | Баланс | 677325,7 |

При планировании рентабельности используют данные бюджетов, представленные в таблице 4, где распределение расходов бюджета переменных затрат и бюджета постоянных расходов, проводят, пропорционально, соответственно, суммам заработной платы и размеру основной Поi и подсобной Ппi площади, приходящейся на реализуемый продукт.

Таблица 4.

Сравнительные данные по рентабельности продаж

| Наиме-нование услуги | Показатели | |||||||

| Выручка от продажи, руб. | Расход- ные ма-териалы, руб. | Перемен- ные расходы, руб. | Постоян-ные расходы, руб. | Прибыль, руб. | Размер площади, Поi + Ппi, м2 | Прибыль на м2 | Рента-бель-ность, % | |

| № 1 | 689833,9 | - | 28105,5 | 211077 | 450651,4 | 90 + 51 | 3196,1 | 65,3 |

| № 2 | 113455,5 | 17145,6 | 14052,7 | 27544,8 | 54712,4 | 10 + 8,4 | 2973,5 | 48,2 |

| № 3 | 224664,1 | 45150 | 14053 | 42664,5 | 122796,6 | 12 + 16,5 | 44308,7 | 54,6 |

| № 4 | 151216,2 | 25800 | 14052,8 | 34730,4 | 76633 | 12 + 11,2 | 3303,1 | 50,6 |

| № 5 | 51845,6 | 12900 | 9836,9 | 16167,6 | 12941,1 | 7 + 3,8 | 1198,2 | 24,9 |

| № 6 | 69127,4 | 12900 | 9837 | 22604,7 | 23785,7 | 10 + 5,1 | 1575,2 | 34,4 |

| № 7 | 202558 | 36861 | 11242,1 | 67365 | 87089,9 | 30 + 15 | 1935,3 | 42,9 |

| Итого: | 1502700,7 | 150756,6 | 101180 | 422154 | 828610,1 | 171 + 111 | 2938,3 | 55,1 |

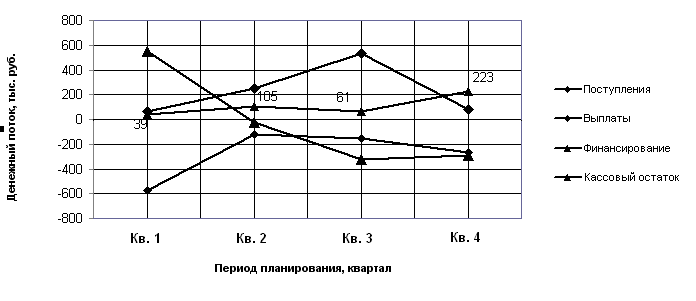

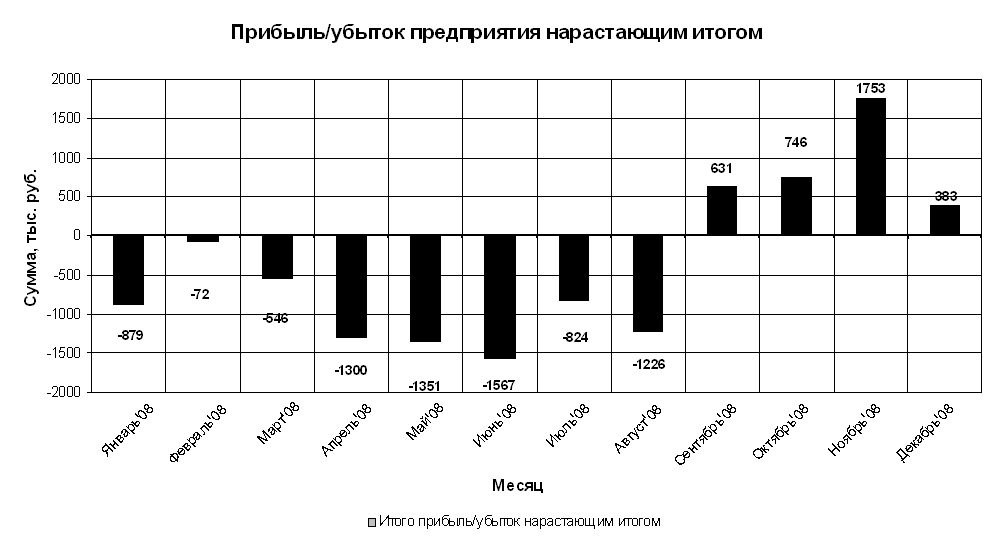

Разработанная программа позволяет в графическом виде представлять изменения величины финансовых потоков и целевых функций (рисунок 6).

На четвертом этапе проводится оптимизация финансовых потоков при привлечении капитала. Проведенный анализ возможных источников финансирования и их стоимости позволил обосновать вывод, что при выборе оптимальной структуры капитала необходимо основываться на принципах минимальной цены капитала, оптимизации структуры капитала и последовательности привлечения источников, предпочтения, отдаваемого внутренним источникам перед внешними, их согласования с дивидендной политикой предприятия, приоритетности в погашении внешней задолженности перед внутренней. Доказано, что при переменной структуре величина WACC является предельной и ее значение меньше, чем при постоянной структуре. При привлечении одного источника управление финансовыми потоками состоит в выборе источника с наименьшей стоимостью, а при поэтапном привлечении нескольких источников – в определении размера, структуры и последователь-

Рис. 6. Графическое представление целевых функций управления

ности их привлечения в соответствии с предложенной методикой (рисунок 7). Доказано, что чем больше размер привлекаемого капитала, тем дороже он обходится предприятию, а для определения оптимального сочетания источников необходимо определять величину WACC для комбинации источников.

Капитал, тыс. руб.

800

500 685,7

1500 1600