Управление кредитным риском в условиях высокой волатильности рынков

| Вид материала | Автореферат диссертации |

СодержаниеОсновное содержание работы |

- Тема: «Управление кредитным риском в Сберегательном банке Российской Федерации», 587.81kb.

- Интервью с клиентом, 458.07kb.

- Управление кредитным риском коммерческих банков и инвестиционный климат региона, 382.85kb.

- Управление риском инвестиционной деятельности промышленного предприятия в условиях, 256.99kb.

- Профессиональное суждение в системе управления кредитным риском, 397.39kb.

- Управление операционным риском в банковской деятельности, 76.24kb.

- Краткое изложение профессиональной деятельности, 52.95kb.

- В. П. Беклемешев Факультет социальных наук, Иркутский государственный университет, 251.75kb.

- Проблема управления риском в современых условиях, 44.46kb.

- Дипломную работу на тему: Анализ доходов и расходов банка (на примере филиала №616, 32.63kb.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Уровень развития российского банковского сектора отражает степень развития экономики России, состояние финансовой отрасли, уровень монетизации экономики, системы правового регулирования и налогообложения. Одной из самых рискованных банковских операций является кредитование. Это объясняется как самой природой кредита, так и тем, что эта операция занимает видное место в балансах большинства коммерческих банков. При осуществлении кредитных операций банк сталкивается с кредитным риском, то есть с риском неуплаты заемщиком основного долга и процентов.

Повышение эффективности банковской деятельности, снижение рисков - это задачи, требующие незамедлительного и всестороннего решения.

Кредитные операции - динамично развивающаяся сфера деятельности банков. В последние годы соотношение кредитов, предоставленных кредитными организациями нефинансовым предприятиям и организациям-резидентам, к ВВП выросло более чем в два раза, и на 1 июля 2009 г. составило 17,7%.

Интенсивное развитие кредитования сопровождалось заметным ростом объемов просроченной задолженности: за этот период показатель по кредитам небанковскому сектору экономики увеличился на 44%, а по кредитам физическим лицам - в 2,3 раза.

Основой проблемой несовершенства нормативно-правовой базы является несовершенство закона о кредитных историях. В связи, с чем базы данных кредитных историй всех заемщиков несовершенны. В тех базах, которые существуют (НБКИ Ассоциации российских банков), отсутствуют единые форматы передачи данных, что усложняет доступ к данной информации в режиме on-line.

В диссертационном исследовании автором предложены направления совершенствования процесса управления кредитными рисками: а) формирование новых инструментов управления данными рисками; б) совершенствование норм институциональной среды функционирования и развития кредитных организаций; в) разработка новых норм контрактов между участниками кредитного процесса. Это, прежде всего:

- приблизить к международно признанным нормам основные правовые нормы функционирования кредитных организаций, которые определены в документе Базельского комитета по банковскому надзору "Основополагающие принципы эффективного банковского надзора";

- укрепить права вкладчиков и кредиторов;

- обеспечить развитие процедур ликвидации кредитных организаций, у которых отозваны лицензии на совершение банковских операций и совершенствование правовых механизмов;

- содействовать предотвращению действий по ограничению свободы коммерческой деятельности в банковской сфере и укрепить нормативные механизмы конкуренции;

- законодательно обеспечить условия формирования системы гарантирования вкладов;

- создать нормативно-правовые условия перехода на международные стандарты бухгалтерского учета и финансовой отчетности;

- обеспечить совершенствование системы валютного регулирования и валютного контроля;

- создать условия для широкого применения современных электронных технологий;

- обеспечить возможности противодействия установлению недобросовестными лицами контроля над кредитными организациями.

Обоснованы принципиальные шаги по принятию законодательных актов, направленных на дальнейшее укрепление правовых основ банковской деятельности и предполагающих, в частности:

- изменения и дополнения в статьи 318, 809 и 839 Гражданского кодекса Российской Федерации, направленные на установление единого порядка начисления процентов по операциям банков, связанным с привлечением и размещением денежных средств;

- повышение уровня требований к достаточности капитала, необходимой для продолжения работы кредитных организаций на рынке банковских услуг;

- изменения в статью 837 Гражданского кодекса Российской Федерации, устанавливающие возможность включения в договор вклада положения о праве вкладчика на досрочное изъятие депозита при условии предварительного уведомления банка (до 30 дней);

- развитие законодательства, позволяющего осуществлять банковские операции с применением новых технологий (законодательство об электронной подписи и о переводе денежных средств);

- повышение транспарентности структуры собственности кредитных организаций, включая уточнение режима предоставления кредитными организациями информации о реальных владельцах;

- установление альтернативных конкурсному производству процедур (продажа банка целиком или частями, мировое соглашение), которые могут быть применены к банкам, признанным арбитражным судом банкротами;

- предоставление Банку России права устанавливать обязательные пруденциальные нормы для банковских групп;

- предоставление Банку России права обмениваться информацией с органами надзора иностранных государств на конфиденциальной основе и информацией, полученной в процессе осуществления им функций по надзору за банками.

Переход к устойчивой модели банковской системы потребует таких кардинальных изменений как отказа от устоявшихся представлений о регулировании кредитно-денежной сферы и разработки принципиально новых подходов к управлению банковским делом.

Нельзя не отметить, что государство нацелено на помощь банкам, правительство идет на дополнительные расходы, увеличив их почти на полтриллиона рублей, выделяет Банку развития дополнительные средства на предоставление субординированных кредитов.

Важным источником роста капитала банков стали субординированные кредиты, предоставленные ряду крупных банков в соответствии с Федеральным законом от 13.10.2008 № 173-ФЗ “О дополнительных мерах по поддержке финансовой системы Российской Федерации” (без учета субординированных кредитов, предоставленных в рамках мер по стабилизации ситуации в финансовой системе в конце 2008 г., динамика капитала российских банков за 2008 г. была скромной: темп прироста за год составил 14,6%, что существенно ниже темпов роста активов и кредитов).

Ресурсная база кредитных организаций в период с конца 2008 г. поддерживалась главным образом за счет средств, привлекаемых от Банка России, и бюджетных депозитов, так к 01.01.2009 объем кредитов, депозитов и прочих привлеченных средств, достиг 3,4 трлн. руб.

Поддержка, оказанная банковскому сектору государством, позволила не допустить полного сворачивания кредитования, но не смогла компенсировать его дефицит. Объем кредитов и прочих размещенных средств, предоставленных нефинансовым организациям, за 2008 г. увеличился на 34,3% и достиг 12,510 трлн. руб.

Дефицит кредитования является фактором усугубления кризиса. Основными причинами дефицита кредитования стали ухудшение экономического положения заемщиков и консерватизм банков, а также существование альтернативного кредитованию источника банковских доходов - вложений в иностранную валюту в условиях снижения курса рубля.

За анализируемый период совокупная величина рисков банковского сектора, учитываемых при расчете достаточности собственных средств (капитала), возросла на 31,7% (за 2007 г. - на 51,7%) (см. рисунок 1).

Кредитный риск остается для российских кредитных организаций наиболее существенным видом риска: его доля в совокупной величине рисков на 1.01.2009 составила 96,4% (на 1.01.2008 - 94,4%). Доля крупных кредитных рисков в активах банковского сектора за 2008 г. сократилась с 28,1 до 26,1%.

Рис. 1. Динамика показателя достаточности капитала банковского сектора

Темп роста просроченной задолженности по кредитам, депозитам и другим размещенным средствам в 2008 г. существенно опережал темп роста общего объема кредитования (2,3 и 1,4 раза соответственно). В результате удельный вес просроченной задолженности в общем объеме кредитного портфеля увеличился с 1,3% на 1.01.2008 до 2,1% на 1.01.2009.

В корпоративном портфеле в связи с ростом просроченной задолженности в 3 раза (при увеличении объема предоставленных кредитов на 34,3%) ее удельный вес повысился с 0,9% на 1.01.2008 до 2,1% на 1.01.2009; доля просроченной задолженности по кредитам физическим лицам возросла с 3,2 до 3,7%. Ускорение роста просроченной задолженности нефинансовых организаций свидетельствует об ухудшении финансового состояния предприятий (в частности, это подтверждается динамикой технических и фактических дефолтов по корпоративным облигациям).

Таким образом, глобальный экономический кризис оказал существенное негативное воздействие на экономику Российской Федерации и российский банковский сектор. Негативными последствиями развития кризисных явлений стали резкое снижение темпов кредитования, ухудшение качества корпоративного кредитного портфеля, сформировался своего рода “порочный круг”: ухудшение экономического положения предприятий - ухудшение качества кредитов - ужесточение подходов к кредитованию - усиление дефицита кредитования - ухудшение экономического положения предприятий.

Для эффективной оценки кредитных рисков важно правильно подобрать метод оценки кредитоспособности заемщика и кредитного портфеля банка. Кредитоспособность заемщика в мировой банковской практике фигурирует как один из основных объектов оценки при определении форм кредитных отношений и целесообразности. Способность к возврату долга неразрывно связанно с моральными качествами клиента, степенью инвестирования капитала в недвижимое имущество, его родом занятий, возможностью заработать средства для погашения кредита и других обязательств.

Понимание актуальности использования более совершенных методик возникает чаще всего у тех банков, кредитование физических лиц в которых реализовано в качестве массовой услуги.

Для построения экспертной системы оценки кредитных рисков для физических лиц рационально, по мнению автора, использовать скоринговую модель, основанную на математических и статистических методах. Назначение кредитного скоринга - автоматизированное принятие решений по выдаче кредитов частным лицам.

Система скоринга может использоваться не только на стадии продажи кредитного продукта, но и его проектировании, анализе кредитоспособности группы потенциальных заёмщиков.

В самом упрощенном виде скоринговая модель представляет собой взвешенную сумму определенных характеристик, т.е интегральный показатель – score, чем он выше, тем выше надежность клиента, и банк ранжирует своих клиентов по степени возрастания кредитоспособности. Интегральный показатель каждого клиента сравнивается с неким числовым порогом, или линией раздела, которая, по существу, является линией безубыточности и рассчитывается из отношения, сколько в среднем нужно клиентов, которые платят в срок, чтобы компенсировать убытки от одного должника. Клиентам с интегральным показателем выше этой линии выдается кредит, клиентам ниже этой линии - нет.

Наиболее часто используются следующие характеристики для оценки кредитного риска: возраст, количество детей/иждивенцев, профессия, профессия супруга (и), доход, доход супруга (и), район проживания, стоимость жилья, наличие телефона, сколько лет живет по данному адресу, сколько лет работает на данной работе, сколько лет является клиентом данного банка, наличие кредитной карточки/чековой книжки.

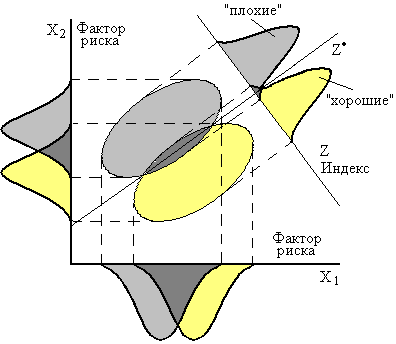

Заемщики двух классов изображены на рисунке 2 овалами. Верхний овал обозначает - «плохих» заемщиков, нижний - «хороших». По осям на графике размещены факторы риска кредитоспособности – переменные Х1 и Х2. Модель скоринга ищет, используя статистику ранее обработанных кредитов, такой взгляд на данные в пространстве фактором риска (на рисунке это пространство двумерное, в общем случае оно многомерное), чтобы под этим углом зрения объекты разных классов были максимально не похожи друг на друга. Этот угол зрения обозначен на рисунке прямой, проходящей между двумя овалами. Перпендикуляр к этой прямой является осью скоринга, проецирование на которую образов «плохих» и «хороших» заемщиков дает возможность отличить их друг от друга. Функция плотности заемщиков разных классов при проецировании на ось скоринга Z становятся отличными друг от друга. Таким образом в моделях появляются численные значения коэффициентов, взвешивающих входящие в модели факторы риска. Эти коэффициенты являются результатом процедуры обучения, когда для настройки модели ей предъявляются имеющиеся статистические данные, и она подбирает коэффициенты таким образом, чтобы точность распознавания классов заемщиков была максимальной.

Рис. 2. Геометрическая интерпретация скоринговых моделей

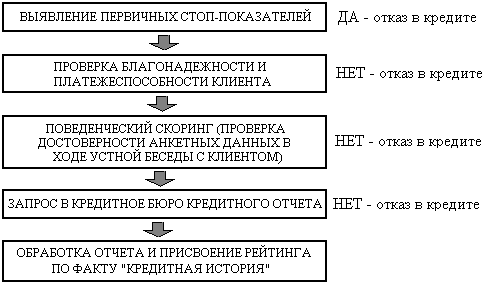

Скоринговые модели являются первичным индикатором кредитоспособности потенциального заемщика. На их основе эксперт принимает окончательное решение о выдаче кредита. Далее на анимированном рисунке 3 из 4-х кадров будет представлен алгоритм функционирования скоринговой системы, структура принятия решения при предоставления кредита, многоступенчатая скоринг-модель, адаптированная к условиям конкретного банка.

В настоящее время для кредитного скоринга используются методы статистики: дискриминантный анализ, линейная регрессия, логистическая регрессия, деревья классификации; исследования операций: линейное программирование, нелинейная оптимизация и искусственного интеллекта: нейронные сети, экспертные системы, генетические алгоритмы, методы ближайших соседей, Байесовские сети, логико-вероятностные методы. Указанные методы могут применяться как по отдельности, так и в различных комбинациях.

Рис. 3. Этапы внедрения скоринговой модели в АБС (анимация из 4-х кадров)

Наиболее рационально использовать скоринговую модель, включающую в себя два метода: нейронные сети и классификационные деревья решений. С помощью нейронных сетей будет проводиться анализ кредитной истории прошлых лет и на основании полученных результатов будут выдаваться рекомендации и предпочтения при выдаче кредитных продуктов. Далее с помощью классификационного метода деревьев решений на основании входящих параметров системы, а именно анкет, заполняемых заёмщиком будет строиться классификационная модель, которая на выходе будет относить заёмщика к определенному классу, в соответствии которому будут приниматься решение о выдаче кредита.

Нейронные сети.

Алгоритм построения систем оценки риска на основе нейронных сетей следующий:

1) Работа с данными:

- Составить базу данных из примеров, характерных для данной задачи

- Разбить всю совокупность данных на два множества: обучающее и тестовое (возможно разбиение на 3 множества: обучающее, тестовое и подтверждающее).

2) Предварительная обработка:

- Выбрать систему признаков, характерных для данной задачи, и преобразовать данные соответствующим образом для подачи на вход сети (нормировка, стандартизация и т.д.). В результате желательно получить линейно отделяемое пространство множества образцов.

- Выбрать систему кодирования выходных значений (классическое кодирование, 2 на 2 кодирование и т.д.)

3) Конструирование, обучение и оценка качества сети:

- Выбрать топологию сети: количество слоев, число нейронов в слоях и т.д.

- Выбрать функцию активации нейронов (например "сигмоида")

- Выбрать алгоритм обучения сети

- Оценить качество работы сети на основе подтверждающего множества или другому критерию, оптимизировать архитектуру (уменьшение весов, прореживание пространства признаков).

- Остановиться на варианте сети, который обеспечивает наилучшую способность к обобщению, и оценить качество работы по тестовому множеству.

4) Использование и диагностика:

- Выяснить степень влияния различных факторов на принимаемое решение (эвристический подход).

- Убедиться, что сеть дает требуемую точность классификации (число неправильно распознанных примеров мало).

- При необходимости вернуться на этап 2, изменив способ представления образцов или изменив базу данных.

Деревья решений

Сущность этого метода заключается в следующем: на основе данных за прошлые периоды строится дерево. При этом класс каждой из ситуаций, на основе которых строится дерево, заранее известен. В нашем случае должно быть известно, была ли возвращена основная сумма долга и проценты, и не было ли просрочек в платежах. При построении дерева все известные ситуации обучающей выборки сначала попадают в верхний узел, а потом распределяются по узлам, которые в свою очередь также могут быть разбиты на дочерние узлы. Критерий разбивания – это различные значения какого-либо входного фактора. Для определения поля, по которому будет происходить разбвание, используется показатель, называемый энтропия – мера неопределенности. Выбирается то поле, при разбиении по которому устраняется больше неопределенности. Неопределенность тем выше, чем больше примесей (объектов, относящихся к различным классам) находятся в одном узле. Энтропия равна нулю, если в узле будут находиться объекты, относящиеся к одному классу.

Полученную модель используют при определении класса (давать/не давать кредит) вновь возникших ситуаций (поступила заявка на получение кредита). При существенном изменении текущей ситуации на рынке, дерево можно перестроить, т.е. адаптировать к существующей обстановке.

Можно отметить, что алгоритм построения деревьев решений является достаточно гибким и оптимальным и применимым в скоринговых моделях для оценки рисков при кредитовании физических лиц.

Перед банком стоят следующие задачи в отношении кредитной политики:

- минимизировать ручную обработку операций сотрудниками банка – издержки на персонал и минимизация операционных рисков;

- минимизировать ручное оформление клиентом документов – временные издержки обслуживания клиента и создание для клиента комфорта при обслуживании;

- минимизировать потери по кредитным рискам;

- получить экспертную систему автоматической оценки кредитных рисков на основе научных и гибких методов.

Для решения всех вышеперечисленных задач следует выбрать такую модель оценки, которая бы являлась оптимальной, адаптивно изменялась при любой макроэкономической обстановке, учитывала особенности бизнес процессов, оценивала бы автоматически кредитные заявки и учитывала бы экономическую ситуацию на локальном рынке. Модель, соответствующая всем этим параметрам является – скоринг, включающий в себя различные методы оценки кредитных рисков.

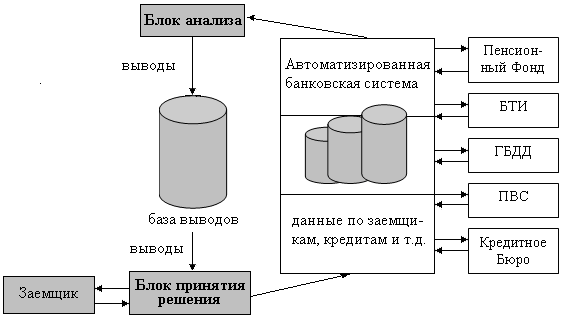

Используемую банком технологию оценки заемщиков физических лиц предлагается модернизировать следующим образом (рис. 4).

Рис. 4. Модернизированная схема проведения оценки

заемщика – физического лица банком

Система должна состоять из двух аналитических блоков: блока анализа данных и блока принятия решений.

В блоке анализа системы осуществляется анализ данных о заемщиках банка, о выданных кредитах и истории их погашения. Блок анализа необходимо дополнить следующими запросами:

1) получаемые доходы (используя базу банных Пенсионного фонда РФ);

2) имеющаяся недвижимость, земельные участки, их площадь и месторасположение (используя базу данных Бюро технической инвентаризации и департамента Юстиции);

3) наличие автотранспорта, его возраст (база данных ГБДД);

4) подтверждение данных о регистрации (несмотря на предъявление паспорта, т. к. данные о регистрации могут быть фальшивыми – база данных ПВС);

5) привлечение данных специализированных кредитных бюро (необходимость которых в банковском ритейле очевидна) о наличии срочных и погашенных кредитов в других банках.

Подобные запросы должны осуществляться на договорной основе, в режиме реального времени, в максимально быстрые сроки.

По большинству показателей в коммерческих банках РФ ожидаются качественные сдвиги к 2015 г. (см. таблицу 1). Индикаторы по доле долгосрочных кредитов, доле банковских кредитов в источниках финансирования вложений в основной капитал, а также ряд других показателей определены на основе максимально возможных (с учетом задействованных драйверов роста и развития) темпов выхода на показатели, адекватные потребностям экономики.

Индикаторы, характеризующие трансформацию внутренних сбережений в инвестиции и эффективность аллокации ресурсов, базируются на предпосылках о необходимости кардинального снижения уровня износа фондов и возрастающей роли банковских кредитов в финансировании вложений в основной капитал. Исходя из этих гипотез, за счет вытеснения вложений за счет собственных и бюджетных средств доля банковских кредитов в источниках финансирования вложений в основной капитал должна вырасти с нынешних 9-10% до 23% к 2020г. Как следствие, предусмотрен рост доли долгосрочных кредитов до 40-45% к 2020г.

Потребности в инвестициях российских компаний огромны и будут только расти по мере транснационализации их деятельности и перехода к постиндустриальной экономике. Поэтому абсолютные показатели роста банковских активов рассчитаны в предположении отсутствия ограничений со стороны спроса на банковские продукты с одной стороны и максимально возможной мобилизации внутренних и внешних ресурсов (при условии сохранения финансового суверенитета) – с другой.

Показатели (в части содействия реализации социальных функций государства, укрепления финансового суверенитета) определены на основе сравнения с другими странами. Их достижение становится возможным в условиях решения задач в части трансформации внутренних сбережений в инвестиции и эффективности аллокации ресурсов.

Таблица 1.

Внешние по отношению к банковскому рынку индикаторы достижения целей

| Индикаторы | Значение на начало 2008 г. (если не указано иное) | Ожидаемое значение к 2015 г. | Ожидаемое значение к 2020 г. |

| в части обеспечения трансформации внутренних сбережений в инвестиции | |||

| Активы банковского сектора (в текущих ценах) | 20,1 трлн руб. (по данным ЦБ РФ) | 130-155 трлн руб. | 250-270 трлн руб. |

| Активы банковского сектора (в ценах на начало 2008 г.) | 20,1 трлн руб. (по данным ЦБ РФ) | 80-90 трлн руб. | 130 трлн руб. |

| Активы банковского сектора (% ВВП) | 61% | 140-150% | 190-200% |

| доля кредитов предприятиям и организациям на срок свыше 3 лет | 19% (по данным ЦБ РФ) | 30-35% | 40-45% |

| доля накопленных сбережений государства, вовлеченных в оборот национальной финансовой системы | 6% (оценка «Эксперта РА») | 65-70% | 75-85% |

| доля накопленных сбережений населения в безналичной рублевой форме | Около 65% (оценка «Эксперта РА») | 70-75% | 95-98% |

| доля организационных и управленческих расходов российских банков в средних активах | 3% (оценка «Эксперта РА») | 4% | 3-4% |

| в части эффективной аллокации ресурсов | |||

| доля банковских кредитов в источниках финансирования вложений в основной капитал | 9% (по данным ЦБ РФ) | не менее 14% | не менее 23% |

| доля банковских кредитов в источниках пополнения оборотного капитала | Около 30% ВВП (оценка «Эксперта РА») | 50-60% | 50-70% |

| доля предприятий, не занятых в оптовой и розничной торговле и добыче природных ресурсов, в кредитах предприятиям | 24% (на 01.01.07 по данным ЦБ РФ) | 60% | 70-75% |

| скорость проведения банковских трансакций | Около 12 часов (оценка «Эксперта РА») | в пределах России менее 2 часов | в пределах России менее 1,5 часов |

| доля просроченных ссуд в совокупном кредитном портфеле | 1,5% (по данным ЦБ РФ) | не более 4,5% | не более 4% |

| уровень физического износа основных фондов в инфраструктурных отраслях | 45% (по данным Росстата на 01.01.07) | 38% | 32% |

| в части содействия реализации социальных функций государства | | | |

| доля населения, имеющих возможность купить однокомнатную квартиру за счет собственных средств и (или) ипотечного кредитования | 10-12% (по оценкам «Эксперта РА») | 27-32% | 40-45% |

| доля населения, имеющих доступ к банковским офисам «шаговой доступности» и (или) обеспеченных дистанционным банковским обслуживанием | 60% (по оценкам «Эксперта РА») | 75-80% | 85-90% |

| Индекс региональной дифференциации доступности банковских услуг для населения | 0,24 (на 01.01.07) | Не более 0,19 | Не более 0,13 |

| в части укрепления финансового суверенитета | |||

| число российских частных банков в топ-300 крупнейших кредитных организаций мира | 0 (на 01.07.07) | 2 | 5 |

| число банков, контролируемых российским государством, в топ-300 крупнейших кредитных организаций мира | 3 (на 01.07.07) | 4 | 04.май |

| доля банков, контролируемых российским капиталом, в совокупных активах | 87% (по данным ЦБ РФ) | > 60% | > 60% |

| доля иностранных займов в пассивах | Около 20% | < 30% | < 30% |

Таблица составлена автором по данным исследования «Эксперт РА», ЦБ РФ, Росстата.

Предлагается использовать стандартное отклонение сводного индекса обеспеченности банковскими услугами. Сводный индекс обеспеченности банковскими услугами рассчитывается и публикуется ЦБ РФ в ежегодном Отчете о развитии банковского сектора и банковского надзора. Используется рэнкинг по капиталу журнала The Banker «1000 крупнейших банков мира» (июль 2007).

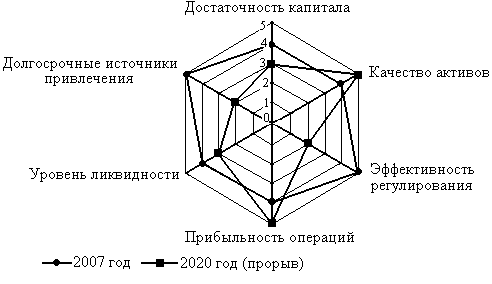

Из-за наличия значительного числа слабоформализуемых факторов, определяющих достижение целей, выход на целевые ориентиры в обозначенные сроки не рассматривается как достаточное условие реализации целей Концепции. В дополнение к внешним индикаторам, реализацию целей банковского рынка «в первом приближении» можно отслеживать по качественным сдвигам в банковском секторе. Для оценки успешности реализации целей Концепции в дополнение к итоговым индикаторам будут использоваться количественные и качественные характеристики состояния банковского сектора (структура рынка и рыночное поведение банков), а также базовых макроэкономических и институциональных условий. В соответствии с оптимальным сценарием развития - сценарием прорыва - мы ожидаем следующих качественных изменений в период реализации Концепции (2009-2020 гг.):

- Решение проблем с привлечением долгосрочных источников финансирования банковского сектора, что должно стать одним из главных «прорывов» оптимального сценария. Это предполагает аккумуляцию в рамках банковской системы 60-70% внутренних сбережений, что позволит финансировать обновление инфраструктуры, повысить долю банковских кредитов в инвестициях.

- Повышение эффективности регулирования и надзора, что необходимо для своевременного выявления факторов риска и смягчения последствий внешних и внутренних шоков. Только в таких условиях возможно создание мощных банков, контролируемых российским капиталом.

- Снижение рисков потери ликвидности как следствие доступности долгосрочного фондирования и развития механизмов краткосрочного рефинансирования;

- Стабилизацию достаточности капитала на умеренно высоком уровне. Капитал, с одной стороны, должен соответствовать принимаемым рискам, с другой — обеспечивать экспансию российских банков с максимальным кредитным плечом.

- Падение прибыльности операций как результат роста конкуренции в банковском секторе. Отчасти падение процентной маржи банки смогут компенсировать за счет снижения доли административных и управленческих расходов.

Несущественное ухудшение качества активов, неизбежное при кратном росте емкости банковской системы и повышении доступности банковских услуг.

Оценка количественных характеристик банковского сектора в 2020 г. зависит от представлений о том, какая модель финансового рынка - банковский или «банковско-фондовый» капитал - будет преобладать к этому времени. С точки зрения достижения целей банковского рынка и его качественных характеристик этот вопрос не является принципиальным, что позволяет нам рассматривать единый оптимальный сценарий развития банковского сектора, при необходимости обозначая различия между двумя подсценариями (банковский и «банковско-фондовый» капитал) (Рис. 5).

Для достижения минимизации кредитных рисков используется большой арсенал методов, включающий формальные, полуформальные и неформальные процедуры оценки кредитных рисков. Несмотря на то, что современный методический инструментарий направлен на эффективность принятия решений, в ряде случаев он может дезориентировать сотрудников банка. Идентичная ситуация характерна также для самого механизма исключения рисков, основанного на подробных расчетах, схемы которых не исключают содержание методологических недочетов.

Источник: «Эксперт РА»

Рис. 5. Оптимальный сценарий предполагает переход к более сбалансированной

модели банковского сектора, базирующейся на долгосрочных ресурсах

(Рисунок составлена автором по данным исследований «Эксперт РА»)

В связи с этим, математическое моделирование потерь по портфелю банка является актуальной задачей. Такая модель будет способствовать оптимизации вероятности потерь по портфелю и увеличению вероятности функционирования банка без потерь.

Разработана модель оценки качества кредитного портфеля (потерь по портфелю банка). В модели на первом этапе строится динамика средней величины потери и при помощи интегрирования выводится вероятность функционирования банка без потерь.

Пусть x – величина финансовой потери банка, а

– соответствующая вероятность. Если происходит потеря

– соответствующая вероятность. Если происходит потеря  , то в предположении статистической независимости будет справедлива теорема об умножении вероятностей

, то в предположении статистической независимости будет справедлива теорема об умножении вероятностей (1)

(1)Вычисляя логарифмическую производную по x от (1), находим

(2)

(2)В (2) мы имеем равенство производных от функций с различными аргументами. Это имеет место лишь в случае, когда правая и левая части будут равны некоторой константе. Таким образом, получаем

(3)

(3)где - положительная постоянная. Знак минус в (3) учитывает тот факт, что функция

является убывающей. Интегрирование уравнения (3) дает следующее выражение для вероятности потерь по портфелю

является убывающей. Интегрирование уравнения (3) дает следующее выражение для вероятности потерь по портфелю (4)

(4)Средняя величина потери с учетом (4) равна

(5)

(5)Вероятность функционирования банка без потерь есть

(6)

(6)Для расчета конкретных денежных значений необходимо формулы (4) и (6) умножить на полную величину портфеля

. Сравнение расчетов по формулам (4) – (6) с реальными данными для банков дает весьма хорошее согласие. В связи с этим, формулы (4) – (6) можно рекомендовать для моделирования портфеля. Расчеты по формуле (4) с реальными данными для некоторого стабильного банка показано на рис. 6 (пунктирная линия - рассчитанная по (4), сплошная - реальные данные банка).

. Сравнение расчетов по формулам (4) – (6) с реальными данными для банков дает весьма хорошее согласие. В связи с этим, формулы (4) – (6) можно рекомендовать для моделирования портфеля. Расчеты по формуле (4) с реальными данными для некоторого стабильного банка показано на рис. 6 (пунктирная линия - рассчитанная по (4), сплошная - реальные данные банка).

| Рис. 6. Распределение портфельного риска | Рис. 7. Зависимость логарифма вероятности риска от величины финансовой потери банка |

Эта зависимость аппроксимируется уравнением

(7)

(7)Если прологарифмировать (4) и построить зависимость

от x (рис. 7), то угол наклона будет равен

от x (рис. 7), то угол наклона будет равен  , что показывает степень риска: чем больше значение этого параметра, тем меньше вероятность риска. На основе проведенных расчетов целесообразно построить критерий риска банка. Этот критерий в нашем случае можно сформулировать следующим образом. Если значение параметра

, что показывает степень риска: чем больше значение этого параметра, тем меньше вероятность риска. На основе проведенных расчетов целесообразно построить критерий риска банка. Этот критерий в нашем случае можно сформулировать следующим образом. Если значение параметра  не меньше определенной величины, связанной с общим портфелем, то банковский риск следует считать нежелательным. Для рассмотренного примера потери не должны превышать

не меньше определенной величины, связанной с общим портфелем, то банковский риск следует считать нежелательным. Для рассмотренного примера потери не должны превышать  %. Таким образом, формулы (4) – (6) можно рекомендовать для моделирования портфеля.

%. Таким образом, формулы (4) – (6) можно рекомендовать для моделирования портфеля.