Ukrainian First Trade Index, які характеризують фондові ринки США та України, що дає змогу проаналізувати сучасну фінансово-економічну ситуацію. Ключові слова: вейвлет-аналіз, аналіз часової незворотності, закон

| Вид материала | Закон |

СодержаниеКлючові слова |

- З м І с т експрес-аналіз фінансового стану, його основні єтапи Аналіз фінансового лівериджу, 22.14kb.

- “Маркетинговий аналіз ситуації“, 54.92kb.

- План. Вступ. І. Аналіз основних показників, які комплексно характеризують виробничо-господарську, 475.84kb.

- Назва модуля: Проектний аналіз Код модуля: епі 6042 С01, 19.6kb.

- України Ключові слова: екологічний ризик, аналіз екологічного ризику, навколишнє природне, 165.18kb.

- Методичні рекомендації до виконання контрольної роботи та проведення практичних занять, 759.32kb.

- Тест на визначення наркотичних, 410.31kb.

- Кот Юлія Володимирівна (Національний авіаційний університет), 98.8kb.

- Верховна Рада України ухвалила закон, 118.79kb.

- Реферат з журналістики, 139.67kb.

SI28

НОВІТНІ МЕТОДИ ДОСЛІДЖЕННЯ ФІНАНСОВО-ЕКОНОМІЧЧНОЇ СИСТЕМИ НА ОСНОВІ ЧАСОВИХ РЯДІВ

В роботі розглянуто методи нелінійної динаміки такі як вейвлет-аналіз, аналіз часової незворотності, кількісний рекурентний аналіз та аналіз релаксації на основі закону Оморі, які дозволяють повністю дослідити нелінійні і нестаціонарні динамічні системи. Дані методи дають універсальну можливість виявити і проаналізувати кризові явища та період релаксації в фінансово-економічних системах. Аналіз проведено на щоденних цінах закриття Dow Jones Industrial Average та Ukrainian First Trade Index, які характеризують фондові ринки США та України, що дає змогу проаналізувати сучасну фінансово-економічну ситуацію.

Ключові слова: вейвлет-аналіз, аналіз часової незворотності, закон Оморі, кількісний рекурентний аналіз, світова фінансово-економічна криза, індекси фондових ринків.

In the article the methods of nonlinear dynamics such as a wavelet analysis, an of time irreversibility analysis, recurrence quantification analysis and Omori relaxation analysis are considered; they allow to thoroughly investigate nonlinear and nonstationary dynamic systems. These methods enable to identify and analyze crisis phenomena as well as relaxation period in financial and economic systems. The analysis was carried out on the basis of daily prices of Dow Jones Industrial Average index, and Ukrainian First Trade Index which characterize the stock market of the USA and Ukraine, that enable to analyze the current financial and economic situation.

Keywords: a wavelet analysis, an analysis of time irreversibility, recurrence quantification analysis, Omori relaxation analysis, the global financial and economic crisis, indices of stock markets.

В сучасних світових економічних умовах значно поширилось явище глобалізації, тому всі економічні процеси стали тісно пов’язаними. Зважаючи на це, важливим та актуальним постає питання визначення і застосування методів, які дозволять передбачити настання негативних процесів в фінансово-економічній системі, а в разі виявлення – розрахувати глибину процесу та період релаксації. В сучасних умовах фінансово-економічної кризи актуальним є застосування кількісних методів для оцінки глибини, періоду релаксації та передбачення кризи.

Незважаючи на очевидні здобутки сучасної наукової думки щодо перспективних досліджень, виявлення та боротьби із кризовими явищами, стан фінансово-економічної практики в Україні свідчить про необхідність подальших досліджень з цих питань. Усе вищезазначене визначає актуальність теми дослідження в теоретичному і практичному плані.

Метою роботи є дослідження економіко-математичної моделі фондового ринку та визначення адекватних методів передбачення та прогнозування довжини рецесії в складних фінансово-економічних системах.

Об’єктом дослідження є економіко-математична модель фондового ринку США та України.

Предметом дослідження є динамічні властивості економіко-математичної моделі фондового ринку.

В роботі використано, діалектичний метод наукового пізнання економічних процесів та явищ, а також загальнонаукові методи дослідження: метод аналізу і синтезу, порівняльний, системний підхід, методи узагальнення даних, статистичний аналіз та методи нелінійної динаміки (для передбачення і прогнозування подальшої поведінки складних систем). Сучасна фінансово-економічна система є складною – має декілька точок кросинговеру, відповідно виявляє мультифрактальні особливості, тому варто застосувати методи нелінійної динаміки.

Фінансово-економічна система складається з підсистем, щоб оцінити загальний стан системи необхідно проаналізувати індекс, який буде динамічно описувати стан та включати в себе довгу пам’ять, тому обрали фондові індекс [11]. Для даного дослідження були використані: DJI – Dow Jones Industrial Average Index та UFTI - Ukrainian First Trade Index [6, 7, 8].

Серед багатьох методів нелінійної динаміки були обрані: вейвлет-аналіз, аналіз часової незворотності, релаксаційний аналіз Оморі та кількісний рекурентний аналіз.

Вейвлет-аналіз дозволяє розкрити аспекти даних, які інші методи аналізу сигналу не вловлюють. Це пошук тенденцій, точок розривів і самоподібності. Крім того, він дозволяє побачити різні представлення даних на відміну від традиційних методів [1].

Слід відзначити, що вейвлетом називається функція

, у якої виконуються дві основні умови. По-перше, її середнє значення (тобто інтеграл

, у якої виконуються дві основні умови. По-перше, її середнє значення (тобто інтеграл  ) дорівнює нулю. По-друге, функція швидко спадає при

) дорівнює нулю. По-друге, функція швидко спадає при  .

.Вейвлет перетворення визначається як сума у часі сигналу, помноженого на масштабовані й переміщені модифікації вейвлет-функції ψ:

Здійснення вейвлет-перетворення являє собою дуже простий процес, який можна передати п’ятьма кроками [2, 3]:

- Береться вейвлет і порівнюється із початковою частиною вихідного сигналу.

- Обчислюється значення C, яке показує, як сильно корелює вейвлет із частиною вихідного сигналу. Чим вище C, тим більша подібність. Точніше, якщо енергія сигналу й енергія вейвлета еквівалентні, C може інтерпретуватися як коефіцієнт кореляції.

- Вейвлет переміщується вправо й повторюються кроки 1 і 2 поки не буде досягнутий кінець сигналу.

- Масштабується вейвлет і повторюються кроки 1 – 3.

- Повторюються кроки 1-4 для всіх масштабів.

Результатом являються коефіцієнти, отримані на різних масштабах для різних частин сигналу.

Формальний запис визначеного алгоритму має наступний вигляд:

[12].

[12].Для кількісного рекурентного аналізу визначимо величини [4, 9]:

Тепер коефіцієнти самоподібності і передбачуваності будуть, відповідно, рівні:

.

. Якщо

- число діагональних ліній, а

- число діагональних ліній, а  - довжина

- довжина  -тої діагональної лінії, то довжина найдовшої діагональної лінії визначається виразом

-тої діагональної лінії, то довжина найдовшої діагональної лінії визначається виразом  .

.Ентропія Шеннона для функції

має вигляд

має вигляд  а для розподілу

а для розподілу

Для розподілу

довжини діагональних ліній ентропія Шеннона дорівнює

довжини діагональних ліній ентропія Шеннона дорівнює

В кількісному рекурентному аналізі використовують наступні показники [4]:

RR – коефіцієнт самоподібності;

DET – коефіцієнт передбачуваності;

L – середня довжина діагоналей;

ENTR – ентропія довжини діагоналей;

LAM – ламінарність;

TT – час захвату;

T1 – рекурентний час 1-го типу;

T2 - рекурентний час 2-го типу;

Діагональна лінія довжини

означає, що сегмент траєкторії близький протягом кроків часу до іншого сегменту траєкторії в інший час; тому ці лінії пов'язані з дивергенцією сегментів траєкторії. Середня довжина діагональної лінії:

означає, що сегмент траєкторії близький протягом кроків часу до іншого сегменту траєкторії в інший час; тому ці лінії пов'язані з дивергенцією сегментів траєкторії. Середня довжина діагональної лінії:

є середнім часом, що два сегменти траєкторії близькі один одному, і може бути інтерпретований як середній час прогнозу.

Попередні міри відносяться до діагональних (горизонтальних) ліній на рекурентній карті. В той же час існують і вертикальні лінії з відповідними мірами.

Повне число вертикальних ліній довжини

в RP дається гістограмою:

в RP дається гістограмою: .

. Аналогічно визначенню детермінізму, відношення рекурентних точок, які формують вертикальні структури до повного набору рекурентних точок може бути обчислено:

.

.Ця міра називається ламінарністю (laminarity). Обчислення LAM проводяться для тих v, які перевищують мінімальну довжину

. Для рекурентних карт часто приймають = 2. Величина LAM зменшується, якщо RP складається з більш поодиноких рекурентних точок, ніж вертикальні структури.

. Для рекурентних карт часто приймають = 2. Величина LAM зменшується, якщо RP складається з більш поодиноких рекурентних точок, ніж вертикальні структури. Середня довжина вертикальних структур дається виразом:

і називається часом затримки (захвату). Його обчислення вимагає також розгляду мінімальної довжини

, як і у випадку з LAM. TT оцінює середній час, що система перебуватиме в певному стані, або як довго цей стан буде захоплений.

Останні два параметри характеризують два різні типові проміжки часу, протягом яких траєкторії перебувають в околі

. Їх віконна динаміка дозволяє відслідкувати часову компоненту рекурентних карт.

. Їх віконна динаміка дозволяє відслідкувати часову компоненту рекурентних карт. Алгоритм розрахунку індексу асиметрії часу (міра наближення системи до рівноважного стану) має наступний вигляд [10]:

- Для початкового ряду динаміки функціонування певної складної системи знаходиться ряд прибутковостей:

-

,

,

(1)

де

- поточне значення ряду динаміки,

- поточне значення ряду динаміки,  - попереднє значення,

- попереднє значення,  , N – кількість елементів ряду

, N – кількість елементів ряду- Щоб дістати інформацію відносно множини часових масштабів для ряду (1) розраховується набір згладжених рядів з різною шириною вікна згладжування:

-

,

,

(2)

де

- параметр масштабу (ширина вікна згладжування).

- параметр масштабу (ширина вікна згладжування).На основі підходів статистичної фізики, ми робимо припущення, що кожна зміна динаміки процесу являється незалежною і потребує певної кількості енергії,

. Функція розподілу ймовірностей для систем цього класу має наступний відомий вигляд:

. Функція розподілу ймовірностей для систем цього класу має наступний відомий вигляд:-

(3)

де

представляє нерівноважне виділення тепла через межі системи,

представляє нерівноважне виділення тепла через межі системи,  і

і  являються множниками Лагранжа, які отримані з обмежень на середнє значення енергії , необхідної для переходу і вкладу кожного переходу у виділення теплоти .

являються множниками Лагранжа, які отримані з обмежень на середнє значення енергії , необхідної для переходу і вкладу кожного переходу у виділення теплоти . - В ряду (1) позитивні величини відповідають збільшенню початкового значення, а від’ємні – зменшенню. Різниця середньої енергії зростань початкового значення, тобто

, і спадів -

, і спадів -  , може бути використана як міра асиметрії оборотності часу.

, може бути використана як міра асиметрії оборотності часу.

Враховуючи, що вираз (3) пов’язує енергію з емпіричним розподілом, а визначимо наступна міра необоротності часу

-

.

.

(4)

Ряд даних являється оборотним, якщо

.

.Для складних систем важливо не лише визначити ступінь необоротності ряду даних, але також дізнатися, який із рядів показує «прямий» напрямок, а який - зворотній. Вираз (4) не надає такої інформації. Тому замість нього розглядаємо наступний

-

.

.

(5)

Якщо

, тоді для масштабу ряд даних являється необоротним. Проте, якщо

, тоді для масштабу ряд даних являється необоротним. Проте, якщо  , то ряд даних може бути, а може і не бути оборотним на масштабі.

, то ряд даних може бути, а може і не бути оборотним на масштабі.Для реальних сигналів кінцева частота являється визначеною, а

- дискретна змінна. При аналізі таких сигналів використовується наступний вираз для визначення оцінки

- дискретна змінна. При аналізі таких сигналів використовується наступний вираз для визначення оцінки  :

:-

,

,

(6)

де

означає ймовірність значення

означає ймовірність значення  .

.- Для діапазону масштабів часу ми тоді легко можемо розрахувати мультафрактальний індекс асиметрії

наступним чином:

наступним чином:

.

.Аналіз релаксації проводиться на основі закону Оморі, який дозволяє розрахувати період затухання відповідних збуджень. Цей закон можна сформулювати так: кількість після шокових коливань (збурень) за час (t) розкладається як енергетична функція

, де K- константа [5].

, де K- константа [5]. Перед нами постають питання: чи є адекватні передвісники кризових явищ, чи можливо розрахувати період рецесії та оцінити глибину кризи, відповідь на них ми будемо шукати в нашому дослідженні.

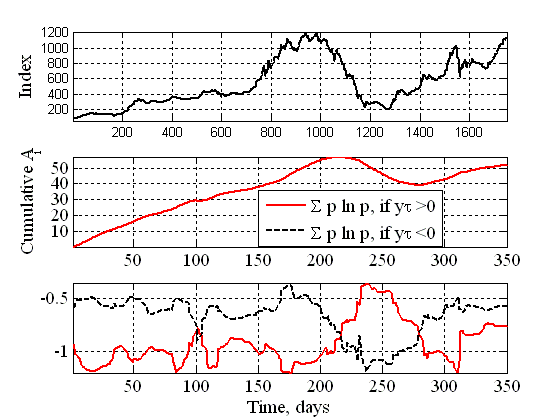

Розглянемо вихідні дані:

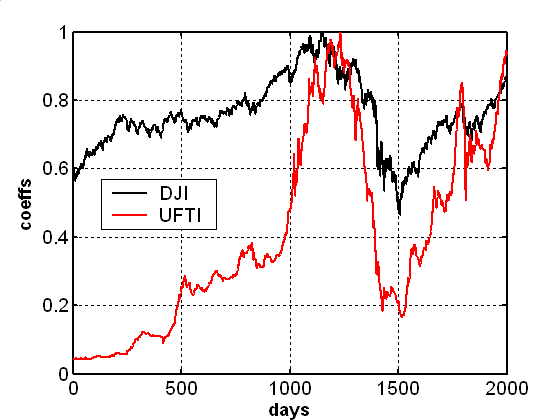

Рис. 1 Часова динаміка фондових індексів DJI та UFTI

На графіку чітко видно початок кризи 2008 року, вона має глобальний характер. Можна також визначити періодичність кризи: першими відреагували фондові ринки, потім промислові, ресурсні та ринок нерухомості, завдяки цьому можна зробити висновки про причини кризи.

Застосуємо вейвлет-аналіз для комплексної оцінки поведінки наших часових рядів в умовах кризи.

Рис. 2 Динаміка вейвлет-коефіцієнтів для DJI та UFTI

Для тлумачення вейвлет-аналізу використовують емпіричне правило «трьох хвиль», яке говорить, що перша хвиля є передвісником кризи, друга – безпосередньо криза, третя вказує на початок релаксації. Досліджувані ряди корельовані відносно динаміки процесів і виходячи з даних графіків можна сказати, що системи знаходяться в стані рецесії [11]. Для прикладу, за результатами даного аналізу кризу на фондовому ринку США можна було передбачити за 27-30 торгових днів до її настання. Тому вейвлет-аналіз можна використовувати як адекватний передвісник кризових явищ [10].

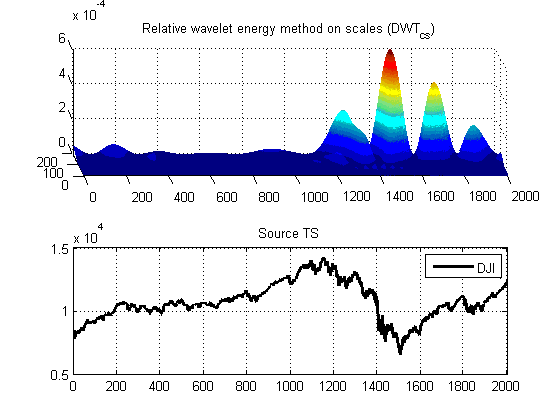

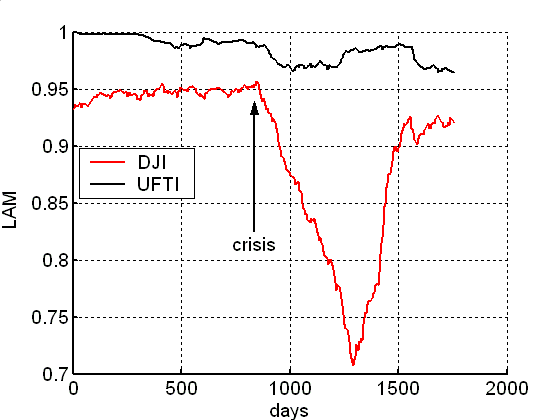

Наступним кроком дослідження є кількісний рекурентний аналіз, який дозволить оцінити глибину кризи.

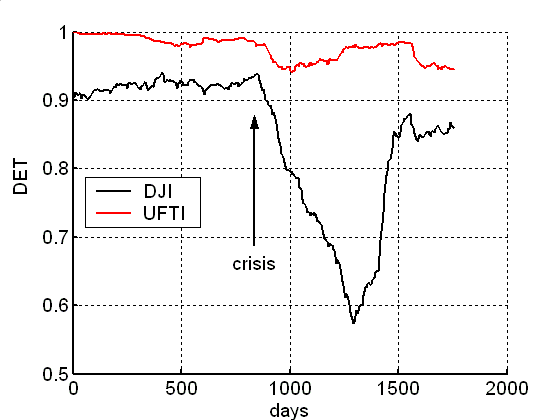

Рис. 3 Динаміка кількісних показників рекурентного аналізу (DET, LAM)

Саме ці показники були вибрані для ілюстрації, оскільки вони найяскравіше вказують на зміни в системі. Перед кризовими явищами коефіцієнти кількісних показників значно змінюються. Даний метод дав змогу нам зробити висновки, що економічні підсистеми перебувають в кризовому стані, про це говорить зростання показника RR та зниження показників DET, ENTR, LAM.

Даний метод дає змогу не лише виявляти динамічні процеси в економічних системах а й оцінювати їх глибину.

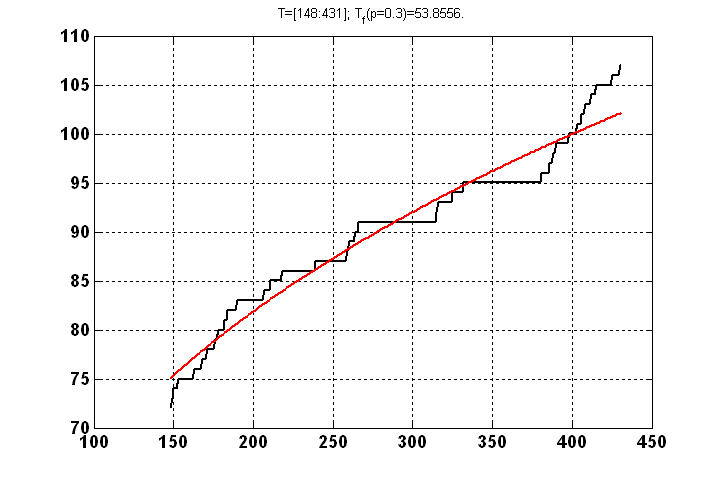

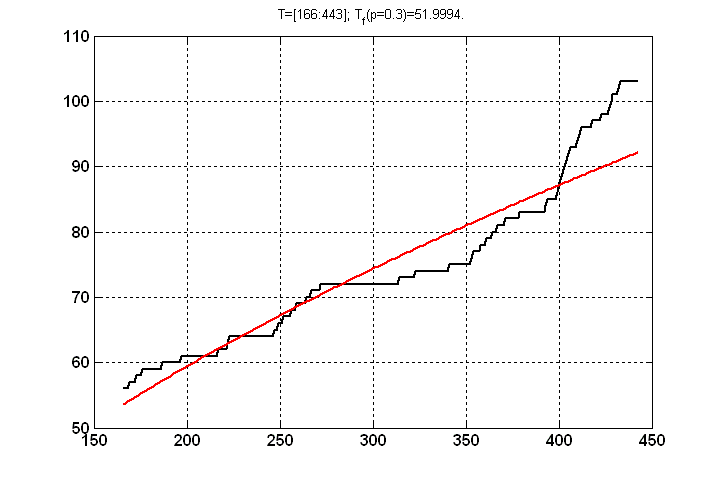

Наступний метод дає змогу розрахувати період релаксації з високою точністю.

Рис. 4 Розрахунок періоду релаксації за законом Оморі (DJI, UFTI)

Для завершення рецесії DJI необхідно 230 торгових днів, для UFTI – 240, даний результат співпадає з висновками більшості експертів та National Bureau of Economic Research.

Для того, щоб визначити період релаксації розглянемо результати аналізу незворотності часу.

Рис. 4 Графіки аналізу незворотності часу для DJI та UFTI

За даними аналізу незворотності часу можна сказати, що переважання позитивних значень, тобто закінчення рецесії можливе через 200-220 торгових днів, що підтверджує попередні результати.

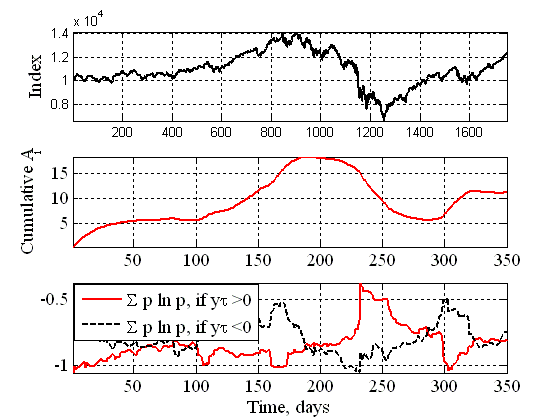

Дана методика дозволяє побачити циклічні коливання в економіці, залежно від масштабу це можуть бути хвилі різної довжини.

Рис. 5 Динаміка економічних хвиль (на прикладі часового ряду DJI)

Бачимо, що зростання індексу асиметрії має хвилеподібний характер, з повторюваністю та різною амплітудою, причинами цього є зміни різного характеру, детальніше це питання буде досліджуватись в наступних роботах.

Висновки. Отже, комплекс нелінійних методів дослідження дає змогу повністю охарактеризувати систему та проаналізувати її стан. Важливо зазначити, що в роботі були виявлені передвісники, індикатори та методи оцінки довжини рецесії в складних фінансово-економічних системах. Найкращим передвісником кризових явищ є вейвлет-аналіз, індикатором - кількісний рекурентний аналіз, для розрахунку релаксації найадекватніші – аналіз часової незворотності та релаксаційний аналіз Оморі.

Проведене дослідження дає підстави стверджувати, що світова фінансово – економічна криза є затяжною, з періодом релаксації не меншим від 200 торгових днів для фондових ринків США та України.

Застосування методів нелінійної динаміки приносить практичну користь, оскільки дає змогу передбачити фінансові втрати та проаналізувати стан економічної системи.

Результати даного дослідження та методи можна використовувати в подальшому для забезпечення економічної безпеки України.

В ході дослідження було виявлено ряд завдань, які в подальшому будуть досліджуватись.

Література

- Астафьева Н.М. Вейвлет-анализ: основы теории и примеры применения // Успехи физических наук. 1996. Т. 166. № 11. стр. 1145-1170.

- Дербенцев В.Д., Сердюк О.А., Соловйов В.М., Шарапов О.Д. Синергетичні та еконофізичні методи дослідження динамічних та структурних характеристик економічних систем. Монографія. – Черкаси., 2010. – 300 с.

- Дьяконов В.П. Вейвлеты. От теории к практике. М.: Солон – Р, 2002.

- Fabretti A., Ausloos M. Recurrence Plot and Recurrence Quantification Analysis Techniques for detecting a critical regime. Examples from financial market indices // Int. Journ. Mod. Phys., 2005, v. C 16.-P. 134-148

- Guo-hua Mu, Wei-Xing Zhou Relaxation dynamics of aftershocks after large volatility shocks in the SSEC index // arXiv:0709.1219v1 [q-fin.ST] 8 Sep 2007.

- ahoo.com/ The web site of International statistics;

- ссылка скрыта/ The web site of International statistics;

- com/ The web site of Ukrainian stock exchange market;

- Marwan N., Romano M. C., Thiel M. Recurrence plots for the analysis of complex systems//Phisics Reports. - V.438. – 2007. – P. 237 – 329.

- Prigogine I. and I. Antoniou, Ann. N.Y. Acad. Sci. 879, 8 (1999).

- Soros G. “The New Paradigm for Financial Markets: The Credit Crash of 2008 and What It Means”. -2008. - ISBN 978-5-91657-004-5124. – P. 124 – 170.

- Wavelet Analysis and Its Applications. Vol. 2. San-Diego: Academ. Press, 1992.