Пример отчета

| Вид материала | Отчет |

- Разработка сбалансированной системы показателей, 817.66kb.

- Разработка сбалансированной системы показателей, 821.59kb.

- С. Н. Лукин Краткое практическое руководство, 296.48kb.

- Отчет о прибылях и убытках 4 Бухгалтерский баланс, 1258.09kb.

- Название отчета, 80.03kb.

- Публичный отчёт а рр презентация публичного отчёта б текстовый вариант публичного отчёта, 36.05kb.

- Указания к оформлению отчёта по курсовой/дипломной работе, 37.37kb.

- Задание на выполнение дипломной работы (Пример, 254.04kb.

- Аудит общественного здания образец аудита, 1221.73kb.

- Курсовая работа "Синтез дискретных устройств управления", 306.46kb.

Отчет проведен ООО "Константа" стр. №

РОССИЙСКАЯ ФЕДЕРАЦИЯ

РОССИЙСКАЯ ФЕДЕРАЦИЯОЦЕНКА НЕДВИЖИМОСТИ

ПРИМЕР ОТЧЕТА

г. Санкт – Петербург

2010 год

Общие сведения 3

Краткое изложение существенных фактов и выводов 3

Использованная в отчете терминология 3

Основные этапы процедуры оценки. 4

Основные допущения и ограничивающие условия. 5

Сертификат качества. 5

Анализ рынка недвижимости 7

Анализ рынка купли-продажи объектов недвижимости. 7

Описание объекта оценки 9

Описание объема оцениваемых прав имущества 9

Описание здания и его окружения 9

Анализ наилучшего и наиболее эффективного использования 9

Обзор подходов и методов оценки 11

Подходы к оценке недвижимости 11

Сравнительный подход 11

Доходный подход 12

Затратный подход 12

Статистический подход 13

Выбранные подходы оценки 13

Оценка объекта 14

Затратный подход 14

Расчет восстановительной стоимости. 14

Анализ и расчет износа объекта недвижимости. 17

Сравнительный подход 22

Доходный подход 24

Анализ доходов и расходов 26

Статистический подход 28

Заключение 32

Список использованной литературы 33

Общие сведения

Краткое изложение существенных фактов и выводов

Объект оценки: - Квартира

Цель оценки: - Для продажи

Оцениваемые права: - Права собственности

Дата осмотра: - 17 июля 2010 года

Дата составления отчета: - 17 июля 2010 года

Действительная дата оценки: - 17 июля 2010 года

Собственник объекта оценки: - Иванов Иван Иванович

Заказчик оценки: - Заказчик

Основания для оценки: - Основания

Применяемые стандарты: - ФСО №1,2,3

Исполнитель оценки: - Исполнитель

Название СРО оценщиков и регистрационная запись в реестре этого общества – наименование СРО и номер записи

Сведения о страховании профессиональной деятельности оценщика: - Деятельность застрахована

Использованная в отчете терминология

Понятие "Рыночная стоимость", используемое в настоящем отчете, определяется как:

"наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме".

Используемая в Отчете терминология, соответствующая стандартам оценки, обязательным к применению субъектами оценочной деятельности (Постановление Правительства РФ от 6 июля 2001 г. № 519).

Рыночная стоимость объекта оценки - наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

Подходы к оценке:

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа;

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними

Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Метод оценки - способ расчета стоимости объекта оценки в рамках одного из подходов к оценке.

Действительная цена оценки - календарная дата, по состоянию на которую определяется стоимость объекта оценки.

Цена - денежная сумма, предлагаемая или уплаченная за объект оценки или его аналог.

Аналог объекта оценки - сходный по основным экономическим, материальным, техническим и другим характеристикам объекту оценки другой объект, цена которого известна из сделки, состоявшейся при сходных условиях.

Срок экспозиции объекта оценки - период времени начиная с даты представления на открытый рынок (публичная оферта) объекта оценки до даты совершения сделки с ним

Итоговая величина стоимости объекта оценки - величина стоимости объекта оценки, полученная как итог обоснованного оценщиком обобщения результатов расчетов стоимости объекта оценки при использовании различных подходов к оценке и методов оценки.

Основные этапы процедуры оценки.

Проведение оценки включает в себя следующие этапы:

а) заключение с заказчиком договора об оценке;

б) установление количественных и качественных характеристик объекта оценки;

в) анализ рынка, к которому относится объект оценки;

г) выбор метода (методов) оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов;

д) обобщение результатов, полученных в рамках каждого из подходов к оценке, и определение итоговой величины стоимости объекта оценки;

е) составление и передача заказчику отчета об оценке.

Основные допущения и ограничивающие условия.

Следующие допущения и ограничивающие условия являются неотъемлемой частью данного отчета:

Настоящий отчет достоверен лишь в полном объеме и лишь в указанных в нем целях.

Оценщик не несет ответственность за достоверность юридических прав на оцениваемое имущество. Оцениваемая собственность считается свободной от каких-либо претензий или ограничений, кроме оговоренных в Отчете.

Объекты недвижимости, по нашим предположениям не обладают какими-либо скрытыми дефектами фундамента или других конструктивных элементов, кроме оговоренных в настоящем Отчете, которые могут повлиять на стоимость объекта.

Сведения, полученные Оценщиком и содержащиеся в Отчете, считаются достоверными. Однако Оценщик не может гарантировать абсолютную точность информации, поэтому там, где это возможно, делаются ссылки на источники информации.

Заключение о стоимости, содержащееся в Отчете, относится к объекту оценки в целом. Любое соотнесение части стоимости с какой-либо частью объекта является неправомерным, если такое не оговорено в Отчете.

Согласно положения настоящего отчета, от нас не требуется проведения дополнительных работ или дачи показаний и присутствия в суде в связи с оценкой имущества, если только не будут заключены иные соглашения.

Мнение Оценщиков относительно стоимости действительно только на дату оценки. Оценщики не принимают на себя ответственность за изменения социальных, экономических, юридических и природных условий, которые могут возникнуть после этой даты и повлиять на рыночную ситуацию, а, следовательно, и на стоимость объекта оценки.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости объекта оценки и не является гарантией того, что объект будет продан на свободном рынке по цене, равной стоимости объекта, указанной в данном Отчете.

Сертификат качества.

Подписавшие данный отчет оценщики настоящим удостоверяют, что в соответствие с имеющимися у них данными:

Факты, изложенные в отчете, верны и соответствуют действительности.

Содержащиеся в отчете анализ, мнения и заключения принадлежат самим Оценщикам и действительны строго в пределах ограничительных условий и допущений, являющихся частью настоящего отчета.

Оценщики не имеют ни настоящей, ни ожидаемой заинтересованности в оцениваемом имуществе, и действуют непредвзято и без предубеждения по отношению к участвующим сторонам.

Вознаграждение Оценщиков не зависит от итоговой оценки стоимости, а также тех событий, которые могут наступить в результате использования заказчиком или третьими сторонами выводов и заключений, содержащихся в отчете.

Приведенные в отчете факты, на основе которых проводился анализ, делались предположения и выводы, были собраны нами с наибольшей степенью использования наших знаний и умений, и являются, на наш взгляд, достоверными и не содержащими фактических ошибок.

Анализ рынка недвижимости

Анализ рынка купли-продажи объектов недвижимости.

В текущем году стоимость кв.м. домов в г.Санкт - Петербург составляет около 31000,00 рублей в месяц.

На момент оценки предлагались объекты, сопоставимые с объектом оценки, представленные в таблице №1.

Список объектов, сопоставимых с объектом оценки.

Таблица №1

Описание объекта оценки

Описание объема оцениваемых прав имущества

Под правом собственности в соответствии со ст. 209 ГК РФ понимается следующее:

1. Собственнику принадлежат права владения, пользования и распоряжения своим имуществом.

2. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом.

Описание здания и его окружения

Для проведения работ по оценке рыночной стоимости объектов оценки, расположенных по адресу: С-Пб, г. С-Пб, ул. Полевая, д.8 Заказчиком были представлены следующие документы:

Для проведения работ по оценке рыночной стоимости объектов оценки, расположенных по адресу: С-Пб, г. С-Пб, ул. Полевая, д.8, Заказчиком были представлены следующие документы:

1. Копия Свидетельства

2. Копия Свидетельства о государственной регистрации

3. Копия Акта приемки в эксплуатацию жилого дома

Анализ наилучшего и наиболее эффективного использования

Анализ оптимального (наилучшего и наиболее эффективного) использования является предпосылкой определения рыночной стоимости объекта. Данный анализ позволяет определить наиболее доходное и конкурентное использование объекта недвижимости - то использование, которому соответствует ожидание максимальной рыночной стоимости оцениваемого объекта.

Оптимальное использование – это разумный и вероятный вариант использования (назначения) земельного участка и существующих строений, который является физически возможным, юридически допустимым, целесообразным с финансовой точки зрения и обеспечивает наибольший экономический эффект.

Анализ оптимального использования состоит в проверке соответствия рассматриваемых вариантов использования объекта следующим четырем критериям:

законодательно допустимое, т.е. срок и форма предполагаемого использования не должны подпадать под действие правовых ограничений;

физически возможное, т.е. соответствовать ресурсному потенциалу;

финансово целесообразное, т.е. использование должно обеспечивать доход, равный или больший по сравнению с суммой операционных расходов, финансовых обязательств и капитальных затрат;

максимально эффективное, т.е. иметь наибольшую продуктивность среди равновероятных вариантов использования.

В основе концепции рыночной стоимости недвижимости лежит предпосылка о фундаментальном значении земельного участка, согласно которой стоимость определяется, прежде всего, земельным участком, при этом существующая застройка участка может добавлять или уменьшать создаваемую земельным участком стоимость.

В связи с этим для любой недвижимости может существовать оптимальное использование земельного участка как свободного и оптимальное использование земли как улучшенной, причем в отдельных случаях эти варианты могут не совпадать. Когда земельный участок с улучшениями (включая искусственные улучшения физических характеристик земельного участка и существующие строения) создает стоимость большую, чем стоимость земли без таких улучшений, то существующий профиль (в составе его юридических, физических и коммерческих характеристик) следует признать оптимальным. Наоборот, если существующие улучшения уменьшают первоначальную стоимость земельного участка исходя из его оптимального назначения, то проводимый анализ должен рассмотреть целесообразность варианта сноса существующей застройки и возведение строений в соответствии с оптимальным назначением земельного участка. В силу этого анализ оптимального использования оцениваемого объекта обычно предусматривает две стадии:

• анализ земельного участка как неосвоенного с учетом возможности изменения его целевого назначения;

• анализ земельного участка с существующими строениями с учетом возможностей их развития.

Оптимальным в таком случае будет сценарий использования из числа финансово осуществимых, который создает максимальную остаточную стоимость для земельного участка и расположенных на нем строений. При этом использование объекта должно обеспечить доход, превышающий доход от земельного участка и тем самым создавать дополнительную стоимость.

Для выявления оптимального варианта использования земельного участка обычно используют метод инвестиционного остатка для земли, для выявления оптимального варианта использования существующих строений - метод инвестиционного остатка для оцениваемого объекта в составе существующих строений и земельного участка.

Учитывая все вышесказанное, наилучшим и наиболее эффективным использованием оцениваемого объекта будет использование объекта в качестве жилого помещения.

Обзор подходов и методов оценки

Подходы к оценке недвижимости

Существует три основных подхода к оценке практически любого актива, в том числе недвижимости.

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом износа.

Прежде всего, для реализации затратного подхода необходимо определить полную стоимость воспроизводства или полную стоимость замещения в качестве базы, из которой затем вычитаются последовательно суммы, отражающие потерю в стоимости в результате физического износа, функционального износа и экономического устаревания.

Под полной стоимостью воспроизводства подразумевают сумму затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий.

Полная стоимость замещения определяется как сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки. Для определения полной восстановительной стоимости ( замещения) оценщики наиболее часто используют следующие методы:

- метод количественного анализа;

- метод разбивки по компонентам;

- метод сравнительной единицы (по укрупненным показателям стоимости строительства или укрупненным показателям восстановительной стоимости).

Сравнительный подход

Сравнительный подход – совокупность методов оценки стоимости объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними.

Сравнительный подход основан на принципе замещения, согласно которому рациональный инвестор не заплатит за данный объект больше, чем стоимость доступного к покупке аналогичного объекта, обладающего такой же полезностью, что и данный объект. Поэтому цены на аналогичные объекты служат отправной информацией для расчета стоимости данного объекта.

При использовании сравнительного подхода к оценке стоимости предпринимают следующие шаги:

1. Изучение рынка недвижимости и особенно того сегмента, к которому принадлежит данный объект. Выявление тех объектов недвижимости, которые наиболее сопоставимы с оцениваемым объектом;

2. Сбор и проверка информации по каждому отобранному объекту, сравнение каждого объекта с оцениваемым по времени продажи, местоположению, физическим характеристикам, условиям продажи и т.д.;

3. Корректировка цен продажи или запрашиваемые цены по каждому сопоставимому объекту в соответствии с имеющимися различиями между ним и оцениваемым объектом;

4. Согласование скорректированных цен сопоставимых объектов недвижимости и вывод показателя стоимости оцениваемого объекта.

Доходный подход

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Существуют два метода пересчета чистого дохода в текущую стоимость:

- метод капитализации дохода;

- метод дисконтированных денежных потоков.

Метод капитализации дохода - метод оценки рыночной стоимости доходного актива, основанный на прямом преобразовании наиболее типичного дохода первого года в стоимость путем деления его на соответствующий коэффициент капитализации.

Метод дисконтированных денежных потоков - метод оценки рыночной стоимости доходного актива, при котором, для оценки рыночной стоимости с использованием соответствующей ставки дисконтирования отдельно дисконтируются с последующим суммированием денежные потоки каждого года эксплуатации оцениваемого актива, включая денежный поток от его перепродажи в конце периода владения.

Затратный подход

Затратный подход является одним из стандартных подходов оценки рыночной стоимости недвижимости. Подход основан на определении затрат, которые может понести потенциальный покупатель недвижимости при строительстве здания или сооружения, аналогичного по своим физическим параметрам или потребительским свойствам оцениваемой недвижимости.

Стоимость недвижимости, определяемая с использованием затратного подхода, соответствует полному праву собственности и равна сумме рыночной стоимости участка земли, плюс стоимость нового строительства улучшений, минус накопленный износ.

Стоимость нового строительства улучшений в зависимости от типа объекта оценки и условий может выступать в виде восстановительной стоимости или стоимости замещения.

Восстановительная стоимость - стоимость строительства точной копии оцениваемого объекта в текущих ценах на дату оценки, из таких же материалов, возведенного с соблюдением таких же стандартов, по такому же проекту, с использованием той же квалификации рабочей силы, имеющего все недостатки, как и оцениваемое здание.

Стоимость замещения - оцениваемая стоимость строительства здания с полезностью, равной полезности оцениваемого объекта с употреблением современных материалов, современных стандартов, проекта и т. д. Стоимость нового строительства определяется как сумма прямых издержек, непосредственно связанных с возведением объекта, косвенных издержек на процессы, опосредованно участвующие в строительстве и прибыли предпринимателя (инвестора). В текущих ценах на дату оценки.

Под накопленным износом понимается признаваемая рынком потеря стоимости улучшений, вызываемая физическими разрушениями, функциональным устареванием, внешним устареванием или комбинацией этих факторов.

Накопленный (совокупный) износ (Фи, Фиб) (в процентах) рассчитывается по формуле:

Фи = (1 - (1 - Ифиз / 100%) * (1 - Ифунк / 100%) * (1 - Ивн/100%)) * 100%, где:

Ифиз - физический износ объекта (в процентах);

Ифунк - функциональный износ объекта (в процентах);

Ивн - внешний (экономический) износ объекта (в процентах).

Процедура оценки затратным подходом включает следующие последовательные шаги:

1. Расчет стоимости земельного участка.

2. Определение восстановительной стоимости улучшений (зданий, сооружений, объектов благоустройства) находящихся на участке.

3. Определение величины накопленного износа здания.

4. Уменьшение восстановительной стоимости на сумму износа для получения остаточной стоимости здания.

Статистический подход

Статистический подход позволяет определить стоимость объекта недвижимости на основе явных и неявных зависимостей стоимости объекта от его качественных и количественных факторов.

В отличие от метода сравнения продаж, статистический метод основывается не на мнении эксперта, что является субъективным подходом, а на современных методах статистики.

Основными этапами определения стоимости оцениваемого объекта при оценке данным методом явились:

1. Анализ исходных статистических данных.

2. Спецификация модели (выбор факторов, наиболее влияющих на цену - см. следующую таблицу), если требуется, с постепенной оптимизацией модели.

3. Регрессионный анализ.

4. Оценка качества полученной модели.

Выбранные подходы оценки

В данном отчете используются все три метода оценки - доходный, затратный и сравнения продаж.

При расчете рыночной стоимости оцениваемого объекта недвижимости также применялся статистический метод оценки, который позволяет с помощью корреляционного и регрессионного анализа определить стоимость объекта недвижимости при наличии информации об объектах-аналогах.

Регрессионный анализ - раздел математической статистики, объединяющий практические методы исследования регрессионной зависимости между величинами по статистическим данным. Цель регрессионного анализа состоит в определении общего вида уравнения регрессии, построении статистических оценок неизвестных параметров, входящих в уравнение регрессии и проверке статистических гипотез о регрессии.

Оценка объекта

Затратный подход

Проведем оценку стоимость объекта с помощью затратного подхода, путем определении затрат, которые может понести потенциальный покупатель недвижимости при строительстве здания или сооружения, аналогичного по своим физическим параметрам или потребительским свойствам оцениваемой недвижимости.

Расчет восстановительной стоимости.

При расчете полной восстановительной стоимости используется следующие методы оценки: сравнительной стоимости единицы; стоимости укрупненных элементов; количественного анализа.

Мы выбрали Метод стоимости укрупненных элементов – оценку имущества на основе суммы стоимости создания его основных элементов.

Данный метод оценки может привести к объективным результатам, если возможно точно оценить величины стоимости и износа объекта при условии относительного равновесия спроса и предложения на рынке недвижимости.

Основные шаги при применении данного подхода:

- Определить стоимости улучшений (зданий), находящихся на участке.

- Определить величину накопленного износа объекта.

- Рассчитать рыночную стоимость объекта оценки с учетом износа.

Информационной основой для определения индексов являются данные регистрации текущих цен потребления на материалы, конструкции и изделия, а также показателей оплаты труда, других затрат и прибыли на 1 человеко-день затрат труда работников, занятых на строительно-монтажных работах в базовых подрядных организациях

Для расчета стоимости нового строительства объекта использованы сборники укрупненных показателей восстановительной стоимости - УПВС.

В соответствии с общей частью к сборникам УПВС, в восстановительную стоимость приведенных в сборниках укрупненных показателей включены все прямые и косвенные затраты связанные со строительством, равные полной восстановительной стоимости (ПВС) объекта.

Порядок применения сборников УПВС регламентируется Техническими частями к сборникам и разделам сборников УПВС, Общими частями по применению Сборников УПВС (1970, 1971 г.), Разъяснениями по вопросам оценки недвижимости при использовании Сборников УПВС (Республиканское управление технической инвентаризации, 1995 г.).

Формула для расчета восстановительной стоимости с применением сборников УПВС (базовый год - 1969) в общем виде может быть представлена:

Св = Супвс * Ктер * Ккап * Коб * Куд * Ксэу * N * К0, где:

Cупвс - показатель стоимости строительства 1 куб. м (кв. м, пог. м и т.д.) аналога, приведенный в сборниках УПВС;

Ктер - поправочный коэффициент, учитывающий различие в климатическом районе и территориальном поясе аналога и оцениваемого объекта;

Ккап - поправочный коэффициент, учитывающий различие в группе капитальности аналога и оцениваемого объекта;

Коб - поправочный коэффициент, учитывающий различие в объеме (площади) аналога и оцениваемого объекта;

Куд - поправочный коэффициент, учитывающий различие конструктивных особенностей аналога и оцениваемого объекта;

Ксэу - поправочный коэффициент, учитывающий различие в наборе санитарно-технических и электрических устройств аналога и оцениваемого объекта;

N - строительный объем (площадь, протяженность и т.д.) оцениваемого объекта.

При определении стоимости объектов оценки, нами были использованы удельные стоимостные показатели в уровне сметных цен 1969 года на единицу строительного объема. К этим показателям применяем индексы изменения стоимости строительства для пересчета в уровень цен на 1.01.1984г. и в уровень текущих цен.

Основная формула расчета:

К0 = УС(69) х И(69-84) х И(84-тц), где

УС(69) - стоимость строительства на единицу строительного объема в ценах 1969 г. (базисный стоимостный показатель);

И(69-84), И(84-тц) - индекс пересчета стоимости строительства соответственно из цен 1969 года в цены на 1984 г., из цен 1984 г. в текущие цены.

Стоимость строительства в ценах 1969 года определяем по сборникам Укрупненных показателей полной восстановительной стоимости зданий и сооружений для переоценки основных фондов.

Расчет полной восстановительной стоимости объекта представлен в таблице №2.

Расчет полной восстановительной стоимости объекта 'Жилая квартира'

Таблица №2

Итого полная восстановительная стоимость (без налога на добавленную стоимость) составит 2239000,00 рублей (два миллиона двести тридцать девять тысяч рублей, 00 копеек)

Анализ и расчет износа объекта недвижимости.

Износ - это снижение стоимости имущества под действием различных причин.

1. Износ определяют на основании фактического состояния имущества или по данным бухгалтерского и статистического учета.

2. Существуют три вида износа: физический, функциональный, внешний.

3. По характеру состояния износ подразделяют на устранимый и неустранимый.

Устранимый износ - это износ имущества, затраты на устранение которого меньше, чем добавляемая при этом стоимость.

Неустранимый износ - это износ имущества, затраты на устранение которого больше, чем добавляемая при этом стоимость.

Неустранимый физический износ объекта недвижимости обусловлен процессом старения. Такой износ определяется путем сопоставления фактического и нормативного срока службы отдельных конструктивных элементов объектов недвижимости, подразделяющихся на короткоживущие и долгоживущие. Короткоживущие элементы могут неоднократно заменяться и капитально ремонтироваться за все время службы здания.

Долгоживущие элементы не подвергаются замене - их срок службы совпадает со сроком службы здания в целом.

Расчет устранимого физического износа, неисправимого физического износа короткоживущих элементов, неисправимого физического износа долгоживущих элементов, а также накопленный износ представлены далее в таблицах:

Физический износ - постепенная утрата изначально заложенных при строительстве технико-эксплуатационных качеств объекта под воздействием природно-климатических факторов, а также жизнедеятельности человека.

Методы расчета физического износа зданий нормативный, предполагает использование различных нормативных инструкций межотраслевого или ведомственного уровня.

Величина накопленного физического износа объекта недвижимости определялась на основании правил оценки физического износа зданий и сооружений ВСН 53-86 (р) и визуального осмотра.

Расчет физического износа объекта оценки определялся с помощью формулы:

Фзд=СуммаФki*Li, где

Фзд – физический износ здания (%);

СуммаФкi – физический износ всех конструктивных элементов объекта оценки (%);

Li – удельный вес конструктивного элемента, соответствующий доле восстановительной стоимости отдельной конструкции, элемента или системы в общей восстановительной стоимости здания;

Функциональный износ - это потеря стоимости вследствие относительной неспособности объекта недвижимости обеспечить полезность по сравнению с новым объектом, созданным для таких же целей. Обычно он вызван плохой планировкой, несоответствием техническим и функциональным требованиям по таким параметрам как размер, стиль, срок службы и т. д. Функциональный износ может быть устранимым и неустранимым. Функциональный износ считается устранимым, когда стоимость ремонта или замены устаревших или неприемлемых компонентов выгодна или, по крайней мере, не превышает величину прибавляемой полезности и (или) стоимости. В противном случае износ считается неустранимым.

Функциональный износ (в процентном выражении) рассчитывается по следующей формуле:

Фуи=1-Сосз/(Pkubm/Pkvm),где:

Фуи - Функциональный износ, в процентном выражении

Сосз - Отношение строительного объема (куб. м) к рабочей площади (кв. м) по современным проектам зданий (Распоряжение Правительства Москвы первого заместителя Премьера от 06.06.97 № 595-РЗП "О сборнике базовых удельных показателей по стоимости строительства (БУПС), эксплуатационным затратам и объему выпуска продукции (БУПОВП) для использования при разработке бизнес-планов застраиваемых территорий, объектов нового строительства и реконструкции")

Pkubm - Строительный объем объекта, куб.м.

Pkvm - Строительный объем объекта, кв.м.

Внешний (экономический) износ - это потеря стоимости, обусловленная влиянием внешних факторов. Оно может быть вызвано общеэкономическими и внутриотраслевыми изменениями и является функцией внешнего влияния.

Стоимость объекта оценки с учетом износа определяется по формуле:

V=Рст*(1-Фи/100)*(1-ФНи/100)*(1-ВНи/100), где

V – расчетная стоимость (ПВС минус износ), руб.;

Рст – полная восстановительная стоимость оцениваемого объекта, руб.;

Фи – величина физического износа, %;

ФНи – величина функционального износа, %;

ВНи – величина внешнего износа, %.

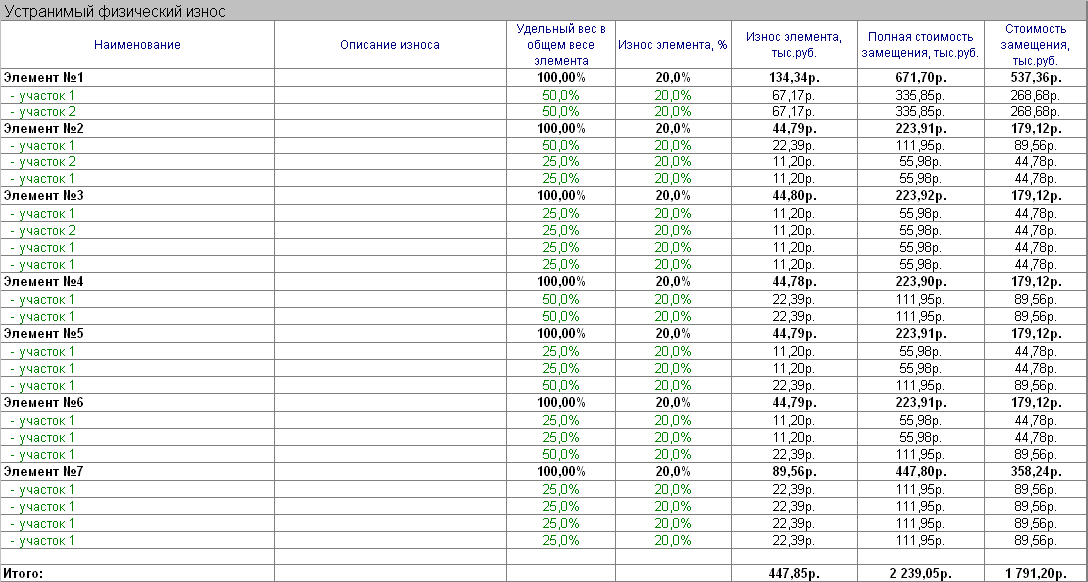

Расчет устранимого физического износа конструктивных элементов представлен в таблице №3.

Расчет устранимого физического износа конструктивных элементов объекта 'Жилая квартира'

Таблица №3

Величина устранимого физического износа (без налога на добавленную стоимость) по расчетам, представленным в таблице, составили 447850,00 рублей (четыреста сорок семь тысяч восемьсот пятьдесят рублей, 00 копеек)

Стоимость замещения, таким образом, составила 1791200 (один миллион семьсот девяносто одна тысяча двести рублей, 00 копеек)

Расчет неустранимого физического износа короткоживущих элементов представлен в таблице №4.

Расчет неустранимого физического износа конструктивных элементов объекта 'Жилая квартира'

Таблица №4

При заданном сроке жизни и сроке эксплуатации, сумма износа, как видно из таблицы №4, составила 107480,00 рублей (сто семь тысяч четыреста восемьдесят рублей, 00 копеек) , а остаточная стоимость короткоживущих элементов 429880,00 рублей (четыреста двадцать девять тысяч восемьсот восемьдесят рублей, 00 копеек)

В таблице №5 представлены итоговые значения по неустранимому физическому износу долгоживущих элементов при:

- сроке эксплуатации объекта - 10 лет.

- сроке экономической жизни - 50 лет.

Долгоживущие элементы (неустранимый физический износ)

Таблица №5

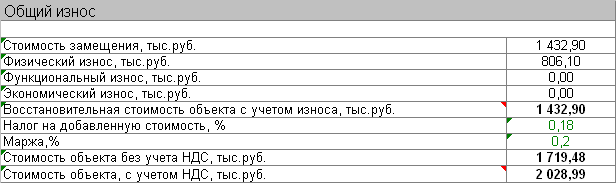

Итоговые данные по общему физическому износу и стоимости замещения можно увидеть в таблице №6, представленной ниже.

Общий физический износ

Таблица №6

Как видно из таблицы величина общего физического износа (без учета НДС) составила 806,1 рублей (восемьсот шесть тысяч сто рублей, 00 копеек) при полной восстановительной стоимости объекта недвижимости 2239000 рублей (два миллиона двести тридцать девять тысяч рублей, 00 копеек).

Общий износ объекта, все результирующие показатели, а также восстановительная стоимость объекта, рассчитанная затратным подходом представлена в таблице №9

Общий износ и стоимость объекта

Таблица №9

Налог на добавленную стоимость, как видно из таблицы №9 установлен на уровне 18,00%, а прибыль (маржа) предпринимателя - на уровне 20,00%

Результатом расчетов затратным методом стала стоимость оцениваемого объекта, которая по нашим расчетам может составить 1719480,00 (один миллион семьсот девятнадцать тысяч четыреста восемьдесят рублей, 00 копеек ), без учета НДС.

Сравнительный подход

Сравнительный подход оценки рыночной стоимости основан на сравнении объекта оценки с аналогичными объектами недвижимости, которые были проданы или включены в реестр на продажу. Основой применения данного метода является тот факт, что стоимость объекта оценки непосредственно связана с ценой продажи аналогичных объектов. Каждая сопоставимая продажа сравнивается с оцениваемой недвижимостью. В цену сопоставимой продажи вносят поправки, отражающие существенные различия между ними.

Метод рыночных сравнений основан на принципе «спроса и предложения», в соответствие с которым цена на объект недвижимости определяется в результате взаимодействия сил спроса и предложения на объект в данном месте, в данное время и на данном рынке, и на принципе замещения, который гласит, что осведомленный покупатель никогда не заплатит за какой-либо объект недвижимости больше суммы, в которую обойдется приобретение недвижимости аналогичной полезности.

При использовании сравнительного подхода к оценке стоимости предпринимают следующие шаги:

1. Изучение рынка недвижимости и особенно того сегмента, к которому принадлежат данные объекты. Выявление тех объектов недвижимости, которые наиболее сопоставимы с оцениваемым объектом.

2. Сбор и проверка информации по каждому отобранному объекту, сравнение каждого объекта с оцениваемым по времени продажи, местоположению, физическим характеристикам, условиям продажи и т.д.;

3. Корректировка цен продажи или запрашиваемые цены по каждому сопоставимому объекту в соответствии с имеющимися различиями между ним и оцениваемым объектом.

4. Согласование скорректированных цен сопоставимых объектов недвижимости и вывод показателя стоимости оцениваемого объекта.

Следует отметить, что сведения о реально совершенных сделках купли-продажи на рынке недвижимости носят конфиденциальный характер. В основном Оценщик ориентируется на цены предложения с применением необходимых корректировок. Такой подход оправдан с той точки зрения, что потенциальный покупатель прежде, чем принять решение о покупке объекта недвижимости, проанализирует текущее состояние рынка и придет к заключению о возможной цене предлагаемого объекта, учитывая все его достоинства и недостатки относительно других объектов.

Поскольку объективно не существует двух абсолютно одинаковых объектов недвижимости по всем рассматриваемым параметрам (экономическим, физическим, правовым и т.д.), то возникает необходимость соответствующей корректировки цен продажи сравнимых объектов, которая может быть как положительной, так и отрицательной.

В оценочной практике принято выделяют следующие основные элементы сравнения, которые должны анализироваться в обязательном порядке:

- права собственности на недвижимость;

- условия финансирования;

- условия продажи и время продажи;

- местоположение;

- физические характеристики;

- компоненты, не связанные с недвижимостью (наличие движимого имущества).

Необходимо учитывать, что не всегда можно рассчитать поправки на условия финансирования и условия продаж, желательно в качестве аналогов не использовать объекты, отличающиеся от оцениваемых по этим характеристикам.

После проведения анализа рынка нами были выбраны следующие объекты, сопоставимые с объектом оценки, представленные в таблице №10 :

Характер и степень отличий аналога от оцениваемого земельного участка устанавливаются в разрезе элементов сравнения путем прямого сопоставления каждого аналога с объектом оценки. При этом предполагается, что сделка с объектом оценки будет совершена исходя из сложившихся на рынке характеристик сделок с земельными участками. Поправки делаются от объекта-аналога к объекту оценки.

Таблица №10

В таблице сравниваются характеристики объекта оценки и объектов аналогов. При отличии какого либо из объектов аналогов от объекта оценки, стоимость за единицу сравнения данного объекта корректируется на величину поправки, которая указывается в строке "Корректировка, %" в процентах.

Абсолютные поправки отражают абсолютное изменение цены объекта оценки, в зависимости от наличия, либо отсутствия того или иного фактора, влияние которого на цену объекта удобнее оценить в стоимостном выражении.

Третья строка снизу "Весовой коэффициент" отражает значимость объекта аналога среди прочих. Если коэффициент одного из аналогов выше других, то его стоимость будет влиять на стоимость оцениваемого объекта больше, нежели остальных.

Таким образом, окончательная стоимость единицы сравнения будет рассчитываться по формуле:

P=(V1*P1+V2*P2+……Vn*Pn)/СуммаV, где

P - стоимость оцениваемого объекта;

V1…Vn - весовые коэффициенты

P1.…Pn - скорректированные стоимости объектов-аналогов .

Как видно из таблицы, после оценки стоимости кв.м. методом сравнения продаж, может составить 32600,00 рублей.

Стоимость же всего объекта оценки будет равна произведению стоимости единицы сравнения на их количество, и по методу сравнения продаж может составить 1954800,00 (один миллион девятьсот пятьдесят четыре тысячи восемьсот рублей, 00 копеек).

Доходный подход

Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Стоимость приносящей доход недвижимости определяется величиной, качеством и продолжительностью периода получения тех выгод, которые, как ожидается, оцениваемый актив будет генерировать, в процессе своей оставшейся экономической жизни. Оценщик, внимательно изучающий соответствующую рыночную информацию, пересчитывает эти выгоды в единую сумму текущей стоимости.

Основные принципы оценки доходного актива принцип ожидания и принцип замещения. Принцип ожидания является основным методообразующим принципом. Он гласит, что стоимость актива определяется нынешней (сегодняшней, текущей) ценностью (PV - от англ. present value) всех его будущих доходов L: PV(L1...Lk) , где k - период владения активом. В основе принципа лежит теория изменения стоимости денег во времени.

Чем выше доходный потенциал оцениваемого актива, тем выше его стоимость. При этом анализ доходов должен осуществляться на протяжении всей оставшейся экономической жизни актива при условии его использования в течение этого периода наиболее эффективным образом.

Существуют два метода пересчета чистого дохода в текущую стоимость:

- метод капитализации дохода;

- метод дисконтированных денежных потоков.

Доход и стоимость могут быть связаны в этом методе простым выражением:

I = R * V , где

I – доход;

R – ставка капитализации;

V – стоимость.

Ставка капитализации R используется в методе прямой капитализации в соответствии с формулой:

V = NVP(n+1) / R , где

V – стоимость

NVP(n+1) - дисконтированная величина ожидаемого чистого операционного годового дохода в постпрогнозный период.

Ставка капитализации определяется коммулятивным методом и включает в себя:

1. Безрисковую ставку доходности.

2. Страновой риск.

3. Риск ненадежности участников проекта.

4. Риск недополучения доходов.

Безрисковая ставка - ставка по вкладам, являющимся эталоном минимального риска на данном рынке.

Как правило, безопасная ставка равна проценту по вкладам, выплачиваемым крупнейшими национальными (государственными) банками или процентной ставке по государственным краткосрочным облигациям.

В качестве безрисковой ставки нами была принята средневзвешенная ставка по рублевым депозитам физических лиц в кредитных организациях (включая Сбербанк России) сроком до 1 года, которая составляет 8,00% Источник информации: официальный сайт Центрального банка Российской Федерации www.cbr.ru.

Как и любая ставка дохода, ставка капитализации, прежде всего, отражает риски, которым подвергаются средства, вкладываемые в данный актив. Доходы, которые приносит недвижимость, должны удовлетворять двум группам экономических интересов: физические интересы (земля, улучшения) и финансовые интересы (собственный капитал, заемный капитал).

Дисконтирование – это процесс приведения будущей стоимости денег к их стоимости на данный момент. Формула, с помощью которой вычисляется дисконтированная величина ожидаемого операционного дохода в постпрогнозный период, представлена ниже:

NVP(n+1) = I(n+1) / (1 + R)(n+1) , где

I – доход или денежные поступления за период;

R – ставка процента или ставка дисконта за период;

n – число периодов.

Возможно, применение другой модели доходного метода путем дисконтирования доходов по периодам с учетом розничной стоимости денег во времени:

V = I1 / (1 + R) + I2 / (1 + R)2 + I3 / (1 + R)3 + … + In / (1 + R)n , где

V – текущая стоимость;

I – доход или денежные поступления за период;

R – ставка процента или ставка дисконта за период;

n – число периодов.

Для применения этой модели необходима оценка дохода за каждый период.

Для расчета стоимости объекта оценки доходным методом мы применяем оба подхода к оценке стоимости.

При применении одновременно 2-х подходов по оценке стоимости объекта недвижимости, на основе применения весового коэффициента, вычисляется конечная стоимость, определенна на основании доходного подхода по следующей формуле:

P=(V1*VP1+V2*VP2+……Vn*VPn)/СуммаV, где

P - стоимость оцениваемого объекта;

V1…Vn - весовые коэффициенты

VP1.…VPn - стоимости объекта недвижимости найденные различными методами.

Анализ доходов и расходов

Перечень доходов, планируемых к получению, от объекта оценки представлен ниже в таблице №11 :

Планируемые доходы за период с 01.10.2006 г. по 01.10.2010 г.

Таблица №11

Перечень потерь от недоиспользования представлен ниже в таблице №12 :

Планируемые потери от недоиспользования с 01.10.2006 г. по 01.10.2010 г.

Таблица №12

Далее в таблице №13 представлен полный укрупненный отчет о доходах и расходах, предполагаемых при эксплуатации объекта недвижимости:

Отчет о доходах и расходах

Таблица №13

Стоимость объекта оценки, рассчитанная с применением доходного подхода, округленно, может составить без учета НДС: 221680,00 (двести двадцать одна тысяча шестьсот восемьдесят рублей, 00 копеек).

Статистический подход

При статистическом подходе, вначале из базы объектов выбираются наиболее схожие с объектом аналогом, после чего из той же базы отбираются наиболее значимые, определенные экспертным путем факторы, влияющие на цену и переносятся во вновь созданную базу.

Затем, также экспертным путем, определяется абсолютное значение коэффициента корреляции цены и фактора, в зависимости от величины которого тот или иной фактор будет участвовать в регрессионном анализе, либо нет. В регрессионном анализе участвуют только факторы, имеющие наиболее тесную связь с результирующим фактором.

Коэффициент корреляции может находится в районе (-1;+1). Чем корреляция ближе к единице, тем связь сильнее, чем ближе к 0, тем слабее. Если число положительное, то связь прямая (чем больше фактор, тем выше цена) и обратная (чем меньше значение фактора, тем выше цена). Далее проводится регрессионный анализ.

Перед регрессионным анализом проводится проверка наличия тесной взаимосвязи между факторами, включенными в модель. Для этой цели производится расчет коэффициента корреляции между каждой парой факторов, отобранных для включения в модель. В случае наличия тесной связи между какими-либо факторами, один из факторов исключается из модели, в случае их возможной связанности.

Регрессионный анализ - раздел математической статистики, объединяющий практические методы исследования регрессионной зависимости между величинами по статистическим данным. Цель регрессионного анализа состоит в определении общего вида уравнения регрессии, построении статистических оценок неизвестных параметров, входящих в уравнение регрессии и проверке статистических гипотез о регрессии.

После регрессионного анализа проводится тест Дарбина - Уотсона, направленный на определение существования мультиколлениарности, проверяющий наличие автокорреляции между факторами, влияющими на результирующий. В случае отсутствия автокорреляции между факторами, включенными в модель, модель можно считать пригодной для расчета.

Строится уравнение линейной регрессии, на основе которого устанавливается стоимость объекта. Стоимость объекта будет равна сумме свободного члена уравнения и произведений качественных и количественных факторов на соответствующие им коэффициенты (см. далее уравнение регрессии).

В качестве количественных факторов выступает их реальное значение, а в качестве качественных факторов их бинарные переменные. В следующей таблице номер строки переменной является значением ее бинарной:

Бинарные переменные

Таблица №14

Далее представлена таблица, на основе которой проводился корреляционно - регрессионный анализ.

Объекты-аналоги, используемые при кореляцеонно-регрессионном анализе

Таблица №15

На основе проведения анализа с учетом наиболее тесно связанных со стоимостью факторов мы получили уравнение линейной регрессии, представленное ниже:

Y = (17,31)+ (0,08)X1+ (0,61)X2+ (1,13)X3, где:

X1 - Инфраструктура

X2 - Размер кухни, м.кв.

X3 - Площадь ванной, м.кв.

Показателями адекватности модели служат коэффициент детерминации и нормированный коэффициент детерминации, рассчитываемый для сглаживания влияния большого числа факторов на рост коэффициента детерминации.

В данном случае коэффициенты указывают на достаточно высокое качество модели, и в достаточной степени объясняют стоимость оцениваемого объекта

Показатели регрессионной статистики представлены в таблице № 16.

Регрессионная статистика

Таблица №16

Коэффициенты корреляции факторов, отобранных для построения модели линейной регрессии можно увидеть в Таблице №15.

На основе оценки, проведенной статистическим методом стоимость кв.м. составила 30550,00 руб.

Таким образом, полная стоимость при оценке статистическим методом может составить 1833000,00 рублей (один миллион восемьсот тридцать три тысячи рублей, 00 копеек).

Заключение

Для выработки единого значения рыночной стоимости объектов, стоимость которых рассчитывалась с использованием нескольких подходов, необходимо определить удельный вес каждого из подходов с учетом их преимуществ и недостатков.

Удельный вес каждого из подходов рассчитывался персонально для конкретного объекта недвижимости, при этом преимущества каждого из подходов определяются по следующим критериям:

1. Возможность отразить действительные намерения потенциального покупатель и фактического продавца.

2. Тип, качество и обширность исходной информации.

3. Способность учитывать конъюнктурные требования рынка.

4. Способность учитывать специфические особенности объекта, влияющие на его стоимость.

P=(V1*P1+V2*P2+……Vn*Pn)/СуммаV, где

P - стоимость оцениваемого объекта;

V1…Vn - средневзвешенное значение достоверности метода;

P1.…Pn - стоимость объекта определенная n-ым методом.

Расчет проводился при следующих коэффициентах достоверности используемых методов: Коэффициент достоверности затратного подхода - 2. Коэффициент достоверности метода сравнения продаж - 5. Коэффициент достоверности доходного подхода - 1. Коэффициент достоверности статистического подхода - 5.

Таким образом, на основе анализа всей имеющейся у нас информации, прогнозов и расчетов, по нашему мнению, рыночная стоимость объекта оценки 'Жилая квартира', находящихся по адресу: г. С-Пб, ул. Полевая, д.8, по состоянию на 17 июля 2010 года без учета НДС, округленно, может составить 1738433,85 рублей (один миллион семьсот тридцать восемь тысяч четыреста тридцать три рубля, 85 копеек).

Список использованной литературы

1.Федеральный закон "Об оценочной деятельности в Российской Федерации" № 135-ФЗ.

2. Федеральные стандарты оценки: "Общие понятия оценки, подходы к оценке и требования к проведению оценки(ФСО № 1)"; "Цель оценки и виды стоимости (ФСО № 2)", "Требования к отчету об оценке (ФСО № 3)"

3. Правила оценки физического износа жилых зданий ВСН 53-86 (р)

4. Реконструкция и ремонт жилых и общественных зданий М, Стройиздат 1995г.

5. УПВС Общая часть 1971г.

6. Основы оценки недвижимости, Г.В. Попов, Москва 1995г

7. Оценка недвижимости. Генри С. Харрисон

8. Анализ и оценка приносящей доход недвижимости. Д. Фридман, Н. Ордуэй.

9. Методические рекомендации по определению рыночной стоимости объектов недвижимости, г. Санкт-Петербург.

10. «Оценка доходной недвижимости», С. Грибовский, Санкт-Петербург, 2000.

Отчет подготовлен с использованием программы для оценки недвижимости с сайта www.poocenka.ru